Tamaño y Participación del Mercado de Procesadores Gráficos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

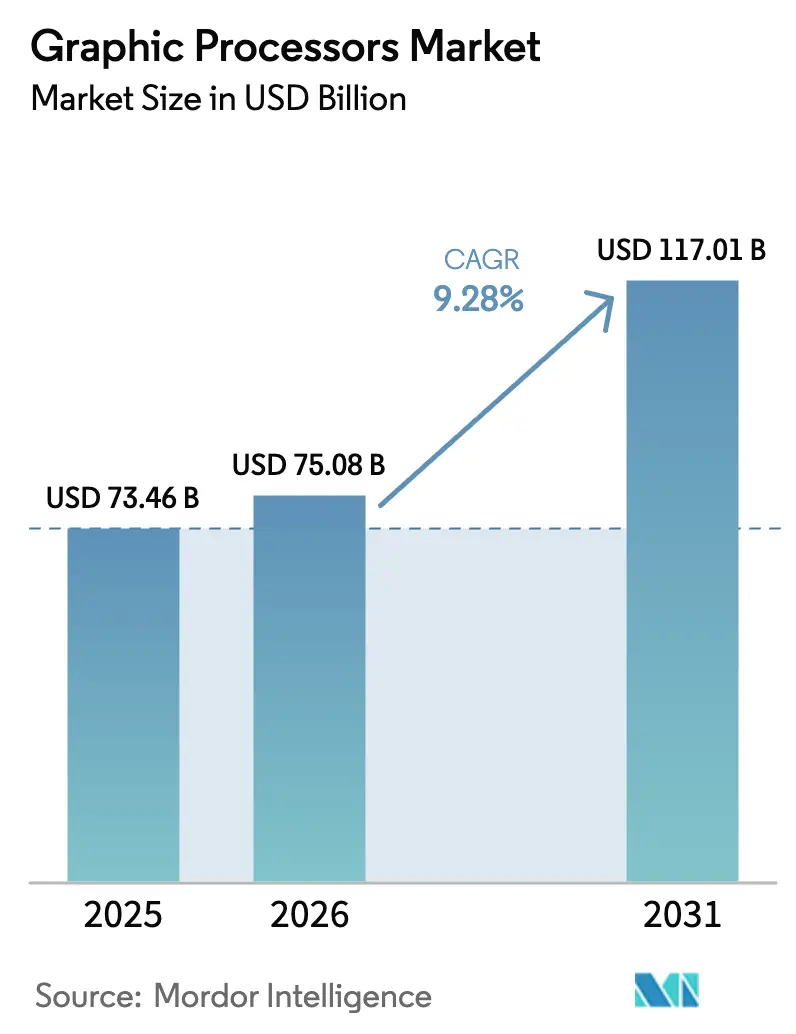

| Tamaño del Mercado (2026) | 75.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 117.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

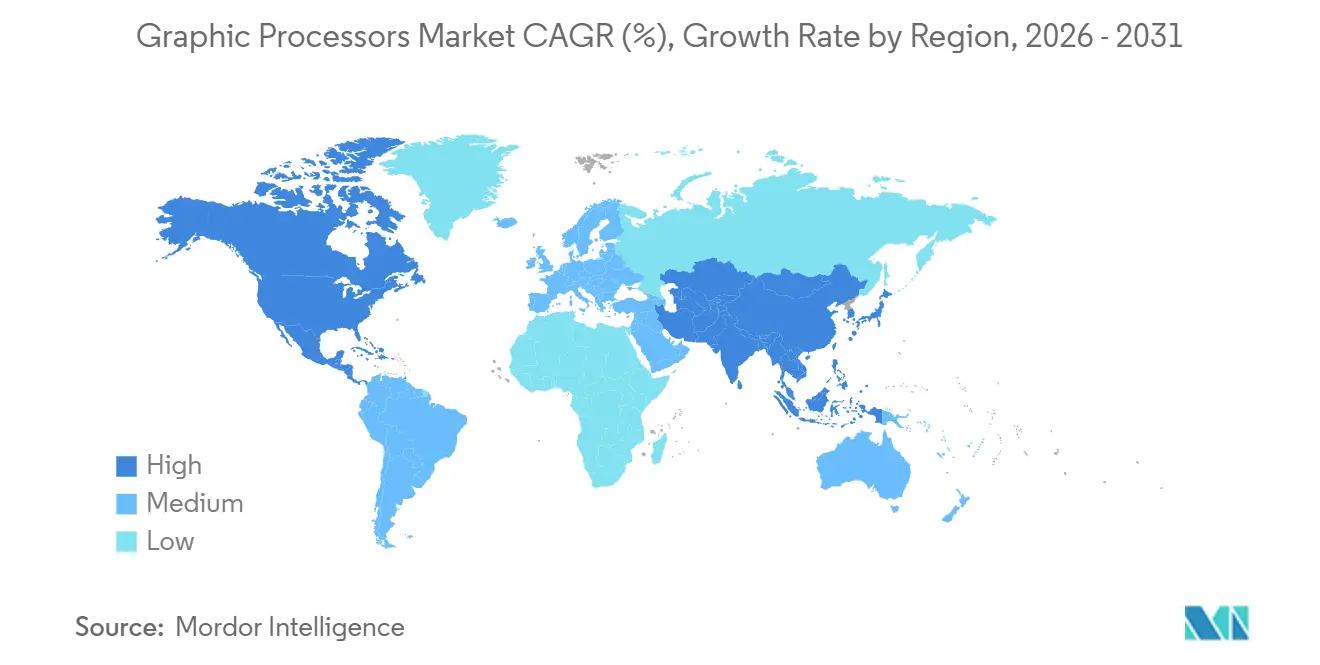

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesadores Gráficos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Procesadores Gráficos se expanda desde 73.460 millones de USD en 2025 y 75.080 millones de USD en 2026 hasta 117.010 millones de USD en 2031, registrando una CAGR del 9,28% entre 2026 y 2031. La creciente demanda de aceleradores que impulsan el entrenamiento de modelos de lenguaje grande (LLM), el trazado de rayos en tiempo real en los videojuegos y la inteligencia artificial generativa en el dispositivo está reforzando los ciclos de actualización a pesar de la escasez de componentes y los elevados precios de venta promedio. Los proveedores están reorientando sus hojas de ruta hacia arquitecturas híbridas de chiplets que reducen la latencia de transferencia de memoria y mejoran el rendimiento por vatio, mientras que los hiperescaladores están comercializando la capacidad ociosa a través de ofertas de GPU como servicio facturadas por segundos para diversificar los ingresos. Las restricciones de la envolvente térmica, la escasez de inicios de obleas en 5 nanómetros e inferiores, y los controles de exportación sobre tarjetas de gama alta están moderando la velocidad de los envíos; sin embargo, el apetito subyacente por el cómputo paralelo mantiene las tasas de adopción por encima del 80% en los diseños ganadores de centros de datos. Junto a la concentración de los actores establecidos en los segmentos premium, una oleada de competidores basados en RISC-V y circuitos integrados de aplicación específica (ASIC) apunta a las cargas de trabajo de inferencia que exigen presupuestos de energía más bajos y costos más ajustados.

Conclusiones Clave del Informe

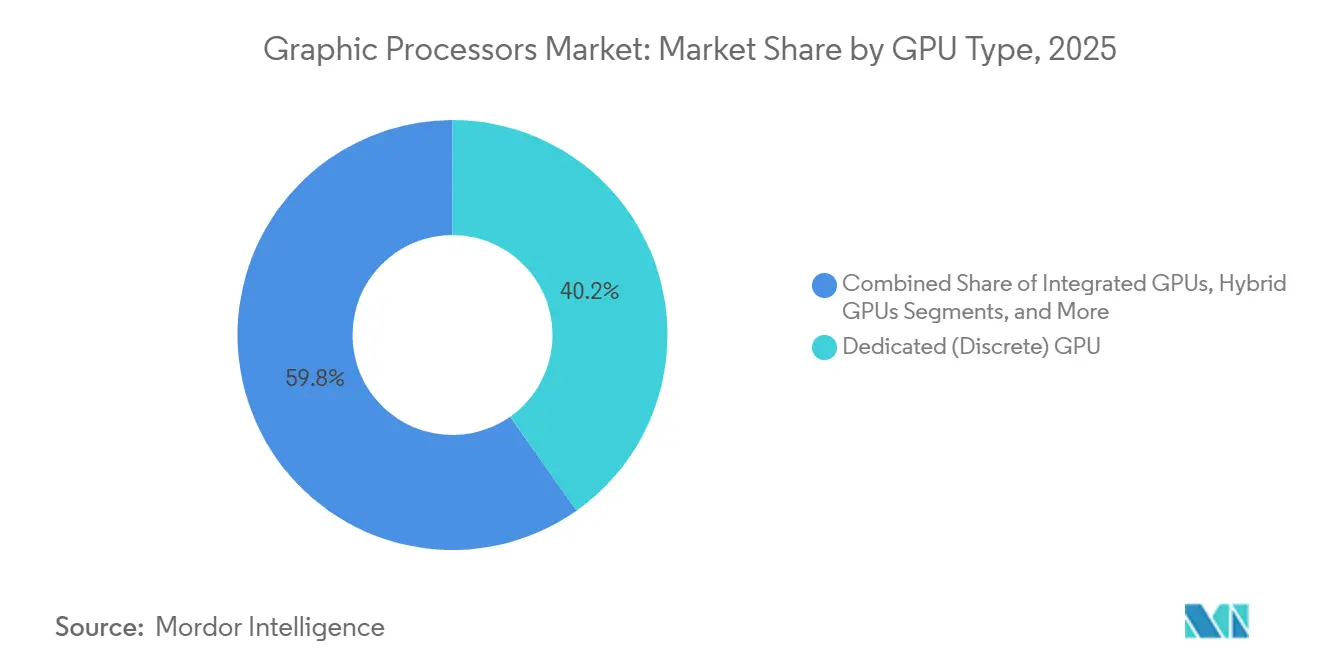

- Por tipo de GPU, las tarjetas discretas dedicadas lideraron con el 40,22% de la participación del mercado de procesadores gráficos en 2025. Se proyecta que las GPU híbridas avancen a una CAGR del 9,83% hasta 2031, la más rápida entre las arquitecturas.

- Por modelo de implementación, las instalaciones en sitio representaron el 72,91% de los ingresos en 2025. Se prevé que las cargas de trabajo de nube como servicio se expandan a una CAGR del 10,02% durante 2026–2031.

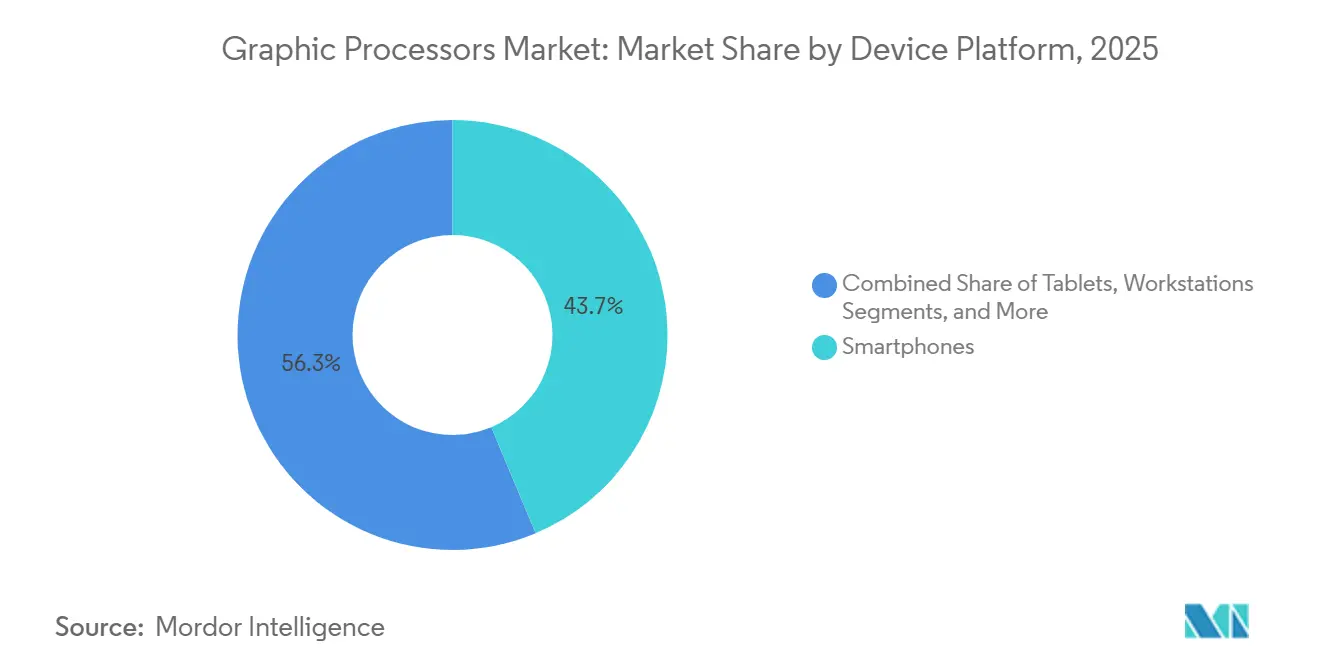

- Por plataforma de dispositivo, los teléfonos inteligentes generaron el 43,67% de las ventas en 2025. Se pronostica que los servidores de centros de datos escalen a una CAGR del 9,64% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 33,03% de los ingresos en 2025. La salud y las ciencias de la vida son el segmento vertical de más rápido crecimiento, con una CAGR del 10,93% hasta 2031.

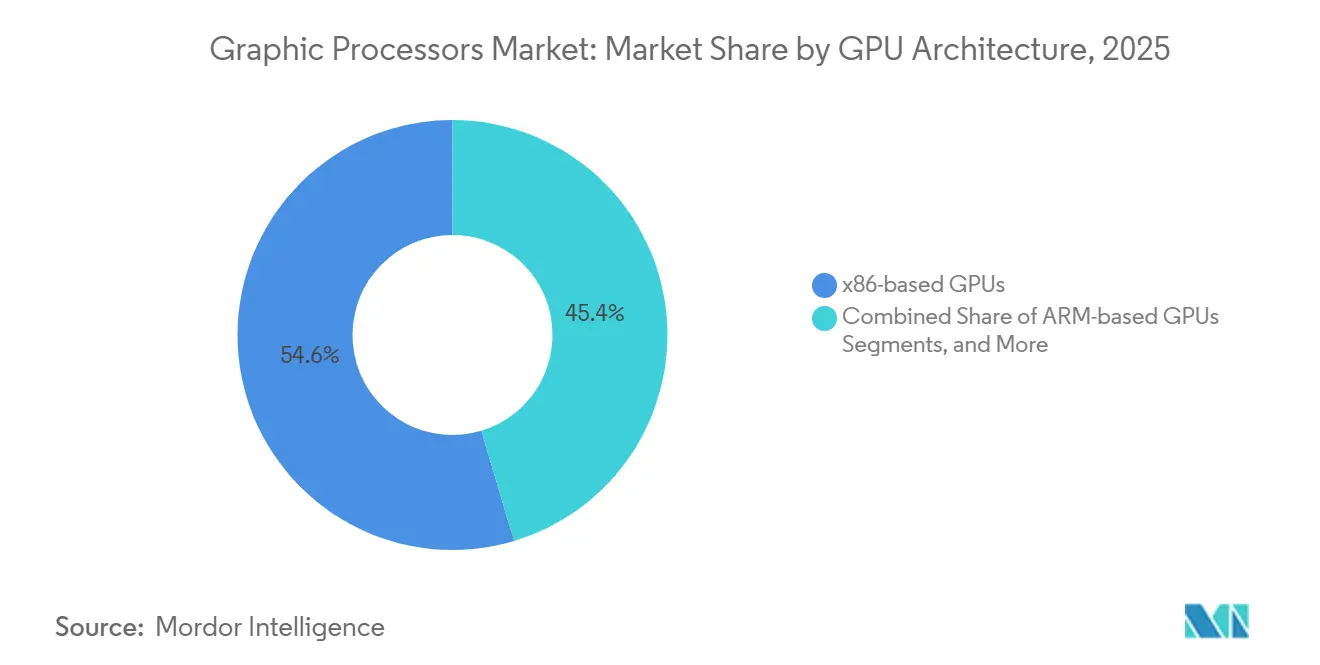

- Por arquitectura de GPU, x86 retuvo una participación del 54,64% en 2025. Las GPU RISC-V están en camino de alcanzar una CAGR del 9,51%, la más alta entre las opciones de conjuntos de instrucciones.

- Por geografía, América del Norte lideró con el 37,81% de participación de mercado en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 11,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Procesadores Gráficos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Videojuegos AAA y Trazado de Rayos en Tiempo Real | +1.8% | Global, con concentración en América del Norte, Europa y los centros de videojuegos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Cargas de Trabajo de IA y Aprendizaje Profundo | +2.5% | Global, liderado por implementaciones en centros de datos de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de los Videojuegos en la Nube y la GPU como Servicio | +1.5% | América del Norte y Europa, adopción temprana en mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en Chiplets y Empaquetado Avanzado | +1.2% | Global, con fabricación concentrada en Taiwán y Corea del Sur | Largo plazo (≥ 4 años) |

| Programas de Supercomputación Exascala Respaldados por Gobiernos | +0.8% | Estados Unidos, Unión Europea, China, Japón | Largo plazo (≥ 4 años) |

| GPU Personalizadas de Grado Automotriz ARM/RISC-V | +1.0% | Corredores automotrices de Europa y Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Videojuegos AAA y Trazado de Rayos en Tiempo Real

El trazado de rayos en tiempo real se ha convertido en una expectativa básica, lo que lleva a los proveedores a dedicar hasta la mitad del área del chip a unidades de intersección rayo-triángulo que sostienen una salida de 60 fotogramas por segundo a resolución 4K. Las actualizaciones de consolas en 2025 incorporaron núcleos de trazado de rayos de segunda generación, elevando el umbral de rendimiento y empujando las hojas de ruta de GPU discretas hacia la renderización nativa en 8K para 2027. Los estudios de deportes electrónicos están adoptando la iluminación global trazada por caminos para reducir las cargas de trabajo de los artistas, triplicando los requisitos de cómputo respecto a los canales de rasterización y expandiendo el segmento de gama media con precios entre 400 y 700 USD. Las plataformas de videojuegos en la nube por suscripción ahora reservan 1,2 GPU por usuario simultáneo para mantener una latencia inferior a 50 milisegundos, frente a 0,8 en 2024, lo que ajusta la oferta de gama alta para los grupos de GPU de hiperescala. Los teléfonos inteligentes de gama alta integraron bloques híbridos de trazado de rayos en 2025, elevando las tasas de adopción de GPU en dispositivos insignia un 18% interanual.

Proliferación de Cargas de Trabajo de IA y Aprendizaje Profundo

El entrenamiento de modelos de frontera superó las 10^25 operaciones de punto flotante en 2025, lo que impulsó a clústeres con 16.384 aceleradores interconectados mediante tejidos de 400 Gb/s a completar ejecuciones en 90 días. La inferencia está pasando del procesamiento por lotes a flujos en tiempo real, favoreciendo los núcleos tensores optimizados para INT8 y FP16 sobre las unidades vectoriales genéricas. Los hospitales implementaron marcos de aprendizaje federado en 50-100 sitios, elevando las necesidades de GPU por sitio de 2 a 8 unidades para diagnósticos que preservan la privacidad. Los fabricantes de automóviles equiparon módulos a bordo del vehículo con un rendimiento de 200 tera-operaciones por segundo para admitir actualizaciones inalámbricas, añadiendo entre 800 y 1.200 USD a la lista de materiales y reforzando la segmentación de acabados premium. Las mesas de negociación cuantitativa redujeron los ciclos de desarrollo de estrategias de 6 meses a 3 semanas mediante el aprendizaje por refuerzo basado en GPU, lo que desencadenó un crecimiento del 22% en las implementaciones en 2025 en el mercado de procesadores gráficos.

Expansión de los Videojuegos en la Nube y la GPU como Servicio

Los hiperescaladores introdujeron ofertas de aceleradores facturadas por segundos en 2025, reduciendo el punto de entrada para los desarrolladores independientes que anteriormente evitaban los bloqueos de instancias reservadas.[1]Amazon Web Services, "Lanzamiento de Precios de GPU por Segundo," aws.amazon.com Las suscripciones globales a videojuegos en la nube ascendieron a 45 millones, aunque una rotación anual del 30% llevó a los proveedores a colocar pods de GPU a menos de 10 milisegundos de los intercambios metropolitanos para mitigar los picos de latencia. La demanda de trabajo remoto para experiencias de nivel de estación de trabajo elevó la infraestructura de escritorio virtual con paso directo de GPU un 35% interanual. Los mercados spot emergentes para la capacidad ociosa permitieron a los intermediarios agregar cómputo fraccionado y revenderlo con descuentos del 40%, presionando los márgenes de los hiperescaladores y acelerando los movimientos hacia el silicio interno. Los mandatos de soberanía de datos en la Unión Europea e India mantuvieron las cargas de trabajo con datos personales dentro de las fronteras nacionales, inflando los costos por instancia hasta un 25%.

Avances en Chiplets y Empaquetado Avanzado

Los diseños de chiplets desacoplaron el cómputo, la memoria y la entrada/salida en 2025, permitiendo lógica de 3 nanómetros apilada junto a SRAM de 5 nanómetros y reduciendo los costos de obleas hasta un 30%.[2]TSMC, "Avances en Arquitectura de Chiplets," tsmc.com El estándar Universal Chiplet Interconnect Express (UCIe) abrió las puertas a mosaicos tensores de terceros que se integran mediante interposers 2,5D, reduciendo el tiempo de comercialización de 24 meses a 14 meses. Las pilas HBM de ocho capas entregaron 1,2 TB/s de ancho de banda dentro de un cuadrado de 55 mm, eliminando la necesidad de búferes fuera del paquete en los equipos de entrenamiento. Los paquetes de múltiples chips incorporaron canales microfluídicos que hacen circular refrigerante dieléctrico a 2 L/min, manteniendo frecuencias de impulso un 15% más altas en comparación con las tarjetas refrigeradas por aire, a pesar de un costo unitario adicional de entre 50 y 80 USD. La clasificación basada en aprendizaje automático elevó los rendimientos de chips buenos conocidos del 88% al 94% a mediados de 2025, compensando las penalizaciones por complejidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en el Suministro de Nodos Avanzados (≤5 nm) | -1.3% | Global, agudo en las cadenas de suministro de GPU de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Precios de Venta Promedio Elevados que Limitan la Adopción Masiva | -0.9% | Global, pronunciado en los mercados sensibles al precio de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Controles de Exportación sobre GPU de Gama Alta | -0.7% | China, Rusia, con extensión a Oriente Medio y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de Implementación por Envolvente Térmica (>600 W) | -0.5% | Centros de datos globales, concentrados en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Nodos Avanzados (≤5 nm)

La capacidad de las fundiciones en 5 nm e inferiores se mantuvo ajustada en 2025, ya que TSMC asignó el 60% de los inicios de obleas N3 a procesadores para teléfonos inteligentes, elevando los plazos de entrega de GPU a 26 semanas para pedidos en volumen. Los rendimientos de 3 nm de Samsung se mantuvieron cerca del 70%, por debajo de los umbrales competitivos en costos, lo que obligó a recurrir a nodos de 5 nm con un rendimiento por vatio un 20% inferior. La puesta en marcha de Intel en Arizona se retrasó seis meses, demorando la capacidad nacional para los diseñadores estadounidenses y prolongando la dependencia de la fabricación en Taiwán. Las expansiones de doble fuente requieren entre 12 y 18 meses de codesarrollo de procesos, lo que limita la diversificación a corto plazo. La inflación del precio de las obleas del 8% agravó la compresión de márgenes y frenó la expansión agresiva en el mercado de procesadores gráficos.

Precios de Venta Promedio Elevados que Limitan la Adopción Masiva

Las tarjetas insignia para centros de datos superaron los 30.000 USD por unidad en 2025, limitando la adopción a hiperescaladores y empresas con presupuestos superiores a 50 millones de USD.[3]The Information, "Dinámica de Precios de GPU en Hiperescaladores," theinformation.com Las GPU de consumo para entusiastas superaron los 1.800 USD, restringiendo las ventas al quintil de ingresos más alto en los mercados desarrollados. Los aceleradores de grado automotriz con precios de entre 800 y 1.200 USD, equivalentes al 2-3% del costo del vehículo, relegaron las funciones de sistemas avanzados de asistencia a la conducción habilitadas por GPU a los acabados premium. El arrendamiento y la GPU como servicio mitigaron el gasto de capital, pero resultaron en un costo total de propiedad entre un 10 y un 15% más alto a lo largo de tres años debido a las primas de financiamiento. El análisis de elasticidad mostró que una reducción del 10% en el precio de venta promedio podría elevar la demanda unitaria hasta un 22%, subrayando la oportunidad latente si se materializan las economías de escala de los chiplets.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de GPU: Los Diseños Híbridos Ganan Tracción Empresarial

Las tarjetas discretas dedicadas retuvieron una participación del 40,22% en 2025 en el mercado de procesadores gráficos, impulsadas por tarjetas de centros de datos intercambiables en caliente que simplifican las ventanas de mantenimiento. Se prevé que los aceleradores híbridos crezcan a una CAGR del 9,83% ante la demanda de memoria unificada que elimina los cuellos de botella de PCIe y reduce la potencia del sistema entre un 25 y un 30%. Las GPU integradas continúan dominando los portátiles con restricciones térmicas, mientras que los gabinetes externos apuntan a creativos móviles que buscan impulsos episódicos, aunque están limitados por los techos de ancho de banda de Thunderbolt que limitan la utilización al 70-80%.

Los híbridos basados en chiplets combinan núcleos de CPU de 3 nm con mosaicos de GPU de 5 nm, equilibrando el rendimiento y el costo mientras mantienen un rendimiento competitivo. Las tarjetas de inferencia discretas introdujeron motores de dispersión que aumentan el rendimiento efectivo hasta un 60% en modelos de transformadores sin penalizaciones de área. Los ecosistemas de GPU externas están explorando conectores propietarios para superar las limitaciones de Thunderbolt 5.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Nubes Monetizan la Capacidad Ociosa

El segmento en sitio capturó el 72,91% de los ingresos de 2025 en el mercado de procesadores gráficos, ya que las cargas de trabajo sensibles a la latencia o soberanas permanecieron vinculadas a clústeres locales. Se proyecta que la nube como servicio crezca un 10,02% anualmente, impulsada por la facturación por segundos que atrae la experimentación en aprendizaje profundo y la capacidad en ráfaga. Los operadores financieros y de salud mantienen el entrenamiento primario en sitio por cumplimiento normativo, pero derivan las cargas pico a regiones coubicadas, creando demanda de orquestación híbrida.

Los precios spot de GPU han variado entre un 50 y un 80% entre zonas, lo que lleva a los programadores de cargas de trabajo a migrar trabajos para optimizar costos. El alargamiento de los ciclos de actualización de hardware de 3,2 a 4,5 años refleja un gasto de capital cauteloso y ganancias de eficiencia del lado del software. Los contratos de capacidad reservada ofrecen descuentos del 35-45%, pero exponen a los clientes al riesgo de bloqueo generacional a medida que llega el nuevo silicio.

Por Plataforma de Dispositivo: Los Centros de Datos Absorben el Entrenamiento de LLM

Los teléfonos inteligentes lideraron con el 43,67% de los ingresos en 2025 en el mercado de procesadores gráficos, impulsados por la inteligencia artificial generativa en el dispositivo con latencia inferior a 100 milisegundos que evita los viajes de ida y vuelta a la nube. Se proyecta que los servidores de centros de datos avancen a una CAGR del 9,64%, absorbiendo equipos de entrenamiento de modelos de frontera de entre 8.192 y 16.384 GPU. Las PC y consolas de juego mantuvieron volúmenes estables, pero los intervalos de actualización se alargaron a 3,8 años a medida que las ganancias generacionales se redujeron.

Las estaciones de trabajo adoptaron la codificación de video por hardware que redujo el retraso de desplazamiento en líneas de tiempo 8K en un 40% y aumentó la productividad creativa. Las tabletas siguen con restricciones térmicas, limitando los gráficos sostenidos a una quinta parte de los niveles discretos. La infoentretenimiento automotriz exigió GPU certificadas según ISO 26262, extendiendo los ciclos de diseño hasta 18 meses y concentrando la participación entre los proveedores establecidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Salud Acelera el Diagnóstico

La electrónica de consumo representó el 33,03% de la demanda de 2025, reflejando teléfonos inteligentes, consolas y PC donde la capacidad de la GPU influye en las decisiones de compra. La salud está encaminada a una CAGR del 10,93% respaldada por la reconstrucción de imágenes de resonancia magnética que reduce los tiempos de exploración a 12 minutos y las pruebas de descubrimiento de fármacos que procesan 10 millones de compuestos semanalmente. Los proveedores de TI y telecomunicaciones descargaron el procesamiento de paquetes a las GPU, triplicando el rendimiento de la red.

Los estudios de medios adoptaron la renderización neuronal para reemplazar los sets físicos, reduciendo los días de rodaje hasta un 30%. Los fabricantes de automóviles implementaron actualizaciones de percepción a nivel de flota mediante aceleradores a bordo del vehículo, ajustando los bucles de retroalimentación para los algoritmos autónomos. Las agencias de defensa lograron el procesamiento casi en tiempo real del radar de apertura sintética, acortando los ciclos de decisión de horas a minutos en el mercado de procesadores gráficos.

Por Arquitectura de GPU: RISC-V Asegura una Posición en el Sector Automotriz

Las arquitecturas x86 mantuvieron el 54,64% en 2025, ya que los ecosistemas maduros y la compatibilidad con sistemas heredados disuaden la costosa refactorización. Se prevé que RISC-V se expanda a una CAGR del 9,51%, liderado por los proveedores de nivel 1 del sector automotriz que buscan diseños libres de regalías que reduzcan los costos de licencia por vehículo hasta en 10 USD. ARM continúa dominando las envolventes de menos de 10 vatios con ventajas de rendimiento por vatio de 2 a 3 veces, especialmente en dispositivos móviles.

La maduración de la cadena de herramientas de código abierto redujo el esfuerzo de portabilidad de RISC-V de 18 a 6 meses, reduciendo los umbrales de entrada para las empresas emergentes. Los proveedores de x86 introdujeron extensiones vectoriales ampliadas que duplicaron el rendimiento de inferencia, reduciendo las brechas de eficiencia con ARM. Los protocolos fragmentados de coherencia de memoria de ARM plantearon obstáculos de software para los espacios de direcciones unificados de CPU-GPU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 37,81% de los ingresos de 2025, impulsada por las construcciones de hiperescala en Virginia, Oregón y Texas, que representaron más de la mitad de los envíos globales de gama alta. Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,52%, respaldada por programas de inteligencia artificial soberana en China e India que priorizan el silicio nacional y el entrenamiento de modelos localizados.[4]Wall Street Journal, "Iniciativas de GPU de IA Soberana de China e India," wsj.com Europa registró un crecimiento moderado, ya que las tarifas energéticas inflaron los gastos operativos entre un 18 y un 22%, lo que provocó retrasos en las actualizaciones en el mercado de procesadores gráficos.

Las inversiones en Oriente Medio establecieron zonas libres de inteligencia artificial, donde los Emiratos Árabes Unidos y Arabia Saudita encargaron clústeres de más de 10.000 aceleradores para construir LLM en árabe. África y América del Sur contribuyeron con menos del 5% combinado, aunque la adopción de GPU en teléfonos inteligentes en Brasil, Nigeria y Sudáfrica aumentó entre un 25 y un 30% con la expansión del financiamiento de operadoras.

Las importaciones de China cayeron un 12% tras las restricciones a las interconexiones de alto ancho de banda, lo que impulsó los esfuerzos nacionales de T-Head de Alibaba y Biren para alcanzar entre el 70 y el 80% del rendimiento del NVIDIA A100 a finales de 2025. Japón asignó 2.300 millones de USD a clústeres nacionales de inteligencia artificial con un total de 15.000 GPU para entrenar modelos de lenguaje sin depender de los servicios en la nube de Estados Unidos. El incentivo semiconductor de India atrajo compromisos por 1.800 millones de USD, aunque las fábricas de front-end aún están a tres años de distancia. Alemania y Francia cofinanciaron proyectos de investigación y desarrollo de GPU, pero se quedaron rezagadas respecto a las ofertas comerciales entre 18 y 24 meses en eficiencia energética.

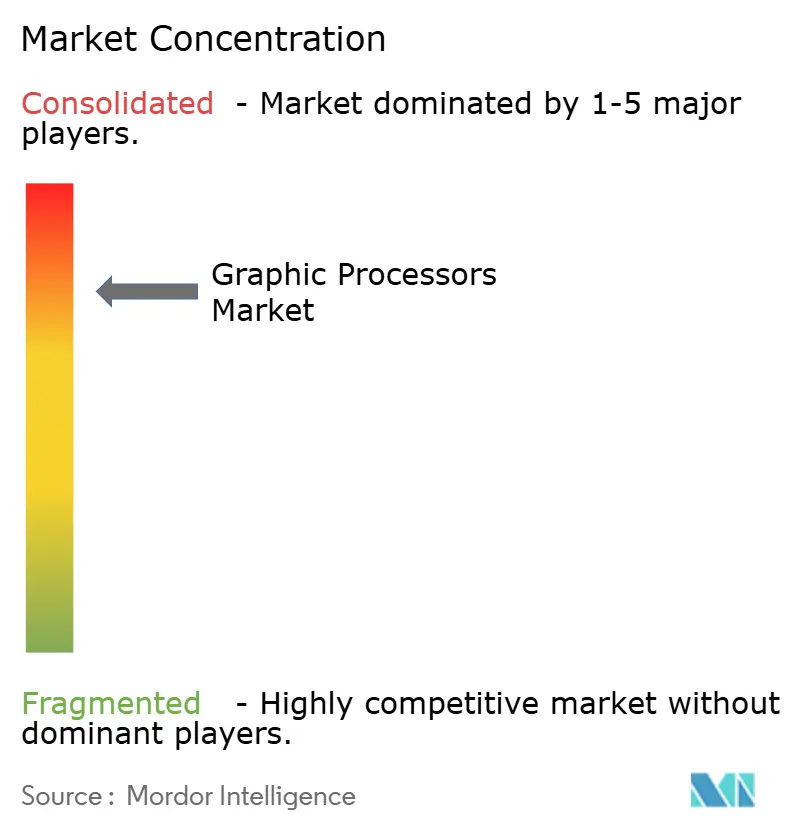

Panorama Competitivo

El mercado de procesadores gráficos está altamente concentrado; los tres principales proveedores capturaron una alta participación de las ventas en centros de datos de 2025. Los actores establecidos defienden tasas de adopción superiores al 80% vinculando los aceleradores a tejidos y pilas de software propietarios, elevando los costos de cambio hasta 10 millones de USD para las nubes de nivel medio. Los fabricantes de ASIC competidores presumen de ventajas de rendimiento por vatio de 3 a 5 veces para la inferencia, explotando la brecha entre las GPU centradas en el entrenamiento y las necesidades de producción.

La inteligencia artificial en el borde representa un espacio en blanco donde los presupuestos de menos de 15 vatios y la latencia inferior a 10 milisegundos invitan al silicio a medida; las empresas emergentes recaudaron 800 millones de USD en 2025 para perseguir este segmento. Las solicitudes de patentes para interconexiones de chiplets superiores a 1 Tb/s aumentaron un 40%, señalando una carrera estratégica por poseer los estándares de empaquetado de próxima generación. Los hiperescaladores aceleraron la integración vertical, presentando GPU internas que podrían reducir el mercado externo direccionable entre un 8 y un 12% en cinco años.

Los proveedores de RISC-V sacrifican entre 5 y 8 puntos de margen bruto para evitar regalías mientras aceleran el tiempo de comercialización en los sectores automotriz e industrial, donde la personalización del software supera a los picos de rendimiento. Mientras tanto, los proveedores móviles establecidos continúan refinando las curvas de eficiencia energética, defendiendo su participación a medida que los portátiles basados en ARM difuminan los límites entre dispositivos.

Líderes de la Industria de Procesadores Gráficos

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Samsung Electronics Co. Ltd.

Qualcomm Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: NVIDIA amplió su centro de investigación y desarrollo en Israel con una inversión de 3.200 millones de USD enfocada en arquitecturas de GPU de próxima generación.

- Noviembre de 2025: AMD adquirió Silo AI por 665 millones de USD para profundizar la experiencia en software de modelos de lenguaje grande.

- Octubre de 2025: Intel presentó los aceleradores Gaudi 3 orientados a un costo total de propiedad un 50% menor para la inferencia y aseguró pedidos de hiperescala de 12.000 unidades.

- Septiembre de 2025: TSMC inició la producción en masa de GPU de 3 nm para un cliente líder de Estados Unidos, alcanzando un rendimiento del 80%.

- Agosto de 2025: Qualcomm y Mercedes-Benz se asociaron en una GPU RISC-V personalizada que entrega 300 TOPS para vehículos de 2027.

Alcance del Informe Global del Mercado de Procesadores Gráficos

El Informe del Mercado de Procesadores Gráficos está Segmentado por Tipo de GPU (Dedicada, Integrada, Híbrida, Externa), Modelo de Implementación (En Sitio, Nube como Servicio), Plataforma de Dispositivo (Teléfonos Inteligentes, Tabletas, PC y Consolas de Juego, Estaciones de Trabajo, Servidores de Centros de Datos, Automotriz), Industria de Usuario Final (Electrónica de Consumo, TI y Telecomunicaciones, Medios y Entretenimiento, Automotriz, Defensa, Salud), Arquitectura de GPU (x86, ARM, RISC-V, Propietaria), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPU Dedicadas (Discretas) |

| GPU Integradas |

| GPU Híbridas (APU) |

| GPU Externas (Gabinetes eGPU) |

| En Sitio |

| Nube como Servicio |

| Teléfonos Inteligentes |

| Tabletas |

| PC y Consolas de Juego |

| Estaciones de Trabajo |

| Servidores de Centros de Datos |

| Infoentretenimiento Automotriz y Sistemas Avanzados de Asistencia a la Conducción |

| Electrónica de Consumo |

| TI y Telecomunicaciones |

| Medios y Entretenimiento |

| Automotriz |

| Defensa e Inteligencia |

| Salud y Ciencias de la Vida |

| GPU basadas en x86 |

| GPU basadas en ARM |

| GPU basadas en RISC-V |

| ISA Propietarias/Otras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de GPU | GPU Dedicadas (Discretas) | |

| GPU Integradas | ||

| GPU Híbridas (APU) | ||

| GPU Externas (Gabinetes eGPU) | ||

| Por Modelo de Implementación | En Sitio | |

| Nube como Servicio | ||

| Por Plataforma de Dispositivo | Teléfonos Inteligentes | |

| Tabletas | ||

| PC y Consolas de Juego | ||

| Estaciones de Trabajo | ||

| Servidores de Centros de Datos | ||

| Infoentretenimiento Automotriz y Sistemas Avanzados de Asistencia a la Conducción | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| TI y Telecomunicaciones | ||

| Medios y Entretenimiento | ||

| Automotriz | ||

| Defensa e Inteligencia | ||

| Salud y Ciencias de la Vida | ||

| Por Arquitectura de GPU | GPU basadas en x86 | |

| GPU basadas en ARM | ||

| GPU basadas en RISC-V | ||

| ISA Propietarias/Otras | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de procesadores gráficos en 2026 y qué CAGR se espera hasta 2031?

El tamaño del mercado de procesadores gráficos alcanzó los 75.080 millones de USD en 2026 y se proyecta que crezca a una CAGR del 9,28% hasta los 117.010 millones de USD en 2031.

¿Qué tipo de GPU se está expandiendo más rápidamente?

Se prevé que las GPU híbridas que fusionan núcleos de CPU y GPU en un solo chip registren el crecimiento más rápido con una CAGR del 9,83% hasta 2031.

¿Por qué los servicios de GPU en la nube están ganando tracción?

La facturación por segundos, la monetización de la capacidad ociosa y la escalabilidad en ráfaga están impulsando una CAGR del 10,02% para las implementaciones de nube como servicio.

¿Cuál es el principal motor de crecimiento geográfico?

Asia-Pacífico lidera con una CAGR del 11,52% a medida que China e India persiguen programas de inteligencia artificial soberana y estrategias de silicio nacional.

¿Qué sector vertical muestra la mayor demanda futura de GPU?

La salud y las ciencias de la vida destacan con una CAGR del 10,93%, impulsada por la aceleración de las imágenes médicas y las cargas de trabajo de descubrimiento de fármacos.

¿Qué tan concentrado está el poder de los proveedores en las GPU para centros de datos?

Los tres principales proveedores representaron aproximadamente el 75-80% de los ingresos de centros de datos de 2025, lo que indica un panorama de proveedores altamente concentrado.

Última actualización de la página el: