Tamaño y participación del mercado global de estetoscopios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

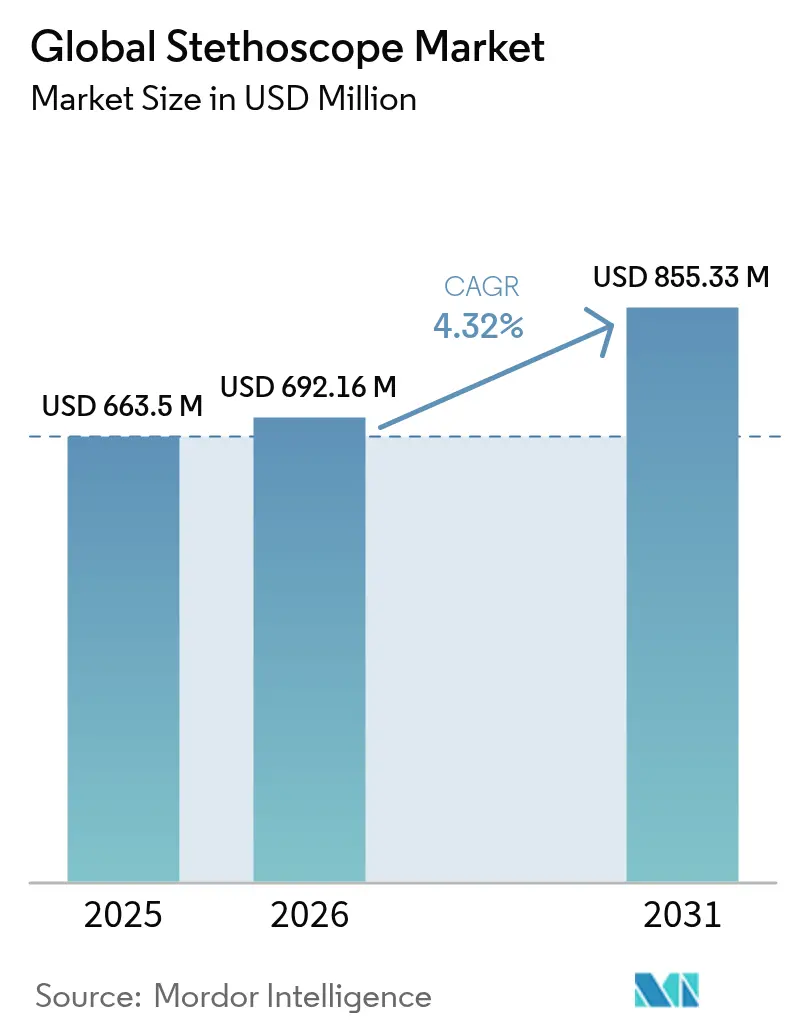

| Tamaño del Mercado (2026) | 692.16 Millones de dólares |

| Tamaño del Mercado (2031) | 855.33 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de estetoscopios por Mordor Intelligence

El tamaño del mercado de estetoscopios fue valorado en 663,50 millones de USD en 2025 y se estima que crecerá desde 692,16 millones de USD en 2026 hasta alcanzar los 855,33 millones de USD en 2031, a una CAGR del 4,32% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por la transición de dispositivos puramente acústicos a instrumentos conectados que incorporan algoritmos capaces de detectar soplos cardíacos, fracción de eyección reducida y estertores pulmonares en cuestión de segundos. La prevalencia de enfermedades cardiovasculares, que representa el 80% de las muertes en países de ingresos bajos y medios, sostiene la demanda de base, mientras que la adopción de la telemedicina abre nuevos canales para las ventas en el punto de atención. La aprobación por parte de la Administración de Alimentos y Medicamentos del algoritmo de fracción de eyección reducida de Eko Health ha aumentado la confianza de los clínicos en la auscultación inteligente e impulsado la financiación de capital de riesgo hacia soluciones portátiles que se sincronizan con plataformas de registros médicos electrónicos [1]Administración de Alimentos y Medicamentos, "Resumen de decisión del algoritmo de fracción de eyección reducida de Eko," fda.gov. Los vientos en contra paralelos incluyen la sustitución por ecógrafos portátiles, la escasez de componentes y la regulación de materiales entrante; sin embargo, las marcas establecidas aprovechan su escala para contener la inflación de costos y proteger su presencia en los canales de distribución. Las oportunidades regionales son más visibles en Asia-Pacífico, donde el gasto del sector público en atención primaria y clínicas móviles coincide con una creciente incidencia de enfermedades crónicas, convirtiendo al mercado de estetoscopios en un punto focal para los programas de localización de tecnología médica.

Conclusiones clave del informe

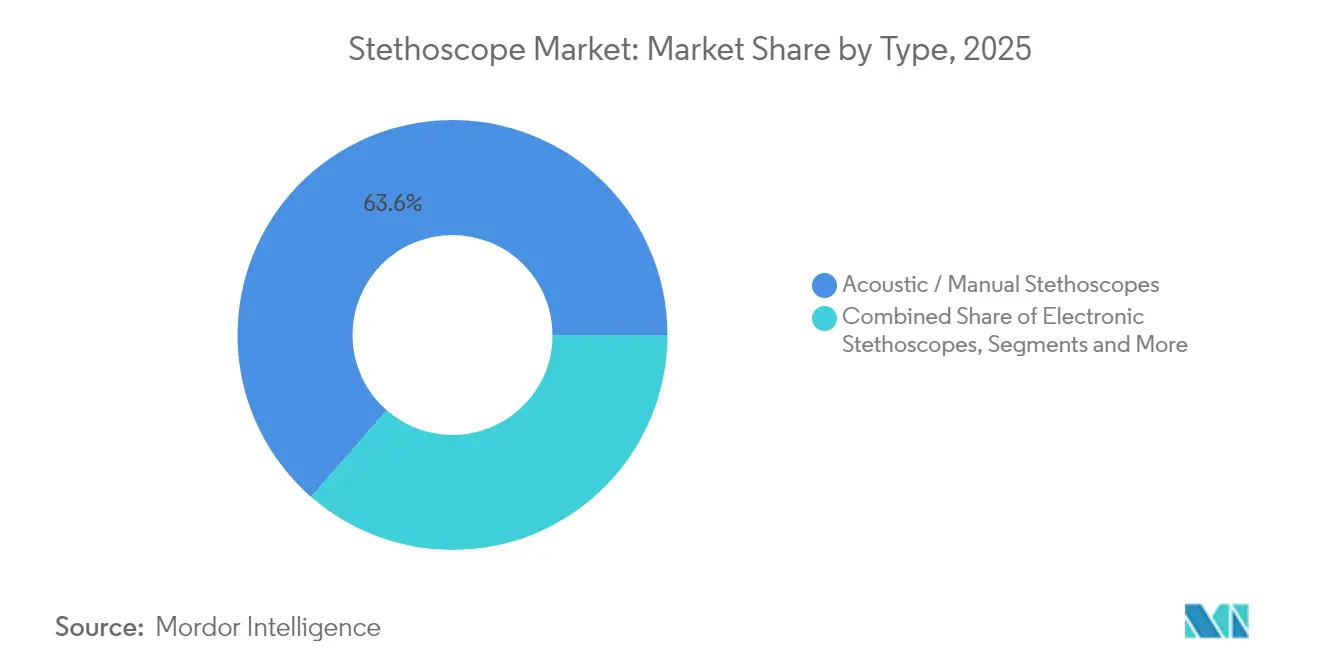

- Por tipo, los dispositivos acústicos/manuales retuvieron el 63,58% de la participación del mercado de estetoscopios en 2025, mientras que los modelos inteligentes/habilitados con IA se encaminan a una CAGR del 5,27% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 59,22% de la participación en ingresos del tamaño del mercado de estetoscopios en 2025; la atención médica domiciliaria está preparada para crecer a una CAGR del 4,81% hasta 2031.

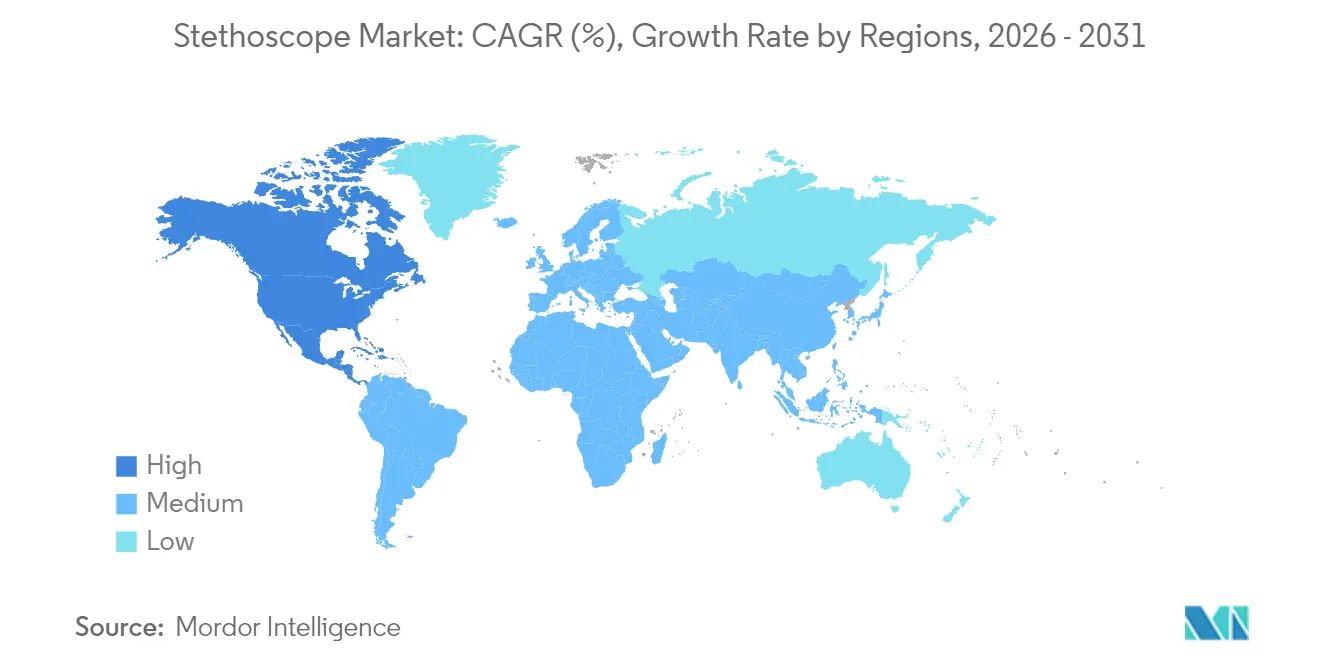

- Por geografía, América del Norte lideró con el 44,78% del tamaño del mercado de estetoscopios en 2025, aunque Asia-Pacífico registra la mayor velocidad de crecimiento con un pronóstico de CAGR del 5,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de estetoscopios

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades cardiovasculares y pulmonares | +2.1% | Global, más pronunciado en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Incremento en las visitas rutinarias de pacientes y exámenes físicos | +1.8% | América del Norte y Europa, extendiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción acelerada de estetoscopios digitales y habilitados con IA | +2.3% | América del Norte y Europa lideran, Asia-Pacífico les sigue | Mediano plazo (2-4 años) |

| Expansión de los modelos de atención domiciliaria y monitoreo remoto | +1.9% | Estados Unidos, Canadá, Alemania, con expansión global | Corto plazo (≤ 2 años) |

| Demanda de control de infecciones para accesorios desechables | +0.8% | Global, más intensa en países con alta densidad hospitalaria | Corto plazo (≤ 2 años) |

| Auge de la atención veterinaria que impulsa los estetoscopios de especialidad | +0.6% | América del Norte y Europa, incipiente en áreas metropolitanas asiáticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia de enfermedades cardiovasculares y pulmonares

La cardiopatía isquémica mantuvo una tasa estandarizada por edad de 108,8 muertes por cada 100.000 habitantes a nivel mundial en 2023, y el total de muertes por enfermedades cardiovasculares ascendió a 19,8 millones en 2022. Estos datos elevan la auscultación continua de la práctica episódica a pie de cama hacia el monitoreo permanente en entornos ambulatorios y comunitarios. Un ensayo de la Clínica Mayo en Nigeria demostró que los estetoscopios preparados para IA duplicaban la detección de miocardiopatía periparto en comparación con los métodos tradicionales, subrayando su valor en regiones con escasez de cardiólogos. Las estrategias de la Organización Mundial de la Salud para las enfermedades no transmisibles fomentan ahora el cribado cardiopulmonar en etapas tempranas en la atención primaria, institucionalizando aún más el mercado de estetoscopios dentro de los presupuestos de salud pública. En los Estados Unidos, la gestión de la insuficiencia cardíaca ya genera más de 30.000 millones de USD en gasto anual, posicionando los dispositivos equipados con algoritmos como herramientas de reducción de costos para los pagadores.

Adopción acelerada de estetoscopios digitales y habilitados con IA

La aprobación de la Administración de Alimentos y Medicamentos en abril de 2024 del algoritmo de fracción de eyección reducida de Eko Health validó que el cribado de insuficiencia cardíaca de 15 segundos puede integrarse en la recopilación rutinaria de constantes vitales. La resolución coincidió con la ronda de financiación Serie D de 41 millones de USD de Eko, ampliando la base instalada a más de 500.000 clínicos en todo el mundo [2]Eko Health, "Anuncio de financiación Serie D," ekohealth.com. Los modelos de aprendizaje automático entrenados en décadas de bibliotecas de sonidos cardíacos detectan ahora soplos estructurales a nivel de atención primaria, reduciendo los retrasos en las derivaciones. La conectividad de los dispositivos mediante Bluetooth y Wi-Fi canaliza los fonocardiogramas sin procesar hacia paneles de control en la nube, permitiendo a los cardiólogos remotos verificar los hallazgos de forma asíncrona. El impulso regulatorio, incluida la guía actualizada de ciberseguridad de la Administración de Alimentos y Medicamentos, reduce la fricción en la adopción, aunque eleva el listón en el mantenimiento del software, favoreciendo a los proveedores con capacidad dedicada de MLOps.

Expansión de los modelos de atención domiciliaria y monitoreo remoto

El reembolso permanente de la telemedicina en los Estados Unidos permite visitas virtuales asistidas por estetoscopio, introduciendo los dispositivos en los kits de salud domiciliaria comercializados a través de pagadores y cadenas de farmacias. Los estetoscopios digitales operados por cuidadores lograron una fidelidad de sonido equivalente a la hospitalaria en estudios de telecardiología pediátrica, demostrando su usabilidad por parte de personal no especialista. La integración con plataformas de videoconferencia conformes con la Ley de Portabilidad y Responsabilidad de Seguros Médicos reduce la carga de desplazamientos rurales para los pacientes con insuficiencia cardíaca crónica y enfermedad pulmonar obstructiva crónica. Los estetoscopios USB con autorización de la Administración de Alimentos y Medicamentos y funciones de compartición de pantalla son adquiridos ahora por redes de viviendas asistidas y programas de salud escolar, ampliando las categorías de usuarios finales que antes estaban ausentes del mercado de estetoscopios.

Demanda de control de infecciones para accesorios desechables

Los protocolos de prevención de infecciones posteriores a la pandemia intensifican el escrutinio sobre la higiene de los estetoscopios. Las auditorías clínicas muestran contaminación superficial en el 85% de los estetoscopios de pacientes hospitalizados, lo que lleva a los centros a probar diafragmas automatizados y fundas de un solo uso [3]Aseptiscope, "Auditoría clínica sobre la contaminación de estetoscopios," aseptiscope.com. Las puntas de oído desechables y los revestimientos de tubo añaden capas de ingresos recurrentes para los fabricantes de equipos originales y proveedores externos. Los equipos de mejora de calidad de los hospitales asignan cada vez más presupuestos separados para desechables que reducen el trabajo de reprocesamiento y mitigan las penalizaciones por reingresos de Medicare vinculadas a las infecciones adquiridas en el hospital.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ecógrafos portátiles que reducen la dependencia de la auscultación | -1.4% | Adopción temprana en América del Norte y Europa, expansión global | Mediano plazo (2-4 años) |

| Presión de precios y mercantilización de los modelos manuales | -0.9% | Global, particularmente aguda en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de PVC y elastómeros que interrumpen el suministro de tubos | -1.1% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la privacidad de datos en dispositivos conectados a la nube | -0.7% | Enfoque regulatorio en América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ecógrafos portátiles que reducen la dependencia de la auscultación

Un estudio con 250 pacientes demostró que el ecógrafo de bolsillo detectaba el 82% de las anomalías cardíacas frente al 47% del examen estándar, y reducía el gasto en pruebas posteriores de 707,44 USD a 644,43 USD por paciente. Los servicios de urgencias adoptan flujos de trabajo basados en sonda que prescinden de la auscultación, especialmente para la clasificación de la disnea. Grupos de investigación de la Universidad de Cambridge desarrollaron sensores flexibles de parche que registran sonidos cardíacos a través de la ropa, combinando imágenes ecográficas y análisis de aprendizaje automático para el cribado valvular. Aunque el costo de los dispositivos y los requisitos de formación aún impiden la sustitución total, comprimen el ciclo de actualización de los estetoscopios tradicionales y desafían el crecimiento en entornos de alta complejidad.

Presión de precios y mercantilización de los modelos manuales

Los estetoscopios acústicos de gama de entrada sufren una presión en los márgenes a medida que los fabricantes por contrato de Vietnam e India ofrecen lotes de fabricación de equipos originales por debajo de los niveles de costo anteriores. Las interrupciones en el suministro elevaron los gastos logísticos a casi el 20% de los ingresos para algunos proveedores en 2024, amplificando la sensibilidad a las fluctuaciones de precios del níquel, el cobre y el PVC de grado médico. Los segmentos educativos siguen siendo impulsados por el precio; los hospitales universitarios compran en bloque instrumentos básicos para los estudiantes cada semestre, favoreciendo la oferta calificada más baja. Sin ganchos de IA o telesalud, los rangos de gama media corren el riesgo de erosionarse a menos que se agrupen con accesorios de control de infecciones o garantías extendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las variantes inteligentes desafían el dominio acústico

En 2025, los dispositivos acústicos/manuales controlaron el 63,58% del mercado de estetoscopios, subrayando el legado y la ventaja en costos de la categoría. El segmento aún ancla los planes de estudios del primer año de medicina y domina los kits de ayuda humanitaria, beneficiándose del funcionamiento sin baterías y la simplicidad de reparación. Los modelos electrónicos proporcionan auscultación amplificada a los equipos de unidades de cuidados intensivos y neumólogos que necesitan rangos de frecuencia media más claros. Los estetoscopios de enseñanza de nicho integran auriculares que transmiten los sonidos de un solo paciente a múltiples estudiantes simultáneamente. Las ediciones veterinarias se benefician del auge de la salud animal a medida que los dueños destinan mayores presupuestos a los chequeos de cardiología canina.

Los estetoscopios inteligentes, aunque con una base menor, crecen a una CAGR del 5,27% hasta 2031. El tamaño del mercado de estetoscopios para dispositivos inteligentes está previsto que aumente en paralelo con las subvenciones para la digitalización hospitalaria y los programas piloto de telemonitoreo de las aseguradoras. Productos como el CORE 500™ superponen la visualización de ECG sobre la auscultación, acelerando la toma de decisiones durante la clasificación del dolor torácico. La claridad regulatoria sobre los dispositivos conectados, junto con la reducción de los costos de los micrófonos MEMS, recorta la lista de materiales, permitiendo a los proveedores posicionar las funciones de IA a precios accesibles para las clínicas de atención primaria. Los paneles de control en la nube añaden ingresos por suscripción, convirtiendo las ventas únicas de hardware en contratos de software anualizados.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: los hospitales dominan mientras la atención médica domiciliaria se acelera

Los hospitales capturaron el 59,22% del mercado de estetoscopios en 2025 gracias a las compras centralizadas y la rotación de pacientes las 24 horas. La cardiología, las urgencias y las rondas de planta impulsan colectivamente una alta utilización por instrumento. Los centros académicos complementan la demanda con laboratorios de simulación que requieren modelos adicionales de enseñanza para las evaluaciones de Examen Clínico Objetivo Estructurado. Los centros de cirugía ambulatoria para pacientes externos reflejan las preferencias hospitalarias, pero valoran el tubo antimicrobiano y las estaciones de desinfección automática que minimizan el tiempo de inactividad del quirófano.

El uso en atención médica domiciliaria crece más rápido a una CAGR del 4,81%. El tamaño del mercado de estetoscopios para las agencias de enfermería domiciliaria aumentará a medida que los pagadores reembolsen la auscultación remota durante las visitas de gestión de atención crónica. Los estetoscopios habilitados con Bluetooth envían fonocardiogramas a los paneles de control clínicos que generan alertas cuando los soplos se intensifican o aparecen estertores, evitando transportes innecesarios a urgencias. Las normas de paridad de telesalud de Medicare, adoptadas de forma permanente en 2024, consolidan las vías de ingresos para los fabricantes de dispositivos orientados a los protocolos domiciliarios. Los kits de monitoreo del asma pediátrica y los paquetes de insuficiencia cardíaca enviados a través de farmacias minoristas amplían aún más los canales de consumo sin canibalizar las ventas institucionales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

América del Norte retuvo el 44,78% del mercado de estetoscopios en 2025, respaldada por un sólido reembolso para herramientas de salud digital, una madura fuerza laboral en cardiología y las vías de tramitación acelerada de la Administración de Alimentos y Medicamentos que acortan el tiempo de comercialización de los algoritmos de IA. Los compradores de los Estados Unidos absorben las referencias premium, mientras que los sistemas de salud provinciales de Canadá estandarizan la contratación a través de organizaciones de compras grupales, manteniendo el volumen estable. La expansión de hospitales públicos en México bajo las reformas del Instituto de Salud para el Bienestar impulsa al alza la demanda de estetoscopios acústicos, aunque a niveles de precio más bajos. Los desafíos regionales provienen de la difusión de los ecógrafos portátiles dentro de los consorcios de urgencias donde la financiación mediante subvenciones compensa los costos de adquisición.

Europa presenta un panorama estable pero sensible al precio. El envejecimiento demográfico impulsa los volúmenes de cribado cardíaco, aunque las medidas de austeridad en los países del sur limitan los presupuestos para dispositivos. Alemania y el Reino Unido llevan a cabo programas piloto de estetoscopios con IA en atención primaria para cumplir los objetivos de diagnóstico temprano, mientras que Francia e Italia se apoyan en formatos acústicos-electrónicos híbridos que se adaptan a los protocolos de formación existentes. La prohibición del ftalato de bis(2-etilhexilo) por parte de la Unión Europea, pospuesta, concede a los proveedores de tubo de PVC otros cinco años, pero acelera la I+D en alternativas a base de silicona. Los cuellos de botella de los organismos notificados bajo el Reglamento de Dispositivos Médicos alargan los ciclos de certificación, creando barreras de entrada para las marcas más pequeñas.

Asia-Pacífico asegura la CAGR más rápida del 5,49% hasta 2031, anclada por China, India e Indonesia. Japón fomenta la adopción temprana a través de programas piloto de hospitales inteligentes que integran datos de auscultación en los registros médicos electrónicos nacionales, mientras que Corea del Sur combina la capacidad de fabricación local con subsidios a la exportación, intensificando la competencia. El programa Ayushman Bharat de India destina fondos al diagnóstico de atención primaria en bloques rurales, aunque la extrema sensibilidad al precio favorece las unidades electrónicas-acústicas híbridas. Los gobiernos del Sudeste Asiático, liderados por Indonesia, canalizan los aumentos presupuestarios en salud de la era pandémica hacia la infraestructura de telemedicina que se alinea con los estetoscopios preparados para el trabajo remoto.

Panorama competitivo

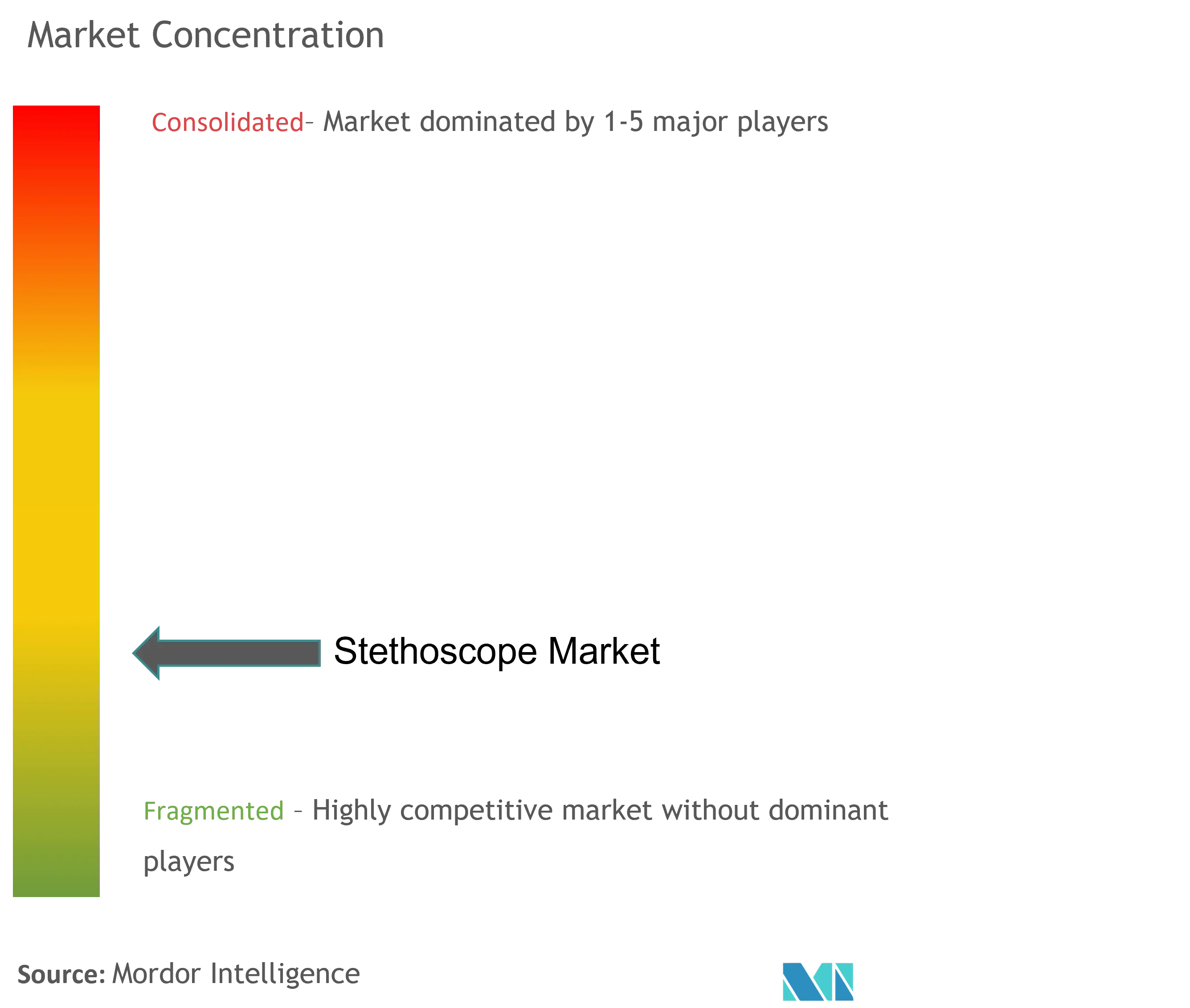

El mercado de estetoscopios presenta una concentración moderada en la que 3M Littmann, Eko Health, Thinklabs y un puñado de fabricantes de equipos originales regionales acumulan conjuntamente una participación estimada en los dígitos dobles superiores. 3M defiende su posición mediante el valor de su marca, las patentes de diafragma de doble frecuencia y las redes globales de distribuidores. Eko Health avanza con estetoscopios inteligentes conectados a la nube respaldados por algoritmos propios; su ronda Serie D de 2024 inyecta capital para ampliar los equipos de software integrado y aumentar la presencia de servicios en Europa y Asia. Thinklabs se dirige a los nichos de amplificación de grado audiológico valorados por neurólogos y médicos de unidades de cuidados intensivos.

La tensión competitiva se intensifica a medida que los fabricantes de ecógrafos portátiles —Butterfly Network, GE Vscan— cortejan a los mismos clínicos de primera línea. Los ecógrafos portátiles ofrecen confirmación visual de los soplos, posicionándose como alternativas premium en lugar de sustitutos directos debido a su mayor costo y complejidad de formación. Los fabricantes responden integrando derivaciones de ECG, micrófonos de mayor rango de frecuencia y accesorios de control de infecciones en estetoscopios de nueva generación, ampliando la funcionalidad sin cambios significativos en el flujo de trabajo.

La resiliencia de la cadena de suministro determina ahora las licitaciones de renovación de flotas dentro de los grandes sistemas de salud. La Oficina de Resiliencia de la Cadena de Suministro de la Administración de Alimentos y Medicamentos señaló escaseces de estetoscopios pediátricos durante 2024, lo que llevó a las organizaciones de compras grupales a buscar fuentes de componentes multirregionales. Los proveedores con producción verticalmente integrada de tubos, diafragmas y tarjetas de circuito impreso absorben mejor las interrupciones, lo que les otorga ventaja en los acuerdos marco de tres años. Los mandatos de ciberseguridad sobre dispositivos conectados añaden costos de cumplimiento que los competidores más pequeños tienen dificultades para asumir, empujando al mercado hacia asociaciones o adquisiciones para compartir recursos.

Líderes de la industria global de estetoscopios

3M

GF HEALTH PRODUCTS, INC

American Diagnostic Corporation

ICU Medical, Inc.

Baxter (Hill-Rom)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2024: ChestPal lanzó un nuevo estetoscopio digital en los Estados Unidos, ampliando la oferta doméstica de dispositivos inteligentes.

- Febrero de 2024: Sparrow lanzó un estetoscopio para teléfono inteligente con aprobación de la Administración de Alimentos y Medicamentos, combinando la electrónica de consumo con la captura de sonido de grado clínico.

- Noviembre de 2023: El programa TRICORDER, dirigido por el Imperial College Londres y financiado por una subvención de 1,3 millones de USD del Instituto Nacional de Investigación en Salud, colocó estetoscopios inteligentes habilitados con IA en 100 consultorios de médicos de cabecera para mejorar la detección de insuficiencia cardíaca.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de fonendoscopios como todos los dispositivos de auscultación acústicos, electrónicos e inteligentes nuevos que se venden para uso humano o veterinario, junto con las piezas torácicas de recambio y los juegos didácticos integrados.

Exclusión del ámbito de aplicación: Mantenemos deliberadamente fuera del modelo las unidades reacondicionadas, los sensores cardíacos independientes sin piezas torácicas y las réplicas de juguete desechables.

Segmentación

- Por tipo

- Estetoscopios acústicos/manuales

- Estetoscopios electrónicos

- Estetoscopios inteligentes/habilitados con IA

- Estetoscopios de enseñanza y formación

- Estetoscopios veterinarios

- Por usuario final

- Hospitales y clínicas

- Centros quirúrgicos ambulatorios

- Atención médica domiciliaria

- Proveedores de telesalud

- Prácticas veterinarias

- Instituciones académicas y de formación

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a ingenieros biomédicos, responsables de compras de hospitales y profesores de cardiología de Norteamérica, Europa y Asia-Pacífico. En estas conversaciones se verificaron los totales de envíos, se aclaró la penetración de las unidades con Bluetooth y se orientó la banda de precios que aplicamos a los canales de atención domiciliaria.

Investigación documental

Empezamos extrayendo valores de envíos y comercio de UN Comtrade, registros de autorización 510(k) de la FDA, archivos de importación de Eurostat y estadísticas de la Asociación Japonesa de Dispositivos Médicos, que anclan las estimaciones de volumen. La prensa especializada, como MedTech Dive, los informes anuales de los fabricantes de dispositivos que cotizan en bolsa y los artículos revisados por expertos en PubMed nos ayudan a trazar los precios medios de venta, las configuraciones de uso y las curvas de adopción digital. Las fuentes autorizadas de D&B Hoovers y Dow Jones Factiva proporcionan pistas sobre los ingresos de las empresas que los analistas de Mordor incorporan al modelo. Las fuentes citadas son ilustrativas; muchas otras referencias han servido para recopilar datos, cotejarlos y clarificar la investigación.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte los datos de producción y comercio en grupos de unidades regionales, que luego multiplicamos por los ASP específicos de cada geografía refinados mediante comprobaciones de canal. Los roll-ups ascendentes seleccionados de las ventas de los distribuidores en cinco países seleccionados comprueban la alineación y activan los ajustes necesarios. Las variables clave que determinan la previsión incluyen los ciclos de jubilación de la base instalada, la prevalencia de trastornos cardiovasculares y respiratorios, el crecimiento de las visitas de telesalud, las aprobaciones normativas para estetoscopios con IA y los movimientos de divisas que influyen en los precios de los dispositivos. Aplicamos una técnica ARIMA con corrección de errores para proyectar cada impulsor, mientras que las hipótesis recogidas de los expertos mantienen el realismo en los casos en que los historiales son escasos. Cuando faltan datos primarios, el tratamiento de los desfases sigue reglas de interpolación conservadoras.

Ciclo de validación y actualización de datos

Llevamos a cabo revisiones por pares en varios pasos, comprobamos las anomalías con series independientes de gasto sanitario y volvemos a contactar con las fuentes si las desviaciones superan las bandas preestablecidas. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando se producen acontecimientos importantes, como retiradas de productos o cambios en los reembolsos, que afectan al mercado. Antes de su envío, un analista realiza un nuevo análisis para que los clientes reciban la información más reciente.

Por qué la línea de base del estetoscopio de Mordor resuena entre los responsables de la toma de decisiones

Las estimaciones publicadas suelen diferir porque las empresas eligen distintas combinaciones de dispositivos, bases de precios y años de corte. Nuestro ámbito de aplicación disciplinado, los dos pasos de validación y la actualización anual mantienen la línea de base alineada con lo que los compradores ven realmente en los pliegos de contratación.

Entre los principales factores de brecha se encuentran la cobertura exclusivamente digital, la inclusión de kits veterinarios, los aumentos únicos de ASP o los atajos de crecimiento lineal utilizados en otros lugares.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 663,5 millones de dólares (2025) | Inteligencia de Mordor | |

| 671,1 millones de dólares (2024) | Consultoría global A | Excluye los juegos veterinarios y de formación; aplica un único aumento ASP |

| 697,6 millones de dólares (2024) | Asociación sectorial B | Utiliza el crecimiento lineal a partir de 2019; agrupa kits de comercio electrónico de bajo coste |

| 490,0 millones de USD (2025) | Diario profesional C | Sólo incluye los fonendoscopios digitales; omite las unidades acústicas. |

La comparación muestra que los cambios en el alcance y la lógica del precio pueden hacer variar los totales en más de cien millones de dólares. La transparencia de Mordor y su oportuna actualización proporcionan una base de referencia equilibrada y repetible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de estetoscopios?

El mercado de estetoscopios se sitúa en 692,16 millones de USD en 2026 y se prevé que alcance los 855,33 millones de USD en 2031 a una CAGR del 4,32%

¿Quiénes son los actores clave en el mercado global de estetoscopios?

3M, GF HEALTH PRODUCTS, INC, American Diagnostic Corporation, ICU Medical, Inc. y Baxter (Hill-Rom) son las principales empresas que operan en el mercado global de estetoscopios.

¿Cuál es la región de más rápido crecimiento en el mercado global de estetoscopios?

Asia-Pacífico registra la CAGR más rápida del 5,49%, ya que China, India e Indonesia amplían su capacidad de atención primaria y adoptan políticas de telesalud que favorecen las herramientas de diagnóstico conectadas.

¿Cómo afectan los ecógrafos portátiles a la demanda de estetoscopios?

Los ecógrafos portátiles capturan una parte de los flujos de trabajo de diagnóstico, especialmente en la atención de urgencias, aunque el mayor costo, las necesidades de formación y la dependencia de la batería impiden la sustitución completa.

¿Cómo afectan los ecógrafos portátiles a la demanda de estetoscopios?

Los ecógrafos portátiles capturan una parte de los flujos de trabajo de diagnóstico, especialmente en la atención de urgencias, aunque el mayor costo, las necesidades de formación y la dependencia de la batería impiden la sustitución completa.

Última actualización de la página el: