Tamaño y Participación del Mercado de Componentes Electrónicos para Sistemas HVDC

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tasa de crecimiento | 9.27% CAGR |

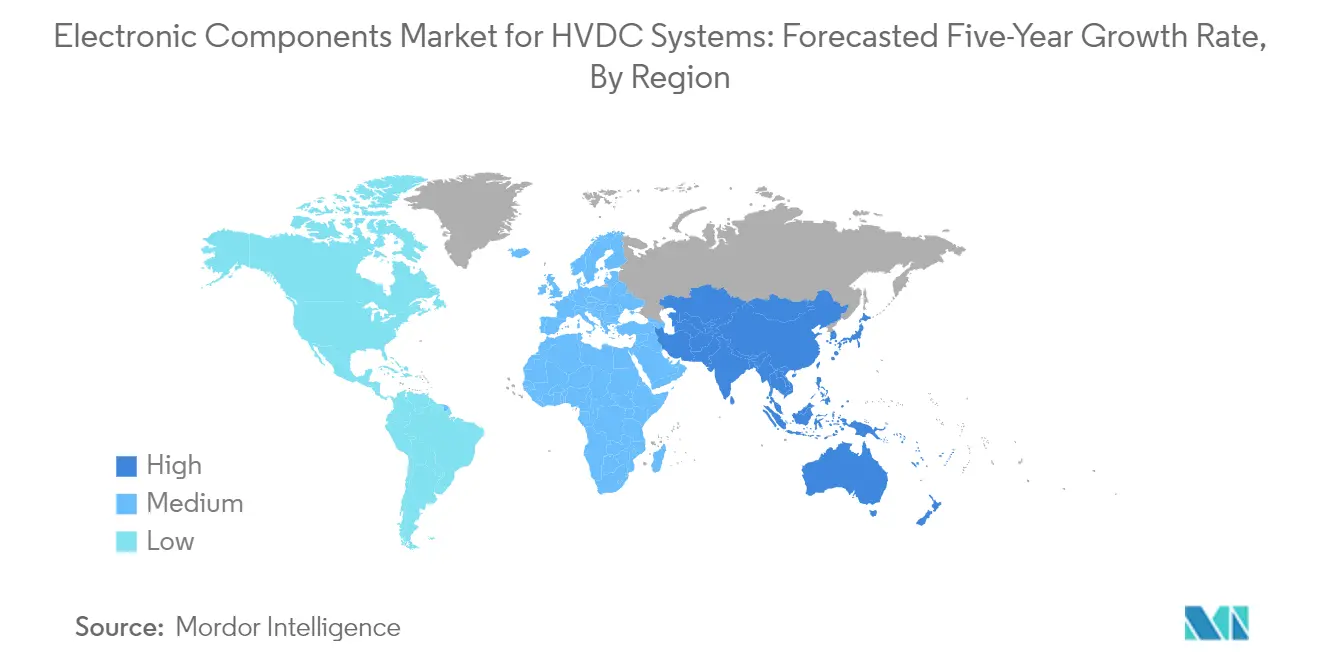

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes Electrónicos para Sistemas HVDC por Mordor Intelligence

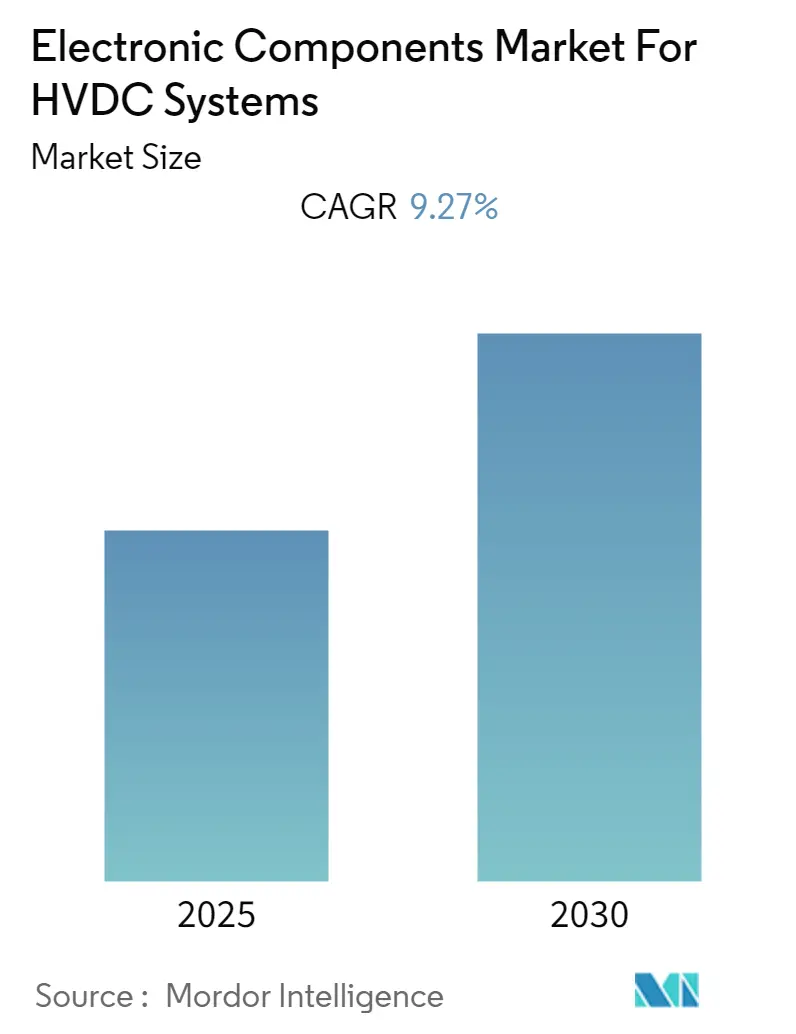

Se espera que la industria del Mercado de Componentes Electrónicos para Sistemas HVDC registre una CAGR del 9,27% durante el período de previsión.

El mercado de componentes electrónicos para sistemas HVDC está experimentando una transformación significativa en medio de desarrollos más amplios en el sector energético. Según la Agencia Internacional de Energía, la inversión en energía limpia superó los 1,4 billones de USD en 2022, representando aproximadamente tres cuartas partes del crecimiento en la inversión energética total. Las tensiones geopolíticas en curso, en particular el conflicto entre Rusia y Ucrania, han impactado significativamente el mercado al interrumpir las cadenas de suministro y provocar volatilidad de precios en materias primas como el níquel y el paladio, que son cruciales para la fabricación de chips semiconductores y otros componentes electrónicos. Estas interrupciones han llevado a un aumento de precios en los condensadores cerámicos multicapa y otros componentes críticos de los sistemas HVDC, lo que ha obligado a los fabricantes a reevaluar sus estrategias de cadena de suministro y modelos de precios.

La industria está siendo testigo de avances tecnológicos sustanciales en infraestructura de transmisión de energía. En marzo de 2023, Hitachi Energy inauguró una nueva fábrica de Corriente Continua de Alta Tensión (HVDC) y Calidad de Energía en Chennai, India, centrada en la fabricación de electrónica de potencia para HVDC para soluciones de transmisión de alta potencia. De manera similar, LS Cable & System completó la construcción del Edificio Submarino 4 en marzo de 2023, que representa la planta de cables submarinos HVDC más grande de Asia con una inversión de aproximadamente 141 millones de USD. Estos desarrollos indican un creciente enfoque en mejorar las capacidades de fabricación y la innovación tecnológica en el sector de componentes de sistemas HVDC.

El mercado está experimentando un cambio significativo hacia la modernización de la red y las mejoras de eficiencia. Según la IRENA, la capacidad de generación renovable global alcanzó los 3.372 Gigavatios (GW) a finales de 2022, con las energías renovables representando un impresionante 83% de toda la capacidad de energía añadida durante el año. Esta transformación ha llevado a una mayor demanda de componentes electrónicos avanzados que puedan soportar sistemas de transmisión de energía más eficientes y confiables. La industria se centra especialmente en desarrollar componentes que puedan manejar niveles de voltaje más altos y proporcionar mejores capacidades de control para los convertidores HVDC modernos.

El sector está siendo testigo de inversiones sustanciales en desarrollo de infraestructura. En enero de 2023, State Grid Corporation anunció planes para invertir 77.000 millones de USD en infraestructura de transmisión solo para 2023, con una inversión total de 329.000 millones de USD planificada durante el período 2021-2025. En mayo de 2023, Pattern Energy seleccionó a Hitachi Energy para suministrar tecnologías de convertidores HVDC para el Proyecto de Transmisión SunZia, que será uno de los enlaces de transmisión más grandes del mundo para energía renovable. Estas inversiones reflejan el compromiso de la industria con la expansión y modernización de la infraestructura HVDC, impulsando la demanda de componentes electrónicos avanzados y creando oportunidades para la innovación tecnológica en el sector.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Componentes Electrónicos para Sistemas HVDC

Creciente Adopción de Energías Renovables

El creciente enfoque en la adopción de energías renovables está impulsando una demanda significativa de componentes electrónicos en los sistemas HVDC, ya que estos componentes desempeñan un papel crucial en la transmisión eficiente de energía desde fuentes renovables hasta los centros de consumo. Según la Administración de Información Energética de los Estados Unidos (EIA), el consumo de energía renovable en los Estados Unidos alcanzó 8,24 cuatrillones de unidades térmicas británicas en 2023, marcando un aumento respecto al año anterior, mientras que el consumo de combustibles fósiles disminuyó a 77,18 cuatrillones de unidades térmicas británicas. Esta transición hacia fuentes de energía renovable requiere sistemas de transmisión HVDC avanzados equipados con componentes electrónicos sofisticados como condensadores y tiristores para gestionar el flujo de energía de manera eficiente y mantener la estabilidad de la red. La creciente instalación de parques eólicos marinos y plantas de energía solar en ubicaciones remotas ha acelerado particularmente la necesidad de sistemas HVDC que puedan transmitir energía a largas distancias con pérdidas mínimas.

El impulso global hacia la neutralidad de carbono y la integración de energías renovables ha llevado a inversiones sustanciales en el desarrollo de infraestructura HVDC. Por ejemplo, en mayo de 2023, Hitachi Energy fue seleccionada por Pattern Energy para suministrar tecnologías HVDC para el Proyecto de Transmisión SunZia, que conectará el proyecto eólico SunZia de 3.500 megavatios en Nuevo México con las redes eléctricas de Arizona y el sur de California. Este proyecto ejemplifica cómo los componentes electrónicos en los sistemas HVDC se están volviendo cada vez más críticos para permitir la transmisión eficiente de energía renovable a través de grandes distancias. Además, varios países están estableciendo ambiciosos objetivos de energía renovable, con muchos apuntando a lograr porciones significativas de su generación de energía a partir de fuentes renovables para 2030, impulsando la demanda de componentes HVDC avanzados como convertidores HVDC y transformadores HVDC que puedan apoyar esta transición mientras garantizan la confiabilidad y estabilidad de la red.

Crecientes Inversiones en Transmisión de Energía Submarina

El auge en los proyectos de transmisión de energía submarina está creando una demanda sustancial de componentes electrónicos en los sistemas HVDC, ya que estos componentes son esenciales para la transmisión eficiente de energía bajo el agua. En febrero de 2023, Hitachi Energy India amplió sus capacidades lanzando una nueva fábrica de ensamblaje y pruebas cerca de Chennai, centrada en la fabricación de electrónica de potencia avanzada para sistemas HVDC Light, HVDC Classic y STATCOM. Este desarrollo refleja la creciente importancia de la transmisión de energía submarina en la infraestructura energética global. El creciente número de parques eólicos marinos y la necesidad de conectar territorios insulares remotos a las redes eléctricas continentales han convertido los sistemas de transmisión HVDC submarinos en un componente crítico de la infraestructura energética moderna, impulsando la demanda de componentes electrónicos especializados diseñados para operar en entornos marinos desafiantes.

Los desarrollos recientes en proyectos de transmisión de energía submarina demuestran la creciente escala de las inversiones en este sector. Por ejemplo, en marzo de 2023, Hitachi Energy firmó un acuerdo con la Autoridad de Interconexión del Consejo de Cooperación del Golfo para actualizar la estación convertidora HVDC Al Fadhili en Arabia Saudita, destacando el creciente enfoque en mejorar las capacidades de transmisión de energía submarina. De manera similar, Sumitomo Electric Industries recibió un contrato significativo por aproximadamente 200 millones de USD en febrero de 2023 de Samsung C&T Corporation para entregar cables HVDC para Abu Dhabi National Oil Company (ADNOC) en los Emiratos Árabes Unidos, con operaciones del sistema previstas para comenzar en 2025. Estas inversiones en infraestructura de transmisión de energía submarina están impulsando la innovación en el diseño y fabricación de componentes electrónicos, particularmente para componentes que deben soportar los desafíos únicos de las operaciones submarinas mientras mantienen alta eficiencia y confiabilidad. La integración de sistemas de control HVDC y disyuntores HVDC es vital para garantizar la seguridad y eficiencia de estas complejas redes submarinas.

Análisis de Segmentos

Segmento de Componentes Pasivos en el Mercado de Componentes Electrónicos para Sistemas HVDC

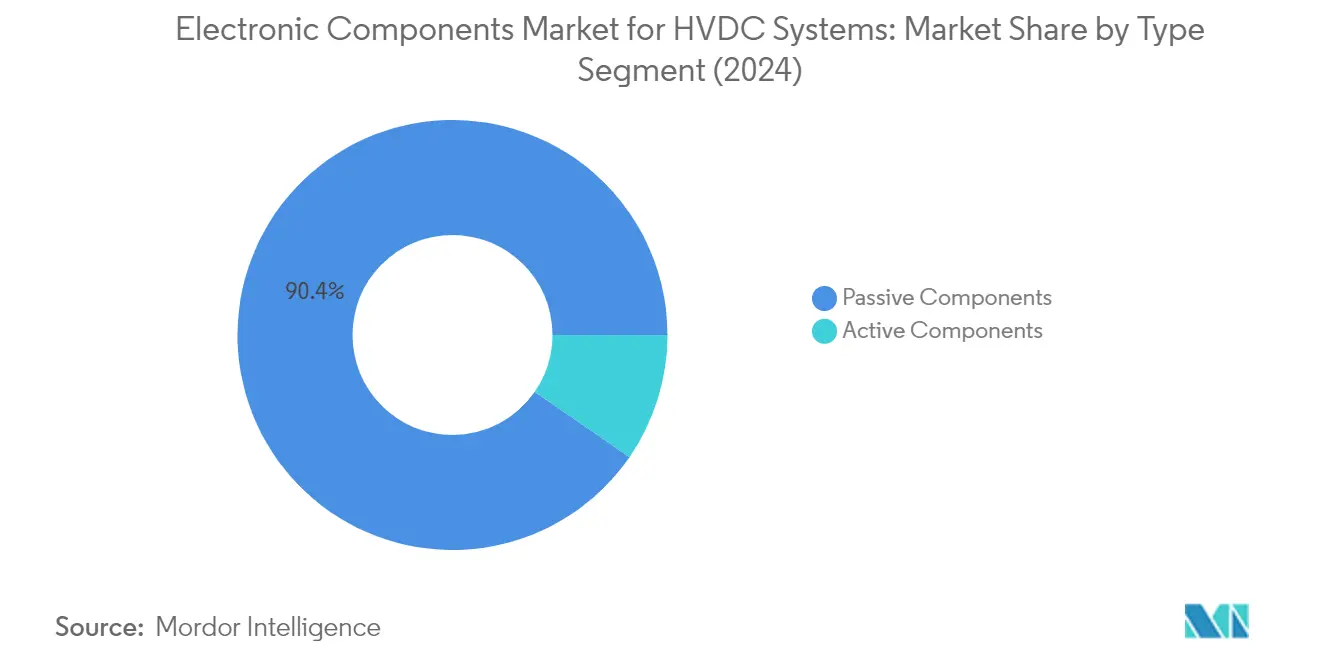

El segmento de Componentes Pasivos domina el Mercado de Componentes Electrónicos para Sistemas HVDC, con una participación de mercado de aproximadamente el 90% en 2024. Esta dominancia está impulsada por el uso extensivo de condensadores HVDC y resistencias en los sistemas de transmisión HVDC. Los condensadores HVDC desempeñan un papel crucial en la conversión de CA a CC, la transmisión de energía entre estaciones convertidoras HVDC y la conversión de CC de vuelta a CA para alimentar electricidad a la red eléctrica. El crecimiento del segmento está impulsado principalmente por las crecientes inversiones en proyectos de energía renovable e infraestructura de transmisión de energía submarina en todo el mundo. Los componentes pasivos, en particular los condensadores HVDC, están experimentando una mayor demanda debido a su aplicación en estabilización de voltaje, mejora de la calidad de la energía y reducción de las pérdidas de transmisión en los sistemas HVDC. Se proyecta que el segmento mantenga su posición de liderazgo en el mercado y experimente un crecimiento sólido de alrededor del 10% de CAGR durante 2024-2029, respaldado por la rápida expansión de los proyectos de transmisión HVDC a nivel mundial y la creciente adopción de fuentes de energía renovable. Se espera que el mercado de condensadores HVDC se beneficie significativamente de estas tendencias.

Segmento de Componentes Activos en el Mercado de Componentes Electrónicos para Sistemas HVDC

El segmento de Componentes Activos, que comprende IGBTs y tiristores HVDC, desempeña un papel vital en los sistemas HVDC al proporcionar capacidades esenciales de control y conversión de energía. Estos componentes son fundamentales en los convertidores de fuente de voltaje (VSC) y los convertidores conmutados por línea (LCC), que son los dos tipos principales de tecnologías HVDC que dominan actualmente el panorama. Los IGBTs son particularmente cruciales en los sistemas VSC-HVDC, ofreciendo ventajas como diseño compacto y capacidades de control superiores, lo que los hace ideales para la transmisión de energía eólica marina y aplicaciones con restricciones de espacio. Los tiristores HVDC continúan manteniendo su importancia en los sistemas HVDC tradicionales, especialmente en aplicaciones de transmisión de alta potencia y larga distancia. El desarrollo del segmento está estrechamente vinculado a los avances tecnológicos en dispositivos semiconductores y la creciente demanda de dispositivos electrónicos de potencia más eficientes en aplicaciones HVDC.

Análisis Geográfico

Mercado de Componentes Electrónicos para Sistemas HVDC en América del Norte

El mercado norteamericano de componentes electrónicos para sistemas HVDC mantiene una presencia significativa, con aproximadamente el 21% de la participación del mercado global en 2024. El mercado de la región está impulsado principalmente por la creciente adopción de fuentes de energía renovable y la rápida urbanización en los Estados Unidos y Canadá. El creciente enfoque en la reducción de las pérdidas de energía en las redes de transmisión y distribución ha estimulado las inversiones en infraestructura HVDC. El compromiso de la región con lograr el 100% de electricidad limpia y una economía de cero emisiones ha catalizado el desarrollo de instalaciones de transmisión de alta tensión. El mercado se ve fortalecido aún más por inversiones sustanciales en iniciativas de modernización de la red y la implementación de componentes avanzados de sistemas HVDC. La presencia de fabricantes establecidos y los continuos avances tecnológicos en sistemas de transmisión de energía continúan reforzando la posición de América del Norte como un mercado clave para los componentes electrónicos HVDC.

Mercado de Componentes Electrónicos para Sistemas HVDC en el Resto de las Américas

La región del Resto de las Américas, compuesta predominantemente por países latinoamericanos, ha demostrado un crecimiento constante en el mercado de componentes electrónicos HVDC, con una tasa de crecimiento aproximada del 5% durante 2019-2024. La dinámica del mercado en esta región está moldeada por los crecientes patrones de consumo de energía y la creciente adopción de fuentes de energía renovable. Los países latinoamericanos están persiguiendo activamente la modernización de su infraestructura de transmisión de energía para acomodar la creciente demanda de electricidad. El enfoque de la región en mejorar la confiabilidad y eficiencia de la red mediante la implementación de tecnología HVDC ha creado una demanda sostenida de componentes electrónicos. El crecimiento del mercado está respaldado además por iniciativas gubernamentales que promueven la adopción de energía limpia y los esfuerzos de modernización de la red. La creciente integración de fuentes de energía renovable en la red eléctrica ha requerido soluciones HVDC avanzadas, impulsando la demanda de diversos componentes electrónicos como condensadores y otros componentes pasivos.

Mercado de Componentes Electrónicos para Sistemas HVDC en Europa, Oriente Medio y África

La región de Europa, Oriente Medio y África (EMEA) exhibe sólidas perspectivas de crecimiento en el mercado de componentes electrónicos HVDC, con proyecciones que indican una fuerte trayectoria de crecimiento de aproximadamente el 10% durante 2024-2029. El mercado se caracteriza por extensas inversiones en infraestructura de energía renovable y proyectos de transmisión de energía transfronterizos. Las naciones europeas están particularmente enfocadas en desarrollar un mercado energético unificado, impulsando la adopción de tecnología HVDC. El compromiso de la región con la neutralidad de carbono ha acelerado el despliegue de componentes electrónicos en sistemas HVDC. El creciente enfoque de Oriente Medio en la integración de energías renovables y la expansión de la infraestructura eléctrica de África crean oportunidades de crecimiento adicionales. El mercado se beneficia de los avances tecnológicos en sistemas HVDC y la presencia de importantes instalaciones de fabricación. La cooperación regional en proyectos de transmisión de energía fortalece aún más la dinámica del mercado.

Mercado de Componentes Electrónicos para Sistemas HVDC en China

China representa una fuerza dominante en el mercado global de componentes electrónicos HVDC, impulsada por sus ambiciosos objetivos de energía renovable y el extenso desarrollo de infraestructura de transmisión de energía. El liderazgo del país en instalaciones HVDC y capacidades de fabricación lo posiciona como un actor de mercado crucial. El compromiso de China con la expansión de su red de distribución doméstica, particularmente en sistemas de transmisión de ultra alta tensión, continúa impulsando la demanda de componentes electrónicos. El enfoque de la nación en conectar fuentes de energía renovable con centros de carga a través de tecnología HVDC crea oportunidades de mercado sostenidas. La presencia de instalaciones de fabricación avanzadas y las continuas innovaciones tecnológicas en sistemas de transmisión de energía fortalecen aún más la posición de mercado de China. Las inversiones estratégicas del país en infraestructura de red y el énfasis en soluciones eficientes de transmisión de energía continúan dando forma a la dinámica del mercado, con una notable demanda de transformadores HVDC y otros dispositivos electrónicos de potencia.

Mercado de Componentes Electrónicos para Sistemas HVDC en el Resto de Asia Pacífico

La región del Resto de Asia Pacífico, que abarca países como Japón, India, Corea del Sur y Australia, demuestra un potencial significativo en el mercado de componentes electrónicos HVDC. La transición de la región hacia fuentes de energía renovable y la modernización de la infraestructura de transmisión de energía impulsa el crecimiento del mercado. Los países de esta región están invirtiendo activamente en proyectos de mejora de la red y sistemas de transmisión HVDC para mejorar la eficiencia de la distribución de energía. El mercado se beneficia de los avances tecnológicos y la presencia de importantes fabricantes de componentes electrónicos. Las inversiones estratégicas en proyectos de transmisión de energía y el creciente enfoque en la integración de energías renovables continúan creando oportunidades para la expansión del mercado. El compromiso de la región con la reducción de las emisiones de carbono y la mejora de la confiabilidad de la red respalda aún más la adopción de tecnología HVDC y los componentes electrónicos asociados, incluida la electrónica de potencia HVDC y los transformadores HVDC.

Panorama Competitivo

Principales Empresas en el Mercado de Componentes Electrónicos para Sistemas HVDC

El mercado de componentes electrónicos para sistemas HVDC está liderado por actores establecidos, entre ellos Infineon Technologies, Renesas Electronics, Texas Instruments, Toshiba Corporation, Microchip Technology, STMicroelectronics, Broadcom, Mitsubishi Electric, Hitachi Energy y Vishay Intertechnology. Estas empresas demuestran un fuerte compromiso con la innovación de productos a través de inversiones sustanciales en I+D, particularmente en el desarrollo de IGBTs avanzados, tiristores y condensadores optimizados para componentes de sistemas HVDC. La agilidad operativa se evidencia por su enfoque en las mejoras de la tecnología de fabricación y la optimización de la cadena de suministro para garantizar la disponibilidad constante de componentes. Las iniciativas estratégicas incluyen la integración vertical de los procesos de fabricación, asociaciones a largo plazo con distribuidores clave y colaboración con instituciones de investigación para acelerar el avance tecnológico. La expansión geográfica sigue siendo una prioridad clave, con empresas que establecen instalaciones de fabricación regionales y centros de soporte técnico para atender mejor los mercados en crecimiento, particularmente en Asia Pacífico y Europa, donde el desarrollo de infraestructura HVDC se está acelerando.

Mercado Dominado por Conglomerados Tecnológicos Diversificados

El panorama competitivo se caracteriza por el dominio de grandes conglomerados tecnológicos diversificados que poseen amplias capacidades de fabricación, redes de distribución establecidas y recursos financieros significativos. Estos actores principales aprovechan sus amplias carteras tecnológicas y experiencia intersectorial para desarrollar soluciones de componentes integrales para aplicaciones HVDC. El mercado demuestra una consolidación moderada, con las empresas líderes controlando una participación de mercado sustancial a través de sus relaciones establecidas con los principales fabricantes de sistemas HVDC y las empresas de servicios públicos. Muchas de estas empresas han mantenido sus posiciones en el mercado a través de décadas de experiencia en dispositivos electrónicos de potencia y la inversión continua en instalaciones de fabricación avanzadas.

La industria ha sido testigo de una consolidación estratégica a través de fusiones y adquisiciones, principalmente orientadas a ampliar las carteras de productos y obtener acceso a tecnologías especializadas o mercados regionales. Las empresas se centran cada vez más en adquirir empresas más pequeñas y especializadas que poseen tecnologías innovadoras o capacidades únicas en categorías de componentes específicas. Esta tendencia de consolidación ha sido particularmente evidente en el segmento de semiconductores de potencia, donde las empresas más grandes buscan fortalecer sus posiciones en aplicaciones de alta tensión y mejorar sus capacidades tecnológicas para los sistemas HVDC de próxima generación.

La Innovación y la Adaptabilidad Impulsan el Éxito en el Mercado

Para que los actores establecidos mantengan y amplíen su participación de mercado, la inversión continua en investigación y desarrollo sigue siendo crucial, particularmente en áreas como los semiconductores de banda ancha y los componentes pasivos avanzados. El éxito depende cada vez más de la capacidad de ofrecer soluciones integrales que aborden los requisitos en evolución de los sistemas HVDC, incluidas clasificaciones de voltaje más altas, mayor eficiencia y confiabilidad mejorada. Las empresas también deben fortalecer sus capacidades de fabricación para lograr economías de escala mientras mantienen la calidad y confiabilidad del producto. Construir relaciones sólidas con los principales fabricantes de sistemas HVDC y mantener una estrecha colaboración con las empresas de servicios públicos y los operadores de red se ha vuelto esencial para comprender las necesidades cambiantes del mercado y asegurar contratos a largo plazo.

Para los nuevos participantes y los actores más pequeños que buscan ganar terreno, centrarse en nichos especializados y desarrollar soluciones innovadoras para aplicaciones HVDC específicas presenta la estrategia más viable. Las altas barreras de entrada del mercado, incluidos los requisitos sustanciales de capital y los estrictos estándares de calidad, requieren un posicionamiento estratégico cuidadoso y potencialmente asociaciones estratégicas con actores establecidos. El entorno regulatorio, particularmente en lo que respecta a los estándares de conectividad de la red y los requisitos ambientales, continúa dando forma a la dinámica del mercado y creando oportunidades para las empresas que puedan abordar eficazmente estos requisitos. Si bien la concentración de usuarios finales en el sector de servicios públicos presenta desafíos, la creciente adopción de tecnología HVDC en la integración de energías renovables y la transmisión de energía transfronteriza crea nuevas oportunidades para los participantes del mercado, particularmente en el desarrollo de convertidores HVDC y transformadores HVDC.

Líderes del Mercado de Componentes Electrónicos para Sistemas HVDC

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

Toshiba Corporation

Microchip Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2023 - Hitachi Energy India Ltd (anteriormente ABB Power Products and Systems India) amplió sus instalaciones regionales lanzando una nueva fábrica de ensamblaje y pruebas cerca de Chennai, India. La nueva fábrica fabricaría electrónica de potencia avanzada para HVDC Light, HVDC Classic y STATCOM, junto con un sistema de control y protección MACH. Ofrecería soluciones de vanguardia para acelerar la transición energética, permitiendo a Hitachi Energy aumentar su capacidad de producción.

- Diciembre de 2022 - Vishay Intertechnology Inc. anunció el lanzamiento de una nueva serie de condensadores electrolíticos de aluminio con terminal de tornillo 202 PML-ST, que es práctico para los diseñadores e ideal para una variedad de aplicaciones de filtrado de energía pulsada, amortiguación y almacenamiento de energía que requieren una vida útil de 10 a 15 años.

Alcance del Informe sobre el Mercado de Componentes Electrónicos para Sistemas HVDC

Los sistemas de energía de corriente continua de alta tensión (HVDC) utilizan corriente continua para transmitir grandes cantidades de energía a largas distancias. Los dispositivos utilizados en un sistema de transmisión HVDC están construidos con componentes electrónicos activos y pasivos. Mientras que un componente activo proporciona energía a un circuito eléctrico, un componente pasivo almacena la energía para su uso posterior.

El Mercado de Componentes Electrónicos para Sistemas HVDC está segmentado por tipo (componentes activos (IGBT y tiristores) y componentes pasivos (condensadores y resistencias)) y geografía (América del Norte, Resto de las Américas, Europa, Oriente Medio y África, China y Resto de Asia Pacífico). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Componentes Activos | IGBT |

| Tiristor | |

| Componentes Pasivos | Condensadores |

| Resistencias |

| América del Norte |

| Resto de las Américas |

| Europa, Oriente Medio y África |

| China |

| Resto de Asia Pacífico |

| Por Tipo | Componentes Activos | IGBT |

| Tiristor | ||

| Componentes Pasivos | Condensadores | |

| Resistencias | ||

| Por Geografía | América del Norte | |

| Resto de las Américas | ||

| Europa, Oriente Medio y África | ||

| China | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Componentes Electrónicos para Sistemas HVDC?

Se proyecta que el Mercado de Componentes Electrónicos para Sistemas HVDC registre una CAGR del 9,27% durante el período de previsión (2025-2030)

¿Quiénes son los actores clave en el Mercado de Componentes Electrónicos para Sistemas HVDC?

Infineon Technologies AG, Renesas Electronics Corporation, Texas Instruments Incorporated, Toshiba Corporation y Microchip Technology Inc. son las principales empresas que operan en el Mercado de Componentes Electrónicos para Sistemas HVDC.

¿Cuál es la región de más rápido crecimiento en el Mercado de Componentes Electrónicos para Sistemas HVDC?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Componentes Electrónicos para Sistemas HVDC?

En 2025, Asia Pacífico representa la mayor participación de mercado en el Mercado de Componentes Electrónicos para Sistemas HVDC.

¿Qué años cubre este Mercado de Componentes Electrónicos para Sistemas HVDC?

El informe cubre el tamaño histórico del Mercado de Componentes Electrónicos para Sistemas HVDC para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Componentes Electrónicos para Sistemas HVDC para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: