Tamaño y participación del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

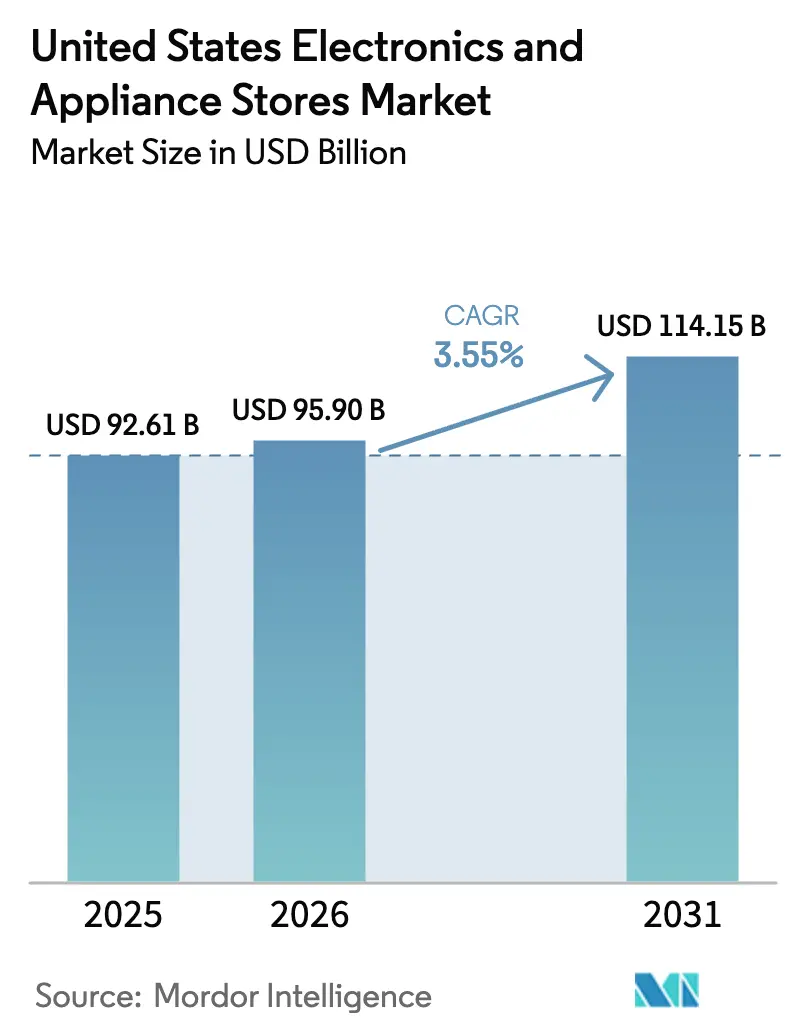

| Tamaño del mercado en el año base (2025) | 92.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 95.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 114.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos fue valorado en 92.610 millones de USD en 2025 y se estima que crecerá desde 95.900 millones de USD en 2026 hasta alcanzar 114.150 millones de USD en 2031, a una CAGR del 3,55% durante el período de pronóstico (2026-2031). Esta trayectoria moderada pero constante siguió a un volátil período pandémico y está anclada en la creciente demanda de productos conectados y energéticamente eficientes, catalizada por el fondo de reembolsos para energía doméstica de 8.800 millones de USD de la Ley de Reducción de la Inflación. Si bien el gasto en remodelación disminuyó un 7% hasta 449.000 millones de USD en 2024, se mantuvo muy por encima de los niveles previos a la pandemia, asegurando un sólido ciclo de reposición. Al mismo tiempo, se proyecta que los inicios de construcción de viviendas alcanzarán 1,01 millones de unidades unifamiliares en 2025, sosteniendo aún más las ventas de electrodomésticos.[1]Asociación Nacional de Constructores de Viviendas, "Un leve aumento en los inicios de construcción unifamiliar mientras persiste la incertidumbre económica," nahb.org La dinámica de los canales muestra que las ventas en tienda conservaron una participación del 71,5% en 2024, pero las plataformas de venta exclusivamente en línea se están expandiendo a una CAGR del 5,1% a medida que la adopción de compra ahora y paga después impulsa tanto la incidencia de compra como el valor del carrito.

Conclusiones clave del informe

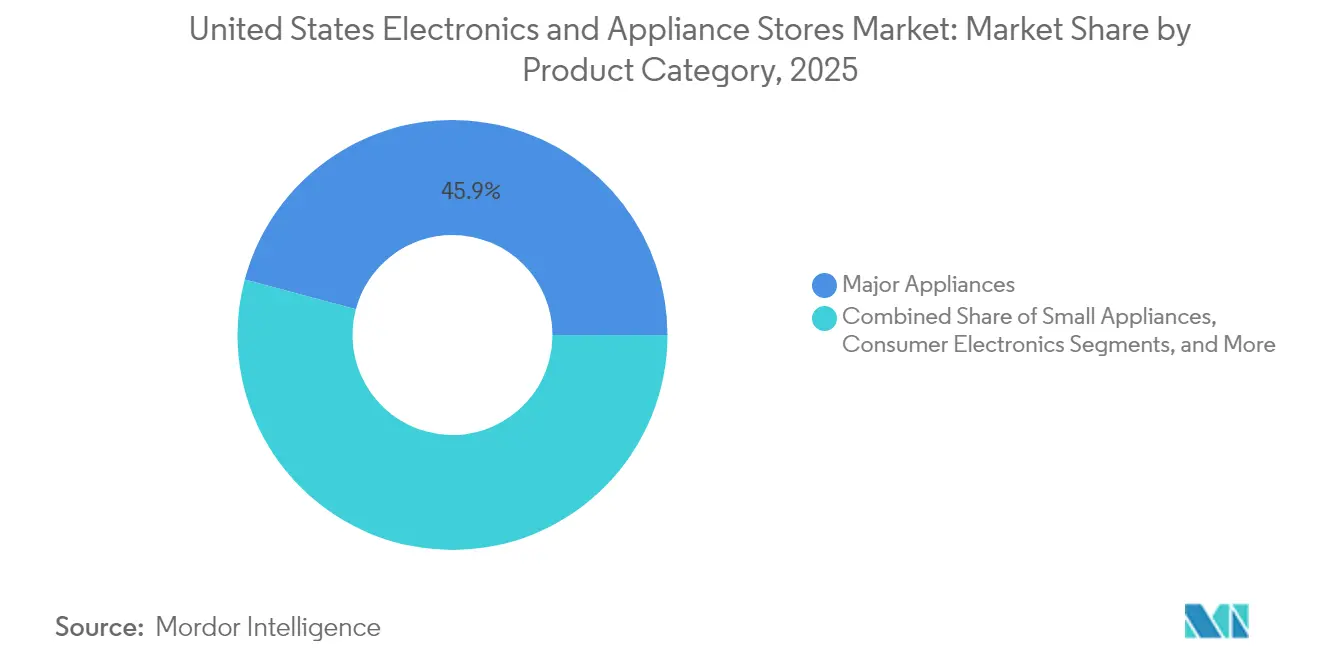

- Por categoría de producto, los electrodomésticos de gran tamaño representaron el 45,85% de la participación del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos en 2025, mientras que los dispositivos de hogar inteligente avanzan a una CAGR del 5,2% hasta 2031.

- Por tipo de tienda, los minoristas de grandes superficies lideraron con una participación de ingresos del 51,95% en 2025; se pronostica que los centros de experiencia insignia se expandirán a una CAGR del 4,3%.

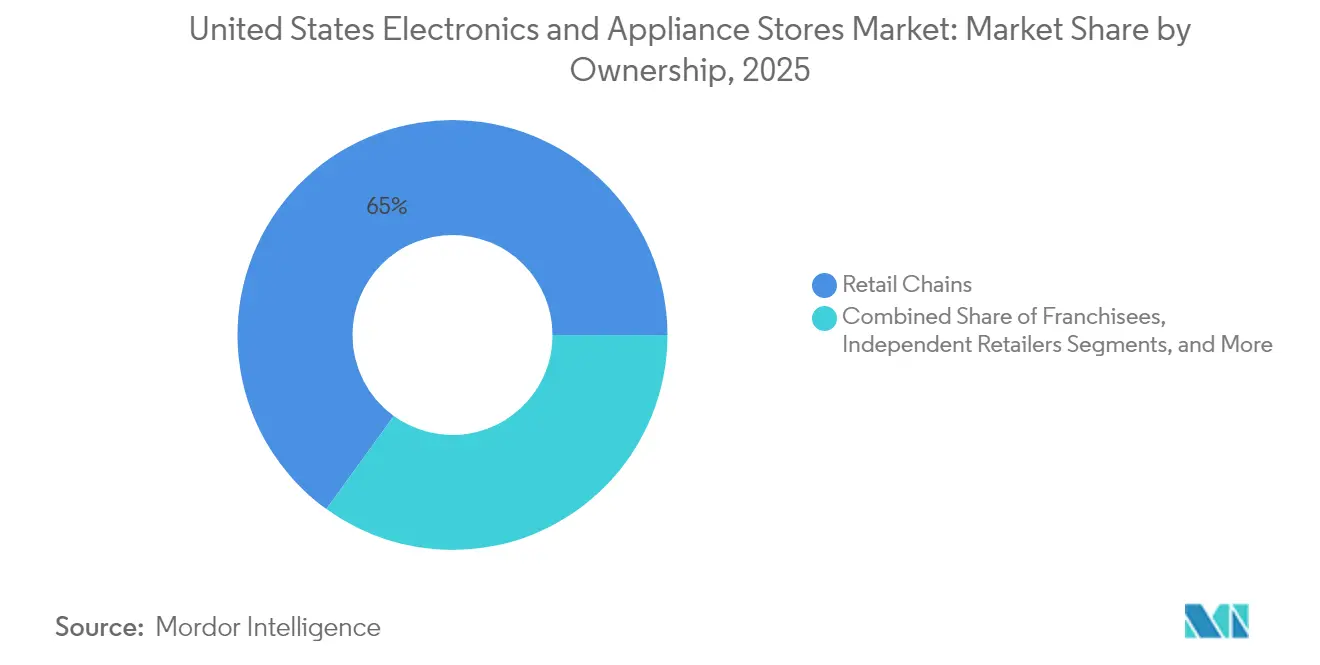

- Por estructura de propiedad, las cadenas minoristas representaron el 65,02% del tamaño del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos en 2025; las tiendas de marca de fabricante crecen a una CAGR del 4,2%.

- Por canal de ventas, las transacciones en tienda capturaron el 70,85% de la participación en 2025, mientras que las plataformas de venta exclusivamente en línea crecen a una CAGR del 4,8%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos

Análisis de impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento en la adopción de electrodomésticos inteligentes de gama alta | +0.8% | Nacional, con ganancias tempranas en áreas metropolitanas | Mediano plazo (2-4 años) |

| Tendencia alcista en inicios de construcción de viviendas y remodelación | +0.6% | Nacional, concentrado en los estados del Cinturón del Sol | Largo plazo (≥ 4 años) |

| Expansión del modelo minorista omnicanal | +0.5% | Nacional, con diferenciación urbana-suburbana | Corto plazo (≤ 2 años) |

| Reembolsos de alta eficiencia de la Ley de Reducción de la Inflación | +0.4% | Nacional, con implementación específica por estado | Mediano plazo (2-4 años) |

| Proliferación de electrodomésticos de marca propia | +0.3% | Nacional, con concentración en minoristas de grandes superficies | Largo plazo (≥ 4 años) |

| Paquetes de instalación y servicio llave en mano | +0.2% | Nacional, con enfoque en contratistas profesionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la adopción de electrodomésticos inteligentes de gama alta

El mayor enfoque del consumidor en la conectividad y el ahorro energético impulsó los productos inteligentes a la vanguardia, permitiendo que los precios premium se mantuvieran a pesar de la inflación. Las plataformas habilitadas para Matter de BSH y sus pares abordaron las barreras de interoperabilidad, acelerando la adopción entre los millennials con conocimientos tecnológicos que ingresan a sus años de mayor compra de vivienda. Los fabricantes ampliaron la penetración de características inteligentes para compensar el aumento de los costos de insumos de semiconductores, creando eficiencias de escala que redujeron los costos unitarios. Estos factores combinados elevaron la resiliencia del segmento premium, con los gastos discrecionales desplazándose hacia dispositivos que prometen mantenimiento predictivo y facturas de servicios públicos más bajas.

Tendencia alcista en inicios de construcción de viviendas y remodelación

Aunque el gasto total en remodelación descendió en 2024, se mantuvo en torno a los 449.000 millones de USD —muy por encima de los niveles anteriores a 2020—, apoyando el reemplazo estable de electrodomésticos. Las proyecciones de 1,01 millones de inicios de viviendas unifamiliares en 2025 subrayan una demanda estructural sostenida, especialmente en los estados del Cinturón del Sol, donde las entradas de población y las reubicaciones corporativas impulsan la nueva construcción. Las altas tasas hipotecarias animaron a los propietarios existentes a renovar en lugar de mudarse, redirigiendo el capital hacia modelos certificados con ENERGY STAR que satisfacen los requisitos evolutivos de los códigos de construcción.

Expansión del modelo minorista omnicanal

Los minoristas integraron puntos de contacto en línea, móviles y físicos para mejorar la conversión. El giro estratégico de Best Buy mostró el valor del clic y recogida y las aplicaciones con realidad aumentada que permiten a los compradores visualizar los electrodomésticos, reduciendo las devoluciones. El debut de Lowe's con un mercado de terceros amplió el surtido sin riesgo de inventario. Home Depot aprovechó la inteligencia artificial para el almacenamiento predictivo, convirtiendo las tiendas en centros de experiencia que combinan el servicio con el cumplimiento inmediato.

Reembolsos de alta eficiencia de la Ley de Reducción de la Inflación

El programa de Reembolsos para Electrodomésticos y Electrificación del Hogar destinó 4.500 millones de USD para mejoras eficientes, otorgando a los hogares con ingresos inferiores al 150% del ingreso medio del área hasta 14.000 USD en incentivos combinados. La solicitud en el punto de venta simplifica la adopción, orientando a los consumidores hacia modelos de mayor margen y alta eficiencia. Los estados pioneros como Nueva York ya han asegurado 158 millones de USD, acelerando la penetración del mercado local.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en semiconductores y logística | -0.7% | Global, con impacto concentrado en electrodomésticos inteligentes | Corto plazo (≤ 2 años) |

| Sensibilidad al precio en un entorno de inflación | -0.4% | Nacional, con variaciones de ingresos regionales | Mediano plazo (2-4 años) |

| Costos más estrictos de cumplimiento de residuos electrónicos | -0.3% | Nacional, con regulaciones específicas por estado | Largo plazo (≥ 4 años) |

| Presión en los márgenes de financiamiento de compra ahora y paga después | -0.2% | Nacional, con variaciones demográficas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en semiconductores y logística

El cierre de las minas de cuarzo de Carolina del Norte en octubre de 2024 destacó las frágiles cadenas de suministro de materiales de alta pureza esenciales para los chips.[2]CNBC, "Cómo un pequeño pueblo afectado por Helene podría trastornar la industria global de chips semiconductores," cnbc.com La escasez de componentes elevó los costos de insumos de electrodomésticos inteligentes entre un 20 y un 30%, prolongó los plazos de entrega y obligó a los minoristas a mantener inventario excedente como stock de seguridad. La concentración geográfica de la fabricación de chips en Asia agravó el riesgo a través de rutas de carga extendidas y congestión portuaria.

Sensibilidad al precio en un entorno de inflación

En mayo de 2025, los precios de los electrodomésticos subieron un 0,77% mientras que el IPC de bienes duraderos avanzó un 0,53%, comprimiendo los presupuestos discrecionales. Aunque los volúmenes de compra ahora y paga después se dispararon hasta los 300.000 millones de USD en 2023, los nuevos límites a las comisiones por mora de tarjetas de crédito de 8 USD recortaron los ingresos por financiamiento de los minoristas. Como resultado, los consumidores de nivel medio difirieron las actualizaciones, bifurcando el mercado entre adoptantes premium y compradores orientados al valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por categoría de producto: los dispositivos inteligentes elevan la combinación premium

Los dispositivos de hogar inteligente registraron la CAGR más rápida del 5,2% hasta 2031, ya que los hogares adoptaron ecosistemas conectados que integraban termostatos, iluminación y electrodomésticos. El tamaño del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos para los dispositivos de hogar inteligente se proyecta que crecerá en paralelo con los lanzamientos del protocolo Matter que resolvieron las preocupaciones de compatibilidad. Los electrodomésticos de gran tamaño, con el 45,85% de los ingresos en 2025, se beneficiaron de la demanda de reposición vinculada al envejecimiento del parque inmobiliario y los reembolsos de la Ley de Reducción de la Inflación. Los electrodomésticos pequeños disfrutaron de vientos de cola por la necesidad de las viviendas urbanas de unidades multifunción compactas destacadas en IFA 2024. La electrónica de consumo quedó rezagada debido al alargamiento de los ciclos de reposición y a una caída del 2% en las ventas generales de tecnología en 2024.

Los fabricantes utilizaron el mantenimiento predictivo basado en inteligencia artificial para diferenciar los refrigeradores y las lavadoras, fomentando las ventas de paquetes de servicio. Los calentadores de agua de bomba de calor energéticamente eficientes se convirtieron en imanes para los reembolsos, ejemplificados por los incentivos de 1.750 USD de New Hampshire. En paralelo, la escasez de semiconductores llevó a los fabricantes de equipos originales a priorizar las unidades de mantenimiento de existencias premium para preservar los márgenes, apoyando indirectamente el ascenso del segmento inteligente dentro del mercado más amplio de tiendas de electrónica y electrodomésticos de los Estados Unidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de tienda: los centros de experiencia redefinen el compromiso

Los centros de experiencia insignia crecieron a una CAGR del 4,3%, impulsados por el salón de exposición de BSH en Houston de 14.847 pies cuadrados que combina cocina en vivo, diseño personalizado y consultoría posventa. Estos establecimientos permiten a los consumidores probar las características conectadas, elevando la confianza en instalaciones complejas. Los minoristas de grandes superficies mantuvieron una participación del 51,95% aprovechando la escala logística y el tráfico entre categorías, demostrando las ganancias en electrodomésticos de Home Depot a través de acuerdos de marca exclusiva.

Los clubes de almacén explotaron la economía de las compras al por mayor para dirigirse a hogares en busca de valor, mientras que los puntos de venta de descuento liquidaron el inventario de generaciones anteriores para compradores sensibles al precio. Las tiendas especializadas en electrodomésticos se diferenciaron a través del diseño de cocinas a medida, pero la competencia en línea presionó los márgenes. En conjunto, la diversidad de formatos garantizó una amplia cobertura en los distintos niveles demográficos, anclando el mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos en la flexibilidad omnicanal.

Por propiedad: las marcas buscan vínculos directos con el consumidor

Las cadenas minoristas controlaron el 65,02% de la facturación de 2025 al agrupar el poder de compra y el marketing nacional. Sin embargo, las tiendas de marca de fabricante, que se expanden a una CAGR del 4,2%, permiten a los productores controlar la narrativa y capturar los márgenes minoristas. Bosch, Samsung y LG aceleraron los salones de exposición piloto en las principales metrópolis para mostrar ecosistemas conectados completos, fortaleciendo la fidelidad.

Los franquiciados combinaron la marca corporativa con la agilidad local, pero se enfrentaron a obstáculos relacionados con las comisiones. Los minoristas independientes recurrieron a asociaciones con grupos de compra para obtener apalancamiento, especializándose en electrodomésticos integrados de lujo y servicios de instalación. Las operaciones de capital privado, como la adquisición de Aaron's por parte de IQVentures por 504 millones de USD, pusieron de relieve la creencia de los inversores en que la transformación digital puede desbloquear valor en cadenas con escasa modernización. Estos cambios inyectaron nueva competencia en el mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por canal de ventas: la participación digital se acelera, las tiendas perduran

Las plataformas de venta exclusivamente en línea crecieron a una CAGR del 4,8%, impulsadas por el aumento de 9 puntos porcentuales en la incidencia de compra de compra ahora y paga después y el incremento del 10% en el valor del ticket. La participación del 19,2% en dólares de electrodomésticos de Amazon subrayó el poder de la logística y los datos a escala. Aun así, las ventas en tienda mantuvieron una participación del 70,85% a medida que los compradores valoraban la evaluación táctil de los artículos de alto valor.

El clic y recogida tendió un puente entre la conveniencia digital y la posesión inmediata, alineando la economía de inventario para los minoristas. Las herramientas de realidad aumentada en aplicaciones móviles redujeron las tasas de devolución al visualizar el ajuste y el acabado, reforzando la fidelidad a cadenas como Best Buy. El mosaico de canales reflejó el deseo del consumidor de flexibilidad, asegurando que cada modalidad siga siendo parte integral del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos.

Análisis geográfico

El dominio del Cinturón del Sol persistió a medida que Texas, Florida y Carolina del Norte capturaron la mayor parte de la demanda impulsada por la nueva construcción. Estos estados se beneficiaron de las entradas de población, las regulaciones favorables y la disponibilidad de terrenos, canalizando las ventas de grandes electrodomésticos a través de grandes superficies regionales. Las zonas metropolitanas como Dallas-Fort Worth y Tampa registraron una penetración de electrodomésticos inteligentes por encima del promedio debido a los mayores ingresos familiares y la afinidad tecnológica.

El Medio Oeste y el Cinturón Oxidado mostraron un crecimiento más lento pero una actividad de reposición constante. El envejecimiento del parque inmobiliario requirió mejoras energéticamente eficientes, y los reembolsos de la Ley de Reducción de la Inflación mitigaron la ansiedad por los costos iniciales. Los minoristas adaptaron los surtidos a los consumidores con mentalidad de presupuesto enfatizando las líneas de valor de marca propia. Las regiones rurales siguieron siendo insuficientemente atendidas en surtidos premium, lo que llevó a Lowe's a ampliar su oferta de productos rurales en 150 tiendas, ampliando el alcance.

Los mercados de la Costa Oeste lideraron en la adopción de sostenibilidad. La asignación temprana de reembolsos de California y los estrictos códigos de eficiencia promovieron la rápida adopción de dispositivos certificados con ENERGY STAR. Las altas concentraciones de trabajadores tecnológicos en San Francisco y Seattle fomentaron la experimentación temprana con electrodomésticos impulsados por inteligencia artificial. La dispersión de ingresos en los Estados Unidos moldeó la comercialización; las marcas premium se agruparon en los suburbios acomodados, mientras que los surtidos de descuento satisfacían las necesidades rurales y exurbanas de ingresos más bajos. Este tapiz geográfico siguió siendo una consideración central para los minoristas que optimizan el mercado más amplio de tiendas de electrónica y electrodomésticos de los Estados Unidos.

Panorama competitivo

La estructura del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos reveló una doble realidad: Walmart y Amazon, en conjunto, acapararon la mayoría de los ingresos de la categoría en 2024, eclipsando la participación de ingresos de Best Buy a pesar de su especialización. La escala de los comerciantes generalistas de gran formato permitió el liderazgo en precios y la logística de entrega el mismo día a nivel nacional. Best Buy se adaptó apostando firmemente por los servicios de membresía y las tiendas centradas en la experiencia.

Las inversiones estratégicas en contratistas profesionales reformaron los fosos competitivos. La adquisición de SRS Distribution por parte de Home Depot por 18.250 millones de USD y la posterior compra de GMS por 4.300 millones de USD ampliaron su huella de ventas profesionales, impulsando las ofertas de instalación de electrodomésticos en paquete. Lowe's anunció objetivos de ahorro de costos habilitados por inteligencia artificial de 1.000 millones de USD bajo su Estrategia Total del Hogar. Las integraciones verticales continuaron cuando Walmart acordó adquirir Vizio por 2.300 millones de USD, con el objetivo de aprovechar los ingresos publicitarios a través de los televisores conectados.[4]CNBC, "Walmart comprará el fabricante de televisores Vizio por 2.300 millones de USD," cnbc.com

Los competidores emergentes se centraron en el canal directo al consumidor y el mantenimiento por suscripción. Las marcas de electrodomésticos abrieron salones de exposición insignia para capturar datos de los usuarios finales, mientras que los socios de tecnología financiera financiaron paquetes de servicio. Las oportunidades sin explotar se encuentran en los territorios rurales y los servicios de cumplimiento de la recolección de residuos electrónicos. La intensidad competitiva, por lo tanto, se mantuvo alta, obligando a los minoristas a equilibrar precio, servicio y tecnología para sostener la participación dentro del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos en evolución.

Líderes de la industria de tiendas de electrónica y electrodomésticos de los Estados Unidos

Haier

Philips

Bosch

GE Appliance

Whirlpool

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: la subsidiaria SRS Distribution de Home Depot acordó adquirir GMS por 4.300 millones de USD, reforzando el alcance entre los contratistas profesionales.

- Febrero de 2025: BSH inauguró su octavo Centro de Experiencia y Diseño en Houston, un salón de exposición inmersivo de 14.847 pies cuadrados para las marcas Bosch, Thermador y Gaggenau.

- Diciembre de 2024: Lowe's presentó su Estrategia Total del Hogar para 2025, que incluye entre 10 y 15 nuevas tiendas anuales y el primer mercado de productos del sector.

- Noviembre de 2024: Bose adquirió McIntosh Group para profundizar el acceso al nicho de audio de lujo de 2.800 millones de USD.

Alcance del informe del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos

Las tiendas que venden electrodomésticos y electrónica a consumidores finales desde ubicaciones fijas de punto de venta se conocen como tiendas de electrónica y electrodomésticos. Las instalaciones donde normalmente funcionan las tiendas de electrónica y electrodomésticos incluyen espacio para exhibiciones en el piso y electricidad para alimentar las demostraciones de productos.

El mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos está segmentado por tipo (proveedores de hardware, tiendas de seguridad, tiendas de electrónica de consumo), por propiedad (cadena minorista, minorista independiente) y por tipo de tienda (minoristas exclusivos/salones de exposición, minoristas inclusivos/tiendas de distribuidores, en línea). El informe ofrece el tamaño del mercado y los pronósticos para el mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos en volumen (número de tiendas) y valor (USD) para todos los segmentos anteriores.

| Electrodomésticos de gran tamaño |

| Electrodomésticos pequeños |

| Electrónica de consumo |

| Dispositivos de hogar inteligente |

| Minoristas de grandes superficies |

| Tiendas especializadas en electrodomésticos |

| Centros de experiencia insignia |

| Clubes de almacén |

| Puntos de venta de descuento |

| Cadenas minoristas |

| Franquiciados |

| Minoristas independientes |

| Tiendas de marca de fabricante |

| Ventas en tienda |

| Clic y recogida |

| Plataformas de venta exclusivamente en línea |

| Aplicación móvil |

| Por categoría de producto | Electrodomésticos de gran tamaño |

| Electrodomésticos pequeños | |

| Electrónica de consumo | |

| Dispositivos de hogar inteligente | |

| Por tipo de tienda | Minoristas de grandes superficies |

| Tiendas especializadas en electrodomésticos | |

| Centros de experiencia insignia | |

| Clubes de almacén | |

| Puntos de venta de descuento | |

| Por propiedad | Cadenas minoristas |

| Franquiciados | |

| Minoristas independientes | |

| Tiendas de marca de fabricante | |

| Por canal de ventas | Ventas en tienda |

| Clic y recogida | |

| Plataformas de venta exclusivamente en línea | |

| Aplicación móvil |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos?

El tamaño del mercado de tiendas de electrónica y electrodomésticos de los Estados Unidos alcanzó los 95.900 millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado?

Se pronostica que se expandirá a una CAGR del 3,55%, alcanzando los 114.150 millones de USD en 2031.

¿Qué segmento crece más rápido?

Los dispositivos de hogar inteligente lideran con una CAGR del 5,2% hasta 2031, a medida que los consumidores adoptan productos conectados y energéticamente eficientes.

¿Cómo influyen los reembolsos federales en la demanda?

La Ley de Reducción de la Inflación ofrece hasta 14.000 USD por hogar para mejoras eficientes, canalizando las compras hacia electrodomésticos premium y apoyando el crecimiento a largo plazo.

¿Qué riesgos podrían frenar la expansión del mercado?

La persistente escasez de semiconductores y la mayor sensibilidad al precio en un entorno de inflación podrían reducir la trayectoria de crecimiento en aproximadamente 1,1 puntos porcentuales combinados.

Última actualización de la página el: