Tamaño y Participación del Mercado de Electrónica Flexible

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

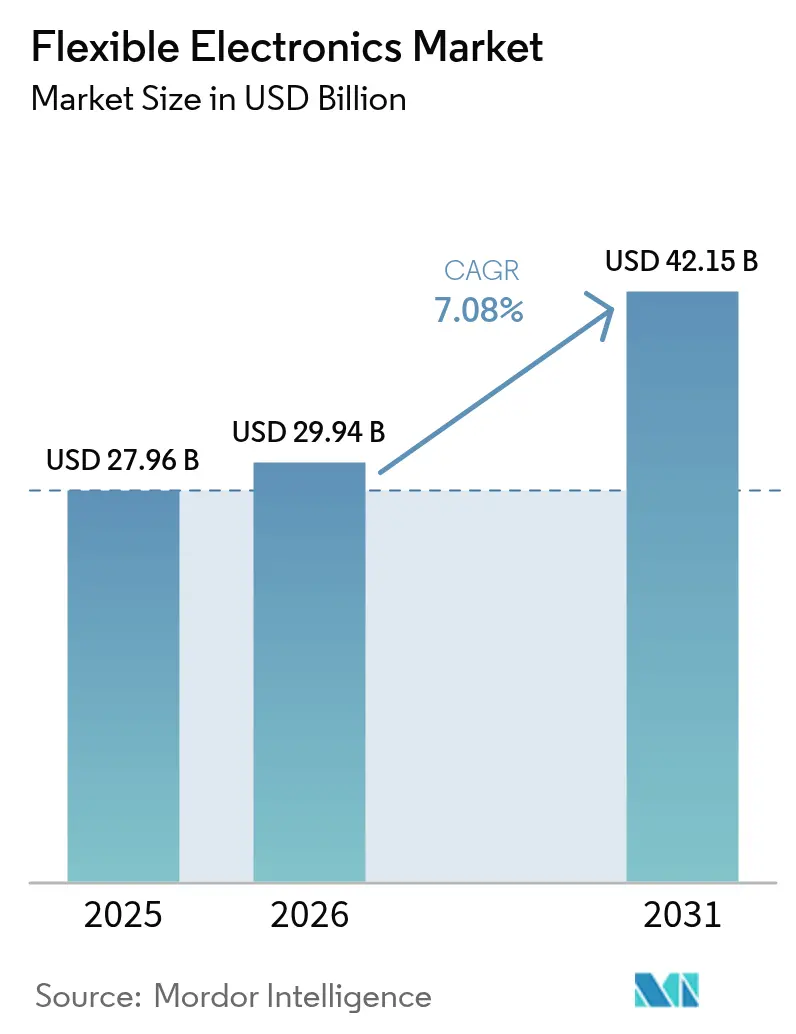

| Tamaño del Mercado (2026) | 29.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

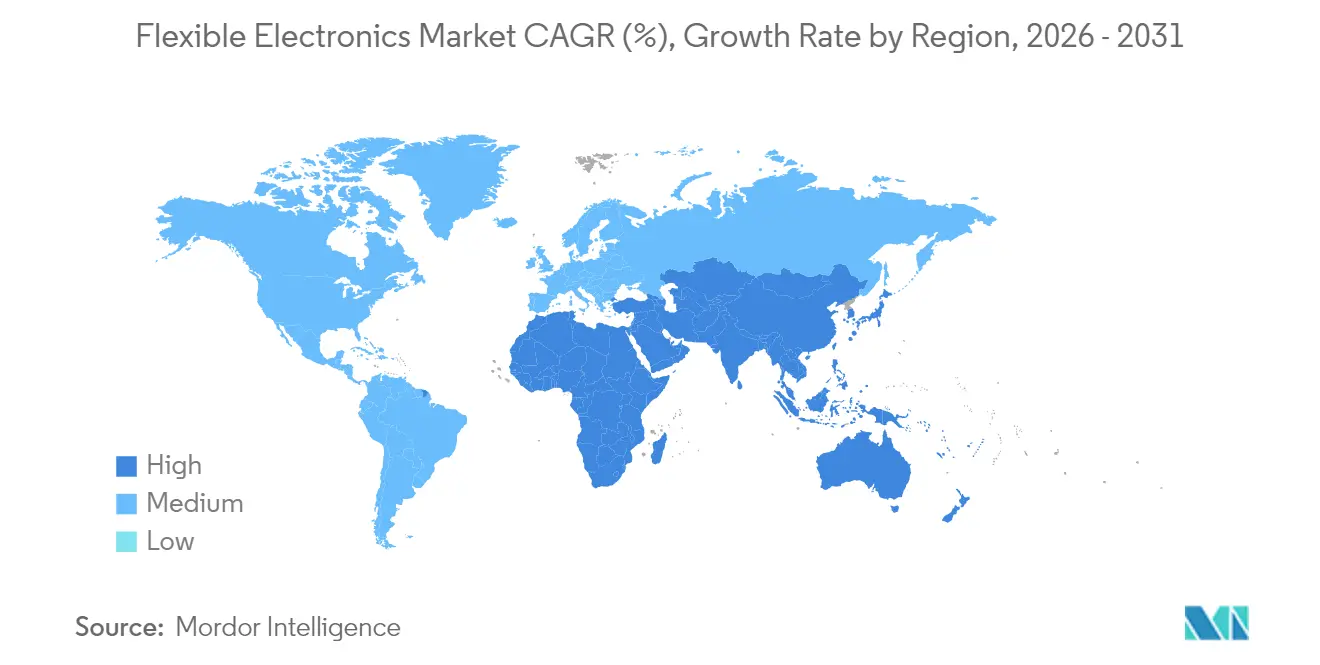

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

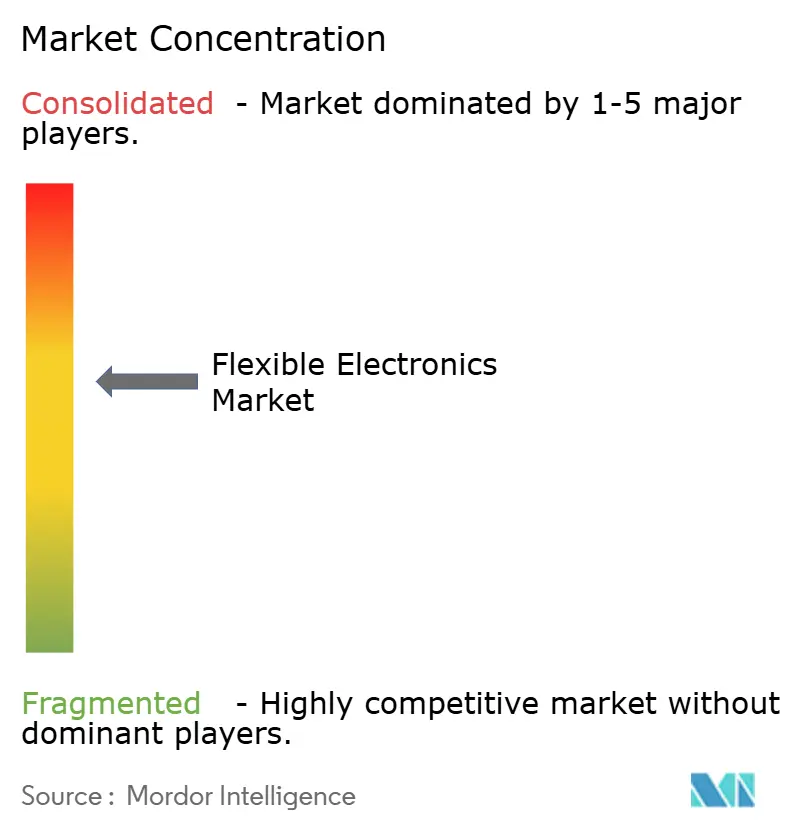

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica Flexible por Mordor Intelligence

El tamaño del mercado de electrónica flexible en 2026 se estima en USD 29,94 mil millones, creciendo desde el valor de 2025 de USD 27,96 mil millones con proyecciones para 2031 que muestran USD 42,15 mil millones, creciendo a una CAGR del 7,08% durante 2026-2031. La expansión se deriva de un alejamiento de los prototipos de nicho hacia implementaciones convencionales en teléfonos inteligentes, automóviles y dispositivos médicos portátiles para el cuidado de la salud, respaldado por pilas OLED ultradelgadas, avances en sensores conformes y economías de producción de rollo a rollo que reducen los costos de entrada. La demanda se acelera a medida que las pantallas de visualización frontal (HUD) curvas para automóviles reconfiguran el diseño de la cabina, mientras que los sistemas de salud de América del Norte validan parches de monitoreo continuo que dependen de biosensores elásticos. Las inversiones de BOE y Samsung en líneas AMOLED de generación 8.6 y OLED ultradelgado, junto con los programas de defensa de Oriente Medio que priorizan antenas conformes ligeras, elevan aún más el impulso del mercado de electrónica flexible. Al mismo tiempo, la concentración de la cadena de suministro en películas de encapsulación de alta barrera y la ausencia de estándares universales de confiabilidad para interconexiones elásticas moderan las perspectivas de crecimiento al elevar los obstáculos de calificación y la incertidumbre de costos.

Conclusiones Clave del Informe

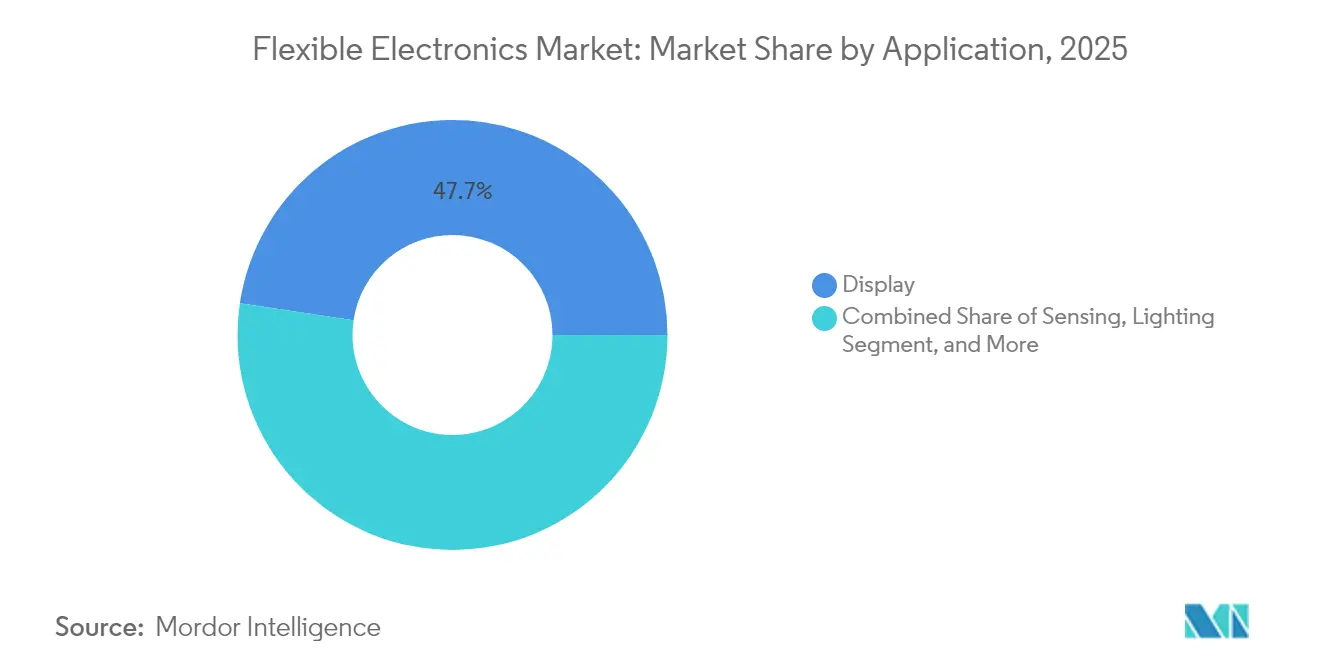

- Por componente, las pantallas flexibles lideraron con el 54,12% de la participación del mercado de electrónica flexible en 2025; los sensores flexibles registran la CAGR más rápida del 8,78% hasta 2031.

- Por material, los sustratos plásticos representaron el 61,10% de la participación del tamaño del mercado de electrónica flexible en 2025, mientras que se proyecta que las láminas metálicas se expandan a una CAGR del 8,11% entre 2026-2031.

- Por tecnología, la electrónica impresa mantuvo el 59,25% de la participación del tamaño del mercado de electrónica flexible en 2025, mientras que la electrónica orgánica muestra la CAGR más alta del 10,12% prevista hasta 2031.

- Por aplicación, las soluciones de pantalla capturaron el 47,65% de la participación del tamaño del mercado de electrónica flexible en 2025; las aplicaciones de detección avanzan a una CAGR del 7,22% hasta 2031.

- Por industria de usuario final, la electrónica de consumo lideró con el 64,20% de participación en ingresos en 2025, aunque los dispositivos de atención médica están preparados para una CAGR del 13,18% hasta 2031 a medida que las aprobaciones regulatorias amplían el uso clínico.

- Por geografía, Asia-Pacífico dominó con el 45,30% de participación regional en 2025; Oriente Medio y África exhibe la perspectiva de CAGR más rápida del 11,05% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrónica Flexible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor durabilidad de las pilas OLED ultradelgadas | +1.80% | Global, liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de sensores conformes en parches médicos | +1.20% | América del Norte, en expansión hacia la UE | Largo plazo (≥ 4 años) |

| Digitalización de la cabina automotriz con HUD curvos | +0.90% | Europa, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Reducción de costos de rollo a rollo para circuitos integrados impresos | +1.40% | Núcleo Asia-Pacífico, impacto global | Largo plazo (≥ 4 años) |

| Necesidad de defensa de antenas conformes ligeras | +0.70% | Oriente Medio, defensa global | Corto plazo (≤ 2 años) |

| Impulso ESG para pieles fotovoltaicas flexibles en edificios | +0.60% | Global, adopción temprana en UE/América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor durabilidad de las pilas OLED ultradelgadas que permiten teléfonos inteligentes plegables

El demostrador Flex Magic Pixel de Samsung Display superó las pruebas de durabilidad de grado militar, eliminando los pliegues visibles y cumpliendo con las expectativas de los usuarios en cuanto a pantallas plegables robustas. El pedido de Apple para 2026 de 9 a 15 millones de paneles de 7,8 pulgadas para el iPhone plegable valida la preparación comercial y señala la adopción masiva. Las reducciones de peso del 30% y los ahorros de energía del 30% en los paneles de portátiles de 2026 amplían el conjunto de dispositivos direccionables más allá de los teléfonos. Estos avances resuenan en todo el mercado de electrónica flexible a medida que los fabricantes de equipos originales migran tabletas y portátiles hacia formatos plegables, reforzando la demanda de la cadena de suministro de encapsulación de alta barrera y vidrio ultradelgado.

Demanda de sensores conformes en parches médicos portátiles en América del Norte

La autorización de la FDA para Smart Skin de X-trodes y la matriz de sensores cerebrales de 1.024 canales de la Universidad de California en San Diego legitima los biosensores flexibles para el monitoreo continuo. Los modelos de reembolso de los sistemas de salud pivotan hacia la atención basada en resultados, favoreciendo los dispositivos que capturan datos longitudinales de los pacientes. Los sustratos flexibles reducen los artefactos de movimiento, manteniendo la integridad de la señal durante las actividades cotidianas. Los fabricantes de dispositivos aprovechan los transistores electroquímicos orgánicos para la computación en el sensor, minimizando la latencia y protegiendo la privacidad del paciente. A medida que los códigos de reembolso codifican el monitoreo remoto, el mercado de electrónica flexible se beneficia de los reemplazos recurrentes de sensores y parches.

Digitalización de la cabina automotriz que impulsa la adopción de HUD curvos en Europa

Zeiss y Hyundai Mobis apuntan a la producción en masa en 2027 de HUD holográficos para parabrisas, integrando superposiciones de navegación sin obstruir la visión del conductor. [1]Optics.org, "Zeiss, Hyundai Mobis hook up on holographic windshield displays," optics.org El Smart Cockpit de AUO ilustra superficies de micro-LED en tableros y techos solares, fusionando la iluminación ambiental con las alertas del conductor. El escaneo de haz láser MEMS de Infineon y Marelli elimina los planos de retroiluminación de pantalla tradicionales, reduciendo la profundidad del paquete para instrumentos curvos. Las regulaciones europeas que enfatizan la mitigación de la distracción del conductor impulsan a los fabricantes de equipos originales a adoptar señales visuales intuitivas, aumentando la demanda de pantallas flexibles y capas de sensores integrados.

Reducción de costos de fabricación de rollo a rollo en Asia para circuitos integrados impresos

La Fábrica Piloto Printocent de VTT demuestra la impresión continua de parches de ECG totalmente reciclables, fusionando biomateriales con tintas de nanohilos de plata. El escalado del laboratorio a las líneas industriales extiende los ciclos de calibración, pero reduce el costo unitario una vez estabilizado. La participación de China en la producción mundial de paneles OLED aumentó al 53,4% en 2024 a medida que las fábricas locales aumentaron la capacidad de generación 8.6, captando pedidos de marcas globales de teléfonos inteligentes. Estas economías anclan el liderazgo de Asia-Pacífico en el mercado de electrónica flexible, permitiendo a los fabricantes de dispositivos intermedios lanzar gadgets plegables a precios más bajos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de Rendimiento en la Impresión de Grandes Áreas de Tintas Metálicas | -1.2% | Global, agudo en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Estandarización Limitada de las Pruebas de Confiabilidad de Interconexiones Elásticas | -0.8% | Global, agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Concentración de la Cadena de Suministro de Películas de Encapsulación de Alta Barrera | -0.5% | Global, crítico para la fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidades de Eliminación y Reciclaje de Sustratos de Poliimida | -0.3% | Enfoque regulatorio de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estandarización limitada de las pruebas de confiabilidad de interconexiones elásticas

Los estándares de electrónica rígida no logran capturar la flexión, torsión y ciclado de temperatura simultáneos que se observan en el uso de dispositivos portátiles. El método de inflado de vejiga en borrador del IEEE mide el estiramiento multieje pero sigue siendo voluntario, lo que disuade a los fabricantes de equipos originales automotrices y médicos que requieren datos de vida útil certificados. Los investigadores proponen diseños de capas intermedias de polímero para frenar el agrietamiento del sustrato bajo tensión, pero sin métricas de consenso, los inversores dudan en financiar herramientas de alto volumen. El mercado de electrónica flexible enfrenta así ciclos de diseño más lentos hasta que emerjan protocolos unificados.

Pérdidas de Rendimiento en la Impresión de Grandes Áreas de Tintas Metálicas

Los defectos en la impresión de tintas metálicas obstaculizan la electrónica flexible al causar pérdidas de rendimiento, especialmente en aplicaciones sensibles al costo como las etiquetas RFID y el embalaje inteligente. Lograr propiedades de tinta consistentes a escala es un desafío, ya que el tamaño y la distribución de las partículas afectan la conductividad. La transición a la impresión a escala industrial extiende los plazos debido a las recalibraciones. Si bien las tintas CuMOD reducen las variaciones de rendimiento, garantizar resultados uniformes en áreas grandes sigue siendo difícil. Una CAGR de -1,2% refleja la reticencia de los fabricantes a escalar la producción, limitando el crecimiento del mercado hasta que mejore la confiabilidad del proceso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Pantallas Dominan Mientras los Sensores se Aceleran

Las pantallas flexibles representaron el 54,12% de la participación del mercado de electrónica flexible en 2025, impulsadas por los incesantes lanzamientos de teléfonos inteligentes plegables y los tableros de automóviles curvos. El prototipo plegable de 18,1 pulgadas de Samsung demuestra la escalabilidad hacia los portátiles, mientras que el panel de micro-LED elástico de LG desbloquea superficies 3D en moda e iluminación de vehículos. Complementando las pantallas, la categoría de sensores registra una CAGR del 8,78% durante 2026-2031 a medida que los hospitales adoptan parches epidérmicos de ECG y EEG para el cuidado crónico. Los híbridos de pantalla-sensor de puntos cuánticos que toleran un estiramiento de 1,5× anuncian superficies multifuncionales que tanto muestran como detectan datos, posicionando a los sensores como el próximo catalizador de crecimiento. A pesar del progreso, las baterías y la memoria flexibles se retrasan debido a los obstáculos de seguridad y rendimiento, lo que limita hoy los sistemas flexibles totalmente integrados.

El mercado de electrónica flexible se beneficia de los fabricantes de paneles que aprovechan las pilas OLED transparentes para integrar la lectura de huellas dactilares y SpO₂ directamente bajo la pantalla, condensando el recuento de componentes y adelgazando los perfiles de los dispositivos. Las pantallas con biosensores integrados abren nuevas vías de monetización para los proveedores de teléfonos inteligentes que buscan diferenciación. Las películas de recolección de energía que convierten la vibración en microwatts reducen la carga de la batería en dispositivos portátiles y etiquetas industriales, aunque la comercialización espera un suministro estable de polímeros piezoeléctricos de alto rendimiento. A medida que maduran las sinergias entre componentes, los arquitectos de dispositivos pueden diseñar factores de forma sin fisuras que fusionen capacidades visuales, hápticas y de detección.

Por Material: Los Sustratos Plásticos Lideran a Pesar de la Innovación en Láminas Metálicas

Los sustratos plásticos representaron el 61,10% del tamaño del mercado de electrónica flexible en 2025, impulsados por cadenas de suministro de poliimida maduras alineadas con las fábricas de pantallas. Su estabilidad térmica de hasta 400 °C se combina bien con las trazas de cobre, minimizando la delaminación en los tableros de automóviles expuestos a amplias variaciones de temperatura. Las láminas metálicas, principalmente de cobre y acero inoxidable, registran una CAGR del 8,11% gracias a la conductividad innata y el blindaje EMI valorados en radios de defensa y cables de datos de alta velocidad. Los nanohilos de cobre recubiertos de grafeno ofrecen una resistencia de hoja más baja que el óxido de indio y estaño mientras conservan la flexibilidad, atrayendo interés para sensores táctiles de rollo a rollo.

El vidrio ultradelgado gana terreno en los dispositivos plegables premium que requieren óptica prístina y resistencia a los arañazos. Con solo 30 µm, el último vidrio de Corning puede doblarse a un radio de 5 mm sin fracturarse, aunque a un precio más alto que el polímero. Los avances en tintas de nanohilos de plata, acelerados por la adquisición de activos C3Nano de DuPont en 2024, mejoran la transparencia y la resiliencia mecánica para ventanas inteligentes. Las tintas conductoras a base de carbono abordan los mandatos ESG al eliminar el indio escaso y los solventes tóxicos, atrayendo a los constructores de fotovoltaicos flexibles integrados en fachadas. La selección de materiales ahora equilibra el costo, el rendimiento y la reciclabilidad a medida que los reguladores examinan los residuos electrónicos.

Por Tecnología: La Base de la Electrónica Impresa Permite la Innovación Orgánica

La electrónica impresa mantuvo el 59,25% del tamaño del mercado de electrónica flexible en 2025, resultado de aprovechar el equipo de impresión en huecograbado y serigrafía existente para producir en masa antenas, etiquetas RFID y circuitos de sensores básicos. Las tintas formuladas con escamas de plata o nanotubos de carbono permiten tamaños de características adecuados para bobinas NFC y sensores de humedad. La electrónica orgánica registra la CAGR más alta del 10,12%, impulsada por avances en células solares orgánicas elásticas que logran una eficiencia del 19% con una elongación de diez veces. El procesamiento a baja temperatura de los semiconductores orgánicos permite la deposición directa sobre textiles, ampliando la libertad de diseño para prendas de vestir y prendas médicas.

La electrónica inorgánica de película delgada defiende nichos que requieren longitudes de canal inferiores a 10 nm y una resiliencia extrema a la temperatura, como los conjuntos de antenas de radar de fase para aeroespacial. Las pilas híbridas que co-imprimen lógica orgánica sobre planos de fondo de transistores de película delgada de óxido combinan la corriente de accionamiento de las capas inorgánicas con la flexibilidad de las orgánicas. La investigación en capas dieléctricas autorreparables promete vidas útiles de dispositivos más largas, abordando un obstáculo clave para la adopción. A medida que el ancho de línea de la impresora se reduce y mejora la precisión del registro, la electrónica impresa pasará de simples identificadores a lógica moderadamente compleja, recortando los costos de la lista de materiales para los sensores de salud desechables.

Por Aplicación: Las Aplicaciones de Pantalla Maduran Mientras la Detección se Acelera

Las aplicaciones de pantalla capturaron el 47,65% del tamaño del mercado de electrónica flexible en 2025, subrayado por el prototipo OLED con sensor de Samsung que integra la captura biométrica bajo el panel. Los teléfonos y tabletas plegables emplean geometrías de bisagra anteriormente imposibles con vidrio rígido, mientras que los interiores de automóviles adoptan pantallas curvas de pilar a pilar que fusionan el grupo de instrumentos, el sistema de infoentretenimiento y las pantallas de los pasajeros. Las aplicaciones de detección crecen a una CAGR del 7,22% a medida que los hospitales adoptan ultrasonido portátil y parches de piel electrónica que permiten diagnósticos en el hogar anteriormente limitados a las clínicas. El monitoreo continuo de glucosa pasa de sondas invasivas a parches ópticos que aprovechan los emisores de micro-LED en sustratos flexibles.

Las soluciones de iluminación aprovechan las tiras OLED flexibles para una iluminación ambiental uniforme a lo largo de los contornos arquitectónicos, aunque la adopción está limitada por las preocupaciones sobre la vida útil. Las películas de recolección de energía que recubren las fachadas de los edificios generan energía suplementaria, avanzando en los objetivos de cero emisiones netas en el mercado de retrofitting de Europa. Las etiquetas RFID e inteligentes se mantienen estables, sirviendo al comercio minorista y la logística donde el costo unitario supera al rendimiento. La combinación de aplicaciones indica un giro hacia la funcionalidad a medida que los mercados miran más allá de las pantallas espectaculares hacia sensores y pieles de energía que resuelven problemas.

Por Industria de Usuario Final: El Dominio de la Electrónica de Consumo Enfrenta la Disrupción de la Atención Médica

La electrónica de consumo retuvo el 64,20% de la participación en ingresos en 2025, impulsada por envíos récord de teléfonos inteligentes plegables y actualizaciones de tabletas que incorporan bisagras flexibles. Las marcas se diferencian a través de la continuidad de la pantalla con mínima visibilidad de pliegues, capturando puntos de precio premium. Sin embargo, los dispositivos de atención médica superan el crecimiento general, registrando una CAGR del 13,18% al explotar las vías de la FDA para el diagnóstico remoto. Los hospitales cambian a reembolsos basados en resultados que favorecen los datos continuos de los pacientes, fomentando la adopción de gorros de EEG desechables y sensores de cicatrización de heridas.

Los fabricantes de equipos originales automotrices integran pantallas flexibles en tableros y techos interiores, combinándolas con módulos de lidar MEMS que se adaptan a las curvas del vehículo. Los contratistas de defensa adoptan conjuntos de antenas impresas en aerogel para reducir el peso en las estructuras de los vehículos aéreos no tripulados, mientras que los actores del IoT industrial utilizan sensores de vibración adhesivos para el mantenimiento predictivo. La matriz de computación en el sensor de la Universidad de Hong Kong muestra cómo los dispositivos flexibles pueden procesar datos localmente, reduciendo la latencia y las necesidades de ancho de banda. La difusión entre industrias subraya la maduración del mercado de electrónica flexible hacia una tecnología de plataforma que sirve a requisitos divergentes.

Análisis Geográfico

Asia-Pacífico comandó el 45,30% de la participación del mercado de electrónica flexible en 2025, anclado por la escala de fabricación de China y la cartera de innovación OLED de Corea. La fábrica AMOLED de generación 8.6 de BOE por USD 9 mil millones en Chengdu —la mayor inversión industrial individual de la ciudad— amplía la capacidad de paneles para tabletas y cabinas automotrices. Los institutos coreanos impulsaron la producción de cosechadores piezoeléctricos 280 veces, subrayando el liderazgo regional en pantallas, sensores y dispositivos de energía. Japón contribuye con herramientas de deposición de precisión y vidrio ultradelgado que respaldan la confiabilidad de los teléfonos plegables.

América del Norte se centra en nichos de alto valor en atención médica y defensa, aprovechando las autorizaciones de la FDA para biosensores flexibles y el financiamiento del Pentágono para conjuntos de antenas de campo de batalla. El centro de I+D de empaquetado de USD 240 millones de Samsung en Yokohama destaca la colaboración transfronteriza, ya que los proveedores asiáticos se ubican cerca de los integradores de sistemas estadounidenses. Las empresas emergentes de Silicon Valley son pioneras en la automatización del diseño de circuitos integrados flexibles, acortando los ciclos de fabricación de prototipos para la lógica impresa que alimenta los diagnósticos desechables.

Europa prioriza la digitalización automotriz y la sostenibilidad. Los fabricantes de equipos originales alemanes exigen la integración de HUD holográficos para 2028, impulsando la demanda de pantallas flexibles que cumplan con estrictos estándares de deslumbramiento e impacto. Las directivas de la UE sobre fotovoltaicos integrados en edificios impulsan pruebas de pieles fotovoltaicas flexibles integradas en fachadas. Al mismo tiempo, las estrictas normas sobre residuos electrónicos impulsan la reciclabilidad, acelerando la investigación en sustratos biodegradables.

Oriente Medio y África registra la CAGR más alta del 11,05% a medida que los programas de modernización de la defensa y las ciudades inteligentes adoptan la electrónica conforme para drones sensibles al peso y sensores para climas extremos. Los gobiernos aceleran las redes 5G y de borde, creando demanda de antenas flexibles resistentes a la arena y el calor. Las universidades regionales se asocian con laboratorios europeos en fotovoltaicos orgánicos para alimentar nodos IoT fuera de la red, ampliando la diversidad de aplicaciones.

Análisis de la cadena de valor

La cadena de valor abarca (1) materiales e insumos como películas de poliimida, vidrio ultrafino, láminas metálicas, barreras de encapsulación, adhesivos y tintas conductoras; (2) fabricación de dispositivos mediante deposición TFT/OLED y procesos de electrónica impresa (serigrafía, huecograbado, inyección de tinta) en líneas de hoja a hoja y de rollo a rollo (R2R); (3) ensamblaje e integración, incluida la fijación de componentes y laminación sobre sustratos flexibles térmicamente sensibles; y (4) integración a nivel de sistema en productos finales que incluyen teléfonos inteligentes, interiores de automóviles, parches para el cuidado de la salud, etiquetas inteligentes y pieles energéticas integradas en edificios. Las pantallas generan la mayor demanda ascendente en volumen, mientras que el crecimiento de sensores impresos, antenas y etiquetas inteligentes eleva los requisitos de tintas, películas de encapsulación y procesos de conversión que puedan mantener el registro y el rendimiento eléctrico bajo flexión y estiramiento.

Los cuellos de botella se manifiestan en la disponibilidad de encapsulación de alta barrera y en las etapas de fabricación posteriores que no se trasladan de forma directa desde la electrónica rígida, en particular la colocación de alta velocidad (pick-and-place) y la validación de la confiabilidad de las interconexiones bajo tensión multiaxial. Movimientos recientes de proveedores y fabricantes apuntan a esfuerzos por ampliar las opciones de insumos y mejorar la economía de escala: Covestro se asoció con Insulectro para expandir el acceso a materiales de película avanzados y soporte técnico para fabricantes de electrónica flexible, y Henkel se asoció con Brilliant Matters para co-desarrollar tintas de plata serigrafiables destinadas a la fabricación de paneles fotovoltaicos orgánicos (OPV) de mayor rendimiento. En el lado de los dispositivos, FlexEnable comenzó a enviar un producto de consumo producido en masa que utiliza tecnología de transistores orgánicos (Ledger Stax), y Ynvisible se asoció con CCL Design para escalar la producción de pantallas de papel electrónico impresas, lo que indica un cambio de los prototipos en etapa piloto hacia rutas de fabricación y distribución repetibles.

Panorama Competitivo

El mercado de electrónica flexible exhibe una concentración moderada. Samsung Display, LG Display y BOE Technology entregan colectivamente la mayoría de los paneles OLED de alto volumen, aunque su participación combinada deja espacio para nuevos participantes ágiles. La asociación de Samsung con Dolby para pantallas HDR automotrices ejemplifica la estrategia de los titulares de avanzar en la cadena de valor. La victoria de BOE en el pedido de OLED LTPS de Apple demuestra el cierre de la brecha tecnológica de China, intensificando la competencia de precios.

Fuera de las pantallas, el campo se fragmenta entre componentes. PragmatIC Semiconductor aseguró USD 231 millones para escalar circuitos integrados flexibles de ultra bajo costo, amenazando al silicio para RFID masivo. La escisión de electrónica de DuPont y la adquisición de activos de nanohilos C3Nano señalan la integración vertical entre los proveedores de materiales. El dispositivo de inspección de aeronaves Sensiworm de GE Aerospace, ganador de un Premio FLEXI, muestra a los titulares aeroespaciales aprovechando la electrónica híbrida flexible para la automatización del mantenimiento.

Los movimientos estratégicos incluyen la asociación de escaneo MEMS de Infineon y Marelli para desbloquear arquitecturas de cabina curvas, y la adquisición de Crown Technical Systems por parte de Flex para reforzar los módulos de distribución de energía en centros de datos. Los avances en recolección de energía de los laboratorios coreanos presagian empresas emergentes que comercializan fuentes de energía portátiles. En general, las alianzas, adquisiciones y pilotos financiados por el gobierno dan forma a la dinámica competitiva a medida que los actores compiten por victorias de diseño en verticales divergentes.

Líderes de la Industria de Electrónica Flexible

Samsung Display Co. Ltd

LG Display Co. Ltd

BOE Technology Group Co. Ltd

AU Optronics Corp.

E Ink Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las innovaciones en fabricación y procesos están creando espacio en blanco para la electrónica flexible más allá de los plegables, al aliviar las restricciones de patronaje y laminación que históricamente elevaban las barreras de rendimiento y costo unitario. En Europa, DP Patterning inició operaciones en una nueva planta en Norrköping con una capacidad declarada de 10 millones de metros cuadrados de electrónica flexible mediante Dry Phase Patterning, respaldando el suministro local para aplicaciones de gran superficie donde se escruta el uso de sustancias químicas y la energía de proceso. Al mismo tiempo, la elaboración de hojas de ruta se estructura cada vez más en torno a la integración y la confiabilidad: NextFlex publicó sus Hojas de Ruta Públicas 2025-2026 con áreas de enfoque que incluyen Integración y Empaquetado de Dispositivos y Normas, Pruebas y Confiabilidad, y la OE-A publicó la 10.ª edición de su Hoja de Ruta para Electrónica Flexible e Impresa, reforzando rutas prácticas desde la construcción de prototipos hasta la producción calificada en múltiples clústeres tecnológicos.

En el lado de los productos y mercados finales, las oportunidades crecen donde los factores de forma flexibles resuelven restricciones de integración, especialmente en interiores de automóviles y dispositivos vestibles de grado clínico que requieren detección conforme. La escalabilidad en pantallas también amplía las categorías de dispositivos: BOE inició la producción en masa en una planta AMOLED Gen-8.6 en Chengdu con una inversión total reportada de 63.000 millones de yuanes, en línea con el cambio del mercado hacia paneles de TI de tamaño mediano y pantallas de cabina mencionados en el contexto del informe. Para interconexiones flexibles de mayor densidad que permiten sistemas más complejos sobre polímero, American Semiconductor presentó su proceso de sustrato HDI Ultraflex de cobre sobre polímero, citando características de cobre de 1 micrón, lo que amplía las opciones de diseño para nodos de sensores compactos y empaquetado avanzado donde las placas rígidas o la flexión de rasgos gruesos resultan menos prácticas. En conjunto, estos desarrollos apuntan a oportunidades a corto plazo en la localización de la cadena de suministro (Europa y América del Norte para materiales y patronaje), trabajo en confiabilidad y normas que acorta los ciclos de calificación, y sustratos flexibles de mayor densidad que aumentan la cantidad de electrónica que puede integrarse en factores de forma flexibles.

Desarrollos recientes del sector

- Julio de 2026: American Semiconductor presentó el proceso de fabricación de sustratos flexibles de interconexión de alta densidad Ultraflex de cobre sobre polímero, con capacidad declarada de hasta 1 micrón en características de cobre. El proceso amplía la densidad de circuitos viable sobre polímero, favoreciendo módulos electrónicos flexibles e híbridos más complejos donde los tamaños de rasgos y rendimientos de la fabricación flexible tradicional se vuelven limitantes.

- Mayo de 2025: NextFlex publicó sus Hojas de Ruta Públicas 2025-2026 centradas en Integración y Empaquetado de Dispositivos y Normas, Pruebas y Confiabilidad. La actualización muestra un mayor enfoque del sector en llevar los prototipos a producción calificada e informa la alineación de hojas de ruta entre socios de materiales, dispositivos y empaquetado.

- Septiembre de 2024: LG Display presentó pantallas estirables en la Semana de la Moda de Seúl, ampliando las demostraciones públicas de adaptabilidad de factor de forma para superficies no planas. El hito respalda la actividad de diseño en aplicaciones donde las pantallas rígidas limitan el diseño industrial, incluidos dispositivos vestibles relacionados con la indumentaria y superficies interiores que se benefician de la integración de iluminación y pantallas conformes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de electrónica flexible abarca dispositivos y componentes electrónicos construidos sobre sustratos flexibles, ultrafinos o estirables que siguen funcionando de forma confiable al flexionarse en el uso real. El alcance incluye circuitos funcionales, sensores, baterías y pantallas diseñados para factores de forma flexibles.

Exclusiones de alcance: Se excluye la electrónica rígida convencional construida sobre placas FR-4 o vidrio estándar, así como los paneles fotovoltaicos de silicio cristalino.

Descripción general de la segmentación

- Por Componente

- Pantallas Flexibles

- OLED

- Papel Electrónico

- Otros

- Sensores Flexibles

- Biosensores

- Sensores de Presión

- Sensores de Temperatura

- Otros

- Baterías Flexibles

- Memoria Flexible

- Fotovoltaicos Flexibles

- Otros

- Pantallas Flexibles

- Por Material

- Sustrato Plástico

- Vidrio (Ultradelgado)

- Láminas Metálicas

- Tintas Conductoras

- Dieléctricos/Encapsulación

- Por Tecnología

- Electrónica Impresa

- Electrónica Orgánica

- Electrónica Inorgánica de Película Delgada

- Sistemas Híbridos

- Por Aplicación

- Detección

- Iluminación

- Pantalla

- Recolección de Energía

- RFID y Etiquetas Inteligentes

- Otros

- Por Industria de Usuario Final

- Electrónica de Consumo

- Automotriz y Transporte

- Atención Médica y Dispositivos Médicos

- Militar y Defensa

- Industrial e IoT

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos sólida utilizando datos de producción electrónica, flujos comerciales y señales de adopción vinculadas a factores de forma flexibles. Consultamos fuentes públicas como las publicaciones de datos de la Comisión de Comercio Internacional de EE. UU., UN Comtrade, la serie macroeconómica del Banco Mundial, y normas y documentación publicadas por organismos como IEEE.

Para que el modelo sea práctico, la fase documental también utiliza informes anuales de empresas, presentaciones de resultados y anuncios de productos para entender la dirección de los envíos y el movimiento típico de precios en las categorías clave de dispositivos. Se utilizaron bases de datos de patentes para rastrear la intensidad de las solicitudes en electrónica impresa, sensores flexibles y pantallas flexibles, lo que ayuda a confirmar cuándo la demanda se amplía más allá de los programas piloto. Las fuentes mencionadas aquí son ilustrativas, y también se consultaron otras referencias públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para convertir las señales documentales en insumos relevantes para el mercado, como el momento de adopción, curvas de precios realistas y los casos en los que se elige el diseño flexible sobre alternativas rígidas. Hablamos con proveedores de componentes, fabricantes de dispositivos, socios de canal y expertos técnicos en las principales regiones productoras y consumidoras, para poder cerrar las brechas de la información secundaria con contexto operativo real.

Distribución de encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 40% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 46% | América: 26% |

Dimensionamiento de mercado y previsión

El dimensionamiento se elabora mediante un enfoque descendente en el que las bolsas de demanda de electrónica se reconstruyen a partir de indicadores de producción, comercio y adopción en el uso final, para luego traducirse en valor de electrónica flexible utilizando supuestos de penetración. Para mantener los totales fundamentados, los resultados se verifican de forma cruzada con aproximaciones ascendentes selectivas, como el precio de venta promedio muestreado multiplicado por volúmenes plausibles para pantallas flexibles, circuitos impresos flexibles y sensores flexibles.

Entre los insumos clave que dan forma al modelo se incluyen los envíos de dispositivos vestibles y plegables, las tendencias de demanda de área de pantalla, las tasas de uso de poliimida y otros sustratos flexibles, el progreso en el rendimiento de la fabricación de rollo a rollo y la compresión de precios observada en componentes clave. Cuando no se puede completar una verificación ascendente para un nicho más pequeño, la brecha se resuelve utilizando volúmenes de dispositivos proxy y tasas de adopción conservadoras, que luego se revisan durante la validación de expertos.

Para la previsión, se utiliza el análisis de escenarios de modo que las perspectivas sigan siendo explicables bajo diferentes trayectorias de adopción y costo, y las variables se ajustan utilizando rangos de consenso recopilados en entrevistas del sector. La previsión final se suaviza luego para evitar cambios abruptos que no estén respaldados por la capacidad, los cronogramas de calificación o la realidad del ciclo de producto.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidos indicadores de adopción del lado de la demanda y movimientos de capacidad y materiales del lado de la oferta. Si el valor de un país o de un uso final parece demasiado alto o demasiado bajo frente a estas verificaciones, se reabren los supuestos y, cuando es necesario, se vuelve a contactar a los encuestados para confirmar qué cambió.

Antes de la aprobación final, el modelo pasa por una revisión analítica de varias etapas, con verificaciones de varianza entre regiones, niveles de precios y tasas de crecimiento para detectar valores atípicos a tiempo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que pueden mover los precios, la capacidad o la demanda del mercado final. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada del modelo y las señales públicas más recientes.

Tamaño del mercado de electrónica flexible de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para la electrónica flexible a menudo difieren porque cada editor traza la línea de alcance de manera distinta y utiliza su propio calendario para las actualizaciones de precios y la conversión de divisas. Las diferencias también surgen de la rapidez con la que los analistas asumen que los diseños flexibles sustituyen a los rígidos en los dispositivos convencionales.

Algunas cifras publicadas incorporan áreas adyacentes, como los ingresos más amplios de electrónica impresa y categorías de dispositivos más amplias que no siempre son flexibles por diseño. En el modelo de Mordor Intelligence, el valor se contabiliza solo cuando la función electrónica se entrega sobre un sustrato flexible o ultrafino, mientras que los equivalentes de placa rígida y la fotovoltaica de silicio cristalino se excluyen del total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,94 mil millones de USD (2026) | |

| Editorial global A | 38,08 mil millones de USD (2025) | Utiliza un año base diferente y un conjunto de ingresos más amplio que puede incluir categorías adyacentes de electrónica impresa y supuestos de adopción más rápidos, lo que puede elevar el total a corto plazo frente a un recuento definido por sustrato. |

| Editorial del sector B | 32,10 mil millones de USD (2025) | Ancla el mercado en 2025 y aplica una trayectoria de crecimiento futuro más alta, y no establece claramente las exclusiones clave, lo que puede cambiar qué se incluye cuando las variantes flexibles y rígidas coexisten en la misma familia de dispositivos. |

Al observar las tres cifras en conjunto, la dispersión se explica principalmente por la selección del año y por lo que se considera ingresos flexibles dentro del alcance frente al valor de electrónica adyacente. Al vincular el total a señales observables de demanda de dispositivos, un movimiento de precios realista y reglas de inclusión claras, mantenemos la cifra trazable y repetible cuando se vuelve a verificar el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de electrónica flexible?

El tamaño del mercado de electrónica flexible se sitúa en USD 29,94 mil millones en 2026, con proyecciones que alcanzan USD 42,15 mil millones para 2031.

¿Qué segmento de componentes lidera el mercado?

Las pantallas flexibles lideran, con el 54,12% de la participación del mercado de electrónica flexible en 2025 debido a la fuerte demanda en teléfonos inteligentes plegables y tableros de automóviles.

¿Qué región crece más rápido?

Oriente Medio y África muestra el crecimiento más rápido con una CAGR del 11,05% prevista para 2026-2031, impulsada por la modernización de la defensa y los proyectos de ciudades inteligentes.

¿Por qué son importantes las pilas OLED ultradelgadas?

La mayor durabilidad y la reducción de la visibilidad de pliegues de las pilas OLED ultradelgadas permiten la adopción generalizada de teléfonos y portátiles plegables, añadiendo aproximadamente 1,8 puntos porcentuales a la CAGR del mercado.

¿Cómo impactan las aplicaciones de atención médica en el crecimiento del mercado?

Las aprobaciones de la FDA para biosensores flexibles respaldan una CAGR del 13,18% en dispositivos de atención médica, trasladando el monitoreo de las clínicas a plataformas portátiles continuas e impulsando la demanda de sensores.

¿Qué desafíos obstaculizan una adopción más amplia?

La falta de pruebas de confiabilidad estandarizadas para interconexiones elásticas y la concentración de la cadena de suministro en películas de encapsulación de alta barrera crean ciclos de adopción cautelosos y volatilidad de costos.

Última actualización de la página el: