Tamaño y Participación del Mercado de Transistores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

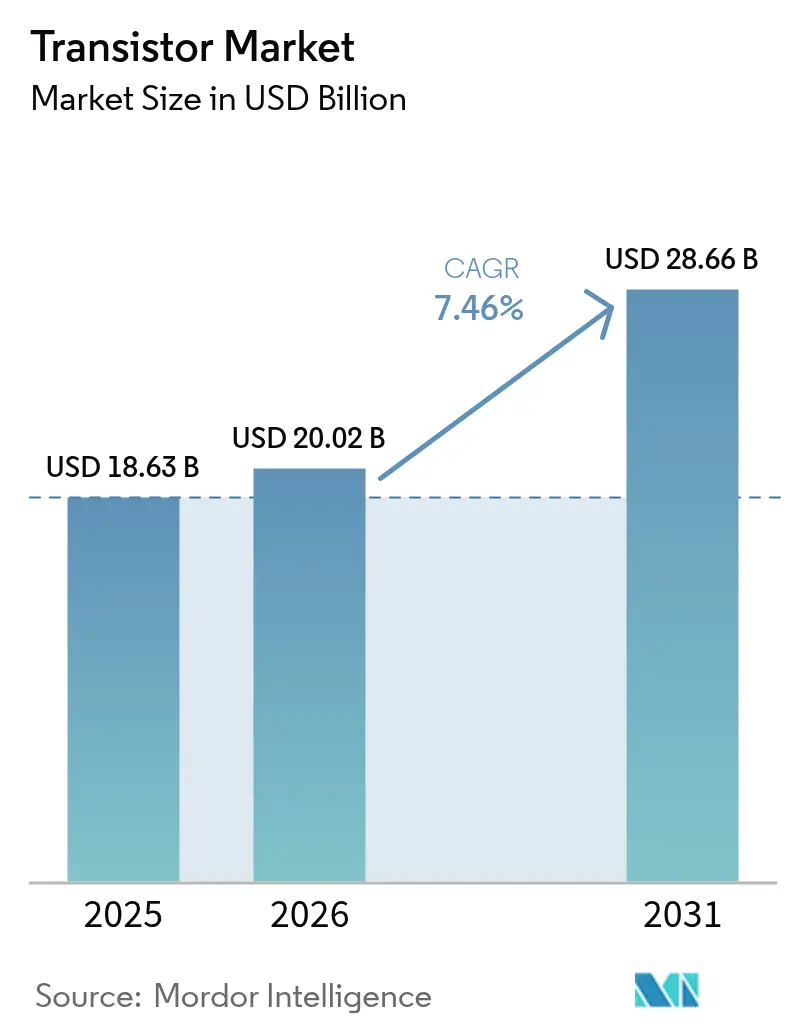

| Tamaño del Mercado (2026) | 20.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

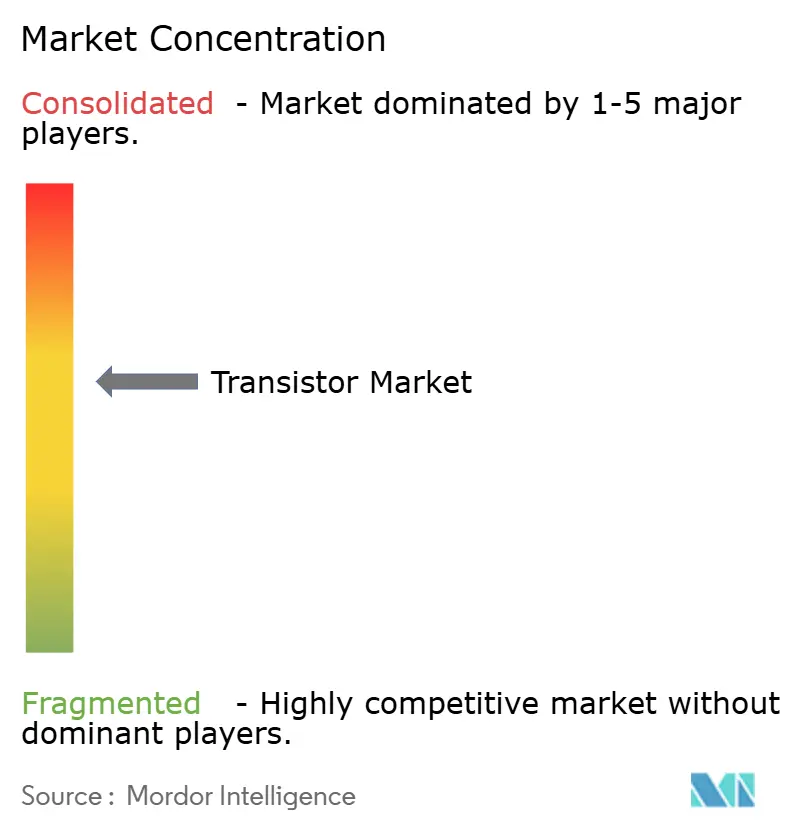

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transistores por Mordor Intelligence

El tamaño del mercado de transistores en 2026 se estima en USD 20,02 mil millones, creciendo desde el valor de 2025 de USD 18,63 mil millones con proyecciones para 2031 que muestran USD 28,66 mil millones, creciendo a una CAGR del 7,46% durante 2026-2031. El impulso proviene de la migración hacia materiales de banda ancha, el aumento del gasto de capital en fábricas regionales y la demanda acelerada en aplicaciones de alto consumo energético como los vehículos eléctricos y la infraestructura 5G. El silicio continúa suministrando la mayor parte del volumen de unidades en 2024 y está cediendo terreno a medida que los dispositivos de carburo de silicio y nitruro de galio capturan segmentos que demandan mayor tolerancia al voltaje y superior conductividad térmica. Asia-Pacífico representó el 56,30% de los ingresos en 2024, impulsado por los programas de localización de China y el auge de la fabricación en India respaldado por incentivos. Las iniciativas paralelas de los gobiernos de Estados Unidos y Europa para relocalizar nodos críticos están impulsando los pedidos de equipos, sosteniendo las adiciones de capacidad en la etapa de back-end y ampliando las opciones de suministro en el mercado de transistores. Los regímenes de control de exportaciones que restringen los procesos por debajo de 14 nm y la memoria de alto ancho de banda han segmentado el campo competitivo, reforzando el valor estratégico de las fábricas nacionales y favoreciendo a los proveedores que controlan tanto los activos de front-end como los de empaque.

Conclusiones Clave del Informe

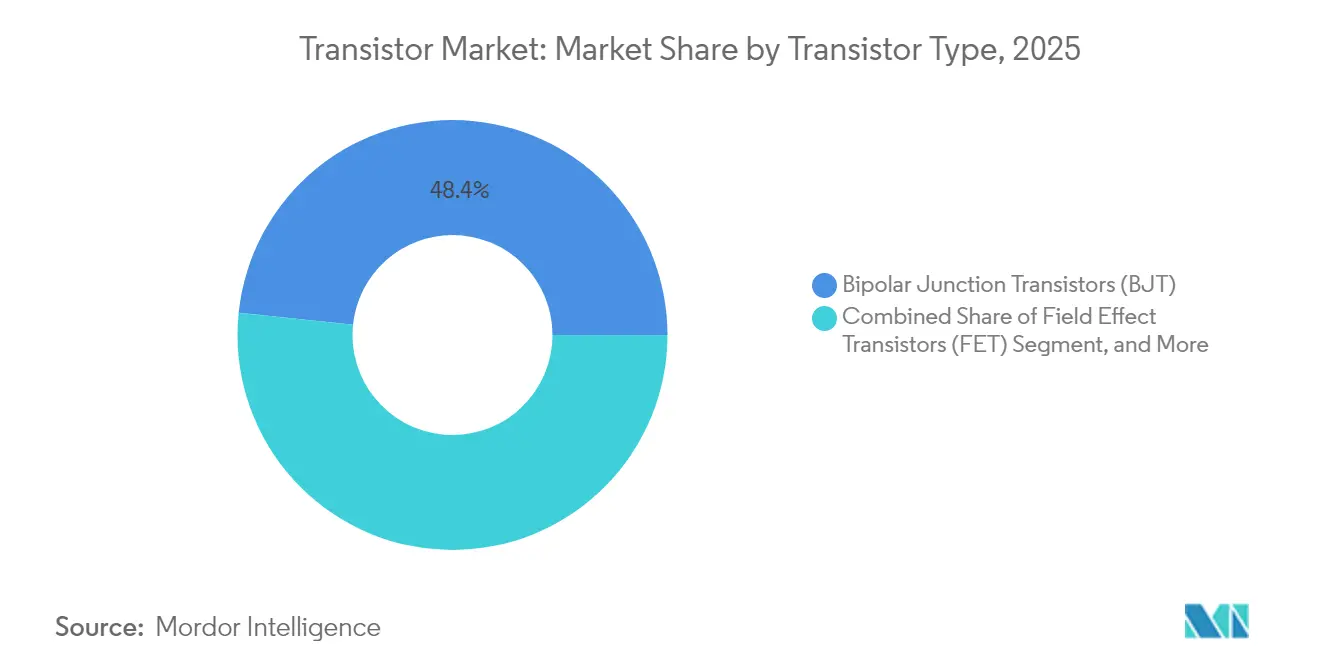

- Por tipo de transistor, los transistores de unión bipolar lideraron con una participación de ingresos del 48,35% en 2025; se proyecta que los transistores bipolares de compuerta aislada se expandirán a una CAGR del 8,66% hasta 2031.

- Por material, el silicio retuvo el 68,85% de la participación del mercado de transistores en 2025, mientras que se prevé que el carburo de silicio registre la CAGR más rápida del 8,86% entre 2026 y 2031.

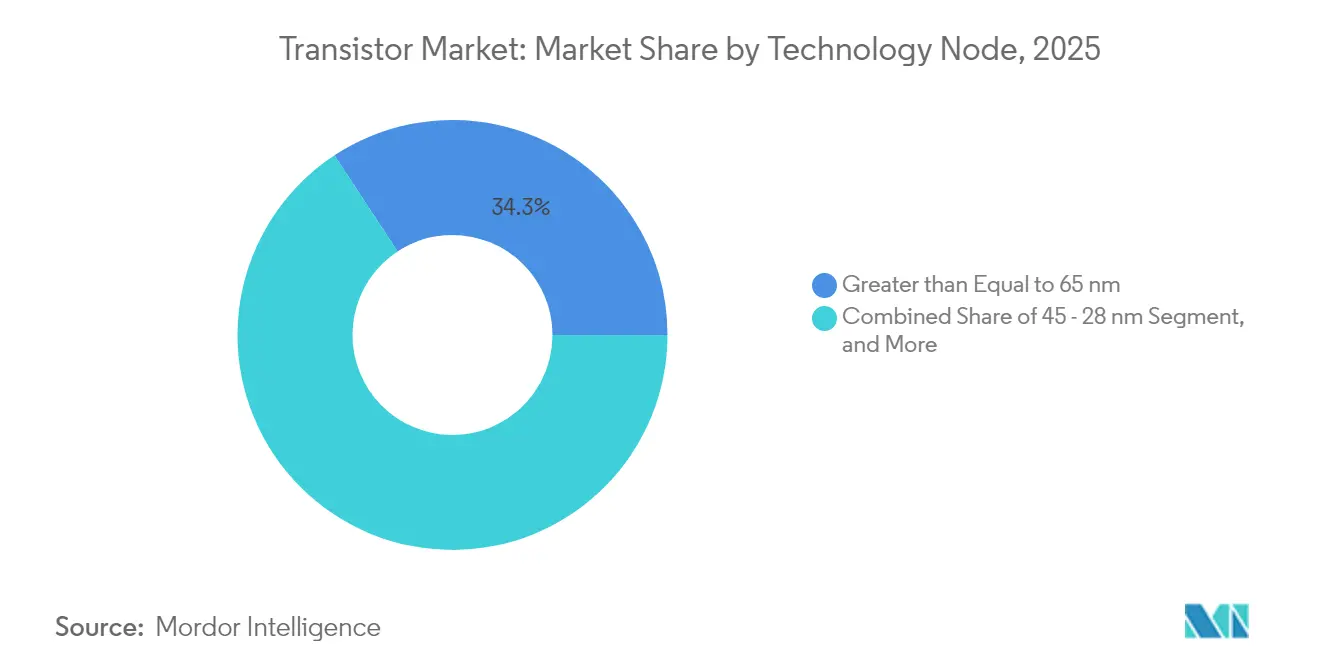

- Por nodo tecnológico, los procesos por debajo de 10 nm representaron una CAGR del 10,22% de 2026 a 2031, mientras que los nodos de ≥65 nm representaron el 34,25% del tamaño del mercado de transistores en 2025.

- Por tipo de empaque, el montaje superficial mantuvo el 46,05% del tamaño del mercado de transistores en 2025; el empaque a nivel de oblea avanza a una CAGR del 9,82% hasta 2031.

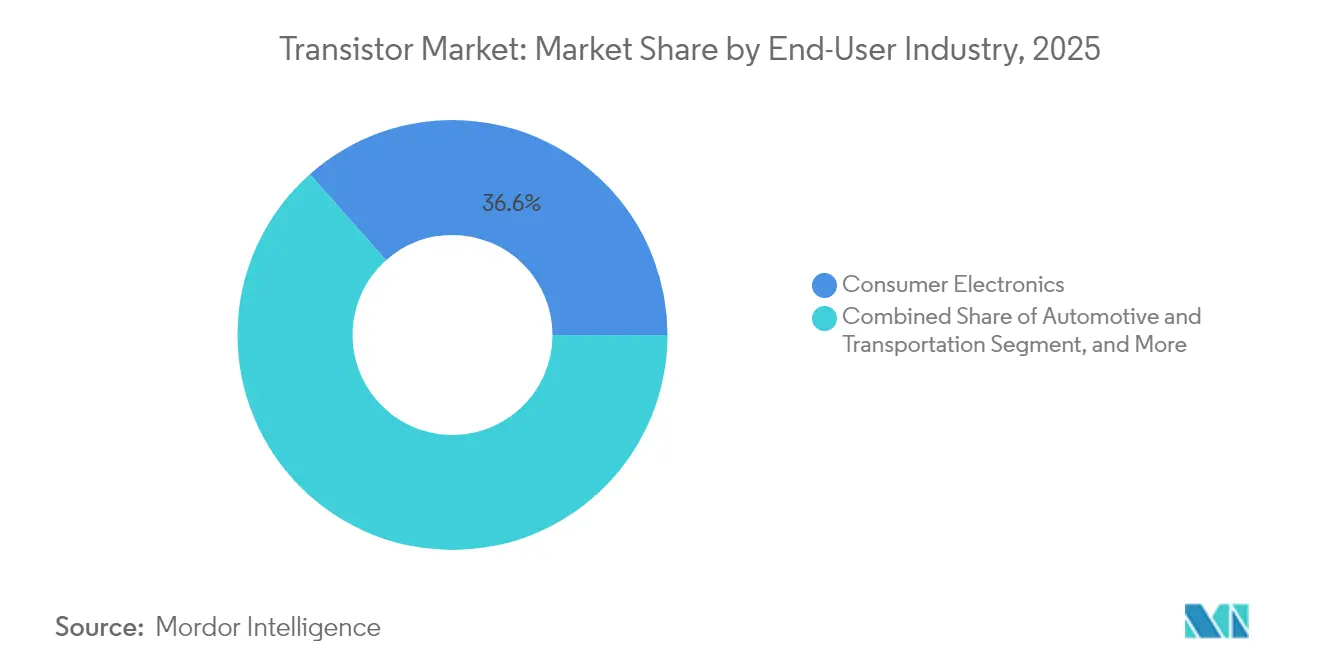

- Por usuario final, la electrónica de consumo capturó el 36,55% de los ingresos en 2025, mientras que el segmento automotriz y de transporte crece a una CAGR del 9,45% hasta 2031.

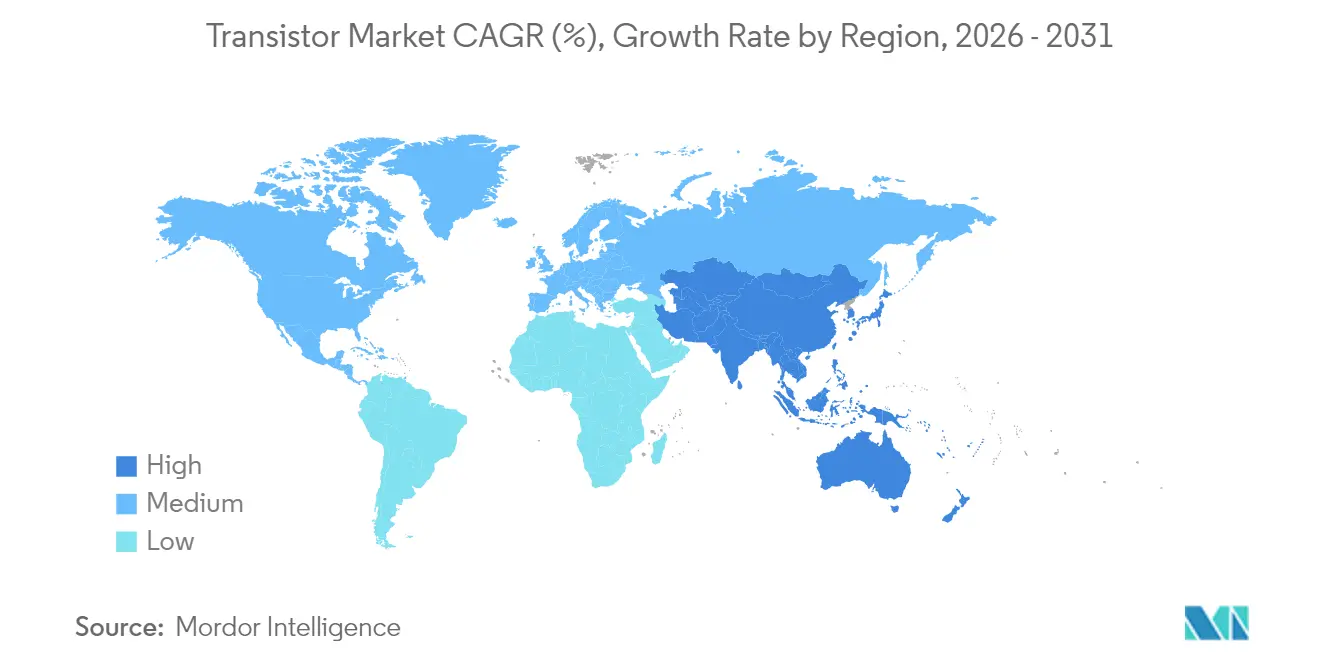

- Por región, Asia-Pacífico lideró con una participación de ingresos del 55,90% en 2025 y se espera que crezca más rápido con una CAGR del 10,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transistores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de SoC móviles de alta eficiencia energética | +1.80% | Global, con liderazgo de APAC | Corto plazo (≤ 2 años) |

| Rápida electrificación del transporte y la infraestructura de carga | +2.10% | América del Norte y la UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Inferencia de IA/AM en el borde impulsando dispositivos de potencia discretos | +1.50% | Global, concentrado en regiones de centros de datos | Mediano plazo (2-4 años) |

| Actualizaciones del front-end de RF de 5G a 6G | +1.20% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para fábricas de banda ancha (SiC, GaN) | +0.70% | América del Norte, UE, países seleccionados de APAC | Largo plazo (≥ 4 años) |

| Adopción de empaque avanzado (chiplets, apilamiento 3D) | +0.90% | Global, concentrado en fundidoras avanzadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de SoC Móviles de Alta Eficiencia Energética

Los proveedores de sistemas en chip móviles están aumentando los conteos de transistores para integrar aceleradores de IA que ejecutan tareas de inferencia en el dispositivo sin agotar las baterías. Las arquitecturas de chips combinan lógica de alto rendimiento con bloques analógicos optimizados para el modo de espera por debajo de 10 mW, desplazando los criterios de compra del precio unitario a julios por operación. Las líneas de producción de 3 nm de TSMC entraron en producción en masa durante 2025 principalmente para servir a los SoC de teléfonos inteligentes, subrayando cómo la migración de nodos sigue anclada en cargas de trabajo de movilidad.[1]Tokyo Electron Ltd., "Anuncio de la Construcción de un Nuevo Edificio de Producción en Miyagi," tel.com La integración heterogénea está reforzando la adopción del empaque a nivel de oblea a medida que los diseñadores coubican los núcleos de procesamiento neuronal y los circuitos de gestión de energía en un único sustrato. Aunque los envíos globales de teléfonos inteligentes se estabilizaron, el aumento del silicio por dispositivo sostiene el crecimiento de los ingresos en el mercado de transistores.

Rápida Electrificación del Transporte y la Infraestructura de Carga

Los vehículos eléctricos incorporan aproximadamente 10 veces más semiconductores que los modelos de combustión, la mayoría de los cuales son transistores de alta corriente que gestionan los inversores de tracción, los cargadores a bordo y los convertidores CC-CC. El cambio de la industria de sistemas de 400 V a 800 V supera el área de operación segura de los dispositivos de silicio, lo que lleva a los fabricantes de automóviles a especificar MOSFET de SiC y módulos IGBT con calificación de 1.200 V. La nueva instalación de obleas de 300 mm de Toshiba tiene como objetivo triplicar la producción de semiconductores de potencia de grado automotriz, ilustrando las respuestas de los proveedores a esta oportunidad de ciclo largo.[2]Silicon.co.uk, "Toshiba Completa una Nueva Instalación de Fabricación de Obleas de 300 Milímetros para Semiconductores de Potencia," silicon.co.uk Los despliegues de cargadores rápidos públicos añaden un potencial adicional, ya que cada estación integra múltiples pilas IGBT y controladores de compuerta. La calificación según AEC-Q100 extiende los ciclos de diseño hasta dos años, creando una brecha persistente entre la visibilidad de la demanda y la disponibilidad de suministro que sustenta precios saludables.

Inferencia de IA/AM en el Borde Impulsando Dispositivos de Potencia Discretos

Los dispositivos de IA en el borde, desde sensores de fábrica hasta cámaras inteligentes, priorizan la inferencia de alta eficiencia energética. Por lo tanto, los diseñadores seleccionan arquitecturas de transistores capaces de aritmética de baja precisión y escalado dinámico de voltaje. Los transistores de potencia discretos orquestan los raíles de voltaje que modulan entre el cómputo en ráfaga y el modo de reposo profundo, exigiendo baja fuga y características de activación instantánea. La investigación del Instituto de Ciencias Básicas mostró métodos epitaxiales que reducen los anchos del canal MoS₂ por debajo de 4 nm, revelando caminos futuros para sostener el escalado del rendimiento en el borde. Los impulsos regulatorios para sistemas de IA más ecológicos, como la Ley de IA de Europa, refuerzan la demanda de transistores de alta eficiencia que facilitan las certificaciones de cumplimiento en los mercados industriales.

Actualizaciones del Front-End de RF de 5G a 6G

El salto de 5G al prospectivo 6G eleva las frecuencias portadoras pico a los rangos de ondas milimétricas y terahercios, impulsando la adopción de amplificadores de potencia y conmutadores basados en GaN. Las antenas de estaciones base MIMO masivo multiplican el recuento de transistores RF por sector, mientras que los algoritmos de formación de haz requieren bloques de ganancia ultralincales para preservar la integridad de la señal. Los consorcios de investigación ya han demostrado prototipos de terahercios que prueban los límites del silicio y refuerzan el caso de las alternativas de banda ancha.[3]ChipEstimate.com, "SemiSouth Labs Anuncia el Primer Uso de su Transistor Revolucionario," chipestimate.com Los operadores de telecomunicaciones que actualizan los sitios macro a configuraciones 64T64R podrían aumentar la demanda total de unidades incluso si el crecimiento de los sitios celulares se modera, sosteniendo un ciclo de reemplazo de alto volumen hasta finales de la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de efecto túnel cuántico por debajo de los nodos de 3 nm | -1.20% | Global, concentrado en fábricas de vanguardia | Largo plazo (≥ 4 años) |

| Concentración de la cadena de suministro en Taiwán y el sur de China | -0.80% | Global, con impacto agudo en nodos avanzados | Corto plazo (≤ 2 años) |

| Aumento del CAPEX de construcción de fábricas ante la escasez de talento | -0.60% | Global, más severo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Alto costo de calificación para dispositivos de grado automotriz | -0.40% | Global, concentrado en centros automotrices | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites del Efecto Túnel Cuántico por Debajo de los Nodos de 3 nm

Las geometrías por debajo de 3 nm experimentan una fuga prohibitiva debido al efecto túnel cuántico, erosionando el beneficio de retardo de energía que históricamente justificaba la reducción de nodos. Los transistores de nanoláminas de compuerta envolvente mitigan parcialmente la pérdida electrostática, pero exigen intrincadas secuencias de patrones y costosos pasos de múltiples patrones de EUV. Por lo tanto, las fundidoras combinan modestas reducciones de longitud de compuerta con innovaciones a nivel de sistema, como el apilamiento 3D y los chiplets, para extender las hojas de ruta de rendimiento en lugar de perseguir el escalado litográfico puro. El costo de un solo juego de máscaras por debajo de 3 nm supera ahora los USD 10 millones, lo que significa que solo los procesadores de consumo y nube de mayor volumen pueden amortizar los gastos de herramientas.

Concentración de la Cadena de Suministro en Taiwán y el Sur de China

Aproximadamente el 62% de la capacidad global de fundición se encuentra en Taiwán, con el sur de China representando la mayor parte de las líneas de ensamblaje de back-end. El riesgo de desastres naturales, el aumento de las tensiones en el estrecho y la incertidumbre de las licencias de exportación elevan la volatilidad de los plazos de entrega y provocan estrategias de reserva de inventario entre los compradores automotrices y aeroespaciales. La Ley CHIPS de Estados Unidos y los incentivos similares de la UE están dirigiendo anuncios de fábricas de miles de millones de dólares en Arizona, Texas y Dresde, pero esos sitios greenfield no alcanzarán rendimientos maduros hasta finales de la década.[4]Oficina de Responsabilidad del Gobierno de los Estados Unidos, "Controles de Exportación: El Departamento de Comercio Implementó Normas Avanzadas para Semiconductores y Tomó Medidas para Abordar los Desafíos de Cumplimiento," gao.gov Hasta entonces, cualquier interrupción en las fábricas costeras taiwanesas o los OSAT del sur de China podría reducir los envíos trimestrales del mercado de transistores en porcentajes de dos dígitos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transistor: El Impulso del IGBT se Encuentra con la Escala del BJT

Se proyecta que los ingresos globales de IGBT avancen a una CAGR del 8,66% entre 2026 y 2031, superando el crecimiento general del mercado de transistores a medida que la movilidad eléctrica y los inversores de energía renovable demandan componentes de conmutación de alta eficiencia. La categoría heredada de BJT retuvo una participación del 48,35% del tamaño del mercado de transistores en 2025 al servir a diseños de consumo e industriales sensibles al costo que no necesitan conmutación rápida ni tolerancia extrema al voltaje. Los proveedores aprovechan los empaques a nivel de oblea para llevar las clasificaciones de corriente de los IGBT más allá de 1.000 A mientras mantienen las pérdidas de conmutación en niveles competitivos.

Los estándares de seguridad automotriz, incluida la ISO 26262, elevan las barreras de entrada al exigir pruebas de perfil de misión extendidas, un factor que sustenta los precios prémium y refuerza la concentración industrial moderada. La expansión de Nexperia de USD 200 millones en procesos de GaN y SiC se alinea con las hojas de ruta de los clientes que buscan materiales alternativos que puedan superar los límites de robustez de las estructuras de IGBT de silicio. Los transistores de efecto de campo siguen siendo indispensables en las aplicaciones lógicas, pero sus ganancias de participación son modestas a medida que el escalado de nodos se ralentiza y los recuentos discretos se estabilizan en los teléfonos inteligentes y las PC.

Por Material: La Adopción de Banda Ancha se Acelera

El silicio mantuvo el 68,85% de la participación del mercado de transistores en 2025, sin embargo, se prevé que los dispositivos de carburo de silicio registren la CAGR más alta del 8,86% hasta 2031, a medida que los inversores de tracción, los inversores solares y los accionamientos industriales transicionan a diseños de 1.200 V que recompensan menores pérdidas de conmutación. El nicho del nitruro de galio en las etapas de potencia de RF y cargadores rápidos se está expandiendo, aunque el costo del sustrato y el rendimiento de las obleas siguen siendo obstáculos para la penetración masiva.

Los incentivos gubernamentales, como las subvenciones dedicadas de la Ley CHIPS para líneas piloto de SiC, reducen los costos iniciales para las fábricas nacionales y acortan el período de recuperación de las inversiones en crecimiento de cristales. Aun así, los rendimientos de obleas de banda ancha están por detrás del silicio en 20-30 puntos porcentuales, lo que infla el costo de los dados y confina la adopción a aplicaciones donde los beneficios de rendimiento justifican los precios prémium. Las demostraciones de laboratorio de amplificadores de audio JFET de SiC destacan el alcance más amplio más allá de la conversión de potencia, señalando futuros caminos de diversificación para los proveedores de banda ancha.

Por Nodo Tecnológico: Los Nodos Premium Dominan el Valor

Los procesos más finos de 10 nm capturan la CAGR más alta del 10,22%, ya que los procesadores de dispositivos móviles y centros de datos persiguen el máximo rendimiento por vatio, mientras que los nodos de ≥65 nm retuvieron el 34,25% del tamaño del mercado de transistores en 2025 gracias a la sólida demanda de circuitos integrados de gestión de energía y microcontroladores. El costo del juego de máscaras para la producción por debajo de 7 nm obliga a volúmenes de diseño ganados en los cientos de millones para justificar el tape-out, orientando muchos circuitos integrados industriales y automotrices hacia los nodos de 28-40 nm, donde las tarifas de herramientas son manejables y las curvas de rendimiento maduras sustentan las ganancias.

La decisión de Tokyo Electron de invertir USD 104 mil millones en capacidad avanzada de grabado y deposición refleja la confianza en que los nodos de vanguardia mantendrán el poder de fijación de precios incluso cuando las mejoras de la Ley de Moore se aplanan. La adopción de la litografía ultravioleta extrema apoya la fidelidad de patrones, pero intensifica la barrera de capital, concentrando el suministro de vanguardia entre dos fundidoras cuya producción combinada aún no satisface la demanda.

Por Tipo de Empaque: El Sistema en Paquete Gana Terreno

Los empaques de montaje superficial mantuvieron una participación del 46,05% en 2025 porque satisfacen las restricciones convencionales de costo, confiabilidad y espacio en placa en bienes de consumo e industriales. Se prevé que el empaque a nivel de oblea registre una CAGR del 9,82%, permitiendo los chiplets, la redistribución de dados de abanico y la integración de memoria de alto ancho de banda dentro de huellas adecuadas para dispositivos móviles. Los empaques de orificio pasante persisten en aplicaciones de aviónica y potencia a escala de servicios públicos, donde la robustez mecánica y la masa térmica superan a la miniaturización.

CoWoS y tecnologías similares en 2,5D unen los dados lógicos con HBM apilado, alcanzando anchos de banda superiores a 1 TB/s requeridos por los aceleradores de IA de clase de entrenamiento. Tales densidades empujan la carga térmica del paquete por encima de 100 W/cm², lo que obliga a la adopción de micro-vías de cobre, cubiertas de cámara de vapor y enfriamiento directo de fluido. La obtención de sustratos orgánicos ultraplanos ha surgido como una limitación oculta, impulsando a los OSAT hacia la integración vertical con los proveedores de laminados.

Por Industria de Usuario Final: El Transporte Impulsa la Nueva Demanda

La electrónica de consumo comprendió el 36,55% de los ingresos de 2025, aunque el crecimiento se modera junto con los ciclos de reemplazo de teléfonos inteligentes y televisores. Los segmentos automotriz y de transporte registrarán la CAGR más alta del 9,45% hasta 2031, impulsados por los trenes de potencia híbridos completos, de batería eléctrica y de pila de combustible que multiplican el recuento de dispositivos de potencia por vehículo.

La tecnología de la información y la comunicación continúa absorbiendo transistores de RF de alta frecuencia para estaciones base 5G y prototipos 6G próximos a llegar. Los segmentos de energía y potencia dependen de módulos de SiC de alto voltaje en inversores de cadena fotovoltaica y almacenamiento de grado de servicios públicos, mientras que los clientes aeroespaciales y de defensa exigen piezas endurecidas contra la radiación que sobreviven en entornos ionizantes. El cambio de la atención médica hacia dispositivos portables e implantables favorece los transistores de umbral inferior que funcionan con energía cosechada, abriendo una vía especializada pero prometedora para los fabricantes de dispositivos de baja fuga.

Análisis Geográfico

Asia-Pacífico contribuyó con el 55,90% de los ingresos en 2025 y se prevé que registre una CAGR del 10,62% hasta 2031. Las fundidoras nacionales de China están escalando las líneas de 28 nm y 14 nm bajo mandatos de política, sin embargo, las limitaciones de vanguardia impulsan la adquisición de fábricas taiwanesas y surcoreanas. El programa de incentivos vinculados a la producción de India ha atraído múltiples anuncios de OSAT, pero las brechas de logística y mano de obra calificada aún moderan la producción a corto plazo. Japón mantiene un papel crítico en el suministro de fotorresistencia, obleas de silicio y herramientas de deposición, amortiguando su relevancia en el mercado de transistores a pesar de la capacidad limitada de fabricación de obleas. Los centros emergentes del sudeste asiático, como Vietnam y Malasia, ganan terreno como alternativas de segunda fuente cuando las multinacionales se diversifican fuera de la China costera.

América del Norte se beneficia de la expansión de los centros de datos en la nube, el crecimiento del ensamblaje de vehículos eléctricos y los mandatos de los programas de defensa que priorizan el abastecimiento nacional. La asignación de USD 52 mil millones de la Ley CHIPS ha desbloqueado inversiones en múltiples fábricas por parte de TSMC, Samsung e Intel, mejorando la seguridad de suministro a largo plazo. El enfoque de Canadá en la infraestructura 5G y los autobuses eléctricos de batería impulsa la demanda especializada de dispositivos de RF y alta potencia, mientras que los clústeres de servicios de manufactura electrónica de México cerca de la frontera con Estados Unidos atraen líneas de ensamblaje de transistores que atienden a los proveedores Tier-1 automotrices. El énfasis en la política regional sobre la resiliencia de la cadena de suministro sustenta una prima de precio que compensa parcialmente los elevados costos laborales y de construcción.

El mercado de transistores de Europa gravita en torno al cambio hacia la movilidad eléctrica de Alemania, el sector aeroespacial de Francia y el Pacto Verde de toda la región que penaliza la conversión de energía ineficiente. Los fabricantes de equipos originales de Alemania están adquiriendo dispositivos de SiC de un solo proveedor para estabilizar las hojas de ruta de los inversores, mientras que los programas de defensa franceses especifican transistores endurecidos contra la radiación que soportan entornos de rayos cósmicos hostiles. La Empresa Conjunta Europea de Chips financia líneas piloto de nodos avanzados con un doble objetivo: autonomía estratégica y reducción mensurable de la huella de carbono. Las fricciones comerciales relacionadas con el Brexit impulsan a los fabricantes de equipos originales británicos a obtener ensamblajes de doble fuente de OSAT continentales, creando oportunidades de participación para los proveedores locales en el corredor del Benelux.

Panorama Competitivo

Los ingresos globales están moderadamente concentrados, con los cinco principales proveedores controlando aproximadamente una parte importante de las ventas. Infineon aprovecha una pila de productos de cuna a tumba que abarca dispositivos de potencia discretos, circuitos integrados de controlador dedicados y módulos avanzados montados en sustratos de cobre directamente unido. STMicroelectronics integra la producción de silicio y SiC dentro de sus fábricas europeas, alineándose con los fabricantes de equipos originales automotrices que buscan un abastecimiento integral para inversores de tracción y cargadores a bordo. Texas Instruments domina los productos analógicos y lógicos de alto volumen que dependen de obleas confiables de 300 mm de borde posterior y grandes equipos de cobertura de ventas.

La intensidad de capital ha aumentado a medida que las herramientas avanzadas y las grúas de EUV elevan los gastos de nuevas fábricas greenfield por encima de los USD 20 mil millones. En consecuencia, los nuevos participantes gravitan hacia modelos de fábrica ligera, enfocándose en la propiedad intelectual de diseño, el conocimiento especializado en aplicaciones verticales y la reserva selectiva de capacidad en las fundidoras. La concesión cruzada de licencias de patentes se está expandiendo, con acuerdos recientes entre especialistas en banda ancha destinados a cubrir diseños de zanja, óxidos de compuerta y métodos de interfaz térmica. Las oportunidades de espacio en blanco persisten en los circuitos integrados de control de computación cuántica, donde el CMOS convencional lucha con los objetivos de ruido criogénico, y en los dispositivos de RF de ondas milimétricas que superan los 90 GHz, donde el GaN sobre SiC lidera los estándares de rendimiento.

Los regímenes de control de exportaciones introducidos desde 2024 favorecen a las empresas que ya poseen huellas de producción en dos o múltiples regiones. Los proveedores concentrados en una sola geografía enfrentan desafíos de calificación cuando los clientes exigen garantías de segunda fuente libres de retrasos en las licencias. La integración vertical en el empaque avanzado distingue aún más a los líderes, permitiéndoles cooptimizar el diseño del dado, el interposer y el disipador térmico. Esta capacidad ha demostrado ser crítica para los clientes de aceleradores de IA que no pueden tolerar la pérdida de rendimiento ni la pérdida de integridad de señal dentro de los módulos apilados en 3D.

Líderes de la Industria de Transistores

Diodes Incorporated

Infineon Technologies AG

ROHM Co., Ltd.

NXP Semiconductors N.V.

Vishay Intertechnology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: UMC abrió una expansión de fábrica de USD 5 mil millones en Singapur dirigida a procesos especializados de 22 nm y 28 nm.

- Marzo de 2025: TSMC delineó USD 100 mil millones adicionales para las operaciones en Arizona, elevando su compromiso en Estados Unidos a USD 165 mil millones.

- Febrero de 2025: Tokyo Electron inició la construcción de una instalación de equipos de USD 104 mil millones en Miyagi diseñada en torno a principios de energía neta cero.

- Enero de 2025: Micron comprometió USD 7 mil millones para una planta de empaque avanzado de HBM en Singapur que se abrirá en 2026.

Alcance del Informe del Mercado Global de Transistores

Un transistor es un dispositivo semiconductor que regula el flujo de corriente o voltaje y actúa como interruptor o compuerta para señales electrónicas. Un transistor puede amplificar la potencia o las señales para obtener más salida que entrada. Puede empaquetarse individualmente y puede integrarse en circuitos integrados.

| Transistores de Unión Bipolar (BJT) |

| Transistores de Efecto de Campo (FET) |

| Transistores Bipolares de Compuerta Aislada (IGBT) |

| Transistores Bipolares de Heterounión (HBT) |

| Silicio (Si) |

| Carburo de Silicio (SiC) |

| Nitruro de Galio (GaN) |

| Germanio (Ge) |

| Mayor o Igual a 65 nm |

| 45 - 28 nm |

| 22 - 16 nm |

| 14 - 10 nm |

| Menos de 10 nm |

| Orificio Pasante |

| Montaje Superficial |

| Paquete de Escala de Chip (CSP) |

| Paquete a Nivel de Oblea (WLP) |

| Electrónica de Consumo |

| Tecnología de la Información y la Comunicación |

| Automotriz y Transporte |

| Manufactura Industrial |

| Energía y Potencia |

| Aeroespacial y Defensa |

| Salud y Dispositivos Médicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Transistor | Transistores de Unión Bipolar (BJT) | ||

| Transistores de Efecto de Campo (FET) | |||

| Transistores Bipolares de Compuerta Aislada (IGBT) | |||

| Transistores Bipolares de Heterounión (HBT) | |||

| Por Material | Silicio (Si) | ||

| Carburo de Silicio (SiC) | |||

| Nitruro de Galio (GaN) | |||

| Germanio (Ge) | |||

| Por Nodo Tecnológico | Mayor o Igual a 65 nm | ||

| 45 - 28 nm | |||

| 22 - 16 nm | |||

| 14 - 10 nm | |||

| Menos de 10 nm | |||

| Por Tipo de Empaque | Orificio Pasante | ||

| Montaje Superficial | |||

| Paquete de Escala de Chip (CSP) | |||

| Paquete a Nivel de Oblea (WLP) | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Tecnología de la Información y la Comunicación | |||

| Automotriz y Transporte | |||

| Manufactura Industrial | |||

| Energía y Potencia | |||

| Aeroespacial y Defensa | |||

| Salud y Dispositivos Médicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado global de transistores para 2031?

Se proyecta que el mercado de transistores alcance USD 28,66 mil millones en 2031.

¿Qué segmento de material está creciendo más rápido?

Se espera que los dispositivos de carburo de silicio registren la CAGR más alta del 8,86% entre 2026 y 2031.

¿Por qué los transistores bipolares de compuerta aislada están ganando terreno?

Los IGBT combinan la velocidad de conmutación del MOSFET con la eficiencia de conducción bipolar, lo que los hace ideales para los trenes de potencia de vehículos eléctricos de 800 V.

¿Cómo afectarán los incentivos gubernamentales al suministro regional?

Programas como la Ley CHIPS de Estados Unidos y las líneas piloto de la UE están financiando nuevas fábricas que diversifican el suministro fuera del Este de Asia.

¿Qué tecnología de empaque tiene la perspectiva de crecimiento más sólida?

Se prevé que el empaque a nivel de oblea crezca a una CAGR del 9,82% gracias a la adopción de chiplets y el apilamiento 3D.

¿Cuál es la principal restricción para el escalado continuo de nodos?

La fuga por efecto túnel cuántico por debajo de 3 nm limita el escalado adicional de voltaje y aumenta la fuga, frenando los beneficios de las geometrías más pequeñas.

Última actualización de la página el: