Tamaño y Participación del Mercado de Carga y Logística de Egipto

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

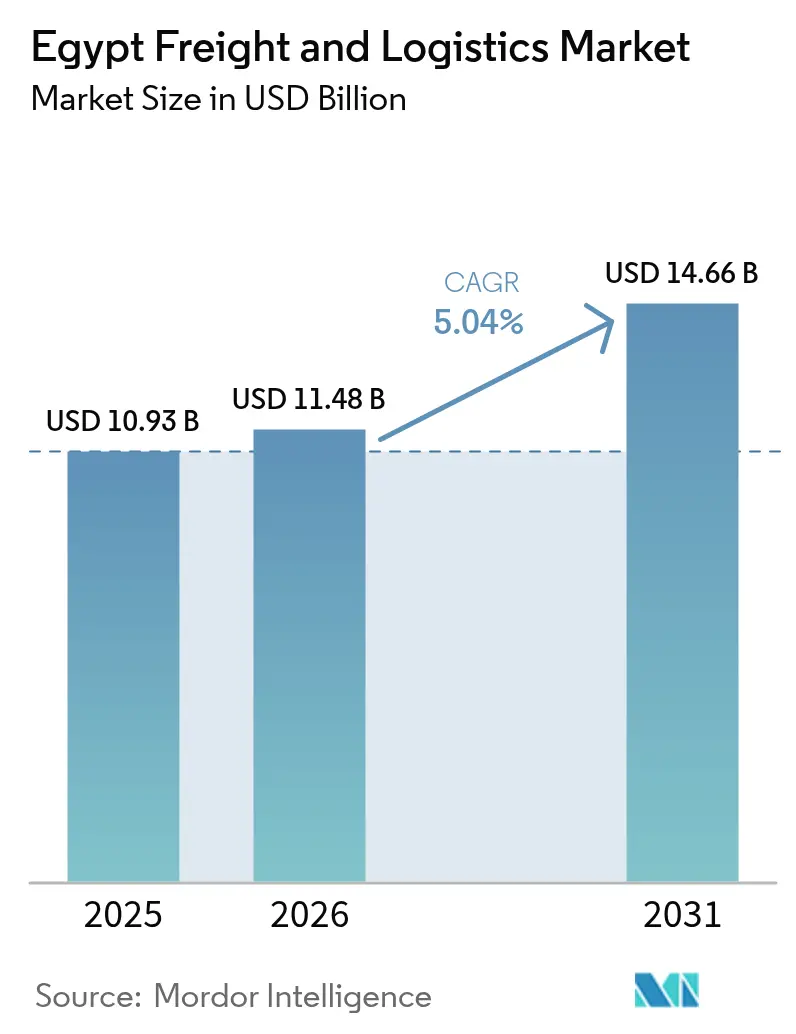

| Tamaño del mercado en el año base (2025) | 10.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Egipto por Mordor Intelligence

El tamaño del mercado de carga y logística de Egipto fue valorado en USD 10,93 mil millones en 2025 y se estima que crecerá desde USD 11,48 mil millones en 2026 hasta alcanzar USD 14,66 mil millones en 2031, a una CAGR del 5,04% durante el período de pronóstico (2026-2031). La recuperación subraya cómo el mercado de carga y logística de Egipto está resistiendo los impactos a corto plazo derivados de las pérdidas de tráfico en el Canal de Suez, la escasez de diésel y las fluctuaciones cambiarias, al tiempo que asegura la demanda a largo plazo proveniente de las exportaciones manufactureras, los megaproyectos y el crecimiento del comercio electrónico. El capital de expansión fluye hacia la modernización de carreteras, conectores ferroviarios, terminales de carga aeroportuaria y zonas francas, que en conjunto están reduciendo los tiempos de tránsito interno y aumentando la capacidad de los puntos de entrada. Los proveedores terceros multinacionales están escalando operaciones en respuesta al programa de infraestructura de USD 675 mil millones del gobierno. Las herramientas digitales —desde la plataforma de ventanilla única aduanera NAFEZA hasta los sistemas de gestión de almacenes— están reduciendo aún más los retrasos en el despacho de aduanas y los inventarios de amortiguación, lo que permite a los operadores capturar ganancias de eficiencia.

Conclusiones Clave del Informe

- Por función logística, el transporte de carga lideró con el 59,73% de la participación del mercado de carga y logística de Egipto en 2025, mientras que los servicios de mensajería, expreso y paquetería (CEP) avanzan a una CAGR del 5,77% entre 2026-2031.

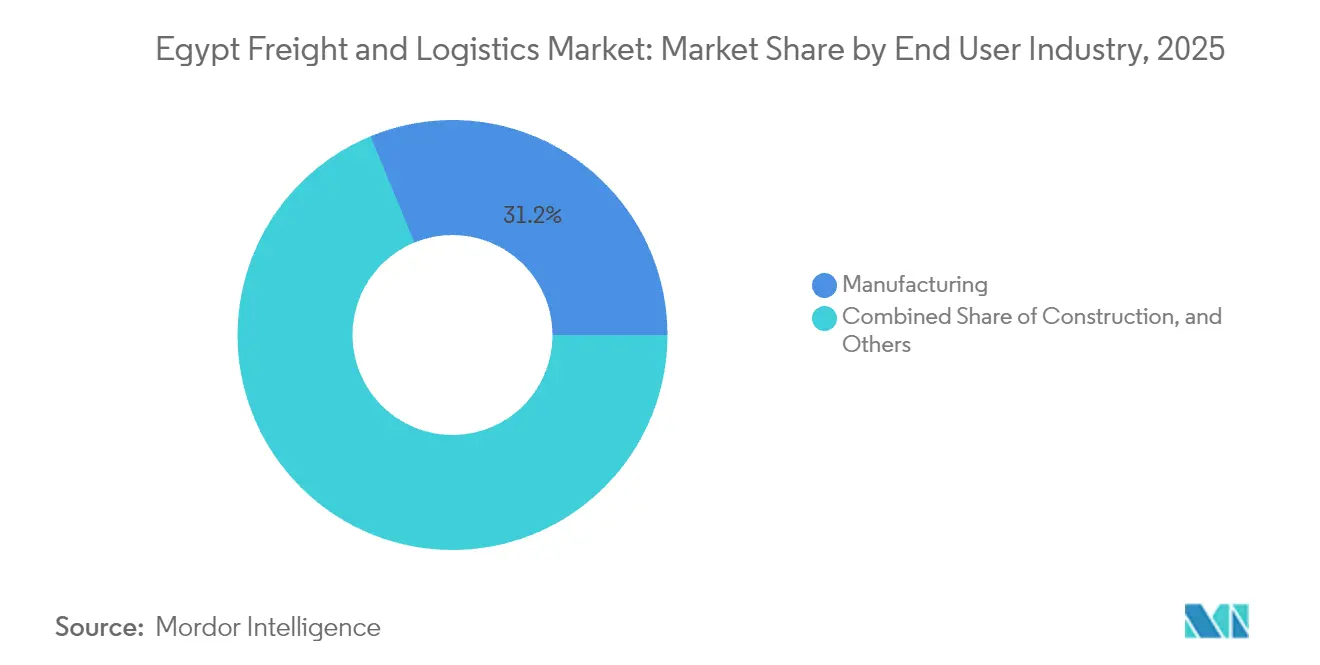

- Por industria de usuario final, la manufactura representó el 31,22% del tamaño del mercado de carga y logística de Egipto en 2025, mientras que se prevé que el comercio mayorista y minorista crezca más rápido a una CAGR del 5,32% entre 2026-2031.

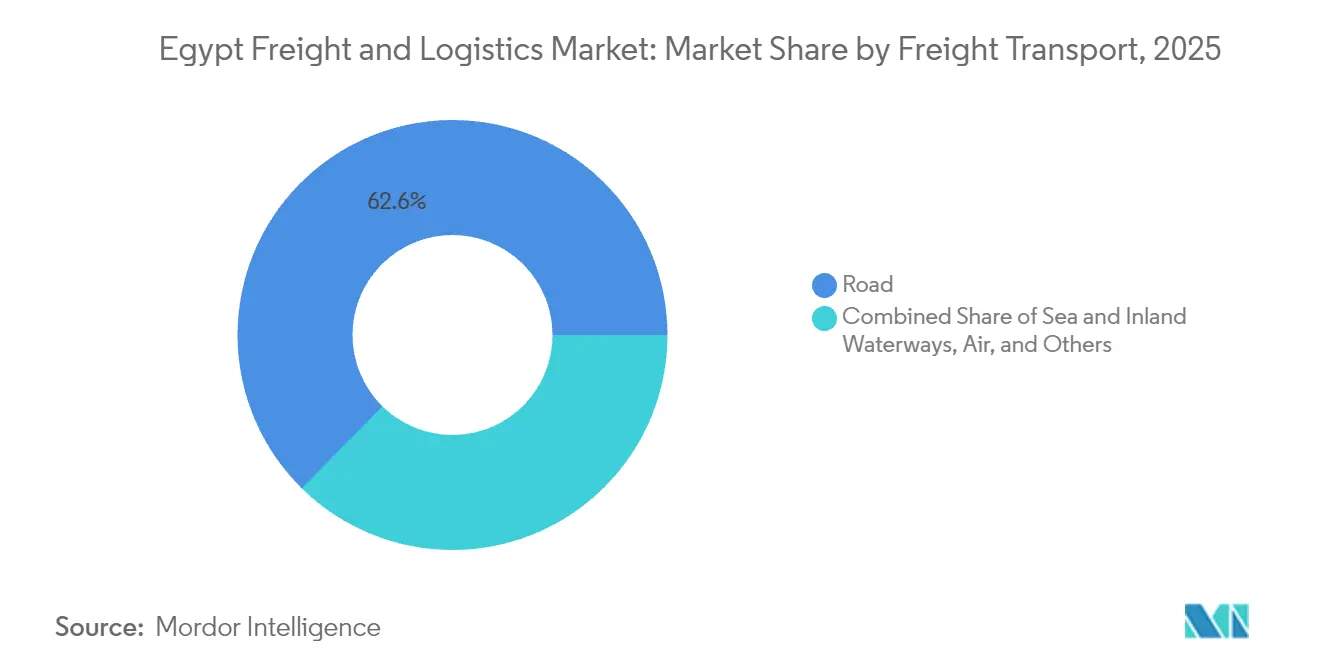

- Por modo de transporte de carga, el flete por carretera mantuvo el 62,62% de la participación en ingresos en 2025, mientras que se proyecta que el flete aéreo se expanda a una CAGR del 5,63% entre 2026-2031.

- Por modo de transitario de carga, el transitario de carga marítima y vías navegables interiores dominó con una participación del 59,66% en 2025, mientras que el transitario de carga aérea registra la CAGR anticipada más alta del 5,06% entre 2026-2031.

- Por destino de mensajería, expreso y paquetería, los servicios CEP domésticos capturaron el 64,10% de la participación en 2025, mientras que los servicios CEP internacionales están preparados para el ascenso más rápido a una CAGR del 5,96% entre 2026-2031.

- Por tipo de almacenamiento y bodegaje, las instalaciones sin control de temperatura comprendieron el 88,45% de la participación en 2025, mientras que se proyecta que el espacio con control de temperatura crezca a una CAGR del 4,83% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge rápido del comercio electrónico y la venta minorista omnicanal | +0.8% | Nacional, concentrado en el Gran Cairo y Alejandría | Corto plazo (≤ 2 años) |

| Megaproyectos gubernamentales y corredores logísticos de Zonas Económicas Especiales | +1.2% | Zona Económica del Canal de Suez, Nueva Capital Administrativa, Ras El Hekma | Mediano plazo (2-4 años) |

| Demanda de cadena de frío proveniente de agroalimentos y farmacéutica | +0.6% | Nacional, con concentración en El Cairo, Alejandría y ciudades portuarias | Mediano plazo (2-4 años) |

| Estrategia de centro exportador manufacturero bajo el AIDP | +0.9% | Zonas industriales, corredor del Canal de Suez, Ciudad 6 de Octubre | Largo plazo (≥ 4 años) |

| Implementación del despacho aduanero digital de ventanilla única NAFEZA | +0.5% | Todos los puertos y cruces fronterizos | Corto plazo (≤ 2 años) |

| Desplazamiento de nearshoring/friendshoring de productores de la UE y Turquía | +0.7% | Zona Económica del Canal de Suez, centros de manufactura textil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge Rápido del Comercio Electrónico y la Venta Minorista Omnicanal

La penetración de las compras en línea en Egipto está elevando los volúmenes de paquetería muy por encima de las referencias del comercio tradicional, obligando a los modelos de cumplimiento a pivotar hacia microalmacenes cercanos a los núcleos residenciales densos. Los operadores CEP domésticos están incorporando clasificadores automatizados y API de rastreo en tiempo real que se integran con las pasarelas de pago, reduciendo los retrasos de conciliación para los comerciantes. Las aerolíneas reportan una creciente demanda de espacio en bodega para electrónica de consumo liviana pedida desde centros europeos, acelerando los ingresos del expreso aéreo. Los urbanistas de El Cairo y Alejandría están incorporando bahías dedicadas a la última milla en nuevos proyectos de uso mixto, aliviando la congestión en las aceras y acortando los tiempos de entrega entre los transportes de línea y las flotas locales. En conjunto, estos cambios están sosteniendo recuentos de envíos de dos dígitos incluso durante períodos de volatilidad cambiaria, sustentando la trayectoria de crecimiento del mercado de carga y logística de Egipto[1]"Visión Actualizada 2030 de Egipto", Ministerio de Planificación y Desarrollo Económico, mped.gov.eg.

Megaproyectos Gubernamentales y Corredores Logísticos de Zonas Económicas Especiales

El programa de obras públicas de USD 85 mil millones está tejiendo una red de carreteras, puertos secos y ramales ferroviarios que canalizan los flujos de carga a granel y en contenedores hacia las puertas de exportación. La Zona de Puerto Said Oriental de KEZAD está planificada de forma integral para clusters de actividad marítima, almacenamiento y manufactura ligera, garantizando un flujo constante de carga una vez que los inquilinos ancla inicien operaciones. El distrito solar de 90 km² de la Nueva Capital Administrativa está impulsando movimientos entrantes especializados de paneles fotovoltaicos y equipos de elevación pesada, ampliando el alcance de la experiencia en carga de proyectos disponible en el país. En Ras El Hekma, una zona industrial de 10 millones de m² está destinada a la fabricación de materiales de construcción orientada a mercados de exportación mediterráneos. A medida que estos corredores maduran, las longitudes de los recorridos se alargan y los ratios de rotación de activos mejoran, lo que permite a los operadores optimizar el uso del material rodante y ampliar los márgenes de EBITDA en el mercado de carga y logística de Egipto[2]"Infraestructura Sostenible: ¿Llegará Egipto a 2030?" Ahram Online, english.ahram.org.eg.

Demanda de Cadena de Frío Proveniente de Agroalimentos y Farmacéutica

Las exportaciones farmacéuticas de viales de insulina, inyectables oncológicos y vacunas veterinarias exigen una manipulación entre 2 y 8 °C en toda la cadena de suministro. La Compañía de Carga del Aeropuerto de El Cairo mantiene salas frías con certificación IATA CEIV Pharma y plataformas motorizadas que mantienen los tiempos de permanencia en pista por debajo de umbrales estrictos, abriendo capacidad para la redistribución de valor agregado. El distribuidor conforme a la OMS, Ibnsina Pharma, presta servicios a 50.000 clientes mensuales a través de 55 depósitos con control de temperatura que llegan a cada gobernación, demostrando la resiliencia de la demanda a nivel nacional. En el sector agroalimentario, los exportadores de fresas y cítricos están instalando congeladores de choque en línea que reducen los ciclos de cosecha a aeronave a menos de seis horas, preservando la vida útil al llegar a los supermercados europeos. Los sensores IoT integrados en los palés transmiten alertas de temperatura en vivo a los sistemas de gestión del transporte, elevando la transparencia de la cadena de custodia y reforzando la reputación de Egipto como un origen confiable de cadena de frío.

Estrategia de Centro Exportador Manufacturero bajo el AIDP

Las multinacionales textiles, químicas y de electrodomésticos están aprovechando el acceso a mercados de la UE mediante acuerdos comerciales y el perfil salarial competitivo de Egipto. Una expansión de 5 millones de m² de la zona industrial Ciudad 6 de Octubre está conectada por ferrocarril al puerto de Alejandría, lo que permite a los expedidores evitar las congestionadas vías radiales. Los productores turcos de denim han puesto en marcha líneas de tejido con producción diaria destinada íntegramente a compradores europeos, generando tráfico de contenedores de carga completa predecible. El almacenamiento de componentes en régimen de depósito aduanero dentro de la zona China-África TEDA elimina la doble manipulación entre los muelles de importación y las líneas de producción, comprimiendo los tiempos de ciclo. Estas eficiencias repercuten en los operadores de camiones, ferrocarriles y puertos, consolidando el mercado de carga y logística de Egipto como un conducto indispensable para los flujos de manufactura con nearshoring.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perturbaciones de seguridad en el Mar Rojo / Suez y cargos por riesgo de guerra | -1.4% | Corredor del Canal de Suez, puertos del Mar Rojo, rutas de navegación internacional | Corto plazo (≤ 2 años) |

| Volatilidad del financiamiento de importaciones vinculado al tipo de cambio | -0.8% | Nacional, que afecta especialmente a las operaciones logísticas dependientes de importaciones | Mediano plazo (2-4 años) |

| Escasez de conductores de camiones con licencia y normas de cabotaje | -0.6% | Nacional, con impacto agudo en rutas de largo recorrido y transporte transfronterizo | Mediano plazo (2-4 años) |

| Brechas en la adopción tecnológica de TMS/WMS entre las PYMEs | -0.4% | Nacional, concentrado entre los proveedores logísticos más pequeños y los operadores regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Perturbaciones de Seguridad en el Mar Rojo / Suez y Cargos por Riesgo de Guerra

Los tránsitos por el Canal de Suez cayeron un 30% en 2024 cuando los operadores de líneas navieras desviaron sus rutas por el Cabo de Buena Esperanza para evitar amenazas de drones y piratería, erosionando los ingresos por manejo portuario y la frecuencia de las redes de alimentación. Las primas por riesgo de guerra añadieron USD 1 millón a los costos de seguro de ida y vuelta de un buque típico de 14.000 TEU, trasladando tarifas de flete oceánico más altas a los importadores egipcios. Los datos de principios de 2025 muestran una recuperación gradual: los ingresos mensuales del canal aumentaron un 8,8% entre enero y marzo a medida que las patrullas militares mejoraron la seguridad del corredor. Las partes interesadas están empleando contratos de enrutamiento flexible que vinculan los recargos a los códigos de riesgo de Lloyd's, amortiguando las oscilaciones de margen mientras la resolución completa de la seguridad permanece incierta[3]"El tráfico de barcos disminuye un 30% en el Canal de Suez de Egipto: SCA", Ahram Online, english.ahram.org.eg.

Volatilidad del Financiamiento de Importaciones Vinculado al Tipo de Cambio

La caída de la libra egipcia a niveles bajos de 50 por USD ha inflado el precio en moneda local de los chasis importados, el hardware de telemática y las unidades refrigeradas especializadas. Los bancos han endurecido la emisión de cartas de crédito confirmadas, extendiendo los plazos de adquisición de activos hasta nueve meses en algunos casos. La escasez de diésel agrava la presión, con precios en el mercado informal que duplican los niveles regulados durante la temporada pico de cosecha. Los operadores están cubriendo parte de su exposición mediante arrendamiento denominado en dólares e incorporando cláusulas de indexación de combustible en los contratos con clientes. Se espera que el plan de reducción de subsidios respaldado por el FMI estabilice los precios en surtidor a mediano plazo, pero los riesgos de capital de trabajo persisten para los actores más pequeños en la industria de carga y logística de Egipto[4]"El gobierno de Egipto enfrenta escasez continua de diésel", Ahram Online, english.ahram.org.eg.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Lidera Mientras el Comercio Minorista Acelera

La manufactura generó el 31,22% del tamaño del mercado de carga y logística de Egipto en 2025, reflejando las sostenidas importaciones de materias primas y los despachos de exportación en textiles, plásticos y bienes de consumo de alta rotación. El almacenamiento de materiales libres de derechos arancelarios dentro de las zonas económicas reduce los tiempos de ciclo y amortigua los riesgos de financiamiento de importaciones, fortaleciendo la huella logística alrededor de los centros industriales. La CAGR proyectada del 5,32% (2026-2031) del comercio mayorista y minorista está sustentada por el despliegue del comercio minorista organizado y el auge de los mercados en línea que requieren un posicionamiento de inventario de alta rotación. El crecimiento del comercio minorista alimenta necesidades complementarias como la logística inversa, el etiquetado y la automatización de centros de cumplimiento, ampliando la creación de empleo en la industria de carga y logística de Egipto.

La logística de construcción sigue siendo significativa, impulsada por bloques de vivienda pública, extensiones de metro y complejos turísticos costeros. Sin embargo, los impredecibles vaivenes de la demanda de cemento representan un desafío para la planificación de equipos. La participación de la agricultura fluctúa con las campañas de exportación de papas, cebollas y cítricos, pero los nuevos nodos de almacenamiento en frío en los puertos apuntan a suavizar la estacionalidad, brindando a los transportistas flujos de ingresos más estables.

Por Función Logística: El Transporte de Carga Domina en Medio de la Aceleración del CEP

El transporte de carga capturó el 59,73% de la participación del mercado de carga y logística de Egipto en 2025 gracias a los volúmenes a granel provenientes de la construcción, la manufactura y la agricultura. Las flotas de camiones maduras y los sólidos servicios de lanzadera entre puertos y fábricas mantienen al segmento en el núcleo de la actividad diaria de la cadena de suministro. El CEP, aunque representa una base absoluta menor, se expande a una CAGR del 5,77% (2026-2031) impulsado por el crecimiento de los paquetes B2C, los modelos de inventario omnicanal y la creciente demanda de entregas con tiempo definido. La acelerada trayectoria del CEP amplía el conjunto direccionable para los servicios de almacenamiento de valor agregado y gestión de devoluciones, enriqueciendo la combinación de servicios dentro del mercado de carga y logística de Egipto.

Un segmento creciente de operadores de transporte de carga está modernizando sus vehículos con dispositivos de registro electrónico que transmiten kilómetros, horas de ralentí y eventos de freno a torres de control centralizadas, reduciendo los recorridos en vacío hasta en un 12%. Los especialistas en CEP, mientras tanto, están implementando escáneres de mano y aplicaciones de confirmación de entrega que alimentan datos a los sistemas ERP de los comerciantes, cerrando brechas de visibilidad que alguna vez socavaron la confianza del consumidor. En conjunto, estas automatizaciones elevan los ratios de utilización de flotas y protegen a los operadores de los aumentos en el precio del diésel, consolidando sus roles en el mercado de carga y logística de Egipto.

Por Mensajería, Expreso y Paquetería: Enfoque Doméstico con Crecimiento Internacional

Las entregas domésticas representaron el 64,10% de la facturación CEP en 2025, ancladas por rutas de entrega densa metropolitana que respaldan economías de alta densidad de paradas. El CEP internacional se acelera a una CAGR del 5,96% (2026-2031) a medida que las compras transfronterizas ganan tracción entre los consumidores egipcios que buscan moda europea y electrónica de EE. UU.

Los operadores de expreso han introducido servicios con tiempo definido de 48 horas desde Fráncfort y Milán hacia El Cairo, aprovechando los corredores de acceso aéreo de Suez restaurados. La asignación dinámica de transporte de línea basada en pronósticos de volumen nocturnos está reduciendo los tiempos de permanencia en los centros de distribución radial, manteniendo la rentabilidad a pesar de los volátiles costos de combustible.

Por Almacenamiento y Bodegaje: El Almacenamiento Tradicional Lidera el Crecimiento de la Cadena de Frío

Las instalaciones sin control de temperatura cubrieron el 88,45% de la participación en ingresos del segmento en 2025, atendiendo desde sacos de cemento hasta electrodomésticos. Pero el espacio con control de temperatura, proyectado a crecer a una CAGR del 4,83% (2026-2031), está absorbiendo capital de inversores debido al mayor rendimiento por metro cuadrado.

Los operadores están instalando arrays de paneles solares en los techos para mitigar los costos de energía de refrigeración, un factor de costo crítico dadas las altas temperaturas ambientales de verano. La cartografía térmica en tiempo real dentro de las cámaras garantiza un flujo de aire uniforme, reduciendo el deterioro por puntos fríos que alguna vez afectó a los expedidores de productos perecederos en el mercado de carga y logística de Egipto.

Por Modo de Transporte de Carga: La Dominancia de la Carretera Enfrenta el Crecimiento Aéreo

El flete por carretera representó el 62,62% del tamaño del mercado de carga y logística de Egipto en 2025, impulsado por 7.000 km de nuevas carreteras y 900 pasos elevados que han reducido los recorridos El Cairo-Alejandría a menos de tres horas. Sin embargo, la escasez de diésel y los cuellos de botella en la obtención de licencias de conductor amenazan la consistencia del servicio durante los picos de cosecha. El flete aéreo crece a una CAGR del 5,63% gracias al tráfico de productos farmacéuticos, electrónica y repuestos de alto valor. El Aeropuerto Internacional de El Cairo está construyendo 15.000 m² adicionales de almacenamiento con control de temperatura para cumplir con los protocolos CEIV Pharma, prometiendo mayor potencial de crecimiento.

Los volúmenes de flete marítimo e interior dependen de la estabilidad del Canal de Suez, mientras que la modernización ferroviaria, incluido el corredor de carga Ciudad 6 de Octubre-Alejandría, podría redirigir la carga pesada alejándola de las congestionadas carreteras. Esta diversificación modal alivia el desgaste de las autopistas y posiciona al mercado de carga y logística de Egipto en vías de crecimiento más sostenible.

Por Modo de Transitario de Carga: Las Rutas Marítimas Lideran a Pesar de la Expansión Aérea

El transitario de carga marítima y vías navegables interiores mantuvo el 59,66% de los ingresos de transitario en 2025, aprovechando tarifas competitivas para envíos en contenedores y a granel. Sin embargo, la CAGR del 5,06% (2026-2031) del transitario de carga aérea subraya la creciente disposición a pagar primas por velocidad y seguridad, especialmente en los sectores de ciencias de la vida y moda.

Los transitarios están invirtiendo en plataformas de datos que sincronizan la reserva, la documentación y el seguimiento en tiempo real, reduciendo los ciclos de cotización-reserva de días a horas. Los pilotos de cadena de bloques para conocimientos de embarque electrónicos están en prueba en las rutas Asia-Asia-Mediterráneo, insinuando futuros ahorros de costos y reducción del fraude dentro del mercado de carga y logística de Egipto.

Análisis Geográfico

El Gran Cairo y el corredor Alejandría-Suez representan conjuntamente más de dos tercios de los orígenes y destinos de envíos, respaldados por una densa red de vías expresas, tres aeropuertos internacionales y múltiples terminales marítimas. Port Said y Puerto Said Oriental están reforzando la capacidad de transbordo con nuevos muelles y patios de contenedores servidos por ferrocarril, apuntando a las redes de alimentación del Mar Rojo y el Mediterráneo Oriental. El puerto de Alejandría continúa manejando la mayor parte de las importaciones de carga general, pero la crónica congestión en el patio está impulsando a los importadores hacia el expandido pueblo logístico de Damietta, que ofrece 275.000 TEU de almacenamiento en régimen de depósito aduanero.

La Nueva Capital Administrativa está fomentando la demanda de clústeres para logística de construcción, traslados de mobiliario de oficina y despliegues de hardware informático. Los parques industriales de la Zona Económica del Canal de Suez, como TEDA y KEZAD Puerto Said Oriental, están estableciendo vialidades internas de circulación de camiones y apartaderos ferroviarios en el muelle que reducen la congestión en las puertas de acceso. En el Mar Rojo, el muelle petroquímico del puerto de Sokhna está captando volúmenes de carga líquida a granel, aunque los protocolos de seguridad siguen siendo estrictos tras las recientes tensiones regionales.

El perfil de carga del Alto Egipto está dominado por los flujos salientes agrícolas enviados a través del puerto de Safaga hacia los mercados del Golfo. Para liberar la capacidad latente, el Estado está modernizando 700 km de carreteras de dos carriles del Valle del Nilo convirtiéndolas en arterias de cuatro carriles, reduciendo los tiempos de tránsito de camiones hacia las puertas de exportación del norte en un 15%. Los corredores del Desierto Occidental siguen teniendo poco tráfico, pero los proyectos de extracción mineral cerca de la frontera libia podrían impulsar futuras inversiones en carretera y ferrocarril. En conjunto, estas mejoras geográficas ampliarán la huella atendible del mercado de carga y logística de Egipto en la próxima década.

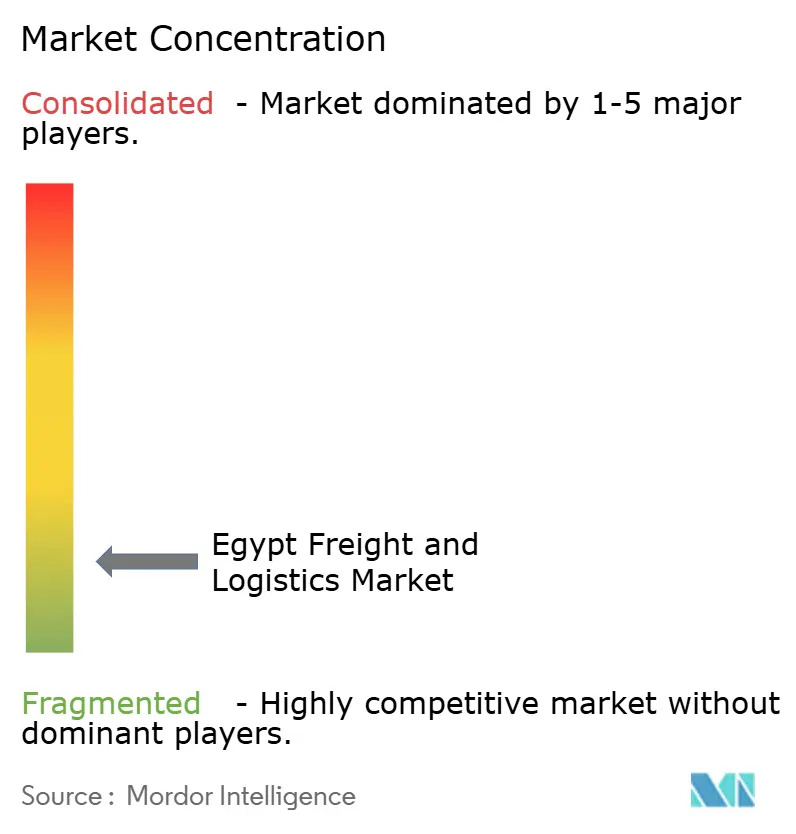

Panorama Competitivo

El mercado está fragmentado. Los diez mayores proveedores controlan aproximadamente el 45% de los ingresos brutos, dejando amplio margen para movimientos de consolidación. DSV cerró su adquisición de DB Schenker por USD 14.300 millones en abril de 2025, ampliando instantáneamente su escala en el transporte aéreo, oceánico y logístico por contrato. Agility y Maersk están reforzando sus ofertas integrales a través de depósitos interiores y conversiones de almacenes frigoríficos cerca del Aeropuerto de El Cairo, apuntando a los exportadores de ciencias de la vida. Los especialistas locales en CEP están tallando nichos a través de la conciliación de pago contra entrega y la cobertura provincial especializada que los actores multinacionales consideran inviable en términos de costo.

Los disruptores impulsados por la tecnología están atrayendo capital de riesgo: Octane obtuvo USD 5,2 millones para expandir su plataforma de pago de combustible y peajes a 1.600 clientes de flotas, incorporando módulos de optimización de rutas basados en IA. Mientras tanto, Egypt Post, de gestión estatal, se está asociando con empresas privadas de paquetería para monetizar bienes inmuebles de sucursales infrautilizados como puntos de microcumplimiento, acortando los recorridos de última milla en ciudades secundarias.

El impulso colectivo de inversión posiciona al mercado de carga y logística de Egipto para absorber picos de volumen una vez que el tráfico del canal se normalice.

Líderes de la Industria de Carga y Logística de Egipto

DHL Group

DSV A/S (Including DB Schenker)

Kuehne + Nagel

CMA CGM Group (Including CEVA Logistics)

DP World

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre 2025: DP World inauguró el Parque Logístico de Sokhna por USD 85 millones para reforzar el papel de Egipto como centro regional de comercio y distribución, proporcionando una solución logística integral de extremo a extremo conectada al Puerto de Sokhna.

- Abril 2025: CMA CGM adquirió una participación del 35% en el Puerto Seco de Octubre de Egipto, con el objetivo de desarrollar un centro logístico y ferroviario para aliviar la congestión y reforzar la eficiencia de la cadena de suministro.

- Abril 2025: DSV completó su adquisición de DB Schenker por USD 14.300 millones, creando una capacidad multimodal ampliada en Egipto.

- Noviembre 2024: DHL Express Egipto anunció una inversión de EGP 400-500 millones (USD 12,92-16,15 millones) en 2025 para abrir una nueva sede central, cinco sucursales adicionales, ampliar la red de entregas y aumentar su flota y personal como parte de una estrategia de expansión a nivel nacional.

Alcance del Informe del Mercado de Carga y Logística de Egipto

Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Cantería, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por Industria de Usuario Final. Mensajería, Expreso y Paquetería (CEP), Transitario de Carga, Transporte de Carga, Almacenamiento y Bodegaje están cubiertos como segmentos por Función Logística.| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Transitario de Carga | Por Modo de Transporte | Aéreo |

| Marítimo y Vías Navegables Interiores | ||

| Otros | ||

| Transporte de Carga | Por Modo de Transporte | Aéreo |

| Oleoductos | ||

| Ferroviario | ||

| Carretera | ||

| Marítimo y Vías Navegables Interiores | ||

| Almacenamiento y Bodegaje | Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | ||

| Otros Servicios | ||

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y Gas, Minería y Cantería | |||

| Comercio Mayorista y Minorista | |||

| Otros | |||

| Función Logística | Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Transitario de Carga | Por Modo de Transporte | Aéreo | |

| Marítimo y Vías Navegables Interiores | |||

| Otros | |||

| Transporte de Carga | Por Modo de Transporte | Aéreo | |

| Oleoductos | |||

| Ferroviario | |||

| Carretera | |||

| Marítimo y Vías Navegables Interiores | |||

| Almacenamiento y Bodegaje | Por Control de Temperatura | Sin Control de Temperatura | |

| Con Control de Temperatura | |||

| Otros Servicios | |||

Definición de mercado

- Agricultura, Pesca y Silvicultura (APF) - Este segmento de industria de usuario final captura el gasto logístico externo (tercerizado) incurrido por los actores de la industria APF. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la cosecha de madera, la captura de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este contexto, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en la adquisición, almacenamiento, manipulación, transporte y distribución de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde fabricantes o proveedores hasta los productores, y en el flujo fluido de los productos (cosechas, bienes agropecuarios) hacia distribuidores/consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (tercerizado) incurrido por los actores de la industria de la construcción. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, los suministros de entrega crítica y la prestación de otros servicios de valor agregado para la gestión eficaz de proyectos.

- Mensajería, Expreso y Paquetería - Los servicios de Mensajería, Expreso y Paquetería, frecuentemente denominados Mercado CEP, se refieren a los proveedores de servicios logísticos y postales especializados en el movimiento de bienes pequeños (paquetes/envíos). Captura el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/encomiendas con un peso inferior a 70 kg/154 libras, (2) paquetes de clientes empresariales, es decir, de empresa a empresa (B2B) y de empresa a consumidor (B2C), así como paquetes de clientes privados (C2C), (3) servicios de entrega de paquetes no urgentes (estándar y diferido) así como servicios de entrega de paquetes urgentes (expreso con día definido y expreso con hora definida), (4) paquetes domésticos e internacionales.

- Demografía - Para analizar la demanda total del mercado direccionable, se han estudiado y presentado el crecimiento de la población y los pronósticos en esta tendencia de la industria. Representa la distribución de la población en categorías como género (masculino/femenino), área de desarrollo (urbano/rural), ciudades principales, entre otros parámetros clave como la densidad de población y el gasto final de consumo (crecimiento y participación % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto de consumo, y los principales focos (ciudades) de demanda potencial.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Transitario de Carga - El transitario de carga, que aquí se refiere a la industria del arreglo de transporte de carga (ATC), incluye establecimientos principalmente dedicados a organizar y rastrear el transporte de carga entre expedidores y transportistas. Los Proveedores de Servicios Logísticos (PSL) considerados son los transitarios de carga, los operadores de transporte marítimo sin buques propio (NVOCC), los agentes aduaneros y los agentes de envío marítimo. El segmento Otros en el Transitario de Carga captura los ingresos obtenidos a través de los servicios de valor agregado del ATC, como las actividades de corretaje/despacho aduanero, la preparación de documentación relacionada con la carga, la consolidación y desconsolidación de bienes, el seguro de carga y cumplimiento, la organización de almacenamiento y bodegaje, la coordinación con los expedidores y el transitario de carga mediante otros modos de transporte, como carretera y ferrocarril.

- Tendencias de Precios de Flete - Las tendencias de precios del flete por modo de transporte (USD/tonkm), durante el período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, el volumen de flete (tonkm), la demanda del mercado de carga y logística por segmentos de modo de transporte y, por ende, el tamaño total del mercado de carga y logística.

- Tendencias de Tonelaje de Carga - El tonelaje de carga (peso de los bienes en toneladas) manejado por modo de transporte, durante el período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia promedio por envío (km), el volumen de carga (tonkm) y el precio del flete (USD/tonkm), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga - El transporte de carga se refiere a la contratación de un proveedor de servicios logísticos (logística tercerizada) para el transporte de productos básicos (materias primas/bienes finales/intermedios/terminados, incluidos sólidos y fluidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional).

- Carga y Logística - El gasto externo en (o tercerizado para) la facilitación del transporte de carga (transporte de carga), la organización del transporte de carga a través de un agente (transitario de carga), el almacenamiento y bodegaje (con o sin control de temperatura), el CEP (mensajería, expreso y paquetería doméstica o internacional) y otros servicios logísticos de valor agregado involucrados en el transporte de productos básicos (materias primas o bienes terminados, incluidos sólidos y fluidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional), a través de uno o más modos de transporte, es decir, carretera, ferrocarril, mar, aire y oleoductos, constituyen el mercado de carga y logística.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores los mejores precios. Por lo tanto, las variaciones en el precio del combustible se han estudiado durante el período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Distribución del PIB por Actividad Económica - El Producto Interno Bruto (PIB) nominal y su distribución en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria. Como el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunción con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interno Bruto (PIB) nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios Mayoristas (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, por ejemplo, el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los cargos de peaje, los alquileres de almacenes, el corretaje aduanero, las tarifas de transitario, las tarifas de mensajería, etc., impactando así en el mercado de carga y logística en general.

- Infraestructura - Como la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas vs. sin pavimentar), la distribución de la longitud de las carreteras por clasificación vial (autopistas vs. carreteras vs. otras vías), la longitud ferroviaria, el volumen de contenedores manejados en los principales puertos y el tonelaje manejado en los principales aeropuertos se han analizado y presentado en esta tendencia de la industria.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o puntos de datos disponibles más recientes) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos, (2) Expansiones, (3) Reestructuración Financiera, (4) Fusiones y Adquisiciones, (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Índice de Conectividad Bilateral del Transporte Marítimo de Línea - Indica el nivel de integración de un par de países en las redes globales de transporte marítimo de línea y desempeña un papel crucial en la determinación del comercio bilateral, lo que a su vez contribuye potencialmente a la prosperidad de un país y su región circundante. Por lo tanto, las principales economías conectadas al país/región según el alcance del informe se han analizado y presentado en la tendencia de la industria "Conectividad del Transporte Marítimo de Línea".

- Conectividad del Transporte Marítimo de Línea - Esta tendencia de la industria analiza el estado de la conectividad con las redes navieras globales basándose en el estado del sector del transporte marítimo. Incluye el análisis de los índices de conectividad del transporte marítimo de línea, conectividad bilateral del transporte marítimo y conectividad del transporte marítimo de línea portuario para la geografía (país/región según el alcance del informe) durante el período de revisión.

- Índice de Conectividad del Transporte Marítimo de Línea - Indica qué tan bien están conectados los países a las redes navieras globales según el estado de su sector de transporte marítimo. Se basa en cinco componentes del sector del transporte marítimo: (1) El número de líneas navieras que prestan servicio a un país, (2) El tamaño del buque más grande utilizado en estos servicios (en TEU), (3) El número de servicios que conectan a un país con los demás países, (4) El número total de buques desplegados en un país, (5) La capacidad total de esos buques (en TEU).

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio, e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas a nivel de mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado durante el período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia de combustible, las opciones de financiamiento, los costos de mantenimiento anuales, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las marcas líderes y el comentario sobre el escenario actual del mercado y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (tercerizado) incurrido por los actores de la industria manufacturera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de bienes terminados a distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Capacidad de Carga de la Flota Marítima - La capacidad de carga de la flota marítima refleja el estado de desarrollo de la infraestructura marítima y el comercio de una economía. Está influenciada por factores como el volumen de producción, el comercio internacional, las principales industrias de usuario final, la conectividad marítima, las regulaciones ambientales, las inversiones en el desarrollo de infraestructura portuaria, la capacidad de manejo de carga en contenedores portuarios, etc. Esta tendencia de la industria representa la capacidad de carga de la flota marítima por tipo de buque, es decir, portacontenedores, petroleros, graneleros, carga general, entre otros tipos, junto con los factores influyentes para la geografía estudiada (país/región según el alcance del informe), durante el período de revisión.

- Participación Modal - La Participación Modal del Flete está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenerización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por volumen de flete (ton-km) difieren según la distancia promedio de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (toneladas así como ton-km), para el año base del estudio.

- Petróleo y Gas, Minería y Cantería - Este segmento de industria de usuario final captura el gasto logístico externo (tercerizado) incurrido por los actores de la industria extractiva. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales metálicos; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde la exploración hasta la distribución y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados/procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (tercerizado) incurrido por los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la atención médica y los servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico). Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia/desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos), entre otros.

- Otros Servicios - El segmento de Otros Servicios captura los ingresos obtenidos a través de (1) Servicios de valor agregado (SVA) para el transporte de carga por carretera, ferrocarril, aire, mar y vías navegables interiores, (2) SVA para el transporte marítimo de carga (operación de instalaciones terminales como puertos y muelles, operación de esclusas de vías navegables, actividades de navegación, pilotaje y atraque, alije, actividades de salvamento, actividades de faros, entre otras actividades de apoyo misceláneas), (3) SVA para el transporte terrestre de carga (operación de instalaciones terminales como estaciones de ferrocarril, estaciones para el manejo de mercancías, operación de infraestructura ferroviaria, cambio y maniobra de trenes, remolque y asistencia en carretera, licuefacción de gas para fines de transporte, entre otras actividades de apoyo misceláneas), (4) SVA para el transporte aéreo de carga (operación de instalaciones terminales como terminales aéreas, actividades de aeropuertos y control de tráfico aéreo, actividades de servicio en tierra en los aeródromos, mantenimiento de pistas, inspección/traslado/mantenimiento/prueba de aeronaves, servicios de abastecimiento de combustible de aeronaves, entre otras actividades de apoyo misceláneas), (5) SVA para el servicio de almacenamiento y bodegaje (operación de silos de granos, almacenes de mercancías en general, almacenes refrigerados, tanques de almacenamiento, etc., almacenamiento de bienes en zonas de comercio exterior, congelación rápida, embalaje de bienes para envío, empaque y preparación de bienes para envío, etiquetado y/o impresión del paquete, servicios de montaje de kits y empaque, entre otras actividades de apoyo misceláneas), y (6) SVA para el servicio de mensajería, expreso y paquetería (recogida, clasificación).

- Llamadas a Puerto y Desempeño - El desempeño de los puertos es clave para el movimiento de carga, el comercio, la conectividad global, las estrategias de crecimiento exitosas, el atractivo para la inversión en sistemas de producción y distribución de una economía, y por lo tanto afecta al PIB, el empleo, el ingreso per cápita y el crecimiento industrial. Por lo tanto, los parámetros de desempeño portuario como el tiempo mediano transcurrido por los buques en los puertos; la edad promedio, el tamaño, la capacidad de carga de carga y la capacidad de transporte de contenedores de los buques que entran a los puertos, las llamadas a puerto y el rendimiento del puerto de contenedores se han analizado y presentado en esta tendencia de la industria.

- Índice de Conectividad del Transporte Marítimo de Línea Portuario - Refleja la posición de un puerto en la red global de transporte marítimo de línea, donde un valor de índice más alto está asociado con una mejor conectividad. Los puertos eficientes y bien conectados (1) contribuyen a minimizar los costos de transporte, vinculando las cadenas de suministro y apoyando el comercio internacional, (2) allanan el camino para las economías de escala y el desarrollo de la experiencia al permitir a los productores explotar mejor las posibilidades en los mercados domésticos e internacionales. Por lo tanto, los principales puertos de importancia estratégica, en el país/región según el alcance del informe, se han analizado y presentado en la tendencia de la industria "Conectividad del Transporte Marítimo de Línea".

- Rendimiento del Puerto - Refleja la cantidad de carga o el número de buques que un puerto maneja anualmente. Puede relacionarse con (1) el tonelaje de carga, (2) los TEU de contenedores, y (3) las llamadas de buques. El rendimiento del puerto en términos de contenedores totales manejados (TEU) se ha presentado en la tendencia de la industria "Llamadas a Puerto y Desempeño".

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios mayoristas en la tendencia de la industria "Inflación". Como el índice de precios mayoristas captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado en conjunción con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Ingresos por Segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de carga y logística obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la fortaleza del personal, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se han utilizado bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas a través de interacciones con la industria/expertos.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística. Por lo tanto, esta variable se ha estudiado y presentado durante el período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por un comentario conciso y relevante sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mayor conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y demanda de ambas industrias están altamente interconectadas y son críticas para una cadena de suministro fluida. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costos Operativos del Transporte por Camión - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por camión son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, medir los costos operativos ayuda a identificar si es necesario y dónde realizar cambios operativos para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por camión y las variables involucradas, es decir, los salarios y beneficios de los conductores, los precios del combustible, los costos de reparaciones y mantenimiento, los costos de neumáticos, etc., se han estudiado durante el año base del estudio y se presentan para la geografía estudiada (país o región según el alcance del informe).

- Almacenamiento y Bodegaje - El segmento de almacenamiento y bodegaje captura los ingresos obtenidos a través de la operación de instalaciones de almacenamiento y bodegaje de mercancías en general, refrigeradas y de otros tipos. Estos establecimientos asumen la responsabilidad de almacenar los bienes y mantenerlos seguros a cambio de cargos. Los servicios de valor agregado (SVA) que pueden proporcionar se consideran parte del segmento de "otros servicios". Aquí, los SVA se refieren a una gama de servicios relacionados con la distribución de los bienes de un cliente y pueden incluir etiquetado, fraccionamiento de cargas, control y gestión de inventarios, montaje ligero, gestión y cumplimiento de pedidos, embalaje, recogida y empaque, marcado de precios y etiquetado, y organización del transporte.

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (tercerizado) incurrido por los mayoristas y minoristas. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde los centros de producción hacia los distribuidores y finalmente hacia el cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y bodegaje, la previsión de la demanda, la gestión del inventario, etc.

| Palabra clave | Definición |

|---|---|

| Carga por Eje | La carga por eje de un vehículo con ruedas es el peso total que soporta la calzada para todas las ruedas conectadas a un eje determinado. |

| Viaje de Retorno | El viaje de retorno es el movimiento de regreso de un vehículo de transporte desde su destino original hasta su punto de partida original. |

| Conocimiento de Embarque | Un conocimiento de embarque es un documento legal emitido por un transportista a un expedidor que detalla el tipo, la cantidad y el destino de las mercancías transportadas. |

| Abastecimiento de Combustible a Buques | El abastecimiento de combustible a buques es el proceso de suministro de combustible y/o gasóleo para ser utilizados en el sistema de propulsión de un buque (dicho combustible se denomina búnker). Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo del buque. Una persona que se dedica al comercio de búnker (combustible) se denomina comerciante de búnker. |

| Servicio de Abastecimiento de Combustible a Buques | El servicio de abastecimiento de combustible a buques es el suministro de una calidad y cantidad solicitada de búnker a un buque. |

| Comercio Colaborativo | El comercio colaborativo (C-commerce) describe las interacciones empresariales habilitadas electrónicamente entre el personal interno de una empresa, los socios comerciales y los clientes a lo largo de una comunidad comercial. La comunidad comercial podría ser una industria, un segmento de industria, una cadena de suministro o un segmento de la cadena de suministro. |

| Cabotaje | Transporte realizado por un vehículo matriculado en un país dentro del territorio nacional de otro país. |

| Agente de Transporte Local | Un servicio de transporte terrestre que proporciona recogida y entrega de carga en ubicaciones no servidas directamente por un transportista aéreo o marítimo. |

| Logística por Contrato | La logística por contrato se refiere a la externalización de las tareas de gestión de recursos por parte de una empresa a una empresa tercera especializada en asuntos logísticos, como el transporte, el almacenamiento y el cumplimiento de pedidos. |

| Mensajero | Una empresa que se utiliza para enviar mensajes, paquetes, etc. El servicio de mensajería se refiere al servicio rápido de recogida y entrega puerta a puerta de bienes o documentos. Puede ser local o internacional. Una empresa que presta dichos servicios de entrega se denomina empresa de mensajería. Una empresa de mensajería contrata personas para prestar sus servicios. Dicha persona contratada por la empresa de mensajería se denomina mensajero. |

| Distribución Directa | La distribución directa es una práctica en la gestión logística que incluye la descarga de los vehículos de entrega entrantes y la carga de los materiales directamente en los vehículos de entrega salientes, omitiendo las prácticas logísticas tradicionales de almacén y ahorrando tiempo y dinero. |

| Comercio Triangular | Transporte internacional entre dos países diferentes realizado por un vehículo matriculado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Despacho Aduanero | Los procedimientos involucrados en la obtención de la liberación de la carga por parte de la Aduana a través de las formalidades designadas, como la presentación de la licencia/permiso de importación, el pago de los derechos de importación y otros documentos requeridos según la naturaleza de la carga, como la aprobación de la FCC o la FDA. |

| Precinto Aduanero | El precinto aduanero significa un sello, sello o cualquier otro medio preventivo colocado por los funcionarios de aduanas para garantizar la inviolabilidad de las mercancías, los medios de transporte comerciales o los almacenes. |

| Mercancías Peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT) incluyen líquidos/sólidos inflamables, gases comprimidos, licuados, disueltos a presión, corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que al entrar en contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías y artículos peligrosos misceláneos. |

| Envío Directo | El envío directo es un método de entrega de bienes desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente pide los bienes al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Transporte de Corta Distancia Intermodal | El transporte de corta distancia intermodal es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta bienes de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de transporte intermodal mueven carga hacia y desde varios destinos, como buques portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios de ferrocarril. Por lo general, el transporte intermodal solo transporta bienes en distancias cortas y opera solo en un área metropolitana. También requiere solo un camionero en un solo turno. |

| Dique Seco | El dique seco es un término utilizado para las reparaciones o cuando un buque es llevado al astillero. Durante el dique seco, todo el buque se lleva a tierra firme para que las partes sumergidas del casco puedan limpiarse o inspeccionarse. |

| Camión Cerrado Seco | Un camión cerrado seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los camiones cerrados secos no tienen control de temperatura (a diferencia de las unidades refrigeradas) y no pueden transportar envíos de gran tamaño (a diferencia de los remolques de plataforma plana). |

| Alimentación de Carga | Servicio de transporte por el cual los contenedores cargados o vacíos en una región se transfieren a un "buque nodriza" para un largo viaje oceánico. |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por las empresas como inversión de capital, y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por las empresas como inversión de capital, y como exportaciones. |

| Entrega de Primera Milla | La entrega de primera milla se refiere a la primera etapa del transporte. Es cuando el paquete sale del almacén del vendedor y es recogido por el agente de recogida del servicio de mensajería para procesarlo o llevarlo al almacén. Una vez que el paquete llega a la oficina de correos o al centro del servicio de mensajería, se clasifica y transporta hasta llegar a la puerta del cliente. |

| Servicios de Almacenamiento Fiscal | Significa una instalación, claramente separada de otras instalaciones, donde los productos sujetos a impuestos especiales se producen, procesan, almacenan, reciben o despachan bajo un régimen de suspensión del pago de impuestos por parte de un depositante autorizado, en el curso de su negocio, bajo las condiciones establecidas por las autoridades aduaneras. |

| Plataforma Plana | Tiene una carrocería trasera con forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, de gran tamaño, anchas e indestructibles. |

| Camión de Plataforma Plana | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera con forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, de gran tamaño, anchas e indestructibles, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Tiempo de Tránsito del Flete | El tiempo de tránsito es el tiempo que tarda un envío en ser entregado a su destino final después de ser recogido en un punto de recogida designado. |

| Logística Halal | Se refiere al proceso de gestión de las operaciones logísticas como la gestión de flotas, el almacenamiento/bodegaje y el manejo de materiales de acuerdo con los principios de la ley Sharia para garantizar la integridad de los productos halal en el punto de consumo. |

| Acarreo | El transporte comercial de mercancías. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional de Salida | Lugar de carga de mercancías en el país que reporta (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional de Entrada | Lugar de descarga de mercancías en el país que reporta (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Entrega de Última Milla | La entrega de última milla se refiere al último paso del proceso de entrega cuando un paquete se traslada desde un centro de transporte hasta su destino final, que generalmente es una residencia personal o una tienda minorista. |

| Carga Inferior a Camión Completo (LTL) | La carga inferior a camión completo (LTL, por sus siglas en inglés) es un servicio de envío para cargas o cantidades de carga relativamente pequeñas. Un proveedor de LTL combina las cargas y los requisitos de envío de varias empresas diferentes en sus camiones, utilizando un sistema de centro y radio para llevar los bienes a sus destinos. |

| Transporte por Locomotora | El transporte de carbón, minerales, trabajadores y materiales en el subsuelo mediante vagones de mina remolcados por locomotoras. La locomotora puede ser impulsada por batería, diésel, aire comprimido, trolebús, o alguna combinación como batería-trolebús o cable de carrete de trolebús. |

| Ruta Lechera | Una ruta lechera es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un camión (o vehículo) visita a los proveedores para recoger las cargas para ese cliente. Este método de transporte recibió su nombre de la práctica de la industria láctea, donde un camión cisterna solía recoger leche de varias granjas lecheras para entregarla a una empresa procesadora de leche. |

| Consolidación Multipaís | La Consolidación Multipaís (CMC) es una solución rentable que consolida la carga de diferentes países de origen para formar Contenedores de Carga Completa (FCL). La CMC es más adecuada para las empresas que importan pequeños volúmenes de mercancías de múltiples países pero que quieren aprovechar las tarifas de flete FCL más económicas. |

| Logística Multimodal | El transporte multimodal o el envío multimodal se refiere a los procesos logísticos y de flete que requieren múltiples modos de transporte. |

| Logística Omnicanal | La distribución omnicanal es un enfoque multicanal adoptado por las empresas para dar a los clientes una forma de comprar y recibir pedidos de varios canales de venta con una integración fluida de un solo toque. Algunas de las formas incluyen: 1. Comprar en línea, luego recoger en la tienda física; 2. Comprar en línea, luego tenerlo entregado en el hogar u otra ubicación; 3. Compra en tienda, con entrega ya sea en el hogar u otra ubicación; 4. Envío directo desde un almacén o centro de fabricación a la tienda, hogar u otra ubicación; 5. Comprar en línea, luego devolver en la tienda o en línea; 6. Comprar en línea, luego devolver en línea. |

| Carga Fuera de Gálibo | La carga Fuera de Gálibo (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Otros Buques | Otros buques incluyen: transportadores de gas licuado de petróleo, transportadores de gas natural licuado, buques tanque de productos (químicos), buques tanque especializados, buques frigoríficos, buques de suministro en alta mar, remolcadores, dragas, cruceros, transbordadores, otros buques sin carga |

| Otra Carga Especializada | Otros bienes especializados incluyen mercancías pre-eslinguizadas (bienes, uno o más artículos, suministrados con una eslinga o eslingas), unidades móviles (unidades automotrices autopropulsadas, unidades no autopropulsadas, vehículos desenrollados), carga de equipos de gran tamaño (maquinaria ligera y pesada que suele ser demasiado grande o demasiado pesada), flete de alto valor que necesita protección adicional, como electrónica, flete por carretera de servicios financieros. |

| Transporte de Carga por Contrato | Transporte por alquiler o remuneración; el transporte de mercancías a cambio de una remuneración. |

| Paletas | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan parcialmente un camión. En esencia, la cantidad del envío es mayor que el envío de Carga Inferior a Camión Completo (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Camión Completo (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglomerante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Comercio Rápido | El comercio rápido (Q-commerce), también conocido como comercio veloz, es un tipo de comercio electrónico en el que el énfasis se pone en las entregas rápidas, típicamente en menos de una hora. |

| Muelle | Una plataforma de piedra o metal situada junto al agua o que se proyecta hacia el agua para la carga y descarga de buques. |

| Recomercio | El recomercio es la venta de artículos previamente poseídos a través de mercados en línea a compradores que los reutilizan, reciclan o revenden. |

| Logística Inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve los bienes de los clientes de regreso a los vendedores o fabricantes. |

| Servicio de Transporte de Carga por Carretera | La contratación de una agencia de transporte por camión para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Camión Completo o Carga Inferior a Camión Completo, en contenedores o sin contenedores, con control de temperatura o sin control de temperatura, de corta o larga distancia. |

| Carga Rodada | Los buques de carga rodada (ro-ro o RORO, por sus siglas en inglés) son buques de carga diseñados para transportar carga con ruedas, como automóviles, motocicletas, camiones, camiones semirremolque, autobuses, remolques y vagones de ferrocarril, que entran y salen del buque por sus propias ruedas o mediante un vehículo de plataforma, como un transportador modular autopropulsado. |

| Cajas Intercambiables | Una caja intercambiable (también denominada caja de intercambio o unidad intercambiable) es uno de los tipos de contenedores de carga estándar para el transporte por carretera y ferrocarril. |

| Barcaza Cisterna | Una embarcación no autopropulsada construida o adaptada principalmente para transportar productos básicos o cargas líquidas, sólidas o gaseosas a granel en espacios de carga (o tanques) a través de ríos y vías navegables interiores, y que en ocasiones puede transportar productos básicos o cargas a través de océanos y mares cuando está en tránsito de una vía navegable interior a otra. Los productos básicos o las cargas transportadas están en contacto directo con el interior del tanque. |

| Vehículo de Lona Tensa | El vehículo de lona tensa y el camión de cortina lateral se utilizan como nombres genéricos para los camiones/remolques con cortinas laterales. Las cortinas están fijadas de forma permanente a un carril en la parte superior y a raíles/postes desmontables en la parte delantera y trasera, lo que permite que las cortinas se abran y que las carretillas elevadoras se utilicen a lo largo de los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas de sujeción de carga vertical se sujetan a un carril de cuerda debajo del piso del camión, conectando el piso del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cualquier extremo de la cortina la tensan, de ahí el nombre de "lona tensa". Esto evita que la cortina se agite o repique con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transbordo de Carga | El transbordo de carga es un término de envío que se refiere a la transferencia de bienes de un modo de transporte a otro en ruta hacia su destino final. |

| Tsubo | Una unidad japonesa de área igual a 35,58 pies cuadrados (3,31 m²). |

| Carretera sin Pavimentar | Carretera con base estabilizada que no está pavimentada con piedra triturada, aglomerante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

| Servicios de Aprovisionamiento de Buques | Incluye el mantenimiento, las reparaciones, la limpieza, el cuidado del casco y el aparejo y los equipos del buque. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban frente a los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción