Tamaño y Participación del Mercado de Laptops para Consumidores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

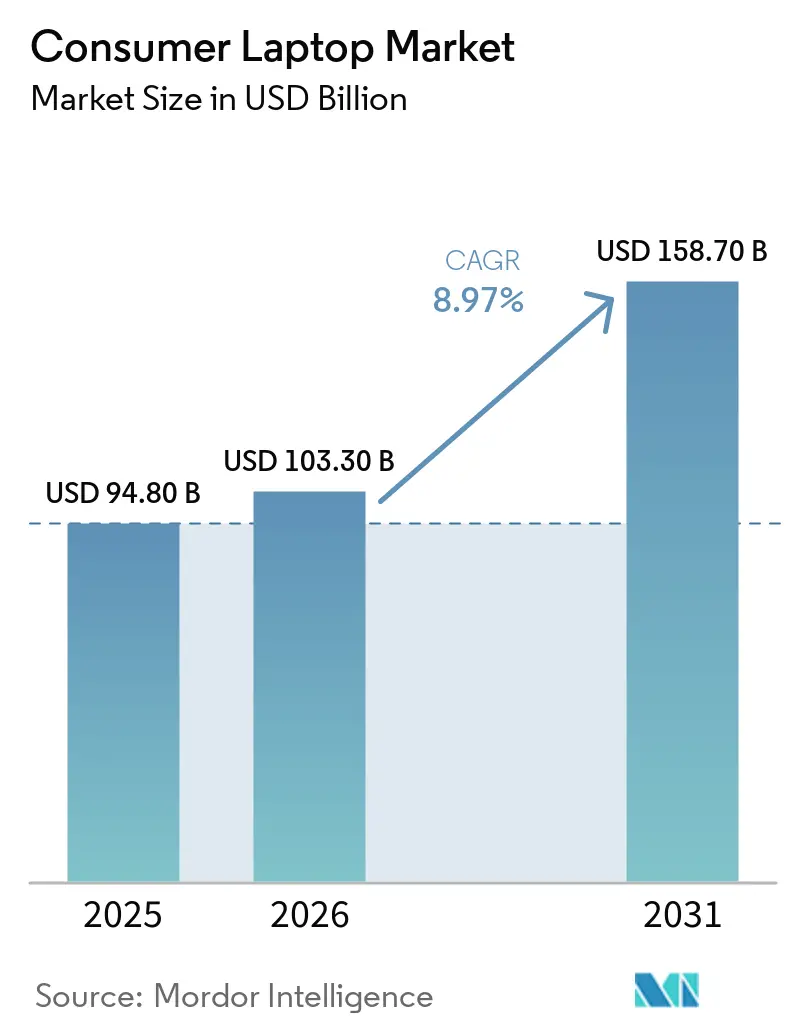

| Tamaño del Mercado (2026) | 103.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 158.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Medio Oriente |

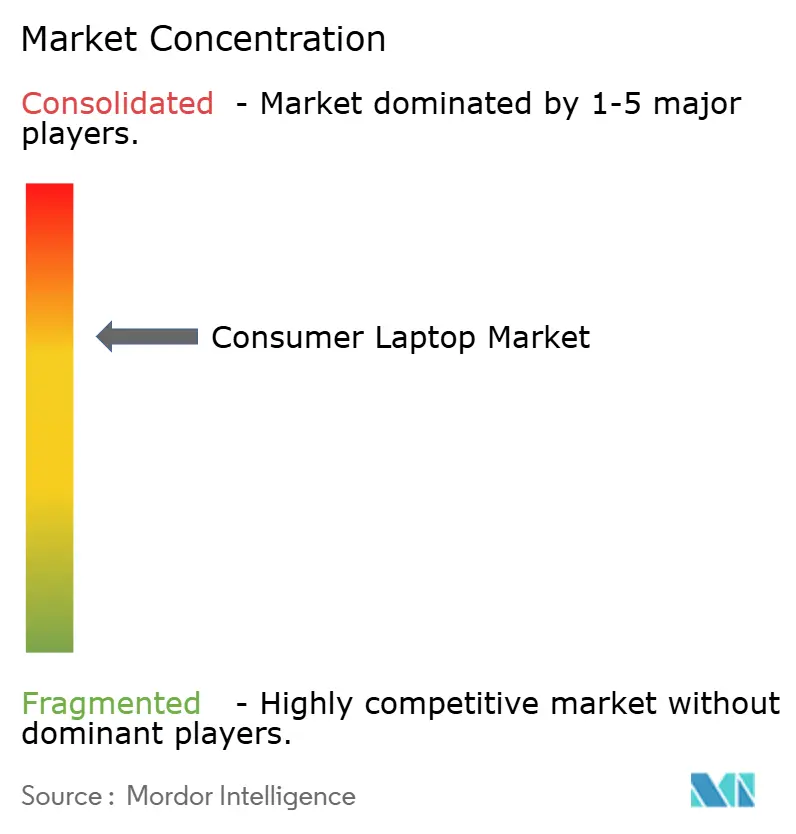

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Laptops para Consumidores por Mordor Intelligence

Se espera que el tamaño del mercado de laptops para consumidores sea de USD 94.800 millones en 2025, USD 103.300 millones en 2026, y alcance USD 158.700 millones en 2031, creciendo a una CAGR del 8,97% de 2026 a 2031. La demanda está migrando hacia equipos con capacidad de inteligencia artificial en el dispositivo a medida que las unidades de procesamiento neuronal se convierten en un requisito estándar, mientras que el fin del soporte de Windows 10 en octubre de 2025 ya ha desencadenado una ola de reemplazos que se extiende hacia las compras personales. La inflación de componentes, especialmente en memoria, está elevando los precios de venta promedio y concentrando los márgenes en las economías maduras. Al mismo tiempo, las hojas de ruta de silicio de Intel, AMD y Qualcomm han comprimido el rendimiento de nivel de estación de trabajo en el segmento de consumidores, lo que permite al mercado de laptops para consumidores sostener el crecimiento del segmento premium incluso cuando la demanda de unidades se normaliza. La competencia entre fabricantes ahora gira en torno a quién puede combinar silicio centrado en inteligencia artificial con una gestión térmica eficiente y materiales sostenibles sin erosionar la integridad de precios.

Conclusiones Clave del Informe

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 38,53% en 2025, mientras que se prevé que Oriente Medio registre la expansión más rápida con una CAGR del 9,11% hasta 2031

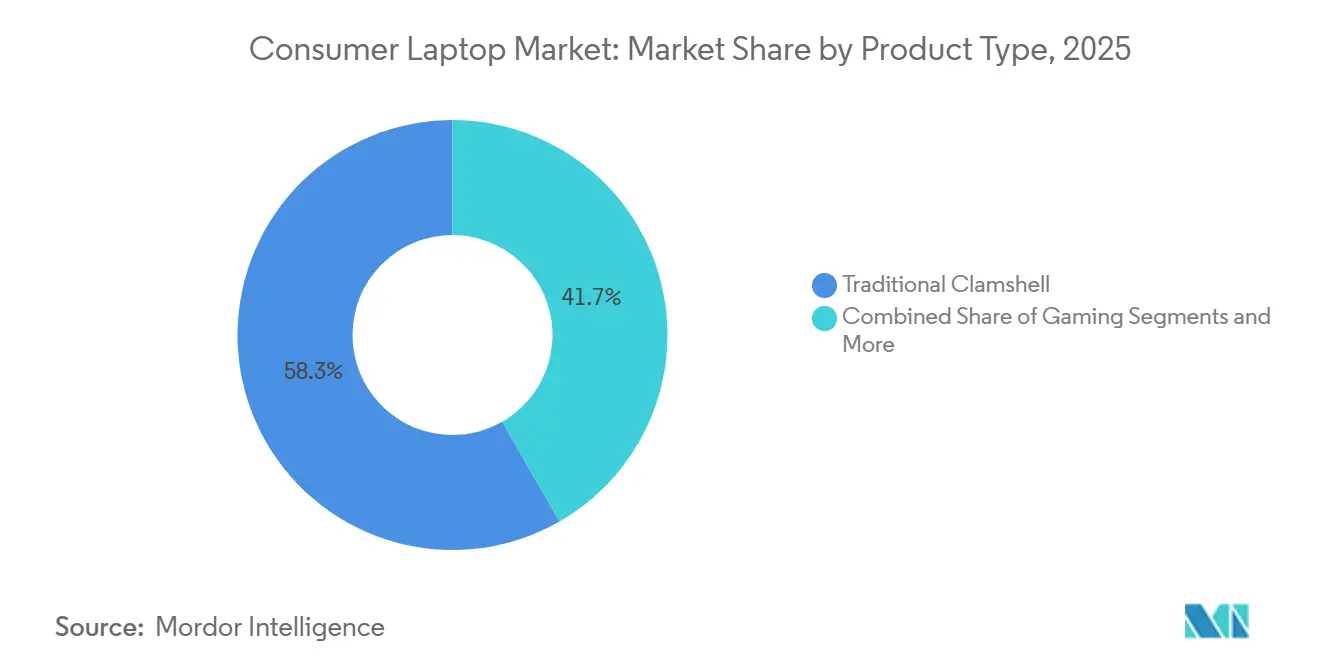

- Por tipo de producto, los clamshells tradicionales representaron el 58,29% del volumen de 2025; se proyecta que los modelos de gaming registren la CAGR más alta del 9,42% hasta 2031

- Por usuario final, los consumidores del hogar representaron el 46,32% de los ingresos de 2025, mientras que los jugadores están proyectados para avanzar a una CAGR del 9,83% de 2026 a 2031.

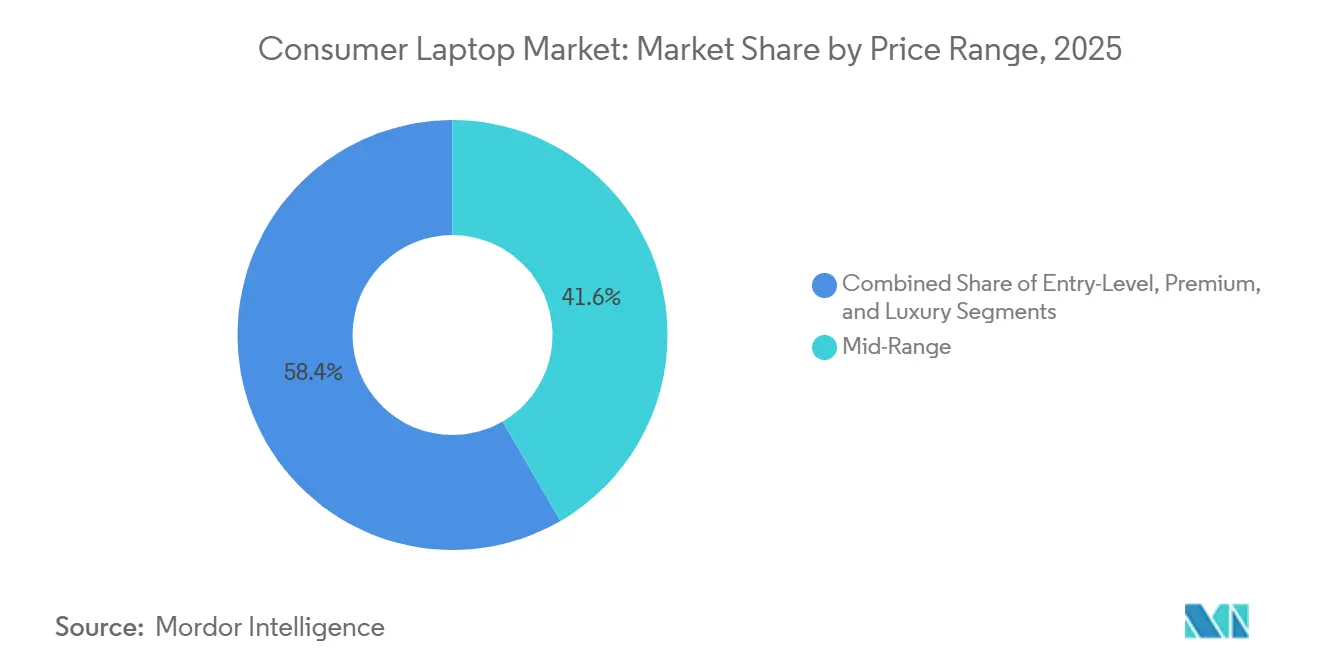

- Por rango de precio, las configuraciones de rango medio generaron el 41,62% de las ventas de 2025, aunque el segmento de lujo está preparado para una CAGR del 11,24% durante 2026-2031.

- Por canal de ventas, el comercio minorista fuera de línea se mantuvo ligeramente por delante con el 47,59% del valor de 2025, pero se prevé que las plataformas en línea registren una CAGR del 12,42% en el mismo horizonte.

- Lenovo, HP y Dell en conjunto controlaron aproximadamente el 60% de los envíos en 2025, lo que subraya el liderazgo concentrado en la cima del mercado de laptops para consumidores.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Laptops para Consumidores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cultura de Trabajo Híbrido que Sostiene la Demanda de Computación Portátil | +1.80% | América del Norte, Europa, Asia-Pacífico Urbana | Mediano plazo (2–4 años) |

| Crecimiento de los Esports y los Títulos de Gaming AAA | +1.20% | América del Norte, China, Corea del Sur, Europa Occidental | Mediano plazo (2–4 años) |

| Aumento del Ingreso Disponible en Países en Desarrollo | +1.50% | India, Sudeste Asiático, América Latina, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Avance Tecnológico en la Eficiencia de Procesadores y la Duración de la Batería | +2.10% | América del Norte, Europa, Asia-Pacífico Premium | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales para la Adquisición de Laptops para Estudiantes en Mercados Emergentes | +0.90% | India, Indonesia, América Latina, África | Corto plazo (≤ 2 años) |

| Expansión de las Cargas de Trabajo de Inteligencia Artificial en el Dispositivo que Requieren Laptops de Mayor Especificación | +1.40% | América del Norte, Europa, China | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cultura de Trabajo Híbrido que Sostiene la Demanda de Computación Portátil

La demanda de laptops está anclada a los ciclos de renovación corporativa que priorizan el hardware preparado para inteligencia artificial, con empresas que aceleran las actualizaciones antes del fin del soporte de Windows 10. Esto ha impulsado la adquisición comercial masiva, moldeando indirectamente las compras de los consumidores a través de señales de precios y una mayor disponibilidad de dispositivos de mayor especificación. Al mismo tiempo, las mejoras en la eficiencia de la batería, con modelos selectos que sostienen cargas de trabajo de ~13 horas, están reduciendo la dependencia de las estaciones de acoplamiento y reforzando el cambio hacia notebooks premium en lugar de equipos de escritorio. Sin embargo, el pico de demanda de finales de 2025 fue en parte una respuesta anticipada a las preocupaciones sobre la escasez de componentes, enmascarando una elongación estructural de los ciclos de reemplazo. A medida que la oferta se estabiliza, la demanda a corto plazo puede suavizarse antes de normalizarse.[1]Razer PR, "La Laptop de Gaming más Delgada de Razer Evoluciona: Presentando el Blade 16 2026 con Más Núcleos, Memoria más Rápida y Eficiencia de Nueva Generación," news.razer.com

Crecimiento de los Esports y los Títulos de Gaming AAA

La audiencia de los esports y los fondos de premios están impulsando especificaciones de nivel de escritorio hacia sistemas portátiles, con fabricantes como NVIDIA habilitando GPU móviles de alto rendimiento que soportan gaming QHD+ a 240 Hz en laptops. Los avances en el diseño térmico mantienen factores de forma delgados mientras sostienen el rendimiento, reduciendo la brecha con los equipos de escritorio tradicionales. Los precios de entrada cercanos a USD 1.000 amplían la base direccionable a jugadores casuales, mientras que las configuraciones premium que superan los USD 3.800 apuntan a creadores y usuarios profesionales. Esta bifurcación eleva el precio de venta promedio general y extiende el potencial de ingresos. Sin embargo, la demanda sigue siendo discrecional y sensible a los ciclos económicos, introduciendo volatilidad a pesar del fuerte crecimiento a nivel de segmento.[2]"El Acuerdo Intel-Nvidia Creará una 'Nueva Clase de Laptops con Gráficos Integrados', Dice Huang," crn.com

Aumento del Ingreso Disponible en Países en Desarrollo

El crecimiento del ingreso en India, Indonesia y Brasil está expandiendo la base de consumidores más allá de las regiones metropolitanas, respaldado por mejoras rápidas en la logística del comercio electrónico y las redes de entrega de última milla. Los consumidores de ciudades de segundo y tercer nivel dependen cada vez más del comercio social y el descubrimiento basado en video, que están demostrando una eficiencia de conversión medible para las compras de laptops. Los programas de adquisición de laptops para estudiantes liderados por el gobierno proporcionan una base de demanda estable al tiempo que incentivan la fabricación local, reducen los aranceles de importación y la latencia de suministro. En conjunto, estos factores respaldan un crecimiento de valor sostenido, aunque las limitaciones de asequibilidad y el acceso al financiamiento al consumidor siguen siendo restricciones clave.[3]Timothy Grant, "Estadísticas de la Industria de Notebooks: Informe de Datos del Mercado 2026," gitnux.org

Avance Tecnológico en la Eficiencia de Procesadores y la Duración de la Batería

Las arquitecturas de núcleo híbrido que integran unidades de procesamiento neuronal están habilitando un rendimiento de inteligencia artificial de 40–85 TOPS dentro de diseños enfriados pasivamente, permitiendo la inferencia en el dispositivo sin comprometer materialmente la duración de la batería. Fabricantes como Intel y Advanced Micro Devices están optimizando el cómputo heterogéneo para equilibrar la eficiencia y el rendimiento. Los dispositivos también se están acercando al límite de 99,9 Wh de las aerolíneas mientras admiten carga rápida USB-C de 140 W, mejorando la economía de la movilidad. Se espera que los diseños emergentes de chiplets CPU-GPU reduzcan la brecha entre los gráficos integrados y discretos, permitiendo sistemas delgados de alto rendimiento. Estos avances respaldan la expansión del precio de venta promedio, aunque los beneficios siguen estando sesgados hacia los segmentos premium con un impacto inmediato limitado en el mercado masivo.[4]"CES 2026: MSI Anuncia las Laptops de Gaming Raider, Stealth y Crosshair de Nueva Generación," ign.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongación de los Ciclos de Reemplazo Debido a las Actualizaciones Incrementales de Hardware | -1.30% | América del Norte, Europa, Japón | Mediano plazo (2–4 años) |

| Competencia de Tabletas y Teléfonos Inteligentes | -0.70% | Global, segmentos sensibles al precio | Largo plazo (≥ 4 años) |

| Políticas de Localización de la Cadena de Suministro que Añaden Complejidad de Costos | -0.90% | India, Vietnam, México | Corto plazo (≤ 2 años) |

| Aumento de las Regulaciones sobre Residuos Electrónicos que Incrementan los Costos de Cumplimiento al Final de la Vida Útil | -0.60% | Unión Europea, India, China | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Prolongación de los Ciclos de Reemplazo Debido a las Actualizaciones Incrementales de Hardware

La capacidad de actualización sin herramientas en memoria y almacenamiento, combinada con la optimización a nivel de firmware, está extendiendo los ciclos de vida de los dispositivos hasta 18 meses, suprimiendo directamente la demanda impulsada por reemplazos. El aumento de los precios de la DRAM está desplazando la economía a favor de las actualizaciones de componentes en lugar del reemplazo completo del sistema, particularmente para los usuarios de rango medio. Las empresas también están transitando hacia activadores de renovación basados en el uso en lugar de ciclos fijos de tres años, reduciendo los volúmenes de adquisición predecibles. Al mismo tiempo, los aumentos de precios liderados por los fabricantes de equipos originales del 18–20% están retrasando aún más las decisiones de compra de los consumidores. El efecto neto es una presión estructural sobre los envíos de unidades, incluso cuando los precios de venta promedio más altos compensan parcialmente el impacto en los ingresos del mercado de laptops para consumidores.

Competencia de Tabletas y Teléfonos Inteligentes

Las tabletas de gama alta y los teléfonos inteligentes plegables sustituyen cada vez más a las laptops de nivel de entrada para casos de uso casual como la navegación, el streaming y la productividad ligera. Apple Inc. mantiene una posición dominante en tabletas, mientras que los fabricantes de equipos originales de Android están avanzando en los plegables con capacidades de acoplamiento estilo escritorio, comprimiendo la brecha funcional. Esto crea presión de precios y superposición de características en el extremo inferior del mercado de laptops. Sin embargo, los notebooks conservan una clara ventaja en la multitarea sostenida, las cargas de trabajo complejas como las hojas de cálculo grandes y la ejecución de inteligencia artificial en el dispositivo. Como resultado, el mercado de laptops para consumidores preserva una propuesta de valor diferenciada, anclada en el rendimiento y la productividad más que en la conveniencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Laptops de Gaming Impulsan la Innovación en Rendimiento

El segmento de gaming representó una participación considerable del mercado de laptops para consumidores en 2025 y se proyecta que crezca a una CAGR del 9,42% hasta 2031, superando a la categoría más amplia. Los sistemas de MSI y Razer ahora combinan envolventes de potencia de ~300 W con chasis delgados de ~15 mm, lo que indica un ecosistema térmico maduro. A pesar de este impulso premium, las laptops clamshell tradicionales continúan dominando el volumen, representando el 58,29% de participación en 2025, impulsadas por la adquisición educativa y la estandarización empresarial, que anclan la demanda base en todos los rangos de precio.

Los fabricantes están incorporando unidades de procesamiento neuronal de ~40 TOPS incluso en dispositivos clamshell de nivel de entrada para alinearse con los próximos requisitos de sistemas operativos impulsados por inteligencia artificial vinculados a la evolución de Windows. Esto garantiza el cumplimiento y extiende la relevancia del ciclo de vida, particularmente para los compradores institucionales. Si bien el gaming impulsa la expansión del precio de venta promedio, los clamshells sostienen la escala de envíos debido a la eficiencia de costos y la familiaridad. La coexistencia de sistemas de gaming de alto rendimiento y clamshells para el mercado masivo refleja una estructura de mercado bifurcada donde la innovación en el extremo superior no se traduce inmediatamente en cambios de volumen en el extremo inferior.

La ingeniería térmica sigue siendo el principal diferenciador en las laptops de gaming, con configuraciones de triple ventilador y materiales de cambio de fase que permiten un rendimiento sostenido bajo cargas de trabajo pesadas. Los convertibles 2 en 1 y los ultrabooks ocupan segmentos de nicho, ganando tracción donde la portabilidad por debajo de 1,5 kg o la funcionalidad del lápiz óptico es crítica. Las laptops resistentes permanecen confinadas a verticales especializadas como defensa y construcción. En general, las ganancias de rendimiento y la visibilidad impulsada por los esports sostienen un efecto halo premium, apoyando indirectamente el poder de fijación de precios y el posicionamiento de marca en el mercado más amplio de laptops para consumidores, incluso cuando el volumen permanece concentrado en los factores de forma clamshell tradicionales con una participación del 58,29%.

Por Usuario Final: Los Jugadores Anclan la Oportunidad de Venta Ascendente Premium

Los consumidores del hogar generaron el 46,32% del valor total en 2025, lo que refleja una fuerte demanda de laptops versátiles que admiten trabajo híbrido, educación en línea y productividad general. Los hogares priorizan cada vez más los dispositivos de uso múltiple que equilibran el rendimiento y la asequibilidad, reforzando una demanda de volumen constante en los segmentos de rango medio. Al mismo tiempo, se proyecta que los jugadores crezcan a una CAGR del 9,83% hasta 2031, superando a todos los demás grupos y impulsando la premiumización. Esta divergencia crea una estructura de mercado dual, donde los usuarios del hogar anclan el volumen mientras que los casos de uso de gaming y alto rendimiento expanden el valor en rangos de precio más altos.

Los estudiantes se benefician de programas de adquisición estructurados en mercados como India e Indonesia, garantizando una disponibilidad constante de dispositivos y apoyando la demanda base. Mientras tanto, los profesionales y creadores están migrando cada vez más hacia configuraciones de alta especificación, incluidas pantallas OLED en tándem y bases de memoria de 32 GB, para admitir la creación de contenido y las cargas de trabajo de multitarea. Esta tendencia alinea las expectativas de hardware en los segmentos profesional y entusiasta, reduciendo gradualmente la brecha entre los dispositivos de consumo y los de nivel de estación de trabajo, mientras sostiene la demanda de configuraciones premium.

La introducción de una variante de MacBook de menor costo por parte de Apple Inc. a USD 599 en 2026 intensifica la competencia en el segmento de nivel de entrada, ejerciendo presión sobre los fabricantes de equipos originales de Windows para diferenciarse a través de servicios incluidos y financiamiento flexible. En el extremo superior, la demanda de capacidades de inferencia de inteligencia artificial local y pantallas de gama de colores amplia continúa aumentando, particularmente entre los creadores y los usuarios avanzados. Esta convergencia con las especificaciones de nivel gaming refuerza la resiliencia del segmento de lujo, asegurando que los niveles premium sigan siendo un impulsor clave del crecimiento de ingresos en el mercado de laptops para consumidores.

Por Rango de Precio: El Segmento de Lujo Surge Impulsado por la Inteligencia Artificial y los Materiales Sostenibles

Los sistemas de rango medio representaron el 41,62% de los ingresos de 2025, lo que refleja su equilibrio entre rendimiento y asequibilidad. Sin embargo, se proyecta que los modelos de lujo con precios superiores a USD 2.000 crezcan a una CAGR del 11,24% durante 2026–2031, impulsados por las capacidades de inteligencia artificial en el dispositivo que elevan el valor percibido. Fabricantes como Dell Technologies y Razer también están incorporando la sostenibilidad en el diseño del producto, utilizando materiales reciclados como una especificación central en lugar de un elemento de marca. Este cambio respalda la resiliencia del margen, ya que tanto el rendimiento como las credenciales ambientales justifican cada vez más los precios premium.

Los segmentos de entrada y premium siguen siendo críticos para sostener el volumen general. Los programas de adquisición de laptops para estudiantes respaldados por el gobierno continúan anclando la demanda en el nivel de entrada, particularmente en los mercados emergentes donde la asequibilidad sigue siendo una restricción clave. Al mismo tiempo, los dispositivos premium en el rango de USD 1.200–2.000 logran un equilibrio entre el rendimiento de gráficos discretos y la portabilidad delgada y liviana, atrayendo a profesionales y usuarios avanzados. Este segmento actúa como un puente entre los niveles de mercado masivo y de lujo, garantizando una demanda constante en múltiples grupos de consumidores mientras mantiene una vía de actualización estable.

El aumento del ingreso disponible en las economías en desarrollo está canalizando a los compradores aspiracionales hacia dispositivos de mayor especificación, desplazando gradualmente la demanda desde el nivel de entrada hacia las categorías de rango medio y premium. Mercados como India y el Sudeste Asiático están presenciando una mayor adopción de laptops con características enriquecidas a medida que mejoran las opciones de financiamiento y el acceso al comercio electrónico. Esta movilidad ascendente respalda el crecimiento del valor incluso si la expansión de unidades se modera. Sin embargo, la sensibilidad a los precios y la volatilidad macroeconómica sigue siendo una restricción, lo que significa que el crecimiento sostenido en los segmentos premium depende de la continua expansión del ingreso y el acceso al crédito al consumidor.

Por Canal de Ventas: Las Plataformas en Línea Capturan el Crecimiento Incremental

El comercio minorista fuera de línea representó el 47,59% de las ventas de laptops para consumidores en 2025, lo que refleja la continua importancia de los puntos de contacto físicos para la evaluación y el cumplimiento inmediato. Sin embargo, se proyecta que los canales en línea crezcan a una CAGR del 12,42%, impulsados por la expansión de las redes logísticas más allá de las regiones metropolitanas y la mejora de la eficiencia de entrega de última milla. El video comprable y el comercio liderado por contenido están aumentando las tasas de conversión en un 40%, particularmente entre los compradores por primera vez que requieren una diferenciación de producto más clara. Las plataformas directas al consumidor de fabricantes de equipos originales como Dell Technologies mejoran aún más el control del margen y permiten la captura de datos de primera parte para el marketing del ciclo de vida.

A pesar de la aceleración digital, las tiendas físicas siguen siendo relevantes para los consumidores que buscan experiencia práctica, orientación de configuración y soporte posventa. Esto es especialmente crítico en las compras de mayor valor donde la confianza y la validación táctil influyen en la toma de decisiones. Los socios minoristas también desempeñan un papel en la facilitación del financiamiento y la agrupación de servicios, que son menos efectivos en entornos puramente en línea. Como resultado, los canales fuera de línea continúan anclando una porción significativa de la demanda, particularmente en los mercados emergentes y entre los segmentos de consumidores menos maduros digitalmente.

Los modelos de cumplimiento híbrido están cerrando cada vez más la brecha entre la conveniencia en línea y la seguridad fuera de línea. Enfoques como "ordenar en línea, recoger en tienda" optimizan la utilización del inventario mientras reducen los plazos y costos de entrega. Esta estrategia omnicanal permite a los fabricantes equilibrar la eficiencia del margen con la experiencia del cliente. Estructuralmente, el mercado de laptops para consumidores está convergiendo hacia ecosistemas de canales integrados en lugar de la sustitución de canales, garantizando flexibilidad en las diversas preferencias de los compradores y reforzando la resiliencia ante los cambios en el comportamiento de compra.

Análisis Geográfico

Asia-Pacífico lideró el mercado de laptops para consumidores con una participación del 38,53% en 2025, respaldada por fuertes volúmenes de envío en India y China. India registró 15,9 millones de unidades, impulsadas por programas de educación respaldados por subsidios y una rápida penetración del comercio electrónico más allá de las ciudades de primer nivel, lo que está expandiendo la base de consumidores. China entregó 42,1 millones de unidades, manteniendo el liderazgo en escala, aunque se espera que la demanda se contraiga en ~10% en 2026 a medida que los incentivos gubernamentales se reduzcan. Esto indica una transición del crecimiento impulsado por políticas hacia condiciones de demanda más normalizadas en toda la región.

América del Norte y Europa continúan dominando en términos de ingresos debido a los precios de venta promedio más altos y la adopción temprana de dispositivos habilitados para inteligencia artificial. Los consumidores en estos mercados están migrando hacia configuraciones premium con capacidades de cómputo y visualización mejoradas. Sin embargo, el aumento de los costos de memoria y la prolongación de los ciclos de reemplazo están restringiendo el crecimiento de unidades, particularmente en los segmentos maduros. En Japón, la demanda alcanzó su punto máximo durante el ciclo de renovación 2025–2026 y se espera que se modere a medida que las empresas adopten estrategias de reemplazo basadas en el uso, reduciendo la frecuencia de las actualizaciones de hardware y estabilizando la demanda a largo plazo.

Oriente Medio está emergiendo como una región de alto crecimiento, con una CAGR proyectada del 9,11% respaldada por iniciativas de localización como la inversión de fabricación de USD 2.000 millones de Lenovo en Arabia Saudita, alineada con la Visión 2030. América Latina y África también muestran una expansión constante, contingente a la ampliación del ensamblaje local para mitigar los aranceles de importación y mejorar la asequibilidad. En general, la diversificación de la cadena de suministro y los incentivos específicos por región están redistribuyendo las huellas de fabricación, reduciendo la dependencia de geografías únicas y mejorando la resiliencia en el mercado de laptops para consumidores.

Panorama Competitivo

Lenovo, HP Inc. y Dell Technologies juntos controlaron ~60% de los envíos globales de laptops en 2025, lo que indica una concentración moderada con fuertes ventajas de escala en adquisición y distribución. Sin embargo, la captura de valor está migrando cada vez más hacia arriba a medida que los fabricantes de silicio como Intel y NVIDIA codesarrollan arquitecturas de chiplets que difuminan la línea entre los gráficos integrados y discretos. Al mismo tiempo, los procesadores ARM de alto rendimiento de Qualcomm están permitiendo a los fabricantes de equipos originales diferenciarse en eficiencia y capacidad de inteligencia artificial en lugar de las métricas de rendimiento x86 tradicionales.

El MacBook Neo de Apple Inc. por debajo de USD 600 representa una reentrada estratégica en el segmento de presupuesto, desafiando directamente los ecosistemas de Chromebook y comprimiendo los márgenes en el nivel de entrada. Esto obliga a los fabricantes de equipos originales de Windows a responder optimizando costos, localizando la fabricación y agrupando servicios como almacenamiento en la nube y financiamiento. Empresas como Acer y Lenovo están expandiendo las huellas de producción regional en mercados como India y Arabia Saudita para mitigar la exposición arancelaria y reducir los costos logísticos. Este cambio hacia cadenas de suministro localizadas refleja un movimiento más amplio hacia la gestión del riesgo geopolítico y la resiliencia operativa.

La ingeniería térmica y la sostenibilidad están emergiendo como diferenciadores clave de marca, particularmente en los segmentos premium. Fabricantes como MSI enfatizan el rendimiento a través de arquitecturas de enfriamiento avanzadas, como los sistemas de triple ventilador, mientras que Dell y Razer se enfocan en materiales reciclados y huellas de embalaje reducidas para alinearse con las regulaciones ambientales. Los requisitos de responsabilidad extendida del productor cada vez más estrictos están elevando los costos de cumplimiento, especialmente para los actores más pequeños que carecen de capacidades de logística inversa. Esta dinámica puede acelerar la consolidación o impulsar asociaciones estratégicas, remodelando la intensidad competitiva dentro del mercado de laptops para consumidores.

Líderes de la Industria de Laptops para Consumidores

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2021: Dell lanzó los nuevos modelos XPS 14 y XPS 16 con pantallas OLED en tándem y hasta un 75% de aluminio reciclado, señalando la sostenibilidad como un atributo de lujo.

- Febrero de 2026: Dell firmó un memorando de entendimiento con Ankabut para ofrecer GPU como servicio para la educación en los Emiratos Árabes Unidos, ampliando su presencia en los planes de adopción digital de Oriente Medio.

- Marzo de 2025: Apple lanzó el MacBook Neo a USD 599 y renovó la línea MacBook Pro con chips M5 centrados en inteligencia artificial, intensificando la competencia en ambos extremos del espectro de precios.

- Marzo de 2026: Razer presentó el Blade 16 con Intel Core Ultra 9 386H, GPU de la serie RTX 50, puertos Thunderbolt 5 y un cuerpo de aluminio reciclado, subrayando la portabilidad sin sacrificar el margen de 300 W.

Alcance del Informe del Mercado Global de Laptops para Consumidores

El mercado de computadoras personales para consumidores comprende equipos de escritorio, laptops y dispositivos híbridos adquiridos por usuarios individuales para uso personal, educativo y de oficina en el hogar. Incluye sistemas de entrada, rango medio y premium, impulsados por necesidades informáticas como productividad, entretenimiento y gaming. Los niveles de ingreso, los ciclos de reemplazo, las actualizaciones tecnológicas y los canales de distribución, incluido el comercio minorista en línea y fuera de línea, influyen en la demanda.

El Informe del Mercado de Laptops para Consumidores está Segmentado por Tipo de Producto (Clamshell Tradicional, Convertible 2 en 1, Gaming, Ultrabook/Delgado y Liviano y Resistente), Usuario Final (Consumidores del Hogar, Estudiantes, Jugadores y Profesionales y Creadores de Contenido), Rango de Precio (Nivel de Entrada, Rango Medio, Premium y Lujo), Canal de Ventas (Comercio Minorista en Línea, Comercio Minorista Fuera de Línea y Tiendas de Marca Directas al Consumidor) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Clamshell Tradicional |

| Convertible 2 en 1 |

| Gaming |

| Ultrabook / Delgado y Liviano |

| Resistente |

| Consumidores del Hogar |

| Estudiantes |

| Jugadores |

| Profesionales y Creadores de Contenido |

| Nivel de Entrada |

| Rango Medio |

| Premium |

| Lujo |

| Comercio Minorista en Línea |

| Comercio Minorista Fuera de Línea |

| Tiendas de Marca Directas al Consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Clamshell Tradicional | |

| Convertible 2 en 1 | ||

| Gaming | ||

| Ultrabook / Delgado y Liviano | ||

| Resistente | ||

| Por Usuario Final | Consumidores del Hogar | |

| Estudiantes | ||

| Jugadores | ||

| Profesionales y Creadores de Contenido | ||

| Por Rango de Precio | Nivel de Entrada | |

| Rango Medio | ||

| Premium | ||

| Lujo | ||

| Por Canal de Ventas | Comercio Minorista en Línea | |

| Comercio Minorista Fuera de Línea | ||

| Tiendas de Marca Directas al Consumidor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de laptops para consumidores en 2031?

Se prevé que el tamaño del mercado de laptops para consumidores alcance USD 158.700 millones en 2031, expandiéndose a una CAGR del 8,97% desde 2026, según Mordor Intelligence.

¿Qué región crecerá más rápido en la demanda de laptops para consumidores?

Se proyecta que Oriente Medio registre la CAGR regional más alta del 9,11% hasta 2031, impulsada por la nueva fabricación doméstica e iniciativas digitales centradas en la educación.

¿Qué impulsa el aumento premium en los precios de las laptops?

Las unidades de procesamiento neuronal integradas que habilitan cargas de trabajo de inteligencia artificial local, las pantallas OLED y OLED en tándem, y los chasis de metal reciclado están llevando a los modelos de lujo a una CAGR del 11,24%, según Mordor Intelligence.

¿Quiénes son los principales fabricantes de laptops para consumidores?

Lenovo, HP y Dell juntos controlaron aproximadamente el 60% de los envíos globales en 2025, colocándolos en la cima de la jerarquía competitiva.

¿Por qué las laptops de gaming superan el crecimiento de los clamshells tradicionales?

La popularidad de los esports y las GPU capaces de gaming QHD+ a 240 Hz están elevando el subsegmento de gaming a una CAGR del 9,42%, muy por encima de la tasa del mercado general.

¿Cómo afectará el fin del soporte de Windows 10 a las ventas?

El fin del soporte en octubre de 2025 aceleró las renovaciones empresariales a finales de 2025, proporcionando un impulso a la demanda de consumidores en 2026 a medida que los usuarios alinean los dispositivos personales con las actualizaciones del lugar de trabajo.

Última actualización de la página el: