Tamaño y Participación del Mercado de Laptops Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 113.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 149.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

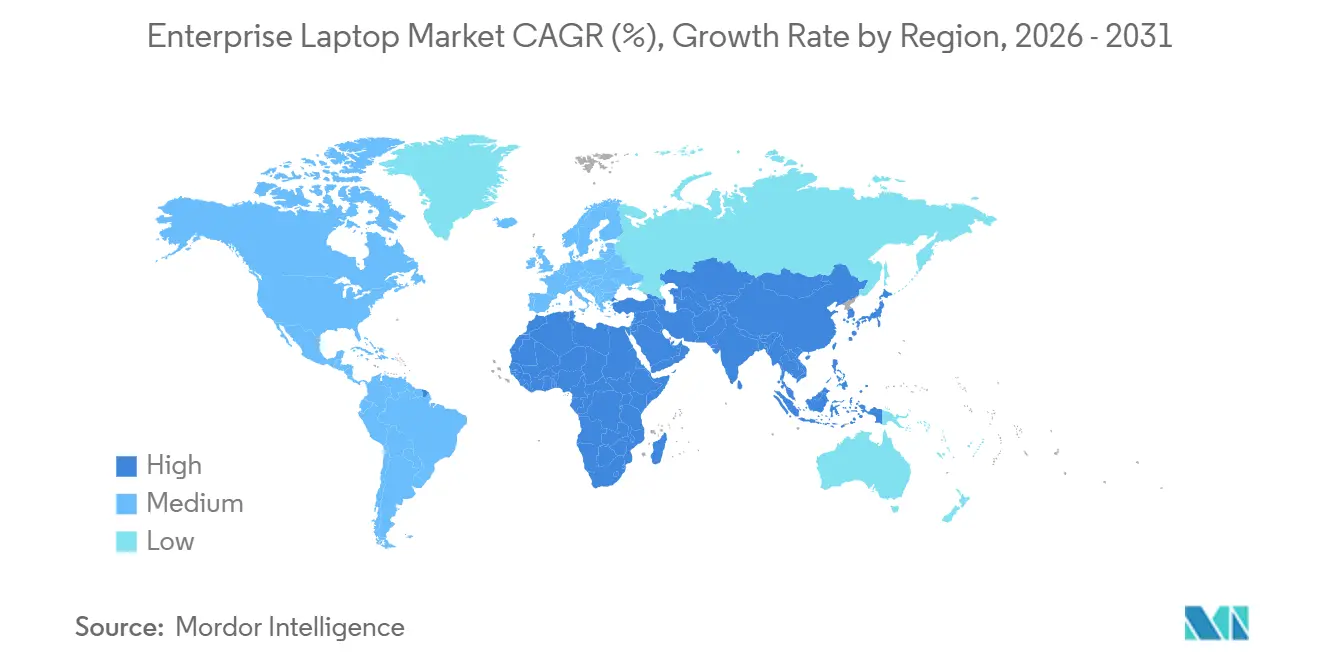

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

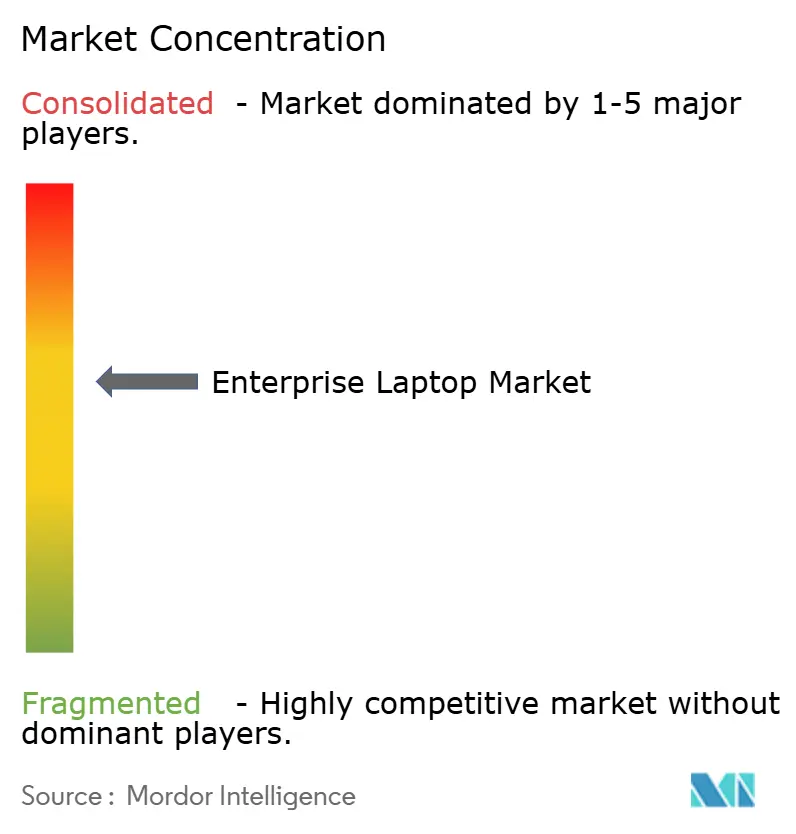

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Laptops Empresariales por Mordor Intelligence

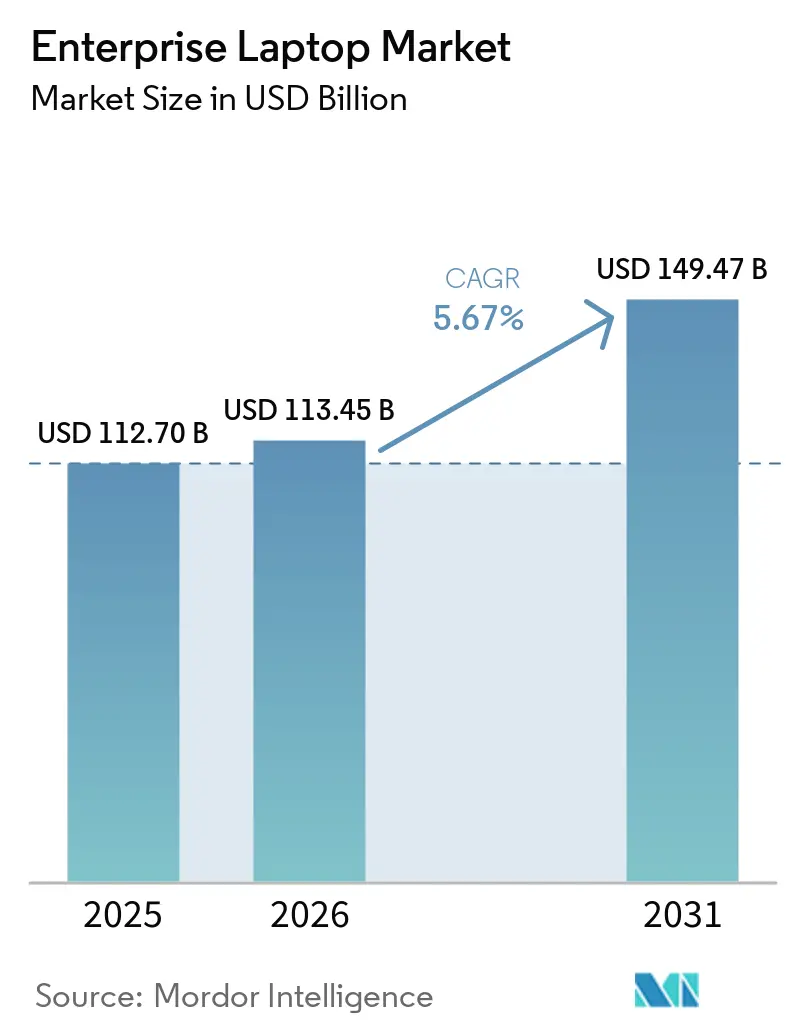

Se espera que el tamaño del mercado de laptops empresariales sea de USD 112,70 mil millones en 2025, USD 113,45 mil millones en 2026, y alcance USD 149,47 mil millones para 2031, creciendo a una CAGR del 5,67% de 2026 a 2031. La renovada demanda de hardware se intensificó a finales de 2025 tras el fin del soporte de Microsoft para Windows 10, adelantando el gasto en actualización que originalmente estaba contemplado en presupuestos plurianuales. El interés acumulado en la aceleración de inteligencia artificial en el dispositivo, las radios Wi-Fi 7 y las químicas de batería de ánodo de silicio añadieron capas de configuración premium que elevaron los precios de venta promedio. Al mismo tiempo, los mandatos de residencia de datos en Europa ralentizaron los ciclos de decisión, mientras que la escasez de componentes en nodos de memoria de ≤6 nm inyectó volatilidad de precios que desafió a los gestores de adquisiciones. La popularidad de las estaciones de trabajo móviles, el impulso de Chrome OS y el financiamiento de PC como Servicio señalaron colectivamente una base de demanda estructuralmente más diversificada al entrar en el período de pronóstico.

América del Norte proporcionó el mayor grupo de ingresos en 2025, aunque Asia-Pacífico se encuentra en la trayectoria más rápida gracias al crecimiento de envíos de dos dígitos de India y las expansiones de capacidad de China. Las grandes empresas aún dominan los volúmenes, pero las pequeñas y medianas empresas están escalando más rápido gracias a los contratos de dispositivo como servicio que convierten el gasto de capital en pagos operativos predecibles. La intensidad competitiva sigue siendo alta: Dell, HP y Lenovo mantienen claras ventajas de escala, Apple fortalece su posición en flujos de trabajo creativos y clínicos, y los especialistas en laptops resistentes continúan defendiendo sus nichos premium. Las empresas que combinan seguridad integrada en hardware, certificaciones de sostenibilidad y rendimiento listo para inteligencia artificial están mejor posicionadas para capturar la próxima ola de actualizaciones.

Conclusiones Clave del Informe

- Por geografía, América del Norte lideró con el 34,20% de la participación del mercado de laptops empresariales en 2025, mientras que Asia-Pacífico proyecta expandirse a una CAGR del 7,80% hasta 2031.

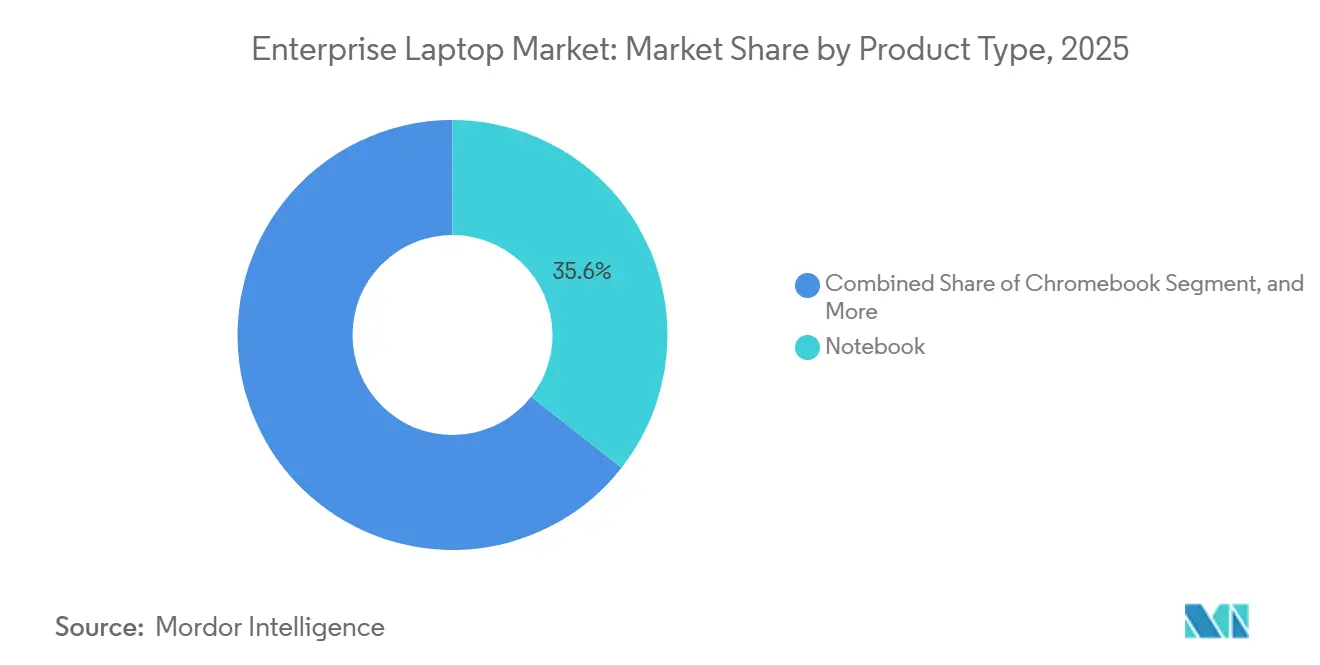

- Por tipo de producto, los notebooks tradicionales representaron el 35,60% de la participación de ingresos en 2025, mientras que se pronostica que las estaciones de trabajo móviles crecerán a una CAGR del 7,55% entre 2026 y 2031.

- Por sistema operativo, Windows retuvo el 75,21% de participación en 2025, aunque Chrome OS avanza a una CAGR del 8,15% durante 2026-2031.

- Por tamaño de organización, las grandes empresas representaron el 63,45% del volumen de envíos en 2025, pero se espera que las pequeñas y medianas empresas registren una CAGR del 9,00% hasta 2031.

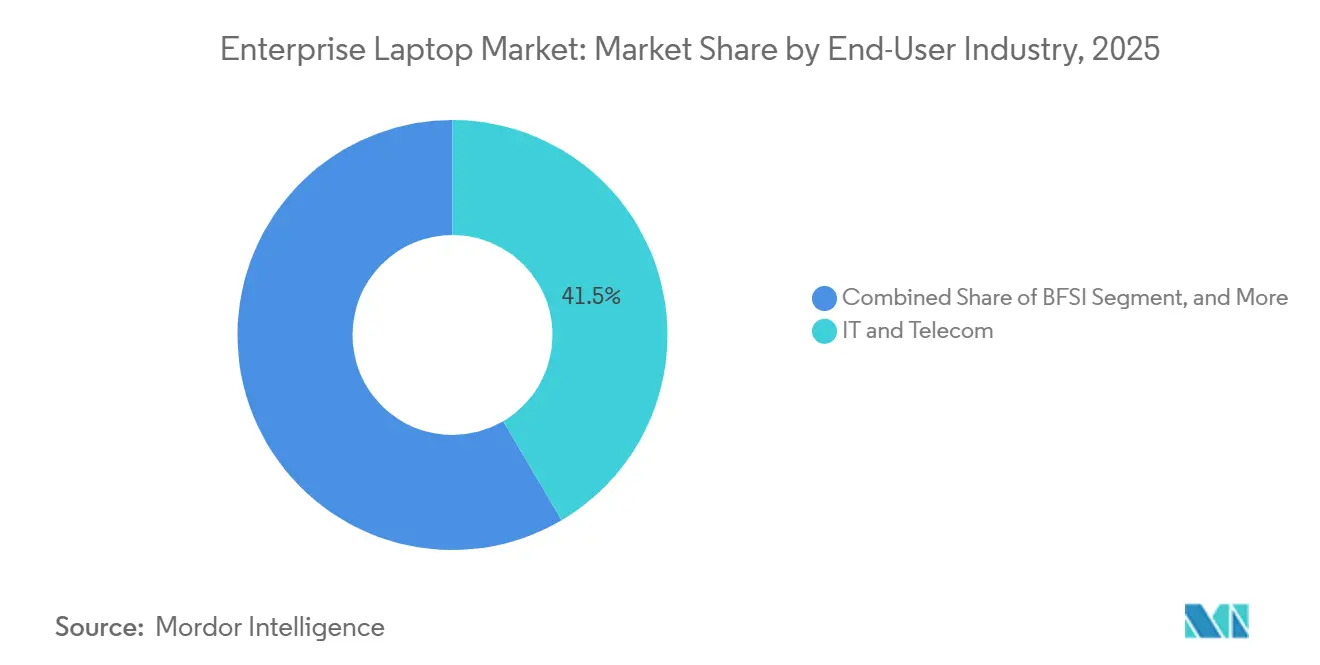

- Por industria de usuario final, la tecnología de la información y las telecomunicaciones mantuvieron el 41,52% de participación en 2025, mientras que se proyecta que la salud y las ciencias de la vida aumenten a una CAGR del 6,74% hasta 2031.

- Por tamaño de pantalla, la categoría de 14 a 16 pulgadas capturó el 34,80% de participación en 2025, mientras que las pantallas de más de 16 pulgadas están en camino de alcanzar una CAGR del 8,50% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Laptops Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los Ciclos de Actualización del Trabajo Híbrido | +1.8% | Global, mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Adopción de Seguridad de Punto Final Integrada en Hardware | +1.2% | Global, cumplimiento más estricto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Migración Empresarial a Wi-Fi 6/6E que Impulsa las Actualizaciones de Notebooks | +0.9% | América del Norte y Asia-Pacífico como núcleo, con expansión a Europa | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Sostenibilidad que Favorecen las Laptops de Bajo Consumo Energético | +0.7% | Europa y América del Norte lideran, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Contratos de PC como Servicio entre Grandes Empresas | +0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos de Aceleración de Inteligencia Artificial en el Dispositivo para Aplicaciones de Productividad | +0.5% | Global, adopción temprana en sectores de tecnología de la información, telecomunicaciones y salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Ciclos de Actualización del Trabajo Híbrido

Las empresas comprimieron los intervalos de reemplazo de más de cuatro años a aproximadamente tres años, ya que los empleados remotos requerían hardware más ligero con mayor resistencia para videoconferencias. El fin del ciclo de vida de Windows 10 de Microsoft orientó a las organizaciones hacia dispositivos con Windows 11, dado que las actualizaciones de seguridad extendidas alcanzan USD 427 por punto final en el tercer año, creando un incentivo de ahorro de costos. Aproximadamente el 40% de los equipos con Windows 10 existentes carecían del Módulo de Plataforma Segura 2.0, lo que hacía imposibles las actualizaciones en sitio y provocaba reemplazos masivos de flotas. Los proveedores combinaron el cumplimiento de Windows 11 con silicio listo para inteligencia artificial, y la mitad de los pedidos corporativos de Asia-Pacífico en 2025 especificaron capacidad de unidad de procesamiento neuronal. La confluencia de la transición del sistema operativo, la ergonomía del trabajo híbrido y los mensajes sobre inteligencia artificial aceleró las adquisiciones hacia un ciclo de 18 meses que elevó los ingresos a corto plazo, pero adelantó la demanda que de otro modo se habría distribuido en múltiples períodos fiscales.

Creciente Adopción de Seguridad de Punto Final Integrada en Hardware

Las penalizaciones por ransomware en el sector financiero promediaron USD 6,08 millones por brecha, un 25% por encima de la media intersectorial, lo que llevó a los comités de riesgo a nivel de directorio a exigir raíces de confianza en hardware.[1]IBM, "Informe sobre el Costo de una Brecha de Datos 2024," ibm.comLas directivas NIS2 de Europa y CISA de Estados Unidos ahora exigen el almacenamiento de claves criptográficas en firmware para infraestructuras críticas, lo que solo proporcionan las laptops certificadas con Common Criteria EAL 4+. El TPM Guard de HP, lanzado en 2025, bloquea el dispositivo si se extrae el chip, contrarrestando la manipulación en la cadena de suministro. Los compradores del sector bancario, sanitario y público desplazaron así sus listas de preselección hacia modelos que superan la validación FIPS 140-3, eliminando aproximadamente un tercio de los SKU de grado de consumo de los procesos de licitación. El impulsor de seguridad crece a mediano plazo a medida que los marcos de auditoría se endurecen y las primas de ciberseguros favorecen los controles basados en hardware.

Migración Empresarial a Wi-Fi 6/6E que Impulsa las Actualizaciones de Notebooks

Las empresas que instalaban Wi-Fi 6E y probaban Wi-Fi 7 descubrieron que las radios de laptops más antiguas no podían aprovechar la banda de 6 GHz, socavando las inversiones en red. Los despliegues de puntos de acceso en campus de América del Norte aumentaron un 78% en 2025, creando una incompatibilidad de dispositivos que se manifestó como picos de latencia durante la colaboración por video. La operación de múltiples enlaces de Wi-Fi 7 permite una latencia inferior a 5 ms, un requisito previo para los sistemas de control de fabricación y los casos de uso de telecirugía. Los chipsets integraron Bluetooth 5.4 y banda ultraancha, habilitando el posicionamiento en interiores y la autenticación por proximidad, pero requiriendo nuevo silicio en los dispositivos. Las asignaciones armonizadas de 6 GHz en más de 70 naciones a finales de 2025 convencieron a las empresas multinacionales de acelerar las actualizaciones globales de notebooks en lugar de esperar el vencimiento de los contratos de arrendamiento.

Mandatos Corporativos de Sostenibilidad que Favorecen las Laptops de Bajo Consumo Energético

El 72% de las multinacionales solicitó la divulgación del Alcance 3 a sus proveedores en 2025, incorporando métricas de carbono en los cuadros de mando de adquisiciones. Las laptops con certificación ENERGY STAR 9.0 reducen el consumo de energía un 30% respecto a las líneas base anteriores, mientras que el Reglamento de Ecodiseño Europeo, vigente desde enero de 2026, prohíbe los modelos que no alcancen el 80% de reciclabilidad. Los Principios de Sostenibilidad Digital del PNUD desbloquearon la aprobación ejecutiva para programas de devolución de dispositivos que superan el 90% de reciclaje verificado. Los proveedores que ofrecen envíos neutros en carbono y chasis de aluminio reciclado obtienen puntos de diferenciación en las licitaciones públicas, convirtiendo el cumplimiento ambiental en un catalizador de ventas a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Suministro de Componentes en Nodos Avanzados (≤ 6 nm) | -0.8% | Global, aguda en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Políticas Extendidas de Ciclo de Vida de Escritorios en Pequeñas y Medianas Empresas Sensibles al Costo | -0.5% | América del Sur, África, Asia-Pacífico con elasticidad de precio | Mediano plazo (2-4 años) |

| Normas de Residencia de Datos que Dificultan la Estandarización Global de Flotas de Dispositivos | -0.3% | Europa, Oriente Medio, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Intensificación de la Competencia de Chromebooks y Tabletas Empresariales | -0.2% | Sectores de educación y gobierno a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Componentes en Nodos Avanzados (≤ 6 nm)

Las fábricas de memoria priorizaron los aceleradores de inteligencia artificial de alto margen, privando a las líneas de DRAM y NAND de uso general y elevando los precios de contrato entre un 10 y un 15% en el segundo semestre de 2025. Los fabricantes de equipos originales vieron duplicarse los plazos de entrega a 8-12 semanas, lo que obligó a implementaciones por fases que no se alineaban con la financiación del año fiscal. El pronóstico de envíos de India para 2026 cayó de 15,9 millones a 14,3 millones de unidades, ya que la escasez superó la vibrante demanda. Los bloqueos de precios basados en contratos cubrieron parcialmente la exposición, pero limitaron la flexibilidad de descuentos en licitaciones competitivas. Aunque están programadas expansiones de fundición, la fricción geopolítica en torno a los controles de exportación de semiconductores mantiene la incertidumbre a corto plazo.

Políticas Extendidas de Ciclo de Vida de Escritorios en Pequeñas y Medianas Empresas Sensibles al Costo

La inflación y la depreciación de divisas extendieron la vida útil de los escritorios más allá de cinco años en América del Sur y África, postergando la migración a laptops. El real brasileño cayó un 12% frente al dólar estadounidense, inflando los costos de importación y ampliando la brecha de propiedad entre escritorios y equipos móviles. La escasez de servicios de reparación inclina aún más a los compradores hacia la lógica de seguir usando lo que funciona. El software basado en la nube aligera las cargas de procesamiento, haciendo que el hardware más antiguo sea funcional para tareas de correo electrónico y hojas de cálculo, por lo que la disposición a pagar por movilidad premium sigue siendo moderada. Mientras persistan los vientos en contra macroeconómicos, los presupuestos de actualización en las pequeñas y medianas empresas se rezagarán respecto a la demanda empresarial hasta en dos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Estaciones de Trabajo Móviles Marcan el Ritmo Premium

Se proyecta que las estaciones de trabajo móviles crecerán a una CAGR del 7,55% hasta 2031, superando al mercado de laptops empresariales en general. Estas plataformas combinan GPU discretas que alcanzan 672 tera-operaciones por segundo con 128 GB de memoria DDR5, abordando cargas de trabajo de ingeniería e imágenes médicas que anteriormente vinculaban a los usuarios a torres fijas. La serie ThinkPad P de Lenovo ilustra cómo las baterías de ánodo de silicio ahora ofrecen 1.000 Wh L en chasis de menos de 2 kg, acumulando ganancias de autonomía sobre la densidad de rendimiento. Los notebooks tradicionales mantuvieron el 35,60% de la participación del mercado de laptops empresariales en 2025, pero la mercantilización erosiona los márgenes a medida que la capacidad de gráficos integrados satisface las necesidades de productividad convencionales. Los ultrabooks ganan la preferencia ejecutiva gracias a factores de forma de menos de 1 kg y baterías de 15 horas, mientras que los convertibles 2 en 1 capturan tareas de campo orientadas al lápiz óptico a pesar de los debates continuos sobre la durabilidad de las bisagras. Las laptops resistentes retienen verticales leales dispuestas a pagar primas del 30-50% por las credenciales MIL-STD-810H e IP65, y los Chromebooks mantienen posiciones optimizadas en costo en educación y gobierno justificadas por estudios de impacto económico total que citan ahorros de USD 500 por dispositivo.

Las necesidades de rendimiento ya no se limitan a la renderización de gráficos. Microsoft Copilot+ especifica umbrales de unidad de procesamiento neuronal cercanos a 45 TOPS, orientando las adquisiciones de estaciones de trabajo hacia silicio listo para inteligencia artificial.[2]Microsoft Asia, "Informe de Tendencias de Inteligencia Artificial de Microsoft Asia 2025," news.microsoft.com Las certificaciones de proveedores independientes de software de Autodesk y Siemens siguen siendo guardianes de las adquisiciones, y las etiquetas EPEAT Gold y ENERGY STAR 9.0 inclinan cada vez más las puntuaciones de las solicitudes de propuesta en competencias reñidas. A medida que más industrias llevan la simulación al borde, el tamaño del mercado de laptops empresariales vinculado a las estaciones de trabajo móviles debería continuar superando la curva agregada, aunque con sensibilidad al precio de los componentes debido a los insumos premium de la lista de materiales.

Por Sistema Operativo: Chrome OS Consolida un Nicho de Crecimiento

Windows mantuvo una participación del 75,21% en 2025, anclada por la integración con Active Directory y las pilas de software heredado. Sin embargo, Chrome OS se expande a una CAGR del 8,15% a medida que los registros de cero incidentes de ransomware y el ahorro de USD 500 por dispositivo resuenan entre los directores de información. Korean Air, Wayfair y Telus escalaron cada una sus flotas por encima de las 10.000 unidades tras que Forrester calculara un retorno sobre la inversión del 208% a tres años. Chrome OS Flex convierte equipos Windows retirados en puntos finales seguros, extendiendo la vida útil del hardware sin gasto de capital. macOS sigue siendo un nicho de alta satisfacción, reforzado por las ganancias de autonomía de la batería del M4 y las tasas de fallo inferiores al 1% reportadas por UCLA Health. Linux mantiene relevancia en laboratorios de ingeniería de software y ciberseguridad que valoran los núcleos abiertos por encima del soporte comercial.

Las normas de residencia de datos complican los despliegues homogéneos de sistemas operativos. El 61% de los directores de información de Europa Occidental se orientó hacia nubes soberanas en 2025, requiriendo instancias de gestión locales y añadiendo trámites de cumplimiento. A medida que crece la divergencia de políticas, la gestión de puntos finales con múltiples sistemas operativos se convierte en un requisito básico, elevando sutilmente la carga de gestión incluso cuando el mercado de laptops empresariales se beneficia de la innovación diversificada de plataformas.

Por Tamaño de Organización: El Financiamiento Basado en Servicios Eleva la Adopción en Pequeñas y Medianas Empresas

Las grandes empresas representaron el 63,45% del tamaño del mercado de laptops empresariales en 2025, aprovechando los precios por volumen y las imágenes estandarizadas. Sus arrendamientos plurianuales y ciclos de depreciación crean una demanda predecible, pero también alargan los procesos de decisión. Sin embargo, se prevé que las pequeñas y medianas empresas avancen a una CAGR del 9,00% hasta 2031, impulsadas por contratos de PC como Servicio que agrupan hardware, seguridad y soporte en líneas operativas mensuales. El modelo elimina el impacto inicial del precio y simplifica la presupuestación del ciclo de vida. Las pequeñas y medianas empresas de Asia-Pacífico y América del Sur se inclinan por configuraciones equilibradas —16 GB de memoria, SSD de 512 GB— mientras evitan las primas de los modelos ultradelgados. La adopción de software como servicio en la nube reduce los requisitos de cómputo local, permitiendo a las pequeñas y medianas empresas extender las actualizaciones hasta que el hardware falle en lugar de ralentizarse; sin embargo, se está formando un punto de inflexión a medida que las cargas de trabajo de inteligencia artificial demandan inferencia en el dispositivo incluso para equipos pequeños. Las empresas con más de 10.000 puestos están pilotando pilas de confianza cero que incorporan atestación de hardware, pero las pequeñas y medianas empresas valoran los envoltorios de seguridad gestionados por proveedores que reducen el riesgo ante la limitada experiencia interna.

Por Industria de Usuario Final: La Salud Acelera la Atención Digital Móvil

La tecnología de la información y las telecomunicaciones representaron el 41,52% de la participación del mercado de laptops empresariales en 2025, pero la salud y las ciencias de la vida llevan el vector de avance más fuerte con una CAGR del 6,74%. Los despliegues de registros médicos electrónicos y la telemedicina requieren laptops antimicrobianas y sin ventilador que duren un turno completo de 12 horas. UCLA Health estandarizó en MacBook Air M4 y Dell Latitude Pro 16 Plus, citando tasas de fallo en campo inferiores al 1% y baterías con una duración entre un 20 y un 40% mayor que reducen los traspasos de enfermeras para la carga. Los modelos de Dynabook reportan una fiabilidad similar, un requisito innegociable en quirófanos donde el tiempo de inactividad afecta los resultados clínicos. El sector financiero, por su parte, invierte en el Módulo de Plataforma Segura 2.0 y la atestación de firmware para reducir los costos de brechas que superan los USD 6 millones. Los segmentos de educación migran hacia Chrome OS para reducir los tickets de soporte técnico y la exposición al ransomware, mientras que las adquisiciones gubernamentales dependen del cumplimiento de FIPS 140-3 y Common Criteria EAL 4+ que muchos SKU de consumo no poseen.

Por Tamaño de Pantalla: Los Paneles Grandes Satisfacen las Necesidades de las Estaciones de Trabajo Móviles

Se proyecta que los paneles de más de 16 pulgadas se expandirán a una CAGR del 8,50%, impulsados por ingenieros y creadores de contenido que desean lienzos similares a los de escritorio sin monitores conectados. Las tecnologías Mini-LED y de diodo orgánico emisor de luz ofrecen alto rango dinámico, aunque con primas del 15-25%. El grupo convencional de 14 a 16 pulgadas mantuvo el 34,80% de participación en 2025, equilibrando el peso de transporte con el espacio de trabajo utilizable. Los dispositivos de menos de 12 pulgadas se aferran a los nichos de ultra-movilidad y educación, pero enfrentan presión de precios de las tabletas con teclados desmontables. La reducción de marcos y las relaciones de aspecto 3:2 ahora otorgan a los chasis de 14 pulgadas los píxeles verticales antes reservados para los diseños de 15 pulgadas, difuminando las líneas categóricas. Las pantallas de alta frecuencia de actualización de 120 Hz atraen a operadores bursátiles e ingenieros de simulación, y los concentradores USB-C compensan las pantallas internas más pequeñas al permitir dos monitores externos con una sola conexión de cable, ampliando la adopción del mercado de laptops empresariales incluso donde el espacio de pantalla es un punto de dolor diario.

Análisis Geográfico

Asia-Pacífico ancla la trayectoria de crecimiento, con el tamaño del mercado de laptops empresariales en la región avanzando a una CAGR proyectada del 7,80% hasta 2031. India estableció un récord de envíos de 15,9 millones de notebooks en 2025 tras la normalización del trabajo híbrido, aunque la escasez de memoria redujo las perspectivas de 2026 a 14,3 millones de unidades. Los volúmenes de producción de China superaron los 35 millones de unidades para la demanda interna y 67 millones para la exportación, reflejando la escala de los fabricantes por contrato que abastecen a las marcas globales. Países del Sudeste Asiático como Vietnam e Indonesia registraron un crecimiento de notebooks de dos dígitos junto con inversión extranjera directa en nuevos corredores de fabricación.

América del Norte mantuvo el 34,20% de participación en 2025, impulsada por altos presupuestos de tecnología de la información per cápita y estrictas normas de seguridad que orientan a los compradores hacia protecciones integradas en hardware. El plazo de fin de soporte de Windows 10 forzó adelantos presupuestarios en una ventana ajustada de 18 meses, y los directores financieros adoptaron el PC como Servicio para alinear los pagos con los períodos de uso. El gasto en tecnología de la información de Europa alcanzó EUR 1,5 billones (USD 1,59 billones) en 2026, con el segmento de dispositivos creciendo un 10,1% interanual, impulsado por los despliegues de nube soberana e inteligencia artificial generativa. Sin embargo, las leyes de soberanía de datos fragmentaron las adquisiciones, ya que los equipos de cumplimiento validaron las certificaciones específicas de cada país antes de emitir las órdenes de compra.

América del Sur experimentó una tendencia favorable en 2023, pero la depreciación de divisas complicó las importaciones de laptops en 2025-2026. Las licitaciones de notebooks con capacidad de inteligencia artificial respaldadas por el gobierno de Brasil ilustran la demanda latente a pesar de las presiones macroeconómicas.[3]Serpro Brasil, "Serpro Licita Notebooks con Capacidad de Inteligencia Artificial," serpro.gov.br El gasto en tecnología de la información en Oriente Medio y África ascendió a USD 169 mil millones en 2026, con iniciativas del Consejo de Cooperación del Golfo que impulsan despliegues de nube soberana que a su vez requieren flotas de laptops gestionadas localmente. En general, las diferencias regionales dependen de la estabilidad económica, la postura regulatoria y los incentivos de fabricación doméstica, pero el trabajo híbrido y las iniciativas de inteligencia artificial trascienden fronteras como catalizadores universales para las actualizaciones de laptops empresariales.

Panorama Competitivo

Dell, HP y Lenovo controlan colectivamente aproximadamente el 60-65% de los ingresos globales, lo que refleja economías de escala en abastecimiento, redes de servicio globales y contratos de PC como Servicio que combinan financiamiento con soporte del ciclo de vida. Cada proveedor destaca baterías de ánodo de silicio que alcanzan 1.000 Wh L, radios Wi-Fi 7 capaces de agregación multibanda y chips del Módulo de Plataforma Segura 2.0 ahora obligatorios para Windows 11. Lenovo y NVIDIA codesarrollaron estaciones de trabajo móviles con GPU RTX PRO Blackwell, entregadas con certificaciones de Autodesk y Siemens que eliminan la incertidumbre de controladores para los ingenieros de diseño. HP se diferencia mediante la detección de manipulación TPM Guard alineada con las directivas de cadena de suministro de CISA, atrayendo a cuentas de defensa e infraestructura crítica.

Apple se expande en el ámbito empresarial gracias a la prolongada autonomía de batería y las bajas tasas de fallo de su portafolio M4, atributos que consolidaron la estandarización de UCLA Health. Los proveedores de Chrome OS, en particular la propia línea Pixel de Google y el TravelMate P6 de Acer, disrumpen los despliegues en educación y ciertos sectores gubernamentales al presumir de cero incidentes de ransomware y una gestión centralizada simplificada. Los especialistas en equipos resistentes Getac y Panasonic defienden los segmentos de servicio de campo y militar respaldados por los requisitos MIL-STD-810H e IP65 que compensan los menores volúmenes con primas de precio del 30-50%. Con Microsoft Copilot+ estableciendo nuevas líneas base de silicio para inteligencia artificial, los competidores se apresuran a integrar unidades de procesamiento neuronal que superen los 40 TOPS, apostando su participación futura en su capacidad de satisfacer los flujos de trabajo emergentes de inteligencia artificial sin sacrificar la autonomía de la batería ni el margen térmico. Las certificaciones de sostenibilidad como EPEAT Gold y ENERGY STAR 9.0 sirven cada vez más como factores decisivos en las licitaciones públicas, diferenciando aún más a los proveedores que priorizan los materiales reciclados y los esquemas de devolución verificados.

Líderes de la Industria de Laptops Empresariales

-

Dell Inc.

-

HP Inc.

-

Lenovo Group Limited

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Dynabook obtuvo la certificación ENERGY STAR 9.0 para el Portégé X40, reduciendo el consumo de energía un 30% y cumpliendo los mandatos europeos de reciclabilidad.

- Marzo de 2026: Lenovo presentó las estaciones de trabajo móviles ThinkPad P Series listas para inteligencia artificial con GPU RTX PRO Blackwell y baterías de ánodo de silicio.

- Enero de 2026: Dell inició el ensamblaje local de servidores de inteligencia artificial en Hortolândia, Brasil, reduciendo los aranceles de importación y los plazos de entrega para los clientes latinoamericanos.

- Noviembre de 2025: Apple lanzó el MacBook Pro con chips M4 Pro y M4 Max, habilitando cargas de trabajo empresariales de 24 horas; UCLA Health adoptó el MacBook Air M4 en toda su flota.

Alcance del Informe Global del Mercado de Laptops Empresariales

El Mercado de Laptops Empresariales comprende dispositivos portátiles que las organizaciones despliegan para uso empresarial en entornos corporativos, gubernamentales e institucionales. Este mercado abarca notebooks empresariales, ultrabooks, estaciones de trabajo móviles, laptops resistentes y convertibles de grado empresarial. Moldeado por la movilidad de la fuerza laboral, las necesidades de seguridad, la gestión de dispositivos y las tendencias de trabajo híbrido, las adquisiciones suelen implicar compras a gran escala, contratos a largo plazo, servicios gestionados y una gobernanza estricta de tecnología de la información.

El Informe del Mercado de Laptops Empresariales está Segmentado por Tipo de Producto (Ultrabook, Notebook, Convertible 2 en 1, Laptop Resistente, Estación de Trabajo Móvil y Chromebook), Sistema Operativo (Windows, macOS, Chrome OS y Linux), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Gobierno y Sector Público, Educación, Salud y Ciencias de la Vida, Servicios Financieros Bancarios y de Seguros, Tecnología de la Información y Telecomunicaciones y Otras Industrias de Usuario Final), Tamaño de Pantalla (Menos de 12 Pulgadas, 12 a 14 Pulgadas, 14 a 16 Pulgadas y Más de 16 Pulgadas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Ultrabook |

| Notebook |

| Convertible 2 en 1 |

| Laptop Resistente |

| Estación de Trabajo Móvil |

| Chromebook |

| Windows |

| macOS |

| Chrome OS |

| Linux |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gobierno y Sector Público |

| Educación |

| Salud y Ciencias de la Vida |

| Servicios Financieros Bancarios y de Seguros |

| Tecnología de la Información y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| Menos de 12 Pulgadas |

| 12 a 14 Pulgadas |

| 14 a 16 Pulgadas |

| Más de 16 Pulgadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Ultrabook | |

| Notebook | ||

| Convertible 2 en 1 | ||

| Laptop Resistente | ||

| Estación de Trabajo Móvil | ||

| Chromebook | ||

| Por Sistema Operativo | Windows | |

| macOS | ||

| Chrome OS | ||

| Linux | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | Gobierno y Sector Público | |

| Educación | ||

| Salud y Ciencias de la Vida | ||

| Servicios Financieros Bancarios y de Seguros | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Otras Industrias de Usuario Final | ||

| Por Tamaño de Pantalla | Menos de 12 Pulgadas | |

| 12 a 14 Pulgadas | ||

| 14 a 16 Pulgadas | ||

| Más de 16 Pulgadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de laptops empresariales y el crecimiento proyectado?

El tamaño del mercado de laptops empresariales se sitúa en USD 113,45 mil millones en 2026 y se prevé que alcance USD 149,47 mil millones para 2031, lo que refleja una CAGR del 5,67%.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más alta del 7,80%, impulsada por la creciente demanda de notebooks de India y las ampliaciones de capacidad de fabricación en todo el Sudeste Asiático.

¿Por qué las empresas están acelerando los ciclos de actualización después de 2025?

El fin del soporte de Microsoft para Windows 10 incrementó los costos de seguridad extendida y, combinado con las demandas del trabajo híbrido, adelantó los reemplazos de hardware a una ventana de 18 meses.

¿Cómo están moldeando los mandatos de sostenibilidad las adquisiciones?

ENERGY STAR 9.0, EPEAT Gold y el Reglamento de Ecodiseño de Europa ahora se consideran en la mayoría de las solicitudes de propuesta, orientando a los compradores hacia laptops energéticamente eficientes y reciclables, al tiempo que favorecen a los proveedores que ofrecen envíos neutros en carbono.

¿Qué sistema operativo muestra el mayor potencial de crecimiento?

Chrome OS lidera el crecimiento con una CAGR del 8,15% hasta 2031, impulsado por ahorros documentados de USD 500 por dispositivo y un retorno sobre la inversión del 208% a tres años.

Última actualización de la página el: