Tamaño y participación del mercado de envases de alimentos enlatados de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

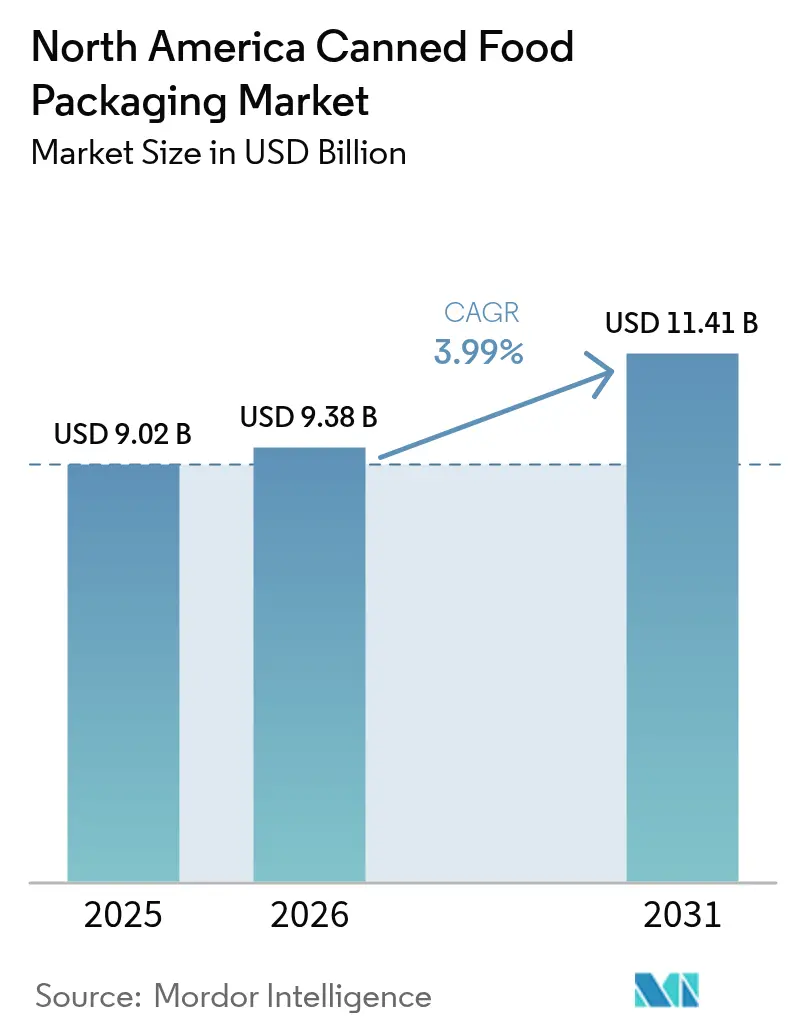

| Tamaño del mercado en el año base (2025) | 9.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

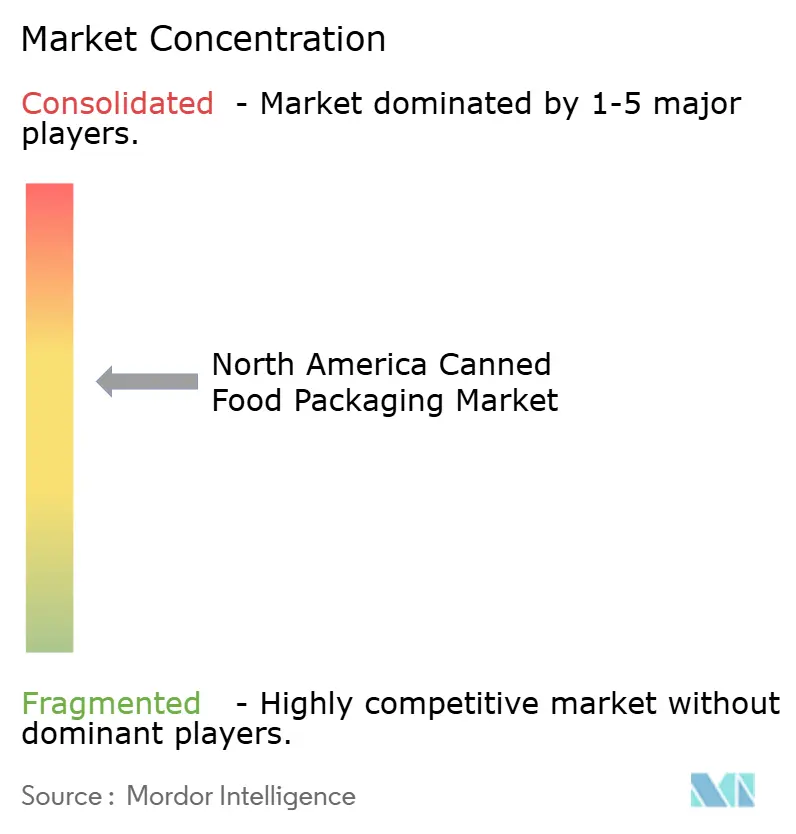

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de alimentos enlatados de América del Norte por Mordor Intelligence

El tamaño del mercado de envases de alimentos enlatados de América del Norte en 2026 se estima en USD 9.38 mil millones, creciendo desde el valor de 2025 de USD 9.02 mil millones con proyecciones para 2031 que muestran USD 11.41 mil millones, creciendo a una CAGR del 3,99% durante 2026-2031. El aluminio mantuvo el liderazgo con una participación del 54,57% en 2024, respaldado por sistemas de reciclaje de circuito cerrado que se alinean con los objetivos gubernamentales de reciclaje y refuerzan el posicionamiento de marcas premium.[1]"Crown Holdings, Inc. informa los resultados del primer trimestre de 2025," Crown Holdings, crowncork.com Las comidas preparadas dominaron el consumo con el 28,95% del valor gracias a los estilos de vida de trabajo remoto y la creciente preferencia por porciones individuales, mientras que las sopas y caldos registraron el crecimiento más rápido con una CAGR del 5,68% a medida que los compradores se inclinaron por alimentos reconfortantes durante la incertidumbre económica. La innovación estructural es otro catalizador de crecimiento: los formatos de embutición y reembutición (DRD) de dos piezas se están escalando a una CAGR del 6,01% porque reducen el uso de metal e integran tapas de apertura fácil que simplifican la preparación de comidas. A nivel regional, Estados Unidos controló una participación del 72,95% en 2024 gracias a sólidas redes de comercio minorista de comestibles, mientras que México se acelera a una CAGR del 6,534% hasta 2030 en medio de la industrialización y la expansión de la clase media.

Conclusiones clave del informe

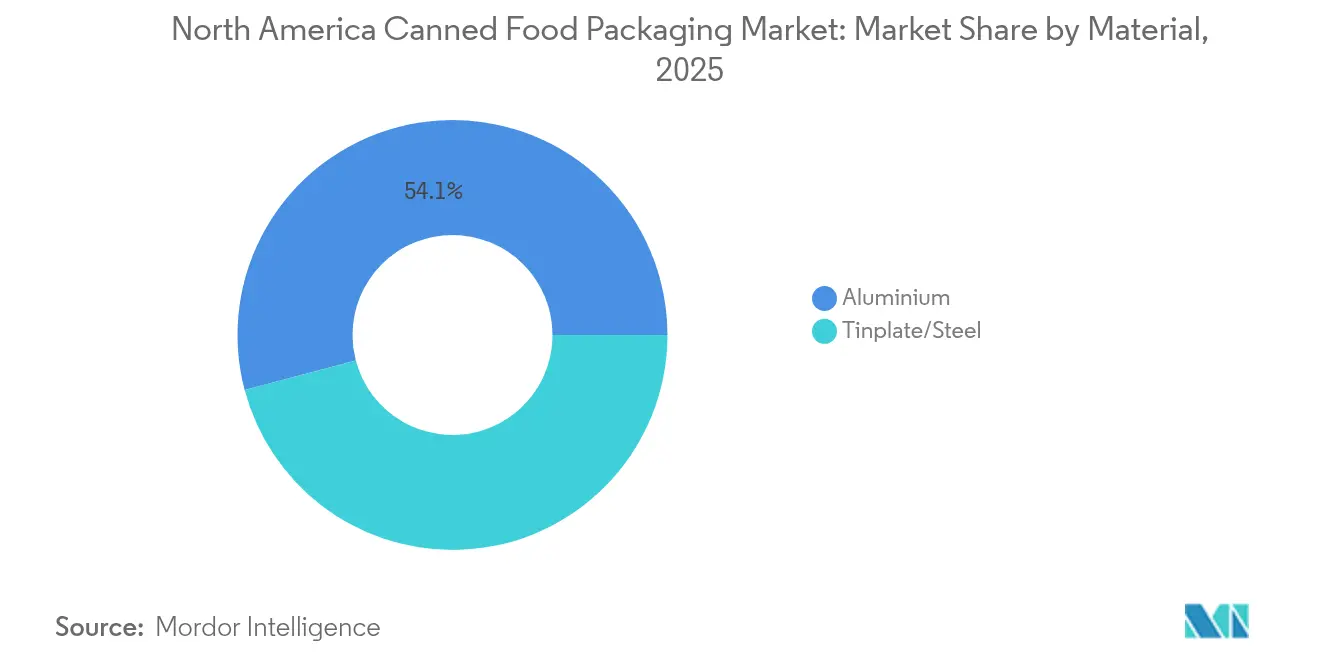

- Por material, el aluminio lideró con una participación del 54,12% del mercado de envases de alimentos enlatados de América del Norte en 2025; se proyecta que el aluminio crecerá a una CAGR del 5,18% hasta 2031.

- Por aplicación, las comidas preparadas mantuvieron una participación de ingresos del 28,61% en 2025; se prevé que las sopas y caldos avancen a una CAGR del 5,51% hasta 2031.

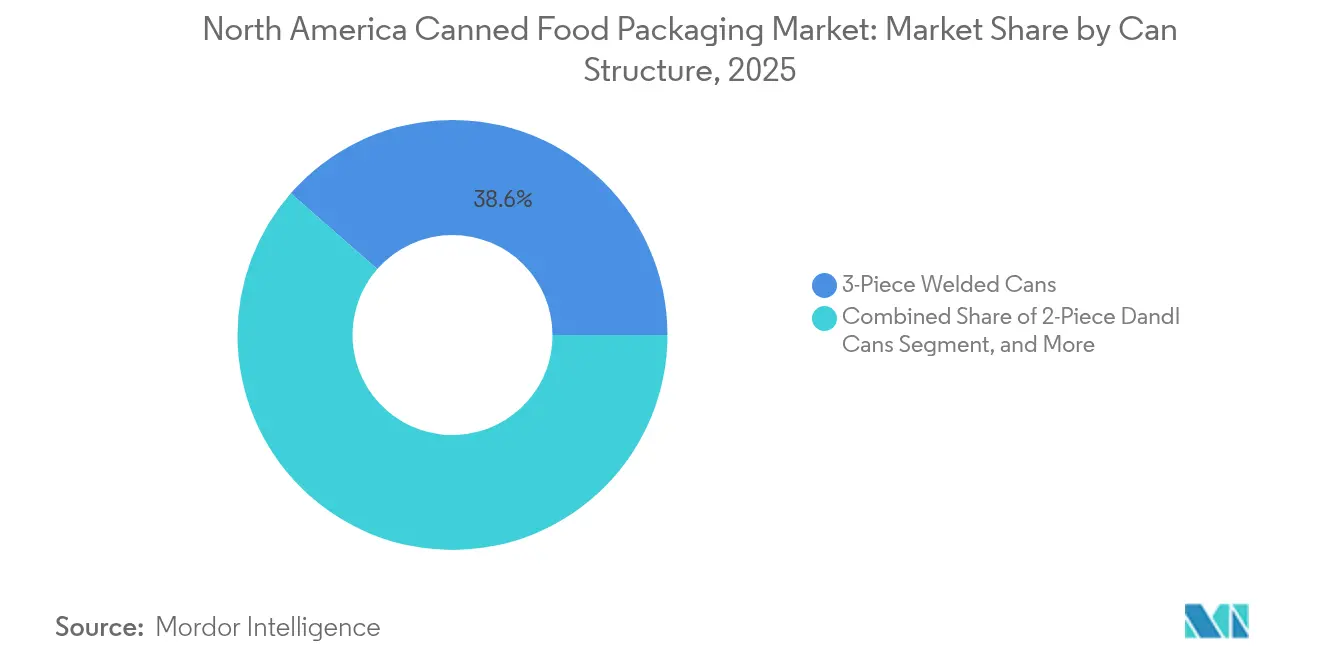

- Por estructura de lata, los formatos soldados de tres piezas representaron una participación del 38,55% en 2025, mientras que las latas DRD de dos piezas se expanden a una CAGR del 5,82%.

- Por capacidad de lata, el segmento de 201–500 g capturó el 29,42% de participación del tamaño del mercado de envases de alimentos enlatados de América del Norte en 2025 y avanza a una CAGR del 5,66%.

- Por geografía, Estados Unidos lideró con una participación del 72,40% del tamaño del mercado de envases de alimentos enlatados de América del Norte en 2025; México registra la CAGR proyectada más alta del 6,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de alimentos enlatados de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del consumo de comidas de conveniencia y preparadas | +1.2% | Estados Unidos y Canadá, con repercusión en los centros urbanos de México | Mediano plazo (2-4 años) |

| Impulso de sostenibilidad hacia latas de metal infinitamente reciclables | +0.8% | En toda América del Norte, más intenso en California, Ontario y Columbia Británica | Largo plazo (≥ 4 años) |

| Aumento de la capacidad de enlatado de alimentos para mascotas en Estados Unidos y Canadá | +0.9% | Estados Unidos y Canadá, concentrado en el Medio Oeste y Ontario | Corto plazo (≤ 2 años) |

| Expansión de marcas propias de minoristas en categorías de alimentos enlatados | +0.7% | Estados Unidos y Canadá, liderado por las principales cadenas minoristas | Mediano plazo (2-4 años) |

| Relocalización de la producción de latas de metal para evitar los aranceles de la Sección 232 | +0.5% | Estados Unidos, con beneficios indirectos para los proveedores canadienses | Corto plazo (≤ 2 años) |

| Demanda de fabricantes de equipos originales de latas inteligentes con código QR que permiten la trazabilidad | +0.3% | En toda América del Norte, con adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de comidas de conveniencia y preparadas

Las comidas preparadas ya representan el 28,95% del mercado de envases de alimentos enlatados de América del Norte y continúan creciendo a medida que los trabajadores equilibran horarios híbridos con tiempo de cocción limitado. Mars está invirtiendo USD 2 mil millones en producción en Estados Unidos hasta 2026, una cifra que ilustra la confianza de las marcas en los formatos estables en estantería que permiten una distribución racionalizada y ciclos de inventario anuales. Las líneas DRD de dos piezas añadidas por Crown en Iowa y Minnesota acortan los pasos de costura, produciendo latas más elegantes que encajan en nichos de estilo portavaso populares en sopas de porción individual. Las normas de trazabilidad de la FDA están motivando aún más la adopción de tapas codificadas por lote que simplifican las retiradas del mercado y refuerzan la confianza del consumidor. En conjunto, estas dinámicas mantienen al mercado de envases de alimentos enlatados de América del Norte firmemente alineado con la tendencia de conveniencia.

Impulso de sostenibilidad hacia latas de metal infinitamente reciclables

La reciclabilidad infinita del aluminio resuena con los mandatos estatales en California, Ontario y Columbia Británica que exigen un alto contenido posconsumo para 2028. Crown informa que aproximadamente el 80% de los nuevos lanzamientos de productos en bebidas dependen ahora del aluminio, una señal de que las carteras de alimentos seguirán el mismo camino a medida que los propietarios de marcas sincronicen sus elecciones de envase con las métricas ESG. La planta Waco de Electrolit, de USD 400 millones, está diseñada para sustratos no vírgenes, ilustrando cómo la capacidad entrante está preparada para el futuro conforme a los objetivos de economía circular. Dado que el metal puede refundirse infinitamente sin pérdida de barrera, los minoristas utilizan sus credenciales como tema narrativo en el envase para justificar precios premium en estantería. A medida que las regulaciones se endurecen, el foso de sostenibilidad se fortalece, consolidando el crecimiento a largo plazo del mercado de envases de alimentos enlatados de América del Norte.

Aumento de la capacidad de enlatado de alimentos para mascotas en Estados Unidos y Canadá

La humanización de las mascotas significa que los dueños exigen seguridad microbiológica equivalente a la de los alimentos para bebés, favoreciendo el metal retortable que proporciona una vida útil en estantería de 24 meses sin conservantes. Nestlé Purina está invirtiendo USD 220 millones en México mientras ADM abre una planta de alimentos húmedos de USD 39 millones en Estados Unidos, añadiendo colectivamente millones de latas de entre 85 g y 369 g por semana. Las líneas de Crown en Dubuque y Owatonna se especializan en formas cónicas que facilitan el vaciado del cuenco para dietas de razas pequeñas, lo que demuestra que la personalización del formato capta la demanda de nichos. Los contenedores medianos de 201–500 g, ya la banda de capacidad de más rápido crecimiento, son los que más se benefician de estos lanzamientos. La resiliencia de la categoría ante las recesiones compensa las oscilaciones de las materias primas, anclando así los volúmenes a corto plazo en el mercado de envases de alimentos enlatados de América del Norte.

Expansión de marcas propias de minoristas en categorías de alimentos enlatados

Las marcas propias ofrecen a los supermercados una cobertura de margen mientras persiste la inflación de las marcas comerciales. La entrada Saver de Amazon aprovecha tapas habilitadas con código QR para promover vídeos de recetas, elevando el compromiso mientras mantiene los precios minoristas entre un 10% y un 15% por debajo de las ofertas nacionales. Crown señala que el 46% de los compradores estadounidenses compran ahora productos de marca propia exclusivamente, lo que impulsa a los transformadores a flexibilizar los horarios de planta para tiradas más cortas y arte de etiquetas variado. Silgan asegura acuerdos de suministro plurianuales que actualmente cubren aproximadamente el 90% de los volúmenes de latas previstos para 2024, bloqueando la utilización de activos por encima del 88% y estabilizando el EBITDA a pesar de la volatilidad del metal. A medida que más minoristas tratan los pasillos de alimentos enlatados como campos de batalla de fidelidad, los equipos de aprovisionamiento favorecen cada vez más al mercado de envases de alimentos enlatados de América del Norte por su escala, seguridad de suministro y capacidades de seguimiento y trazabilidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Bolsas retortables de plástico que desplazan a las latas de alimentos de tamaño mediano | -0.7% | Estados Unidos y Canadá, más pronunciado en los segmentos de comidas preparadas | Mediano plazo (2-4 años) |

| Volatilidad de precios de la hojalata y el aluminio que presiona a los transformadores | -0.9% | En toda América del Norte, con impacto agudo en los fabricantes especializados | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a las químicas de reemplazo del BPA | -0.4% | Estados Unidos y Canadá, variando según el estado/provincia | Largo plazo (≥ 4 años) |

| Escasez de mano de obra en las plantas de fabricación de latas de América del Norte | -0.6% | Estados Unidos y Canadá, concentrado en regiones manufactureras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Bolsas retortables de plástico que desplazan a las latas de alimentos de tamaño mediano

Los envases flexibles retortables ligeros reducen los costos logísticos hasta un 30% en comparación con las latas de tres piezas, atrayendo a las marcas de comidas preparadas que se dirigen a los millennials urbanos que priorizan la portabilidad. Los minoristas también favorecen las bolsas de pie, porque cada pie lineal de estantería contiene aproximadamente un 15% más de unidades de mantenimiento de existencias (SKU) que las presentaciones equivalentes en lata, lo que aumenta la densidad de ingresos por categoría. Sin embargo, las latas siguen prevaleciendo en los ciclos de retorta a 121 °C, donde aumenta el riesgo de delaminación de las bolsas, y en los formatos de valor económico donde la resistencia a los golpes importa durante la tramitación del comercio electrónico. Los transformadores defienden su cuota ofreciendo membranas de papel de aluminio despegables y recubrimientos aptos para microondas que replican la comodidad de las bolsas. La competencia limita, pero no revierte, el crecimiento del volumen del mercado de envases de alimentos enlatados de América del Norte.

Volatilidad de precios de la hojalata y el aluminio que presiona a los transformadores

La hojalata cotiza ahora cerca de USD 1.400 por tonelada métrica tras la eliminación de las cuotas arancelarias por los aranceles de la Sección 232, lo que generó dos aumentos de precios del 8–16% en Independent Can solo en 2025. Crown tuvo que trasladar USD 94 millones de inflación de metales en el primer trimestre de 2025, pero los retrasos contractuales comprimieron los márgenes trimestrales en 240 puntos básicos. La capacidad nacional de hojalata apenas cubre el 1% de la producción de acero de Estados Unidos, por lo que los grados especiales a menudo dependen de importaciones de Alemania o Taiwán, creando brechas de suministro cuando se ajustan los cupos de buques. A medida que los metales fluctúan, algunos transformadores de nicho recortan las unidades de mantenimiento de existencias o abandonan las líneas de bajo volumen, consolidando la demanda entre los cinco principales proveedores. La volatilidad, por tanto, enturbia las trayectorias del EBITDA a corto plazo en todo el mercado de envases de alimentos enlatados de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: La prima de sostenibilidad del aluminio sustenta su liderazgo

El aluminio obtuvo el 54,12% de la participación del mercado de envases de alimentos enlatados de América del Norte en 2025 y se expande a una CAGR del 5,18% a medida que las marcas destacan tasas de recuperación en circuito cerrado superiores al 70%. El bajo peso del sustrato reduce las emisiones de flete y su superficie brillante admite impresión de alta definición que eleva el atractivo en estantería. El acero sigue siendo indispensable para la pasta de tomate a granel y los paquetes institucionales de sopa, especialmente los tamaños #10 y #300, aunque los aranceles de la Sección 232 han inclinado las curvas de costos, empujando a los procesadores convencionales hacia tapas de aluminio incluso en cuerpos de acero.

La innovación impulsa aún más la adopción del aluminio: los refinamientos de aleaciones permiten a los laminadores reducir los calibres hasta 0,205 mm sin riesgo de microperforaciones, lo que produce un ahorro inmediato de metal del 6% por lata. La línea La Choy de Nestlé adoptó esta pared delgada en 2025, reduciendo las necesidades anuales de metal en 1.200 toneladas. A medida que los programas de depósito estatales añaden multiplicadores para los envases con más del 70% de contenido reciclado, los fabricantes de latas que aprovechan la materia prima de latas de bebidas usadas (UBC) pueden obtener un seguro de costos. Estos fundamentos aseguran la posición principal del aluminio en el mercado de envases de alimentos enlatados de América del Norte.

Por aplicación: Las comidas preparadas siguen dominando, las sopas avanzan con fuerza

Las comidas preparadas representaron el 28,61% del mercado de envases de alimentos enlatados de América del Norte en 2025, ya que los hogares con poco tiempo adoptaron kits de calentar y servir que eliminan las preocupaciones sobre perecederos. Los propietarios de marcas cooperaron con los transformadores para lanzar tapas integradas de apertura fácil y lacas aptas para microondas que reducen la preparación a menos de dos minutos.

Las sopas y caldos, aunque más pequeños, son los de crecimiento más rápido con una CAGR del 5,51% impulsada por caldos de hueso premium que se venden al por menor por encima de USD 4,25 por lata de 397 g. Las grandes lengüetas de apertura y los barnices mate refuerzan los atributos artesanales incluso en la gran distribución, ampliando el ancho de precio. El tamaño del mercado de envases de alimentos enlatados de América del Norte solo para la sopa está proyectado para alcanzar USD 1.82 mil millones para 2031, reflejando patrones de consumo constantes en tiempo frío y la reinvención de la categoría en torno a sabores globales.

Por estructura de lata: Las latas de tres piezas predominan pero las DRD de dos piezas ganan terreno

Los formatos soldados de tres piezas mantuvieron una participación del 38,55% en 2025, gracias a los activos de línea consolidados capaces de cambios a 1.800 latas por minuto. Estas líneas ofrecen el menor costo por millar para las latas de altura de apilado tradicional utilizadas en tomate en dados y verduras básicas.

Las latas DRD de dos piezas, sin embargo, están creciendo a una CAGR del 5,82% porque menos costuras se traducen en un ahorro de metal del 9–11% y menor riesgo de microfugas. La planta de Crown en Iowa de 2024-25 cambia entre cuerpos 211×400 y 300×407 con menos de 40 minutos de tiempo de inactividad, permitiendo una producción mixta de SKU para clientes de marca propia. A medida que los enlatadores persiguen la durabilidad para el comercio electrónico, el cuerpo monolítico del DRD ofrece resistencia a los golpes que reduce las devoluciones. Así, la elección de la estructura se está convirtiendo en una palanca estratégica dentro del mercado de envases de alimentos enlatados de América del Norte.

Por capacidad de lata: Las latas medianas de 201–500 g se alinean con el control de porciones

Las latas de rango medio capturaron el 29,42% del tamaño del mercado de envases de alimentos enlatados de América del Norte en 2025 y avanzan a una CAGR del 5,66% a medida que los compradores preocupados por la salud controlan más estrictamente las calorías por porción. Estas latas cubren porciones individuales o dobles, reduciendo el desperdicio de alimentos en los hogares más pequeños.

Los alimentos para mascotas amplifican la tendencia: las unidades de 156 g y 354 g representan casi el 70% de las fórmulas húmedas, proporcionando formatos de fácil apertura para propietarios mayores. Las latas de más de 1.000 g persisten en los servicios de alimentación para frijoles y sopas institucionales, pero el espacio limitado en los congeladores de los restaurantes urbanos establece un límite de volumen. Las latas delgadas de hasta 200 g atraen a los patés gourmet y las comidas cetogénicas, pero su mayor proporción de metal tapa/cuerpo mantiene los costos por encima de la norma del mercado masivo.

Análisis geográfico

Estados Unidos representó el 72,40% del mercado de envases de alimentos enlatados de América del Norte en 2025 gracias a la profunda penetración de los supermercados y a una sólida base manufacturera concentrada en el Medio Oeste. Los derechos de importación de la Sección 232 están acelerando el abastecimiento doméstico, impulsando a empresas como Kimberly-Clark a presupuestar más de USD 2 mil millones para automatización en la región y centros de distribución hasta 2030, consolidando aún más el dominio de Estados Unidos.

Canadá ofrece ganancias incrementales estables respaldadas por leyes de responsabilidad del productor en Ontario y Quebec que incentivan altas tasas de reciclaje de metal. La instalación de USD 200 millones de Lassonde en Nueva Jersey, aunque ubicada en Estados Unidos, también está destinada a servir los volúmenes de marca propia canadienses, mostrando la integración de la cadena de suministro. Al mismo tiempo, fabricantes de ingredientes como Jungbunzlauer invierten CAD 200 millones en plantas de fermentación en Ontario, anclando los insumos de flujo ascendente requeridos por los envasadores canadienses.

México es el punto caliente de crecimiento, escalando a una CAGR del 6,34% hasta 2031 a medida que la urbanización impulsa la demanda de proteínas y frijoles estables en estantería, usos principales de las latas D&I de dos piezas. El plan de gastos de capital de Nestlé de USD 1 mil millones para 2025-27 selecciona a México para nuevas líneas culinarias, apostando por una clase media en expansión que valora una mayor vida útil en despensa en climas más cálidos. El siderúrgico local Ternium aumenta su producción de bobina lacada, reduciendo el flete de entrada y mejorando la competitividad regional dentro del mercado de envases de alimentos enlatados de América del Norte.

Panorama regulatorio

En Estados Unidos, el envasado de alimentos enlatados está determinado por los controles de contacto con alimentos y de procesos de la FDA, junto con medidas comerciales que afectan a los insumos metálicos. En junio de 2026, la Casa Blanca emitió una proclamación que ajustó aún más los regímenes arancelarios para el aluminio y el acero importados a Estados Unidos, reforzando la presión de costos y abastecimiento para cuerpos de latas, tapas y bobina recubierta utilizada en aplicaciones de alimentos y alimento para mascotas.

La supervisión de sustancias químicas en contacto con alimentos también se está reforzando. En mayo de 2026, la FDA de EE. UU. finalizó un proceso sistemático de evaluación posterior a la comercialización para sustancias químicas alimentarias (incluidas las sustancias de contacto con alimentos), y en junio de 2026 se presentó en el Congreso la No Toxic Chemicals in Food Packaging Act of 2026, dirigida a una lista de sustancias químicas destinadas a la prohibición en materiales de contacto con alimentos. En conjunto, estas acciones agregan trabajo de cumplimiento en torno a los recubrimientos de latas y las alternativas a las químicas tradicionales. En Canadá, Health Canada mantiene requisitos de seguridad para los materiales de envasado bajo el marco de la Food and Drugs Act y continúa apoyando las Cartas de No Objeción (LONO) voluntarias como vía para documentar la aceptabilidad, mientras que los controles preventivos de la CFIA influyen en los requisitos de los envasadores en materia de trazabilidad y disciplina de procesos.

Análisis de la cadena de valor

La cadena de valor comienza con los insumos de metal y recubrimiento (bobina de aluminio, hojalata/acero y químicas de recubrimiento), seguida de la fabricación de latas y tapas (dos piezas D&I/DRD y tres piezas soldadas), luego el llenado/retorta por parte de procesadores de alimentos y alimento para mascotas, y finalmente la distribución a través de canales de supermercados, clubes de precio y comercio electrónico. El suministro y los precios en las etapas iniciales siguen siendo sensibles a las medidas comerciales: los aranceles relacionados con la Sección 232 y los ajustes arancelarios hasta 2026 amplifican la volatilidad de costos, especialmente para la hojalata, cuyo suministro en EE. UU. depende en gran medida de las importaciones. Esta dinámica impulsa a los equipos de compras hacia el abastecimiento múltiple, contratos a más largo plazo y un mayor énfasis en la disponibilidad de bobina nacional o regional.

En la etapa intermedia, los convertidores compiten en velocidad de línea, reducción de peso y características de cierre, incluidas tapas de apertura fácil y elementos emergentes inteligentes o de trazabilidad. Los programas regulatorios y de sostenibilidad configuran cada vez más los requisitos posteriores. Las normas de procesamiento térmico de la FDA y las necesidades de trazabilidad vinculadas a la FSMA elevan las expectativas de datos y control de lotes, mientras que los programas estatales de responsabilidad extendida del productor (EPR) para envases (operativos en partes de Estados Unidos en 2026) añaden informes y administración de tarifas que se trasladan a las especificaciones de los propietarios de marcas y a la documentación de los proveedores. Estas presiones aumentan el papel de las pruebas, la documentación de cumplimiento y las estrategias de contenido reciclado, estrechando la colaboración entre proveedores de bobina (para contenido reciclado y compatibilidad de recubrimientos), fabricantes de latas y procesadores de alimentos.

Panorama competitivo

La concentración del mercado es moderada: Silgan controla poco más del 50% del volumen unitario en Estados Unidos, mientras que Crown, Ball Metalpack (ahora Sonoco Metal Packaging) y Ardagh mantienen la mayor parte del resto.[3]"Informes trimestrales: cuarto trimestre de 2024," Silgan Holdings, sec.gov La intensidad de capital —nuevas prensas de dos piezas que superan los USD 22 millones por línea— limita la entrada de nuevos competidores.

Las alianzas de suministro de aluminio son estratégicas. Novelis garantiza a Crown 300.000 toneladas de bobina basada en latas de bebidas usadas (UBC) anualmente, protegiéndola de las perturbaciones del London Metal Exchange. La adquisición de Weener por parte de Silgan en 2024 añadió 4.000 empleados y cierres de dispensación avanzados que se venden de forma cruzada con las latas de alimentos, dándole a la empresa un conjunto de herramientas más amplio para sus clientes.

La trazabilidad digital está emergiendo como un diferenciador. Los ensayos que combinan tintas de infrarrojo cercano con registros de cadena de bloques registran la fecha de retorta, la presión de sellado y el identificador de paleta, lo que permite a los propietarios de marcas de alimentos para mascotas identificar las desviaciones de calidad en menos de ocho minutos, frente a los días que tomaba anteriormente. Los actores capaces de incorporar estas características inteligentes a la velocidad de línea están preparados para ampliar su participación dentro del mercado de envases de alimentos enlatados de América del Norte.

Líderes de la industria de envases de alimentos enlatados de América del Norte

Amcor plc

Crown Holdings, Inc.

Ball Corporation

CANPACK S.A.

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La regionalización y las ampliaciones incrementales de capacidad crean espacio en blanco para proveedores que puedan acortar los plazos de entrega y reducir el riesgo de los insumos importados. En enero de 2026, Massilly North America anunció una inversión de 85 millones de USD en una nueva instalación en Brantford, Ontario, para la fabricación de latas de alimentos, respaldada por financiamiento provincial, lo que señala una actividad de nearshoring que puede beneficiar a las cadenas de suministro de alimentos enlatados canadienses y transfronterizas. En paralelo, los principales actores continúan añadiendo u optimizando activos en América del Norte, y los cronogramas de proyectos divulgados para operaciones a finales de 2026 en algunas redes mantienen la atención en asegurar compromisos de compra a largo plazo y calificar nuevas líneas para el cumplimiento de contacto con alimentos.

Las oportunidades de diferenciación también se están concentrando en torno a la funcionalidad, los materiales listos para el cumplimiento normativo y las operaciones vinculadas a la sostenibilidad. La colaboración de junio de 2026 entre CANPACK y Canovation para acelerar el sistema de latas de aluminio CanReseal destaca una vía para que el envasado metálico compita más directamente con los formatos flexibles en materia de conveniencia, particularmente en casos de uso de porción individual y para llevar. Al mismo tiempo, la actividad de la FDA sobre la evaluación posterior a la comercialización de sustancias químicas de contacto con alimentos y la introducción de legislación federal dirigida a sustancias químicas específicas aumentan la demanda de sistemas de recubrimiento validados y documentación, favoreciendo a los convertidores que puedan ofrecer alternativas probadas y envases con capacidad de trazabilidad. Inversiones como las acciones de Sonoco en 2026 que combinan capacidad de envasado con actualizaciones de infraestructura ambiental a nivel de planta también apuntan a oportunidades para los fabricantes de latas que ayudan a los propietarios de marcas a cumplir con los requisitos internos de informes ESG y los programas estatales, manteniendo al mismo tiempo el desempeño en procesos de retorta.

Desarrollos recientes del sector

- Junio de 2026: CANPACK y Canovation formalizaron una colaboración para avanzar el sistema de latas de aluminio resellables CanReseal hacia el lanzamiento comercial y el despliegue a escala piloto. La iniciativa amplía la funcionalidad del envasado metálico a casos de uso de recierre y portabilidad que normalmente favorecen a los formatos flexibles, apoyando la premiumización y nuevos formatos de producto en alimentos de larga duración.

- Febrero de 2025: Ball Corporation completó la adquisición de Florida Can Manufacturing en Winter Haven, Florida, por 160 millones de USD. La adquisición fortaleció la presencia de fabricación de latas de Ball en América del Norte y añadió capacidad y acceso a clientes que pueden influir en la dinámica competitiva del suministro de envases metálicos en la región.

- Febrero de 2024: Crown Holdings reportó los resultados del año completo 2024 y señaló fortaleza en su negocio de latas de alimentos de América del Norte en el período. La actualización subrayó la importancia de los actores de escala para equilibrar los costos inflacionarios de los insumos y mantener los niveles de servicio para categorías de alimentos enlatados de alto volumen.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por el envasado utilizado para empacar alimentos en latas en América del Norte, contabilizados a nivel de envase y expresados en USD para el período de estudio.

Exclusiones del alcance: Este dimensionamiento excluye los formatos que no son latas utilizados para alimentos de larga duración, como bolsas, cartones y recipientes de plástico.

Descripción general de la segmentación

- Por material

- Hojalata/Acero

- Aluminio

- Por aplicación

- Comidas preparadas

- Carne

- Mariscos

- Alimentos para mascotas

- Frutas y verduras

- Sopas y caldos

- Lácteos y nutrición infantil

- Otras aplicaciones

- Por estructura de lata

- Latas D&I de 2 piezas

- Latas DRD de 2 piezas

- Latas soldadas de 3 piezas

- Por capacidad de lata

- Hasta 200 g

- 201 – 500 g

- 501 – 1.000 g

- Más de 1.000 g

- Por país

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del mercado y anclar los supuestos clave que se pueden verificar con datos públicos. Consultamos fuentes como la Oficina del Censo de EE. UU., Statistics Canada, datos comerciales de la Comisión de Comercio Internacional de EE. UU., UN Comtrade y comunicados públicos de asociaciones de alimentos y envasado para comprender la dirección de la producción y el comercio.

Junto con ello, revisamos informes anuales de empresas, presentaciones a inversores, notas de conferencias de resultados y cobertura creíble de la prensa de negocios para hacer seguimiento de las ampliaciones de capacidad, los cambios en la combinación de materiales (acero frente a aluminio) y los principales movimientos de demanda en alimentos enlatados. Para contrastar la dirección financiera y la actividad de patentes en torno a la formación de latas y los recubrimientos, también utilizamos suscripciones de pago centradas en datos financieros de empresas y bases de datos de patentes. Las fuentes documentales enumeradas aquí son ilustrativas, y utilizamos fuentes públicas adicionales para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos difíciles de confirmar a partir de fuentes públicas, especialmente en torno a la realización de precios, la combinación por formato de lata y la rapidez con la que se ponen en marcha las nuevas líneas de latas. Hablamos con proveedores de envases, participantes de materiales y componentes, y compradores vinculados a la producción de alimentos enlatados en Estados Unidos, Canadá y México, de modo que los patrones de demanda regional no se generalizaran.

Las aportaciones de estas conversaciones se utilizaron para confirmar qué se cuenta como envasado de alimentos enlatados, corregir supuestos poco realistas de utilización o precios, y alinear el pronóstico con lo que indican los participantes del mercado sobre el comportamiento de pedidos y contratación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 14% | Gerentes: 46% |

Dimensionamiento y pronóstico del mercado

La lógica central de dimensionamiento utiliza un enfoque descendente en el que la demanda de latas de alimentos se reconstruye a partir de indicadores de producción de alimentos enlatados y de la combinación de tipos de envase, para luego traducirse en valor de envasado utilizando rangos de precios observados y la combinación por estructura de lata. Para mantener los totales realistas, corroboramos el resultado con aproximaciones ascendentes selectivas, como el muestreo de ingresos de proveedores cuando se divulgan, la aplicación de las divisiones observadas por tipo de lata y la verificación de los volúmenes implícitos frente a señales de capacidad conocidas.

Los principales insumos que moldearon el modelo incluyeron las tendencias de producción de alimentos enlatados por país, la dirección de importación y exportación de los envases metálicos y componentes relevantes, los cambios en la participación de materiales entre acero y aluminio, la mezcla típica de tamaño de lata y número de unidades por paquete, y el movimiento de precios vinculado al traspaso del costo del metal y al calendario de contratos. Cuando las divulgaciones ascendentes fueron incompletas, los vacíos se manejaron mediante supuestos de combinación conservadores que luego se verificaron nuevamente a través de entrevistas y se ajustaron solo cuando múltiples señales independientes respaldaban el cambio.

Para el pronóstico, se utilizó un análisis de escenarios para poder probar diferentes trayectorias de demanda para el consumo de alimentos de larga duración, los ciclos de pedidos de los minoristas y la presión de los costos de materiales sin forzar una única curva agresiva. La trayectoria final del pronóstico se seleccionó tras alinear los escenarios con lo que indicaron los encuestados primarios sobre la estabilidad de volumen esperada, la realización de precios y el ritmo de inversión durante el período de pronóstico.

Validación de datos y ciclo de actualización

La validación se realizó triangulando los resultados del modelo con señales independientes, como la dirección comercial, los anuncios de expansión de capacidad y la intensidad de envasado implícita por unidad de alimento enlatado producido. Se señalaron los valores atípicos cuando los cambios interanuales parecían demasiado grandes en comparación con los factores conocidos, y esas líneas se revisaron hasta que la variación pudiera explicarse con un supuesto claro.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión interna de varios pasos para verificar la lógica de cálculo, la consistencia de unidades y el tratamiento de la moneda. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de capacidad o movimientos bruscos de materias primas. Justo antes de la entrega, realizamos una revisión final para garantizar que las últimas actualizaciones públicas se reflejen en las cifras y la narrativa del mercado.

Comparación del dimensionamiento del mercado de envasado de alimentos enlatados de Mordor Intelligence en América del Norte con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado de alimentos enlatados pueden parecer muy diferentes, incluso cuando la etiqueta geográfica parece similar, porque las reglas de conteo subyacentes no siempre están alineadas. Las mayores brechas suelen provenir de qué formatos de envasado se incluyen, si los valores se contabilizan a nivel del fabricante de latas o se extienden a un gasto de envasado más amplio, y cómo se proyectan el precio y la combinación desde el año base.

La principal brecha proviene de la inclusión de envasado de alimentos de larga duración que no son latas y de un gasto de envasado de alimentos más amplio, mientras que Mordor Intelligence contabiliza únicamente los ingresos de envasado vinculados a las latas de alimentos por material y estructura de lata, con la combinación y los precios actualizados mediante verificaciones a nivel de país y aportes recientes de discusiones del sector.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,38 mil millones de USD (2026) | |

| Editorial del Sector A | 10,50 mil millones de USD (2024) | Utiliza un año base anterior y un conjunto regional más amplio, y la descripción del alcance es menos explícita sobre si se excluyen los formatos de envasado adyacentes de larga duración, lo que puede elevar el total. |

| Editorial de Investigación B | 29,22 mil millones de USD (2024) | El nivel de valor parece haberse ampliado más allá de las latas de alimentos hacia un gasto de envasado más amplio, lo que puede multiplicar el tamaño del mercado si se contabilizan juntos envases, cierres y formatos que no son latas. |

La dispersión en la tabla se explica principalmente por el alcance y la cobertura de la cadena de valor, seguidos por el momento del año base y la forma en que se proyectan el precio y la combinación. Al mantener la definición vinculada a las latas de alimentos y al verificar nuevamente la combinación, el dimensionamiento se mantiene trazable a indicadores de demanda claros y pasos repetibles, lo que ayuda a los usuarios a comparar año a año sin solapamiento oculto de categorías.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de envases de alimentos enlatados de América del Norte en 2026?

El mercado se sitúa en USD 9.38 mil millones en 2026 y está en camino de alcanzar USD 11.41 mil millones en 2031 a una CAGR del 3,99%.

¿Qué material lidera en las latas de alimentos de América del Norte?

El aluminio lidera con una participación del 54,12% gracias a su reciclabilidad infinita y su rendimiento como barrera.

¿Cuál es la aplicación de más rápido crecimiento para las latas de alimentos?

Las sopas y caldos registran el mayor crecimiento, avanzando a una CAGR del 5,51% hasta 2031.

¿Por qué están ganando terreno las latas DRD de dos piezas?

Reducen el uso de metal hasta un 11%, integran tapas de apertura fácil y ofrecen mayor resistencia a los golpes, impulsando su adopción a una CAGR del 5,82%.

¿Qué país muestra el crecimiento más rápido en envases de alimentos enlatados?

México se expande más rápidamente, registrando una CAGR del 6,34% impulsada por la industrialización y la creciente demanda de la clase media.

¿Cómo están afectando los aranceles a los fabricantes de latas?

Los aranceles reinstaurados de la Sección 232 del 25% elevan los costos de la hojalata y el aluminio, comprimiendo los márgenes y acelerando el abastecimiento doméstico.

Última actualización de la página el: