Tamaño y Participación del Mercado de Lubricantes de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

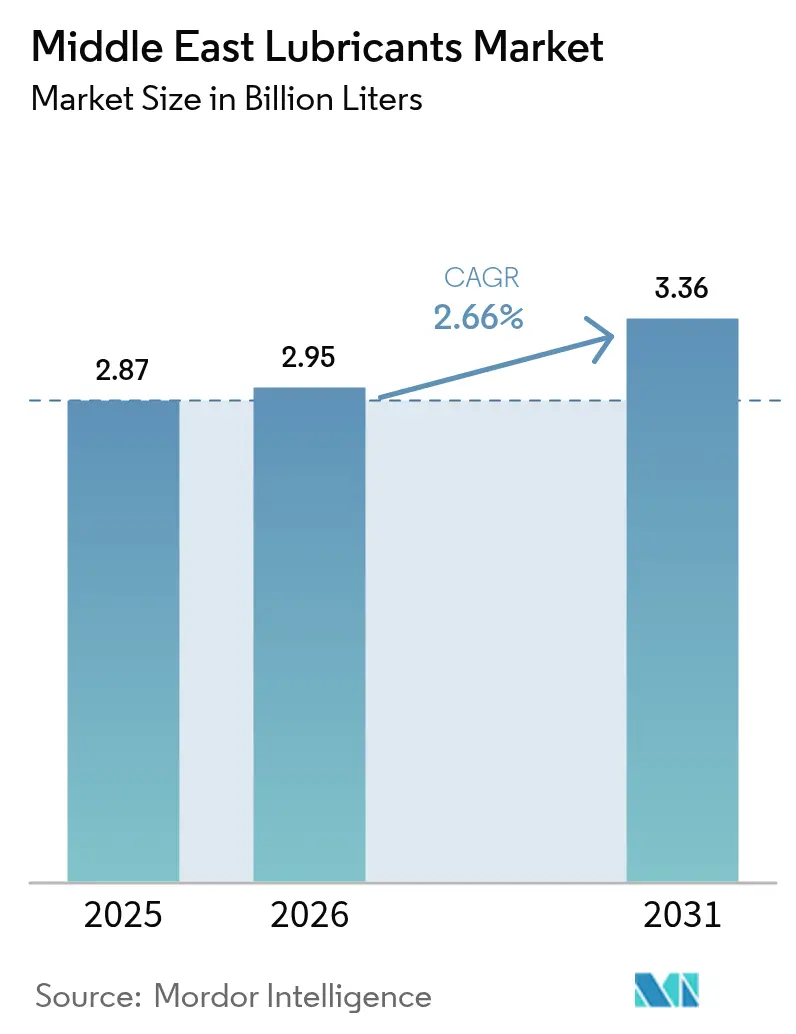

| Tamaño del mercado en el año base (2025) | 2.87 Mil millones de litros |

| Volumen del Mercado (2026) | 2.95 Mil millones de litros |

| Volumen del Mercado (2031) | 3.36 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.66% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Lubricantes de Oriente Medio fue valorado en 2,87 mil millones de litros en 2025 y se estima que crecerá desde 2,95 mil millones de litros en 2026 hasta alcanzar 3,36 mil millones de litros en 2031, a una CAGR del 2,66% durante el período de pronóstico (2026-2031). Esta trayectoria moderada ilustra cómo los programas industriales diversificados, como la Visión 2030 de Arabia Saudita, la Operación 300bn en los Emiratos Árabes Unidos (EAU) y el Nuevo Kuwait 2035, están ampliando la base de demanda, mientras que la infraestructura de hidrocarburos heredada de la región ofrece ventajas en materia de materias primas y procesamiento. Las expansiones continuas en petroquímica, generación de energía y corredores logísticos siguen elevando los volúmenes de lubricantes, incluso cuando los intervalos de drenaje más prolongados moderan el consumo unitario. Los proveedores que localizan el mezclado y el envasado bajo las reglas de contenido iktva del 70% disfrutan de ventajas en precio y tiempo de entrega frente a los competidores dependientes de importaciones, lo que fomenta adiciones de capacidad en Yanbu, Jebel Ali y Sohar. La combinación de productos también está cambiando: los fluidos de transmisión e hidráulicos, los aceites de trabajo de metales y los lubricantes especiales para turbinas están superando a los aceites de motor a medida que crece la flota de maquinaria de construcción del Golfo, las plantas de energía renovable aumentan su producción y las turbinas de gas reemplazan a las antiguas unidades de energía alimentadas por petróleo. La intensidad competitiva se mantiene moderada; las grandes empresas internacionales conservan el liderazgo técnico y la amplitud de certificación, aunque los productores regionales que aseguran formulaciones halal y aprobaciones API están reduciendo la brecha.

Conclusiones Clave del Informe

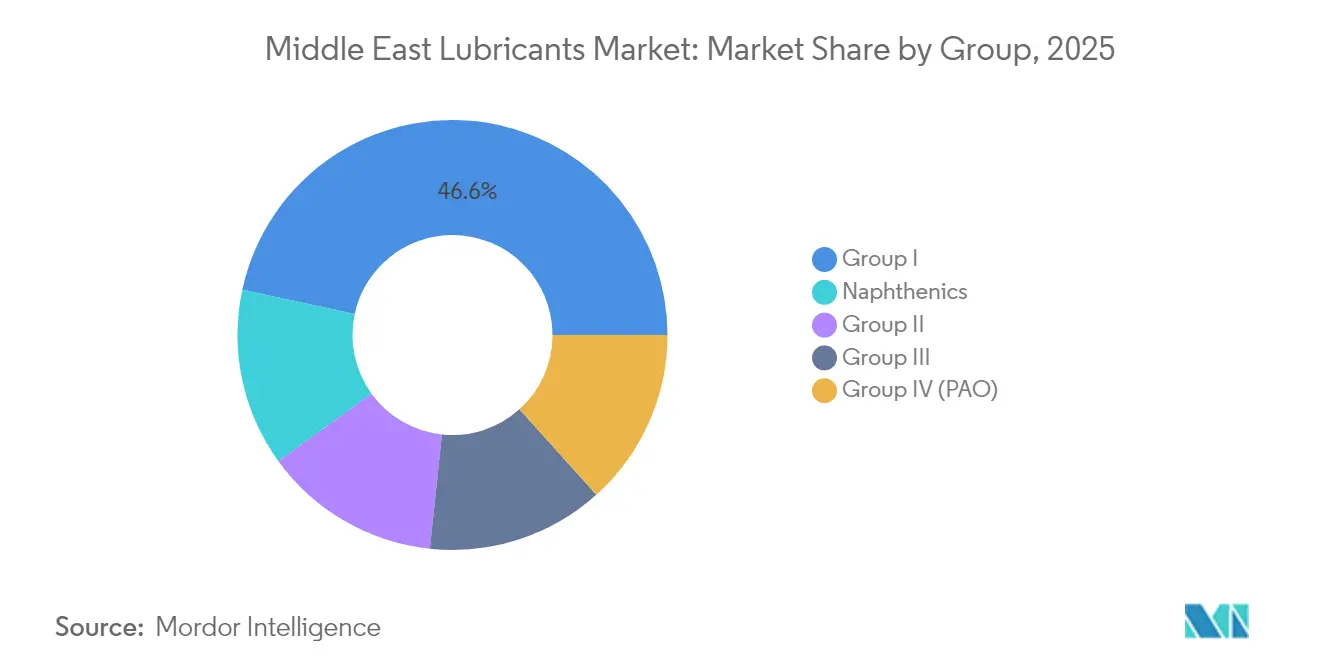

- Por Grupo, el Grupo I capturó el 46,62% de la participación del mercado de lubricantes de Oriente Medio en 2025; se proyecta que el Grupo III se expanda a una CAGR del 2,97% hasta 2031.

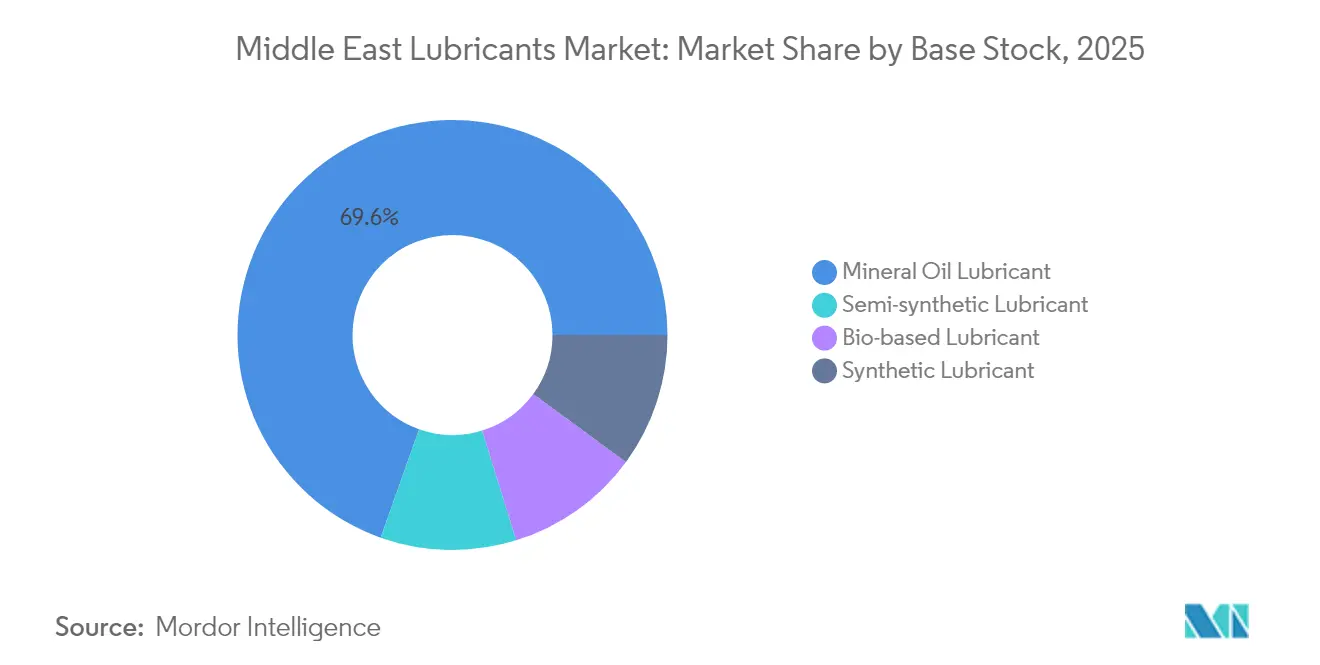

- Por Aceite Base, los aceites minerales representaron el 69,58% del tamaño del mercado de lubricantes de Oriente Medio en 2025, mientras que se prevé que los lubricantes de base biológica crezcan a una CAGR del 3,12% hasta 2031.

- Por Tipo de Producto, los aceites de motor tuvieron una participación de ingresos del 37,32% en 2025; los fluidos de transmisión e hidráulicos avanzan a una CAGR del 3,01% entre 2026 y 2031.

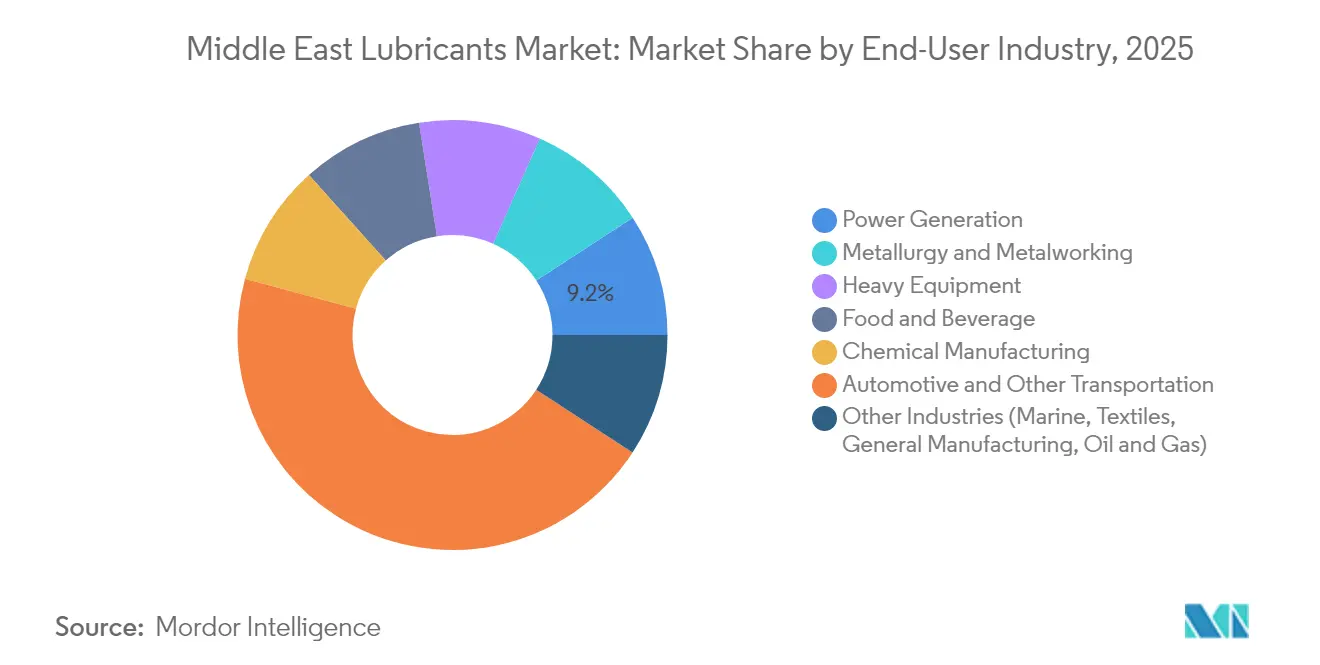

- Por Industria de Usuario Final, el sector automotriz y otro transporte representó el 45,02% del tamaño del mercado de lubricantes de Oriente Medio en 2025, mientras que la generación de energía registra la CAGR más rápida del 3,09% hasta 2031.

- Por Geografía, Arabia Saudita lideró con el 37,21% de la participación del mercado de lubricantes de Oriente Medio en 2025, mientras que los Emiratos Árabes Unidos es la geografía de más rápido crecimiento con una CAGR del 3,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión industrial en los centros petroquímicos y de manufactura del CCG | +0.80% | Arabia Saudita, EAU, Qatar con efecto secundario en Kuwait y Omán | Mediano plazo (2-4 años) |

| Crecimiento de la flota automotriz y aumento de la demanda del mercado de posventa | +0.60% | A nivel regional, concentrado en los centros urbanos de Arabia Saudita y los EAU | Corto plazo (≤ 2 años) |

| Cartera de megaproyectos de infraestructura y generación de energía | +0.50% | Arabia Saudita, EAU, Qatar | Largo plazo (≥ 4 años) |

| Cambio hacia sintéticos de alto rendimiento para climas extremos | +0.40% | Zonas de operación desérticas y costeras en todo Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos de contenido local que impulsan el mezclado doméstico | +0.30% | Arabia Saudita, EAU, Kuwait | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Industrial en los Centros Petroquímicos y de Manufactura del CCG

Los nuevos complejos petroquímicos, plantas de metales y convertidores intermedios están elevando la demanda localizada de aceites para compresores, fluidos de transferencia de calor y lubricantes para trabajo de metales. El proyecto Amiral, valorado en 11.000 millones de USD, inició operaciones en 2024 con un cracker de etileno de 1,65 millones de toneladas que depende de aceites de proceso sintéticos capaces de tolerar temperaturas de descarga de 200 °C[1]Oficina de Prensa de TotalEnergies, "TotalEnergies y Aramco inauguran el complejo petroquímico Amiral," totalenergies.com . Las ampliaciones en SABIC Jubail y Ras Laffan de Qatar extienden el mismo perfil de requisitos. Los productores integrados suelen especificar aceites base del Grupo II o del Grupo III porque un mayor índice de viscosidad y una mayor estabilidad a la oxidación reducen las paradas no planificadas, una métrica crítica en activos de polímeros de alto rendimiento. La densa concentración industrial también reduce los costos logísticos de última milla, lo que permite a los distribuidores implementar inventarios gestionados por el proveedor que mantienen los almacenes de lubricantes de las plantas en niveles reducidos y garantizan el tiempo de actividad. Este ciclo virtuoso sustenta un aumento sostenido en los volúmenes de grado premium en el mercado de lubricantes de Oriente Medio.

Crecimiento de la Flota Automotriz y Aumento de la Demanda del Mercado de Posventa

Los registros de vehículos ligeros continúan aumentando a medida que el crecimiento de los ingresos impulsa la propiedad de vehículos y el comercio electrónico acelera el transporte de última milla. El parque vehicular de Arabia Saudita superó los 8 millones de unidades en 2024, y los segmentos comerciales se están expandiendo a tasas de dos dígitos para atender a NEOM, Diriyah y otros megaproyectos[2]Autoridad Monetaria de Arabia Saudita, "Estadísticas Anuales 2024," sama.gov.sa . El estatus de centro de reexportación de los EAU atrae camiones de servicio pesado que acumulan un alto kilometraje anual en los corredores trans-CCG, impulsando la demanda de aceites de motor de alto TBN que cumplen con los estándares API CK-4 y Euro VI de bajo contenido de cenizas, azufre y fósforo. Aunque las formulaciones sintéticas extienden los intervalos de cambio hasta 75.000 millas, el gasto en lubricantes por vehículo en realidad aumenta debido a los precios unitarios más altos y las tasas de tratamiento de aditivos. Los requisitos de garantía de los fabricantes de equipos originales para las clases API SN PLUS e ILSAC GF-6 están ampliando el segmento premium, lo que ayuda a proteger los márgenes en el mercado de lubricantes de Oriente Medio a pesar de la estabilización de los volúmenes de drenaje.

Cartera de Megaproyectos de Infraestructura y Generación de Energía

Las megaciudades desérticas, las expansiones portuarias y los enlaces ferroviarios transfronterizos anclan colectivamente un ritmo de construcción de varias décadas que depende en gran medida de excavadoras hidráulicas, grúas y trituradoras de roca. Los lubricantes para dichos activos de flota deben mantener la viscosidad desde arranques al amanecer a 10 °C hasta picos de mediodía a 60 °C, resistir la entrada de arena y permitir intervalos de servicio de 500 horas. Solo NEOM tiene un presupuesto de 500.000 millones de USD y emplea miles de generadores diésel, motores marinos y máquinas perforadoras de túneles que en conjunto consumen aceites de engranajes de alta presión y aceites de motor para servicio pesado 15W-40 con manejo de hollín. Las actualizaciones paralelas del sector energético reemplazan las plantas de vapor más antiguas con turbinas de gas de clase F y clase H; estas requieren aceites de turbina ISO 32 mejorados con éster o basados en polialfaolefina capaces de resistir la coquización a temperaturas de fluido a granel de 230 °C. La cartera de proyectos proporciona así un flujo constante de fluidos especiales a lo largo del horizonte de pronóstico.

Mandatos de Contenido Local que Impulsan el Mezclado Doméstico

El programa iktva de Arabia Saudita, la Operación 300bn de los EAU y marcos similares vinculan la adjudicación de proyectos a umbrales de gasto local, lo que obliga a los contratistas de ingeniería, adquisiciones y construcción a adquirir lubricantes mezclados localmente siempre que sea técnicamente factible[3]Autoridad de Contenido Local y Adquisiciones Gubernamentales, "Descripción General del Programa iktva," lcgpa.gov.sa . Las multinacionales responden formando asociaciones de capital y construyendo centros de mezclado por encargo dentro de zonas francas para asegurar incentivos fiscales y despacho aduanero oportuno. Las marcas nacionales, a su vez, ganan mayor presencia en las cadenas de cuidado del automóvil e hipermercados, aprovechando las etiquetas de origen doméstico que resuenan tanto entre los compradores empresariales como minoristas. Con el tiempo, esta reconfiguración de las cadenas de suministro impulsada por políticas eleva la resiliencia, reduce las facturas de importación y apoya la transferencia de capacidades en dosificación de aditivos, pruebas de envases y laboratorios de validación halal, áreas donde la dependencia histórica de la experiencia extranjera era alta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del aceite base vinculada a las fluctuaciones del crudo | -0.40% | Regional, que afecta particularmente a los márgenes de refinación de Arabia Saudita, EAU y Kuwait | Corto plazo (≤ 2 años) |

| Intervalos de drenaje más prolongados que reducen la demanda volumétrica | -0.30% | Oriente Medio global, concentrado en los segmentos de vehículos comerciales | Mediano plazo (2-4 años) |

| Limitaciones de la certificación halal en las químicas de aditivos | -0.20% | Mercados islámicos regionales, particularmente Arabia Saudita, EAU, Qatar y Kuwait | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Aceite Base Vinculada a las Fluctuaciones del Crudo

Debido a las frecuentes fluctuaciones en los precios del crudo Brent dentro de un solo trimestre, las refinerías como Luberef se ven obligadas a ajustar sus precios publicados para los combustibles del Grupo I y del Grupo II cada mes. Mientras tanto, los mezcladores independientes enfrentan márgenes comprimidos, ya que los aceites base representan hasta el 75% de sus costos de formulación. Además, la fijación de precios minoristas flexibles es un desafío en los mercados que ofrecen menús de paquetes de servicio fijos. Por lo tanto, el beneficio bruto se comprime cuando el crudo sube, lo que impulsa la disciplina de almacenamiento y las estrategias de cobertura que añaden costos de financiamiento. Por el contrario, las caídas rápidas del crudo obligan a los distribuidores a reducir el precio de los inventarios, lo que genera pérdidas de valoración. Tales oscilaciones crean incertidumbre en la planificación y recortes en el CAPEX para la eliminación de cuellos de botella de capacidad, lo que restringe el crecimiento a corto plazo dentro del mercado de lubricantes de Oriente Medio.

Intervalos de Drenaje más Prolongados que Reducen la Demanda Volumétrica

Los sintéticos aprobados por los fabricantes de equipos originales ahora permiten cambios de aceite anuales o cada 35.000 kilómetros para autobuses y camiones de carretera, reduciendo el volumen anual de aceite por unidad hasta en un 40% en comparación con las normas de 2018. Si bien los precios premium compensan parte del impacto en los ingresos, el rendimiento absoluto en litros sigue disminuyendo, especialmente donde los regímenes nacionales de inspección hacen cumplir la adherencia a los programas de los fabricantes de equipos originales. Los talleres compensan mediante la venta adicional de servicios auxiliares como revisiones de refrigerante y paquetes de reemplazo de filtros; sin embargo, el cambio estructural hacia lubricantes de alta resistencia arrastra el crecimiento de la demanda principal por debajo de la tasa de expansión de la población de equipos subyacente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grupo: La Migración Premium Gana Impulso

El Grupo I tuvo una participación del 46,62% en el mercado de lubricantes de Oriente Medio en 2025, porque muchos compradores industriales aún prefieren su menor costo para transportadores lubricados por salpicadura, compresores de aire de tipo pistón y grupos electrógenos que operan bajo estrés térmico moderado. La base instalada del segmento deriva de décadas de refinación convencional y recetas de tratamiento de aditivos bien establecidas que aseguran la continuidad del suministro. Sin embargo, los boletines técnicos de los fabricantes de equipos originales publicados en 2025 recomiendan el Grupo II para los nuevos modelos de compresores alternativos y exigen el Grupo III para los motores turboalimentados y con enfriamiento de carga que funcionan en condiciones ambientales sostenidas de 50 °C, lo que empuja a los usuarios finales hacia aceites base de mayor calidad.

La narrativa de rendimiento es convincente. Los lubricantes del Grupo III muestran una volatilidad un 30% menor y un índice de viscosidad un 20% más alto que el Grupo I, lo que extiende la vida útil de oxidación y reduce las tasas de reposición. La renovación de la Fase II de Luberef de Saudi Aramco añade líneas del Grupo II específicamente orientadas a esta migración. Los distribuidores en Riad y Yeda ya están mezclando multigrados con un corte del 40-60% del Grupo II para satisfacer las demandas de viscosidad SAE XW-30 en evolución. Aunque los precios unitarios aumentan, el costo total de propiedad disminuye a medida que las flotas adoptan ciclos de drenaje de 500 horas, lo que impulsa la adopción dentro del mercado de lubricantes de Oriente Medio.

Por Aceite Base: La Sostenibilidad Impulsa el Cambio en la Combinación de Productos

Los aceites minerales aún representan el 69,58% del consumo total, respaldados por la abundante capacidad de refinación regional, la ventaja de costos y la amplia compatibilidad con aditivos. Sin embargo, las cartas de sostenibilidad firmadas por los principales operadores logísticos y productores petroquímicos se comprometen a una reducción del 30% en el carbono del ciclo de vida para 2030. Los lubricantes de base biológica, principalmente aceites hidráulicos de éster vegetal y fluidos biodegradables para conformado de metales, atraen atención y registran una CAGR del 3,12%, superando al mercado en general.

Los bioésteres ofrecen una biodegradabilidad superior al 90% en 28 días y exhiben una lubricación de límite superior, reduciendo el desgaste de herramientas en las líneas de estampado de aluminio en un 15%. No obstante, la estabilidad oxidativa es inferior, lo que requiere potenciadores antioxidantes que aumentan el costo de formulación. Las mezclas semisintéticas que combinan portadores minerales con un 20-30% de base biológica logran un compromiso práctico, manteniendo el rendimiento ISO 11158 al tiempo que reducen la exposición ambiental. Tales innovaciones erosionan lentamente el dominio mineral y amplían el panorama de oferta dentro del mercado de lubricantes de Oriente Medio.

Por Tipo de Producto: Los Fluidos Especializados Superan a los Aceites de Motor

Los aceites de motor representaron el 37,32% de la demanda de 2025, ya que el parque de vehículos ligeros y pesados superó los 15 millones de unidades en los estados del CCG. Los programas obligatorios de inspección periódica de vehículos anclan una frecuencia de reemplazo estable, aunque el volumen incremental más rápido proviene ahora de los fluidos de transmisión e hidráulicos, que registran una CAGR del 3,01% hasta 2031. Las flotas de construcción en el desierto, las grúas torre en las expansiones portuarias y los equipos de perforación de túneles para proyectos de metro requieren colectivamente formulaciones antidesgaste de alto índice de viscosidad.

Los fluidos de trabajo de metales disfrutan de un impulso paralelo a medida que los talleres de fabricación que apoyan a NEOM y Ras Al Khair adquieren máquinas herramienta CNC que dependen de aceites de corte emulsionables y refrigerantes sintéticos. Las directrices de manejo de aceite a granel API RP 1525 están ganando terreno en los depósitos de distribuidores para prevenir la contaminación cruzada entre estos diversos grados de fluidos. En consecuencia, los proveedores que mantienen líneas de productos amplias y soporte de laboratorio en el sitio ganan participación de cartera en todo el continuo del tamaño del mercado de lubricantes de Oriente Medio.

Por Industria de Usuario Final: La Generación de Energía Emerge como Motor de Crecimiento

Los segmentos automotriz y otro transporte aún constituyen el 45,02% del volumen en 2025 debido a la densa propiedad de automóviles particulares y los prósperos corredores de transporte por carretera. Sin embargo, la generación de energía registra la CAGR más pronunciada del 3,09%, impulsada por las adiciones de flota de turbinas de gas vinculadas a los objetivos de electrificación e instalaciones solares híbridas que requieren aceites de transferencia de calor sintéticos.

Las turbinas modernas de clase F requieren aceites ISO 32 enriquecidos con éster que mantienen la película de soporte de carga a temperaturas de fluido a granel de 230 °C. Los fabricantes de equipos originales prescriben métricas de control de barniz por debajo de un índice MPC de 10 mg/L, un umbral que los aceites minerales tradicionales tienen dificultades para cumplir. Junto con el despliegue de 1,5 GW de energía solar de concentración en Dubái para 2030, que depende de bombas de sal fundida lubricadas con fluidos de alto punto de inflamación, este cambio realinea las carteras de productos y apoya la diversificación de ingresos dentro del mercado de lubricantes de Oriente Medio.

Análisis Geográfico

El bloque del Consejo de Cooperación del Golfo (CCG) ancla la demanda regional de 2025, con Arabia Saudita asegurando el 37,21% de la participación de mercado gracias a su amplia base industrial y cartera de megainfraestructuras. Las zonas industriales de Riad en Jubail y Yanbu albergan plantas de aceite base integradas que abastecen a los mezcladores locales, aislando al mercado doméstico de parte de la volatilidad de las importaciones. Los programas de la Visión 2030 estipulan un 70% de contenido local, lo que ha impulsado inversiones en líneas de envasado de lubricantes en Dammam, consolidando aún más la resiliencia del suministro doméstico.

El segmento de lubricantes de los EAU registra una CAGR del 3,21% hasta 2031, reflejando un fuerte crecimiento en logística, aviación y abastecimiento de combustible marino. La Zona Franca de Jebel Ali actúa como un centro de transbordo que abastece a Omán, Baréin y África Oriental, por lo que los mezcladores por encargo en el sitio mantienen programas de producción multigrado que reflejan diversas especificaciones de exportación. El Plan Maestro Urbano 2040 de Dubái, junto con el desarrollo de energía limpia de Abu Dabi, eleva la demanda de aceites de turbina e hidráulicos que deben cumplir tanto con los estándares API como con los de certificación halal.

En otros lugares, el mantenimiento de la infraestructura posterior a la Copa del Mundo de Qatar sostiene los volúmenes de equipos de construcción, mientras que el Complejo Petroquímico Integrado de Kuwait elevará las necesidades internas de aceites de proceso al inicio de operaciones en 2026. Omán capitaliza sus corredores portuarios de Duqm y Sohar para atraer volúmenes de lubricantes marinos, y la diversificación liderada por las finanzas de Baréin introduce proyectos de enfriamiento de centros de datos que especifican lubricantes de refrigeración sintéticos. Irán sigue siendo un mercado considerable pero restringido por sanciones; los mezcladores localizados allí dependen de importaciones del Grupo I de Rusia, pero las multinacionales se mantienen cautelosas debido a los riesgos de cumplimiento. Las actividades de reconstrucción de Irak generan picos en la demanda de aceites hidráulicos y de engranajes, aunque la inestabilidad política a menudo interrumpe las cadenas de suministro y frena el crecimiento sostenido.

Panorama regulatorio

Los lubricantes vendidos en los mercados del CCG están cada vez más determinados por los requisitos de la Organización de Normalización del Golfo (GSO), y las autoridades nacionales exigen el cumplimiento tanto en frontera como en el mercado interno. En mayo de 2024 se aprobó la norma GSO 1785-1:2024, que especifica las clasificaciones de rendimiento API para aceites lubricantes de motores de gasolina y diésel, mientras que la norma GSO 1163:2023 define la clasificación, los requisitos y los métodos de prueba para aceites base, incluidos los grados minerales, sintéticos y re-refinados. Esta base normativa favorece el comercio transfronterizo, pero también eleva la carga de cumplimiento para mezcladores e importadores, que deben aportar métodos de prueba documentados, etiquetado y declaraciones de rendimiento.

Los marcos a nivel país también añaden controles de entrada al mercado y de manipulación. En los EAU, la Resolución del Gabinete N.º (28) de 2024 exige la aplicación de reglamentos técnicos específicos, incluida la norma GSO 1785-2:2023 alineada con las secuencias de aceite europeas ACEA, y los productos regulados generalmente requieren un Certificado de Conformidad a través del Sistema de Evaluación de Conformidad de los EAU (UCAS), bajo el Ministerio de Industria y Tecnología Avanzada (MoIAT). En Arabia Saudita, la Ley de Productos Petrolíferos y Petroquímicos de 2025 refuerza el cumplimiento obligatorio de las especificaciones técnicas aprobadas para productos petrolíferos, mientras que la Resolución del Consejo Ejecutivo de Dubái N.º (85) de 2025 exige la aprobación del Consejo Supremo de Energía para las normas técnicas que rigen el almacenamiento, la fabricación, el llenado y el transporte de productos petrolíferos, endureciendo los requisitos operativos para los sitios de almacenamiento y logística de lubricantes.

Análisis de la cadena de valor

La cadena de valor de los lubricantes en Oriente Medio comienza con los aceites base (Grupo I a Grupo III/III+ y nafténicos) suministrados por refinerías regionales y flujos de importación, y luego avanza a través de la adquisición de aditivos, la mezcla, el envasado y la distribución multicanal. La disponibilidad de aceites base en Arabia Saudita y los EAU respalda la mezcla nacional, pero las importaciones de aditivos preparados siguen siendo un insumo clave para las formulaciones de alto rendimiento. En 2024, los EAU, Turquía y Arabia Saudita representaron conjuntamente el 78% de las importaciones regionales de aditivos preparados para lubricantes, lo que pone de relieve la dependencia del suministro externo de aditivos para los grados premium. Las especificaciones industriales y automotrices (clases API y requisitos de los OEM) impulsan a los mezcladores hacia ciclos de control de calidad más estrictos, incluidas pruebas por lotes y trazabilidad para la producción multigrado.

La fabricación y la distribución operan mediante un modelo de eje y radios (hub-and-spoke) respaldado por infraestructura de zonas francas y puertos. En este esquema, los EAU (en particular Jebel Ali y Fujairah) funcionan como una puerta de entrada logística y de redistribución de aditivos y lubricantes terminados en todo el CCG y en los corredores de exportación adyacentes. La capacidad regional de mezcla se apoya en plantas grandes y especializadas, incluidos los activos de ENOC en Fujairah y las instalaciones operadas por Gulf Oil Middle East en Jebel Ali y Ras Al Khaimah, que permiten un cambio más rápido de SKU entre los segmentos automotriz, industrial y marino. La localización aguas arriba también muestra avances, con Farabi Downstream Petrochemical Company firmando un memorando de entendimiento con Xinxiang Richful Lube Additive Co., Ltd. en febrero de 2025 para formar una empresa conjunta para una planta integrada de aditivos para lubricantes en Yanbu, con el objetivo de reducir la dependencia de componentes de aditivos importados y acortar los plazos de entrega para formulaciones de alto rendimiento.

Panorama Competitivo

El Mercado de Lubricantes de Oriente Medio exhibe una concentración consolidada. Las grandes empresas globales dominan en profundidad tecnológica, amplitud de certificación y cadenas de aditivos cautivas que sustentan su liderazgo en Oriente Medio. Shell sigue siendo el líder en volumen por 17.º año consecutivo y extiende su posición a través de una empresa conjunta saudita con Aljomaih que opera una planta de mezclado de alta velocidad en Yeda. ExxonMobil y TotalEnergies aprovechan igualmente las cadenas de suministro interregionales para abastecer de sintéticos premium a los mercados del CCG.

La consolidación regional se está acelerando. Las conversaciones exploratorias de Saudi Aramco para una adquisición de Castrol por 15.000 millones de USD señalan una estrategia para integrar marcas minoristas reconocidas internacionalmente con materias primas de aceite base doméstico, lo que podría redefinir las jerarquías competitivas si se concluye. FUCHS duplicó su capacidad en Yanbu a 200.000 toneladas en 2025, apoyando tanto el llenado de fabricantes de equipos originales industriales como los canales de posventa. Petromin, que ya controla aproximadamente el 40% del segmento de aceite para automóviles de pasajeros en Arabia Saudita, lanzó productos sintéticos con certificación halal que se alinean con estrictas reglas de abastecimiento de aditivos, impulsando las ventas transfronterizas en Kuwait y Baréin.

La competencia tecnológica se extiende ahora a los fluidos para vehículos eléctricos, donde los refrigerantes dieléctricos y las grasas con inhibidores de corrosión de cobre representan nichos emergentes. Disruptores más pequeños, como Nanol Technologies con sede en Dubái, prueban inyecciones potenciadoras de nanoaditivos que prometen ahorros de combustible del 5-7% en motores marinos, apuntando al cumplimiento del índice de intensidad de carbono de la Organización Marítima Internacional. Mientras tanto, los especialistas en aditivos se centran en paquetes de detergentes y antioxidantes conformes con halal, llenando las brechas de capacidad para los mezcladores regionales que anteriormente dependían de químicas importadas.

Líderes de la Industria de Lubricantes de Oriente Medio

Aljomaih and Shell Lubricating Oil Company Limited

BP p.l.c

Exxon Mobil Corporation

Saudi Aramco Base Oil Company - Luberef

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización de insumos de mayor valor y aceites base premium es un área clave de oportunidad a medida que el mercado se desplaza hacia sintéticos, fluidos industriales especializados y un cumplimiento más estricto de las normas y requisitos de los OEM. En enero de 2026, Saudi Aramco y Luberef firmaron un memorando de entendimiento para evaluar una posible planta de aceites base en el Complejo de Refinación y Petroquímica de Jazán, con una capacidad indicada de hasta 800.000 toneladas anuales, orientada a mejorar la disponibilidad de aceites base de mayor rendimiento para aceites de motor modernos, aceites para turbinas y fluidos hidráulicos. En paralelo, los movimientos en torno a Yanbu están reforzando clústeres integrados de lubricantes. En junio de 2026, Apar Industries Middle East Limited firmó un acuerdo de suministro de aceite base con Luberef para respaldar la fabricación de aceites especiales en el parque de valor de lubricantes LubeHUB en Yanbu, lo que indica una vía para que nuevos participantes y mezcladores establecidos asegure materias primas y escalen líneas especializadas, como aceites para transformadores, aceites de proceso y aceites blancos, con ciclos logísticos más cortos.

La expansión de las rutas al mercado y la distribución vinculada a servicios también siguen siendo un canal concreto de ganancia de participación para las marcas que puedan combinar productos certificados con cobertura de talleres y contratos de suministro de flotas. En julio de 2026, Valvoline abrió su nueva empresa de lubricantes en Arabia Saudita, ValCo, lo que señala una inversión continua en estructuras comerciales localizadas capaces de atender tanto a los canales industriales como automotrices bajo dinámicas de adquisición de contenido local. También se está reforzando la continuidad de la cadena de suministro para la producción local, incluida la extensión por parte del Ministerio de Energía de Arabia Saudita de la asignación de materia prima para la planta de Luberef en Jeddah a 24.500 barriles diarios hasta el 31 de diciembre de 2030, lo que mejora la visibilidad de planificación para los ecosistemas nacionales de aceites base y mezcla que atienden a grandes centros de demanda saudíes y de reexportación.

Desarrollos recientes del sector

- Julio de 2026: Vivo Energy completó la adquisición del 100% de TotalEnergies Marketing Jordan, asumiendo el control de aproximadamente 180 estaciones de servicio y las operaciones comerciales de lubricantes asociadas. El acuerdo consolida la distribución downstream y los puntos de contacto con talleres en Jordania, fortaleciendo la capacidad de Vivo Energy para impulsar lubricantes de marca a través de una red minorista y B2B ya establecida.

- Febrero de 2026: Al Jomaih and Shell Lubricating Oil Company (JOSLOC) firmó un acuerdo estratégico de suministro de lubricantes con Al Nakhlah National Company (NANCO) para respaldar sus requisitos de flota diversificada. El acuerdo profundiza los canales centrados en flotas, donde las aprobaciones técnicas y la fiabilidad del servicio influyen en la elección de productos, y respalda una demanda más estable de aceites de motor e hidráulicos premium en grandes flotas operativas.

- Enero de 2026: TotalEnergies y Bapco Energies de Baréin lanzaron BxT Trading, una empresa conjunta al 50-50 para comercializar productos petrolíferos aprovechando los flujos de la refinería de Sitra. La nueva plataforma de comercialización puede reconfigurar los flujos de productos y la dinámica de precios de los aceites base y los lubricantes terminados en los mercados cercanos del Golfo, al reforzar el abastecimiento regional y la flexibilidad logística.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los lubricantes terminados consumidos en los países de Oriente Medio, contabilizados en el punto en que los productos se venden para aplicaciones de uso final, y medidos en términos de valor.

Exclusiones del alcance: excluimos los aditivos para combustibles, los aceites base puros comercializados como materia prima y los márgenes de venta al por menor o logísticos que quedan fuera del valor del producto lubricante.

Descripción general de la segmentación

- Por Grupo

- Grupo I

- Grupo II

- Grupo III

- Grupo IV (PAO)

- Nafténicos

- Por Aceite Base

- Lubricante de Base Biológica

- Lubricante de Aceite Mineral

- Lubricante Sintético

- Lubricante Semisintético

- Por Tipo de Producto

- Aceite de Motor

- Fluido de Transmisión e Hidráulico

- Fluido de Trabajo de Metales

- Aceite Industrial General

- Aceite de Engranajes

- Grasas

- Aceites de Proceso

- Otros Tipos (Turbina, Refrigeración, Aviación, Marina, Transformador)

- Por Industria de Usuario Final

- Generación de Energía

- Automotriz y Otro Transporte

- Equipos Pesados

- Alimentos y Bebidas

- Metalurgia y Trabajo de Metales

- Manufactura Química

- Otras Industrias (Marina, Textiles, Manufactura General, Petróleo y Gas)

- Por Geografía

- Arabia Saudita

- Emiratos Árabes Unidos

- Irán

- Irak

- Kuwait

- Qatar

- Omán

- Baréin

- Resto de Oriente Medio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó en primer lugar para trazar el conjunto de la demanda y establecer límites realistas de lo que debe contabilizarse como valor de lubricantes en Oriente Medio. Nos basamos principalmente en fuentes sin muro de pago, como estadísticas nacionales y portales de aduanas, tablas comerciales de UN Comtrade, publicaciones de la OPEP y de los ministerios nacionales de petróleo, e indicadores de energía y transporte de la AIE, para comprender la actividad de las refinerías, las señales del parque vehicular y la dirección de la producción industrial.

Para convertir esas señales en insumos utilizables para el modelo, se revisaron los informes anuales de las empresas, las presentaciones a inversores y los sitios web oficiales de las asociaciones para comprender la combinación de productos (automotriz frente a industrial), las estructuras típicas de envasado y canales, y el ritmo de las mejoras en las formulaciones. También se utilizaron selectivamente una suscripción de pago para datos financieros de empresas y otra para registros de importación y exportación a nivel de envío, con el fin de contrastar la dirección del comercio y poner a prueba los precios implícitos, filtrando luego los supuestos a través de series de precios e inflación de acceso público. Esta lista es ilustrativa, y también se consultaron muchas otras fuentes públicas y de pago para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar lo que la investigación documental no puede mostrar con claridad, especialmente la lógica de precios, los descuentos por canal y la rapidez con que los usuarios finales cambian de grado durante las fluctuaciones del precio del petróleo. Hablamos con una combinación de mezcladores de lubricantes, distribuidores, grandes compradores de flotas e industriales, y partes interesadas orientadas al servicio en las principales economías de Oriente Medio, y luego utilizamos esa retroalimentación para cerrar brechas en las tasas de penetración y confirmar trayectorias de crecimiento realistas por aplicación.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 18% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 19% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comienza con una construcción de arriba hacia abajo, donde la demanda regional de lubricantes se reconstruye utilizando un conjunto basado en el consumo, y luego se divide utilizando factores de uso observables. En la práctica, vinculamos la actividad de uso final con la intensidad de uso de lubricantes, como el parque vehicular y el kilometraje anual para los aceites automotrices, la producción industrial y la carga de generación eléctrica para los lubricantes industriales, y la mezcla local frente a las importaciones para evitar el doble conteo.

Un pequeño conjunto de indicadores de mercado se trató como insumos ancla, incluidos el movimiento de precios de los aceites base, los diferenciales de precios de lubricantes terminados por grado, las tendencias del parque de vehículos de pasajeros y comerciales, indicadores indirectos de producción industrial, y el cambio de participación entre productos minerales y sintéticos. Las previsiones se desarrollaron utilizando análisis de escenarios con una división de precios y volumen, donde el volumen sigue a los indicadores de actividad y el precio sigue una progresión moderada del precio de venta promedio (ASP) que refleja los insumos vinculados al crudo y los descuentos por canal. Los resultados se corroboraron luego con comprobaciones selectivas de abajo hacia arriba, como el ASP muestreado multiplicado por los litros estimados en países clave y verificaciones de canal sobre los costos de importación puestos en destino, y las brechas se manejaron mediante interpolación conservadora cuando un país o aplicación tenía divulgación pública limitada.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, incluida la dirección de la balanza comercial, los anuncios de capacidad de mezcla y la coherencia entre los litros implícitos y los precios implícitos para el mismo año y país. Cuando una variación parecía inusual, se reabrían los supuestos y se realizaban llamadas de seguimiento con los encuestados pertinentes antes de la aprobación de la revisión interna.

El informe se actualiza en un ciclo anual, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como fluctuaciones bruscas en los precios de las materias primas o cambios de política que afectan la actividad vehicular o industrial. Antes de la entrega, realizamos una revisión final de los insumos clave para que la visión del mercado refleje el corte de datos más reciente disponible y sea coherente en las tablas, gráficos y análisis escritos.

Dimensionamiento del mercado de lubricantes de Oriente Medio de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los lubricantes de Oriente Medio a menudo parecen muy distantes entre sí porque el límite de alcance no es coherente, y porque algunas fuentes tratan el valor como un indicador comercial en lugar de un mercado de consumo. Las diferencias también provienen de cómo se traslada el precio de un año a otro, lo cual es relevante en los lubricantes porque los costos de los aceites base y los descuentos pueden cambiar rápidamente.

Una construcción basada en actualizaciones tiende a cambiar el resultado cuando los tipos de cambio se toman en momentos diferentes, cuando los precios nominales se toman de un solo mes, o cuando los márgenes de venta al por menor y logísticos se mezclan con el valor del producto. Las verificaciones que reducen estos problemas son simples pero estrictas, como el uso de la conversión de moneda con promedio anual, la separación del crecimiento del volumen del movimiento del ASP, y volver a contactar a las fuentes cuando el precio implícito por litro se dispara, que es la forma en que Mordor Intelligence mantiene la estimación alineada con lo que realmente se vende para usos finales en la región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,54 mil millones de USD (2024) | |

| Plataforma de datos regionales A | 1,10 mil millones de USD (2024) | Esta cifra se acerca más a una visión de ingresos de productores e importadores para aceites y grasas lubricantes de petróleo, y normalmente excluye los márgenes downstream, además de apoyarse fuertemente en precios comerciales y mayoristas, lo que puede subestimar el valor de consumo total de lubricantes terminados. |

| Consultora Global B | 5,80 mil millones de USD (2026) | Esta estimación utiliza un año de partida posterior y una proyección orientada a los ingresos, y el marco publicado no hace explícita la construcción de precios ni el momento del tipo de cambio, lo que puede alterar los totales en un mercado donde el ASP es sensible a los insumos vinculados al crudo y a los descuentos. |

Entre las tres cifras, la mayor parte de la dispersión se explica por lo que se incluye en el valor, cuándo se capturan los precios y el tipo de cambio, y si el mercado se trata como ingresos comerciales o como consumo de uso final. Al mantener los pasos repetibles y separar el volumen del precio en la previsión, la cifra final puede rastrearse hasta factores claros y volver a verificarse cuando llegan nuevos datos de precios o actividad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño volumétrico actual del mercado de lubricantes de Oriente Medio?

El mercado alcanzó 2,95 mil millones de litros en 2026.

¿A qué velocidad se espera que crezca la demanda de lubricantes en el CCG?

Se proyecta que aumente a una CAGR del 2,66%, alcanzando 3,36 mil millones de litros en 2031.

¿Qué país lidera el consumo regional de lubricantes?

Arabia Saudita tiene el 37,21% del volumen total, impulsado por los grandes sectores petroquímico y de transporte.

¿Qué categoría de producto crece más rápido hasta 2031?

Los fluidos de transmisión e hidráulicos se están expandiendo a una CAGR del 3,01% debido a los grandes proyectos de infraestructura.

¿Cómo influyen las políticas de contenido local en el abastecimiento de lubricantes?

Programas como iktva requieren hasta un 70% de adquisición doméstica, por lo que muchos proveedores han construido plantas de mezclado dentro de Arabia Saudita y los EAU.

¿Están ganando terreno los lubricantes de base biológica?

Sí, registran una CAGR del 3,12% a medida que los compradores industriales introducen compromisos de sostenibilidad y normas de fluidos biodegradables ISO.

Última actualización de la página el: