Tamaño y Cuota del Mercado de Bicicletas de Montaña Eléctricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

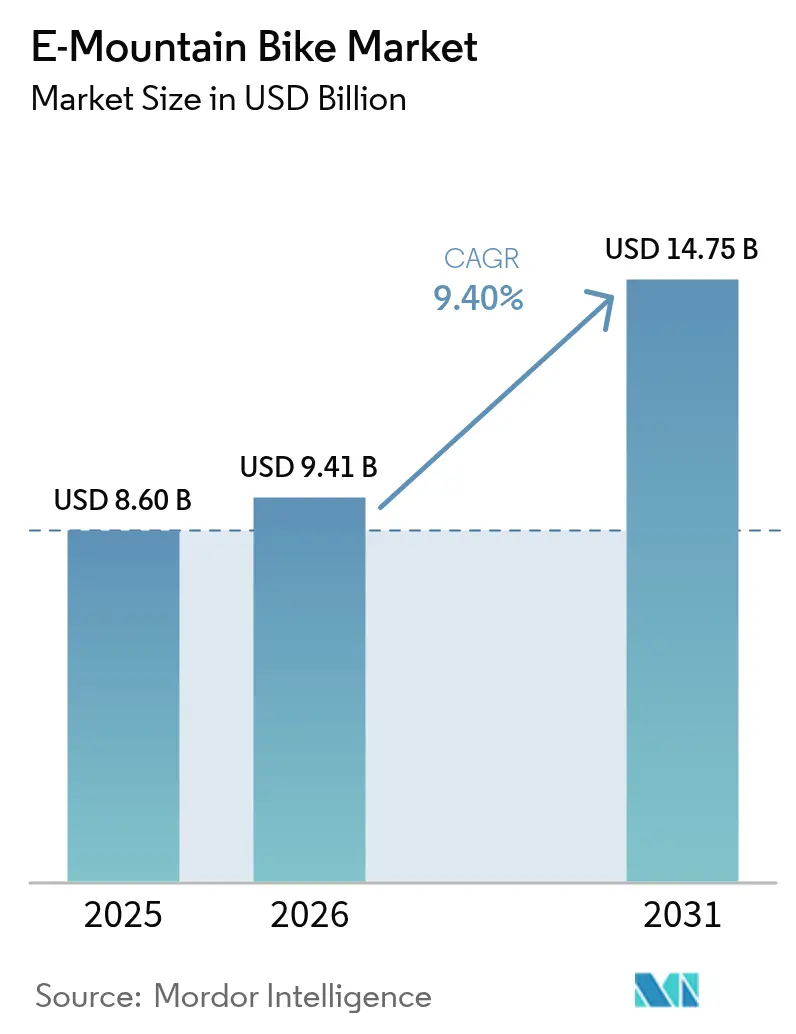

| Tamaño del Mercado (2026) | 9.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bicicletas de Montaña Eléctricas por Mordor Intelligence

El tamaño del mercado de bicicletas de montaña eléctricas en 2026 se estima en USD 9.410 millones, creciendo desde el valor de 2025 de USD 8.600 millones, con proyecciones para 2031 que muestran USD 14.750 millones, creciendo a una CAGR del 9,4% durante el período 2026-2031. El mercado de bicicletas de montaña eléctricas se beneficia de la confluencia de paquetes de iones de litio ligeros y de alta capacidad, una mayor eficiencia del motor y una conectividad inteligente que, en conjunto, amplían la autonomía real, reducen las preocupaciones de los ciclistas sobre el rendimiento en terreno empinado y habilitan servicios de mantenimiento predictivo. Los esquemas de suscripción y arrendamiento, que ahora se están ampliando en regiones clave adyacentes a zonas urbanas, están reduciendo las barreras de coste inicial, ampliando la base de mercado potencial y reorientando los flujos de ingresos hacia fuentes de ingresos recurrentes por servicios. La dinámica competitiva sigue fragmentada a medida que los fabricantes de bicicletas establecidos, los proveedores del sector automotriz y los nuevos participantes de origen digital persiguen estrategias de comercialización distintas, que van desde la prestación de servicios centrados en distribuidores hasta paquetes de venta directa al consumidor que incluyen complementos de software de IoT.

Conclusiones Clave del Informe

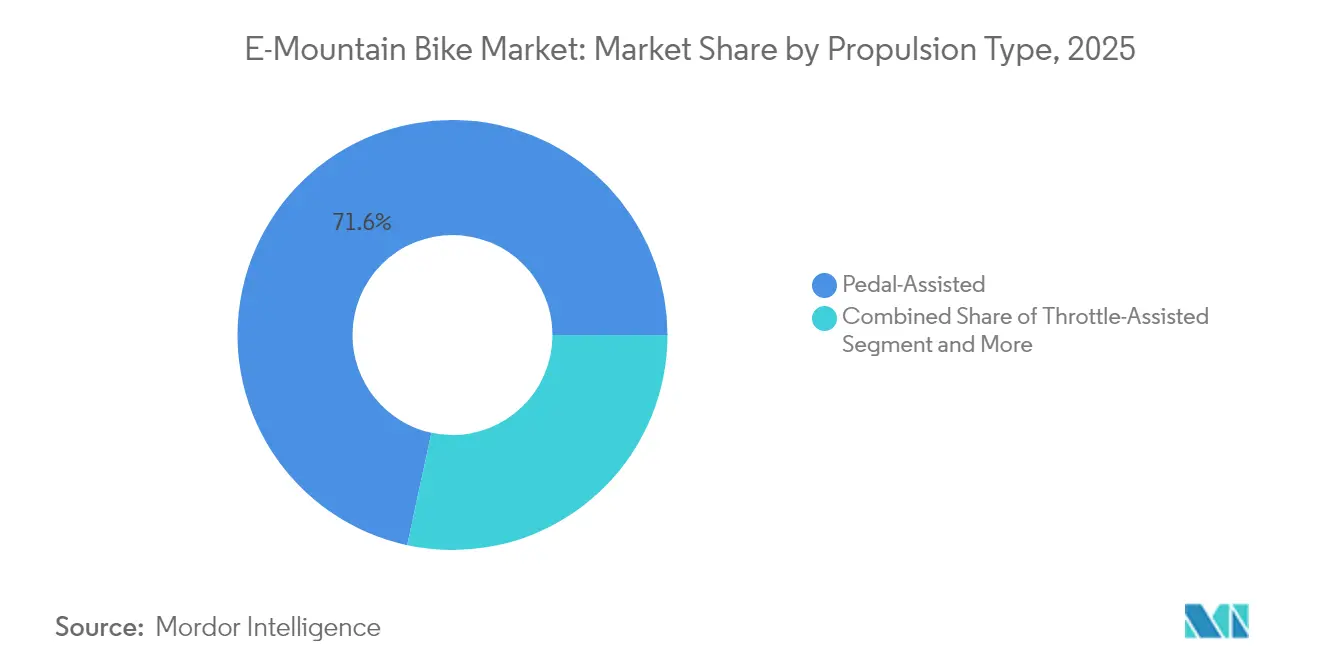

- Por tipo de propulsión, los sistemas asistidos por pedal representaron el 71,62% de la cuota del mercado de bicicletas de montaña eléctricas en 2025; se proyecta que los sistemas de modo dual crezcan a una CAGR del 10,05% hasta 2031.

- Por aplicación, el ocio y la aventura captaron el 46,78% de la cuota del mercado de bicicletas de montaña eléctricas en 2025, mientras que los alquileres turísticos se prevé que crezcan a una CAGR del 10,92% hasta 2031.

- Por química de batería, los paquetes de iones de litio representaron el 91,02% de la cuota del mercado de bicicletas de montaña eléctricas en 2025; las alternativas de estado sólido y de plomo-ácido avanzarán a una CAGR del 15,2% durante el período de previsión.

- Por potencia de salida, la clase de 250-500 W representó el 58,74% de la cuota del mercado de bicicletas de montaña eléctricas en 2025; los sistemas superiores a 500 W crecerán a una CAGR del 9,72% ante la creciente demanda de asistencia en pendientes pronunciadas.

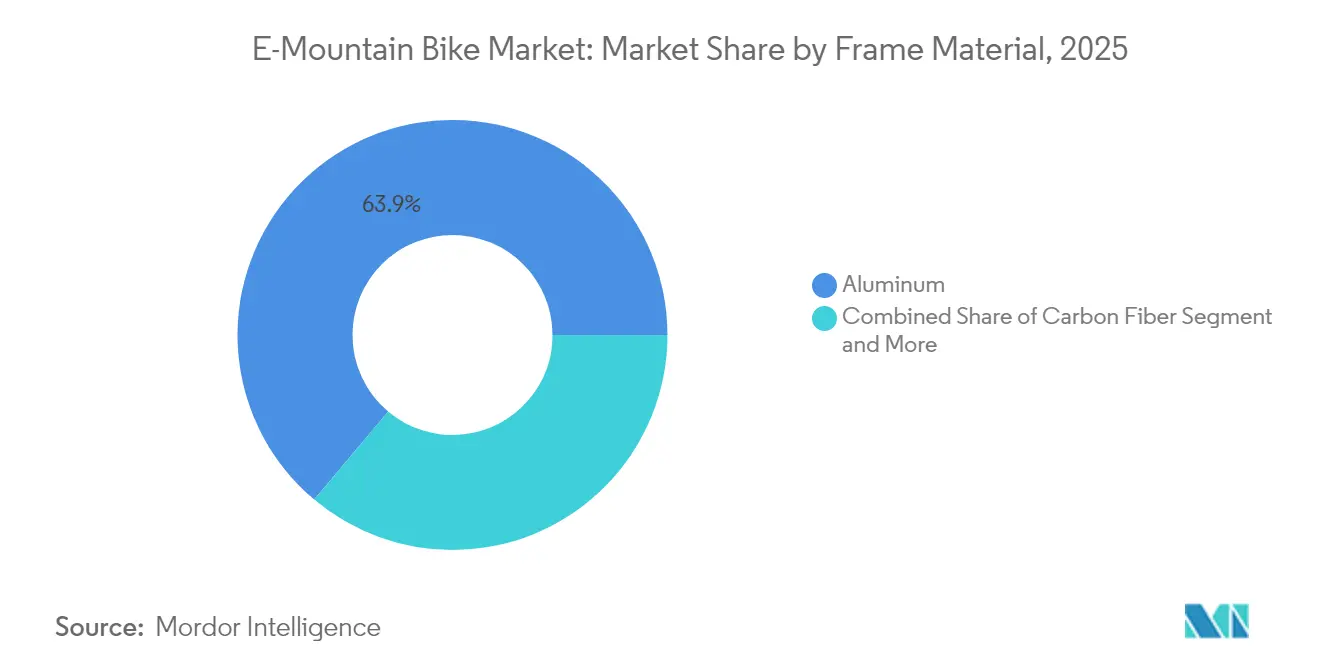

- Por material del cuadro, el aluminio dominó con el 63,88% de la cuota del mercado de bicicletas de montaña eléctricas en 2025, mientras que se prevé que las variantes de fibra de carbono se aceleren a una CAGR del 10,63% hasta 2031.

- Por canal de distribución, las tiendas especializadas de bicicletas retuvieron el 45,08% de la cuota del mercado de bicicletas de montaña eléctricas en 2025, pero se espera que las plataformas de suscripción y arrendamiento se expandan a una CAGR del 11,18% hasta finales de la década.

- Por geografía, Europa lideró con el 42,87% de la cuota del mercado de bicicletas de montaña eléctricas en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 10,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Bicicletas de Montaña Eléctricas*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Avances en Baterías Ligeras de Alta Capacidad | +2.1% | Global | Largo plazo (≥4 años) |

| Creciente Popularidad del Turismo de Aventura | +1.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Incentivos y Subsidios para la Movilidad Eléctrica | +1.5% | Europa y América del Norte; emergente en Asia-Pacífico | Corto plazo (≤2 años) |

| Modelos de Suscripción que Reducen los Costes Iniciales | +1.3% | Regiones adyacentes a zonas urbanas en Europa y América del Norte | Mediano plazo (2-4 años) |

| IoT y Conectividad Inteligente Integrados | +1.2% | Europa y América del Norte; en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Flotas de Centros de Montaña que Despliegan Bicicletas de Montaña Eléctricas | +0.9% | Centros turísticos alpinos y de las Rocosas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Avances en Baterías de Iones de Litio Ligeras de Alta Capacidad

Las densidades de energía superan ahora los 300 Wh/kg mientras la masa del paquete disminuye, permitiendo a los ciclistas subir más lejos sin comprometer el manejo. Las rutinas de carga rápida alcanzan el 75% en 90 minutos, lo cual es fundamental para las flotas de alquiler que dependen de una rotación rápida. El software de gestión predictiva de baterías tiene en cuenta el gradiente y la cadencia para ampliar la autonomía entre un 15 y un 20% respecto a modelos anteriores. La tecnología transforma el marketing de los vatios-hora a los «metros verticales por carga», una métrica fácil de entender que resuena entre los nuevos usuarios. Las mayores capacidades permiten excursiones de varios días en refugios que antes estaban reservadas a deportistas de élite. Esta evolución química sustenta la fijación de precios premium y amplía los casos de uso.

Creciente Popularidad de los Deportes de Aventura y el Ecoturismo

El turismo de aventura combina objetivos de sostenibilidad con el atractivo de la adrenalina, convirtiendo a las bicicletas de montaña eléctricas en productos de acceso para consumidores que antes evitaban los empinados senderos alpinos. Los centros de montaña alpinos que incorporaron alquiler de bicicletas de montaña eléctricas registraron aumentos en las visitas estivales, creando nuevas fuentes de ingresos fuera de la temporada de esquí [1]"El alquiler de bicicletas eléctricas impulsa el tráfico alpino estival," Eurobike, eurobike.com. Las poblaciones de mayor edad acogen favorablemente la asistencia al pedaleo que preserva la resistencia sin sacrificar el paisaje. Las oficinas nacionales de turismo ahora destacan los circuitos de bicicletas de montaña eléctricas junto a las rutas de senderismo y esquí, reposicionando la bicicleta como infraestructura central en lugar de un accesorio. Los paquetes guiados que incluyen equipamiento, alojamiento y transporte en telecabina elevan el gasto medio del visitante. Estas sinergias aumentan la elasticidad de la demanda y refuerzan el crecimiento del volumen a largo plazo.

Incentivos y Subsidios Gubernamentales para la Movilidad Eléctrica

Los responsables de políticas tratan cada vez más a las bicicletas eléctricas como activos de transporte, ampliando los programas de reembolso de los desplazamientos urbanos a las categorías todoterreno. Varios estados de los Estados Unidos reembolsan hasta USD 1.500 por bicicleta de montaña eléctrica, reduciendo entre un 20 y un 30% los precios de los modelos de entrada. La normativa de baterías de la UE de 2025 recompensa a las marcas que certifican contenido reciclado, orientando la contratación hacia proveedores transparentes. Los datos de uso de senderos procedentes de flotas conectadas se integran en los paneles de gestión de ciudades inteligentes, ayudando a los organismos a justificar la financiación. Los fabricantes capaces de auditar las cadenas de suministro obtienen ventajas asimétricas durante las licitaciones. En conjunto, los incentivos aceleran la adopción y anticipan la demanda.

Modelos de Propiedad por Suscripción que Reducen el Coste Inicial

Los planes mensuales incluyen hardware, servicio y seguro contra robo, distribuyendo un desembolso significativo en cuotas manejables. Los programas piloto en Ámsterdam y Denver reportan que un número significativo de suscriptores actualizan a modelos de mayor especificación en un plazo de 18 meses, elevando el valor de vida útil. Las aplicaciones digitales de incorporación programan revisiones automáticamente, derivando el tráfico a talleres asociados y estabilizando los ingresos de los distribuidores. Las cláusulas flexibles de sustitución reducen la ansiedad ante los rápidos ciclos tecnológicos, una barrera que anteriormente frenaba a los primeros adoptantes. Los socios financieros incluyen certificados de compensación de carbono para atraer a ciclistas con conciencia medioambiental. Al reducir el obstáculo del desembolso inicial, las suscripciones desbloquean segmentos de demanda sensibles al precio.

Análisis del Impacto de las Restricciones del Mercado de Bicicletas de Montaña Eléctricas*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta Barrera de Coste Inicial | –1.4% | Global; aguda en mercados emergentes | Corto plazo (≤2 años) |

| Acceso Limitado a Senderos para Bicicletas Eléctricas | –1.1% | Tierras federales de América del Norte; bosques europeos | Largo plazo (≥4 años) |

| Ansiedad por la Autonomía en Terreno Empinado | –0.8% | Regiones montañosas a nivel mundial | Mediano plazo (2-4 años) |

| Rendimiento de la Batería en Frío | –0.6% | Climas nórdicos y alpinos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Inicial frente a las Bicicletas de Montaña Convencionales

Las altas primas sobre las bicicletas analógicas desincentivan la adopción masiva, especialmente en economías donde la penetración del crédito al consumo es baja. Los modelos insignia con cuadro de carbono suelen tener un coste elevado, lo que restringe la propiedad a entusiastas adinerados a pesar de las crecientes opciones de financiación. Los fabricantes ofrecen ahora rutas de actualización modulares que difieren parte del gasto a lo largo del ciclo de vida de la propiedad. Las calculadoras de coste total de propiedad que destacan los ahorros en combustible para transporte y pases de telesilla están ganando adeptos, pero aún no han convencido a los compradores que priorizan el precio. Los subsidios alivian la brecha, aunque el impacto del precio de etiqueta sigue siendo un freno a corto plazo para el mercado de bicicletas de montaña eléctricas.

Normativas de Acceso a la Tierra que Limitan el Acceso de Bicicletas Eléctricas a los Senderos

Las jurisdicciones varían en cuanto a si la asistencia al pedaleo se considera motorizada, lo que obliga a los ciclistas a estudiar las ordenanzas locales antes de circular. Los bosques federales de los Estados Unidos permiten las bicicletas de montaña eléctricas de Clase 1 únicamente en carreteras de más de 2 m de anchura, excluyendo la mayoría de los senderos de pista única. Las propuestas de leyes de biodiversidad de la UE podrían restringir el ciclismo a senderos de corredor, limitando la exploración fuera de pista. Esta ambigüedad desincentiva a los minoristas a comercializar bicicletas de montaña eléctricas en regiones con legalidad incierta. Los grupos de defensa presionan por definiciones armonizadas, aunque los ciclos legislativos avanzan lentamente. El laberinto normativo suprime la demanda potencial a pesar de la abundancia de terreno disponible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Bicicletas de Montaña Eléctricas

Por Tipo de Propulsión:

La Asistencia al Pedal Ancla la Adopción mientras el Modo Dual Gana TerrenoLas configuraciones asistidas por pedal aseguraron el 71,62% de la cuota del mercado de bicicletas de montaña eléctricas en 2025, consolidándose como la piedra angular del mercado de bicicletas de montaña eléctricas. Sus controladores de detección de cadencia preservan la sensación rítmica de la conducción analógica, ganando aceptación social en las comunidades de senderos y satisfaciendo a los reguladores que exigen la intervención del ciclista para la activación del motor. Muchos modelos premium combinan ahora lecturas de par multisensor con algoritmos predictivos que reducen la potencia de forma fluida, eliminando la sensación de «todo o nada» que mostraban las unidades anteriores. La fortaleza del segmento proviene de su compatibilidad con las normas de acceso a senderos de pista única que a menudo prohíben el uso del acelerador, garantizando una amplia aplicabilidad legal.

Por el contrario, los sistemas de modo dual que ofrecen asistencia al pedal y acelerador avanzan a una CAGR del 10,05% al atraer a ciclistas que recorren terrenos mixtos o transportan carga cuesta arriba, especialmente en programas de transporte en parques de bicicletas y ciclismo adaptado. Las marcas segmentan los niveles de precio de forma inteligente: bicicletas de asistencia al pedal de entrada para los aventureros del mercado general, modelos insignia de modo dual para los amantes de las emociones y variantes solo con acelerador para usos utilitarios. A medida que la sofisticación del firmware avanza, los fabricantes prevén desbloqueos inalámbricos que permitan a los propietarios cambiar los modos de asistencia según el lugar, una táctica que se espera que profundice el compromiso y prolongue los ciclos de actualización dentro del mercado de bicicletas de montaña eléctricas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación:

El Ocio Domina y los Alquileres Turísticos Aceleran la Penetración ComercialLos ciclistas de ocio y aventura representaron el 46,78% de la cuota del mercado de bicicletas de montaña eléctricas en 2025, evidenciando el papel del segmento como imán emocional para los compradores primerizos que valoran la mayor autonomía y la reducción del esfuerzo físico. Los perfiles típicos de propietarios se inclinan hacia ciclistas experimentados que buscan mayor kilometraje en rutas alpinas sin un acondicionamiento físico exhaustivo. Sin embargo, los grupos más jóvenes impulsados por las redes sociales utilizan cada vez más las bicicletas de montaña eléctricas para filmar contenido dinámico en descensos técnicos. Aunque más pequeños en su inicio, los alquileres turísticos se expanden a una CAGR del 10,92% a medida que los operadores de destinos combinan tours guiados, pases de transporte y alojamiento en experiencias llave en mano.

Las flotas de los centros de montaña reportan mayores ingresos diarios en comparación con los alquileres de bicicletas analógicas, al tiempo que amplían la ocupación en temporada baja, validando el modelo de negocio para inventarios de alta inversión. Los formatos de competición deportiva se están consolidando con la introducción de series de e-enduro dedicadas por parte de los organismos reguladores, legitimando el segmento e inspirando a los fabricantes de componentes a lanzar mapas de motor orientados a la competición. El uso como vehículo de desplazamiento urbano sigue siendo un nicho, pero se prevé que crezca modestamente donde las entradas a los senderos se cruzan con las redes de transporte suburbano, aprovechando las bicicletas de uso mixto que alternan entre los desplazamientos urbanos entre semana y la exploración todoterreno los fines de semana.

Por Química de Batería:

Los Iones de Litio Mantienen el Dominio mientras Emerge el Estado SólidoLas celdas de iones de litio representaron el 91,02% de la cuota del mercado de bicicletas de montaña eléctricas en 2025, lo que refleja cadenas de suministro maduras, un rendimiento térmico fiable y una trayectoria de costes favorable. Los fabricantes de equipos originales continúan priorizando las mezclas de níquel-cobalto-manganeso para paquetes de alta capacidad superiores a 800 Wh, permitiendo rutas alpinas de todo el día sin necesidad de recarga a mediodía. Sin embargo, las narrativas de seguridad en torno a la obtención de cobalto y la fuga térmica han impulsado la investigación hacia variantes de estado sólido que prometen electrolitos no inflamables y densidades de energía superiores a 350 Wh/kg. Esta nueva clase registra una CAGR del 15,2%, aunque desde una base reducida, a medida que los volúmenes piloto fluyen desde las fábricas de electrónica de consumo hacia ediciones limitadas de bicicletas de montaña eléctricas insignia.

Los fabricantes están rediseñando los tubos inferiores en torno a compartimentos de batería modulares que pueden alojar cualquiera de las dos químicas, preparando los cuadros para el futuro y sosteniendo el valor de reventa. Los casos de uso en invierno ponen de relieve los problemas de reducción de rendimiento en frío, donde la capacidad de los iones de litio disminuye hasta un 30%; los calentadores de paquetes integrados mitigan ahora tales pérdidas, permitiendo un rendimiento en las cuatro estaciones y reforzando el atractivo del mercado de bicicletas de montaña eléctricas en las regiones nórdicas y alpinas.

Por Potencia de Salida:

Los Motores de Gama Media Equilibran el Cumplimiento Legal y la Utilidad en SenderosLos sistemas con potencia de 250-500 W capturaron el 58,74% de la cuota del mercado de bicicletas de montaña eléctricas en 2025, en sintonía con las normas europeas que limitan la potencia continua a 250 W pero permiten picos superiores a 600 W durante los ascensos. Estos motores ofrecen curvas de par de alrededor de 85-95 Nm, suficientes para la mayoría de los pesos de los ciclistas en pendientes del 15% y conservando la autonomía de la batería. Los sistemas superiores a 500 W están ganando impulso a una CAGR del 9,72% a medida que los ciclistas afrontan terrenos más empinados y sueltos o transportan equipo para excursiones nocturnas en zonas remotas.

En mercados como los Estados Unidos, donde los límites regulatorios son más altos, los motores de pico de 750 W ganan adeptos para los parques de freeride y el ciclismo adaptado. La futura legislación europea podría ratificar límites de pico de 750 W, alineando las expectativas de los consumidores con el comportamiento real del motor, reduciendo así la brecha normativa entre continentes. Al mismo tiempo, el marketing basado en el par sustituye al lenguaje de vatios brutos; las empresas promueven el «impulso instantáneo» y la «adaptación natural a la cadencia» para transmitir la calidad de conducción, ilustrando cómo la narrativa de producto evoluciona a medida que el mercado de bicicletas de montaña eléctricas madura.

Por Material del Cuadro:

El Aluminio Sigue siendo el Caballo de Batalla mientras la Fibra de Carbono Conquista los Segmentos PremiumLos cuadros de aluminio retuvieron el 63,88% de la cuota del mercado de bicicletas de montaña eléctricas en 2025, apreciados por su fabricabilidad rentable, robustez y facilidad de reparación tras los impactos habituales en la conducción orientada a la gravedad. Los tubos hidroformados ahora integran canales internos para los arneses de cableado y espacios de ventilación de aire alrededor de las carcasas de las baterías, mejorando la estética y la gestión térmica. La fibra de carbono, que avanza a una CAGR del 10,63%, seduce a los ciclistas con conciencia del peso y a los corredores competitivos que valoran construcciones de menos de 23 kg y la amortiguación de vibraciones en descensos rocosos. La maleabilidad del material permite tubos inferiores esculpidos que albergan las baterías de forma integrada, eliminando las carcasas externas voluminosas y elevando el lujo percibido.

El aluminio reciclado y los laminados de carbono de baja resina están debutando en los modelos de 2025, señalando el reconocimiento de la industria ante el escrutinio del carbono incorporado en el marco de las auditorías de sostenibilidad de la UE. La innovación en los cuadros se convierte así en un campo de batalla de rendimiento, diferenciación de diseño y comunicación medioambiental dentro del mercado de bicicletas de montaña eléctricas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución:

El Comercio Especializado Ancla la Experiencia mientras las Suscripciones Redefinen el AccesoLas tiendas especializadas de bicicletas, con el 45,08% de la cuota del mercado de bicicletas de montaña eléctricas en 2025, siguen siendo fundamentales gracias a sus talleres de servicio, flotas de demostración y experiencia en ajuste al ciclista necesaria para los complejos sistemas eléctricos. Las marcas premium exigen el montaje profesional para garantizar el cumplimiento de la garantía y la calibración del motor. No obstante, las plataformas de suscripción y arrendamiento crecen a una CAGR del 11,18%, combinando hardware, seguro y mantenimiento en paquetes mensuales que resuenan entre los consumidores reacios a la rápida obsolescencia tecnológica.

Las tiendas en línea de venta directa al consumidor aprovechan los tutoriales multimedia enriquecidos y la configuración en realidad aumentada para evitar los márgenes de los distribuidores, pero muchas se asocian con furgonetas de servicio móvil para atender las carencias de soporte posventa. Emergen modelos híbridos de «compra en línea y recogida en tienda», que permiten a los ciclistas adquirir en línea y recoger bicicletas preconfiguradas en tiendas asociadas, combinando comodidad con garantía técnica. Los servicios de valor añadido —diagnósticos de salud de la batería, actualizaciones de firmware y excursiones guiadas— se convierten en fosos competitivos críticos para los establecimientos físicos a medida que el mercado de bicicletas de montaña eléctricas pivota del comercio transaccional a la gestión de la experiencia del ciclo de vida.

Análisis Geográfico

Mercado de Bicicletas de Montaña Eléctricas en Europa

Europa lideró el mercado de Bicicletas de Montaña Eléctricas con el 42,87% de la cuota de mercado de Bicicletas de Montaña Eléctricas en 2025, impulsado por densas redes de senderos, regímenes de seguros favorables y la aceptación cultural de la movilidad eléctrica en todos los grupos de edad. Alemania sigue siendo el ancla del continente con 2,05 millones de ventas de bicicletas eléctricas en 2024, respaldada por una red de distribuidores especializados en diagnóstico y repuestos. Francia e Italia le siguen, aprovechando las economías turísticas que promueven servicios de guía de bicicletas de montaña eléctricas en las regiones alpinas y costeras. Los mandatos de abastecimiento de baterías de la UE promulgados en 2025 orientan la adquisición hacia fabricantes de celdas regionales, recentrando sutilmente las cadenas de suministro y reforzando la posición de liderazgo de Europa en el mercado de Bicicletas de Montaña Eléctricas.

Mercado de Bicicletas de Montaña Eléctricas en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 10,32% hasta 2031, una trayectoria impulsada por la escala manufacturera de China y una creciente clase media aspiracional. Las marcas nacionales aprovechan la infraestructura logística de venta directa al consumidor perfeccionada en el comercio electrónico en general, compitiendo en precio con los actores globales establecidos sin sacrificar las funciones de conectividad. Las empresas japonesas perfeccionan motores compactos de 250 W optimizados para sistemas de senderos estrechos con límites de velocidad más estrictos, mientras que los proveedores coreanos invierten en líneas piloto de baterías de estado sólido previstas para su lanzamiento en 2027. Los distritos turísticos de estaciones de montaña de India comienzan a adoptar flotas de resort para trasladar a los visitantes por pendientes pronunciadas, lo que ilustra el potencial de la región para superar la adopción tradicional del ciclismo e incorporarse directamente al mercado de Bicicletas de Montaña Eléctricas.

Mercado de Bicicletas de Montaña Eléctricas en América del Norte

América del Norte aporta un volumen significativo, aunque se enfrenta a la fragmentación del acceso a terrenos federales que frena una mayor penetración en senderos de pista única. Estados Unidos importó un número significativo de bicicletas eléctricas en 2024, lo que refleja un crecimiento positivo interanual, aunque solo una fracción correspondía a bicicletas de montaña eléctricas debido a la incertidumbre regulatoria. Los programas de reembolso de California y Colorado ahora reembolsan hasta 1.500 USD, lo que genera picos en los pedidos anticipados de los minoristas. Canadá refleja tendencias en Columbia Británica y Quebec, donde los incentivos provinciales se complementan con redes de senderos bien mantenidas para fomentar una adopción por encima del promedio.

Panorama Competitivo

El panorama competitivo está moderadamente fragmentado, sin que ninguna marca supere una cuota global de mediados de la adolescencia. Los gigantes tradicionales de la bicicleta como Giant, Trek y Specialized aprovechan su amplia red de distribuidores y codesarrollan unidades de accionamiento con Bosch o Shimano, garantizando el soporte posventa y la continuidad de la garantía. Los participantes del sector automotriz amplían sus carteras de marcas: la adquisición por parte de Yamaha de la unidad de motor eléctrico para bicicletas de Brose profundiza la integración vertical de la cadena de propulsión y asegura el suministro en Europa. Audi se asoció con Fantic para lanzar la segunda generación de la bicicleta de montaña eléctrica 2.0, combinando elementos de diseño inspirados en el Dakar con 180 mm de recorrido de suspensión para atraer a los entusiastas adinerados [3]"Comunicado de Prensa de Audi eMTB 2.0," Audi AG, audi.com.

Los competidores de venta directa al consumidor como Amflow irrumpen en el mercado integrando el sistema de accionamiento Avinox de DJI en un chasis de carbono con un precio inferior al de las marcas equivalentes en distribuidores, explotando las estructuras de costes de la electrónica de consumo. Los especialistas en suscripciones coordinan el servicio de flotas y los análisis de uso basados en software, creando ecosistemas vinculantes menos susceptibles a los descuentos puntuales.

Los proveedores de componentes ejercen una influencia desproporcionada; el firmware del motor y la química de la batería determinan la sensación de conducción y la autonomía, lo que significa que los fabricantes de equipos originales suelen co-comercializar con los proveedores de sistemas de accionamiento para señalar credibilidad de rendimiento. A medida que el hardware se convierte en un producto básico, la diferenciación se inclina hacia las aplicaciones complementarias, la integración de mapas y la cadencia de actualizaciones. En consecuencia, el liderazgo futuro en el mercado de bicicletas de montaña eléctricas podría depender más de las métricas de participación digital que del hidroformado de tubos del cuadro.

Líderes de la Industria de Bicicletas de Montaña Eléctricas

Trek Bicycle Corporation

Giant Manufacturing Co. Ltd

Specialized Bicycle Components, Inc.

Scott Sports SA

Yamaha Motor Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Bicicletas de Montaña Eléctricas cubiertas en este informe

- Giant Manufacturing Co. Ltd

- Pivot Cycles

- Scott Sports SA

- Trek Bicycle Corporation

- CUBE GmbH & Co. KG

- Yamaha Motor Co. Ltd

- Pedego Electric Bikes

- BH Bikes

- Specialized Bicycle Components, Inc.

- Haibike

- Merida Industry Co. Ltd

- Santa Cruz Bicycles

- Rocky Mountain Bicycles

- Cannondale (Dorel Sports)

- Bulls Bikes

- Commencal

- Kona Bicycle Company

- Orbea S. Coop.

Leer el análisis de las empresas del Mercado de Bicicletas de Montaña Eléctricas

Desarrollo reciente de la industria en el Mercado de Bicicletas de Montaña Eléctricas

- Septiembre de 2025: Audi presentó su bicicleta de montaña eléctrica de segunda generación desarrollada con Fantic, con una suspensión Öhlins de 180 mm y un cuadro de aluminio más ligero.

- Junio de 2025: RAYMON Bicycles presentó las bicicletas de montaña eléctricas RAVOR y VANTOR en Eurobike 2025, ambas impulsadas por el nuevo sistema de accionamiento Yamaha PW-X4 que produce 100 Nm de par.

- Abril de 2025: Bonnell Electric lanzó la serie 775, una gama modular dirigida a ciclistas urbanos, ciclistas de sendero y usuarios híbridos de moto eléctrica.

- Septiembre de 2024: Canyon lanzó la Spectral:ONfly, integrando una amortiguación de dirección Keep-It-Stable y pivotes de doble sellado para un funcionamiento más silencioso.

Ámbito del Informe Global del Mercado de Bicicletas de Montaña Eléctricas

La bicicleta de montaña eléctrica es una bicicleta eléctrica dedicada a aplicaciones de senderismo en montaña. Están diseñadas para una amplia variedad de terrenos con el fin de mantener un alto rendimiento.

El mercado de bicicletas de montaña eléctricas está segmentado por tipo de propulsión, aplicación y geografía. En función del tipo de propulsión, el mercado se divide en asistida por pedal y asistida por acelerador. En función del tipo de aplicación, el mercado se divide en ocio y desplazamiento urbano. En función de la geografía, el mercado se divide en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de bicicletas de montaña eléctricas en valor (miles de millones de USD) para toda la segmentación mencionada.

Resumen de la Segmentación

| Asistida por Pedal |

| Asistida por Acelerador |

| Modo Dual (Pedal + Acelerador) |

| Ocio y Aventura |

| Desplazamiento Urbano |

| Deportes y Competición |

| Alquiler Turístico |

| Iones de Litio |

| Polímero de Litio |

| Otros (Plomo-ácido, Estado Sólido) |

| Menor o igual a 250 W |

| 250-500 W |

| Superior a 500 W |

| Aluminio |

| Fibra de Carbono |

| Acero y Otros |

| Concesionarios de Fabricantes de Equipos Originales |

| Tiendas Especializadas de Bicicletas |

| Comercio Minorista en Línea |

| Plataformas de Suscripción y Arrendamiento |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Suiza | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Asistida por Pedal | |

| Asistida por Acelerador | ||

| Modo Dual (Pedal + Acelerador) | ||

| Por Aplicación | Ocio y Aventura | |

| Desplazamiento Urbano | ||

| Deportes y Competición | ||

| Alquiler Turístico | ||

| Por Tipo de Batería | Iones de Litio | |

| Polímero de Litio | ||

| Otros (Plomo-ácido, Estado Sólido) | ||

| Por Potencia de Salida | Menor o igual a 250 W | |

| 250-500 W | ||

| Superior a 500 W | ||

| Por Material del Cuadro | Aluminio | |

| Fibra de Carbono | ||

| Acero y Otros | ||

| Por Canal de Distribución | Concesionarios de Fabricantes de Equipos Originales | |

| Tiendas Especializadas de Bicicletas | ||

| Comercio Minorista en Línea | ||

| Plataformas de Suscripción y Arrendamiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Suiza | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de bicicletas de montaña eléctricas?

El mercado se sitúa en USD 9.410 millones en 2026 y se proyecta que alcance USD 14.750 millones en 2031.

¿Qué región lidera las ventas de bicicletas de montaña eléctricas?

Europa ostenta el 42,87% de los ingresos globales, respaldada por infraestructuras maduras y regulaciones favorables.

¿Qué segmento crece más rápido dentro del mercado de bicicletas de montaña eléctricas?

Los sistemas de propulsión de modo dual se expanden a una CAGR del 10,05% a medida que los ciclistas buscan tanto la asistencia al pedal como la flexibilidad del acelerador.

¿Cuál es el potencial del alquiler turístico para las bicicletas de montaña eléctricas?

Los alquileres turísticos avanzan a una CAGR del 10,92%, con flotas en centros de montaña que reportan ingresos diarios un 40% superiores a los de los alquileres de bicicletas analógicas.

¿Qué tecnología de batería domina los modelos actuales?

Los paquetes de iones de litio representan el 91,02% de las unidades, aunque las alternativas de estado sólido están emergiendo a una CAGR del 15,2%.

¿Están los modelos de suscripción afectando el comportamiento de compra?

Sí, los canales de suscripción y arrendamiento crecen a una CAGR del 11,18%, reduciendo los costes iniciales y agrupando los servicios de mantenimiento.

Última actualización de la página el: