Tamaño y participación del mercado de e bikes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de e bikes por Mordor Intelligence

El tamaño del mercado de e bikes en 2026 se estima en USD 39,42 mil millones, creciendo desde el valor de 2025 de USD 38,08 mil millones, con proyecciones para 2031 que muestran USD 46,86 mil millones, creciendo a una CAGR del 3,52% durante el período 2026-2031. La expansión moderada refleja la transición de la adopción temprana al uso generalizado, ya que los esquemas de arrendamiento corporativo ahora brindan a los empleados acceso a bicicletas mediante planes de sacrificio salarial. La demanda se inclina hacia modelos premium con precios entre USD 3.500 y 5.999, la banda de mayor crecimiento, mientras que los subsidios focalizados —el incentivo de EUR 4.000 (~USD 4.622) de Francia y el programa de PLN 300 millones (~USD 81 millones) de Polonia— continúan ampliando la base de mercado potencial. La tecnología de baterías sigue siendo un pilar fundamental; las de iones de litio capturan una participación mayoritaria, aunque las químicas de iones de sodio y estado sólido se posicionan para reducir el riesgo de dependencia de materias primas concentradas en China.

Conclusiones clave del informe

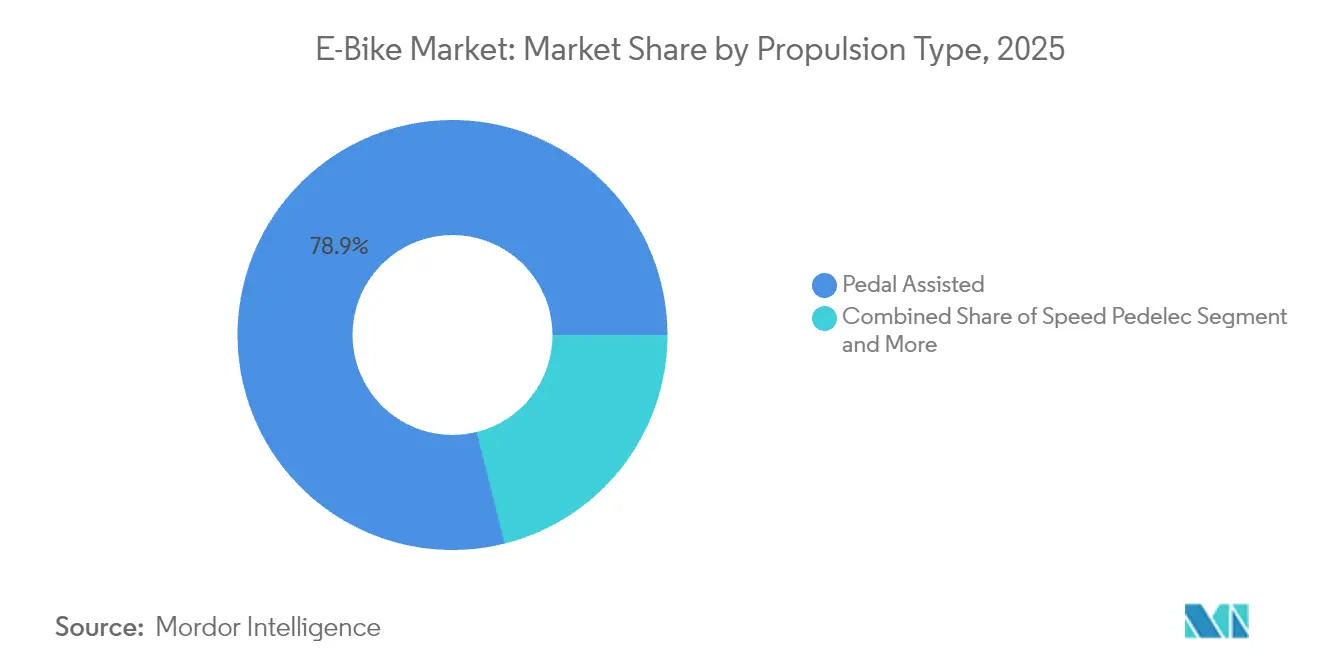

- Por tipo de propulsión, los sistemas de asistencia al pedaleo controlaron el 78,90% de la participación del mercado de e bikes en 2025, mientras que se proyecta que los speed pedelec registren una CAGR del 4,02% hasta 2031.

- Por tipo de aplicación, los modelos de ciudad/urbano representaron el 76,05% de la participación del mercado de e bikes en 2025, mientras que se espera que las variantes de trekking/montaña registren una CAGR del 3,65% hasta 2031.

- Por tipo de batería, las baterías de iones de litio representaron el 98,41% de la participación del mercado de e bikes en 2025; se prevé que el segmento de otros tipos crezca a una CAGR del 4,32%.

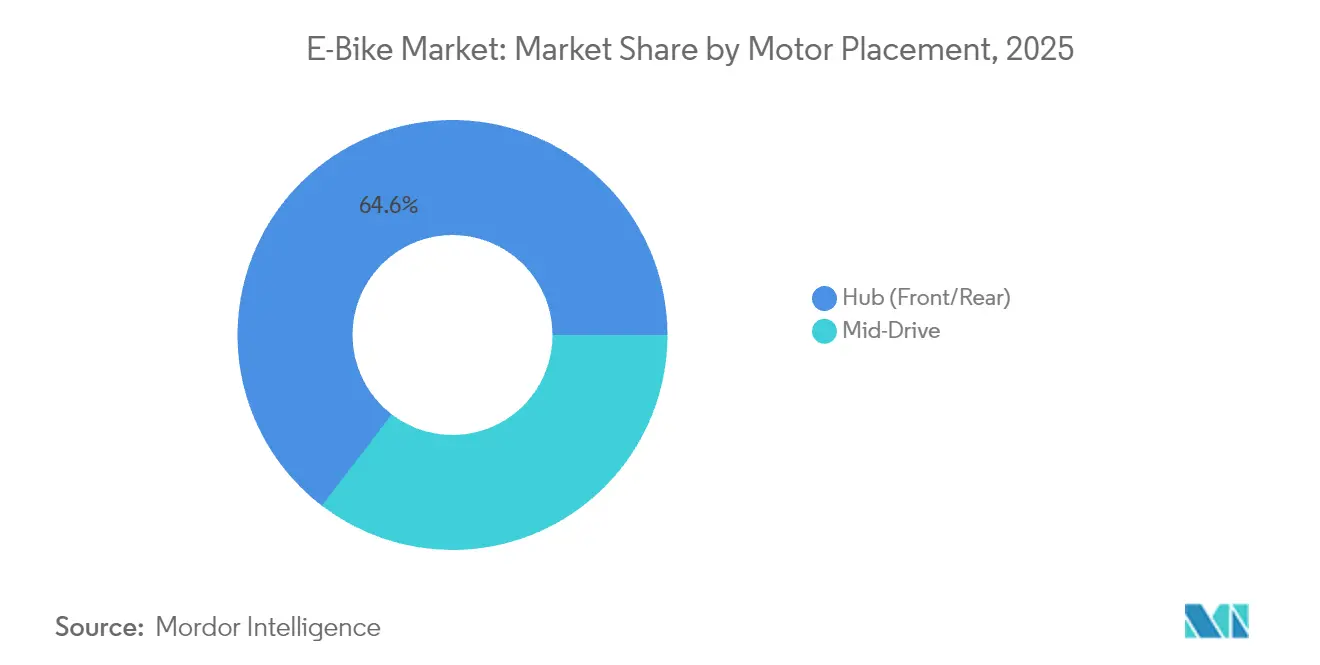

- Por ubicación del motor, los accionamientos de buje obtuvieron el 64,60% de la participación del mercado de e bikes en 2025, mientras que las unidades de accionamiento central se encaminan hacia una CAGR del 4,93%.

- Por sistema de transmisión, los accionamientos por cadena lideraron con el 76,60% de la participación del mercado de e bikes en 2025; se pronostica que los accionamientos por correa se expandirán a una CAGR del 5,19%.

- Por potencia del motor, los modelos de menos de 250 W representaron el 58,45% de la participación del mercado de e bikes en 2025, y las unidades de 501-600 W registran una CAGR del 4,73%.

- Por banda de precio, las bicicletas con precio entre USD 1.000 y 1.499 capturaron el 29,60% de la participación del mercado de e bikes en 2025; se proyecta que la banda de USD 3.500-5.999 registre una CAGR del 5,55%.

- Las tiendas físicas aún representaron el 72,40% de la participación del mercado de e bikes en 2025; sin embargo, se proyecta que los modelos en línea y por suscripción crezcan a una CAGR del 6,62% hasta 2031.

- Por uso final, las compras personales y familiares comprendieron el 61,60% de la participación del mercado de e bikes en 2025, mientras que las flotas de reparto comercial avanzan a una CAGR del 5,95%.

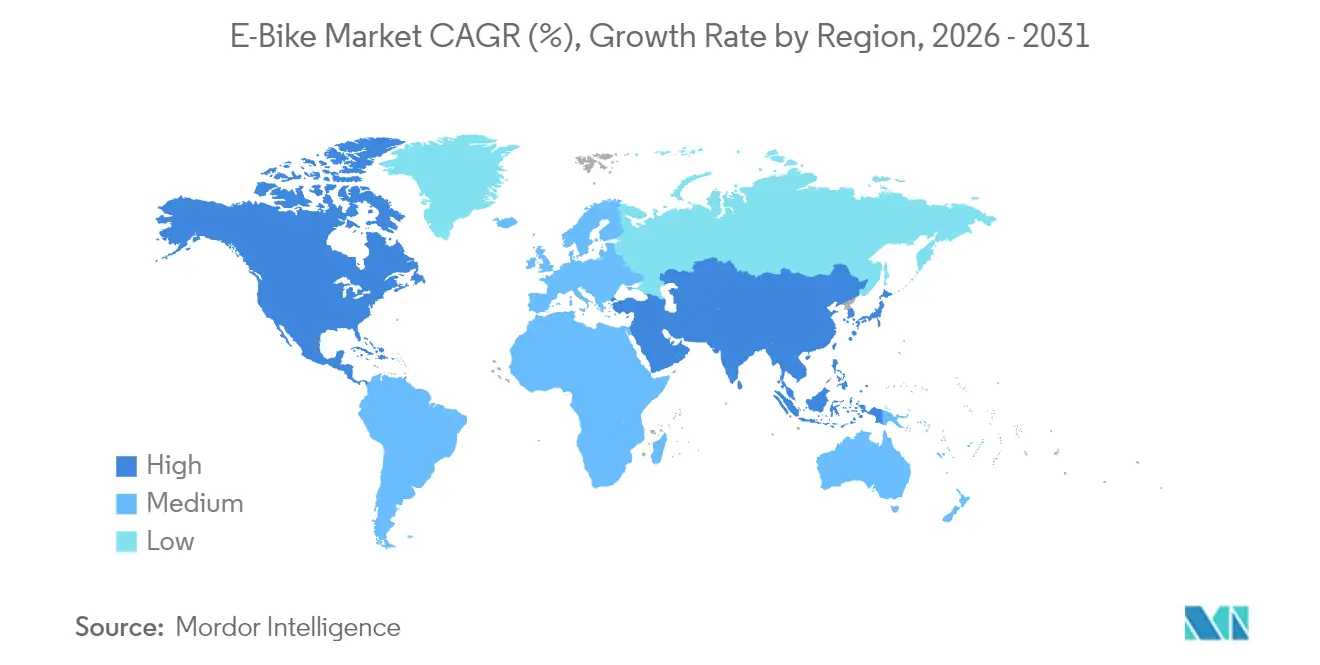

- Por geografía, Europa lideró con el 54,80% de la participación del mercado de e bikes en 2025; América del Norte está preparada para registrar la CAGR más rápida del 7,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de e bikes

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La congestión urbana impulsa la micromovilidad | +0.8% | Centros urbanos globales, con mayor fuerza en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la densidad energética y reducción de costos de baterías de iones de litio | +0.7% | Centros de fabricación globales liderados por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales y subsidios de compra | +0.6% | Europa, América del Norte, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de beneficios para empleados corporativos | +0.4% | Europa, América del Norte, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Descuentos en seguros para e bikes de carga | +0.3% | Segmentos comerciales de Europa y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de las rutas de turismo en e-bike | +0.2% | Europa, América del Norte, destinos seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La congestión urbana impulsa la micromovilidad

Los estacionamientos en ciudades de primer nivel cuestan hasta USD 30.000, lo que convierte a las e bikes en una herramienta de desplazamiento rentable para trayectos de 5 a 15 km, la distancia que representa el 40% de los viajes urbanos. La expansión de la Zona de Emisiones Ultrabajas (ULEZ) de Londres, junto con subsidios de reemplazo de vehículos de GBP 7.000 (~USD 9.319), ha acelerado la adopción entre los mensajeros, mientras que empresas como Amazon y Google subvencionan suscripciones mensuales de e bikes para reducir el estrés de estacionamiento y alcanzar los objetivos de sostenibilidad [1]"Subsidios de reemplazo de la ULEZ," Transport for London, tfl.gov.uk.

Aumento de la densidad energética y reducción de costos de baterías de iones de litio

Los precios de las baterías de iones de litio han disminuido significativamente desde 2010, llevando las bicicletas con autonomía de más de 100 km por debajo del umbral de USD 2.000. Los diseños de carga rápida ahora alcanzan el 80% en 30 minutos, abriendo las puertas a flotas comerciales de alto rendimiento. Los prototipos de iones de sodio prometen una vida útil similar a un costo un 30% inferior, mientras que las hojas de ruta de estado sólido apuntan a duplicar la densidad energética para 2028.

Incentivos gubernamentales y subsidios de compra

Los subsidios focalizados tratan a las e bikes como herramientas de bajo impacto en infraestructura para descongestionar las ciudades. Francia reembolsa hasta EUR 4.000 (~USD 4.622) por bicicleta para compradores de bajos ingresos, y Polonia destinó PLN 300 millones (~USD 81 millones) para poner 300.000 unidades en circulación. El presupuesto de transporte activo de Canadá por CAD 400 millones (~USD 286 millones) financia carriles y puntos de carga. Los reembolsos estatales en los Estados Unidos, sujetos a comprobación de ingresos, de hasta USD 1.750 contribuyen a abordar las brechas de movilidad, y muchos programas ahora priorizan las e bikes de carga que pueden sustituir a los automóviles.

Programas de beneficios de e bikes para empleados corporativos

Lease-a-Bike cubre más de 80.000 empresas, ofreciendo planes de conversión salarial que reducen el costo de adquisición hasta un 40% e incluyen seguro más servicio. La participación ya supera los 900.000 usuarios, y la legislación pendiente de la Ley de Ciclistas Commuter de los Estados Unidos (U.S. Bicycle Commuter Act) tiene como objetivo replicar los incentivos previos a impuestos de Europa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incidentes de incendio de baterías y normas más estrictas | −0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto costo inicial frente a bicicletas convencionales | −0.5% | Global, especialmente en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Infraestructura de carga limitada | −0.4% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de minerales críticos | −0.3% | Global, cadena de suministro concentrada en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incidentes de incendio de baterías y normas de seguridad más estrictas

Nueva York registró 187 incendios de e-movilidad en 2023, elevando los costos acumulados en cuatro años a USD 518,6 millones. La ley SB 1271 de California y la norma UL 2849 ahora exigen baterías certificadas, añadiendo entre USD 200 y 500 por unidad. Los fabricantes están invirtiendo en gestión térmica y diagnóstico remoto para mantenerse al día.

Alto costo inicial frente a bicicletas convencionales

Una e-bike aún se vende al por menor a aproximadamente el triple del precio de una bicicleta tradicional, lo que limita la adopción en los mercados en desarrollo. Los modelos de nivel básico con precio entre USD 1.000 y 1.499 representan el 30,18% de los envíos de 2024; sin embargo, los programas de arrendamiento, la inclusión del mantenimiento en el precio y la erosión del costo de las baterías están reduciendo la brecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propulsión: los speed pedelec ganan reconocimiento en el segmento premium

El tamaño del mercado de los modelos de asistencia al pedaleo alcanzó una participación dominante del 78,90% en 2025, beneficiándose de las regulaciones favorables de la UE que los clasifican como bicicletas. Las variantes de speed pedelec, que ofrecen asistencia de hasta 45 km/h, registran una CAGR del 4,02% a medida que los viajeros buscan tiempos de desplazamiento similares a los de los automóviles en ciudades densas.

Los fabricantes están incorporando algoritmos de IA a los controladores de motor para optimizar la potencia según el terreno y los hábitos del ciclista. El próximo sistema de cambio automático de Shimano ilustra cómo los proveedores agrupan cajas de cambios inteligentes con motores de alto torque, fortaleciendo su atractivo entre los profesionales urbanos.

Por tipo de aplicación: el impulso del trekking se consolida

Las e bikes de ciudad/urbano generaron el 76,05% de la participación de mercado en 2025, ya que los ciclistas urbanos optaron por desplazamientos sin esfuerzo. Los modelos de trekking/montaña, sin embargo, avanzan a una CAGR del 3,65%, impulsados por operadores de turismo que ahora utilizan por defecto flotas con asistencia eléctrica.

Los operadores ven en la ampliación demográfica —ciclistas de mayor edad y grupos de condición física mixta— los principales motores de crecimiento. A medida que evolucionan las normas de acceso a los senderos, el segmento está preparado para una mayor penetración en parques nacionales y destinos turísticos de montaña.

Por tipo de batería: hegemonía de los iones de litio, pero las alternativas se aproximan

Las celdas de iones de litio controlaron el 98,41% de la participación del mercado de e bikes en 2025, lo que subraya su liderazgo en costo y densidad energética. El segmento «Otros», que incluye prototipos de iones de sodio y los primeros de estado sólido, crece a una CAGR del 4,32% a medida que las marcas diversifican su exposición a las materias primas.

Los fabricantes de equipos originales (OEM) están diversificando el suministro de formatos prismáticos y cilíndricos para mitigar el procesamiento concentrado en China. Si los iones de sodio alcanzan la paridad de precios prevista para 2027, esta química podría captar una participación de dos dígitos de las baterías tradicionales.

Por ubicación del motor: accionamiento central frente a buje

Los sistemas de buje (delantero/trasero) mantuvieron el 64,60% de la participación del mercado de e bikes en 2025, favorecidos por su simplicidad y precio. Los accionamientos centrales, con una CAGR del 4,93%, ofrecen un torque superior en pendientes y un peso equilibrado para construcciones de carga y todoterreno.

La última plataforma de buje trasero de Giant replica el torque del accionamiento central mediante engranajes planetarios, lo que demuestra que la innovación continúa en ambos caminos para atender casos de uso distintos.

Por sistemas de transmisión: los accionamientos por correa desafían a las cadenas

Los accionamientos por cadena representaron el 76,60% de la participación del mercado de e bikes en 2025, pero los sistemas de correa se expanden un 5,19% anualmente. El menor mantenimiento y la operación silenciosa son valorados por los viajeros y los gestores de flotas.

Los operadores de flotas que se enfocan en el costo total de propiedad consideran los sistemas de correa —capaces de superar los 10.000 km antes del servicio— como una ventaja operativa, a pesar del mayor gasto inicial.

Por potencia del motor: las regulaciones regionales dictan la demanda

Las unidades de menos de 250 W, esenciales para el cumplimiento legal en la UE, representaron el 58,45% de la participación del mercado de e bikes en 2025. El nivel de 501-600 W, destacado en las regulaciones más permisivas de América del Norte, asciende a una CAGR del 4,73%.

Las mejoras de eficiencia permiten a los controladores extraer mayor potencia máxima de motores nominalmente conformes, lo que ilustra la adaptación regulatoria mientras se conservan los beneficios para el usuario.

Por banda de precio: migración hacia el valor premium

Las bicicletas con precio entre USD 1.000 y 1.499 lideraron con el 29,60% de la participación del mercado de e bikes en 2025, aunque el rango de USD 3.500-5.999 es el de mayor crecimiento con una CAGR del 5,55%, reflejando el apetito del consumidor por pantallas integradas, cuadros de carbono y conectividad avanzada.

El arrendamiento corporativo facilita la transición al segmento premium al distribuir los costos en los salarios e incluir seguro más servicio.

Por canal de ventas: el canal en línea elimina los intermediarios

Las tiendas físicas aún representaron el 72,40% de la participación de mercado en 2025, gracias a la necesidad de pruebas de conducción y servicios de atención al cliente. Los modelos puramente en línea y por suscripción, sin embargo, se aceleran a una CAGR del 6,62%.

Las marcas exitosas combinan el descubrimiento en línea con centros de servicio localizados, lo que demuestra que un modelo omnicanal se está consolidando como el modelo duradero para el mercado de e bikes.

Por uso final: el reparto comercial transforma la logística

Los ciclistas personales y familiares representaron el 61,60% de la participación del mercado de e bikes en 2025, pero las flotas comerciales avanzan a una CAGR del 5,95%. El programa piloto de Nueva York registró 130.000 viajes para la entrega de 5 millones de paquetes, reduciendo 650.000 toneladas de CO₂ en un solo año.

Los reguladores ahora asignan espacio en las aceras específicamente a las e bikes de carga, reforzando su posición como columna vertebral de cero emisiones en la entrega de última milla urbana.

Análisis geográfico

Europa mantuvo el 54,80% de los ingresos del mercado de e bikes en 2025. Alemania por sí sola tiene 15,7 millones de unidades en circulación y vendió 2,1 millones en 2024, ayudada por programas de sacrificio salarial que cubren a varios trabajadores. Los Países Bajos muestran características de saturación, con las e bikes normalizadas en todos los grupos de edad, mientras que la subvención de EUR 4.000 (~USD 4.622) para bajos ingresos de Francia sigue atrayendo nuevos compradores. Las redes continuas de carriles y la planificación urbana con prioridad para la bicicleta siguen siendo la ventaja competitiva duradera de Europa.

América del Norte, aunque más pequeña actualmente, es la región de mayor crecimiento con una CAGR del 7,19%. Los reembolsos estatales de hasta USD 1.750 en California y Nueva York, junto con los estipendios corporativos, están desbloqueando la demanda latente. El despliegue de infraestructura de Canadá por CAD 400 millones (~USD 286 millones) conecta los carriles de e bikes con nodos de carga, creando flotas de extremo a extremo para viajeros y repartidores.

Asia-Pacífico refleja un panorama diverso de condiciones. China suministra una parte importante de las importaciones de e bikes en los Estados Unidos y registró ingresos de exportación notables en 2024. India superó una marca significativa en vehículos eléctricos de dos ruedas en 2024, aunque los ciclomotores aún superan a los formatos de asistencia al pedaleo. Japón y Corea del Sur atienden nichos premium de alto contenido tecnológico, mientras que Australia se apoya en las rutas de ecoturismo para impulsar las ventas de trekking. Las regulaciones localizadas y los perfiles de ingresos dictan estrategias adaptadas de canal, precio y especificación.

Panorama competitivo

El mercado global de e bikes sigue siendo moderadamente fragmentado, con marcas de bicicletas de larga trayectoria, productores chinos orientados a la escala y nuevas empresas nativas digitales compitiendo por participación de mercado. Giant, Trek y Specialized se apoyan en redes de distribuidores consolidadas y estrechas alianzas con motores de Bosch o Shimano para defender el segmento premium, mientras aprovechan la conectividad integrada y las actualizaciones inalámbricas (over-the-air) para fidelizar a los clientes. Yadea, Aima y otros grandes fabricantes chinos inundan los segmentos de precio medio a través de plantas verticalmente integradas que reducen los costos de componentes y comprimen los márgenes de los competidores occidentales.

Los proveedores de componentes son árbitros estratégicos clave. Los contratos de transmisión consolidados de Shimano le otorgan influencia para orientar las decisiones de diseño de los OEM, mientras que Bosch enfrenta barreras de entrada a pesar de su sólida tecnología de accionamiento central. Los especialistas en baterías están reorganizándose a medida que las baterías certificadas UL 2849 se vuelven obligatorias en estados clave de los Estados Unidos; la necesidad de cumplimiento de seguridad favorece a los proveedores bien capitalizados que pueden absorber los costos de pruebas y gestionar la volatilidad de las materias primas. El hardware es cada vez más inseparable del software, y las empresas que armonizan ambas capas obtienen fuentes de ingresos más recurrentes.

Los actores orientados al servicio añaden nuevas dimensiones. Lease-a-Bike y Rybit se dirigen a los empleadores con arrendamientos llave en mano que incluyen seguro, recuperación por robo y mantenimiento, asegurando flujos de caja plurianuales independientes de las ventas únicas de bicicletas. Zoomo y otros proveedores de gestión de flotas atraen a los mensajeros de la economía colaborativa con paneles de telemática que optimizan el tiempo de funcionamiento y la eficiencia de las rutas. A medida que aumentan los costos de mano de obra, marketing y garantía, muchos ensambladores más pequeños carecen de la escala o la capacidad de servicio para mantenerse competitivos, lo que sugiere una consolidación continua y alianzas selectivas, en lugar de un escenario de ganador único.

Líderes del sector de e bikes

Giant Manufacturing Co., Ltd.

Yadea Group Holdings Ltd.

Merida Industry Co., Ltd.

Aima Technology Group Co., Ltd.

Trek Bicycle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Septiembre de 2025: Giant presentó su gama Explore E+ 2026, que combina un motor de 75 Nm y una batería de 500 Wh en el nivel básico, y un buje automático Enviolo más radar en el modelo insignia Explore E+0.

- Septiembre de 2024: Stryder Cycle, propiedad de Tata, lanzó las Voltic X y Voltic GO a precios promocionales de INR 32.495 (~USD 366) y INR 31.495 (~USD 354), señalando un impulso para masificar las e bikes en medio de las preocupaciones por la contaminación.

- Agosto de 2024: Stromer se asoció con Spoke Safety para integrar comunicación V2X en sus speed pedelec, ofreciendo alertas de tráfico en tiempo real y opciones de mejora posventa.

- Mayo de 2024: Heybike presentó el modelo de carga Hauler, con capacidad de carga de 440 libras (~200 kg) y baterías duales para usuarios familiares y de reparto.

Alcance del informe global del mercado de e bikes

Asistido por pedal, speed pedelec y asistido por acelerador están cubiertos como segmentos por tipo de propulsión. Carga/utilitario, ciudad/urbano y trekking están cubiertos como segmentos por tipo de aplicación. Batería de plomo-ácido, batería de iones de litio y otros están cubiertos como segmentos por tipo de batería. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Asistido por pedal |

| Speed pedelec |

| Asistido por acelerador |

| Carga/utilitario |

| Ciudad/urbano |

| Trekking/montaña |

| Batería de plomo-ácido |

| Batería de iones de litio |

| Otros |

| Buje (delantero/trasero) |

| Accionamiento central |

| Accionamiento por cadena |

| Accionamiento por correa |

| Menos de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Más de 600 W |

| Hasta USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Más de USD 6.000 |

| En línea |

| Tiendas físicas |

| Reparto comercial | Reparto minorista y de mercancías |

| Reparto de alimentos y bebidas | |

| Proveedores de servicios | |

| Uso personal y familiar | |

| Institucional | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Austria | |

| Suecia | |

| Suiza | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de propulsión | Asistido por pedal | |

| Speed pedelec | ||

| Asistido por acelerador | ||

| Por tipo de aplicación | Carga/utilitario | |

| Ciudad/urbano | ||

| Trekking/montaña | ||

| Por tipo de batería | Batería de plomo-ácido | |

| Batería de iones de litio | ||

| Otros | ||

| Por ubicación del motor | Buje (delantero/trasero) | |

| Accionamiento central | ||

| Por sistemas de transmisión | Accionamiento por cadena | |

| Accionamiento por correa | ||

| Por potencia del motor | Menos de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Más de 600 W | ||

| Por banda de precio | Hasta USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Más de USD 6.000 | ||

| Por canal de ventas | En línea | |

| Tiendas físicas | ||

| Por uso final | Reparto comercial | Reparto minorista y de mercancías |

| Reparto de alimentos y bebidas | ||

| Proveedores de servicios | ||

| Uso personal y familiar | ||

| Institucional | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Austria | ||

| Suecia | ||

| Suiza | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Por tipo de aplicación - Las e bikes consideradas en este segmento incluyen e bikes de ciudad/urbano, trekking y carga/utilitario. Los tipos comunes de e bikes en estas tres categorías incluyen e bikes todoterreno/híbridas, para niños, para damas/caballeros, de cross, de montaña (MTB), plegables, de neumáticos gruesos (fat tire) y deportivas.

- Por tipo de batería - Este segmento incluye baterías de iones de litio, baterías de plomo-ácido y otros tipos de baterías. La categoría de otros tipos de baterías incluye baterías de níquel-hidruro metálico (NiMH), de silicio y de polímero de litio.

- Por tipo de propulsión - Las e bikes consideradas en este segmento incluyen e bikes con asistencia al pedaleo, e bikes con asistencia por acelerador y speed pedelec. Si bien el límite de velocidad de las e bikes con asistencia al pedaleo y por acelerador es generalmente de 25 km/h, el límite de velocidad del speed pedelec es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistido por pedal | La categoría de asistencia al pedaleo o pedelec se refiere a las bicicletas eléctricas que brindan asistencia de potencia limitada a través de un sistema de asistencia por torque y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistido por acelerador | Las e bikes basadas en acelerador están equipadas con un puño de asistencia por acelerador, instalado en el manillar, de manera similar a las motocicletas. La velocidad puede controlarse girando el acelerador directamente sin necesidad de pedalear. La respuesta del acelerador proporciona potencia directamente al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Speed Pedelec | El speed pedelec es una e-bike similar a las e bikes de asistencia al pedaleo, ya que no tiene funcionalidad de acelerador. Sin embargo, estas e bikes están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de estas e bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/Urbano | Las e bikes de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para ser operadas dentro de la ciudad y zonas urbanas. Las bicicletas incluyen diversas características y especificaciones como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y una conducción cómoda, entre otros. |

| Trekking | Las bicicletas de trekking y montaña son tipos especiales de e bikes diseñadas para propósitos específicos, considerando el uso robusto y exigente de los vehículos. Estas bicicletas incluyen un cuadro resistente y neumáticos anchos para un agarre superior y avanzado, y también están equipadas con varios mecanismos de cambio de marcha que pueden utilizarse al circular por diferentes terrenos, superficies irregulares y caminos montañosos difíciles. |

| Carga/Utilitario | Las e bikes de carga o utilitarias están diseñadas para transportar diversos tipos de carga y paquetes en distancias cortas, como dentro de zonas urbanas. Estas bicicletas suelen ser propiedad de negocios locales y socios de reparto para entregar paquetes y encomiendas a costos operativos muy bajos. |

| Batería de iones de litio | Una batería de iones de litio es una batería recargable que utiliza litio y carbono como materiales constitutivos. Las baterías de iones de litio tienen mayor densidad y menor peso que las baterías de plomo-ácido selladas y proporcionan al ciclista mayor autonomía por carga que otros tipos de baterías. |

| Batería de plomo-ácido | Una batería de plomo-ácido se refiere a una batería de plomo-ácido sellada con una relación energía-peso y energía-volumen muy baja. La batería puede producir altas corrientes de arranque, gracias a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras baterías | Esto incluye bicicletas eléctricas que utilizan baterías de níquel-hidruro metálico (NiMH), de silicio y de polímero de litio. |

| Empresa a empresa (B2B) | Las ventas de e bikes a clientes empresariales, como empresas de flotas urbanas y logística, operadores de alquiler/uso compartido, operadores de flotas de última milla y operadores de flotas corporativas, se consideran en esta categoría. |

| Empresa a consumidor (B2C) | Las ventas de scooters eléctricos y motocicletas directamente a los consumidores se consideran en esta categoría. Los consumidores adquieren estos vehículos ya sea directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y físicos. |

| Fabricantes de equipos originales (OEM) locales no organizados | Estos actores son pequeños fabricantes y ensambladores locales de e bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo costo en este mercado sensible al precio, lo que les da ventaja sobre los fabricantes organizados. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico (EV) puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| E-bikes sin anclaje (Dockless) | Bicicletas eléctricas que tienen mecanismos de autobloqueo y una función de rastreo GPS con una velocidad máxima promedio de aproximadamente 24 km/h. Son utilizadas principalmente por empresas de uso compartido de bicicletas como Bird, Lime y Spin. |

| Vehículo eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye los vehículos totalmente eléctricos y los vehículos eléctricos híbridos. |

| Vehículo eléctrico enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente vehículos totalmente eléctricos así como híbridos enchufables. En este informe utilizamos el término para los vehículos totalmente eléctricos para diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de litio-azufre | Una batería recargable que reemplaza el electrolito líquido o de polímero que se encuentra en las baterías de iones de litio actuales por azufre. Tienen mayor capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que involucra vehículos de muy baja carga para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, patinetes eléctricos, e bikes, ciclomotores y scooters. Dichos vehículos se utilizan en modalidad compartida para cubrir distancias cortas, generalmente de ocho kilómetros o menos. |

| Vehículos eléctricos de baja velocidad (VEBV) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan exclusivamente energía eléctrica para su propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye con base en estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se proporcionan en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen de la batería (por kWh). La estimación y el pronóstico del precio de la batería tienen en cuenta varios factores que afectan el precio de venta promedio (ASP), como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias del consumidor, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y finalizar: En este paso importante, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción