Tamaño y Participación del Mercado de E Bikes de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

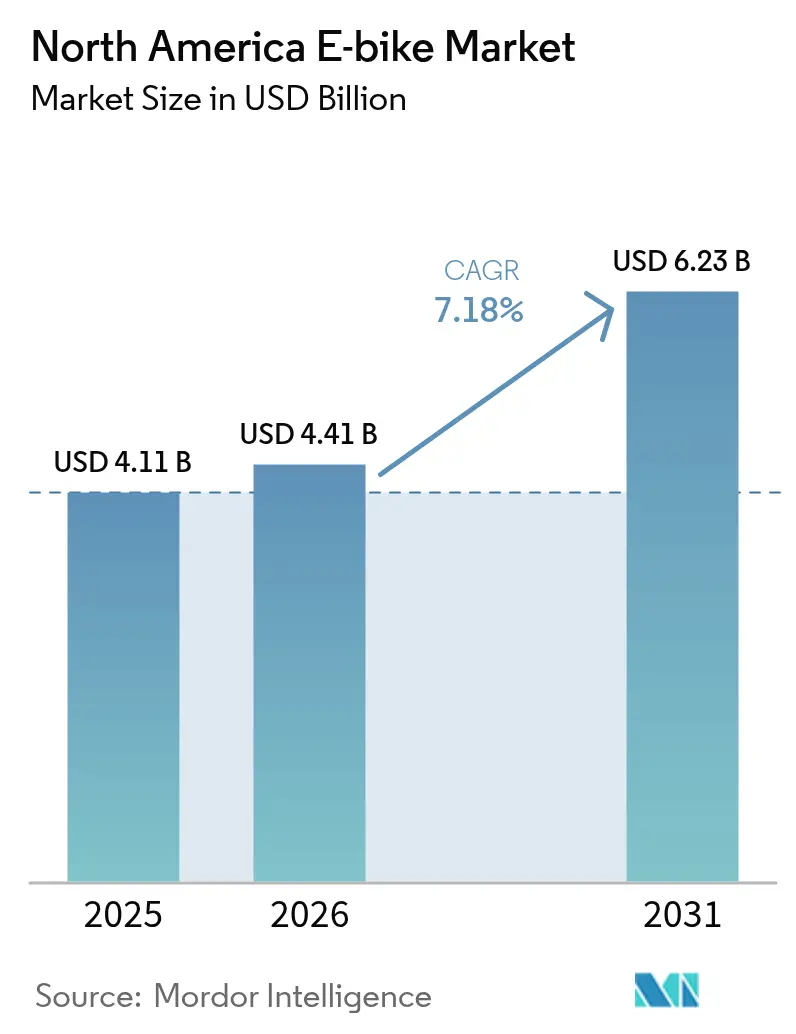

| Tamaño del mercado en el año base (2025) | 4.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Bikes de América del Norte por Mordor Intelligence

El mercado de e-bikes de América del Norte fue valorado en USD 4,11 mil millones en 2025 y se estima que crecerá desde USD 4,41 mil millones en 2026 hasta alcanzar USD 6,23 mil millones en 2031, a una CAGR del 7,18% durante el período de pronóstico (2026-2031). La combinación de incentivos federales de compra, el crecimiento de la infraestructura ciclista urbana y el cambio en las preferencias de los usuarios habituales mantiene la demanda en una trayectoria ascendente constante. El rápido despliegue de carriles bici protegidos y los programas de micromovilidad patrocinados por empleadores está ampliando la base de clientes potenciales más allá de los ciclistas recreativos habituales. Las medidas fiscales federales y estatales que reducen los precios iniciales ya han acortado los períodos de amortización en comparación con los abonos de transporte público.

Conclusiones Clave del Informe

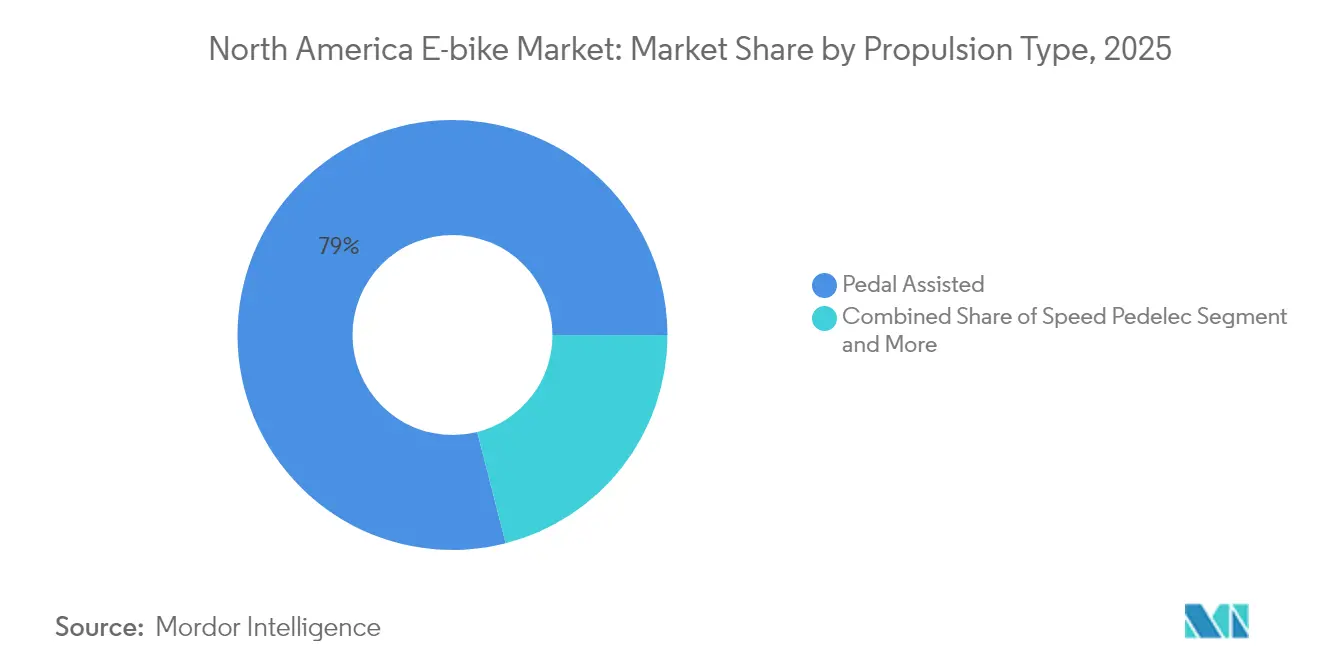

- Por tipo de propulsión, los sistemas asistidos por pedal representaron el 78,98% de la participación del mercado de e-bikes de América del Norte en 2025, mientras que los speed pedelecs se proyectan para crecer a una CAGR del 17,54% hasta 2031.

- Por tipo de aplicación, las e-bikes de ciudad/urbanas dominaron con una participación del 81,10%, mientras que el segmento de carga/utilitario se prevé que se expanda a una CAGR del 20,98% hasta 2031.

- En términos de tipo de batería, los modelos de iones de litio representaron el 92,10% de las ventas del mercado, con la categoría esperando avanzar a una CAGR del 15,98% durante el mismo período.

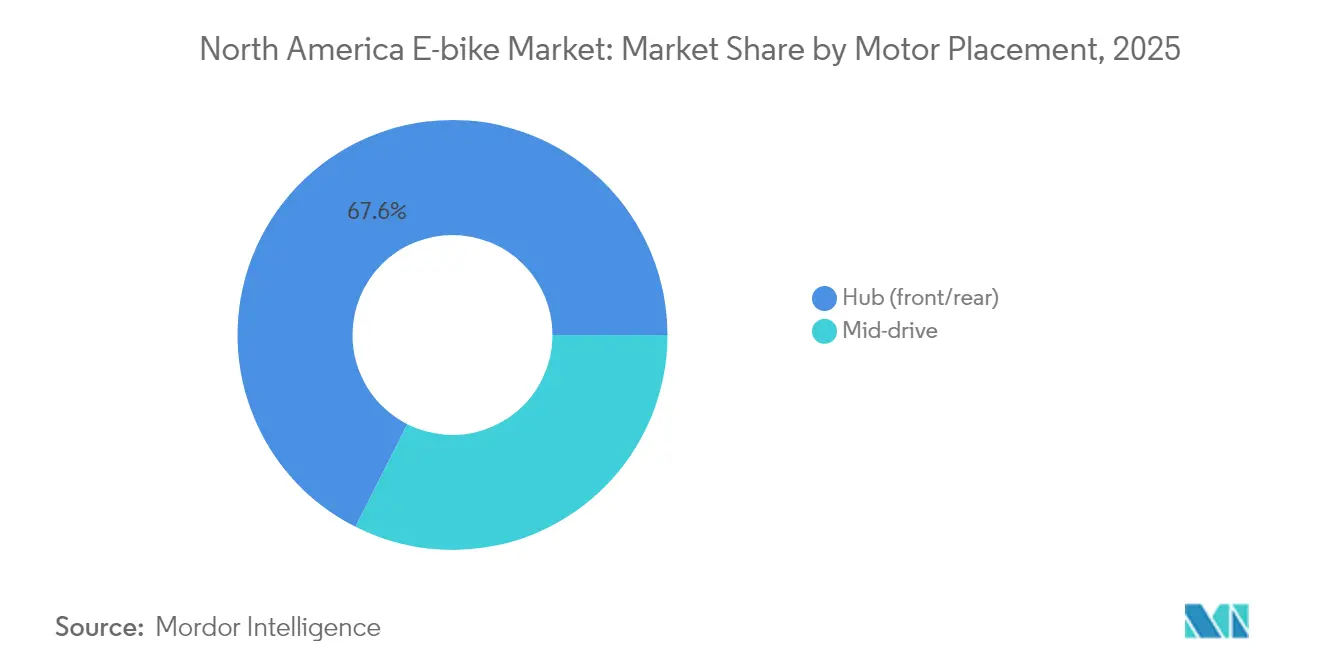

- Por ubicación del motor, los sistemas de motor de buje representaron el 67,55% de la participación del mercado en 2025, mientras que las configuraciones de accionamiento central están preparadas para crecer a una CAGR del 18,79% hasta 2031.

- En los sistemas de transmisión, las e-bikes con transmisión por cadena lideraron con una participación del 80,45%, mientras que las variantes de transmisión por correa se anticipan que aumentarán a una CAGR del 21,38%.

- Por potencia del motor, el rango de 251 a 350 W capturó el 35,06% del mercado, con la categoría de 501 a 600 W esperando un crecimiento de CAGR del 23,05%.

- En términos de precios, los modelos con precio entre USD 1.500 y 2.499 contribuyeron con el 31,45%, mientras que el segmento de USD 3.500 a 5.999 se proyecta que aumente a una CAGR del 16,78%.

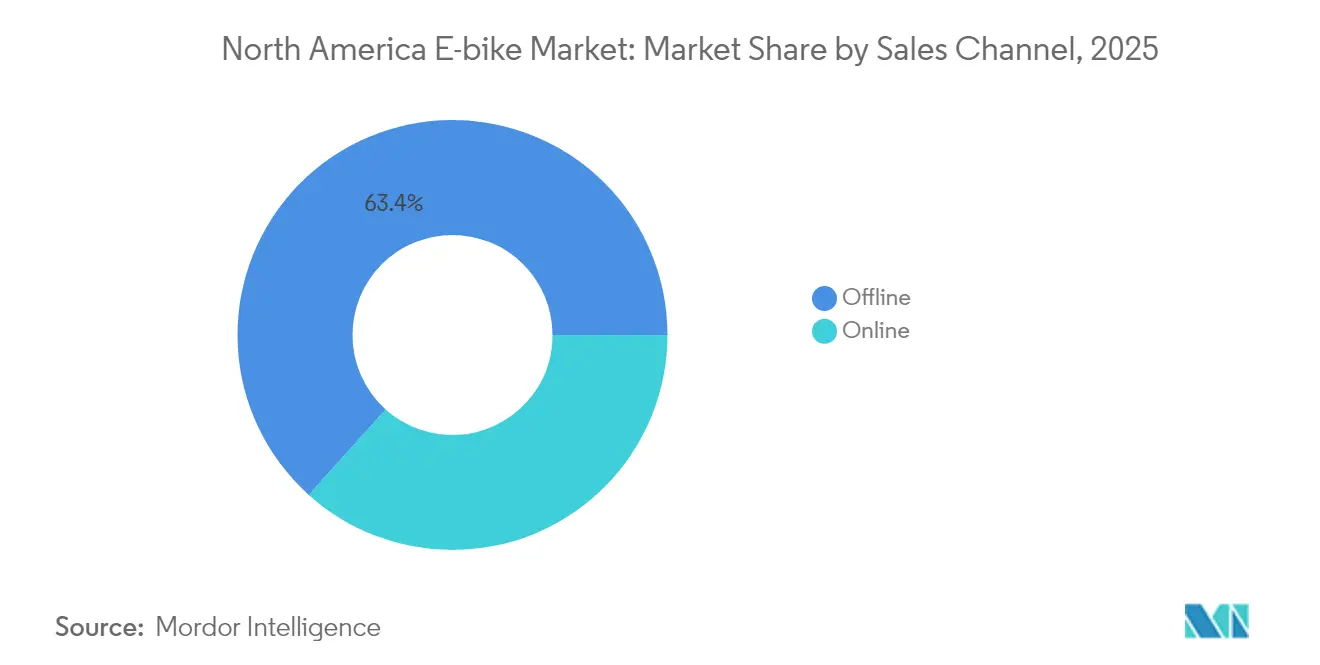

- Por canal de ventas, el comercio minorista fuera de línea representó el 63,35%, con las plataformas en línea creciendo a una CAGR del 19,06% hasta 2031.

- Por uso final, las e-bikes de uso personal y familiar representaron el 54,62% de la participación del mercado, mientras que las flotas de reparto comercial se prevén que crezcan a una CAGR del 22,34%.

- Por país, los Estados Unidos dominaron con el 77,65% de la participación del mercado, mientras que México se espera que se expanda a una CAGR del 18,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de E Bikes de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Créditos Fiscales Federales | +1.8% | Estados Unidos, con efectos secundarios en Canadá | Mediano plazo (2–4 años) |

| Flotas Corporativas de Micromovilidad | +1.2% | Centros urbanos de América del Norte, concentrados en la Costa Oeste de los Estados Unidos | Corto plazo (≤ 2 años) |

| Integración de Telemática Conectada | +0.9% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Regulaciones de E Bikes de Clase 3 | +0.8% | A nivel estatal en los Estados Unidos, adopción gradual en Canadá | Mediano plazo (2–4 años) |

| Crecimiento del Turismo en Rutas de Senderos Ferroviarios | +0.7% | Interfaces rurales-urbanas de América del Norte | Largo plazo (≥ 4 años) |

| Batería como Servicio | +0.5% | Segmentos comerciales de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Créditos Fiscales Federales para Vehículos Eléctricos Ligeros

La expansión del crédito fiscal federal bajo el marco de la Ley E-BIKE crea incentivos directos para el consumidor por un valor de hasta USD 1.500 por compra calificada de bicicleta eléctrica, alterando fundamentalmente los cálculos de elasticidad de precios para los hogares de ingresos medios. Este mecanismo de política refleja las exitosas estrategias de adopción de vehículos eléctricos, donde la reducción del costo inicial acelera la penetración del mercado más allá de los segmentos de primeros adoptantes. La estructura del crédito beneficia particularmente a los modelos asistidos por pedal de menos de 750W, alineándose con las definiciones federales existentes de vehículos de motor, al tiempo que evita la complejidad regulatoria asociada con las variantes de mayor potencia. El momento de implementación coincide con los programas de incentivos a nivel estatal en California, Colorado y Vermont, creando ahorros acumulativos que posicionan a las e-bikes de manera competitiva frente a los abonos mensuales de transporte público.

Crecimiento de las Flotas Corporativas de Micromovilidad

La adopción de flotas corporativas se acelera a medida que las empresas reconocen las e-bikes como soluciones para el desplazamiento de empleados, el transporte en campus y las operaciones de reparto de última milla, con costos de implementación significativamente más bajos que las flotas de vehículos tradicionales. Las grandes corporaciones, incluyendo Amazon, UPS y DHL, ampliaron los programas de e-bikes de carga durante 2024, impulsados por restricciones de reparto urbano y compromisos de neutralidad de carbono. Los operadores de flotas reportan reducciones de costos del 40-60% en comparación con los sistemas de reparto en furgoneta en entornos urbanos densos, al tiempo que logran tiempos de entrega superiores durante los períodos de mayor tráfico. Esta adopción corporativa crea dinámicas de compra en grandes volúmenes que influyen en la planificación de producción de los fabricantes y en las prioridades de desarrollo tecnológico, particularmente para los componentes de grado comercial y la integración de software de gestión de flotas.

Integración de Telemática Conectada y Actualizaciones OTA

Los sistemas de e-bikes conectados permiten la optimización del rendimiento en tiempo real, la programación de mantenimiento predictivo y el análisis del comportamiento del usuario que transforman la propiedad tradicional de bicicletas en relaciones orientadas al servicio. Las capacidades de actualización por vía inalámbrica (OTA) permiten a los fabricantes mejorar los algoritmos de eficiencia del motor, los protocolos de gestión de baterías y las características de seguridad después de la compra, extendiendo los ciclos de vida del producto al tiempo que crean oportunidades de ingresos recurrentes. Esta convergencia tecnológica beneficia particularmente a los operadores de flotas comerciales que requieren monitoreo centralizado, optimización de rutas y programación de mantenimiento en inventarios de vehículos distribuidos. La integración con ecosistemas de teléfonos inteligentes y plataformas de movilidad urbana posiciona a las e-bikes como nodos dentro de marcos más amplios de transporte como servicio, atrayendo a los consumidores que priorizan la conectividad multimodal sin fricciones.

Expansión de las Regulaciones de E Bikes de Clase 3 (28 mph)

La armonización regulatoria entre las jurisdicciones estatales permite la operación de e-bikes de Clase 3 en infraestructuras previamente restringidas, ampliando los segmentos de mercado potenciales para las aplicaciones de desplazamiento orientadas a la velocidad. Veintiocho estados adoptaron regulaciones de Clase 3 para 2024, creando compatibilidad interestatal que beneficia los casos de uso de recorridos turísticos y desplazamientos de larga distancia. Esta evolución regulatoria impacta particularmente la adopción de speed pedelecs, donde las capacidades de mayor velocidad justifican precios premium al tiempo que abordan las preocupaciones sobre la autonomía de los usuarios suburbanos. Los sistemas de clasificación estandarizados reducen la complejidad del cumplimiento normativo para los fabricantes y permiten economías de escala en el abastecimiento de componentes, particularmente para los controladores de motor y los sistemas de gestión de baterías optimizados para operación sostenida a mayor velocidad[1]Resumen Nacional de Legislación y Política de Bicicletas Eléctricas,

peopleforbikes.org..

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro de Celdas de Iones de Litio | −1.4% | Fabricación en América del Norte, con impacto en el ensamblaje en México | Corto plazo (≤ 2 años) |

| Aumento de Primas de Seguros | −0.8% | Segmentos comerciales de América del Norte, concentrados en zonas urbanas | Mediano plazo (2–4 años) |

| Límites Municipales de Velocidad | −0.6% | Núcleos urbanos de los Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Percepción del Riesgo de Incendio | −0.5% | Compradores residenciales y comerciales de América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Contracción del Suministro de Celdas de Iones de Litio en la Región del TLCAN

Las restricciones en el suministro de celdas de iones de litio dentro de los territorios del TLCAN crean presiones de costos y retrasos en las entregas que afectan de manera desproporcionada a los fabricantes de e-bikes sin relaciones de suministro establecidas con Asia. Los cambios en la política comercial hacia requisitos de contenido regional entran en conflicto con la capacidad de producción actual de celdas de baterías, ya que las instalaciones de América del Norte atienden principalmente a las aplicaciones automotrices con disponibilidad limitada para los segmentos de micromovilidad. Este desequilibrio entre oferta y demanda obliga a los fabricantes a elegir entre un abastecimiento regional de mayor costo y una posible exposición arancelaria en las celdas importadas, lo que genera una compresión de márgenes que puede limitar la expansión de la cartera de productos. La escasez de celdas afecta particularmente a los segmentos de precio medio, donde la optimización de costos sigue siendo fundamental para la adopción masiva del mercado, mientras que los fabricantes premium mantienen flexibilidad a través de estrategias de abastecimiento diversificadas.

Aumento de Primas de Seguros para Flotas Comerciales de E Bikes de Carga

Los costos de seguros comerciales para las flotas de e-bikes de carga aumentaron entre un 25 y un 40% durante 2024, a medida que las aseguradoras reevalúan los perfiles de riesgo tras tasas de accidentes y robos en entornos urbanos más elevadas de lo esperado. Los aumentos de primas afectan particularmente a las pequeñas y medianas empresas de reparto que carecen de ventajas de escala para opciones de autoseguro, creando barreras a la expansión de flotas y presiones de costos operacionales que pueden ralentizar la adopción comercial. Los desafíos en la evaluación de riesgos se derivan de datos actuariales limitados sobre las aplicaciones comerciales de e-bikes, lo que lleva a enfoques conservadores de suscripción que penalizan a los primeros adoptantes. Esta inflación de costos de seguros contrasta con la cobertura de vehículos de reparto tradicionales, donde los modelos de riesgo establecidos permiten estructuras de precios más competitivas para una capacidad de transporte equivalente[2]El Mercado de Seguros Comerciales,

Instituto de Información de Seguros, iii.org..

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los Speed Pedelecs Desafían el Dominio de los Sistemas Asistidos por Pedal

Los sistemas asistidos por pedal mantienen una participación de mercado del 78,98% en 2025, reflejando la preferencia del consumidor por experiencias de ciclismo naturales mejoradas por la asistencia del motor en lugar de ser reemplazadas por ella. Los speed pedelecs emergen como el segmento de mayor crecimiento con una CAGR del 17,54% hasta 2031, impulsados por la expansión de las regulaciones de Clase 3 y la adopción de usuarios suburbanos que buscan soluciones de reemplazo del automóvil. Las variantes con asistencia de acelerador ocupan un nicho especializado, atendiendo principalmente aplicaciones de accesibilidad y escenarios de reparto comercial donde la entrega instantánea de potencia proporciona ventajas operacionales. La evolución del tipo de propulsión refleja tendencias más amplias de electrificación del transporte, donde las consideraciones de control del usuario y eficiencia energética favorecen los sistemas integrados de pedal sobre las alternativas puramente basadas en acelerador.

Los marcos regulatorios distinguen cada vez más entre los tipos de propulsión, con los modelos asistidos por pedal recibiendo un trato preferencial en el acceso a carriles bici y las regulaciones de estacionamiento en las jurisdicciones de América del Norte. El crecimiento de los speed pedelecs se correlaciona con las mejoras de infraestructura en los corredores ciclistas dedicados, donde las velocidades más altas se vuelven prácticas y seguras para las aplicaciones de desplazamiento de mayor distancia.

Por Tipo de Aplicación: Los Utilitarios de Carga Disrumpen los Supuestos de Movilidad Urbana

Las aplicaciones de ciudad/urbanas dominan con una participación de mercado del 81,10% en 2025, aunque las variantes de carga/utilitarias se aceleran al 20,98% de CAGR a medida que la economía del reparto de comercio electrónico remodela los cálculos de la logística de última milla. Los modelos urbanos se benefician de la infraestructura ciclista establecida y la familiaridad del consumidor, mientras que las configuraciones de carga desbloquean nuevos casos de uso previamente dominados por vehículos motorizados. Los segmentos de trekking/montaña atienden los mercados recreativos con capacidades especializadas para todo tipo de terreno, aunque el crecimiento permanece limitado por los patrones de uso estacional y las bases de consumidores de nicho. Esta segmentación de aplicaciones refleja una sustitución del modo de transporte más que una simple expansión del mercado ciclista, lo que indica cambios fundamentales en las preferencias de movilidad urbana.

La adopción de carga comercial se acelera particularmente en entornos urbanos densos donde las restricciones de estacionamiento y las tasas de congestión crean ventajas de costos para los sistemas de reparto en e-bike. Las aplicaciones de trekking ganan tracción a través del desarrollo del turismo en rutas de senderos ferroviarios e inversiones en infraestructura de recreación al aire libre, aunque los patrones de demanda estacional limitan el potencial de crecimiento durante todo el año.

Por Tipo de Batería: El Predominio de los Iones de Litio Refuerza la Convergencia Tecnológica

Las baterías de iones de litio dominan con el 92,10% de participación de mercado en 2025, manteniendo una CAGR del 15,98% hasta 2031, lo que refleja la maduración tecnológica y la optimización de la cadena de suministro que elimina las consideraciones de química alternativa para la mayoría de las aplicaciones. Las alternativas de ácido de plomo persisten en los segmentos sensibles al precio, aunque la reducción de los diferenciales de costo y las ventajas de rendimiento favorecen la adopción de iones de litio en todos los niveles del mercado. La estandarización de la química de baterías permite la interoperabilidad de componentes y el desarrollo de redes de servicio, creando efectos de ecosistema que refuerzan el dominio de los iones de litio a pesar de las vulnerabilidades de la cadena de suministro.

Las mejoras en la densidad de energía y la velocidad de carga impulsan la inversión continua en iones de litio, con los fabricantes enfocándose en la optimización de la química de las celdas en lugar de tecnologías alternativas. La integración del sistema de gestión de baterías se vuelve cada vez más sofisticada, permitiendo el mantenimiento predictivo y la optimización del rendimiento que extienden los ciclos de vida operacional mientras reducen el costo total de propiedad.

Por Ubicación del Motor: Los Sistemas de Accionamiento Central Ganan Adopción Orientada al Rendimiento

Los motores de buje mantienen el 67,55% de participación de mercado en 2025 debido a las ventajas de costo y la simplicidad de instalación, mientras que los sistemas de accionamiento central se aceleran a una CAGR del 18,79% a medida que los consumidores conscientes del rendimiento priorizan la dinámica de conducción natural y las capacidades de escalada en terrenos inclinados. El dominio del motor de buje refleja la optimización del costo de fabricación y la simplicidad de mantenimiento, particularmente para las aplicaciones de desplazamiento urbano con variaciones moderadas de terreno. Las configuraciones de accionamiento central atraen a los segmentos recreativos y orientados al rendimiento donde la ubicación del motor afecta la distribución del peso y la eficiencia del pedaleo, justificando los precios premium a través de experiencias de conducción mejoradas.

Las preferencias de ubicación del motor se correlacionan con los tipos de aplicación, ya que las variantes de carga y utilitarias adoptan cada vez más sistemas de accionamiento central para mejorar el rendimiento de transporte de carga y la longevidad de los componentes. La tecnología del motor de buje avanza a través de mejoras en la eficiencia de accionamiento directo y la integración del frenado regenerativo, manteniendo la competitividad en segmentos sensibles al costo.

Por Sistemas de Transmisión: La Innovación en Transmisión por Correa Desafía el Dominio de la Cadena

Los sistemas de transmisión por cadena dominan con el 80,45% de participación de mercado en 2025, aprovechando la infraestructura de fabricación establecida y la disponibilidad de componentes que minimizan los costos de producción y la complejidad del servicio. Las alternativas de transmisión por correa se disparan a una CAGR del 21,38% hasta 2031, impulsadas por las ventajas de mantenimiento y los beneficios de reducción de ruido que atraen a los usuarios urbanos y a los segmentos del mercado premium. Los sistemas de correa ganan adopción particularmente en aplicaciones cerradas o protegidas de las inclemencias del tiempo donde el mantenimiento tradicional de la cadena resulta poco práctico, como las e-bikes de carga y las operaciones de flotas que requieren una mínima intervención de servicio.

La evolución del sistema de transmisión refleja tendencias más amplias de electrificación del transporte hacia menores requisitos de mantenimiento y mejores experiencias del usuario. La adopción de la transmisión por correa se correlaciona con las configuraciones de motor de accionamiento central, donde la integración del sistema permite una transferencia de potencia optimizada y la longevidad de los componentes.

Por Potencia del Motor: Los Segmentos de Mayor Vataje Reflejan la Escalada del Rendimiento

El segmento de 251 a 350W captura el 35,06% de participación de mercado en 2025, representando un equilibrio óptimo entre las capacidades de rendimiento y el cumplimiento normativo en las jurisdicciones de América del Norte. Las variantes de mayor potencia de 501 a 600W se aceleran a una CAGR del 23,05% a medida que los consumidores buscan un rendimiento mejorado para terrenos difíciles y aplicaciones de carga, a pesar de las limitaciones regulatorias en algunas jurisdicciones. Los segmentos de menor potencia por debajo de 250W sirven a requisitos regulatorios específicos y aplicaciones sensibles al costo, mientras que las variantes de ultra alta potencia por encima de 600W permanecen como nicho debido a las restricciones de clasificación y acceso a infraestructura.

La segmentación por potencia del motor refleja la evolución del marco regulatorio, donde las clasificaciones federales y estatales crean límites de mercado que influyen en las estrategias de desarrollo de productos de los fabricantes. La adopción de mayor vataje se acelera particularmente en las aplicaciones comerciales donde los requisitos de rendimiento justifican la complejidad regulatoria y las posibles limitaciones de acceso a la infraestructura.

Por Banda de Precio: Los Segmentos Premium Señalan la Maduración del Mercado

La banda de precio de USD 1.500 a 2.499 lidera con el 31,45% de participación de mercado en 2025, representando el punto óptimo donde las capacidades de rendimiento satisfacen las expectativas de asequibilidad del mercado masivo. Los segmentos premium de USD 3.500 a 5.999 se aceleran a una CAGR del 16,78% a medida que los consumidores consideran cada vez más las e-bikes como soluciones de reemplazo del automóvil en lugar de compras recreativas, justificando mayores inversiones a través del ahorro en costos de transporte. Los segmentos de entrada por debajo de USD 1.000 atienden a los consumidores sensibles al precio y a casos de uso específicos, mientras que los segmentos ultra premium por encima de USD 6.000 se dirigen a aplicaciones especializadas comerciales y de entusiastas.

La evolución de la banda de precio refleja la maduración del mercado más allá de los segmentos de primeros adoptantes, donde los consumidores del mercado principal evalúan las e-bikes frente a otras opciones de transporte en lugar de las bicicletas tradicionales. El crecimiento del segmento premium se correlaciona con la sofisticación de las características, incluidos los sistemas conectados, la gestión avanzada de baterías y los accesorios integrados que mejoran la utilidad y la experiencia del usuario.

Por Canal de Ventas: El Crecimiento en Línea Desafía los Modelos de Venta Minorista Tradicionales

Los canales fuera de línea mantienen el 63,35% de participación de mercado en 2025, lo que refleja la preferencia del consumidor por la evaluación física del producto y los servicios de ensamblaje profesional que garantizan la seguridad y la optimización del rendimiento. Las ventas en línea se aceleran a una CAGR del 19,06% hasta 2031, impulsadas por estrategias de marcas de venta directa al consumidor y capacidades logísticas mejoradas para la entrega de productos de gran formato. Los canales digitales se benefician particularmente de la disponibilidad detallada de información sobre productos y los sistemas de reseñas de clientes que abordan la complejidad de la decisión de compra para productos de alta implicación.

La evolución del canal de ventas refleja tendencias más amplias de transformación del comercio minorista, donde las estrategias omnicanal combinan la investigación en línea con la experiencia y las capacidades de servicio fuera de línea. El crecimiento en línea se acelera particularmente en los mercados ciclistas establecidos donde los consumidores poseen conocimiento técnico y confianza en las decisiones de compra a distancia.

Por Uso Final: El Reparto Comercial Transforma la Economía del Transporte

El uso personal y familiar mantiene el 54,62% de participación de mercado en 2025, lo que refleja la adopción amplia del consumidor para aplicaciones recreativas y de desplazamiento en diversos segmentos demográficos. Las aplicaciones de reparto comercial se disparan a una CAGR del 22,34% a medida que el crecimiento del comercio electrónico y las restricciones de reparto urbano crean economías convincentes para las soluciones logísticas con e-bikes. Los proveedores de servicios y los segmentos institucionales atienden aplicaciones especializadas, incluidas el mantenimiento, la seguridad y el transporte en campus, donde la eficiencia operacional y las consideraciones medioambientales impulsan las decisiones de adopción.

La segmentación por uso final refleja una sustitución del modo de transporte en lugar de una simple expansión del mercado, donde las e-bikes compiten directamente con las alternativas motorizadas en múltiples categorías de aplicación. El crecimiento comercial se acelera particularmente en entornos urbanos densos donde las limitaciones de estacionamiento y las tasas de congestión crean ventajas de costos para los sistemas de reparto en e-bike.

Análisis Geográfico

Los Estados Unidos dominan la adopción de e-bikes en América del Norte con el 77,65% de participación de mercado en 2025, aprovechando la infraestructura ciclista establecida, los marcos regulatorios favorables y el poder adquisitivo del consumidor que permite la adopción de productos premium. La implementación de créditos fiscales federales y los programas de incentivos a nivel estatal crean ventajas de costos acumulativas que aceleran la penetración del mercado masivo más allá de los segmentos ciclistas tradicionales. California, Colorado y Nueva York lideran la adopción a nivel estatal a través de inversiones integrales en infraestructura y marcos regulatorios que acomodan diversas aplicaciones de e-bikes, desde el uso recreativo hasta las operaciones de reparto comercial.

México es la geografía de mayor crecimiento con una CAGR del 18,28% hasta 2031, impulsada por las tendencias de urbanización, los desafíos de congestión de tráfico y las iniciativas gubernamentales que promueven alternativas de transporte sostenible en las principales áreas metropolitanas. El desarrollo de la capacidad de fabricación en México crea ventajas de costos para la distribución regional al tiempo que respalda los requisitos de contenido del TLCAN que se benefician de las disposiciones del acuerdo comercial. El crecimiento del mercado mexicano se acelera particularmente en Ciudad de México, Guadalajara y Monterrey, donde las preocupaciones por la calidad del aire y la congestión de tráfico crean casos de uso convincentes para las soluciones de movilidad eléctrica.

Canadá mantiene un desarrollo de mercado constante a través de programas de incentivos provinciales e inversiones en infraestructura que respaldan la adopción de e-bikes aptas para el invierno en condiciones climáticas exigentes. Columbia Británica y Ontario lideran la adopción provincial a través de infraestructura ciclista integral y programas de reembolso que reducen las barreras de compra para los hogares de ingresos medios. Las características del mercado canadiense enfatizan los requisitos de durabilidad y resistencia a las inclemencias del tiempo que influyen en las especificaciones del producto y las estructuras de precios en comparación con los mercados del sur.

Panorama Competitivo

El mercado de e-bikes de América del Norte exhibe una concentración moderada con fabricantes de bicicletas establecidos que aprovechan sus redes de distribución. Al mismo tiempo, las marcas de venta directa al consumidor disrumpen los modelos de venta minorista tradicionales a través de ventas en línea y estrategias de integración vertical. Los líderes del mercado, incluidos Trek, Specialized y Giant, mantienen ventajas competitivas a través de las redes de distribuidores y el reconocimiento de marca, mientras que los actores emergentes como Rad Power Bikes y Lectric eBikes capturan participación de mercado a través de precios agresivos y enfoques de venta directa.

La intensidad competitiva aumenta a medida que las empresas automotrices, incluidas General Motors y Ford, exploran la entrada al mercado de e-bikes a través de estrategias de adquisición y asociación, aportando recursos de capital y capacidades de fabricación que podrían remodelar la dinámica de la industria. La diferenciación tecnológica se enfoca en los sistemas de gestión de baterías, la integración del motor y las características conectadas en lugar de las tecnologías de propulsión fundamentales, creando oportunidades para ventajas competitivas impulsadas por software y modelos de ingresos recurrentes.

La actividad de patentes se concentra en la gestión de baterías, los algoritmos de control de motores y los diseños de sistemas integrados. Los principales proveedores de componentes, incluidos Bosch, Shimano y Brose, mantienen el liderazgo tecnológico a través de inversiones en I+D y ventajas de escala de fabricación. Los espacios en blanco de oportunidades emergen en la gestión de flotas comerciales, los modelos de servicios por suscripción y las plataformas de movilidad integrada que posicionan a las e-bikes dentro de ecosistemas de transporte más amplios en lugar de como productos independientes.

Líderes de la Industria de E Bikes de América del Norte

Giant Manufacturing Co.

Trek Bicycle Corporation

VanMoof

Yamaha Bicycles

Cycling Sports Group, Inc. (Cannondale)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Velotric, una de las marcas de e-bikes de mayor crecimiento en los Estados Unidos, ha superado oficialmente los 1.200 socios distribuidores a nivel nacional. La red minorista de la empresa ahora abarca 49 estados, lo que subraya su rápida expansión y su fuerte impulso en el mercado.

- Enero de 2025: Pedego Electric Bikes y Vvolt han celebrado una colaboración estratégica, en la que la extensa red de distribuidores de Pedego ahora ofrecerá las e-bikes ligeras de transmisión por correa de Vvolt en más de 150 ubicaciones minoristas en los EE. UU.

Alcance del Informe del Mercado de E Bikes de América del Norte

Asistido por Pedal, Speed Pedelec, Asistido por Acelerador están cubiertos como segmentos por Tipo de Propulsión. Carga/Utilitario, Ciudad/Urbano, Trekking están cubiertos como segmentos por Tipo de Aplicación. Batería de Ácido de Plomo, Batería de Iones de Litio, Otros están cubiertos como segmentos por Tipo de Batería. Canadá, México, EE. UU., Resto de América del Norte están cubiertos como segmentos por País.| Asistido por Pedal |

| Speed Pedelec |

| Asistido por Acelerador |

| Carga/Utilitario |

| Ciudad/Urbano |

| Trekking/Montaña |

| Batería de Ácido de Plomo |

| Batería de Iones de Litio |

| Otros |

| Buje (delantero/trasero) |

| Accionamiento Central |

| Transmisión por Cadena |

| Transmisión por Correa |

| Menos de 250 W |

| 251 a 350 W |

| 351 a 500 W |

| 501 a 600 W |

| Más de 600 W |

| Hasta 1.000 |

| 1.000 a 1.499 |

| 1.500 a 2.499 |

| 2.500 a 3.499 |

| 3.500 a 5.999 |

| Por encima de 6.000 |

| En Línea |

| Fuera de Línea |

| Reparto Comercial | Reparto Minorista y de Mercancías |

| Reparto de Alimentos y Bebidas | |

| Proveedores de Servicios | |

| Uso Personal y Familiar | |

| Institucional | |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Propulsión | Asistido por Pedal | |

| Speed Pedelec | ||

| Asistido por Acelerador | ||

| Por Tipo de Aplicación | Carga/Utilitario | |

| Ciudad/Urbano | ||

| Trekking/Montaña | ||

| Por Tipo de Batería | Batería de Ácido de Plomo | |

| Batería de Iones de Litio | ||

| Otros | ||

| Por Ubicación del Motor | Buje (delantero/trasero) | |

| Accionamiento Central | ||

| Por Sistemas de Transmisión | Transmisión por Cadena | |

| Transmisión por Correa | ||

| Por Potencia del Motor | Menos de 250 W | |

| 251 a 350 W | ||

| 351 a 500 W | ||

| 501 a 600 W | ||

| Más de 600 W | ||

| Por Banda de Precio (USD) | Hasta 1.000 | |

| 1.000 a 1.499 | ||

| 1.500 a 2.499 | ||

| 2.500 a 3.499 | ||

| 3.500 a 5.999 | ||

| Por encima de 6.000 | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Uso Final | Reparto Comercial | Reparto Minorista y de Mercancías |

| Reparto de Alimentos y Bebidas | ||

| Proveedores de Servicios | ||

| Uso Personal y Familiar | ||

| Institucional | ||

| Otros | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Definición de mercado

- Por Tipo de Aplicación - Las e-bikes consideradas en este segmento incluyen e-bikes de ciudad/urbanas, de trekking y de carga/utilitarias. Los tipos comunes de e-bikes en estas tres categorías incluyen todo terreno/híbridas, infantiles, para damas/caballeros, cross, MTB, plegables, de neumático ancho y deportivas.

- Por Tipo de Batería - Este segmento incluye baterías de iones de litio, baterías de ácido de plomo y otros tipos de baterías. La categoría de otros tipos de batería incluye baterías de níquel-metal hidruro (NiMH), silicio y polímero de litio.

- Por Tipo de Propulsión - Las e-bikes consideradas en este segmento incluyen e-bikes asistidas por pedal, e-bikes asistidas por acelerador y speed pedelecs. Mientras que el límite de velocidad de las e-bikes asistidas por pedal y por acelerador es generalmente de 25 km/h, el límite de velocidad de los speed pedelecs es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistido por Pedal | La categoría de asistencia al pedaleo o pedelec se refiere a las bicicletas eléctricas que proporcionan asistencia de potencia limitada a través de un sistema de asistencia de par y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistido por Acelerador | Las e-bikes con acelerador están equipadas con el puño de asistencia del acelerador, instalado en el manillar, de manera similar a las motocicletas. La velocidad puede controlarse girando directamente el acelerador sin necesidad de pedalear. La respuesta del acelerador proporciona potencia directamente al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Speed Pedelec | El speed pedelec es una e-bike similar a las e-bikes asistidas por pedal, ya que no tienen funcionalidad de acelerador. Sin embargo, estas e-bikes están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de estas e-bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/Urbano | Las e-bikes de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para ser operadas dentro de la ciudad y las áreas urbanas. Las bicicletas incluyen varias características y especificaciones, como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y un paseo cómodo, etc. |

| Trekking | Las bicicletas de trekking y montaña son tipos especiales de e-bikes diseñadas para propósitos especiales, considerando el uso robusto y exigente de los vehículos. Estas bicicletas incluyen un cuadro resistente y neumáticos anchos para un mejor agarre avanzado, y también están equipadas con varios mecanismos de cambio de marchas que pueden usarse al circular por diferentes terrenos, suelos accidentados y carreteras montañosas difíciles. |

| Carga/Utilitario | Las e-bikes de carga o utilitarias están diseñadas para transportar diversos tipos de carga y paquetes en distancias cortas, como dentro de las áreas urbanas. Estas bicicletas suelen ser propiedad de empresas locales y socios de reparto para entregar paquetes y encomiendas a costos operacionales muy bajos. |

| Batería de Iones de Litio | Una batería de iones de litio (Li-ion) es una batería recargable que utiliza litio y carbono como materiales constituyentes. Las baterías de iones de litio tienen una mayor densidad y menor peso que las baterías de plomo-ácido selladas y proporcionan al ciclista mayor autonomía por carga que otros tipos de baterías. |

| Batería de Ácido de Plomo | Una batería de ácido de plomo se refiere a una batería de plomo-ácido sellada que tiene una relación energía-peso y energía-volumen muy baja. La batería puede producir altas corrientes de arranque, gracias a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras Baterías | Esto incluye bicicletas eléctricas que utilizan baterías de níquel-metal hidruro (NiMH), silicio y polímero de litio. |

| Negocio a Negocio (B2B) | Las ventas de e-bikes a clientes empresariales, como empresas de flotas urbanas y logística, operadores de alquiler/uso compartido, operadores de flotas de última milla y operadores de flotas corporativas, se consideran en esta categoría. |

| Negocio a Consumidor (B2C) | Las ventas de scooters y motocicletas eléctricas directamente a los consumidores se consideran en esta categoría. Los consumidores adquieren estos vehículos ya sea directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y fuera de línea. |

| Fabricantes de Equipos Originales (OEM) Locales No Organizados | Estos actores son pequeños fabricantes y ensambladores locales de e-bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo costo en este mercado sensible al precio, lo que les otorga ventaja sobre los fabricantes organizados. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| E-Bikes Sin Estación de Anclaje | Bicicletas eléctricas que tienen mecanismos de autobloqueo y una instalación de rastreo GPS con una velocidad máxima promedio de aproximadamente 24 km/h. Son utilizadas principalmente por empresas de uso compartido de bicicletas como Bird, Lime y Spin. |

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos y vehículos eléctricos híbridos. |

| Vehículo Eléctrico Enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. En este informe utilizamos el término para los vehículos totalmente eléctricos con el fin de diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de Litio-Azufre | Una batería recargable que reemplaza el electrolito líquido o polimérico que se encuentra en las actuales baterías de iones de litio con azufre. Tienen mayor capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que involucra vehículos de muy bajo tonelaje para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, e-scooters, e-bikes, ciclomotores y scooters. Estos vehículos se utilizan en régimen compartido para cubrir distancias cortas, generalmente de cinco millas o menos. |

| Vehículos Eléctricos de Baja Velocidad (VEBV) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan únicamente energía eléctrica para la propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y se construye el modelo basándose en estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan el precio de venta promedio (ASP), como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias del consumidor, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción