Tamaño y Participación del Mercado de E Bikes en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

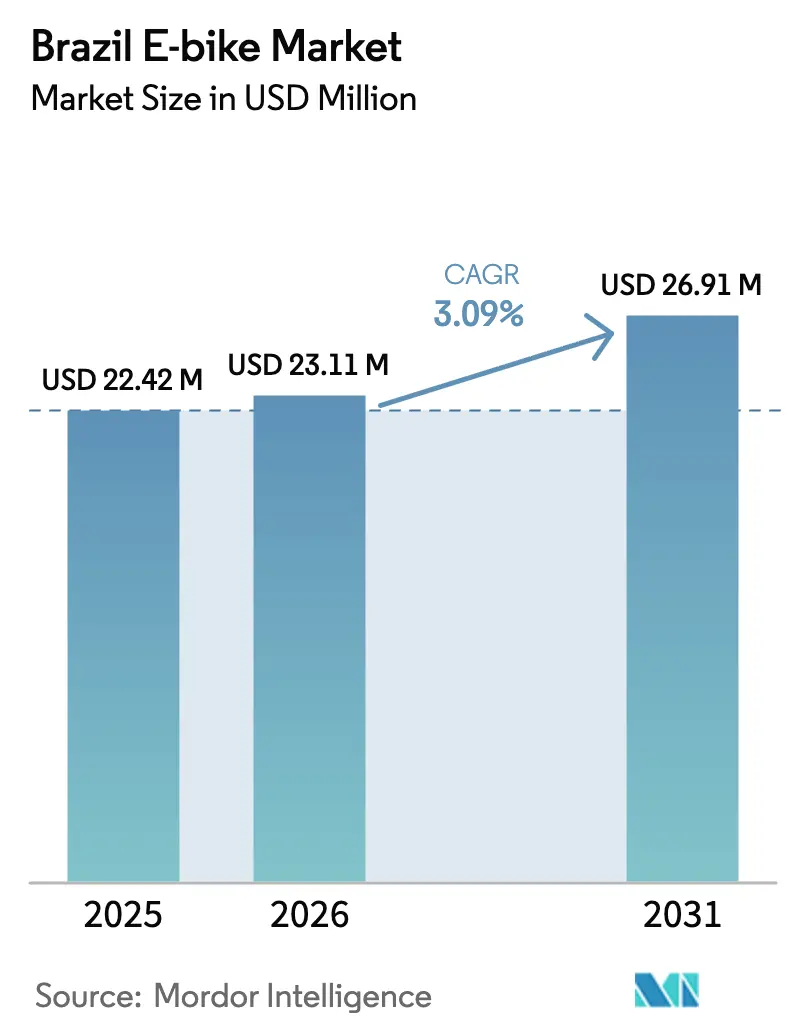

| Tamaño del mercado en el año base (2025) | 22.42 Millones de dólares |

| Tamaño del Mercado (2026) | 23.11 Millones de dólares |

| Tamaño del Mercado (2031) | 26.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Bikes en Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de E Bikes en Brasil crezca de USD 22,42 millones en 2025 a USD 23,11 millones en 2026 y se prevé que alcance USD 26,91 millones en 2031 a una CAGR del 3,09% durante 2026-2031. La fabricación local en Manaos está aumentando rápidamente, reemplazando las importaciones con altos aranceles y reduciendo los costos de desembarque para los modelos convencionales. La creciente adopción por parte de flotas corporativas, las entradas de capital de riesgo y los incentivos municipales de compra amplían la base de usuarios y al mismo tiempo refuerzan el segmento premium. La caída en los precios de los paquetes de baterías de iones de litio ha acelerado la rentabilidad a nivel de unidad, lo que permite a las marcas instalar paquetes más grandes sin incrementos proporcionales de precio. Mientras tanto, un tercio del arancel de las importaciones completamente ensambladas continúa empujando a los proveedores extranjeros hacia asociaciones con ensambladores brasileños, lo que está reconfigurando la dinámica competitiva y preservando el empleo doméstico.

Conclusiones Clave del Informe

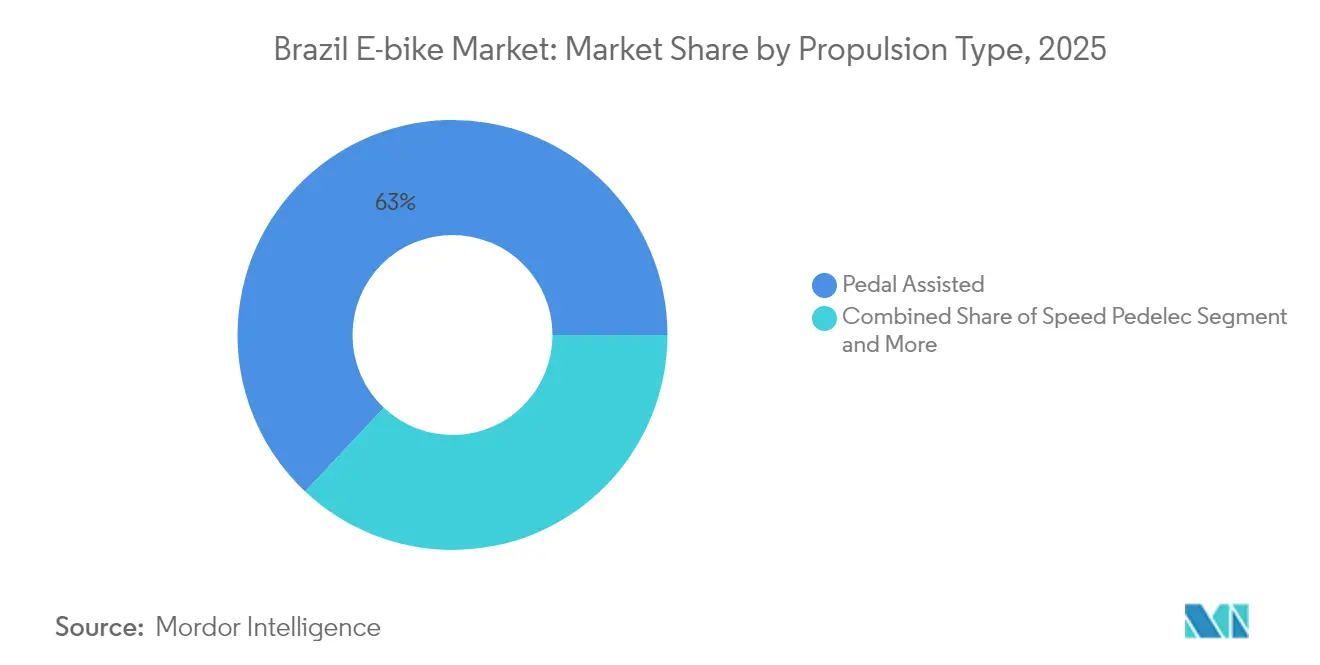

- Por tipo de propulsión, la asistencia por pedaleo capturó el 62,98% de la participación del mercado de e-bikes en Brasil en 2025, mientras que las speed pedelec avanzan a una CAGR del 3,15% hasta 2031.

- Por tipo de aplicación, los modelos de ciudad/urbanos representaron el 50,88% del tamaño del mercado de e-bikes en Brasil en 2025, y las plataformas de carga/utilidad están encaminadas a una CAGR del 3,18% hasta 2031.

- Por tipo de batería, los sistemas de iones de litio representaron el 82,96% de la participación del mercado de e-bikes en Brasil en 2025 y se espera que se expandan a una CAGR del 3,29% para 2031.

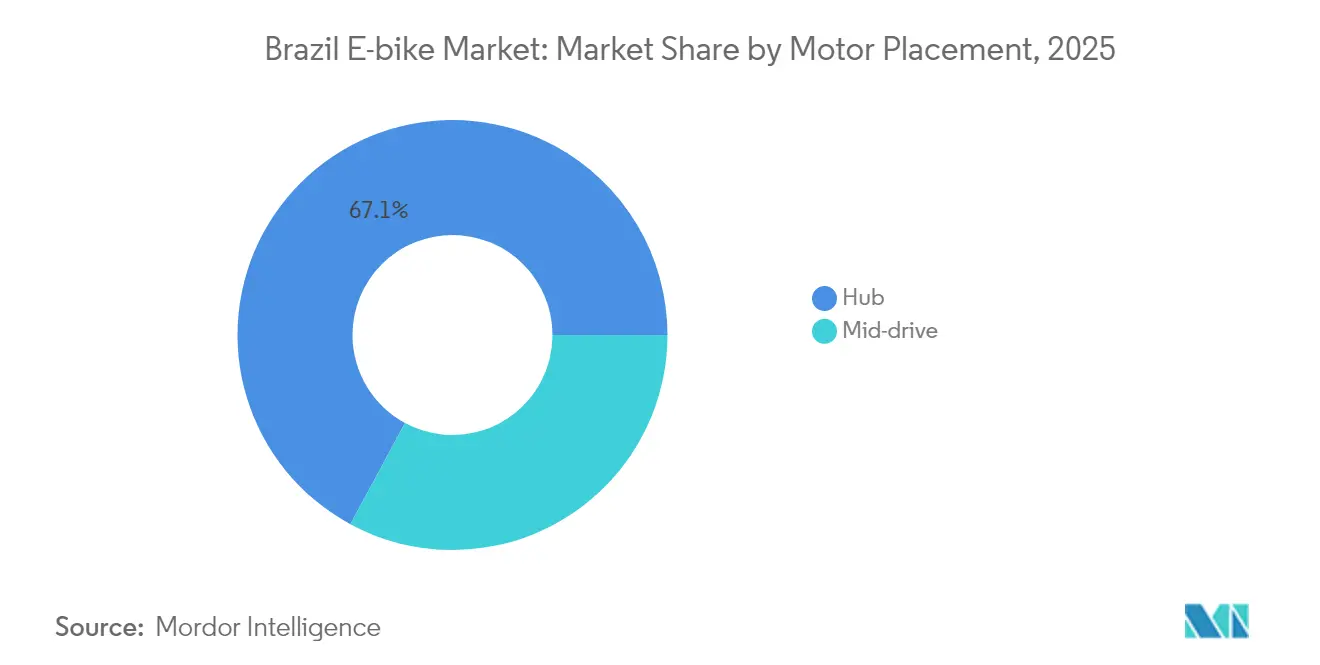

- Por ubicación del motor, las unidades de buje lideraron con el 67,12% de la participación del mercado de e-bikes en Brasil en 2025, mientras que las configuraciones de accionamiento central exhiben el mayor crecimiento a una CAGR del 3,16% hasta 2031.

- Por sistema de transmisión, las transmisiones por cadena representaron el 72,44% de la participación del mercado de e-bikes en Brasil en 2025, mientras que las transmisiones por correa registraron la CAGR proyectada más alta del 3,18% hasta 2031.

- Por potencia del motor, las unidades de menos de 250 W capturaron el 57,02% de la participación del mercado de e-bikes en Brasil en 2025, mientras que la clase de 501-600 W se prevé que se expanda a una CAGR del 3,18% para 2031.

- Por banda de precio, los modelos con precio entre USD 1.000 y 1.499 representaron el 35,21% del tamaño del mercado de e-bikes en Brasil en 2025, pero el segmento de USD 2.500 a 3.499 avanza más rápido a una CAGR del 3,26% hasta 2031.

- Por canal de ventas, el comercio minorista fuera de línea representó el 60,74% de la participación del mercado de e-bikes en Brasil en 2025, mientras que las plataformas en línea crecen a una CAGR del 3,22% durante el mismo período.

- Por uso final, la propiedad personal y familiar representó el 55,97% del tamaño del mercado de e-bikes en Brasil en 2025; las flotas de reparto comercial avanzan más rápido con una CAGR del 3,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de E Bikes en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Corporativa para la Logística de Última Milla | +0.9% | Centros urbanos a nivel nacional, con concentración en ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Reducción de los Costos de Celdas de Iones de Litio | +0.8% | Nacional, con concentración de manufactura en Manaos | Mediano plazo (2-4 años) |

| Subsidio para la Compra de E Bikes | +0.6% | Áreas metropolitanas de São Paulo y Río de Janeiro, con posible expansión a otras capitales | Corto plazo (≤ 2 años) |

| Aumento del Financiamiento de Capital de Riesgo | +0.4% | Nacional, con concentración de startups en el corredor São Paulo-Río de Janeiro | Mediano plazo (2-4 años) |

| Integración Local de E Bikes | +0.3% | Áreas metropolitanas con transporte público desarrollado, con São Paulo y Río de Janeiro a la cabeza | Mediano plazo (2-4 años) |

| Mayor Conciencia Ambiental | +0.2% | Nacional, con mayor impacto en la demografía urbana educada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Corporativa para la Logística de Última Milla (Entregas por Súper-App)

Plataformas como iFood y 99 están financiando la compra de flotas y agrupando el mantenimiento, lo que convierte a las e-bikes en una opción más económica que las motocicletas tradicionales para rutas de corta distancia. Las aplicaciones de entrega celebran acuerdos plurianuales que garantizan la utilización de activos, lo que a su vez eleva los valores de reventa y reduce el costo total de propiedad. En consecuencia, se espera que el segmento de reparto comercial crezca de forma constante en los próximos años. Los motores de clase de potencia media son preferidos por su capacidad para gestionar cargas pesadas sin superar los límites regulatorios. Sin embargo, los aumentos de tarifas —como el nuevo cargo semanal introducido por Rappi— suponen un riesgo para los márgenes de los repartidores, una preocupación que las marcas tienen presente al diseñar los arrendamientos de flotas.

Reducción de los Costos de Celdas de Iones de Litio por Debajo de USD 90/kWh Prevista para 2027

En 2024, las celdas LFP chinas lograron una reducción de costos significativa, superando la trayectoria de costos esperada. Esto permitió a los ensambladores brasileños no solo reducir los precios de los paquetes, sino también aumentar su capacidad de producción. Estos ahorros de costos compensan eficazmente el elevado arancel sobre los productos terminados importados. Los marcos fabricados localmente pueden incorporar sin inconvenientes celdas cotizadas en el mercado global, evitando costos adicionales. En consecuencia, la tecnología de iones de litio dominó la demanda del mercado durante el año, con proyecciones que sugieren una posición aún más sólida en el futuro. A medida que los consumidores acceden cada vez más a modelos de mayor autonomía, se observa un desplazamiento notable hacia la premiumización, especialmente dentro del segmento de precio medio. Los fabricantes situados en el Polo Industrial de Manaos están cosechando los beneficios tanto de los incentivos fiscales de la Zona Franca como de la reducción de los costos de las celdas. Esta combinación no solo mejora sus márgenes de ganancia, sino que también impulsa la expansión de los distribuidores en todo el panorama de e-bikes en Brasil.

Subsidio Gubernamental para la Compra de E Bikes en São Paulo y Río de Janeiro

Los reembolsos municipales en el marco del Programa Mover reembolsan una parte del precio de compra de los modelos aprobados, elevando la demanda a corto plazo en las dos mayores áreas metropolitanas. Los incentivos están dirigidos a los repartidores y a los commuters que recorren entre 5 y 15 km diarios, canalizando el volumen hacia la clase de asistencia por pedaleo. Las tiendas físicas dominan el procesamiento de solicitudes, lo que explica la participación del 61,28% del canal fuera de línea a pesar del creciente tráfico de comercio electrónico. La rotación política, sin embargo, podría alterar la continuidad del financiamiento más allá de 2026, lo que lleva a los proveedores a equilibrar el inventario entre estados con y sin incentivos. Aun así, la adopción temprana demuestra la sensibilidad al precio y subraya el papel fundamental de la política local en la adopción del mercado de e-bikes en Brasil.

Aumento del Financiamiento de Capital de Riesgo para Startups de Micromovilidad en Brasil

Durante el período de pronóstico, las rondas de capital aseguraron un financiamiento significativo, facilitando la expansión de la red, el establecimiento de infraestructura de intercambio de baterías y la introducción de ofertas de finanzas integradas. Tembici está utilizando sus fondos para aumentar sustancialmente la densidad de sus estaciones, mientras que Vammo está implementando gabinetes de intercambio modulares, reduciendo significativamente el tiempo de inactividad de los repartidores. La concentración de capital a lo largo del eje São Paulo-Río de Janeiro no solo refleja los patrones de consumo existentes, sino que también intensifica los desequilibrios regionales, al mismo tiempo que acelera los avances tecnológicos. Además, esta afluencia de financiamiento permite a los proveedores de componentes experimentar con integraciones de telemática y cerraduras inteligentes, impulsando aún más el ritmo de innovación en el mercado de e-bikes en Brasil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Arancel de Importación sobre E Bikes Completas | -0.5% | Nacional, afectando a todas las unidades completas importadas | Corto plazo (≤ 2 años) |

| Opciones de Financiamiento Limitadas | -0.4% | Ciudades de Nivel 2 y Nivel 3, zonas rurales con infraestructura bancaria limitada | Corto plazo (≤ 2 años) |

| Infraestructura Fragmentada de Reciclaje de Baterías | -0.3% | Nacional, con brechas particulares en ciudades de Nivel 2 | Largo plazo (≥ 4 años) |

| Aumento de las Tarifas Eléctricas | -0.2% | Nacional, con mayor impacto en los operadores de flotas comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Arancel de Importación de Hasta el 35% sobre E Bikes Completas

Un arancel elevado incrementa los costos de desembarque de las importaciones completamente ensambladas, protegiendo el empleo local pero restringiendo la elección del consumidor. Existen exenciones ex-tarifário, aunque requieren trámites burocráticos complejos que retrasan los envíos varios meses. Las marcas globales que responden a esta barrera han anclado líneas CKD o SKD en Manaos, amortiguando las diferencias de precio mientras aprovechan las exenciones fiscales de la Zona Franca. Sin embargo, los productores extranjeros boutique que carecen de escala tienen dificultades para ingresar, dejando configuraciones de nicho específicas no disponibles en el mercado de e-bikes en Brasil.

Infraestructura Fragmentada de Reciclaje de Baterías

Los operadores de flotas enfrentan tarifas de eliminación y riesgos reputacionales debido a la ausencia de una vía nacional de logística inversa para las baterías de iones de litio al final de su vida útil. En muchos municipios de Nivel 2, las celdas usadas suelen derivarse a los flujos de residuos generales, aumentando los pasivos ambientales. Los fabricantes son cautelosos ante las regulaciones inminentes que podrían introducir costos de responsabilidad extendida del productor, lo que podría generar gastos adicionales significativos en los próximos años. La falta de una red de reciclaje escalable ha dado lugar a mercados secundarios escasos para los paquetes usados, lo que hace que el equipo reacondicionado sea menos accesible para los segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: La Dominancia de la Asistencia por Pedaleo se Enfrenta a la Evolución de la Velocidad

Los sistemas de asistencia por pedaleo representaron el 62,98% de la participación del mercado de e-bikes en Brasil en 2025, respaldados por consumidores orientados al fitness y el cumplimiento regulatorio sencillo. Una base instalada en expansión de carriles bici protegidos en São Paulo y Río de Janeiro sustenta esta preferencia. Las speed pedelec, aunque representan una pequeña porción, ofrecen una CAGR del 3,15% a medida que los commuters migran de los scooters de pequeño motor a las bicicletas eléctricas de mayor velocidad para trayectos de 10 a 20 km. Los fabricantes se diferencian con sensores de torque y controladores de múltiples perfiles, elevando los precios de venta promedio por encima de la banda de mercado medio.

La penetración de mercado de las speed pedelec sugiere una bifurcación gradual: los compradores que buscan valor permanecen en la asistencia por pedaleo, y quienes buscan rendimiento migran hacia segmentos superiores. Los catálogos de proveedores, por lo tanto, segmentan las referencias por velocidad máxima y clasificación del motor, optimizando la rotación de inventario en el comercio minorista. La Resolución CONTRAN 996 limita la velocidad de las e-bikes a 32 km/h mientras las mantiene en la categoría de bicicleta, preservando el acceso a los carriles y la flexibilidad en el uso del casco. Las herramientas de cumplimiento, como los limitadores electrónicos, permiten a las marcas calificar para los programas de subsidio, reforzando la escala de la asistencia por pedaleo incluso cuando emergen nichos orientados a la velocidad.

Por Tipo de Aplicación: El Enfoque Urbano Cede Paso a la Utilidad de Carga

Los modelos de ciudad y commuter generaron el 50,88% del tamaño del mercado de e-bikes en Brasil en 2025, impulsados por la sustitución modal del automóvil en arterias congestionadas. La densidad de infraestructura y la topografía favorable en las ciudades de Nivel 1 hacen atractivo el desplazamiento de corta distancia. Las bicicletas de carga y utilidad, aunque de menor volumen, registran una CAGR más alta del 3,18% impulsada por las entregas en plataforma y la contratación municipal para servicios a nivel de calle. Las calificaciones de carga útil del portaequipajes trasero han pasado de 25 kg a 50 kg en dos ciclos de producto, lo que subraya un cambio de diseño hacia chasis de mayor resistencia.

Las aplicaciones de trekking y montaña sirven a un segmento de mercado especializado pero estable, respaldado por la creciente industria del cicloturismo en Brasil, donde operadores como Bike Tour Vale Europeu ahora despliegan 15 e-bikes junto a 35 unidades convencionales. Las flotas comerciales de logística dependen en gran medida de los chasis de carga de paso bajo para la ergonomía del repartidor y los desmontajes rápidos. Los proveedores de arrendamiento agrupan el mantenimiento, reduciendo el tiempo de inactividad que antes desincentivaba la propiedad corporativa. El potencial de crecimiento también proviene de los corredores de cicloturismo emergentes, donde los operadores especifican e-bikes listas para alforjas para excursiones nocturnas. A medida que los usuarios exigen equipos diseñados para un propósito específico, la proliferación de referencias está aumentando, y los socios de canal deben asignar más espacio en el piso de ventas a formatos especializados.

Por Tipo de Batería: La Supremacía de las Baterías de Iones de Litio se Acelera

La tecnología de iones de litio representó el 82,96% de las ventas unitarias de 2025 y se prevé una CAGR del 3,29% hasta 2031, consolidando su dominio. El costo por vatio-hora ha caído significativamente desde 2022, mientras que la densidad de energía gravimétrica del paquete supera los 150 Wh/kg, una ventaja de peso decisiva sobre las baterías selladas de plomo-ácido. Los sistemas de plomo-ácido se mantienen en los servicios de mensajería rural donde prevalece el precio inicial, aunque su participación disminuye cada año. La continua compatibilidad de reemplazo entre las celdas LFP chinas y los proveedores de BMS brasileños mantiene el ciclo de actualización ágil.

Los proveedores del mercado de e-bikes en Brasil aprovechan las caídas en el precio de las celdas para introducir paquetes estándar de 540 Wh dentro del segmento clave de USD 1.000 a 1.499. El mayor alcance respalda las promociones de financiamiento sin intereses que estimulan el volumen, particularmente entre los mensajeros de plataforma. Las brechas en el reciclaje al final de la vida útil persisten, pero las empresas conjuntas como el modelo de intercambio de Vammo ofrecen mitigación provisional al centralizar la administración de baterías en los centros de distribución.

Por Ubicación del Motor: Los Motores de Buje se Mantienen Mientras el Accionamiento Central Gana Terreno

Los motores de buje retuvieron el 67,12% de la participación unitaria en 2025 gracias a su menor costo de lista de materiales y su ensamblaje de instalación directa. Sin embargo, las unidades de accionamiento central registran una CAGR del 3,16% a medida que los consumidores reconocen un torque superior en subidas y una distribución de peso equilibrada. Los segmentos de carga amplifican este cambio: las opciones de accionamiento central ahora representan el 45% de las bicicletas comerciales recién adquiridas por encima de USD 2.000. Los proveedores de motores de buje responden con variantes engranadas más ligeras y controladores PAS integrados para proteger su participación entre los ciclistas ocasionales.

Los minoristas posicionan los chasis de accionamiento central como mejoras de rendimiento, ofreciendo recorridos de demostración que destacan la eficiencia en las subidas en las pendientes de São Paulo. Los operadores de flotas también prefieren el accionamiento central por la menor rotura de radios bajo cargas pesadas. Con el tiempo, se espera que la formación técnica y la reducción de los costos de las cajas de engranajes reduzcan la diferencia de precio minorista, fomentando una mayor penetración del accionamiento central en todo el mercado de e-bikes en Brasil.

Por Sistema de Transmisión: Dominio de la Cadena, con Innovación de la Correa

Las transmisiones por cadena representaron el 72,44% de la participación en 2025 debido a la amplia disponibilidad de piezas y la familiaridad mecánica. Sin embargo, las transmisiones por correa están ganando terreno, expandiéndose a una CAGR del 3,18% hasta 2031, a medida que los usuarios urbanos buscan transmisiones limpias y de bajo mantenimiento. Las correas de caucho CDP combinadas con cubos de cambio interno extienden los intervalos de servicio más allá de los 15.000 km, una propuesta atractiva para los mensajeros de reparto que recorren 80 km diarios.

Las iniciativas de concienciación —como expositores de corte en tienda y tutoriales en vídeo— han desmitificado la tensión de la correa, impulsando la aceptación. Algunas flotas de alquiler reportan un tiempo de inactividad hasta dos quintas partes menor en las unidades equipadas con correa, lo que se traduce en una mayor utilización de la flota. A medida que los costos de garantía disminuyen, los ahorros acumulados en el ciclo de vida probablemente alentarán la migración de cadena a correa en los subconjuntos personales y comerciales.

Por Potencia del Motor: Las Unidades de Menos de 250 W Lideran a Pesar del Crecimiento de la Gama Media

Los sistemas de menos de 250 W representaron el 57,02% de la participación del mercado de e-bikes en Brasil en 2025, alineándose con los requisitos estándar del commuter y preservando la simplicidad regulatoria. Mientras tanto, los motores de 501-600 W crecen a una CAGR del 3,18% porque los repartidores comerciales priorizan la aceleración bajo carga. Los fabricantes calibran los controladores para que la potencia máxima satisfaga la capacidad de ascenso en pendientes sin superar los límites legales, navegando con precisión el cumplimiento normativo.

La tracción de potencia media es evidente en las metrópolis de terreno accidentado como Belo Horizonte, donde los mensajeros reportan tiempos de ruta significativamente menores en comparación con las bicicletas de menos de 250 W. El debate regulatorio sobre el aumento del límite general de 32 km/h sigue siendo inconcluso, lo que lleva a las marcas a perfeccionar la gestión del torque en lugar de aumentar la velocidad. Hasta que cambien las normas, la segmentación por potencia probablemente seguirá siendo una curva de doble pico con grupos de economía y gama media.

Por Banda de Precio: La Expansión del Mercado Medio Impulsa la Premiumización

El tramo de USD 1.000 a 1.499 representó el 35,21% de los ingresos totales en 2025, ofreciendo el mejor equilibrio de valor entre componentes de marca y financiamiento accesible. Sin embargo, la categoría de USD 2.500 a 3.499 crece a una CAGR del 3,26% a medida que los ciclistas adinerados y las flotas corporativas demandan conectividad, GPS antirrobo y frenos hidráulicos.

La localización del ecosistema de componentes reduce los aumentos de precio incluso en el segmento premium. La producción doméstica de chasis combinada con unidades de transmisión importadas mejora los márgenes brutos, financiando redes de servicio posventa en ciudades de Nivel 2. Este círculo virtuoso refuerza la confianza del consumidor, lo que permite a las marcas escalar en la cadena de valor sin frenar el volumen general.

Por Canal de Ventas: El Dominio Fuera de Línea se Enfrenta a la Disrupción Digital

Los puntos de venta físicos (fuera de línea) aseguraron el 60,74% de las transacciones de 2025, aprovechando las experiencias de prueba de conducción que reducen el riesgo de compras de alto valor. Sin embargo, el comercio electrónico está escalando a una CAGR del 3,22% gracias a la mejora de la logística inversa y las pasarelas de pago a plazos. Los compradores híbridos consultan especificaciones en línea antes de cerrar acuerdos en tienda, empujando a los concesionarios hacia sistemas de CRM omnicanal.

Las plataformas digitales puras aprovechan el envío directo desde los almacenes de Manaos para garantizar la entrega en 72 horas en el Sudeste. Por el contrario, los aficionados al segmento premium siguen prefiriendo las boutiques especializadas para ajustes personalizados y actualizaciones de firmware. En el futuro, los planes de mantenimiento por suscripción probablemente migrarán en línea, desplazando potencialmente una mayor parte del mercado de e-bikes en Brasil hacia modelos de compra por clic.

Por Uso Final: El Uso Personal Lidera Mientras el Reparto Comercial Crece con Fuerza

Los usuarios personales y del hogar representaron el 55,97% de la demanda unitaria de 2025, anclados por el uso recreativo de fin de semana y los desplazamientos de corta distancia. El segmento mantiene diversidad en las subnecesidades de fitness, turismo y movilidad personal. El reparto comercial, sin embargo, registra una CAGR más pronunciada del 3,21%, reflejando el financiamiento de las súper-apps y la previsible densidad de rutas. Las aplicaciones de servicios, los equipos de mantenimiento y la seguridad en campus también aumentan gradualmente a medida que las organizaciones electrifican sus activos de transporte de pequeño formato.

Los operadores de flotas negocian acuerdos a granel que incluyen paneles de telemática e intercambio de baterías, elevando el ingreso promedio por unidad y aumentando las especificaciones técnicas. A medida que los modelos de suscripción maduran, las empresas podrían representar un tercio del recuento de flotas activas para 2030, desplazando gradualmente la captura de valor del comercio minorista al B2B.

Análisis Geográfico

El corredor del Sudeste, anclado por São Paulo y Río de Janeiro, concentra aproximadamente dos tercios del total de ventas, impulsado por 994 km de carriles bici combinados y esquemas de subsidio superpuestos. Los ingresos disponibles en estas áreas metropolitanas promedian tres cuartos por encima de la media nacional, fomentando el comportamiento de adoptadores tempranos y la adquisición de modelos premium. La presencia minorista es más densa aquí, otorgando capacidades de servicio en el mismo día que anclan las compras recurrentes.

De principios a finales de 2024, Manaos, el corazón industrial, fue testigo de un aumento significativo en la producción de e-bikes en comparación con el año anterior. Estas e-bikes se distribuyen a nivel nacional a través de una sólida red logística multimodal. Gracias a los incentivos de la Zona Franca, los gastos generales de fábrica se reducen sustancialmente. Este colchón financiero permite a los ensambladores navegar las fluctuaciones en los precios de las materias primas sin trasladar los costos a los precios de salida de fábrica. A pesar de la distancia logística, el transporte fluvial y aéreo garantiza un plazo de entrega de 10 días a los centros de distribución de São Paulo, equilibrando las economías de escala con la previsibilidad del tránsito.

Más allá del núcleo central, surgen bolsas de crecimiento en el Sur y el Nordeste. Florianópolis amplió su red a 263 km, apoyando programas de alquiler que ayudan a los turistas a explorar las zonas costeras. El circuito de cicloturismo del Vale Europeu atrae a entusiastas que ahora reservan paquetes de e-bikes, validando la demanda en ciudades secundarias que antes se consideraban demasiado pequeñas para inventarios especializados. No obstante, las brechas de infraestructura en las ciudades de Nivel 2 y los menores ingresos del hogar frenan el potencial de volumen, lo que sugiere un despliegue escalonado en el que los concesionarios se asocian con los municipios locales para días de demostración y ferias de financiamiento.

Panorama Competitivo

La competencia en el mercado de e-bikes en Brasil está moderadamente fragmentada. Las cinco principales marcas —Caloi, Sense, VELA, Yadea y Lev— tienen una participación significativa, dejando espacio para la entrada de competidores emergentes. Las grandes empresas chinas optan por empresas conjuntas, como lo ilustra el inicio de operaciones de Yadea en abril de 2025 en asociación con Jabil. Los actores locales responden con referencias optimizadas regionalmente y amplias redes de distribuidores, aprovechando la proximidad cultural y los paquetes de servicio localizados.

Los movimientos estratégicos favorecen la integración vertical. Lev triplicará su presencia minorista hasta 94 tiendas y vinculará cada una a líneas de ensamblaje propias en Manaos, logrando ciclos de retroalimentación más rápidos sobre las reclamaciones de garantía. Los gigantes de componentes Bosch, Shimano y Bafang intensifican la fidelidad de los fabricantes de equipos originales a través de kits combinados de motor-batería-controlador, acortando los ciclos de desarrollo para los ensambladores domésticos. Mientras tanto, el modelo de intercambio de baterías de Vammo intenta fidelizar a las flotas comerciales en ecosistemas de energía propietarios, apuntando a mayores flujos de ingresos recurrentes por vehículo.

El apetito por fusiones y adquisiciones crece a medida que el capital privado busca jugadas de consolidación entre los fabricantes de bicicletas regionales más pequeños que carecen de escala exportadora. Las aseguradoras también están interesadas en asociaciones de cobertura integrada para aprovechar el auge de los modelos premium valorados por encima de USD 3.000. En el horizonte de pronóstico, la diferenciación tecnológica —conectividad, cerraduras inteligentes, mantenimiento predictivo— determinará la fidelidad a la marca más que el posicionamiento puro por costo.

Líderes de la Industria de E Bikes en Brasil

DECATHLON

Pon Bicycle Holding BV

Trek Bicycle Corporation

YAMAHA MOTOR DO BRASIL LTDA

Sense Bike Indústria

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Yadea inició la producción de e-bikes y motocicletas eléctricas en Manaos con Jabil Industrial do Brasil, marcando su cuarta base de manufactura fuera de China.

- Septiembre de 2024: Deye seleccionó Manaos para su primera planta de baterías en el extranjero, proyectando 1.000 nuevos empleos para abastecer la demanda brasileña y del resto de América del Sur.

Alcance del Informe del Mercado de E Bikes en Brasil

Asistencia por Pedaleo, Speed Pedelec, Asistencia por Acelerador se cubren como segmentos por Tipo de Propulsión. Carga/Utilidad, Ciudad/Urbano, Trekking se cubren como segmentos por Tipo de Aplicación. Batería de Plomo-Ácido, Batería de Iones de Litio, Otros se cubren como segmentos por Tipo de Batería.| Asistencia por Pedaleo |

| Speed Pedelec |

| Asistencia por Acelerador |

| Carga/Utilidad |

| Ciudad/Urbano |

| Trekking/Montaña |

| Batería de Plomo-Ácido |

| Batería de Iones de Litio |

| Otros |

| Buje (Delantero/Trasero) |

| Accionamiento Central |

| Transmisión por Cadena |

| Transmisión por Correa |

| Menos de 250 W |

| 250-350 W |

| 351-500 W |

| 501-600 W |

| Más de 600 W |

| Hasta USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Por Encima de USD 6.000 |

| En Línea | |

| Fuera de Línea | Minoristas Especializados de E Bikes |

| Tiendas de Bicicletas Tradicionales | |

| Grandes Almacenes y Cadenas de Artículos Deportivos |

| Reparto Comercial | Reparto Minorista y de Mercancías |

| Reparto de Alimentos y Bebidas | |

| Proveedores de Servicios | |

| Uso Personal y Familiar | |

| Institucional | |

| Otros |

| Por Tipo de Propulsión | Asistencia por Pedaleo | |

| Speed Pedelec | ||

| Asistencia por Acelerador | ||

| Por Tipo de Aplicación | Carga/Utilidad | |

| Ciudad/Urbano | ||

| Trekking/Montaña | ||

| Por Tipo de Batería | Batería de Plomo-Ácido | |

| Batería de Iones de Litio | ||

| Otros | ||

| Por Ubicación del Motor | Buje (Delantero/Trasero) | |

| Accionamiento Central | ||

| Por Sistemas de Transmisión | Transmisión por Cadena | |

| Transmisión por Correa | ||

| Por Potencia del Motor | Menos de 250 W | |

| 250-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Más de 600 W | ||

| Por Banda de Precio | Hasta USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Por Encima de USD 6.000 | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | Minoristas Especializados de E Bikes | |

| Tiendas de Bicicletas Tradicionales | ||

| Grandes Almacenes y Cadenas de Artículos Deportivos | ||

| Por Uso Final | Reparto Comercial | Reparto Minorista y de Mercancías |

| Reparto de Alimentos y Bebidas | ||

| Proveedores de Servicios | ||

| Uso Personal y Familiar | ||

| Institucional | ||

| Otros | ||

Definición de mercado

- Por Tipo de Aplicación - Las e-bikes consideradas en este segmento incluyen las e-bikes de ciudad/urbano, trekking y carga/utilidad. Los tipos comunes de e-bikes en estas tres categorías incluyen las de campo traviesa/híbridas, infantiles, de dama/caballero, de campo, de montaña (MTB), plegables, de neumático ancho (fat tire) y deportivas.

- Por Tipo de Batería - Este segmento incluye baterías de iones de litio, baterías de plomo-ácido y otros tipos de batería. La categoría de otros tipos de batería incluye las baterías de níquel-metal hidruro (NiMH), de silicio y de litio-polímero.

- Por Tipo de Propulsión - Las e-bikes consideradas en este segmento incluyen las e-bikes de asistencia por pedaleo, las de asistencia por acelerador y las speed pedelec. Mientras que el límite de velocidad de las e-bikes de pedaleo y asistencia por acelerador suele ser de 25 km/h, el límite de velocidad de las speed pedelec es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistencia por Pedaleo | La categoría de asistencia por pedaleo o pedelec hace referencia a las bicicletas eléctricas que proporcionan una asistencia de potencia limitada a través de un sistema de asistencia por torque y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistencia por Acelerador | Las e-bikes de asistencia por acelerador están equipadas con un mando de acelerador, instalado en el manillar, de manera similar a las motocicletas. La velocidad puede controlarse girando directamente el acelerador sin necesidad de pedalear. La respuesta del acelerador proporciona directamente energía al motor instalado en las bicicletas y acelera el vehículo sin necesidad de pedalear. |

| Speed Pedelec | Las speed pedelec son e-bikes similares a las e-bikes de asistencia por pedaleo, ya que no tienen función de acelerador. Sin embargo, estas e-bikes están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de estas e-bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/Urbano | Las e-bikes de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para ser utilizadas dentro de la ciudad y las zonas urbanas. Las bicicletas incluyen diversas características y especificaciones como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y un paseo cómodo, entre otros. |

| Trekking | Las bicicletas de trekking y montaña son tipos especiales de e-bikes diseñadas para propósitos específicos, teniendo en cuenta el uso robusto y en terrenos difíciles de los vehículos. Estas bicicletas incluyen un chasis resistente y neumáticos anchos para un mejor y avanzado agarre, y también están equipadas con diversos mecanismos de marchas que pueden usarse al circular por diferentes terrenos, suelos irregulares y empinadas carreteras de montaña. |

| Carga/Utilidad | Las e-bikes de carga o utilidad están diseñadas para transportar diversos tipos de carga y paquetes a cortas distancias, como dentro de las zonas urbanas. Estas bicicletas suelen ser propiedad de negocios locales y socios de reparto para entregar paquetes y encomiendas a costos operativos muy bajos. |

| Batería de Iones de Litio | Una batería de iones de litio es una batería recargable que utiliza litio y carbono como materiales constitutivos. Las baterías de iones de litio tienen una mayor densidad y menor peso que las baterías selladas de plomo-ácido y proporcionan al usuario mayor autonomía por carga que otros tipos de baterías. |

| Batería de Plomo-Ácido | Una batería de plomo-ácido hace referencia a una batería sellada de plomo-ácido con una relación energía-peso y energía-volumen muy baja. La batería puede producir altas corrientes de arranque, gracias a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras Baterías | Esto incluye las bicicletas eléctricas que utilizan baterías de níquel-metal hidruro (NiMH), de silicio y de litio-polímero. |

| Empresa a Empresa (B2B) | Las ventas de e-bikes a clientes empresariales como flotas urbanas y empresas de logística, operadores de alquiler/uso compartido, operadores de flotas de última milla y operadores de flotas corporativas se consideran dentro de esta categoría. |

| Empresa a Consumidor (B2C) | Las ventas de scooters eléctricos y motocicletas directamente a los consumidores se consideran dentro de esta categoría. Los consumidores adquieren estos vehículos directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y fuera de línea. |

| Fabricantes de Equipos Originales Locales No Organizados | Estos actores son pequeños fabricantes y ensambladores locales de e-bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo costo en este mercado sensible al precio, lo que les da ventaja sobre los fabricantes organizados. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| E-Bikes sin Estación (Dockless) | Bicicletas eléctricas que tienen mecanismos de autobloqueo y un sistema de seguimiento GPS con una velocidad máxima promedio de alrededor de 15 mph. Son utilizadas principalmente por empresas de uso compartido de bicicletas. |

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye los vehículos totalmente eléctricos y los vehículos eléctricos híbridos. |

| Vehículo Eléctrico Enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. En este informe utilizamos el término para los vehículos totalmente eléctricos, a fin de diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de Litio-Azufre | Una batería recargable que reemplaza el electrolito líquido o de polímero presente en las baterías de iones de litio actuales por azufre. Tienen mayor capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que implica vehículos de muy baja carga para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, patinetes eléctricos, e-bikes, ciclomotores y scooters. Dichos vehículos se utilizan en régimen de uso compartido para recorrer distancias cortas, generalmente de cinco millas o menos. |

| Vehículos Eléctricos de Baja Velocidad (LSEV) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan exclusivamente energía eléctrica para su propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se proporcionan en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio del paquete de baterías ponderado por volumen (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta diversos factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias del consumidor, proporcionando estimaciones tanto para los datos históricos como para las tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción