Tamaño y participación del mercado de paquetes de baterías para vehículos comerciales eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

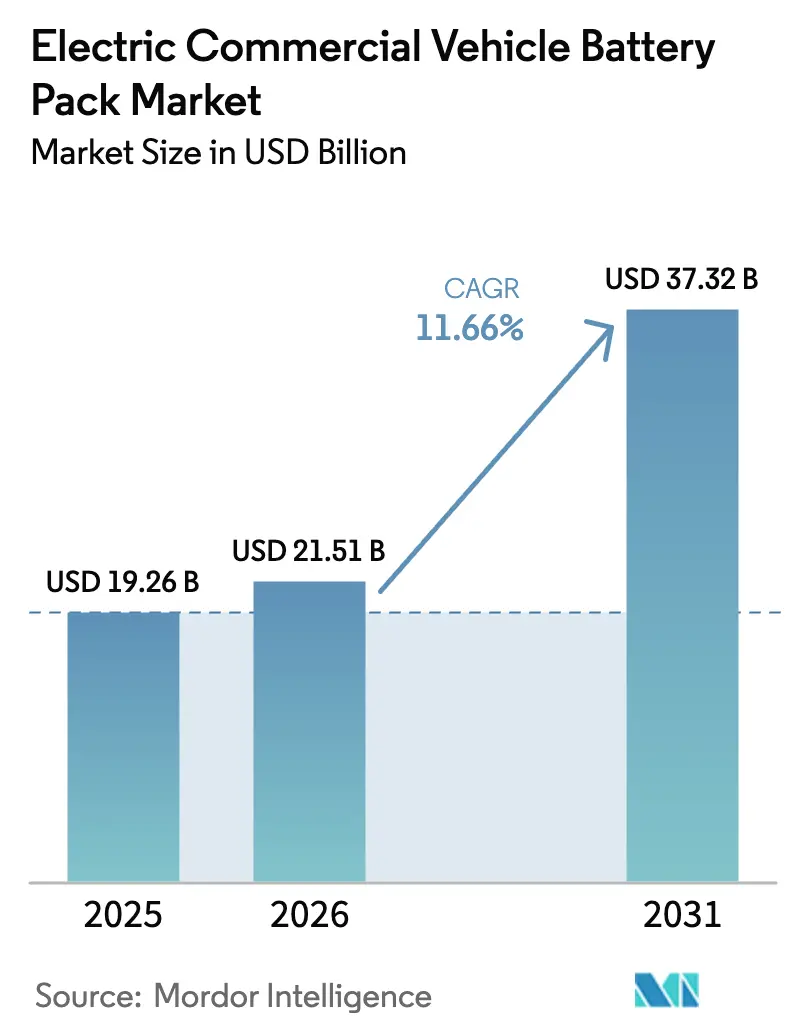

| Tamaño del Mercado (2026) | 21.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.66% CAGR |

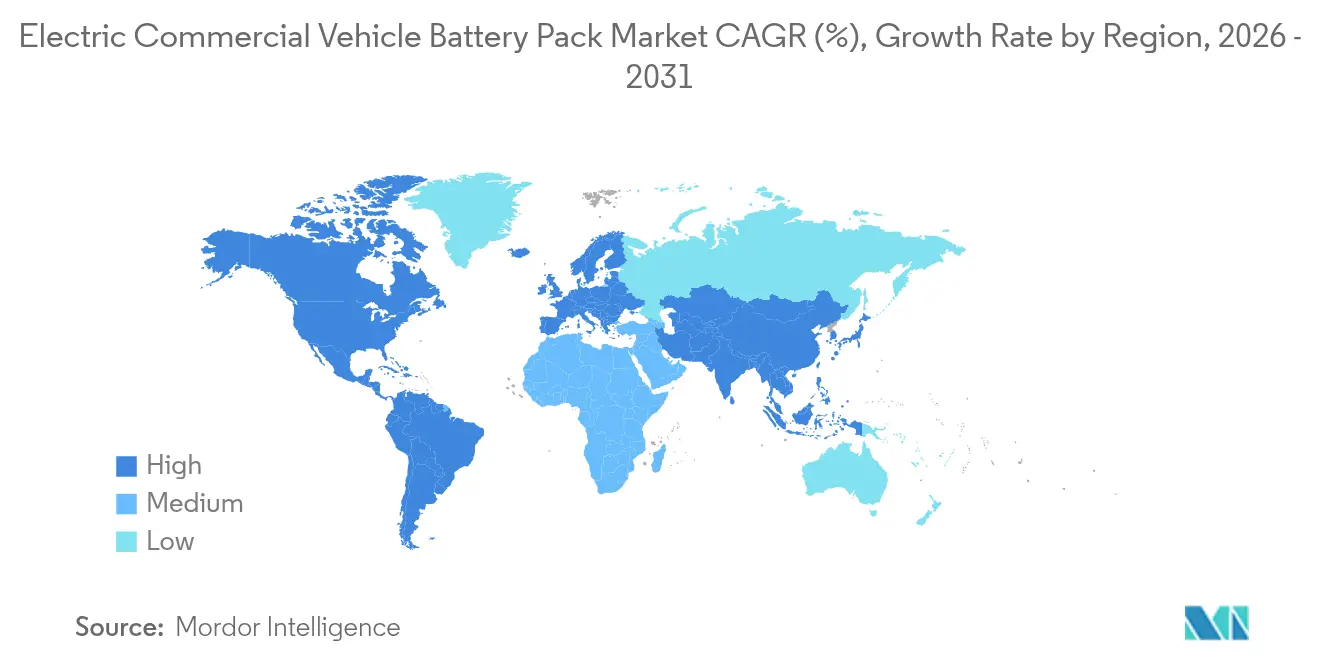

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

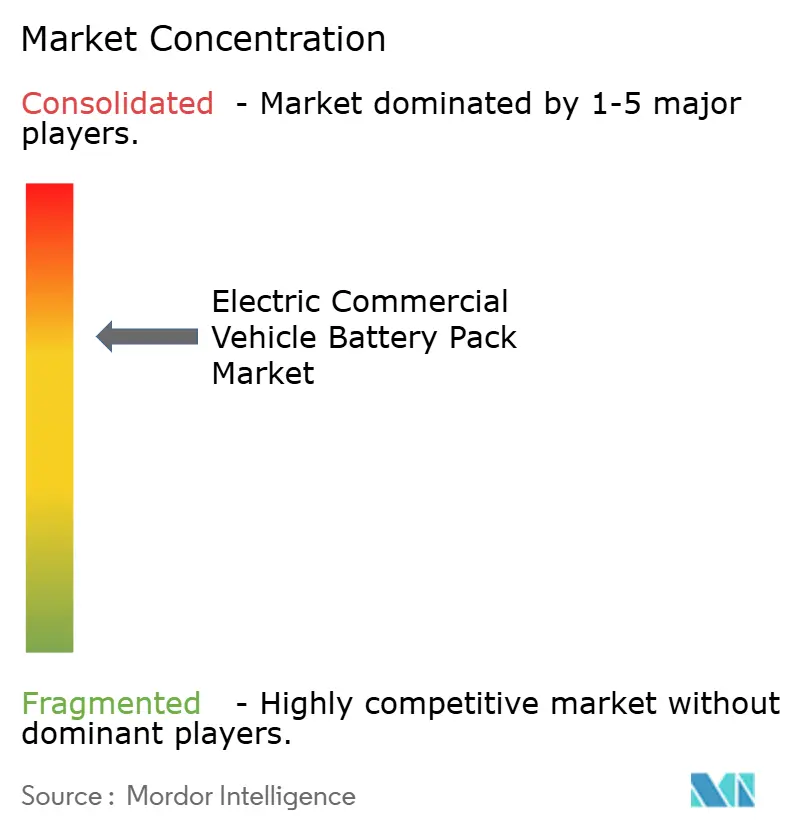

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de paquetes de baterías para vehículos comerciales eléctricos por Mordor Intelligence

El tamaño del mercado de paquetes de baterías para vehículos comerciales eléctricos en 2026 se estima en 21,51 mil millones de USD, creciendo desde el valor de 2025 de 19,26 mil millones de USD, con proyecciones para 2031 que muestran 37,32 mil millones de USD, creciendo a una CAGR del 11,66% entre 2026 y 2031. El crecimiento se sustenta en la caída de los precios de los paquetes de baterías, que se espera desciendan por debajo del umbral clave en 2025, agudizando la paridad de costos con los trenes de transmisión diésel. La rápida expansión del comercio electrónico, los mandatos de cero emisiones y los diseños de celda a paquete (CTP) de alta densidad energética impulsan aún más la adopción, mientras que los estándares de carga de megavatios acortan los tiempos de reabastecimiento de combustible para las flotas de larga distancia. Asia-Pacífico mantiene la ventaja manufacturera, aunque Europa lidera la aceleración de la demanda impulsada por políticas. El panorama competitivo muestra una concentración moderada, ya que los líderes verticalmente integrados amplían su escala corriente arriba para asegurar suministros de litio, níquel y separadores.

Principales conclusiones del informe

- Por tipo de vehículo, los vehículos comerciales ligeros representaron el 60,74% de la participación del mercado de paquetes de baterías para vehículos comerciales eléctricos en 2025, mientras que los camiones medianos y pesados están en camino de alcanzar una CAGR del 14,63% hasta 2031.

- Por tipo de propulsión, los vehículos eléctricos de batería capturaron el 97,52% de la participación en 2025 y se proyecta que registren una CAGR del 12,07% hasta 2031.

- Por química de batería, el fosfato de hierro y litio lideró con una participación del 41,95% en 2025, mientras que el fosfato de manganeso, hierro y litio se proyecta con una CAGR del 31,62% hasta 2031.

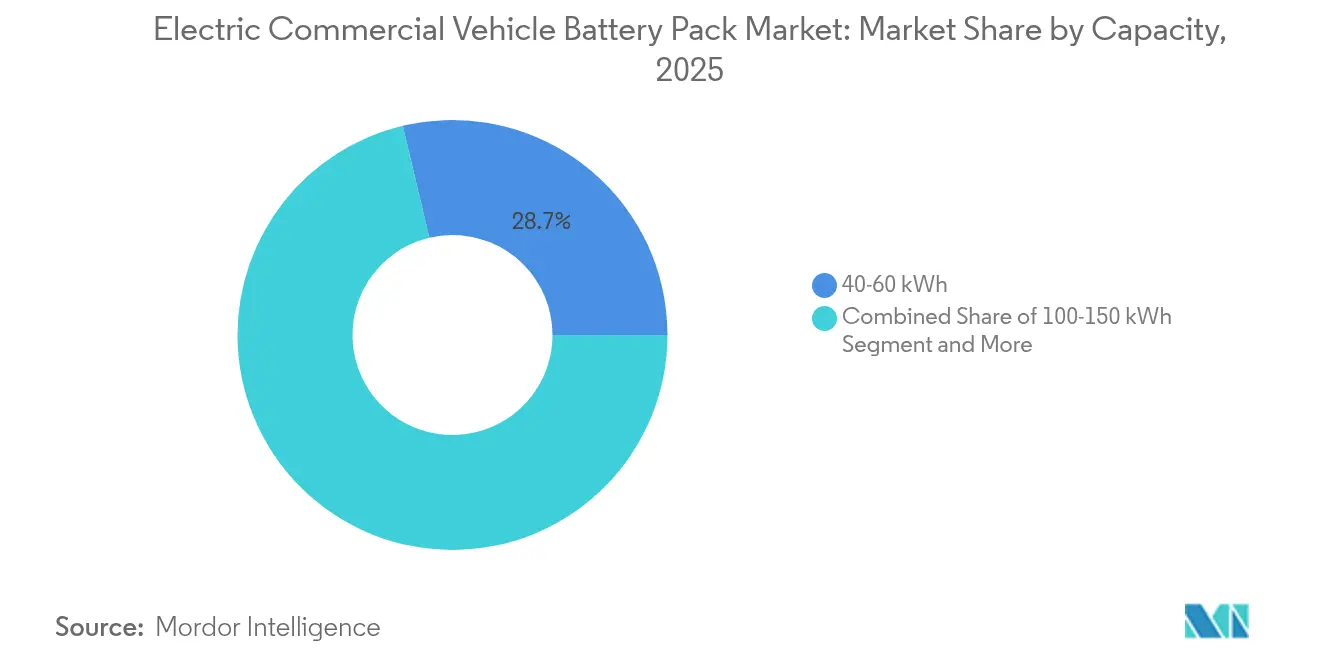

- Por capacidad, el rango de 40–60 kWh representó el 28,72% del tamaño del mercado de paquetes de baterías para vehículos comerciales eléctricos en 2025, mientras que la banda de 100–150 kWh debería expandirse a una CAGR del 16,58% hasta 2031.

- Por forma de batería, las celdas prismáticas representaron una participación del 46,08% en 2025, mientras que las celdas de bolsa están posicionadas para una CAGR del 17,65% hacia 2031.

- Por clase de voltaje, los sistemas de 400–600 V dominaron con una participación del 62,54% en 2025, mientras que los paquetes de más de 800 V se aceleran a una CAGR del 12,84% respaldados por la carga de megavatios.

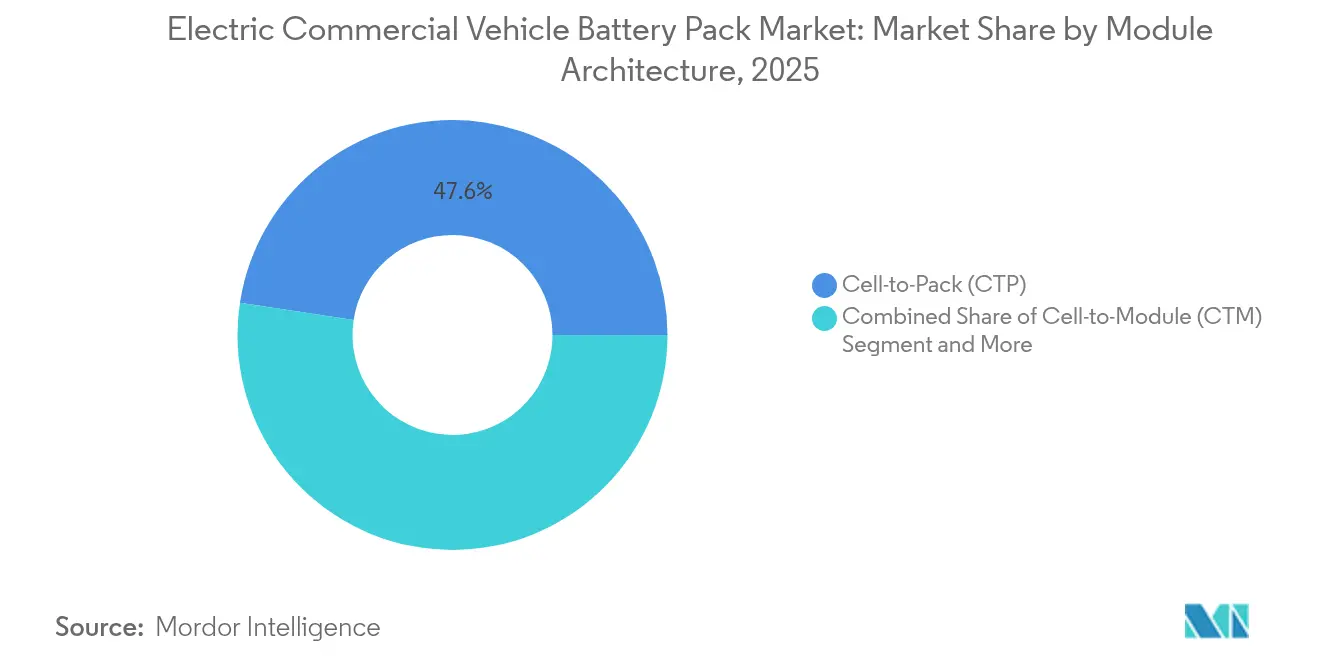

- Por arquitectura de módulo, los diseños de celda a paquete aseguraron una participación del 47,61% en 2025 y están creciendo a una CAGR del 13,11%.

- Por componente, el ánodo representó una participación del 68,12% en 2025, mientras que los separadores están posicionados para una CAGR del 12,44% hacia 2031.

- Por geografía, Asia-Pacífico mantuvo una participación del 47,21% en 2025, mientras que Europa tiene un pronóstico de una CAGR del 16,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de paquetes de baterías para vehículos comerciales eléctricos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Costo del paquete de baterías por debajo de USD 90/kW | +3.2% | Global; China y Europa en etapa temprana | Corto plazo (≤ 2 años) |

| Mandatos de flotas de cero emisiones | +2.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Electrificación urbana de última milla | +2.1% | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Química LFP de alta energía | +1.9% | Asia-Pacífico, expandiéndose hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de celda a paquete | +1.5% | Global, liderado por fabricantes de equipos originales chinos | Largo plazo (≥ 4 años) |

| Estándar de carga de megavatios | +1.3% | Europa, América del Norte inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos del paquete de baterías que caen por debajo de USD 90/kWh en 2025

La escala de fabricación, la optimización del cátodo y la integración vertical están desempeñando un papel crucial en la generación de reducciones significativas en los precios de los paquetes de baterías a lo largo del tiempo. La paridad de costos desbloquea ventajas en el costo total de propiedad en ciclos de trabajo de entrega urbana y transporte regional, especialmente donde el frenado regenerativo maximiza la eficiencia en kWh. CATL ya ha reportado una producción por debajo de USD 100/kWh para celdas LFP de alto volumen, demostrando la influencia de las economías de escala chinas. Los precios estables del litio desde la corrección de 2024 han añadido margen de maniobra, motivando a los operadores de flotas a acelerar sus calendarios de adquisición. El ciclo virtuoso de mayor demanda que atrae nueva capacidad mantiene intacta la trayectoria de reducción de costos durante el período de pronóstico.

Mandatos de cero emisiones para vehículos pesados en Estados Unidos, la Unión Europea y China

La regla EPA Fase 3 exige que una parte significativa de los nuevos camiones de reparto urbano sean de cero emisiones para 2032, mientras que la Unión Europea apunta a una reducción del 90% en las emisiones de CO2 de los vehículos pesados para 2040. El sistema de doble crédito actualizado de China obliga a los fabricantes de equipos originales a obtener créditos de nueva energía equivalentes a una parte notable de la producción en 2024. Estas regulaciones brindan a los proveedores de celdas señales de demanda predecibles que justifican gigafábricas de miles de millones de dólares. El comercio de créditos añade potencial de ingresos adicionales para los pioneros y penalidades de costos para los rezagados, agudizando la competencia. Los calendarios de implementación regional permiten a las marcas globales pilotear tecnología en zonas conformes antes de expandirse a nivel mundial.

Electrificación urbana de última milla impulsada por el comercio electrónico

El compromiso de compra de Amazon de 100.000 furgonetas eléctricas y el objetivo de DHL de electrificar el 60% de su última milla para 2030 están expandiendo la demanda de paquetes de 40–80 kWh optimizados para ciclos de trabajo de arranque y parada. Las zonas de bajas emisiones en Londres y París restringen el acceso a las furgonetas diésel, esencialmente mandatando alternativas eléctricas [1]"Electrificación de la entrega de última milla", Transporte y Medio Ambiente, transportenvironment.org. Los centros de distribución urbanos ahora priorizan la carga de rotación rápida y la robustez térmica, ya que los vehículos pueden cargarse varias veces al día. Las estrategias de micro-cumplimiento acortan las distancias de los viajes, pero aumentan la frecuencia de entrega, favoreciendo paquetes de baterías con alta vida útil de ciclos frente a los de máxima capacidad. Las penalizaciones, como los cargos por congestión, otorgan a las flotas eléctricas una ventaja de costo inmediata, acelerando así su adopción.

Adopción comercial de química LFP/LFP de alta energía

El LFP ahora ofrece 180–200 Wh/kg, gracias al dopaje avanzado y los nanorrevestimientos, lo que lo hace viable para uso comercial de alcance medio sin los altos costos asociados con el níquel y el cobalto. El LMFP añade manganeso para aumentar la densidad energética manteniendo la lista de materiales libre de cobalto. Las flotas valoran la vida útil de más de 4.000 ciclos y la estabilidad térmica por encima del máximo rendimiento gravimétrico. La cadena de suministro simplificada de esta química sirve de cobertura contra el riesgo geopolítico vinculado a las fuentes de níquel y cobalto. La menor exposición a las materias primas también ofrece la predictibilidad de precios que los directores financieros prefieren al planificar despliegues de flotas plurianuales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de los minerales críticos | –1.8% | Global; mayor en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Infraestructura escasa de carga para vehículos pesados | –1.5% | América del Norte y Europa rezagadas; China lidera | Mediano plazo (2-4 años) |

| Riesgo de fuga térmica | –0.9% | Oriente Medio, Sudeste Asiático, sur de Estados Unidos y Unión Europea | Largo plazo (≥ 4 años) |

| Impuestos viales basados en el peso | –0.7% | Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de los minerales críticos (Li, Ni, Co)

El carbonato de litio ha experimentado una caída significativa desde su pico anterior, pero sigue siendo muy sensible a las interrupciones del suministro en Chile y Australia, lo que complica las previsiones de costos. Las oscilaciones del níquel vinculadas a las políticas de exportación de Indonesia y las interrupciones del suministro ruso añaden mayor incertidumbre, especialmente para las químicas de alto contenido de níquel. La concentración del cobalto en la República Democrática del Congo plantea desafíos de abastecimiento ético que se reflejan en las divulgaciones de ESG de los fabricantes de equipos originales. La turbulencia de precios comprime los márgenes y obliga a la cobertura de inventarios, empujando a los fabricantes hacia la integración vertical. Los cambios de química hacia LFP y LMFP son en parte movimientos defensivos contra la volatilidad del níquel-cobalto.

Infraestructura pública escasa de carga para vehículos pesados

En 2024, la disponibilidad de cargadores públicos capaces de suministrar megavatios seguía siendo significativamente limitada en comparación con la amplia presencia de estaciones para vehículos eléctricos de pasajeros. Los costos de capital por sitio son elevados, lo que ahuyenta a los inversores privados a menos que se garanticen hitos de utilización. Las empresas de servicios públicos requieren largos plazos de entrega para las interconexiones de múltiples megavatios, lo que permite que los plazos del proyecto superen los ciclos de adquisición de flotas. El dilema del huevo y la gallina ralentiza las ventas de los fabricantes de equipos originales porque los operadores quieren ver los cargadores antes de realizar pedidos. La financiación gubernamental, como el programa NEVI de Estados Unidos, ofrece alivio, pero sigue enredada en cuellos de botella de permisos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: la electrificación de flotas impulsa la dinámica del segmento

Los vehículos comerciales ligeros capturaron el 60,74% de la participación del mercado de paquetes de baterías para vehículos comerciales eléctricos en 2025, gracias a la intensa demanda de paquetería de última milla y a la disponibilidad de paquetes de 40–80 kWh que logran un equilibrio entre costo y carga útil. El segmento se beneficia de las redes de carga en depósitos urbanos que eliminan la ansiedad por la autonomía y de las políticas municipales que prohíben las furgonetas diésel en horas pico. Los gigantes de la paquetería equipan sus depósitos con cargadores de 400 V, acelerando el recambio nocturno y minimizando el tiempo de inactividad diurno. Los datos de telemetría muestran que el kilometraje diario promedio sigue siendo bajo, lo que valida estrategias de paquetes de menor tamaño que reducen el costo de adquisición. Las primas de seguros también bajan porque las furgonetas eléctricas tienen menos piezas móviles y sistemas avanzados de asistencia a la conducción vinculados a la telemetría del fabricante de equipos originales.

Los camiones medianos y pesados están en camino de alcanzar una CAGR del 14,63% a medida que caen los precios de los paquetes de baterías y la carga de megavatios permite reabastecimientos de 45 minutos en los descansos obligatorios de los conductores. Las capacidades de batería en la banda de 300–800 kWh ahora proporcionan envolventes operativos de 500 km, abriendo carriles de transporte regional. Los ensayos de flotas en California y el corredor del Rin en la Unión Europea confirman la paridad del costo total de propiedad con el aumento de los precios del diésel. Los libros de pedidos de los fabricantes de equipos originales para las ventanas de entrega de 2026 han crecido significativamente en comparación con 2023, señalando un punto de inflexión en la escala. Los incentivos de política, como el crédito de celdas de la Ley de Reducción de la Inflación de Estados Unidos, ajustan aún más la economía, respaldando las arquitecturas de alto voltaje.

Por tipo de propulsión: el dominio de los BEV refleja la madurez tecnológica

Los vehículos eléctricos de batería (BEV) mantuvieron una participación de propulsión del 97,52% en 2025, una proporción que consolida la madurez y simplifica la formación en servicio técnico en flotas multinacionales. El mercado de paquetes de baterías para vehículos comerciales eléctricos se beneficia de la simplicidad de los BEV, que reduce los inventarios de repuestos y elimina los complejos sistemas de postratamiento, respaldando su crecimiento a una CAGR del 12,07%. Los análisis de degradación de los paquetes de baterías ahora predicen la capacidad residual con una precisión significativa, habilitando modelos de garantía basados en riesgo que los directores financieros de flotas aceptan. Los técnicos de taller aprecian los diagnósticos unificados frente a la complejidad de doble tren de transmisión de los PHEV, acortando así sus curvas de aprendizaje.

Los híbridos enchufables todavía ocupan nichos de logística rural, pero enfrentan vientos en contra a medida que los desiertos de carga retroceden y las densidades de batería aumentan. Los marcos de política rara vez conceden los mismos privilegios de zonas de cero emisiones a los PHEV, socavando las propuestas de valor de última milla. Los fabricantes han reducido los nuevos programas de camiones PHEV, orientando la I+D hacia variantes puramente eléctricas y de pila de combustible. A medida que la carga de megavatios se expande, la relevancia de los PHEV puede colapsar por completo, liberando a los proveedores para centrarse en una única cadena de suministro de propulsión.

Por química de batería: liderazgo del LFP con la emergencia del LMFP

El fosfato de hierro y litio (LFP) comandó el 41,95% de la participación del mercado de paquetes de baterías para vehículos comerciales eléctricos en 2025, al ofrecer una vida útil de ciclo superior a 4.000 ciclos —el doble que las químicas a base de níquel— a un menor costo. Los estudios de caso de flotas reportan ahorros en mantenimiento porque los eventos de fuga térmica son más raros, reduciendo las primas de seguros. La curva de descarga plana del LFP también simplifica la estimación del estado de carga, facilitando las aplicaciones de planificación de rutas.

El fosfato de manganeso, hierro y litio (LMFP) está registrando una CAGR del 31,62% al añadir densidad energética preservando las listas de materiales libres de cobalto. Los fabricantes de equipos originales prueban paquetes de LMFP en vehículos comerciales, donde los presupuestos de peso son ajustados. Las cadenas de suministro aprovechan las fábricas de LFP existentes con solo ajustes en la línea de cátodos, comprimiendo el tiempo de comercialización frente a las nuevas químicas. El NMC rico en níquel persiste en los segmentos críticos de carga útil, pero su participación se erosiona a medida que el LMFP escala.

Por capacidad: dominio del rango medio con crecimiento de alta capacidad

Los paquetes de baterías en el rango de 40–60 kWh absorbieron el 28,72% de la participación de mercado en 2025, un punto óptimo para las furgonetas de reparto urbano que promedian 120 km por turno y se recargan por la noche. Las flotas aprecian que los paquetes más pequeños aligeren el peso bruto del vehículo, recuperando la carga útil perdida a causa de las baterías. Los modelos de costos revelan una recuperación de la inversión notable donde los cargos por congestión y los gravámenes de carbono penalizan el diésel.

La categoría de 100–150 kWh está creciendo a una CAGR del 16,58% porque el transporte regional y los camiones de clase 6 requieren una autonomía de 300 km sin comprometer la capacidad de carga. A medida que llegan los cargadores de megavatios, los planificadores diseñan ciclos de trabajo en torno a recargas parciales de 30 minutos a mitad de turno, reduciendo los kWh requeridos a bordo. Los datos de garantía de los fabricantes de equipos originales indican degradación de capacidad tras 800 ciclos, alineándose con los ciclos de reemplazo de flotas de cinco años. Los compradores especifican cada vez más diseños modulares, lo que permite redimensionar los paquetes de baterías a medida que evolucionan las rutas.

Por forma de batería: liderazgo prismático con crecimiento de bolsa

Las celdas prismáticas entregaron una participación del 46,08% gracias a su rigidez estructural, que permite a los paquetes de baterías funcionar como elementos del chasis, reducir el acero del bastidor y aumentar la eficiencia volumétrica. Los fabricantes de equipos originales integran vigas de impacto lateral directamente en la carcasa del paquete de baterías, cumpliendo los objetivos de seguridad de camiones Euro NCAP sin necesidad de subchasis adicionales. Las placas de enfriamiento encajan perfectamente entre las amplias caras prismáticas, mejorando la uniformidad de temperatura durante la carga rápida.

Las celdas de bolsa, que crecen a una CAGR del 17,65%, ofrecen menor resistencia interna y una disipación de calor superior, lo que es fundamental para los autobuses de tránsito que requieren carga rápida cada dos recorridos. Aunque mecánicamente menos rígidas, las celdas de bolsa reducen el peso y permiten geometrías creativas de paquetes en escalera bajo las plataformas bajas de los autobuses. Los proveedores ahora laminan separadores recubiertos de cerámica para reducir la hinchazón, una antigua barrera para el uso comercial. Los diseños cilíndricos pierden participación, pero persisten donde las cadenas de suministro de automóviles de pasajeros ofrecen ventajas de precio.

Por clase de voltaje: dominio del voltaje medio con crecimiento del alto voltaje

Los sistemas en la banda de 400–600 V representaron el 62,54% de la participación, equilibrando la disponibilidad de cargadores, las normas de seguridad y los costos de componentes heredados. Los técnicos de posventa están familiarizados con los protocolos de bloqueo de 600 V, lo que acelera el tiempo de respuesta del servicio. Los depósitos de componentes, como contactores, fusibles y convertidores CC-CC, están ampliamente disponibles, minimizando el tiempo de inactividad de las flotas.

Las arquitecturas de más de 800 V, que escalan a una CAGR del 12,84%, permiten una carga de más de 1 MW que reduce el tiempo de espera de horas a ventanas de menos de una hora. El modelado térmico muestra una mayor eficiencia del inversor, que se traduce en ganancias de autonomía utilizable en carriles de 500 km. Los proveedores han lanzado módulos de potencia de carburo de silicio, lo que permite inversores compactos que caben bajo los paneles del piso de la cabina. Las normas de seguridad ahora exigen monitoreo de aislamiento con doble redundancia, lo que aumenta el costo inicial, pero alivia las preocupaciones de los conductores.

Por arquitectura de módulo: el liderazgo de CTP impulsa la integración

Los diseños de celda a paquete (CTP) aseguraron una participación del 47,61% al eliminar los módulos y sus carcasas de aluminio, entregando así una mayor densidad gravimétrica. La Batería Blade de BYD funciona también como carril de impacto en accidentes, superando las pruebas de impacto lateral europeas sin refuerzos adicionales. El tiempo de ciclo de la línea de ensamblaje disminuye porque los robots colocan las celdas directamente en las carcasas finales, impulsando la trayectoria de crecimiento del segmento a una CAGR del 13,11%.

El módulo a paquete (MTP) proporciona una hoja de ruta de transición para las fábricas heredadas, permitiendo a los proveedores retener parte de las herramientas de módulos mientras logran mejoras de densidad. Los equipos de servicio de campo aprecian que el MTP permite el intercambio parcial de paquetes de baterías, una ventaja de mantenimiento que no se encuentra en los diseños completamente estructurales. Las barreras de propagación térmica se vuelven más complejas, pero los primeros datos de campo muestran bajas tasas de fallo por millón de ciclos de celda.

Por componente: dominio del ánodo con crecimiento del separador

Los ánodos representaron el 68,12% del contenido de valor en 2025, ya que el grafito mejorado con silicio aumentó la densidad energética. Las empresas emergentes están probando mezclas de nanoalambres de silicio que absorben los esfuerzos de hinchazón, con el objetivo de extender los ciclos de carga. La demanda de grafito se ha desplazado hacia fuentes de hojuelas naturales a medida que los suministros sintéticos se reducen debido a las auditorías de ESG.

El gasto en separadores está aumentando a una CAGR del 12,44% porque las películas recubiertas de cerámica son obligatorias en los mercados de alta temperatura, como Oriente Medio. La investigación de estado sólido se traslada a separadores híbridos ricos en polímeros que prometen mayor resistencia a la perforación. El valor del cátodo disminuye modestamente a medida que las flotas cambian al LFP/LMFP libre de cobalto, redirigiendo los presupuestos de I+D hacia aditivos de electrolito que amplían la ventana de operación de 800 V.

Análisis geográfico

Asia-Pacífico comandó el 47,21% de la participación del mercado de paquetes de baterías para vehículos comerciales eléctricos en 2025, anclada por las cadenas de suministro de cuna a tumba de China, que comprimen los costos a los niveles más bajos del mundo. Los subsidios internos, que van desde subvenciones a la producción de celdas hasta exenciones de peajes, mejoran la competitividad de los fabricantes de equipos originales locales, que ahora exportan paquetes de baterías a la ASEAN y América Latina. El esquema de Incentivos Vinculados a la Producción de India impulsa aún más los anuncios de gigafábricas regionales, convirtiendo al subcontinente en un centro secundario emergente.

Se proyecta que Europa tenga una CAGR del 16,91% hasta 2031, impulsada por los límites de emisiones del paquete Objetivo 55 y los niveles de financiación para la infraestructura de combustibles alternativos. Los proyectos de corredores transfronterizos a lo largo del eje Rin-Alpino ofrecen carga de megavatios cada 120 km, dando a los transportistas la confianza para electrificar los carriles de larga distancia. Los créditos fiscales del programa de Alemania subvencionan las primas de los camiones eléctricos, adelantando los pedidos a las ranuras de producción de 2026. La localización de proveedores es obligatoria bajo las normas del Reglamento de Baterías de la Unión Europea, creando oportunidades para plantas regionales de cátodos y separadores.

La trayectoria de América del Norte depende de los incentivos de la Ley de Reducción de la Inflación que pagan USD 35/kWh por paquetes de baterías con umbrales de contenido local. La regla de Flotas Limpias Avanzadas de California establece objetivos tempranos que repercuten en los contratos logísticos a nivel nacional. La disponibilidad de la red eléctrica sigue siendo irregular fuera de las zonas metropolitanas costeras, aunque las empresas de servicios públicos han programado importantes interconexiones de carga para camiones para 2025-2027. México aspira a expansiones de maquiladoras para abastecer a los fabricantes de equipos originales en Estados Unidos libres de aranceles, ofreciendo menores costos laborales mientras se cumplen las normas de contenido.

Panorama competitivo

Los principales proveedores incluyen CATL, BYD, LG Energy Solution, Panasonic y Samsung SDI, que colectivamente controlan una participación notable, lo que señala una consolidación moderada. La integración vertical en la conversión de litio y el recubrimiento de separadores permite a los líderes proteger sus márgenes de los picos de precios de las materias primas. El diseño significativo de CATL para camiones de clase 8 aprovecha una densidad de paquete de 255 Wh/kg para satisfacer los segmentos con limitaciones de peso. BYD explota sus canales de vehículos cautivos para absorber la capacidad de la Batería Blade antes de vender el excedente a fabricantes de equipos originales de terceros.

Las empresas conjuntas proliferan: Stellantis y Samsung SDI en Indiana, Ford y SK On en Tennessee, y Volvo con Northvolt en Suecia, cada una alineando el suministro regional con los mandatos de contenido local. El software emerge como diferenciador; el sistema de gestión de baterías (BMS) impulsado por IA de LG Energy Solution extiende el estado de salud (SOH) utilizable al adaptar los perfiles de carga en tiempo real. Los competidores más pequeños, como ProLogium, se dirigen a mercados de nicho con prototipos de estado sólido, posicionándose para la adopción de segunda ola.

La geopolítica pesa mucho. El Departamento del Tesoro de Estados Unidos restringe los créditos para paquetes de baterías que contienen materiales de "entidades extranjeras de interés", lo que lleva a las empresas coreanas y japonesas a obtener litio de Australia y Canadá. Los gigantes chinos responden con instalaciones localizadas en Hungría y Tailandia, cubriéndose contra los derechos de exportación. A medida que las normas de seguridad maduran, la agilidad en la certificación se convierte en una ventaja competitiva; los titulares mantienen laboratorios internos de UL 2580, acortando el tiempo de comercialización de los nuevos modelos.

Líderes de la industria de paquetes de baterías para vehículos comerciales eléctricos

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Panasonic Holdings Corporation

Samsung SDI Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Ashok Leyland y CALB anunciaron una planta conjunta de baterías en India orientada a paquetes de baterías para autobuses y camiones, integrando la experiencia en procesos china con las capacidades de ensamblaje indias.

- Agosto de 2025: Leapmotor comenzó a suministrar paquetes de baterías propios a fabricantes de equipos originales comerciales, señalando un cambio estratégico hacia la integración vertical al estilo de BYD.

- Junio de 2025: Neuron Energy lanzó paquetes de iones de litio de segunda generación para flotas comerciales ligeras en India, prometiendo un menor costo por kilómetro y una mayor vida útil de ciclos.

- Septiembre de 2024: CATL presentó la serie Tectrans para camiones de servicio pesado, con variantes optimizadas para carga ultrarrápida y mayor autonomía.

Alcance del informe del mercado global de paquetes de baterías para vehículos comerciales eléctricos

Autobús, LCV, M&HDT están cubiertos como segmentos por tipo de carrocería. BEV, PHEV están cubiertos como segmentos por tipo de propulsión. LFP, NCA, NCM, NMC, Otros están cubiertos como segmentos por química de batería. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh, Menos de 15 kWh están cubiertos como segmentos por capacidad. Cilíndrica, Bolsa, Prismática están cubiertas como segmentos por forma de batería. Láser, Alambre están cubiertos como segmentos por método. Ánodo, Cátodo, Electrolito, Separador están cubiertos como segmentos por componente. Cobalto, Litio, Manganeso, Grafito natural, Níquel están cubiertos como segmentos por tipo de material. Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur están cubiertos como segmentos por región.| Vehículo comercial ligero (LCV) |

| Camión mediano y pesado |

| Autobús |

| BEV (Vehículo eléctrico de batería) |

| PHEV (Vehículo eléctrico híbrido enchufable) |

| LFP (Fosfato de hierro y litio) |

| LMFP (Fosfato de manganeso, hierro y litio) |

| NMC (Óxido de litio, níquel, manganeso y cobalto) |

| NCA (Óxido de litio, níquel, cobalto y aluminio) |

| LTO (Óxido de litio y titanio) |

| Otros (LCO, LMO, NMX, tecnologías emergentes de batería, etc.) |

| Menos de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Más de 150 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Menos de 400 V |

| 400-600 V |

| 600-800 V |

| Más de 800 V |

| Celda a módulo (CTM) |

| Celda a paquete (CTP) |

| Módulo a paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de vehículo | Vehículo comercial ligero (LCV) | |

| Camión mediano y pesado | ||

| Autobús | ||

| Por tipo de propulsión | BEV (Vehículo eléctrico de batería) | |

| PHEV (Vehículo eléctrico híbrido enchufable) | ||

| Por química de batería | LFP (Fosfato de hierro y litio) | |

| LMFP (Fosfato de manganeso, hierro y litio) | ||

| NMC (Óxido de litio, níquel, manganeso y cobalto) | ||

| NCA (Óxido de litio, níquel, cobalto y aluminio) | ||

| LTO (Óxido de litio y titanio) | ||

| Otros (LCO, LMO, NMX, tecnologías emergentes de batería, etc.) | ||

| Por capacidad | Menos de 15 kWh | |

| 15-40 kWh | ||

| 40-60 kWh | ||

| 60-80 kWh | ||

| 80-100 kWh | ||

| 100-150 kWh | ||

| Más de 150 kWh | ||

| Por forma de batería | Cilíndrica | |

| Bolsa | ||

| Prismática | ||

| Por clase de voltaje | Menos de 400 V | |

| 400-600 V | ||

| 600-800 V | ||

| Más de 800 V | ||

| Por arquitectura de módulo | Celda a módulo (CTM) | |

| Celda a paquete (CTP) | ||

| Módulo a paquete (MTP) | ||

| Por componente | Ánodo | |

| Cátodo | ||

| Electrolito | ||

| Separador | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Química de batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y otros.

- Forma de batería - Los tipos de formas de batería ofrecidos en este segmento incluyen cilíndrica, de bolsa y prismática.

- Tipo de carrocería - Los tipos de carrocería considerados en este segmento incluyen LCV (vehículo comercial ligero), M&HDT (camiones medianos y pesados) y autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son de 15 kWh a 40 kWh, de 40 kWh a 80 kWh, más de 80 kWh y menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y alambre.

- Tipo de propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de tabla de contenidos - Tabla de contenidos tipo 2

- Tipo de vehículo - El tipo de vehículo considerado en este segmento incluye vehículos comerciales con diversos trenes de transmisión eléctricos para vehículos eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye en general todos los vehículos eléctricos así como los vehículos eléctricos enchufables e híbridos enchufables. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| Celda de batería | La unidad básica del paquete de baterías de un vehículo eléctrico, normalmente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un vehículo eléctrico, que consiste en varias celdas agrupadas, utilizada frecuentemente para facilitar la fabricación y el mantenimiento. |

| Sistema de gestión de baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de funcionamiento seguro, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad energética | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, normalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de potencia | La tasa a la que la batería puede suministrar energía, frecuentemente medida en vatios por kilogramo (W/kg). |

| Vida útil de ciclos | El número de ciclos completos de carga-descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de gestión térmica | Un sistema diseñado para mantener temperaturas de funcionamiento óptimas para el paquete de baterías de un vehículo eléctrico, utilizando frecuentemente métodos de enfriamiento o calefacción. |

| Carga rápida | Un método de carga de la batería de un vehículo eléctrico a una tasa mucho más rápida que la carga estándar, que normalmente requiere equipos de carga especializados. |

| Frenado regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico robusta, las variables y factores identificados en el paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en función de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda en volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta diversos factores que afectan el precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción