Tamaño y Participación del Mercado de Paquetes de Baterías para Autobuses Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

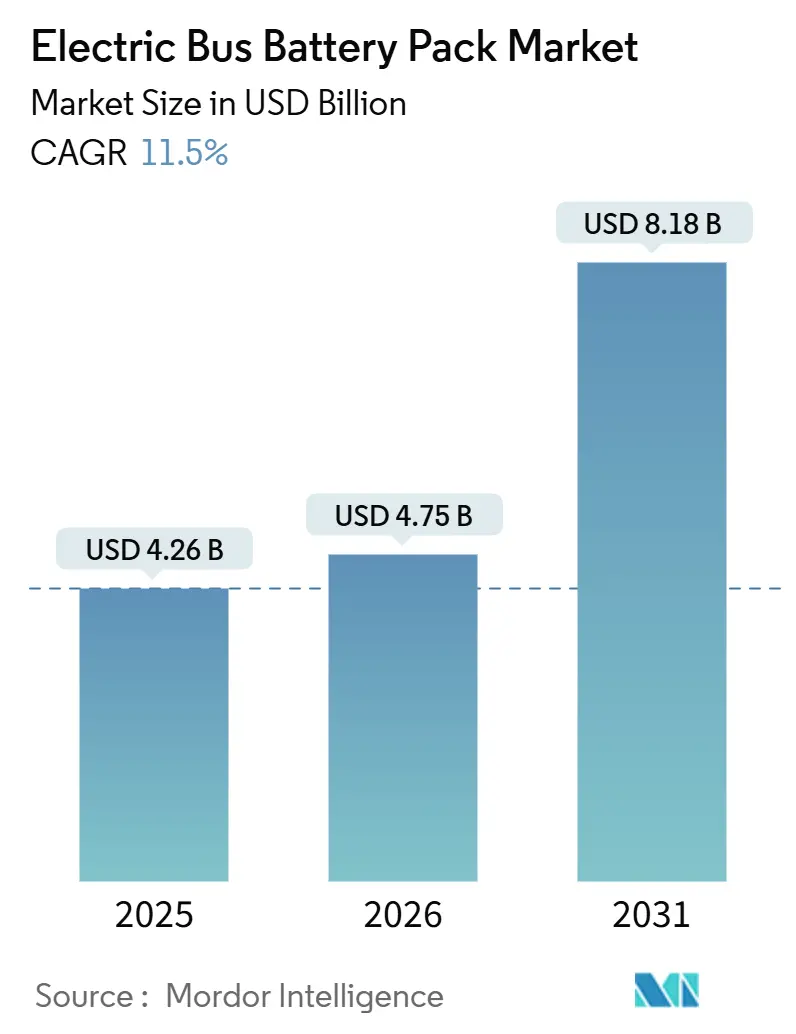

| Tamaño del Mercado (2026) | 4.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.50% CAGR |

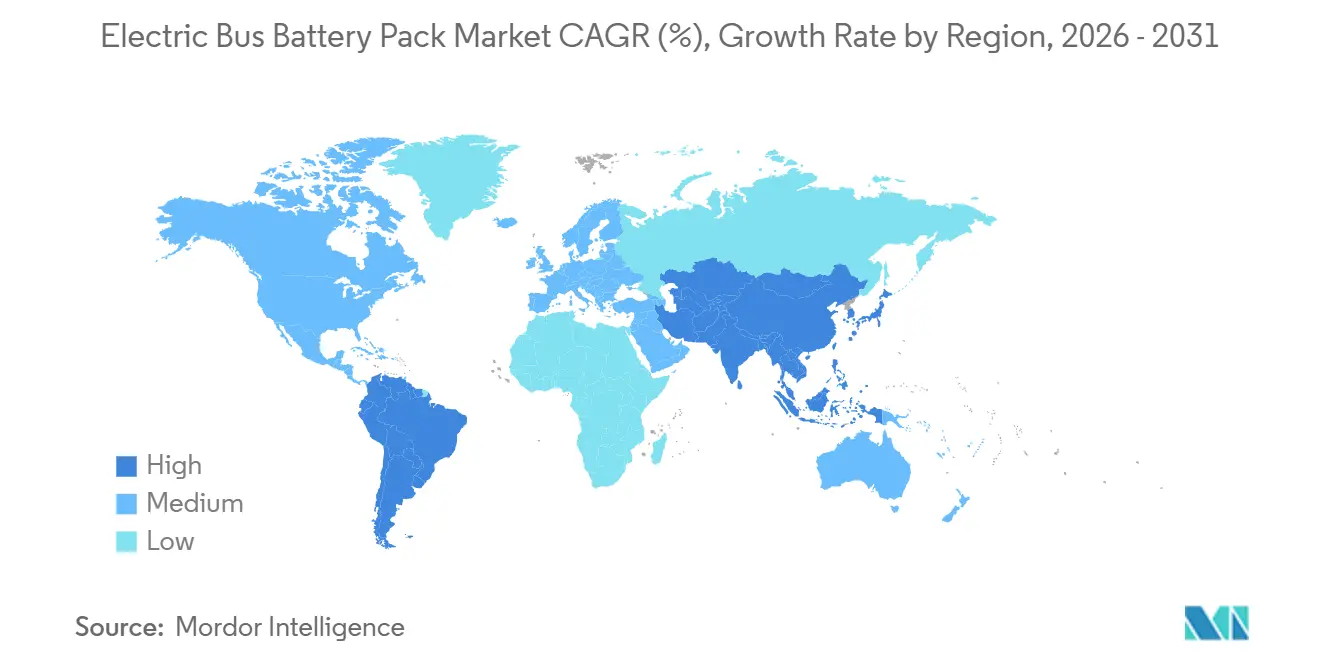

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

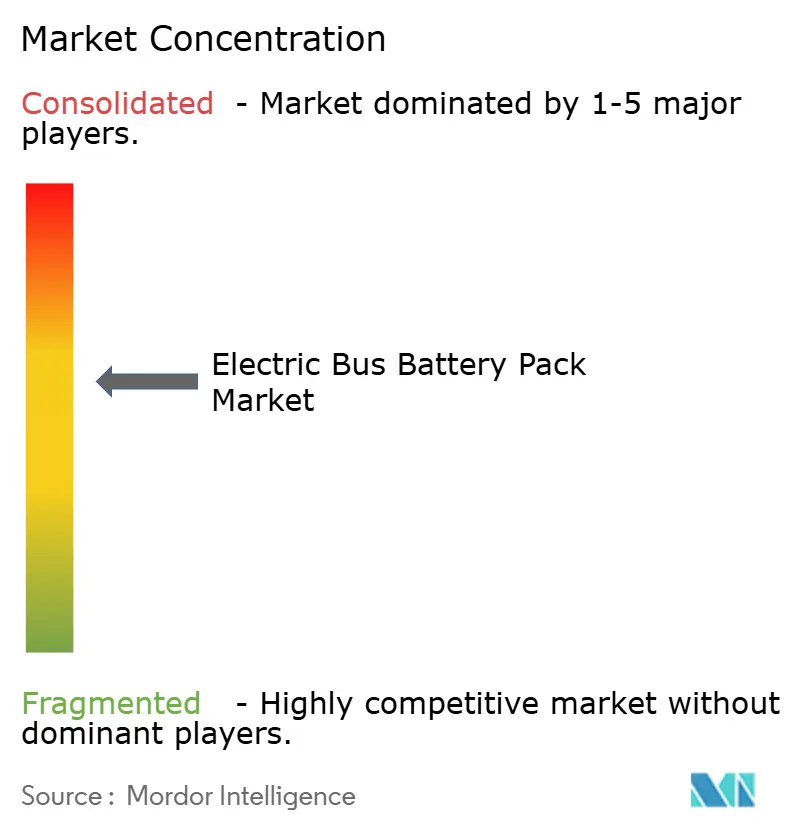

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Autobuses Eléctricos por Mordor Intelligence

Se espera que el tamaño del mercado de paquetes de baterías para autobuses eléctricos aumente de USD 4.260 millones en 2025 a USD 4.750 millones en 2026 y alcance USD 8.180 millones en 2031, avanzando a una CAGR del 11,50% durante 2026-2031. La aceleración de los mandatos de cero emisiones, las caídas más pronunciadas en los precios del fosfato de hierro y litio (LFP) y las huellas de fabricación a escala en toda Asia están anclando esta trayectoria ascendente. Las agencias de transporte favorecen cada vez más los paquetes de alta capacidad que amplían la longitud de las rutas, mientras que los pilotos de carga de megavatios acortan las ventanas de recarga, reforzando la confianza en las operaciones eléctricas durante todo el día. Al mismo tiempo, la convergencia tecnológica en torno a la integración celda a paquete (CTP) y las arquitecturas eléctricas de 800 V+ señala un cambio desde la reducción de costos de componentes hacia la optimización holística del sistema. La dinámica competitiva depende del liderazgo en costo por kilovatio-hora, la diversificación química y el cumplimiento de los requisitos de contenido local, mientras los fabricantes compiten por asegurar contratos de suministro a largo plazo con los fabricantes de autobuses globales.

Conclusiones Clave del Informe

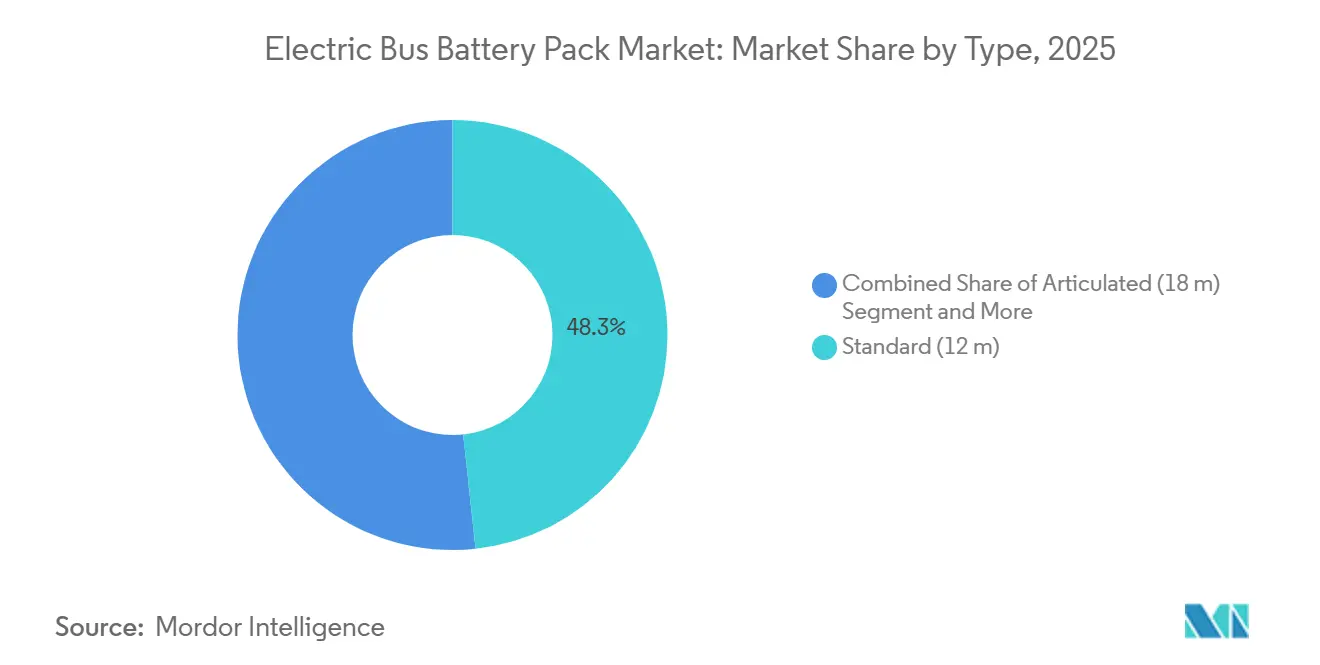

- Por tipo, los autobuses estándar (12 m) lideraron con el 48,25% de la participación del mercado de paquetes de baterías para autobuses eléctricos en 2025, mientras que los autobuses articulados (18 m) se expanden a una CAGR del 13,64% hasta 2031.

- Por tipo de propulsión, los vehículos eléctricos de batería capturaron el 89,33% del mercado de paquetes de baterías para autobuses eléctricos en 2025 y avanzan a una CAGR del 12,58% hasta 2031.

- Por química de batería, LFP retuvo el 57,02% de la participación del mercado de paquetes de baterías para autobuses eléctricos en 2025, mientras que LMFP crece más rápido a una CAGR del 13,97% hasta 2031.

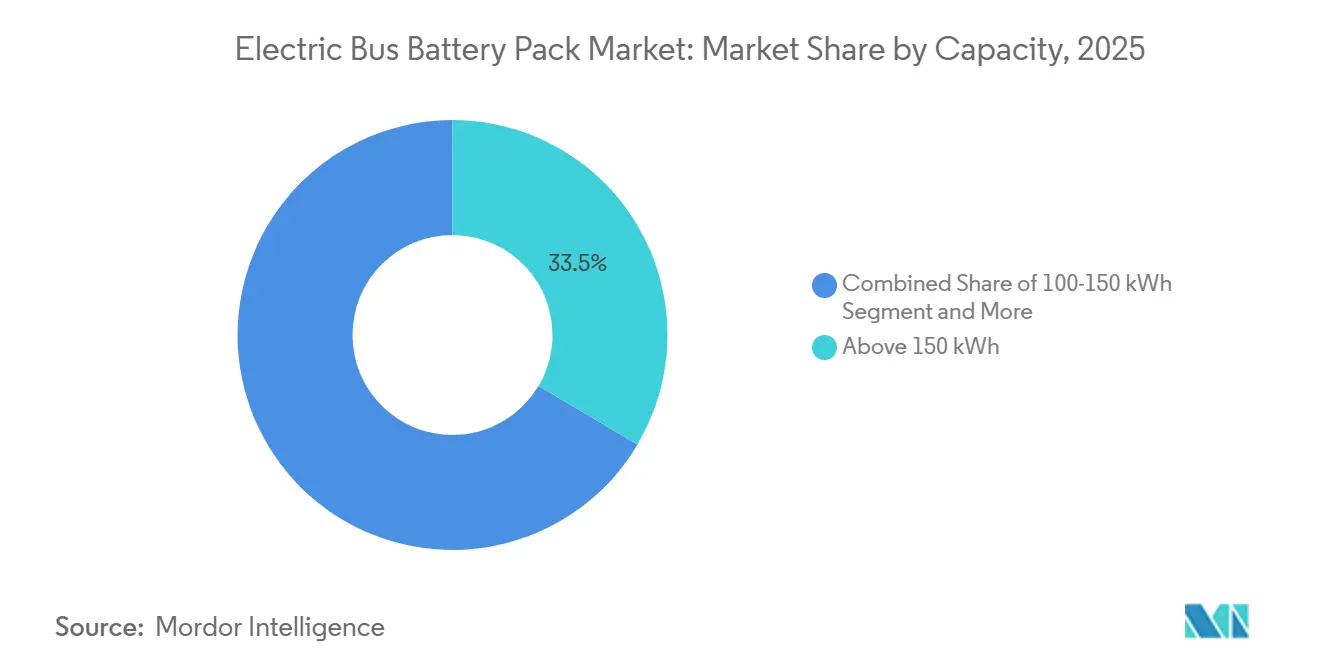

- Por capacidad, los paquetes superiores a 150 kWh representaron una participación del 33,46% del tamaño del mercado de paquetes de baterías para autobuses eléctricos en 2025; el nivel de 100-150 kWh muestra la CAGR proyectada más alta del 15,68% hasta 2031.

- Por forma de batería, los modelos prismáticos mantuvieron una participación del 64,22% en 2025, mientras que los formatos cilíndricos están previstos para expandirse a una CAGR del 14,57% hasta 2031.

- Por clase de voltaje, los sistemas de 600-800 V mantuvieron una participación del 49,17% en 2025, mientras que las plataformas de 800 V+ crecen a una CAGR del 13,04% hasta 2031.

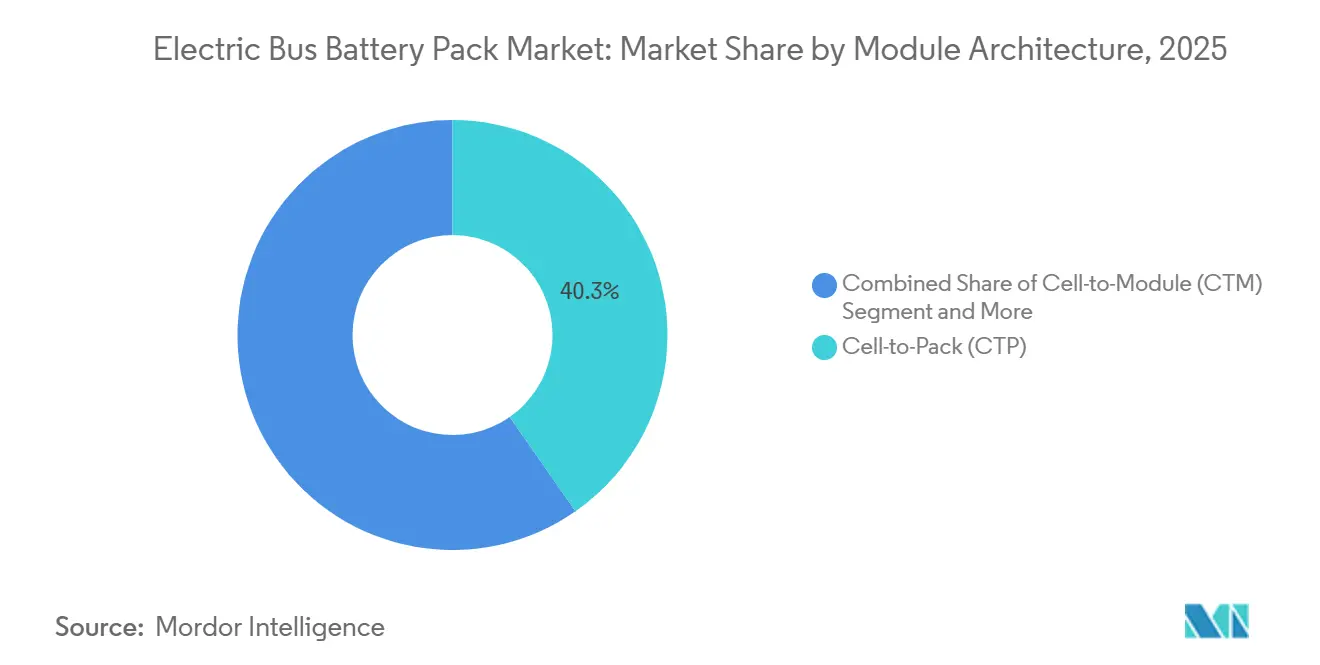

- Por arquitectura de módulo, celda a paquete capturó el 40,26% del mercado de paquetes de baterías para autobuses eléctricos en 2025 y avanza a una CAGR del 12,03% hasta 2031.

- Por componente, el cátodo mantuvo una participación del 36,14% en 2025, mientras que el ánodo está previsto para crecer con la CAGR más rápida del 14,06% para 2031.

- Por geografía, Asia-Pacífico representó el 63,22% de la participación del mercado de paquetes de baterías para autobuses eléctricos en 2025; América del Sur registra la CAGR regional más rápida del 15,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Paquetes de Baterías para Autobuses Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Autobuses de Cero Emisiones | +2.8% | América del Norte, UE, China | Mediano plazo (2-4 años) |

| Caída de Precios de LFP+LMFP | +2.1% | Global | Corto plazo (≤ 2 años) |

| Escalado de Batería como Servicio | +1.6% | Asia-Pacífico, América del Sur | Largo plazo (≥ 4 años) |

| Análisis de Costo Total de Propiedad Impulsado por Telemática | +1.4% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Pilotos de Carga de Megavatios | +1.2% | UE, América del Norte | Largo plazo (≥ 4 años) |

| Hitos de Prototipos de Estado Sólido | +0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Autobuses de Cero Emisiones (Estados Unidos, UE, China)

La norma de Tránsito Limpio e Innovador de California exige que el 100% de las nuevas compras de autobuses de las agencias de tránsito sean de cero emisiones para 2029, mientras que la Directiva de Vehículos Limpios de la UE establece cuotas vinculantes de adquisición de autobuses eléctricos que se endurecen con el tiempo. Pekín y otras ciudades chinas de primer nivel aplican incentivos paralelos de doble crédito que penalizan la adquisición de diésel y recompensan la adopción de vehículos eléctricos de batería. En conjunto, estos mandatos aumentan los volúmenes de licitación, desplazando el enfoque de las agencias desde la optimización presupuestaria hacia la certeza en el calendario de entrega. Los proveedores capaces de certificar paquetes por encima de 800 V y de integrarse con conectores CCS o MCS estandarizados obtienen preferencia a medida que los reguladores se alinean en materia de interoperabilidad. El impulso político acelera así la agregación de volumen y orienta los diseños globales hacia configuraciones listas para el cumplimiento normativo.

Caída del USD/kWh para las Químicas LFP + LMFP

En 2025, el precio promedio de los paquetes LFP disminuyó, mientras que los precios de LMFP también bajaron, reduciendo la brecha histórica con las alternativas de níquel-manganeso-cobalto (NMC). A medida que se espera que ambas químicas sean más competitivas en costos en los próximos años, las agencias de transporte están en posición de lograr la paridad de costo de vida útil con el diésel en la mayoría de los ciclos de servicio. El aumento de densidad energética de LMFP sobre LFP desbloquea los objetivos de autonomía de los autobuses articulados sin riesgo de fuga térmica, lo cual es decisivo para los operadores en climas cálidos. La combinación de menor costo y mayor densidad inclina las licitaciones hacia las químicas libres de cobalto, suavizando la exposición a los volátiles precios de los metales en la cadena de suministro. Los fabricantes que aseguraron contratos de suministro de manganeso con anticipación ahora aprovechan la estabilidad de costos como ventaja en las licitaciones.

Modelos de Arrendamiento de Baterías y Batería como Servicio en Expansión en Asia-Pacífico

Los operadores de tránsito chinos e indios firman cada vez más contratos de servicio de energía por kilómetro que transfieren la propiedad de la batería a proveedores como BYD y CATL. Los precios de los autobuses disminuyen, aliviando las restricciones presupuestarias municipales y acelerando las aprobaciones de licitaciones. Los proveedores recuperan la inversión a través de tarifas de energía, reventa de segunda vida y economías de reciclaje al final de la vida útil, alineando los incentivos del fabricante con el rendimiento a lo largo de la vida útil. Los primeros adoptantes reportan reducciones significativas en el costo total de propiedad frente a los modelos de compra directa, lo que alienta a las flotas estadounidenses a pilotar esquemas similares. El giro hacia el servicio también aísla a las agencias de las fluctuaciones en los precios del litio o el níquel, estabilizando la planificación financiera a largo plazo.

Adopción de Análisis de Costo Total de Propiedad Impulsado por Telemática de Flotas

La telemetría en tiempo real combina datos del estado de salud con modelos de energía a nivel de ruta, lo que permite a las agencias pronosticar la degradación, programar recargas oportunistas y optimizar el comportamiento del conductor. Los módulos de mantenimiento predictivo alertan a los técnicos antes de que el desequilibrio de las celdas alcance umbrales críticos, reduciendo las fallas en ruta y las reclamaciones de garantía. La programación basada en datos reduce las ventanas de carga en reposo, aumentando las tasas de utilización de activos. A medida que los paneles de telemática evolucionan hacia herramientas de decisión de adquisición, los compradores priorizan los paquetes de baterías que ofrecen acceso abierto a API y análisis de ciclos profundos sobre las plataformas heredadas de bucle cerrado. En consecuencia, las métricas de costo total por kilómetro ahora incluyen el tiempo de inactividad evitado y las proyecciones de valor residual, en lugar de solo el costo del equipo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de Minerales en la Cadena de Suministro | -2.3% | Global | Mediano plazo (2-4 años) |

| Certificación de Seguridad de Alto Voltaje | -1.8% | UE, América del Norte | Corto plazo (≤ 2 años) |

| Restricciones de la Red Urbana para la Carga en Depósitos | -1.6% | Áreas metropolitanas globales | Mediano plazo (2-4 años) |

| Incertidumbre del Valor de Segunda Vida de los Paquetes | -1.1% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Minerales Críticos en la Cadena de Suministro

En 2025, los precios del carbonato de litio experimentaron fluctuaciones significativas, con el cobalto y el níquel mostrando una volatilidad similar, influenciada por tensiones geopolíticas. Tales picos complican los contratos de adquisición a precio fijo que favorecen las agencias públicas. En respuesta, los fabricantes están pivotando hacia las químicas LFP y LMFP libres de cobalto, aunque la logística del manganeso y el fosfato aún enfrenta restricciones de capacidad. La inestabilidad del mercado spot aumenta las necesidades de capital de trabajo para los fabricantes de celdas, retrasando ocasionalmente las entregas de autobuses. Las expansiones mineras a largo plazo en Argentina y Australia podrían aliviar las escaseces en los próximos años, pero los costos de cobertura a corto plazo persisten.

Cuellos de Botella en la Certificación de Seguridad de Alto Voltaje (Superior a 800 V)

ECE R100 en la UE y las Normas Federales de Seguridad de Vehículos Motorizados en los Estados Unidos exigen rigurosas pruebas de compatibilidad electromagnética y de falla de arco por encima de 800 V. Sin embargo, solo un puñado de laboratorios puede certificar dichos sistemas [1]"Guía de Cumplimiento de Alto Voltaje ECE R100," SAE International, sae.org. Los tiempos de espera se extienden varios meses, retrasando los lanzamientos de productos e inflando los presupuestos de ingeniería. Las interpretaciones nacionales divergentes obligan además a repetir las pruebas, elevando así las barreras para los nuevos participantes. Los proveedores establecidos aprovechan las certificaciones previas para acortar los plazos de entrega y preservar la ventaja en el mercado. Los protocolos de prueba globales armonizados desbloquearían una difusión tecnológica más rápida, pero las negociaciones siguen siendo prolongadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Autobuses Articulados Lideran el Crecimiento a Pesar del Dominio Estándar

Los vehículos estándar (12 m) capturaron el 48,25% de la participación del mercado de paquetes de baterías para autobuses eléctricos en 2025, ya que se adaptan a diversas densidades de rutas y se benefician de cadenas de suministro maduras. Sin embargo, los formatos articulados (18 m) registran una CAGR del 13,64% hasta 2031, impulsados por los corredores de Tránsito Rápido en Autobús que buscan mayor capacidad de pasajeros a menor costo por asiento [2]"Los Sistemas de Tránsito Rápido en Autobús Amplían la Demanda de Autobuses Articulados," Transport & Environment, transportenvironment.org. Se prevé que el mercado de paquetes de baterías para autobuses eléctricos para unidades articuladas se expanda significativamente para 2031 a medida que las ciudades destinen fondos climáticos a mejoras de capacidad.

La demanda de plataformas más grandes está impulsando la capacidad promedio de los paquetes más allá de 200 kWh, lo que lleva a los fabricantes a integrar refrigeración líquida y una gestión robusta de baterías para mitigar los puntos calientes térmicos. Las regulaciones de accesibilidad favorecen los diseños articulados que ofrecen doble acceso y amplias áreas de piso bajo. A medida que los planificadores urbanos priorizan el espacio en la acera, los vehículos largos reducen el número de flotas, disminuyendo los gastos generales de mano de obra y mantenimiento. En consecuencia, los proveedores de baterías que se centran en soluciones modulares de mayor voltaje están en posición de capturar valor incremental en este subsegmento.

Por Tipo de Propulsión: El Dominio de los BEV Acelera la Consolidación del Mercado

Los vehículos eléctricos de batería (BEV) controlaron el 89,33% del total de envíos en 2025, absorbiendo esencialmente los nichos anteriores de los híbridos enchufables. Se prevé que el mercado de paquetes de baterías para autobuses eléctricos vinculado a los BEV crezca significativamente para 2031, con una CAGR del 12,58%.

Los PHEV persisten donde las rutas montañosas o el acceso limitado a la red complican la electrificación total, aunque la densidad de las baterías y la expansión de la infraestructura de carga están erosionando rápidamente estas barreras. La simplicidad de los trenes de potencia totalmente eléctricos reduce el inventario de piezas y los costos de reentrenamiento de técnicos, lo que resuena con las agencias con recursos limitados. A medida que el lenguaje regulatorio se endurece en torno a los requisitos de cero emisiones en el tubo de escape, la elegibilidad de los PHEV para subsidios disminuye, comprimiendo aún más la participación de mercado. En consecuencia, los fabricantes de celdas adaptan cada vez más las químicas y los formatos exclusivamente para los ciclos de servicio de los BEV, reforzando su dominio.

Por Química de Batería: La Emergencia de LMFP Desafía el Liderazgo de LFP

LFP retuvo una participación del 57,02% en 2025, dado su liderazgo en costos y estabilidad térmica, aunque la CAGR del 13,97% de LMFP lo posiciona como la alternativa de más rápido crecimiento. El tamaño del mercado de paquetes de baterías para autobuses eléctricos atribuible a LMFP podría superar aún más para 2031 si las trayectorias actuales persisten.

El dopaje de manganeso de LMFP aumenta la densidad energética mientras mantiene el estatus libre de cobalto, haciéndolo adecuado para autobuses articulados que necesitan autonomía sin disolventes inflamables. La resiliencia en climas fríos favorece la penetración en el norte de Europa y Canadá. Mientras tanto, las químicas NMC y NCA retroceden hacia aplicaciones de alta potencia de nicho en medio de la volatilidad de los precios de los metales. Los proveedores que invierten en líneas de producción de doble química cubren los cambios de demanda y garantizan tasas de utilización estables.

Por Capacidad: Los Paquetes de Alta Capacidad Impulsan las Estrategias de Extensión de Autonomía

Los paquetes superiores a 150 kWh capturaron una participación del 33,46% en 2025, alineándose con el deseo del operador de una autonomía de 250-300 km entre cargas. El tramo de 100-150 kWh crece más rápido, con una CAGR del 15,68%, ya que la mayor densidad energética permite a los autobuses estándar cumplir los horarios diarios con paquetes más pequeños y ligeros, reduciendo el desgaste de los neumáticos y los costos de alojamiento.

La adquisición optimizada por ruta ahora lleva a las agencias a mezclar tamaños de paquetes dentro de las flotas, adaptando la capacidad a los ciclos de servicio para evitar penalizaciones por exceso de peso. Los cargadores de megavatios permiten recargas rápidas, lo que permite a algunos operadores reducir el tamaño de los paquetes sin arriesgar la fiabilidad del servicio. En consecuencia, las curvas de precios se aplanan a medida que los volúmenes de fabricación convergen en torno a dos niveles de capacidad dominantes en lugar del antiguo panorama personalizado.

Por Forma de Batería: Las Celdas Cilíndricas Ganan Terreno frente al Dominio Prismático

Los formatos prismáticos poseían una participación del 64,22% en 2025, gracias a su superior eficiencia volumétrica en los compartimentos rectangulares bajo el piso. Sin embargo, los diseños cilíndricos, impulsados por las inversiones automotrices en el formato 4680, registran una CAGR del 14,57% hasta 2031.

La geometría estandarizada de las celdas reduce los costos de utillaje y simplifica el abastecimiento global, mientras que el aislamiento individual de las celdas mejora la contención de la fuga térmica. Los fabricantes de autobuses que adoptan el chasis tipo monopatín ahora pueden integrar paquetes cilíndricos dentro de los largueros del bastidor sin sacrificar la altura del pasillo. Por el contrario, las celdas de bolsa siguen siendo un nicho para los servicios de transporte de baja vibración, pero enfrentan escepticismo sobre su durabilidad en ciclos de servicio pesado.

Por Clase de Voltaje: Los Sistemas de 800 V+ Impulsan la Innovación en Rendimiento

El nivel de 600-800 V mantuvo una participación del 49,17% en 2025, aunque el de 800 V+ sube a una CAGR del 13,04% a medida que las agencias buscan ventanas de carga de menos de 20 minutos. Se prevé que el tamaño del mercado de paquetes de baterías para autobuses eléctricos para sistemas de muy alto voltaje crezca significativamente para 2031.

El mayor voltaje reduce el calibre del conductor y la masa del inversor, aumentando marginalmente la capacidad de pasajeros. Sin embargo, exige un aislamiento reforzado y la reentrenamiento del personal de mantenimiento. Los proveedores que ofrecen servicios de certificación de seguridad llave en mano obtienen ventaja en las licitaciones, particularmente en América del Norte, donde las subvenciones federales estipulan el cumplimiento de las normas UL en evolución.

Por Arquitectura de Módulo: La Tecnología Celda a Paquete Remodela la Integración

Las soluciones de Celda a Paquete (CTP) representaron una participación del 40,26% en 2025 con una perspectiva de CAGR del 12,03%. Eliminar los módulos intermedios aumenta la densidad energética y reduce el número de piezas, recortando la mano de obra de ensamblaje.

Sin embargo, reemplazar las celdas defectuosas es complejo, lo que lleva a los fabricantes de equipos originales a extender las garantías de los paquetes mientras refinan los algoritmos de diagnóstico. Las flotas con protocolos rigurosos de mantenimiento preventivo, por lo tanto, favorecen el CTP, mientras que las agencias que priorizan la reparabilidad a nivel de campo pueden optar por estrategias de Celda a Módulo (CTM).

Por Componente: La Innovación en el Cátodo Impulsa la Diferenciación del Rendimiento

Los cátodos representaron el 36,14% del valor total del paquete en 2025, reflejando su influencia en el costo y la autonomía. Los ánodos crecen más rápido, con una CAGR del 14,06%, ya que las formulaciones de mezcla de silicio permiten tasas de carga más altas.

Los avances en los separadores, como las películas con recubrimiento cerámico, mejoran el rendimiento de apagado térmico, un factor de seguridad crítico para los depósitos urbanos densamente poblados. Los proveedores de electrolitos desarrollan mezclas de fosfato resistentes al fuego compatibles con las químicas LFP y LMFP, garantizando la escalabilidad entre plataformas. En conjunto, los avances en materiales están orientando el mercado de paquetes de baterías para autobuses eléctricos hacia una mayor durabilidad y menos reclamaciones de garantía.

Análisis Geográfico

Asia-Pacífico preservó el 63,22% del volumen global en 2025 gracias a las economías de escala de China, los incentivos FAME II de India y la fabricación avanzada de celdas de Corea del Sur[3]"Estadísticas de Producción de Autobuses Eléctricos 2024," Asociación China de Fabricantes de Automóviles, caam.org.cn. Los gobiernos regionales agrupan los pedidos de autobuses con normas de contenido local, canalizando la demanda hacia las fábricas nacionales y acortando los plazos de entrega. Las cadenas de suministro integradas que abarcan el procesamiento de litio en Sichuan hasta el ensamblaje de paquetes en Guangdong comprimen los costos unitarios, otorgando a los proveedores regionales una ventaja de precios decisiva. Además, los programas piloto en grandes ciudades de Indonesia y Tailandia muestran depósitos de carga rápida ubicados junto a los centros de metro, fomentando la replicación en todo el Sudeste Asiático.

América del Sur registra la CAGR más rápida del 15,12% hasta 2031, ya que Brasil, Colombia y Chile destinan fondos de financiamiento climático al transporte limpio. BYD y Yutong establecen plantas de kits de ensamblaje para eludir los aranceles de importación, mientras que las reservas locales de litio en Argentina atraen a los refinadores de cátodos. Los bancos multilaterales garantizan la infraestructura de carga, mitigando el riesgo soberano y desbloqueando préstamos de equipos a bajo interés. A medida que los costos de los paquetes disminuyen, incluso ciudades de tamaño mediano como Medellín inician conversiones completas de flotas, señalando una segunda ola de adopción más allá de las capitales metropolitanas.

Europa y América del Norte exhiben curvas de adopción maduras pero mantienen una demanda de reposición constante a medida que los autobuses de primera generación se acercan a los intercambios de baterías a mitad de vida. El Pacto Verde Europeo canaliza fondos de cohesión hacia la modernización de los depósitos, y las subvenciones federales de los Estados Unidos subsidian los precios de los autobuses para las jurisdicciones de bajos ingresos. Estas regiones priorizan características avanzadas como la capacidad de vehículo a red y los compartimentos de paquetes seguros ante colisiones, elevando los precios de venta promedio. No obstante, las estipulaciones de contenido nacional fomentan las empresas conjuntas para localizar la fabricación de paquetes, remodelando las huellas de suministro.

Panorama Competitivo

Los principales proveedores —BYD, CATL, LG Energy Solution, Samsung SDI y CALB— controlan una participación notable de los envíos mundiales, generando una estructura moderadamente concentrada. Los líderes chinos aprovechan la integración vertical desde la química de las celdas hasta el reciclaje, sustentando el liderazgo en costos y los rápidos ciclos de iteración. Los titulares coreanos y japoneses compiten en químicas de alta energía y relaciones globales con fabricantes de equipos originales, a menudo combinando paquetes con software propietario de gestión de baterías.

Los temas estratégicos se centran en la diversificación geográfica, con los actores asiáticos construyendo plantas en Hungría, Brasil y los Estados Unidos para eludir aranceles y cumplir con los requisitos de subsidios. La cobertura química es otra prioridad, ya que los proveedores añaden líneas LMFP junto a la capacidad heredada de LFP o NMC para equilibrar el riesgo de materiales. Mientras tanto, especialistas de rápido crecimiento como Microvast enfatizan diseños modulares que pueden intercambiarse en menos de 10 minutos, atendiendo a los depósitos que carecen de cargadores de megavatios. Los servicios de reciclaje y segunda vida emergen como diferenciadores críticos, con ofertas de ciclo cerrado que influyen en las evaluaciones de licitaciones durante la puntuación del costo del ciclo de vida.

La inversión en investigación y desarrollo de estado sólido se está acelerando, como lo evidencian los anuncios de líneas piloto de CATL y la investigación conjunta de LG Energy Solution con consorcios universitarios. Los acuerdos de acceso anticipado otorgan a los principales fabricantes de autobuses opciones sobre la química de próxima generación sin comprometer los presupuestos de adquisición por adelantado. A medida que las vías tecnológicas se diversifican, la ventaja competitiva depende cada vez más de la profundidad del ecosistema —química de celdas, electrónica de potencia, análisis de software y circularidad— en lugar de cualquier atributo de componente único.

Líderes de la Industria de Paquetes de Baterías para Autobuses Eléctricos

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

CALB Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: NFI Group Inc., líder en soluciones de movilidad en autobús y autocar agnósticas en cuanto a propulsión, firmó un acuerdo de liquidación maestro con XALT Energy, LLC, abordando los costos vinculados al retiro de las baterías de Generación 3 y los gastos futuros para los autobuses que utilizan baterías XALT. NFI también colaborará con un proveedor de baterías estadounidense para desarrollar una nueva batería para autobuses eléctricos que se lanzará en 2027, fortaleciendo su cartera de pedidos de autobuses eléctricos.

- Diciembre de 2025: Solaris lanzó un servicio denominado "Reacondicionamiento de vehículos de cero emisiones", enfocado en reemplazar componentes clave, especialmente baterías, en autobuses eléctricos más antiguos. El objetivo era extender su vida operativa y evitar la retirada prematura del servicio.

- Diciembre de 2025: Daimler Buses introdujo servicios de remanufactura para baterías de autobuses eléctricos y confirmó el lanzamiento en 2026 de un paquete de reemplazo mejorado que amplía la autonomía.

- Abril de 2025: MAN Truck & Bus inició la producción en serie de paquetes de baterías en Núremberg y comprometió una inversión adicional de EUR 150 millones (~USD 175 millones) para ampliar la capacidad.

Alcance del Informe Global del Mercado de Paquetes de Baterías para Autobuses Eléctricos

El alcance incluye la segmentación por tipo (minibús/microbús (menos de 8 m), midi (8-10,5 m), estándar (12 m) y articulado de 18 m), tipo de propulsión (vehículo eléctrico de batería y vehículo eléctrico híbrido enchufable), química de batería (LFP, LMFP, NMC, NCA, LTO y otros), capacidad (menos de 15 kWh, 15-40 kWh, 40-60 kWh, 60-80 kWh, 80-100 kWh, 100-150 kWh y más de 150 kWh), forma de batería (cilíndrica, de bolsa y prismática), clase de voltaje (menos de 400 V, 400-600 V, 600-800 V y más de 800 V), arquitectura de módulo (celda a módulo, celda a paquete y módulo a paquete) y componente (ánodo, cátodo, electrolito y separador). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Las previsiones de tamaño y crecimiento del mercado se presentan por valor (USD) y volumen (unidades).

| Minibús / Microbús (Menos de 8 m) |

| Midi (8-10,5 m) |

| Estándar (12 m) |

| Articulado (18 m) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Otros |

| Menos de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Más de 150 kWh |

| Cilíndrica |

| De Bolsa |

| Prismática |

| Menos de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Más de 800 V |

| Celda a Módulo (CTM) |

| Celda a Paquete (CTP) |

| Módulo a Paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Colombia | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Polonia | |

| Italia | |

| Suecia | |

| Hungría | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Minibús / Microbús (Menos de 8 m) | |

| Midi (8-10,5 m) | ||

| Estándar (12 m) | ||

| Articulado (18 m) | ||

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Por Química de Batería | LFP | |

| LMFP | ||

| NMC (111/523/622/712/811) | ||

| NCA | ||

| LTO | ||

| Otros | ||

| Por Capacidad | Menos de 15 kWh | |

| 15-40 kWh | ||

| 40-60 kWh | ||

| 60-80 kWh | ||

| 80-100 kWh | ||

| 100-150 kWh | ||

| Más de 150 kWh | ||

| Por Forma de Batería | Cilíndrica | |

| De Bolsa | ||

| Prismática | ||

| Por Clase de Voltaje | Menos de 400 V (48-350 V) | |

| 400-600 V | ||

| 600-800 V | ||

| Más de 800 V | ||

| Por Arquitectura de Módulo | Celda a Módulo (CTM) | |

| Celda a Paquete (CTP) | ||

| Módulo a Paquete (MTP) | ||

| Por Componente | Ánodo | |

| Cátodo | ||

| Electrolito | ||

| Separador | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Colombia | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Polonia | ||

| Italia | ||

| Suecia | ||

| Hungría | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Química de Batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y Otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, De Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen una variedad de autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh y Menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y cable.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de Tabla de Contenidos - Tabla de Contenidos Tipo 3

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos comerciales con diversos trenes de potencia eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un vehículo eléctrico, que consta de varias celdas agrupadas, utilizada a menudo para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad Energética | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida Útil en Ciclos | El número de ciclos completos de carga y descarga que puede realizar una batería antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga de una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un vehículo eléctrico, utilizando a menudo métodos de refrigeración o calefacción. |

| Carga Rápida | Un método de carga de la batería de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda en volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta diversos factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción