Tamaño y Participación del Mercado de Paquetes de Baterías para VE en el Reino Unido

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2029 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2029) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2029) | -1.96% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para VE en el Reino Unido por Mordor Intelligence

El tamaño del Mercado de Paquetes de Baterías para VE en el Reino Unido se estima en 1.250 millones de USD en 2025, y se espera que alcance los 1.150 millones de USD en 2029, creciendo a una CAGR del -1,96% durante el período de pronóstico (2025-2029).

La industria de paquetes de baterías para vehículos eléctricos del Reino Unido atraviesa una fase transformadora impulsada por un sustancial apoyo gubernamental y avances tecnológicos. El compromiso del gobierno de eliminar gradualmente la venta de nuevos vehículos de gasolina y diésel para 2030, seguido del requisito de que todos los vehículos nuevos sean de cero emisiones para 2035, ha creado una base sólida para el crecimiento del mercado. Esta transición está respaldada por programas de incentivos integrales, incluida la Subvención para Automóviles Enchufables que cubre hasta el 35% del coste del vehículo (máximo 2.500 GBP) y el Plan de Carga Doméstica para Vehículos Eléctricos que financia hasta el 75% de los costes de instalación de puntos de carga. Estas iniciativas han creado un entorno favorable tanto para fabricantes como para consumidores, acelerando la adopción de vehículos eléctricos y sus tecnologías de baterías asociadas.

El panorama de fabricación nacional de baterías está experimentando una evolución significativa con el establecimiento de nuevas instalaciones de producción y asociaciones tecnológicas. Un desarrollo notable es la construcción de la primera gigafábrica del país por parte de Britishvolt en Northumberland, lo que marca un paso crucial hacia el establecimiento de una cadena de suministro doméstica robusta de baterías para vehículos eléctricos. La industria ha sido testigo de mejoras sustanciales en la tecnología de baterías, con tamaños promedio de paquetes de baterías para VE que aumentan a más de 60 kWh, lo que permite mayores autonomías de conducción y un mejor rendimiento del vehículo. Esta progresión tecnológica ha ido acompañada de una optimización en los procesos de fabricación, contribuyendo a una mayor eficiencia y menores costes de producción.

El mercado se caracteriza por un énfasis creciente en soluciones de baterías sostenibles y eficientes, con fabricantes enfocados en desarrollar químicas de baterías avanzadas y métodos de producción innovadores. Los costes de las baterías constituyen actualmente entre el 30% y el 50% del precio total de un vehículo eléctrico, lo que impulsa a los fabricantes a invertir en investigación y desarrollo para optimizar las estructuras de costes manteniendo los estándares de rendimiento. La industria está siendo testigo de un cambio hacia sistemas de gestión de baterías más sofisticados, soluciones mejoradas de gestión térmica y capacidades de densidad energética mejoradas, todo ello contribuyendo al avance general de la tecnología de baterías para automóviles eléctricos.

El desarrollo de infraestructura que respalda el ecosistema de tren de potencia eléctrico y baterías se ha vuelto cada vez más robusto, con inversiones significativas en redes de carga e instalaciones de apoyo. El compromiso del gobierno de ampliar la infraestructura de carga ha sido igualado por iniciativas del sector privado, creando una red integral para apoyar la creciente flota de vehículos eléctricos. Este desarrollo de infraestructura ha sido complementado por avances en tecnologías de carga de baterías, incluidas capacidades de carga más rápida y mayor longevidad de las baterías. La industria también ha visto surgir modelos de negocio innovadores, incluidos programas de arrendamiento y reciclaje de baterías, que contribuyen a la sostenibilidad general y la viabilidad económica de la adopción de vehículos eléctricos.

Tendencias e Información del Mercado de Paquetes de Baterías para VE en el Reino Unido

LOS PRINCIPALES ACTORES QUE DAN FORMA AL MERCADO DE VEHÍCULOS ELÉCTRICOS EN EL REINO UNIDO SON TOYOTA GROUP, TESLA, KIA, HYUNDAI Y BMW

- El mercado de paquetes de baterías para vehículos eléctricos en el Reino Unido es competitivo. En 2022, cinco empresas dominaron el mercado, acaparando más del 45% de la cuota de mercado. Estos líderes son Toyota Group, Tesla, Kia, Hyundai y BMW. Toyota Group encabeza el grupo, con una cuota de mercado de aproximadamente el 16,86%, consolidándose como el principal vendedor de vehículos eléctricos. Con su diversa gama de productos, extensa red de servicios y sólida reputación de marca, Toyota continúa fortaleciendo su posición en el mercado.

- Tesla, con aproximadamente el 9,57% del mercado de paquetes de baterías para VE en el Reino Unido, se posiciona como el segundo mayor vendedor de vehículos eléctricos en el país. Las estrategias innovadoras de la empresa y su amplia gama de automóviles exclusivamente eléctricos consolidan su posición. A continuación, Kia ocupa el tercer lugar con aproximadamente el 7,53% de la cuota de mercado en el mercado de paquetes de baterías para VE en el Reino Unido. Con una variada gama de productos que atiende a diferentes segmentos de clientes, Kia se beneficia de una cadena de suministro y distribución bien estructurada.

- En cuarto lugar, Hyundai reclama alrededor del 7,47% de la cuota de mercado en el mercado de vehículos eléctricos del Reino Unido. Su diversa oferta atrae tanto a clientes de gama media como premium, lo que resulta en una base de clientes fiel. BMW ocupa el quinto puesto, con una cuota de mercado de aproximadamente el 6,66%. Otros actores destacados en el mercado de vehículos eléctricos del Reino Unido incluyen Volkswagen, Honda, MG, Renault y Audi.

LAS VENTAS DE VE EN EL REINO UNIDO ESTÁN LIDERADAS POR TESLA Y TOYOTA, CON LA MAYOR DEMANDA DE PAQUETES DE BATERÍAS

- La demanda de vehículos eléctricos en el mercado de paquetes de baterías para VE en el Reino Unido ha aumentado en los últimos años, impulsando la demanda de baterías. Numerosas marcas y modelos pueblan el mercado en el Reino Unido. En 2022, los cinco principales contendientes en el mercado de paquetes de baterías para VE en el Reino Unido fueron el Tesla Model Y, el Toyota Vitz (Yaris), el Tesla Model 3, el Toyota Corolla y el Toyota CH-R. Encabezando la lista, el Tesla Model Y vendió 35.551 unidades, siendo su autonomía extendida, los asientos espaciosos y el generoso espacio de carga los factores que lo convierten en el favorito de los consumidores.

- El Vitz de Toyota, más conocido como Yaris, ocupó el segundo lugar en el mercado de paquetes de baterías para VE en el Reino Unido con 22.051 ventas. Su tren de potencia híbrido y su asequibilidad atienden a quienes buscan una opción eléctrica compacta. Muy cerca, el Tesla Model 3 aseguró el tercer lugar en el mercado de paquetes de baterías para VE en el país, registrando 19.071 ventas. Disponible tanto en tracción trasera como en versiones de alto rendimiento, su sólido desempeño cautiva a muchos clientes.

- En cuarto lugar, el Toyota Corolla registró 18.594 ventas en el Reino Unido. Su tren de potencia híbrido y su precio competitivo continúan atrayendo clientes. En el quinto puesto, el Toyota CH-R marcó 17.440 ventas en todo el Reino Unido. Otros actores significativos en el mercado de paquetes de baterías para VE en el Reino Unido incluyen el Toyota Yaris Cross, el Hyundai Tucson, el Kia Niro y el Honda Fit.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- LAS POLÍTICAS E INCENTIVOS DEL GOBIERNO DEL REINO UNIDO ESTÁN IMPULSANDO UN AUMENTO EN LAS VENTAS DE VEHÍCULOS ELÉCTRICOS

- EL MERCADO DE PAQUETES DE BATERÍAS PARA VE EN EL REINO UNIDO SE CARACTERIZA POR EL DOMINIO DE LAS BATERÍAS NMC Y LA CRECIENTE DEMANDA DE QUÍMICAS NCA Y NCM

- LA CAÍDA DE LOS PRECIOS DE LAS BATERÍAS DE IONES DE LITIO ESTÁ IMPULSANDO LA ADOPCIÓN DE VEHÍCULOS ELÉCTRICOS EN EL REINO UNIDO

- LA POSIBLE PROHIBICIÓN DE LOS MOTORES DE COMBUSTIÓN INTERNA EN EL REINO UNIDO ESTÁ IMPULSANDO LA ADOPCIÓN DE VEHÍCULOS ELÉCTRICOS Y LA DEMANDA DE MATERIALES PARA BATERÍAS

- DESDE 2017 HASTA 2022, LOS PRECIOS DE LAS BATERÍAS EN EL REINO UNIDO CAYERON DE MANERA CONSTANTE DEBIDO A LOS AVANCES TECNOLÓGICOS, LAS ECONOMÍAS DE ESCALA Y LA COMPETENCIA EN EL MERCADO

- LAS MEJORAS EN LA TECNOLOGÍA DE BATERÍAS SON UNA FUERZA IMPULSORA DETRÁS DE LA CRECIENTE POPULARIDAD DE LOS VEHÍCULOS ELÉCTRICOS EN EL REINO UNIDO

- LAS EMPRESAS INTERNACIONALES ESTÁN IMPULSANDO LA ELECTRIFICACIÓN EN EL REINO UNIDO CON NUEVOS MODELOS DE VE, EXPANDIENDO EL MERCADO DE VEHÍCULOS ELÉCTRICOS

Análisis de Segmento: Tipo de Carrocería

Segmento de Automóviles de Pasajeros en el Mercado de Paquetes de Baterías para VE en el Reino Unido

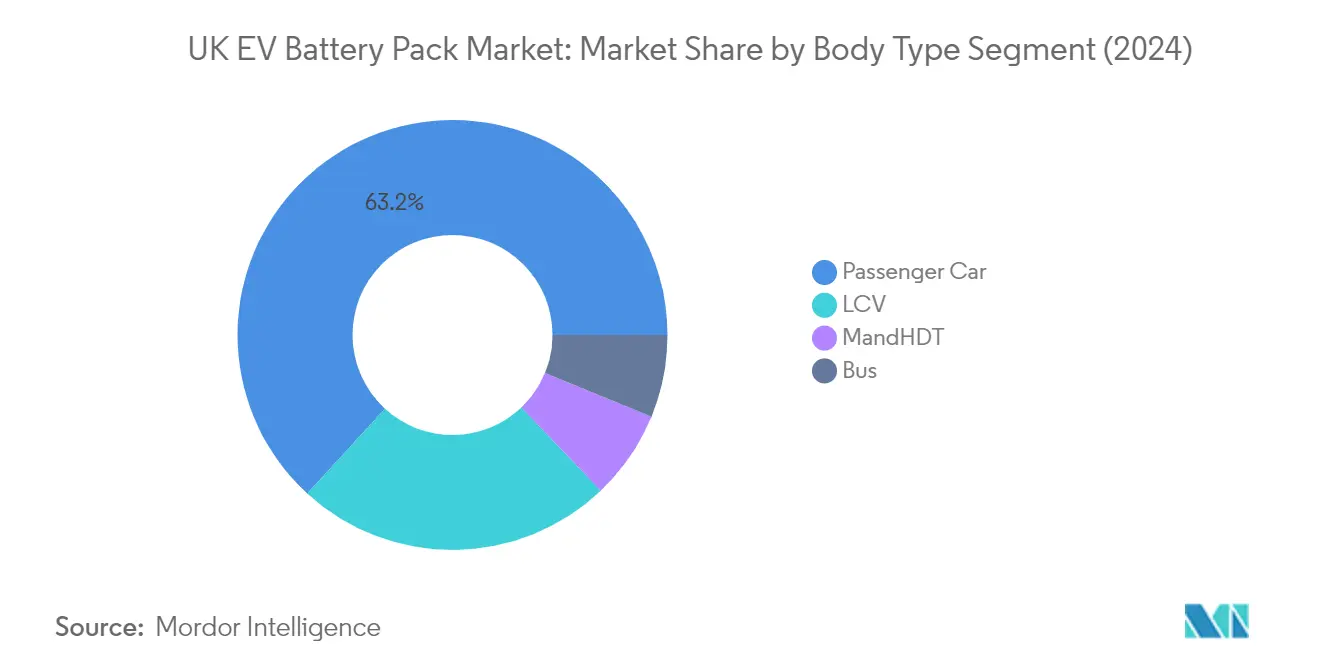

El segmento de automóviles de pasajeros domina el mercado de paquetes de baterías para VE en el Reino Unido, con una cuota de mercado de aproximadamente el 63% en 2024. Esta sustancial posición en el mercado está impulsada por la creciente adopción de vehículos eléctricos por parte de los consumidores, respaldada por incentivos gubernamentales y la expansión de la infraestructura de carga en todo el Reino Unido. El crecimiento del segmento se ve reforzado además por los principales fabricantes de automóviles que amplían sus carteras de vehículos eléctricos, ofreciendo una gama más amplia de modelos a diferentes precios. El compromiso del gobierno del Reino Unido de eliminar gradualmente la venta de nuevos automóviles de gasolina y diésel para 2030 ha acelerado la transición hacia los vehículos eléctricos, particularmente en el segmento de automóviles de pasajeros. Además, los avances tecnológicos en la tecnología de baterías han llevado a una mayor autonomía y rendimiento, haciendo que los vehículos eléctricos de pasajeros sean más atractivos para los consumidores.

Segmento M&PCT en el Mercado de Paquetes de Baterías para VE en el Reino Unido

El segmento de Camiones de Mediano y Pesado Tonelaje (M&PCT) está emergiendo como el segmento de más rápido crecimiento en el mercado de paquetes de baterías para VE en el Reino Unido, con una tasa de crecimiento proyectada de aproximadamente el 38% durante 2024-2029. Este notable crecimiento está impulsado por el creciente énfasis en soluciones de logística y transporte sostenibles en todo el Reino Unido. Los operadores de flotas están transitando cada vez más hacia camiones eléctricos para cumplir con las estrictas regulaciones de emisiones y reducir los costes operativos. El crecimiento del segmento está respaldado por avances en la tecnología de baterías que permiten mayor autonomía y mayor capacidad de carga, haciendo que los camiones eléctricos sean más viables para las operaciones comerciales. Las iniciativas gubernamentales que promueven el transporte limpio y apoyan el desarrollo de infraestructura para vehículos eléctricos de servicio pesado están acelerando aún más la expansión de este segmento.

Segmentos Restantes en Tipo de Carrocería

Los segmentos de Vehículos Comerciales Ligeros (VCL) y Autobuses desempeñan roles cruciales en la diversificación del mercado de paquetes de baterías para VE en el Reino Unido. El segmento de VCL es particularmente significativo en la entrega urbana y la logística de última milla, beneficiándose del creciente sector del comercio electrónico y la creciente demanda de soluciones de entrega urbana sostenibles. El segmento de Autobuses, aunque con una cuota de mercado menor, es fundamental en las iniciativas de electrificación del transporte público en las principales ciudades del Reino Unido. Ambos segmentos están siendo testigos de una mayor adopción impulsada por las políticas ambientales municipales, los programas de electrificación de flotas y el impulso general hacia soluciones de movilidad urbana sostenible. Estos segmentos complementan la transición más amplia del mercado hacia la movilidad eléctrica, ofreciendo soluciones especializadas para diferentes necesidades de transporte.

Análisis de Segmento: Tipo de Propulsión

Segmento VEB en el Mercado de Paquetes de Baterías para VE en el Reino Unido

Los Vehículos Eléctricos de Batería (VEB) han establecido un dominio abrumador en el mercado de paquetes de baterías para VE en el Reino Unido, acaparando aproximadamente el 99% de la cuota total de mercado en 2024. Esta posición dominante puede atribuirse a varios factores, incluidas las características de rendimiento superiores de los paquetes de baterías para VEB, que típicamente ofrecen autonomías de entre 200 y 300 km con una sola carga. El crecimiento del segmento se ve reforzado además por el ambicioso compromiso del gobierno del Reino Unido de eliminar gradualmente la venta de nuevos vehículos de gasolina y diésel para 2030, junto con sustanciales incentivos financieros y beneficios fiscales para la adopción de VEB. Los principales fabricantes de automóviles están enfocando cada vez más sus esfuerzos de I+D en la tecnología VEB, con empresas como Tesla, BMW y Volkswagen liderando la innovación en baterías y las mejoras de eficiencia. El extenso desarrollo de infraestructura de carga en todo el Reino Unido, marcado por el compromiso del gobierno de instalar 300.000 puntos de carga públicos para 2030, también ha desempeñado un papel crucial en el aumento de la confianza de los consumidores en la tecnología VEB.

Segmento VEHP en el Mercado de Paquetes de Baterías para VE en el Reino Unido

El segmento de Vehículos Eléctricos Híbridos Enchufables (VEHP), aunque actualmente con una cuota de mercado menor, está demostrando un notable potencial de crecimiento en el mercado de paquetes de baterías para VE en el Reino Unido. Se proyecta que el segmento experimente una expansión sustancial entre 2024 y 2029, impulsada por los avances tecnológicos en la eficiencia de las baterías y los sistemas de tren de potencia híbrido. Los VEHP son vistos cada vez más como una tecnología de transición eficaz, que ofrece a los consumidores la flexibilidad de los modos de conducción eléctrico y convencional mientras la infraestructura de carga continúa expandiéndose. El crecimiento del segmento está respaldado por los desarrollos continuos en tecnología de baterías, particularmente en áreas de densidad energética y eficiencia de carga. Los principales fabricantes de automóviles están invirtiendo en el desarrollo de tecnología VEHP, reconociendo su papel en la satisfacción de las diversas necesidades de los consumidores y los requisitos regulatorios. Las políticas de apoyo del gobierno del Reino Unido, incluidas subvenciones e incentivos fiscales para vehículos de bajas emisiones, continúan fomentando la adopción de VEHP entre los consumidores que buscan un equilibrio entre la conciencia ambiental y la autonomía de conducción práctica.

Análisis de Segmento: Química de Batería

Segmento NMC en el Mercado de Paquetes de Baterías para VE en el Reino Unido

Las baterías de Níquel Manganeso Cobalto (NMC) se han establecido como la química dominante en el mercado de paquetes de baterías para VE en el Reino Unido, acaparando aproximadamente el 63% de la cuota de mercado en 2024. Esta sustancial posición en el mercado puede atribuirse a la superior densidad energética de las baterías NMC de alrededor de 250 Wh/kg, que permite autonomías de conducción extendidas para los vehículos eléctricos. Las robustas características de rendimiento de la química, incluida una excelente vida útil de ciclo que supera los 1.000 ciclos, la han convertido en la opción preferida de los principales fabricantes de equipos originales (OEM), incluidos Nissan, BMW y Volkswagen. Los esfuerzos actuales de investigación y desarrollo en el espacio de baterías NMC se centran en mejorar las velocidades de carga, reducir el peso y ampliar los límites de la densidad energética, con el objetivo de lograr distancias de conducción aún mayores. Estas innovaciones, junto con las iniciativas continuas de reducción de costes, continúan fortaleciendo la posición de liderazgo de mercado del NMC.

Segmento NCM en el Mercado de Paquetes de Baterías para VE en el Reino Unido

Se proyecta que el segmento de química de Níquel Cobalto Manganeso (NCM) experimente el crecimiento más rápido en el mercado de paquetes de baterías para VE en el Reino Unido de 2024 a 2029, con una tasa de crecimiento esperada de aproximadamente el 19%. Esta impresionante trayectoria de crecimiento está siendo impulsada por continuos avances tecnológicos y una creciente adopción por parte de los fabricantes de automóviles. El atractivo de la química radica en su capacidad para ofrecer una alta potencia de salida mientras mantiene la estabilidad térmica, lo que la hace particularmente adecuada para vehículos eléctricos de alto rendimiento. Los principales fabricantes de baterías están invirtiendo fuertemente en el desarrollo de tecnología NCM, centrándose en mejorar la densidad energética, reducir los tiempos de carga y mejorar la eficiencia general de la batería. El crecimiento del segmento está respaldado además por la expansión de las capacidades de producción y las asociaciones estratégicas entre fabricantes de baterías y OEM automotrices.

Segmentos Restantes en Química de Batería

El mercado de paquetes de baterías para VE en el Reino Unido presenta varias otras químicas de baterías significativas, incluidas el Fosfato de Hierro y Litio (LFP), el Níquel Cobalto Aluminio (NCA) y las químicas alternativas emergentes. Las baterías LFP han ganado terreno debido a su perfil de seguridad mejorado y su rentabilidad, lo que las hace particularmente atractivas para aplicaciones de vehículos comerciales. La química NCA continúa manteniendo su posición en el segmento premium de VE, ofreciendo alta densidad energética y capacidades de rendimiento. También se están explorando químicas alternativas, con fabricantes que invierten en investigación y desarrollo para crear soluciones de baterías más sostenibles y eficientes. Cada una de estas químicas sirve a necesidades específicas del mercado, desde aplicaciones sensibles al coste hasta requisitos de alto rendimiento, contribuyendo a la diversidad y resiliencia general del ecosistema de baterías para VE en el Reino Unido.

Análisis de Segmento: Forma de Batería

Segmento Prismático en el Mercado de Paquetes de Baterías para VE en el Reino Unido

El segmento de baterías prismáticas se ha establecido como la fuerza dominante en el mercado de paquetes de baterías para VE en el Reino Unido, acaparando aproximadamente el 58% de la cuota de mercado en 2024. Esta sustancial posición en el mercado puede atribuirse a la superior adaptabilidad de las baterías prismáticas en varios tipos de vehículos, incluidos autobuses, camiones y vehículos comerciales ligeros. Su forma rectangular y la eficiente utilización del espacio las hacen particularmente adecuadas para aplicaciones de vehículos eléctricos. El crecimiento del segmento se ve reforzado además por las excelentes capacidades de gestión térmica de las baterías prismáticas, la mayor densidad energética y las tasas de descarga optimizadas. Los principales fabricantes de automóviles en el Reino Unido han mostrado una fuerte preferencia por las baterías prismáticas debido a su historial probado en fiabilidad y rendimiento. El liderazgo del segmento también está respaldado por continuos avances tecnológicos en el diseño de baterías prismáticas, lo que lleva a mejores características de seguridad y un rendimiento de ciclo de vida más prolongado.

Segmento de Bolsa en el Mercado de Paquetes de Baterías para VE en el Reino Unido

El segmento de baterías de bolsa está emergiendo como el segmento de más rápido crecimiento en el mercado de paquetes de baterías para VE en el Reino Unido, con una tasa de crecimiento proyectada de aproximadamente el 13% de 2024 a 2029. Esta notable trayectoria de crecimiento está impulsada por varias ventajas clave que ofrecen las baterías de bolsa, incluido su diseño ligero, superior densidad energética y excepcional flexibilidad en términos de factor de forma. La expansión del segmento se ve acelerada además por las crecientes inversiones en capacidades de fabricación de baterías de bolsa en todo el Reino Unido. Los fabricantes de automóviles están adoptando cada vez más las baterías de bolsa para sus vehículos eléctricos de próxima generación debido a su capacidad para maximizar la utilización del espacio y optimizar la distribución del peso. El crecimiento del segmento también está respaldado por innovaciones tecnológicas en el diseño de celdas de bolsa, lo que lleva a mejores características de seguridad y sistemas mejorados de gestión térmica. Además, la escalabilidad de la producción de baterías de bolsa y su rentabilidad en la fabricación de alto volumen están contribuyendo a su rápida expansión en el mercado.

Segmentos Restantes en Forma de Batería

El segmento de baterías cilíndricas continúa desempeñando un papel significativo en el mercado de paquetes de baterías para VE en el Reino Unido, ofreciendo ventajas únicas en aplicaciones específicas. Las baterías cilíndricas son particularmente valoradas por su construcción robusta y sus procesos de fabricación estandarizados, lo que las convierte en una opción fiable para ciertos diseños de vehículos eléctricos. Estas baterías se benefician de métodos de producción bien establecidos y procedimientos de control de calidad, contribuyendo a su rendimiento y fiabilidad consistentes. El segmento mantiene su relevancia a través de mejoras continuas en la densidad energética y las capacidades de gestión térmica. Los fabricantes aprecian las baterías cilíndricas por su historial probado en seguridad y su capacidad para mantener un rendimiento estable durante períodos prolongados. La naturaleza estandarizada de las celdas cilíndricas también facilita una integración más sencilla en varios diseños de paquetes de baterías, proporcionando flexibilidad en términos de opciones de escalado y configuración.

Análisis de Segmento: Método

Segmento Láser en el Mercado de Paquetes de Baterías para VE en el Reino Unido

El método láser ha emergido como la tecnología dominante en el mercado de paquetes de baterías para VE en el Reino Unido, acaparando aproximadamente el 63% de la cuota total de mercado en 2024. Esta técnica avanzada, que utiliza rayos láser para soldar celdas de batería, ha ganado una tracción significativa debido a su superior precisión y control mejorado durante el proceso de soldadura. La popularidad del método láser puede atribuirse a su capacidad para crear conexiones más fuertes y fiables entre las celdas de batería, contribuyendo simultáneamente a la reducción general del peso en los paquetes de baterías. Además, este segmento está experimentando un notable crecimiento, con una tasa de crecimiento proyectada de alrededor del 27% de 2024 a 2029. Este sustancial crecimiento está impulsado por la superior precisión de soldadura del método, la mayor eficiencia energética y el rendimiento general mejorado en la fabricación de paquetes de baterías. La creciente adopción de la tecnología láser se alinea perfectamente con los requisitos en evolución de la industria de vehículos eléctricos, particularmente a medida que los fabricantes se centran en producir paquetes de baterías más ligeros y eficientes.

Método de Alambre en el Mercado de Paquetes de Baterías para VE en el Reino Unido

El método de alambre representa un enfoque tradicional en el mercado de paquetes de baterías para VE en el Reino Unido, ofreciendo ventajas distintas en términos de rentabilidad y simplicidad de implementación. Este método implica la utilización de alambres de soldadura para establecer conexiones entre las celdas de batería individuales, proporcionando a los fabricantes un proceso de producción sencillo y bien establecido. La adaptabilidad del método de alambre y sus procesos de instalación más simples, combinados con la capacidad de personalizar los diseños de alambre para adaptarse a requisitos espaciales específicos, continúan haciéndolo una opción viable para ciertos fabricantes. El método permite procesos de ensamblaje eficientes y ha demostrado ser particularmente beneficioso para los fabricantes que se centran en la optimización de costes mientras mantienen estándares de rendimiento aceptables. A pesar de enfrentar la competencia de la tecnología láser, el método de alambre mantiene su relevancia en aplicaciones específicas donde las consideraciones de coste superan la necesidad de capacidades de soldadura de ultra precisión.

Análisis de Segmento: Componente

Segmento de Cátodo en el Mercado de Paquetes de Baterías para VE en el Reino Unido

El segmento de cátodo domina el mercado de paquetes de baterías para vehículos eléctricos en el Reino Unido, acaparando aproximadamente el 69% del valor total del mercado en 2024. Esta sustancial cuota de mercado puede atribuirse al papel crucial de los materiales de cátodo en la determinación de las métricas de rendimiento de la batería y las capacidades de almacenamiento de energía. La prominencia del segmento se ve reforzada además por los continuos avances tecnológicos en la química del cátodo, particularmente en áreas como los materiales NMC (Níquel Manganeso Cobalto) y LFP (Fosfato de Hierro y Litio). Los principales OEM y fabricantes de baterías están invirtiendo significativamente en investigación y desarrollo para mejorar la eficiencia de los materiales de cátodo, centrándose en mejorar la densidad energética y reducir los costes de producción. El crecimiento del segmento también está respaldado por la creciente colaboración entre los proveedores de materiales de cátodo y los fabricantes de baterías, garantizando cadenas de suministro estables y estándares de calidad consistentes.

Segmento de Separador en el Mercado de Paquetes de Baterías para VE en el Reino Unido

El segmento de separador está emergiendo como el componente de más rápido crecimiento en el mercado de paquetes de baterías para VE en el Reino Unido, con una tasa de crecimiento proyectada de aproximadamente el 13% de 2024 a 2029. Este crecimiento acelerado está impulsado por innovaciones en materiales de separador, incluida la integración de cerámicas avanzadas y nanomateriales que mejoran la seguridad y el rendimiento de la batería. El segmento está siendo testigo de importantes avances tecnológicos en el desarrollo de separadores más delgados pero más duraderos, que contribuyen a una mayor densidad energética y una vida útil de la batería mejorada. Los fabricantes se centran en desarrollar separadores con mayor estabilidad térmica y mejor resistencia mecánica, abordando preocupaciones clave de seguridad en las baterías para VE. El creciente énfasis en las capacidades de carga rápida y las baterías de mayor densidad energética está impulsando aún más las inversiones en tecnologías avanzadas de separadores, convirtiéndolo en un componente crucial para las baterías de VE de próxima generación.

Segmentos Restantes en la Segmentación de Componentes

Los segmentos de ánodo y electrolito también desempeñan roles vitales en el mercado de paquetes de baterías para VE en el Reino Unido, cada uno contribuyendo de manera única al rendimiento y la funcionalidad de la batería. El segmento de ánodo está experimentando desarrollos significativos en materiales a base de silicio y alternativas al grafito, centrándose en mejorar las velocidades de carga y la capacidad energética. Los fabricantes están explorando varios materiales de ánodo para mejorar el rendimiento de la batería mientras reducen los costes. Mientras tanto, el segmento de electrolito está siendo testigo de innovaciones tanto en tecnologías líquidas como en estado sólido, con investigaciones centradas en desarrollar soluciones de electrolito más estables y eficientes. Estos segmentos son cruciales para determinar el rendimiento general de la batería, la seguridad y la longevidad, con esfuerzos continuos de investigación y desarrollo orientados a optimizar sus características para los vehículos eléctricos de próxima generación.

Análisis de Segmento: Tipo de Material

Segmento de Grafito Natural en el Mercado de Paquetes de Baterías para VE en el Reino Unido

El grafito natural ha emergido como una fuerza dominante en el mercado de paquetes de baterías para vehículos eléctricos en el Reino Unido, acaparando aproximadamente el 34% de la cuota de mercado en 2024. La prominencia de este material puede atribuirse a su superior conductividad eléctrica, eficiencia de costes y características respetuosas con el medio ambiente. El grafito natural utilizado en los paquetes de baterías contiene típicamente alrededor del 99% de contenido de carbono con una porosidad promedio del 20%, mientras mantiene una densidad aparente de aproximadamente 1,8 g/cm3 y un tamaño de partícula promedio de alrededor de 17 μm. La distribución del tamaño de partícula del material en los paquetes de baterías abarca típicamente de 10 μm a 25 μm, con una capacidad de intercalación que promedia alrededor de 350 mAh/g. Los OEM con sede en el Reino Unido están invirtiendo activamente en investigación y desarrollo para mejorar la eficacia de los ánodos de batería derivados del grafito natural, centrándose en mejorar las métricas de rendimiento y los aspectos de sostenibilidad.

Segmento de Manganeso en el Mercado de Paquetes de Baterías para VE en el Reino Unido

Se proyecta que el segmento de manganeso experimente el crecimiento más rápido en el mercado de paquetes de baterías para VE en el Reino Unido, con una tasa de crecimiento esperada de aproximadamente el 15% durante 2024-2029. Esta robusta trayectoria de crecimiento está impulsada por el papel crucial del manganeso en la mejora del rendimiento y la longevidad de la batería, con un contenido típico de alrededor del 30% en las composiciones de baterías. La impresionante densidad energética del material de aproximadamente 180 Wh/kg y su superior eficiencia electroquímica lo hacen cada vez más atractivo para los fabricantes de baterías para VE. La integración del manganeso en los paquetes de baterías se ha visto reforzada además por su capacidad para mejorar la estabilidad de ciclado y el rendimiento térmico. Múltiples OEM en todo el país están canalizando recursos significativos hacia la I+D, con el objetivo de ampliar la capacidad y eficiencia de las soluciones de baterías centradas en el manganeso, centrándose particularmente en mejorar la densidad energética y las capacidades de carga.

Segmentos Restantes en Tipo de Material

Los otros materiales significativos en el mercado de paquetes de baterías para VE en el Reino Unido incluyen el cobalto, el litio y varios otros materiales, cada uno desempeñando roles vitales en el rendimiento y la eficiencia de la batería. El cobalto es crucial para proporcionar estabilidad y mejorar la vida útil general de la batería, mientras que el litio sigue siendo fundamental por sus superiores capacidades de almacenamiento de energía y sus propiedades ligeras. Otros materiales, incluidos el aluminio y el cobre, contribuyen a varios aspectos de la funcionalidad de la batería, desde la gestión térmica hasta la conductividad eléctrica. Estos materiales forman colectivamente una parte integral del ecosistema de baterías, con fabricantes que exploran continuamente combinaciones óptimas para mejorar el rendimiento de la batería, reducir costes y mejorar los perfiles de sostenibilidad. La investigación y el desarrollo en curso en estos materiales se centran en reducir la dependencia de los elementos de tierras raras mientras se mantienen o mejoran las métricas de rendimiento de la batería.

Panorama Competitivo

Principales Empresas en el Mercado de Paquetes de Baterías para VE en el Reino Unido

El mercado de paquetes de baterías para VE en el Reino Unido cuenta con actores prominentes como CATL, BYD Company, LG Energy Solution, Hyundai Mobis y Deutsche ACCUmotive liderando el panorama competitivo. Estas empresas demuestran un fuerte compromiso con la innovación a través de la investigación y el desarrollo continuos en tecnología de baterías, centrándose en mejorar la densidad energética, las velocidades de carga y el rendimiento general. La excelencia operativa es evidente en el establecimiento de cadenas de suministro robustas e instalaciones de fabricación en ubicaciones estratégicas en el Reino Unido y Europa. Las empresas están persiguiendo activamente la expansión a través del desarrollo de gigafábricas, con varios actores anunciando inversiones significativas en instalaciones de fabricación con sede en el Reino Unido. Las asociaciones estratégicas con OEM automotrices, proveedores de tecnología e instituciones de investigación se han vuelto cada vez más comunes, lo que permite a las empresas fortalecer su posición en el mercado y acelerar el avance tecnológico. La industria también es testigo de un creciente énfasis en prácticas de fabricación sostenibles e iniciativas de economía circular, particularmente en el reciclaje de baterías y la recuperación de materiales.

Mercado Dominado por Líderes Tecnológicos Globales

El mercado de paquetes de baterías para VE en el Reino Unido exhibe una estructura moderadamente consolidada, liderada predominantemente por conglomerados tecnológicos globales con una presencia establecida en los sectores de almacenamiento de energía para automóviles y vehículos eléctricos. Estos actores principales aprovechan sus amplias capacidades de investigación, experiencia en fabricación y redes globales de cadena de suministro para mantener ventajas competitivas. Los fabricantes asiáticos, particularmente de Corea del Sur, China y Japón, tienen una cuota de mercado significativa debido a sus avanzadas capacidades tecnológicas de baterías y su entrada temprana al mercado. Los actores europeos están fortaleciendo cada vez más su posición a través de inversiones estratégicas y apoyo gubernamental, con el objetivo de reducir la dependencia de los proveedores asiáticos.

El mercado demuestra una actividad activa de fusiones y adquisiciones, con empresas más grandes adquiriendo empresas especializadas en tecnología de baterías para mejorar sus capacidades tecnológicas y alcance de mercado. Las empresas conjuntas entre fabricantes de automóviles y productores de baterías se están volviendo cada vez más comunes, creando operaciones verticalmente integradas para asegurar las cadenas de suministro de baterías. Las empresas británicas locales están emergiendo en segmentos especializados, particularmente en materiales avanzados de baterías y tecnologías de reciclaje, aunque actualmente tienen cuotas de mercado menores en comparación con los líderes globales. La industria también es testigo de la colaboración entre actores establecidos y empresas emergentes, particularmente en el desarrollo de tecnologías de baterías de próxima generación y procesos de fabricación sostenibles.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

El éxito en el mercado de paquetes de baterías para VE en el Reino Unido depende cada vez más de la capacidad de las empresas para equilibrar la innovación tecnológica con procesos de fabricación rentables. Los líderes del mercado están invirtiendo fuertemente en investigación y desarrollo para mejorar el rendimiento de las baterías, centrándose en la densidad energética, las velocidades de carga y las características de seguridad. El establecimiento de instalaciones de fabricación locales y la seguridad de las cadenas de suministro de materias primas se han vuelto cruciales para mantener ventajas competitivas. Las empresas también están enfatizando las credenciales de sostenibilidad, con un enfoque creciente en el uso de energías renovables en la fabricación y el desarrollo de soluciones de economía circular para el reciclaje de baterías.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y desarrollar nichos especializados dentro de la cadena de valor de las baterías. Esto incluye centrarse en aplicaciones específicas, desarrollar materiales innovadores o proporcionar servicios especializados en áreas como los sistemas de gestión de baterías o el reciclaje. La construcción de asociaciones estratégicas con fabricantes de automóviles y la participación en iniciativas de investigación respaldadas por el gobierno brindan oportunidades para la entrada y el crecimiento en el mercado. El panorama regulatorio, particularmente en lo que respecta a los estándares ambientales y los requisitos de contenido local, continúa dando forma a la dinámica competitiva, con empresas que necesitan demostrar sólidas capacidades de cumplimiento y prácticas sostenibles para mantener su posición en el mercado.

Líderes de la Industria de Paquetes de Baterías para VE en el Reino Unido

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

Deutsche ACCUmotive GmbH & Co. KG

Hyundai Mobis Co. Ltd.

LG Energy Solution Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2023: Hydrovolt, una empresa conjunta al 50:50 de Norsk Hydro ASA (Hydro) y Northvolt, recibió 15,3 millones de NOK en financiación de Enova para desarrollar una tecnología de descarga y desmantelamiento de baterías

- Mayo de 2023: CATL anunció que CATL Geely (Sichuan) Power Battery Co., Ltd. (CATL Geely) obtuvo un certificado de neutralidad de carbono de TÜV Rheinland, marcando que la empresa logró la neutralidad de carbono en 2022. CATL Geely es una subsidiaria de propiedad total de CATL Geely Power Battery Co., Ltd., una empresa conjunta entre CATL y Zeekr.

- Mayo de 2023: Invest in Thuringia anunció que Contemporary Amperex Technology Co. Ltd. (CATL) está construyendo su primera instalación de fabricación de celdas de batería fuera de China en el parque industrial "Erfurter Kreuz" y lanzó oficialmente su producción local de celdas de iones de litio a finales de enero de 2023.

Alcance del Informe del Mercado de Paquetes de Baterías para VE en el Reino Unido

Autobús, VCL, M&PCT, Automóvil de Pasajeros están cubiertos como segmentos por Tipo de Carrocería. BEV, PHEV están cubiertos como segmentos por Tipo de Propulsión. LFP, NCA, NCM, NMC, Otros están cubiertos como segmentos por Química de Batería. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh, Menos de 15 kWh están cubiertos como segmentos por Capacidad. Cilíndrica, Bolsa, Prismática están cubiertos como segmentos por Forma de Batería. Láser, Alambre están cubiertos como segmentos por Método. Ánodo, Cátodo, Electrolito, Separador están cubiertos como segmentos por Componente. Cobalto, Litio, Manganeso, Grafito Natural, Níquel están cubiertos como segmentos por Tipo de Material.| Autobús |

| VCL |

| M&PCT |

| Automóvil de Pasajeros |

| VEB |

| VEHP |

| LFP |

| NCA |

| NCM |

| NMC |

| Otros |

| 15 kWh a 40 kWh |

| 40 kWh a 80 kWh |

| Más de 80 kWh |

| Menos de 15 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Láser |

| Alambre |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Cobalto |

| Litio |

| Manganeso |

| Grafito Natural |

| Níquel |

| Otros Materiales |

| Tipo de Carrocería | Autobús |

| VCL | |

| M&PCT | |

| Automóvil de Pasajeros | |

| Tipo de Propulsión | VEB |

| VEHP | |

| Química de Batería | LFP |

| NCA | |

| NCM | |

| NMC | |

| Otros | |

| Capacidad | 15 kWh a 40 kWh |

| 40 kWh a 80 kWh | |

| Más de 80 kWh | |

| Menos de 15 kWh | |

| Forma de Batería | Cilíndrica |

| Bolsa | |

| Prismática | |

| Método | Láser |

| Alambre | |

| Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador | |

| Tipo de Material | Cobalto |

| Litio | |

| Manganeso | |

| Grafito Natural | |

| Níquel | |

| Otros Materiales |

Definición de mercado

- Química de Batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y Otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen automóviles de pasajeros, VCL (vehículo comercial ligero), M&PCT (camiones de mediano y pesado tonelaje) y autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh y Menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y alambre.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen VEB (vehículos eléctricos de batería) y VEHP (vehículo eléctrico híbrido enchufable).

- Tipo de Índice - Índice 1

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos de pasajeros y vehículos comerciales con diversos trenes de potencia eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. |

| VEE | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables e híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un VE puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección de un paquete de baterías para VE, que consta de varias celdas agrupadas, que se utiliza a menudo para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (SGB) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad Energética | Una medida de cuánta energía puede almacenar una celda de batería en un volumen determinado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida Útil de Ciclo | El número de ciclos completos de carga y descarga que puede realizar una batería antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (EdC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de Salud (EdS) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un VE, que a menudo utiliza métodos de enfriamiento o calefacción. |

| Carga Rápida | Un método de carga de una batería de VE a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Para construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costes de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción