Tamaño y Participación del Mercado de Servicios de Datos de Drones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Datos de Drones por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de datos de drones sea de 3.140 millones de USD en 2025, 4.170 millones de USD en 2026, y alcance los 16.480 millones de USD para 2031, creciendo a una CAGR del 31,63% entre 2026 y 2031. Una confluencia de normas liberalizadas de vuelo más allá de la línea de visión visual, la caída de los costos de LiDAR y fotogrametría, y la creciente demanda empresarial de inteligencia espacial en tiempo real está acelerando la adopción en los sectores de construcción, energía, agricultura y logística. El procesamiento nativo en la nube acorta los ciclos de levantamiento a análisis de días a horas, mientras que la IA en el borde coloca la detección de anomalías directamente en la aeronave, reduciendo la latencia a milisegundos en escenarios de fumigación de precisión y respuesta a emergencias. Las plataformas multirrotor dominan el trabajo en sitios confinados, aunque los sistemas VTOL híbridos están cerrando la brecha al combinar la resistencia de ala fija con la precisión de los rotores para el mapeo de corredores. La intensidad competitiva sigue siendo alta porque ningún proveedor posee más del 8% de los ingresos globales, lo que impulsa a los fabricantes de hardware, editores de software y empresas de servicios verticalmente integradas a competir por desarrollar capacidades diferenciadas de análisis de IA e integración de gemelos digitales.

Conclusiones Clave del Informe

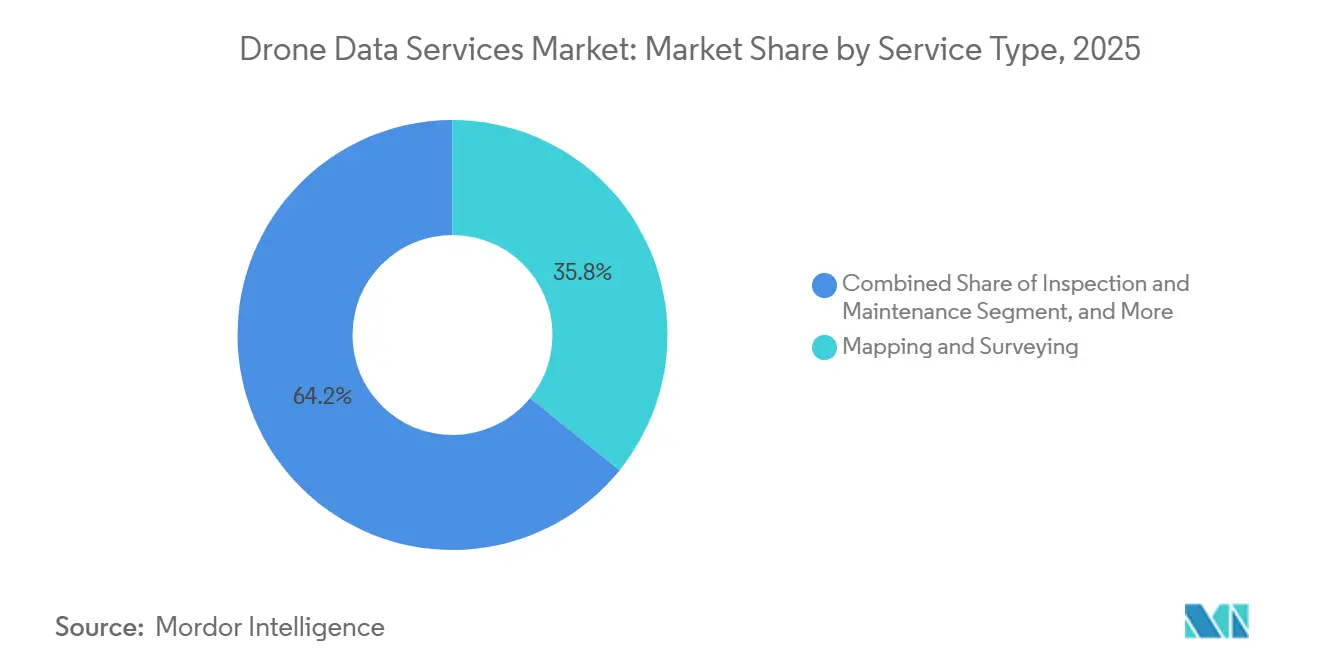

- Por tipo de servicio, el mapeo y la topografía lideraron con una participación de ingresos del 38,21% en 2025, mientras que se proyecta que los servicios de datos de entrega y logística se expandirán a una CAGR del 32,63% hasta 2031.

- Por tipo de plataforma, los UAV multirrotor capturaron el 61,72% de la participación del mercado de servicios de datos de drones en 2025, mientras que los UAV VTOL híbridos registrarán una CAGR del 32,43% hasta 2031.

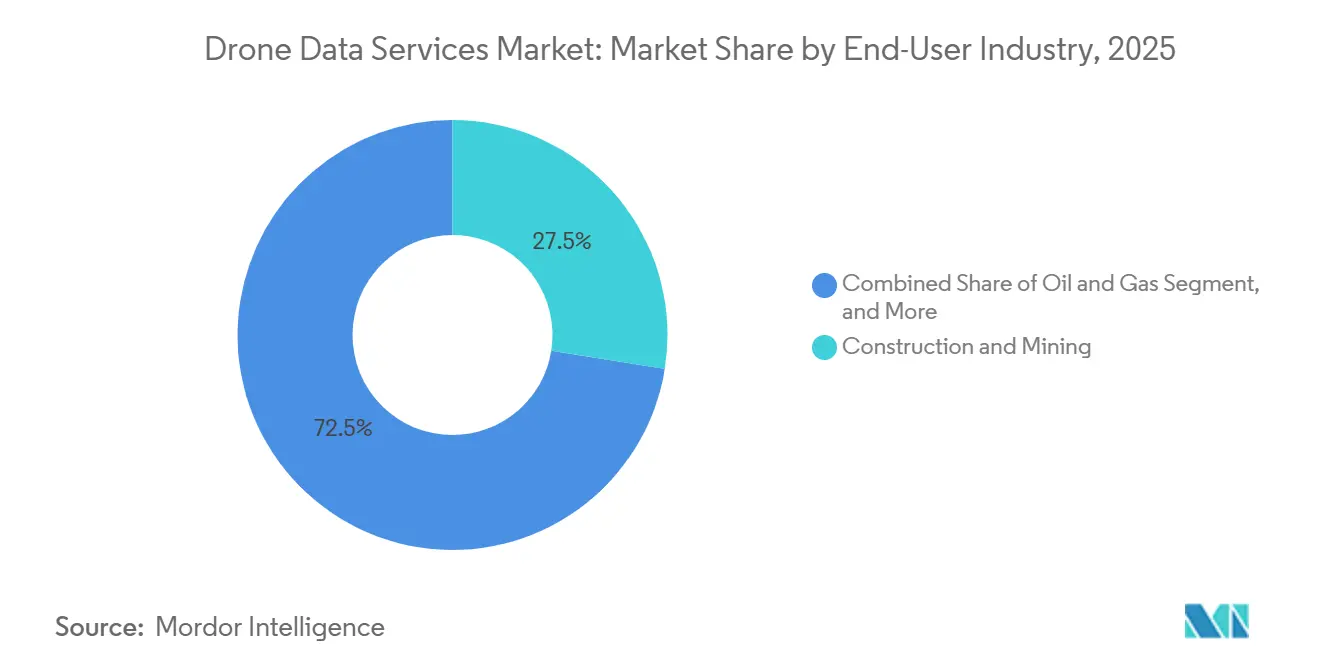

- Por industria de usuario final, la construcción y la minería representaron el 27,51% del tamaño del mercado de servicios de datos de drones en 2025, aunque se prevé que el petróleo y el gas crezca más rápido con una CAGR del 33,23% entre 2026 y 2031.

- Por modelo de implementación, las implementaciones en la nube representaron el 69,73% de los ingresos de 2025, mientras que las arquitecturas híbridas registrarán una CAGR del 33,23% durante 2026-2031.

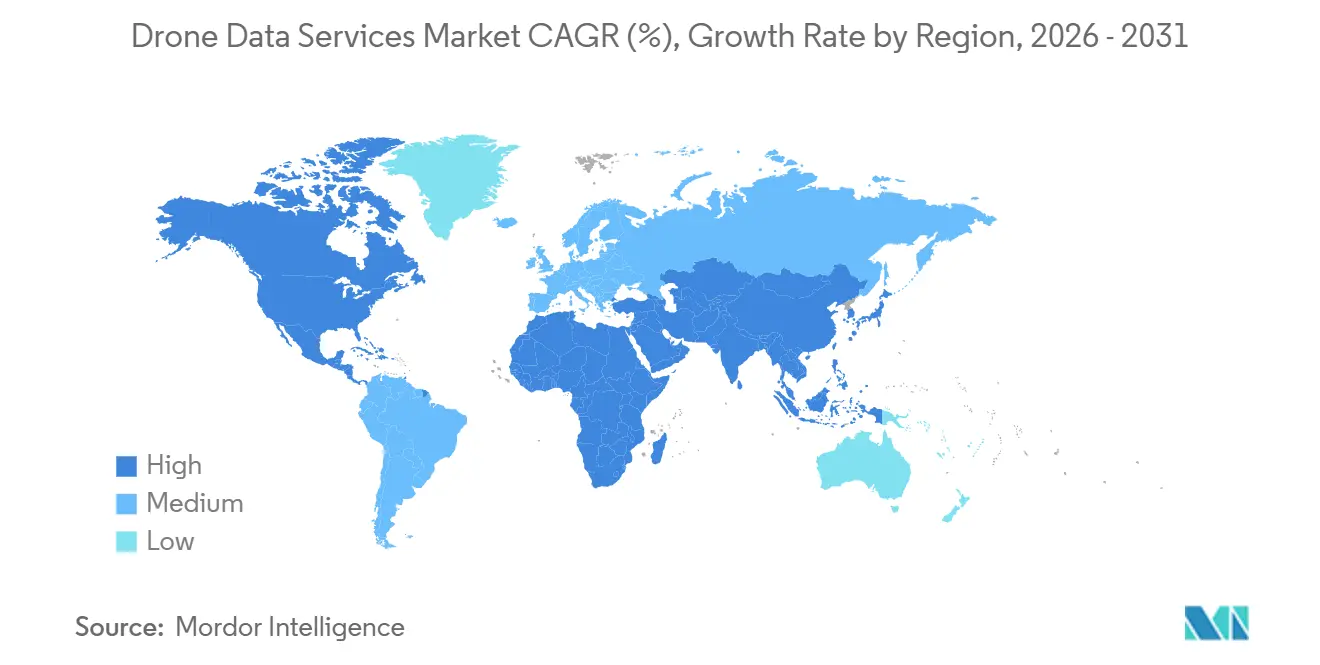

- Por geografía, América del Norte tuvo una participación de mercado del 41,48% en 2025, pero se anticipa que Asia-Pacífico se expandirá a una CAGR del 32,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Datos de Drones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Favorables de Vuelo Más Allá de la Línea de Visión Visual en Mercados Clave | +7.2% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Caída de Costos en Sensores LiDAR y de Fotogrametría | +6.8% | Global | Corto plazo (≤ 2 años) |

| Creciente Demanda de Inspección de Activos en Tiempo Real en Energía y Servicios Públicos | +5.9% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Crecimiento de los Gemelos Digitales en Sitios Industriales de Reconversión | +4.7% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración de Datos de Drones con Plataformas de MRV de Créditos de Carbono | +3.4% | Global, adopción temprana en América del Norte y América del Sur | Largo plazo (≥ 4 años) |

| Bucles de Retroalimentación de Datos de Fumigación de Precisión Impulsados por IA en el Borde | +3.3% | América del Norte, Europa, regiones agrícolas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Favorables de Vuelo Más Allá de la Línea de Visión Visual en Mercados Clave

Los permisos de vuelo más allá de la línea de visión visual eliminan la necesidad de observadores en el sitio, reduciendo los costos de inspección por hectárea entre un 40 y un 60% para el mapeo de corredores y el monitoreo de cultivos. La propuesta de la Parte 108 de los Estados Unidos, publicada en 2025, estableció criterios basados en el rendimiento que permiten a los operadores certificados realizar misiones que superan los 50 kilómetros sin permisos individuales. La construcción U-Space de Europa, vigente desde enero de 2025, permite la planificación automatizada de vuelos una vez que se implementan las salvaguardas de identificación electrónica y geocercado. La claridad regulatoria temprana en estas regiones acelera la escala para los clientes de energía y construcción, mientras que una implementación más fragmentada en partes de Asia retrasa beneficios similares fuera de China e India.

Rápida Caída de Costos en Sensores LiDAR y de Fotogrametría

Los módulos LiDAR con precios inferiores a 20.000 USD ahora igualan la precisión vertical que antes estaba reservada para sistemas aéreos de seis cifras, lo que permite a los contratistas de nivel medio ofertar de manera competitiva en proyectos topográficos. La unidad L3 de DJI superó a las ofertas anteriores de Velodyne en un 60%, poniendo la precisión de tres centímetros al alcance de las empresas de topografía y las empresas de servicios públicos. Las caídas paralelas en los precios de las cargas útiles RGB de 42 megapíxeles están ampliando el acceso a la fotogrametría de alta resolución, desplazando la ventaja competitiva firmemente desde la propiedad del hardware hacia los análisis basados en la nube que detectan automáticamente anomalías en ortofotos mosaico.

Creciente Demanda de Inspección de Activos en Tiempo Real en Energía y Servicios Públicos

Los parques de turbinas eólicas, las instalaciones solares y los corredores de transmisión están cada vez más sujetos a mandatos de tiempo de actividad más estrictos a medida que crece la dependencia de las fuentes de energía renovable y se necesita un suministro de energía constante. Los despliegues avanzados, como el contrato de 250 millones de USD de State Grid en China, aprovechan tecnologías de vanguardia, incluidas la termografía y los sensores LiDAR, para detectar firmas de fallas de manera temprana, reduciendo significativamente el riesgo de interrupciones. Estas medidas han logrado reducir el tiempo de inactividad no planificado en un 22%, demostrando la eficacia de las estrategias de mantenimiento predictivo. Además, los sistemas de inspección automatizados han demostrado mejoras de eficiencia notables, reduciendo el tiempo de inactividad individual de las turbinas de 8 horas a solo 45 minutos en programas piloto realizados en América del Norte. Esta reducción del tiempo de inactividad ha generado ahorros de costos sustanciales para los operadores, evitando millones de dólares en pérdidas de producción de energía y mejorando la confiabilidad operativa general.

Crecimiento de los Gemelos Digitales en Sitios Industriales de Reconversión

Las instalaciones de reconversión a menudo carecen de datos actualizados de construcción real, lo que plantea desafíos significativos para la modernización y el mantenimiento. Para abordar esto, las nubes de puntos generadas por drones se utilizan cada vez más para alimentar plataformas de gemelos digitales. Estas plataformas ayudan a identificar posibles conflictos durante las modernizaciones, reduciendo el retrabajo hasta en un 40% en refinerías y plantas petroquímicas.[1]Equipo Técnico de Shell, "Integración del Gemelo Digital de la Refinería Pernis," Shell.com Además, los ciclos frecuentes de re-levantamiento, a menudo realizados en un plazo de 24 horas, garantizan que el gemelo digital permanezca alineado con precisión con las condiciones del campo en tiempo real. Esta alineación no solo agiliza la planificación del mantenimiento, sino que también mejora la precisión y la confiabilidad de la documentación de los casos de seguridad, mejorando en última instancia la eficiencia operativa y los estándares de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares Fragmentados de Gestión del Espacio Aéreo Global | -3.8% | Global, agudo en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad de Datos y Ciberseguridad entre las Empresas | -2.9% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Analistas Certificados de Datos de Drones | -2.4% | Global | Mediano plazo (2-4 años) |

| Volatilidad en los Costos de Procesamiento en la Nube para Imágenes de Alta Resolución | -1.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares Fragmentados de Gestión del Espacio Aéreo Global

Los operadores que gestionan el cumplimiento normativo en 193 regímenes regulatorios enfrentan desafíos significativos, ya que deben localizar aspectos operativos como manuales, pólizas de seguro y sistemas de telemetría de flotas. Estos requisitos aumentan los costos de cumplimiento entre un 25 y un 40% y pueden extender los plazos de lanzamiento hasta 18 meses. La Organización de Aviación Civil Internacional (OACI) proporciona solo orientación general, lo que resulta en variaciones significativas en los procesos de aprobación entre países. Por ejemplo, Pakistán continúa prohibiendo los vuelos más allá de la línea de visión visual, mientras que India está expandiendo activamente sus corredores de cielo digital para acomodar dichas operaciones. Esta complejidad regulatoria crea un entorno que favorece a los grandes proveedores de servicios con fuerte presencia regional, ya que están mejor equipados para navegar estos desafíos.[2]Dirección General de Aviación Civil de India, "Estadísticas de Registro de Drones y Pilotos," Dgca.gov.in Sin embargo, también ralentiza el progreso de los proyectos de corredores multinacionales, retrasando aún más la implementación de operaciones de drones transfronterizas.

Preocupaciones de Privacidad de Datos y Ciberseguridad entre las Empresas

Las imágenes de alta resolución a menudo capturan información de identificación personal, como rostros y matrículas, o diseños de plantas propietarios, lo que genera preocupaciones de privacidad y seguridad. Para cumplir con las regulaciones del RGPD europeo, los operadores deben anonimizar dichos datos difuminando rostros y matrículas. Este proceso añade una sobrecarga de procesamiento de 0,30 USD por imagen y puede retrasar las entregas varios días, afectando los plazos del proyecto. Además, la creciente frecuencia de incidentes de suplantación de enlaces de telemetría ha generado preocupaciones significativas entre las aseguradoras. Como resultado, muchas aseguradoras han excluido la cobertura de responsabilidad cibernética de las pólizas de seguro estándar para drones. Esta exclusión obliga a los operadores a adquirir una cobertura de responsabilidad cibernética separada, a menudo a un costo elevado, con primas que pueden alcanzar hasta el 12% de sus ingresos anuales, lo que supone una presión adicional sobre los presupuestos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Datos de Logística Extienden las Cadenas de Valor

El mapeo y la topografía generaron el 38,21% de los ingresos de 2025, lo que demuestra que el mercado de servicios de datos de drones sigue arraigado en los entregables geoespaciales básicos. Sin embargo, los servicios de datos de entrega y logística se expandirán a una CAGR del 32,63%, impulsados por la telemetría en vivo que alimenta los motores de optimización de rutas y los sistemas de prueba de entrega. Wing de Alphabet reportó 350.000 entregas completadas a finales de 2025, capturando coordenadas GPS precisas y datos de variación de peso que refinan los tiempos de llegada estimados predictivos en un plazo de 90 segundos desde la llegada real. Las aplicaciones de monitoreo ambiental respaldan los flujos de trabajo de MRV de créditos de carbono, donde plataformas como Pachama verificaron 18 millones de toneladas métricas de CO₂ en 2025, subrayando el apetito intersectorial por herramientas de validación automatizadas.

En la segunda mitad de la década, los servicios de inspección y mantenimiento profundizarán la diversidad de ingresos a medida que las empresas de servicios públicos y los clientes manufactureros externalicen las operaciones de vuelo, el procesamiento de nubes de puntos y la clasificación de defectos. Solo Skyspecs procesó 2,4 millones de imágenes de palas de turbinas eólicas en 2025, logrando una precisión de detección del 94% y reduciendo los falsos positivos en un 40%. A medida que los precios de los sistemas LiDAR de 20.000 USD se comprimen aún más, los flujos de trabajo de fotogrametría y modelado 3D se vuelven accesibles para los contratistas medianos, impulsando el mercado de servicios de datos de drones para estos entregables, incluso sin tasas de crecimiento espectaculares.

Por Tipo de Plataforma: El VTOL Híbrido Reduce las Brechas de Misión

Las aeronaves multirrotor tuvieron el 61,72% de la participación del mercado de servicios de datos de drones en 2025 gracias a su capacidad de despegue y aterrizaje vertical en áreas urbanas o industriales reducidas. Sin embargo, los límites de la batería limitan los tiempos de vuelo a menos de 35 minutos, lo que restringe los proyectos de corredores. Los sistemas VTOL híbridos como el Trinity F90+ de Quantum-Systems pueden cubrir 400 hectáreas por misión y aún así aterrizar dentro de un espacio de cuatro metros cuadrados, contribuyendo a una CAGR del 32,43% durante el horizonte de pronóstico. Las plataformas de ala fija mantienen su nicho en la agricultura de gran superficie y el trabajo catastral, mientras que las aeronaves nano de menos de 250 gramos continúan aprovechando las normas de registro más permisivas para levantamientos de tejados en el sector inmobiliario y de seguros.

A medida que mejoran las eficiencias de propulsión y se acercan a los 250 vatios-hora por kilogramo, los últimos fuselajes híbridos pueden volar a 70 kilómetros por hora durante hasta 2 horas. Además, estos fuselajes pueden transitar sin problemas al vuelo estacionario con rotores, lo que permite una recopilación de datos precisa en áreas específicas. Esta combinación de resistencia extendida y precisión de objetivo hace que estos modelos híbridos sean particularmente adecuados para aplicaciones como el monitoreo de ferrocarriles, tuberías y corredores de líneas eléctricas. Anteriormente, estas tareas dependían de aeronaves tripuladas más costosas o requerían coordinar múltiples drones para cubrir las mismas áreas. La adopción de estos fuselajes híbridos avanzados está impulsando un crecimiento e innovación significativos en el mercado de servicios de datos de drones, ya que ofrecen una solución rentable y eficiente para las industrias que requieren una recopilación de datos detallada y confiable.

Por Industria de Usuario Final: El Petróleo y el Gas Acelera la Adopción Digital

Los clientes de construcción y minería representaron el 27,51% de la demanda de 2025, liderados por el monitoreo del volumen de acopios y las verificaciones de alineación de BIM que redujeron los ciclos de levantamiento de 3 días a 4 horas. Sin embargo, los operadores de petróleo y gas superarán a todos sus pares con una CAGR del 33,23%, respaldada por cargas útiles de detección de metano y modelos de tuberías de gemelos digitales que reducen el gasto en inspección en un 60% en comparación con las patrullas en helicóptero. La refinería Pernis de Shell fusionó nubes de puntos de drones con gemelos de Siemens Xcelerator, extendiendo los intervalos de parada y aplazando 120 millones de USD en gastos de capital.

Las empresas de servicios públicos de energía siguen siendo adoptantes significativas de tecnologías de inspección en tiempo real, aprovechando estas soluciones para mejorar la eficiencia operativa y garantizar la confiabilidad del sistema. En el sector agrícola, la adopción del enrutamiento de herbicidas basado en el borde, ejemplificado por la tecnología See and Spray de John Deere, destaca el potencial transformador de la inferencia en el dispositivo. Esta tecnología permite la aplicación precisa de herbicidas, reduciendo el uso de productos químicos hasta en un 80% y promoviendo prácticas agrícolas sostenibles. Además, las agencias de seguridad pública, las aseguradoras y las empresas de logística están impulsando cada vez más la demanda de estas tecnologías. Su interés surge de la necesidad de información oportuna que los métodos de topografía tradicionales no pueden proporcionar con el mismo nivel de rentabilidad o velocidad operativa, lo que hace que estas soluciones avanzadas sean indispensables en estas industrias.

Por Modelo de Implementación: Las Arquitecturas Híbridas Equilibran la Soberanía y la Escala

La nube representó el 69,73% de las implementaciones de 2025, lo que refleja una demanda significativa de capacidades de cómputo elástico impulsadas por cargas de trabajo de fotogrametría que dependen en gran medida de las GPU. El tamaño del mercado de servicios de datos de drones para los flujos de trabajo en la nube continúa creciendo de manera constante. Sin embargo, se espera que los modelos híbridos igualen esa tasa de crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 33,23%, ya que las industrias que operan bajo regulaciones estrictas priorizan cada vez más la inferencia local para cumplir con los requisitos de cumplimiento. Los servidores de borde desempeñan un papel crucial en esta configuración al procesar imágenes directamente en el campo y posteriormente sincronizar los hallazgos consolidados con plataformas en la nube como AWS o Azure. Este proceso utiliza formatos optimizados como Cloud Optimized GeoTIFF, que reduce los gastos de ancho de banda hasta en un 60% para operaciones de sitios repetidas.

Las implementaciones locales siguen siendo prevalentes en sectores como la defensa y los productos farmacéuticos, donde la exfiltración de datos es una preocupación crítica. Sin embargo, los altos costos de hardware y mantenimiento a menudo desalientan una adopción más amplia de las soluciones locales. Las arquitecturas híbridas, que combinan el procesamiento con espacio de aire con el reentrenamiento periódico en la nube, ofrecen un enfoque equilibrado que aborda tanto los requisitos de latencia como los de soberanía de datos. Esto hace que los modelos híbridos sean la arquitectura más adaptable y práctica para satisfacer las demandas en evolución del mercado de servicios de datos de drones.

Análisis Geográfico

América del Norte representó el 41,48% de los ingresos de 2025 en el mercado de servicios de datos de drones, impulsado por las exenciones tempranas de la FAA que redujeron los tiempos de ciclo de reclamaciones en un 40% en el sector de seguros. Estas exenciones también facilitaron misiones de tuberías de vuelo más allá de la línea de visión visual de 50 kilómetros, eliminando la necesidad de largos procesos de dispensa. Si bien se espera que el crecimiento se modere hacia los veinte altos, principalmente debido a una desaceleración en la construcción y la expansión de servicios públicos, el mercado sigue siendo sólido. La demanda de reemplazo de cargas útiles listas para IA continúa sosteniendo niveles de gasto elevados, asegurando un crecimiento constante en el mercado de servicios de datos de drones de la región.

Se proyecta que Asia-Pacífico logre una tasa de crecimiento anual compuesta (CAGR) del 32,63%, la más alta entre todas las regiones. Este crecimiento está impulsado principalmente por la iniciativa de levantamiento rural SVAMITVA de India, que tiene como objetivo mapear parcelas de tierra rurales mediante drones, y los contratos de inspección de líneas eléctricas a gran escala de China que aprovechan la tecnología de drones para un monitoreo eficiente. En India, las políticas gubernamentales, como los incentivos fiscales favorables a los drones, están fomentando el crecimiento de la industria. Además, el creciente número de pilotos de drones certificados, que ha alcanzado casi 40.000, está impulsando la expansión de los proveedores de servicios locales, creando un ecosistema sólido para las operaciones de drones en la región.[3]Oficina de Información de Prensa, "Hitos del Levantamiento SVAMITVA," Pib.gov.in La envejecida población de Japón y las prioridades de preparación ante desastres amplían aún más el horizonte para la adopción de VTOL híbrido bajo la recién firmada alianza ANA-Wingtra.

Europa se beneficia significativamente del despliegue de U-Space, que tiene como objetivo agilizar las operaciones de drones en toda la región. Sin embargo, las variaciones en las clasificaciones del espacio aéreo entre los estados miembros obligan a los operadores a mantener canales de cumplimiento paralelos, añadiendo complejidad a las operaciones. En Oriente Medio y África, los drones se utilizan cada vez más para la termografía de parques solares y las inspecciones de tuberías de larga distancia, abordando necesidades críticas de monitoreo de infraestructura. Mientras tanto, América del Sur aprovecha los drones equipados con análisis multiespectrales para optimizar las prácticas agrícolas, particularmente en las fincas de caña de azúcar y soja, donde el uso de fertilizantes se ha reducido hasta en un 25%. Estas diversas prioridades y aplicaciones regionales impulsan colectivamente un crecimiento sólido en el mercado de servicios de datos de drones en todos los continentes habitados, destacando la adaptabilidad del sector y su potencial de expansión sostenida.

Panorama Competitivo

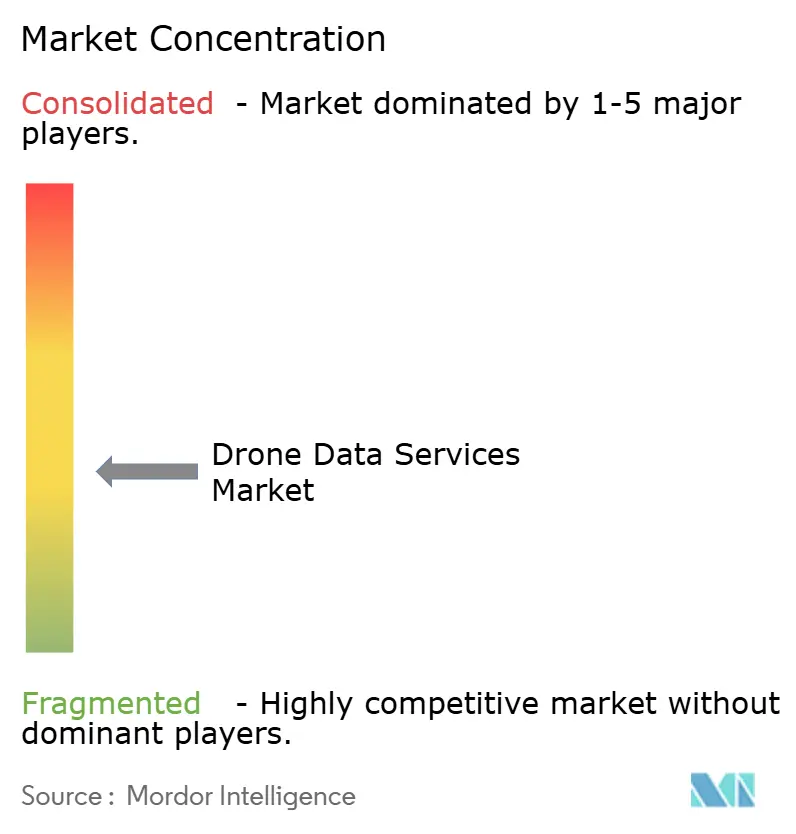

El mercado de servicios de datos de drones sigue siendo fragmentado, ya que los cinco principales actores juntos poseen bien por debajo del 40% de los ingresos globales. Terra Drone amplió su oferta lanzando el software Terra 3D-CAD en febrero de 2026 y cotizando en la Bolsa de Valores de Tokio para financiar su expansión en el Sudeste Asiático y Oriente Medio.[4]Terra Drone Corporation, "Actualizaciones Corporativas y Lanzamientos de Software," Terra-drone.net La empresa luego se asoció con Unifly para integrar funciones de detección y evasión en su flota, alineando las certificaciones con los próximos mandatos de la Parte 108 de la FAA.

Las asociaciones entre hardware y software definen muchos movimientos competitivos. El memorando de entendimiento de Wingtra con ANA Holdings otorga al fabricante suizo acceso preferencial a los clientes industriales japoneses y sustenta los planes de servicios de inspección conjuntos para 2027. Skyspecs, GeoCue y Pix4D se centran en la diferenciación analítica, con el modelo de erosión de palas de IA de Skyspecs logrando una precisión del 94% y el LiDAR TV1 Lite de GeoCue a 18.990 USD permitiendo a los contratistas que anteriormente alquilaban unidades aéreas a tarifas diarias elevadas.

Los disruptores emergentes como Pachama convergen la verificación de créditos de carbono con imágenes de drones y satélites, aprovechando un mercado voluntario de carbono que se acerca a los 2.000 millones de USD en operaciones anuales. Mientras tanto, los grandes proveedores de nube integran aceleradores geoespaciales para acortar los tiempos de renderizado de ortofotos mosaico, presionando a los proveedores de fotogrametría especializados para que añadan análisis verticales de nicho o arriesguen la comoditización. La carrera ahora se inclina hacia canalizaciones de IA de borde a nube sin interrupciones y la experiencia regulatoria que desbloquea corredores de vuelo más allá de la línea de visión visual a nivel nacional.

Líderes de la Industria de Servicios de Datos de Drones

DroneDeploy, Inc.

Pix4D S.A.

Aerodyne Group Sdn Bhd

Terra Drone Corporation

Field Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: State Grid de China adjudicó a DJI un contrato de 250 millones de USD para inspeccionar 1,2 millones de kilómetros de líneas de transmisión, integrando termografía y LiDAR para reducir las interrupciones en un 22%.

- Marzo de 2026: Wingtra firmó un memorando de entendimiento con ANA Holdings para lanzar servicios comerciales de drones en Japón para 2027, con el objetivo de atender la demanda de inspección y respuesta a desastres.

- Febrero de 2026: Terra Drone presentó el software Terra 3D-CAD, reduciendo en un 60% los tiempos de modelado manual de nubes de puntos para activos industriales de reconversión.

- Enero de 2026: Terra Drone se asoció con Unifly para integrar capacidades de detección y evasión para el cumplimiento de la Parte 108 de la FAA en operaciones de vuelo más allá de la línea de visión visual en los Estados Unidos.

Alcance del Informe Global del Mercado de Servicios de Datos de Drones

El Mercado de Servicios de Datos de Drones es la industria global enfocada en la recopilación, procesamiento, análisis y entrega de datos capturados por vehículos aéreos no tripulados (UAV), comúnmente conocidos como drones. Estos servicios aprovechan tecnologías avanzadas de imágenes, sensores y plataformas de análisis para proporcionar información procesable para aplicaciones comerciales, industriales y gubernamentales.

El Informe del Mercado de Servicios de Datos de Drones está Segmentado por Tipo de Servicio (Mapeo y Topografía, Inspección y Mantenimiento, Fotogrametría y Modelado 3D, Monitoreo Ambiental e Investigación, y Servicios de Datos de Entrega y Logística), Tipo de Plataforma (Vehículo Aéreo No Tripulado Multirrotor, Vehículo Aéreo No Tripulado de Ala Fija, Vehículo Aéreo No Tripulado VTOL Híbrido, y Vehículo Aéreo No Tripulado Nano/Micro), Industria de Usuario Final (Agricultura, Energía y Servicios Públicos, Construcción y Minería, Petróleo y Gas, Transporte y Logística, Seguridad Pública y Servicios de Emergencia, Seguros, y Medios de Comunicación y Entretenimiento), Modelo de Implementación (Nube, Local e Híbrido), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Mapeo y Topografía |

| Inspección y Mantenimiento |

| Fotogrametría y Modelado 3D |

| Monitoreo Ambiental e Investigación |

| Servicios de Datos de Entrega y Logística |

| Vehículo Aéreo No Tripulado Multirrotor |

| Vehículo Aéreo No Tripulado de Ala Fija |

| Vehículo Aéreo No Tripulado VTOL Híbrido |

| Vehículo Aéreo No Tripulado Nano/Micro |

| Agricultura |

| Energía y Servicios Públicos |

| Construcción y Minería |

| Petróleo y Gas |

| Transporte y Logística |

| Seguridad Pública y Servicios de Emergencia |

| Seguros |

| Medios de Comunicación y Entretenimiento |

| Software como Servicio Basado en la Nube |

| Híbrido |

| Interno / En Premisa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Servicio | Mapeo y Topografía | ||

| Inspección y Mantenimiento | |||

| Fotogrametría y Modelado 3D | |||

| Monitoreo Ambiental e Investigación | |||

| Servicios de Datos de Entrega y Logística | |||

| Por Tipo de Plataforma | Vehículo Aéreo No Tripulado Multirrotor | ||

| Vehículo Aéreo No Tripulado de Ala Fija | |||

| Vehículo Aéreo No Tripulado VTOL Híbrido | |||

| Vehículo Aéreo No Tripulado Nano/Micro | |||

| Por Industria del Usuario Final | Agricultura | ||

| Energía y Servicios Públicos | |||

| Construcción y Minería | |||

| Petróleo y Gas | |||

| Transporte y Logística | |||

| Seguridad Pública y Servicios de Emergencia | |||

| Seguros | |||

| Medios de Comunicación y Entretenimiento | |||

| Por Modelo de Implementación | Software como Servicio Basado en la Nube | ||

| Híbrido | |||

| Interno / En Premisa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de datos de drones?

El tamaño del mercado de servicios de datos de drones alcanzó los 4.170 millones de USD en 2026 y se proyecta que ascienda a 16.480 millones de USD para 2031, según Mordor Intelligence.

¿A qué velocidad se espera que crezca el mercado de servicios de datos de drones?

Se prevé que registre una CAGR del 31,63% entre 2026 y 2031 según las estimaciones de Mordor Intelligence.

¿Qué segmento de servicio se expandirá más rápidamente hasta 2031?

Los servicios de datos de entrega y logística están previstos para una CAGR del 32,63% a medida que la telemetría en tiempo real alimenta los motores de optimización de última milla.

¿Por qué los drones VTOL híbridos están ganando popularidad?

El VTOL híbrido combina el alcance de ala fija con el vuelo estacionario basado en rotores, ideal para corredores largos que aún necesitan una captura de datos precisa en puntos específicos.

¿Qué región contribuirá con más ingresos nuevos para 2031?

Se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 32,63%, liderado por levantamientos gubernamentales a gran escala e inspecciones de servicios públicos.

¿Qué limita una adopción más amplia de los servicios de datos de drones?

Las normas fragmentadas del espacio aéreo, las obligaciones de privacidad de datos y la escasez de analistas certificados ralentizan los despliegues globales a pesar de la fuerte demanda.

Última actualización de la página el: