Tamaño y Participación del Mercado de Nube de Aviación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube de Aviación por Mordor Intelligence

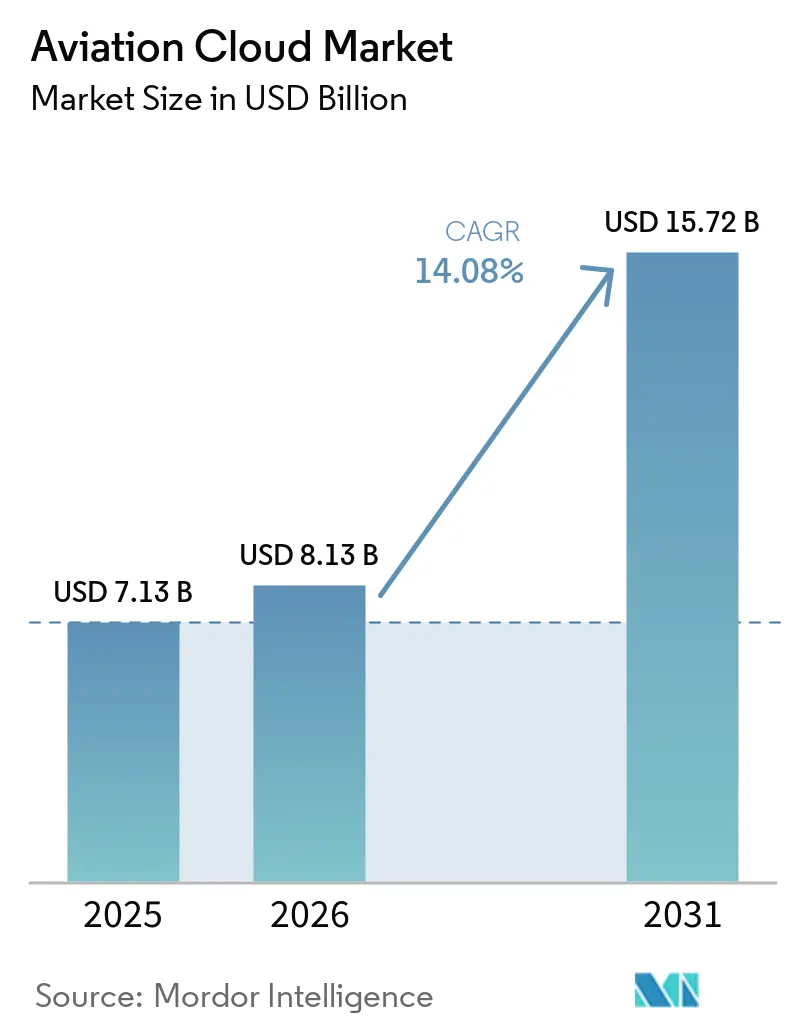

Se espera que el tamaño del mercado de nube de aviación crezca de USD 7,13 mil millones en 2025 a USD 8,13 mil millones en 2026 y se prevé que alcance USD 15,72 mil millones en 2031 a una CAGR del 14,08% durante 2026-2031. La rápida migración de cargas de trabajo desde centros de datos locales hacia regiones de hiperescala está mejorando el análisis en tiempo real, la escalabilidad elástica y la economía multiinquilino que los sistemas heredados de las aerolíneas no pueden ofrecer. La reasignación de capital hacia plataformas en la nube se intensificó después de que el gasto global en tecnología de la información de aerolíneas y aeropuertos alcanzara USD 50,8 mil millones en 2025, con el mercado de nube de aviación absorbiendo la participación de mayor crecimiento de esos presupuestos. Las arquitecturas híbridas están aumentando a medida que los operadores cumplen con las leyes de residencia de datos mientras aprovechan la capacidad de los hiperescaladores, y los servicios de plataforma están permitiendo a las aerolíneas construir análisis propietarios sin gestionar la infraestructura base. La dinámica competitiva sigue siendo fluida a medida que los hiperescaladores compiten por obtener certificaciones de cumplimiento específicas para la aviación, mientras que los proveedores especializados utilizan microservicios sin servidor para competir con el software heredado de planificación de recursos empresariales.

Conclusiones Clave del Informe

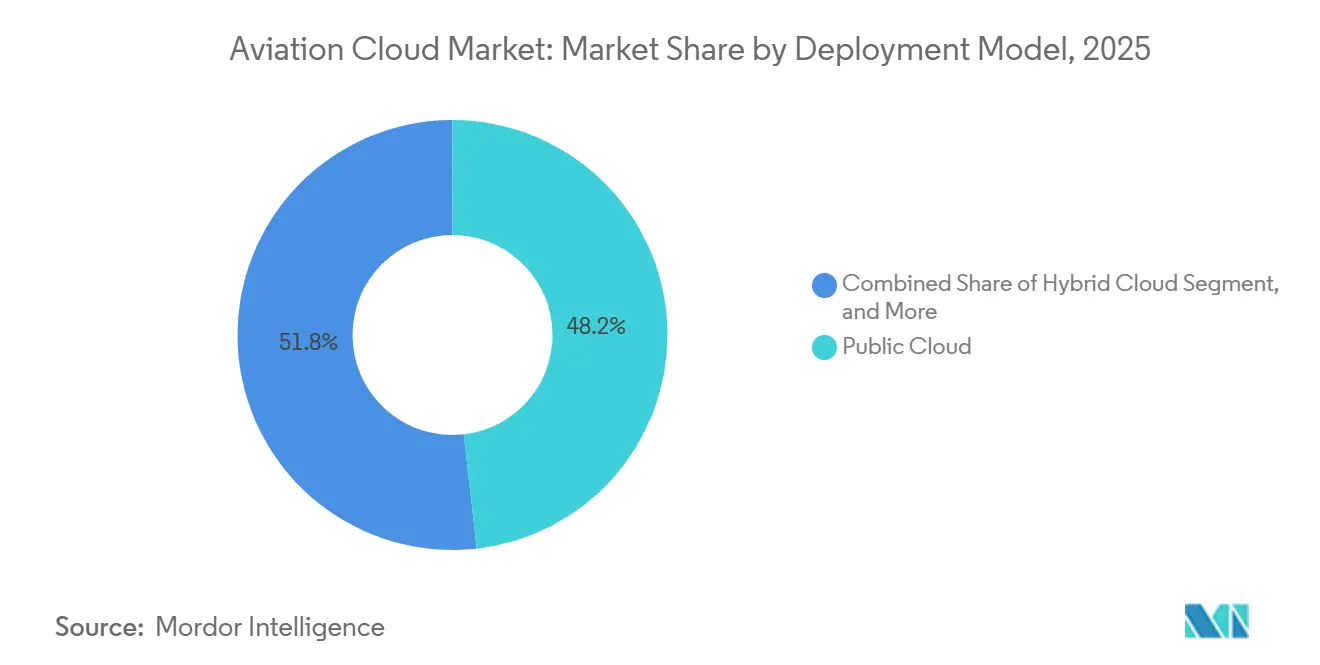

- Por modelo de implementación, la nube pública lideró con el 48,2% de la participación del mercado de nube de aviación en 2025, mientras que la nube híbrida registró la CAGR proyectada más alta del 16,9% hasta 2031.

- Por modelo de servicio, el software como servicio capturó el 41,5% de los ingresos del mercado de nube de aviación en 2025, y se prevé que la plataforma como servicio se expanda a una CAGR del 15,7% hasta 2031.

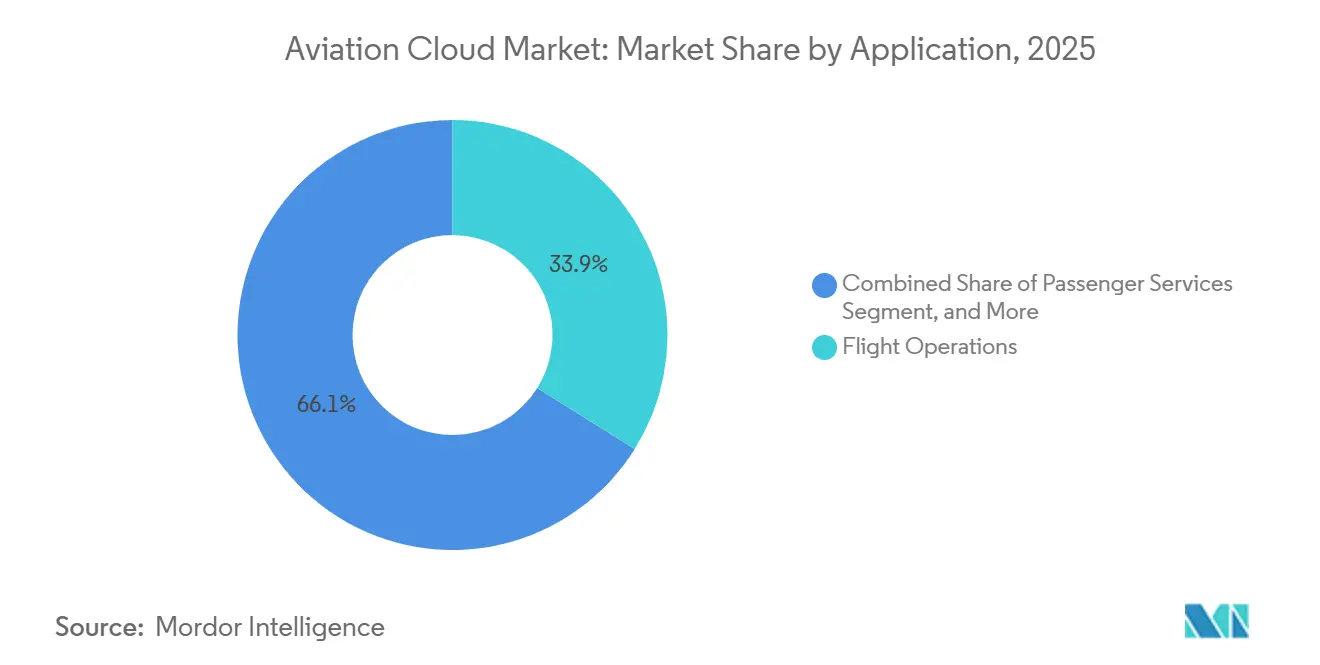

- Por aplicación, las operaciones de vuelo representaron el 33,9% del tamaño del mercado de nube de aviación en 2025, y el mantenimiento, reparación y revisión avanza a una CAGR del 16,1% hasta 2031.

- Por usuario final, las aerolíneas mantuvieron el 63,7% de la participación del mercado de nube de aviación en 2025, mientras que se proyecta que los proveedores de MRO crezcan a una CAGR del 15,4% entre 2026 y 2031.

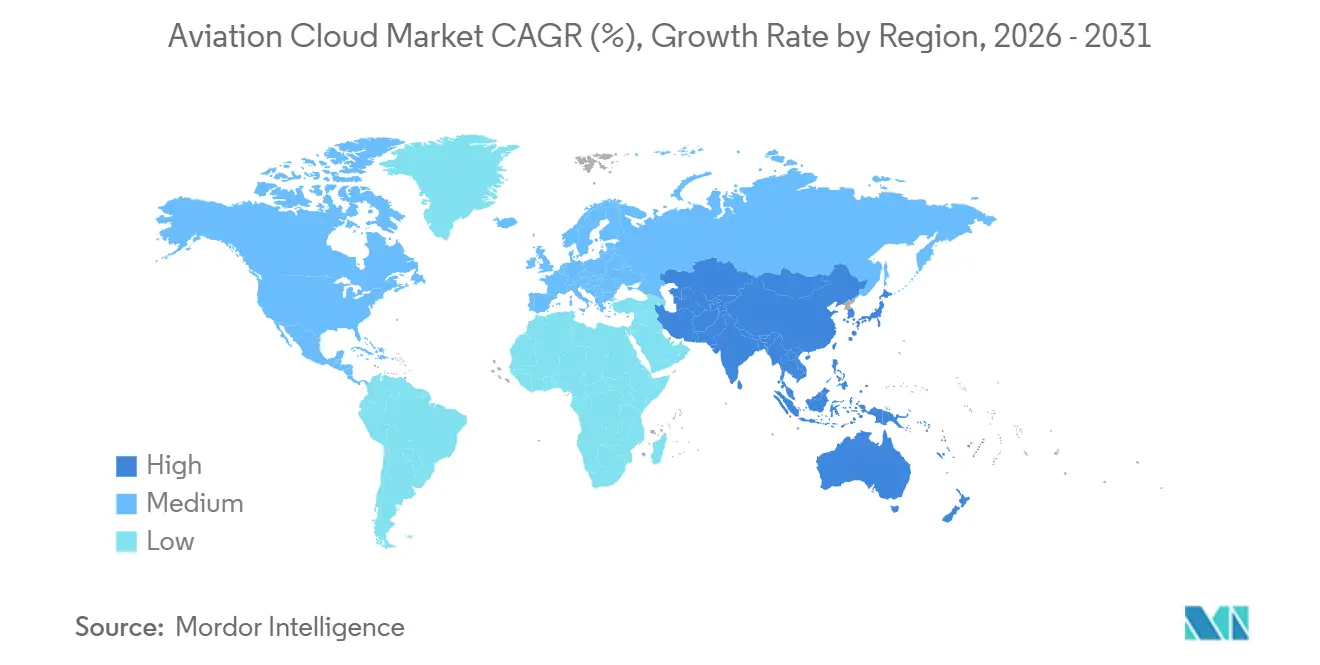

- Por geografía, América del Norte concentró el 36,3% de la participación en ingresos del mercado de nube de aviación en 2025, y se espera que Asia-Pacífico registre la CAGR más rápida del 15,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nube de Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Explosivo en los Presupuestos de Transformación Digital de las Aerolíneas | +3.20% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Análisis de Datos de Vuelo en Tiempo Real | +2.80% | Global, temprano en América del Norte y Europa, rápida adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Optimización de Costos en la Nube frente a la Tecnología de la Información Heredada de las Aerolíneas | +2.40% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de IaaS por Hiperescaladores hacia Aeropuertos de Segundo Nivel | +1.90% | Núcleo en Asia-Pacífico, extensión a Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Mandatos de Nube Soberana para Datos de Aviación | +1.60% | Europa, Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fusión Satelital-Periférica para Cobertura de Rutas Oceánicas | +1.30% | Global, prioridad en rutas transoceánicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo en los Presupuestos de Transformación Digital de las Aerolíneas

Las aerolíneas están desviando capital de los programas de nuevas aeronaves hacia plataformas en la nube que aceleran la innovación en la experiencia del pasajero y la resiliencia operativa. El cambio es visible en la cifra de gasto en tecnología de la información de USD 50,8 mil millones de SITA para 2025, donde la migración a la nube creció más rápido que cualquier otra categoría.[1]SITA, "Perspectivas de Tecnología de la Información en el Transporte Aéreo 2025," sita.aero Entre los ejemplos se incluye el lanzamiento en 2026 de Virgin Atlantic de transmisión habilitada por satélite que depende de sistemas de respaldo en la nube para actualizaciones de fidelización en tiempo real, mientras que varias aerolíneas de bajo costo en el Sudeste Asiático operan con pilas de reservas completamente sin servidor.[2]Virgin Atlantic, "Lanzamiento de Conectividad en Vuelo Starlink," virgin-atlantic.com Los períodos de recuperación de la inversión se han acortado a medida que los operadores retiran centros de datos con arrendamientos costosos y reducen el personal de tecnología de la información, convirtiendo al mercado de nube de aviación en un pilar central de la estrategia digital de las aerolíneas.

Demanda Creciente de Análisis de Datos de Vuelo en Tiempo Real

Las plataformas orientadas a eventos ahora procesan informes de turbulencia, telemetría de monitoreo de salud y trazados de radar en cuestión de segundos, desbloqueando ahorros en combustible y mantenimiento. El despliegue de Turbulence Aware de Lufthansa y la integración de mantenimiento predictivo de JetBlue con Airbus Skywise convirtieron flujos de datos de sensores sin procesar en decisiones operativas en menos de un segundo en 2025.[3]Lufthansa, "Asociación IATA Turbulence Aware," lufthansa.com La prueba de concepto de EUROCONTROL en 2025 extendió el modelo a los proveedores de servicios de navegación aérea, lo que indica que el procesamiento en tiempo real se está convirtiendo en obligatorio en toda la industria de nube de aviación.

Optimización de Costos en la Nube frente a la Tecnología de la Información Heredada de las Aerolíneas

Los entornos híbridos han mostrado ahorros anuales de dos dígitos una vez que los operadores incorporan los costos de energía, arrendamiento y depreciación en las comparaciones de referencia. Delta Air Lines redujo los gastos de infraestructura en un 18% tras trasladar la gestión de ingresos a una arquitectura mixta en 2025, y la estrategia multinube de Sabre con Google Cloud y Oracle ofrece precios por consumo que eliminan las grandes licencias iniciales para los operadores más pequeños.[4]Delta Air Lines, "Migración a Arquitectura de Nube Híbrida," delta.com El diseño cuidadoso sigue siendo fundamental, ya que las tarifas no controladas de salida de datos o las transferencias entre regiones pueden diluir los ahorros proyectados.

Expansión de IaaS por Hiperescaladores hacia Aeropuertos de Segundo Nivel

Los puntos de cómputo periférico ubicados dentro de las terminales secundarias ahora admiten monitoreo de colas, embarque biométrico y seguimiento de equipaje con una latencia inferior a 50 milisegundos. Los despliegues en los aeropuertos de Monterrey y Guadalajara en México durante 2026 redujeron los tiempos de espera en seguridad en más de una quinta parte, demostrando beneficios tangibles para los pasajeros. Los gobiernos de Asia-Pacífico están impulsando implementaciones similares a medida que amplían los aeropuertos en ciudades de tamaño mediano, integrando el marco biométrico Digi Yatra de India que descansa íntegramente sobre la infraestructura del mercado de nube de aviación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Cumplimiento de Cibersoberanía y Residencia de Datos | -1.40% | Europa, Oriente Medio, Asia-Pacífico, emergente en América del Sur | Mediano plazo (2-4 años) |

| Escasez de Habilidades en DevSecOps de Nube de Grado Aeronáutico | -1.10% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Economía Volátil del Combustible de Aviación que Retrasa la Renovación Tecnológica | -0.80% | Global, mayor impacto en aerolíneas de bajo costo y de mercados emergentes | Corto plazo (≤ 2 años) |

| Incertidumbre en el Uso Compartido del Espectro Estratosférico | -0.50% | Global, afecta los planes de conectividad satelital | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Cibersoberanía y Residencia de Datos

Las leyes fragmentadas obligan a los operadores a replicar infraestructura en múltiples jurisdicciones, elevando las necesidades de capital entre un 15 y un 25% por encima de las configuraciones de una sola región. El marco de la Unión Europea de 2025 exige el procesamiento en el país de los registros de nombres de pasajeros, mientras que Qatar Airways eligió un modelo de nube privada en 2026 para satisfacer los mandatos nacionales. Restricciones comparables en China e India obligan a las aerolíneas a mantener lagos de datos y cadenas de auditoría separados, lo que supone un desafío para la gobernanza uniforme en las redes globales.

Escasez de Habilidades en DevSecOps de Nube de Grado Aeronáutico

Pocos ingenieros comprenden la orquestación de Kubernetes y las redes de confianza cero mientras también navegan por las reglas de trazabilidad DO-178C. Lufthansa Systems reportó retrasos de seis meses en el cronograma en 2025 debido al déficit de habilidades duales. A medida que los hiperescaladores lanzan servicios de computación sin servidor, computación confidencial e inteligencia artificial, la complejidad de la configuración continúa aumentando, ampliando la brecha de talento y ralentizando la migración de cargas de trabajo en el mercado de nube de aviación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Equilibran la Soberanía y la Escala

Se prevé que la nube híbrida crezca un 16,9% anual hasta 2031, lo que refleja la demanda de las aerolíneas de control soberano de los datos sin renunciar a la elasticidad de los hiperescaladores. Delta Air Lines almacena información de pasajeros en nodos privados mientras entrena modelos de previsión de demanda en unidades de procesamiento gráfico públicas, ilustrando el patrón de dos niveles que impulsa el mercado de nube de aviación. Las implementaciones públicas siguen siendo preferidas para el software como servicio multiinquilino, como reservas o programación de tripulaciones, mientras que la nube privada persiste entre las aerolíneas de bandera sujetas a directivas estatales explícitas. Las nubes comunitarias, aunque pequeñas, permiten a las alianzas regionales compartir franjas horarias y datos de mantenimiento bajo una gobernanza conjunta, evitando la exposición unilateral.

Las implementaciones con visión de futuro ahora interconectan instancias privadas con zonas periféricas dentro de los aeropuertos para minimizar la latencia en el flujo de pasajeros, el seguimiento de equipaje y el embarque biométrico. La estructura permite a las aerolíneas gestionar el cumplimiento de los planes de vuelo sensibles a nivel local mientras ejecutan trabajos de análisis de alto volumen en clústeres públicos ampliables. A medida que los reguladores aclaran los estándares de auditoría en la nube, se espera que los operadores perfeccionen las políticas de ubicación de cargas de trabajo en lugar de abandonar el modelo híbrido que anclará el crecimiento futuro del mercado de nube de aviación.

Por Modelo de Servicio: Las Capas de Plataforma Desbloquean el Análisis Propietario

La plataforma como servicio debería registrar la CAGR más rápida del 15,7% porque ofrece lagos de datos gestionados y motores de transmisión de eventos que eliminan el trabajo pesado indiferenciado. Airbus Skywise, que presta servicio a 200 aerolíneas en 2025, permite a los operadores inyectar datos de vuelo, mantenimiento y meteorología en un lago compartido y luego ejecutar modelos de fiabilidad personalizados sin aprovisionar servidores. El software como servicio sigue representando el 41,5% de los ingresos de 2025, impulsado por los conjuntos de servicios al pasajero, control de salidas y gestión de ingresos migrados desde mainframes a nubes multiinquilino. La infraestructura como servicio subyace a ambas capas, ya que las aerolíneas aprovisionan cómputo al trasladar código monolítico para su refactorización gradual.

La función como servicio, aunque especializada, está emergiendo para disparadores discretos como cambios automáticos de tarifas cuando los competidores reducen precios o lógica de reembarque automático durante interrupciones meteorológicas. Este modelo de pago por ejecución evita recursos inactivos, lo que lo hace atractivo para operaciones irregulares. El efecto acumulativo de estos modelos de servicio sustenta la expansión del mercado de nube de aviación, ya que los operadores combinan las tareas técnicas con la capa de abstracción más rentable.

Por Aplicación: La Digitalización de MRO Supera a las Operaciones de Vuelo

Se prevé que las cargas de trabajo de mantenimiento, reparación y revisión se expandan un 16,1% hasta 2031, como ilustra Thai Airways al trasladar su suite de planificación a la nube y reducir el tiempo de inactividad en un 12%. Los registros digitales, el seguimiento de piezas mediante cadena de bloques y los algoritmos predictivos requieren una ingestión escalable desde las unidades de monitoreo de salud de las aeronaves, reforzando la dependencia de la nube. Las operaciones de vuelo siguen siendo la mayor porción, representando el 33,9% de los ingresos en 2025, cubriendo despacho, programación de tripulaciones y planificación de vuelos, donde la ingestión meteorológica en menos de un segundo da forma a las rutas tácticas.

Las plataformas de servicios al pasajero integran identidad biométrica, facturación móvil y API de equipaje para que los viajeros cambien de canal sin volver a introducir datos. Las operaciones aeroportuarias aprovechan la coordinación en tiempo real entre aerolíneas, operadores de tierra y aduanas para mejorar el rendimiento puntual. Los motores de optimización de tripulaciones tienen en cuenta las normas de descanso reglamentarias y las preferencias, mientras que los módulos de carga, combustible y sostenibilidad completan la pila de aplicaciones, cada uno beneficiándose del intercambio de datos en la nube con baja latencia dentro de la industria de nube de aviación.

Por Usuario Final: Los Proveedores de MRO Aceleran la Adopción de la Nube

Se proyecta que los proveedores de MRO aumenten el gasto a una CAGR del 15,4% a medida que digitalizan procesos para competir con las redes de servicio alineadas con los fabricantes de equipos originales. El despliegue de IFS en 2026 en Albatechnics redujo los tiempos de ciclo de cotización en un 35%, demostrando el impacto en los resultados finales. Las aerolíneas siguen dominando el 63,7% del valor de 2025, modernizando reservas, fidelización y control operativo en infraestructuras híbridas. Los aeropuertos despliegan embarque biométrico, predicción de colas y gestión de recursos que dependen de nubes compartidas que conectan aerolíneas, seguridad e inmigración.

Los proveedores de servicios de navegación aérea migran la fusión de vigilancia y el apoyo a la toma de decisiones a plataformas gestionadas coherentes con la visión digital 2035 de CANSO, mientras que los fabricantes de equipos originales transmiten datos de monitoreo de salud a análisis centralizados que alimentan mejoras de diseño. Los reguladores analizan informes de seguridad mediante aprendizaje automático para identificar peligros emergentes con mayor rapidez. Los operadores de tierra y los transitarios se integran a través de API abiertas, demostrando cómo cada actor del mercado de nube de aviación aprovecha la infraestructura escalable para la conciencia situacional y la eficiencia operativa.

Análisis Geográfico

América del Norte, que representó el 36,3% de los ingresos de 2025, se beneficia del respaldo temprano de la Administración Federal de Aviación a los sistemas de control del tráfico aéreo nativos de la nube y de los programas de migración plurianuales de las aerolíneas. Delta, United y American aprovechan esquemas híbridos que mantienen la conmutación por error local mientras escalan el cómputo para los picos de temporada festiva. NAV CANADA también trasladó el procesamiento de datos de vuelo a una pila Azure híbrida, ilustrando la confianza del regulador en las plataformas públicas controladas. Los operadores aeroportuarios de México adoptaron software como servicio de análisis de colas, señalando la extensión regional.

Se espera que Asia-Pacífico registre una CAGR del 15,1% hasta 2031 y genere la mayor ganancia absoluta en el tamaño del mercado de nube de aviación. Digi Yatra de India y el mandato de China de que todos los nuevos aeropuertos incorporen sistemas de recursos en la nube aceleran la adopción incluso en instalaciones de tercer nivel. Las aerolíneas de Indonesia, Japón y Australia migran cargas de trabajo de mantenimiento, inventario y experiencia del pasajero a la nube, a menudo omitiendo por completo los centros de datos heredados. La conectividad habilitada por satélite en las rutas intercontinentales de Singapore Airlines demuestra la creciente demanda de aplicaciones de transmisión y fidelización alojadas en la nube.

La trayectoria de Europa está determinada por el Marco de Soberanía en la Nube de 2025, que exige que los registros de pasajeros permanezcan dentro de los estados miembros. La norma orienta a los operadores hacia nubes privadas o comunitarias y estimula la construcción de infraestructura local. Las aerolíneas de Oriente Medio, como Qatar Airways, prefieren implementaciones privadas dentro de las fronteras nacionales, aunque siguen integrándose con los sistemas de distribución globales. América del Sur muestra una adopción mixta, con Brasil y Chile modernizando las operaciones aeroportuarias a través de plataformas en la nube que reducen los tiempos de rotación y mejoran la asignación de recursos.

Panorama Competitivo

Los hiperescaladores Amazon Web Services, Microsoft Azure y Google Cloud anclan la capacidad fundamental en el mercado de nube de aviación. Sin embargo, SITA, Amadeus y Sabre dominan las cargas de trabajo de software como servicio del dominio aeronáutico, lo que genera una fragmentación moderada dentro del mercado. Las alianzas estratégicas están difuminando cada vez más los límites tradicionales. Por ejemplo, la asociación de Sabre en 2025 con Google Cloud y Oracle introduce modelos de facturación basados en el consumo adaptados para los operadores más pequeños, mejorando la accesibilidad. De manera similar, la estrategia multinube de SITA personaliza soluciones regionales para abordar las preocupaciones de soberanía de datos. Mientras tanto, los innovadores especializados están aprovechando las funciones sin servidor para abordar desafíos específicos, como la optimización del emparejamiento de tripulaciones o los servicios auxiliares dinámicos, a costos reducidos. Estos innovadores están capitalizando las brechas dejadas por los proveedores heredados de planificación de recursos empresariales, creando oportunidades en el mercado.

Los integradores de sistemas como Accenture, Capgemini y Tata Consultancy Services están monetizando su experiencia ofreciendo servicios gestionados que integran seguridad, cumplimiento y ubicación de cargas de trabajo. Estos integradores se centran cada vez más en las credenciales regulatorias, como ISO 27001 y la Auditoría de Seguridad Operacional de IATA, que se están convirtiendo en factores críticos para la obtención de contratos. Los proveedores que invierten temprano en la obtención de estas certificaciones están ganando una ventaja competitiva. Además, la profundidad de las carteras de servicios, el despliegue de nodos de cómputo periférico dentro de los aeropuertos y el uso de enclaves de computación confidencial para código de seguridad crítica están emergiendo como diferenciadores clave. Se espera que estos factores influyan significativamente en la dinámica de la participación de mercado en el sector de nube de aviación.

De cara al futuro, el mercado de nube de aviación está preparado para una mayor evolución a medida que los proveedores exploran tecnologías avanzadas para mejorar sus ofertas. Se anticipa que la integración de la inteligencia artificial y el aprendizaje automático en las soluciones en la nube impulsará la innovación, habilitando el mantenimiento predictivo y la toma de decisiones en tiempo real. Además, es probable que aumente la adopción de modelos de nube híbrida, permitiendo a las aerolíneas equilibrar la eficiencia de costos con la flexibilidad operativa. A medida que la competencia se intensifica, la capacidad de ofrecer soluciones escalables, seguras y conformes seguirá siendo primordial. Se espera que los proveedores que puedan abordar eficazmente estas demandas mientras fomentan asociaciones estratégicas y mantienen un enfoque en la innovación emerjan como líderes en este dinámico mercado.

Líderes de la Industria de Nube de Aviación

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation (IBM)

SITA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Aeropuerto Internacional de la Ciudad de México activó su Sistema Integral de Gestión Aeroportuaria basado en la nube en ambas terminales, reduciendo el tiempo promedio de rotación en un 15% durante las salidas de mayor afluencia.

- Marzo de 2026: GE Aerospace y NAVBLUE firmaron un memorando para codesarrollar una plataforma de operaciones de vuelo en la nube que combina datos de salud de motores con herramientas de optimización del rendimiento.

- Marzo de 2026: AERODOM desplegó una suite de operaciones aeroportuarias en la nube en seis aeropuertos de la República Dominicana, reduciendo el tiempo promedio de rotación en un 18%.

- Marzo de 2026: Veryon integró su nube de seguimiento de mantenimiento con el sistema de flota de Airbus Helicopters, automatizando el cumplimiento de aeronavegabilidad para los operadores de aeronaves de ala rotatoria.

Alcance del Informe del Mercado Global de Nube de Aviación

El Informe del Mercado de Nube de Aviación está Segmentado por Modelo de Implementación (Nube Pública, Nube Privada, Nube Híbrida y Nube Comunitaria), Modelo de Servicio (Infraestructura como Servicio (IaaS), Plataforma como Servicio (PaaS), Software como Servicio (SaaS), Función como Servicio (FaaS)), Aplicación (Operaciones de Vuelo, Servicios al Pasajero, Operaciones Aeroportuarias, Mantenimiento Reparación y Revisión (MRO), Gestión de Tripulaciones y Personal, Otras Aplicaciones), Usuario Final (Aerolíneas, Aeropuertos, Proveedores de MRO, Proveedores de Servicios de Navegación Aérea (ANSPs), Fabricantes de Aeronaves e Integradores, Reguladores de Aviación y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Nube Comunitaria |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Función como Servicio (FaaS) |

| Operaciones de Vuelo |

| Servicios al Pasajero |

| Operaciones Aeroportuarias |

| Mantenimiento Reparación y Revisión (MRO) |

| Gestión de Tripulaciones y Personal |

| Otras Aplicaciones |

| Aerolíneas |

| Aeropuertos |

| Proveedores de MRO |

| Proveedores de Servicios de Navegación Aérea (ANSP) |

| Fabricantes de Aeronaves e Integradores |

| Reguladores de Aviación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Turquía | ||

| Arabia Saudita | ||

| Israel | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Nube Comunitaria | |||

| Por Modelo de Servicio | Infraestructura como Servicio (IaaS) | ||

| Plataforma como Servicio (PaaS) | |||

| Software como Servicio (SaaS) | |||

| Función como Servicio (FaaS) | |||

| Por Aplicación | Operaciones de Vuelo | ||

| Servicios al Pasajero | |||

| Operaciones Aeroportuarias | |||

| Mantenimiento Reparación y Revisión (MRO) | |||

| Gestión de Tripulaciones y Personal | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Aerolíneas | ||

| Aeropuertos | |||

| Proveedores de MRO | |||

| Proveedores de Servicios de Navegación Aérea (ANSP) | |||

| Fabricantes de Aeronaves e Integradores | |||

| Reguladores de Aviación | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Turquía | |||

| Arabia Saudita | |||

| Israel | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de nube de aviación?

El tamaño del mercado de nube de aviación se situó en USD 8,13 mil millones en 2026 y se proyecta que alcance USD 15,72 mil millones en 2031, según Mordor Intelligence.

¿Qué región se espera que crezca más rápido en la adopción de nube de aviación?

Se prevé que Asia-Pacífico se expanda a una CAGR del 15,1% hasta 2031, impulsada por la construcción de nuevos aeropuertos y los mandatos de procesamiento digital.

¿Qué modelo de implementación está ganando impulso?

La nube híbrida es la que crece más rápidamente, con una CAGR esperada del 16,9% a medida que las aerolíneas equilibran los requisitos de soberanía y escalabilidad.

¿Quiénes son los principales actores en los servicios de nube de aviación?

Amazon Web Services, Microsoft Azure, Google Cloud, SITA, Amadeus y Sabre dominan, con integradores como Accenture y Capgemini que brindan soporte de migración.

¿Qué área de aplicación ofrece el mayor potencial de crecimiento?

Las cargas de trabajo de mantenimiento, reparación y revisión están previstas para crecer al 16,1% hasta 2031 porque los registros digitalizados y el análisis predictivo demandan capacidad escalable en la nube.

¿Qué desafíos podrían frenar la expansión del mercado?

Las estrictas leyes de residencia de datos y la escasez de ingenieros versados tanto en seguridad en la nube como en estándares de seguridad aeronáutica representan los frenos más inmediatos a la adopción.

Última actualización de la página el: