Tamaño y Participación del Mercado de Robótica y NDT Basado en Drones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

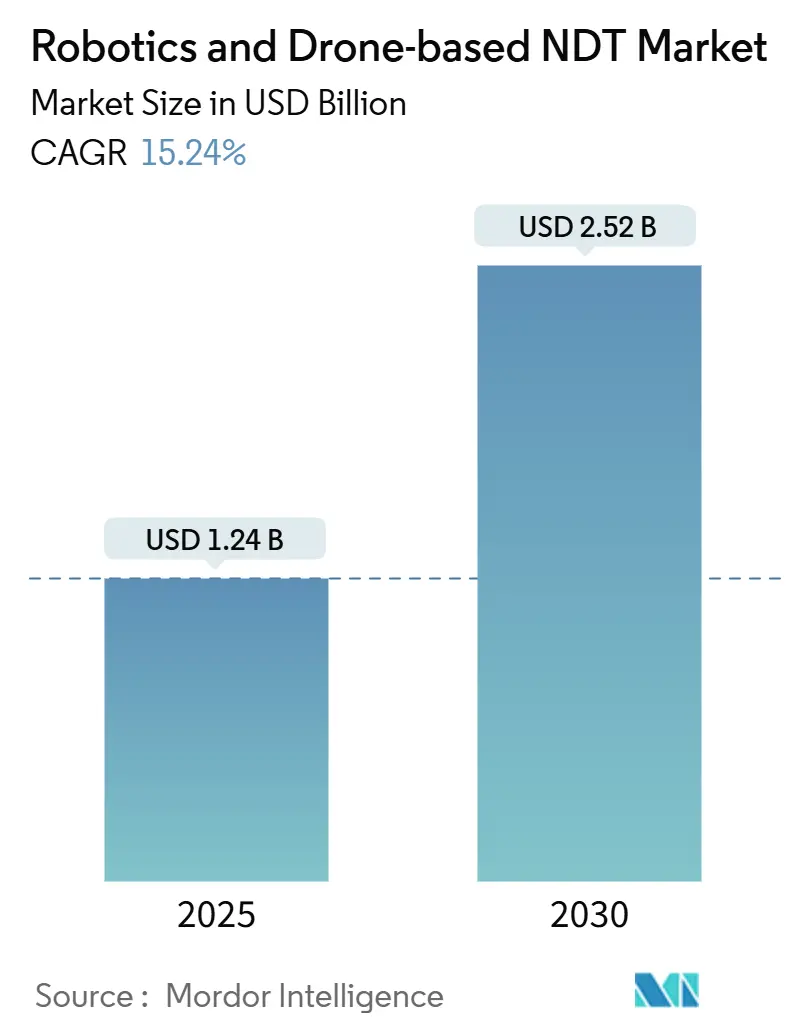

| Tamaño del Mercado (2025) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica y NDT Basado en Drones por Mordor Intelligence

Se proyecta que el tamaño del mercado de robótica y NDT basado en drones alcance USD 2,52 mil millones para 2030, lo que refleja una CAGR del 15,24% desde USD 1,24 mil millones en 2025. El auge se debe a los urgentes mandatos de seguridad para tuberías envejecidas, programas de mantenimiento predictivo que reducen costos y algoritmos de inspección habilitados por inteligencia artificial que acortan los ciclos de toma de decisiones. Los operadores de infraestructura energética están redirigiendo sus presupuestos hacia sistemas automatizados que evitan que los técnicos estén expuestos a entornos tóxicos, explosivos o de alta radiación. Las plataformas que combinan sensores ultrasónicos, termográficos y visuales ahora transmiten datos en tiempo casi real a conjuntos de análisis en la nube, acelerando el análisis de causa raíz. La intensidad competitiva se está incrementando a medida que especialistas en robótica de nicho, grandes proveedores de servicios de inspección y empresas emergentes de software compiten por agrupar hardware, análisis y experiencia regulatoria en ofertas llave en mano para el mercado de robótica y NDT basado en drones.

Conclusiones Clave del Informe

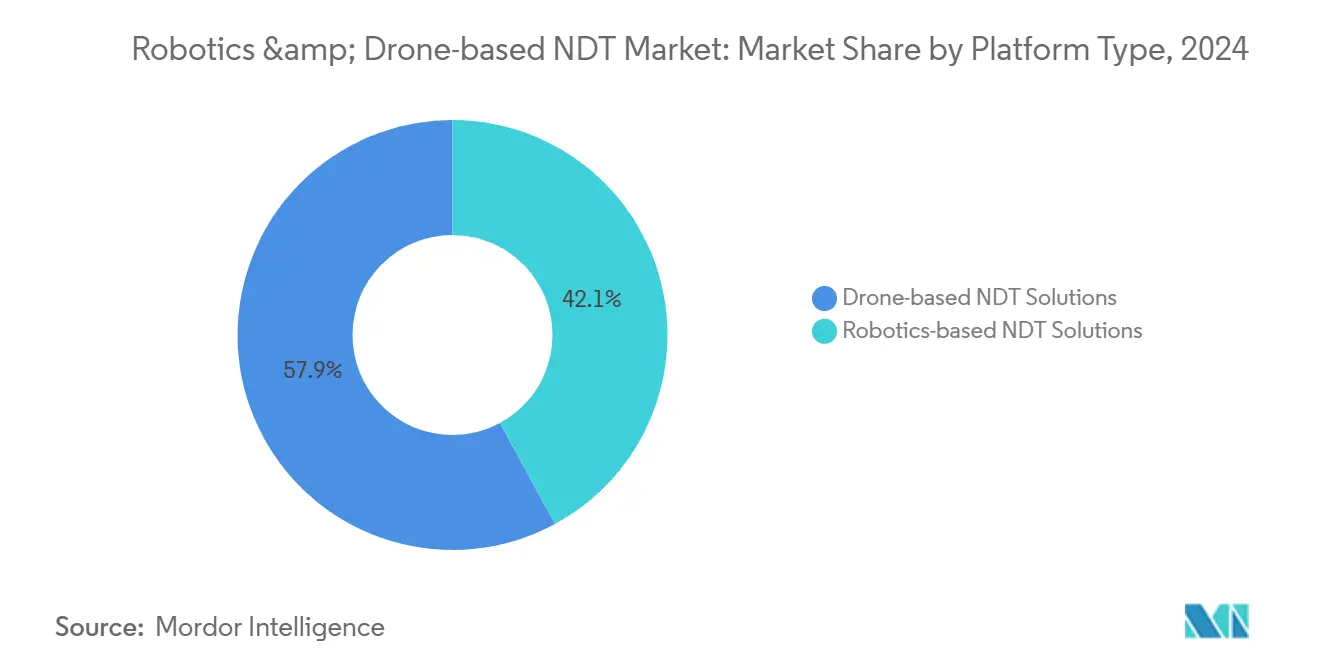

- Por tipo de plataforma, las soluciones basadas en drones representaron el 57,9% de la participación del mercado de robótica y NDT basado en drones en 2024, mientras que las soluciones basadas en robótica están proyectadas para crecer a una CAGR del 18,4% hasta 2030.

- Por método de prueba, se espera que las pruebas ultrasónicas lideren con una participación de ingresos del 34,2% en 2024; se prevé que las pruebas de termografía e infrarrojos se expandan a una CAGR del 16,1% hasta 2030.

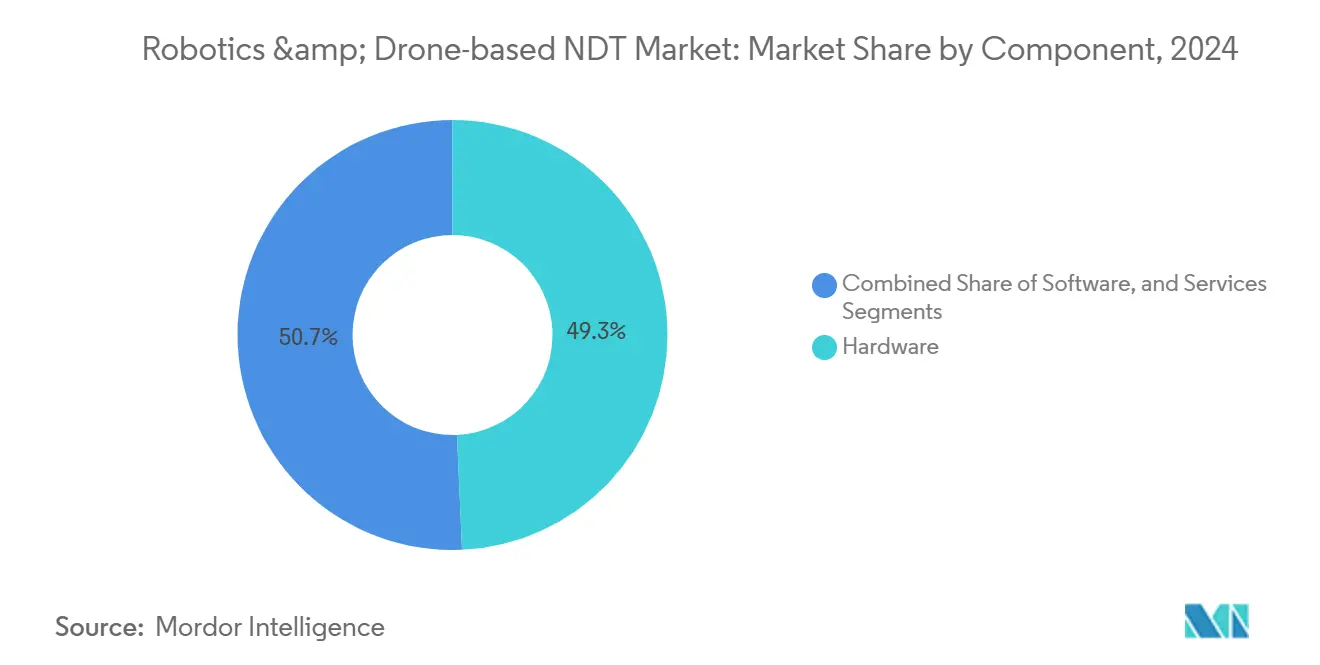

- Por componente, el hardware representó el 49,3% del tamaño del mercado de robótica y NDT basado en drones en 2024, mientras que se proyecta que el software registre una CAGR del 19,2% hasta 2030.

- Por industria de usuario final, el sector de petróleo y gas capturó una participación del 27,4% en 2024; sin embargo, se proyecta que el sector automotriz y de transporte registre el crecimiento más rápido, con una CAGR del 17,4% entre 2025 y 2030.

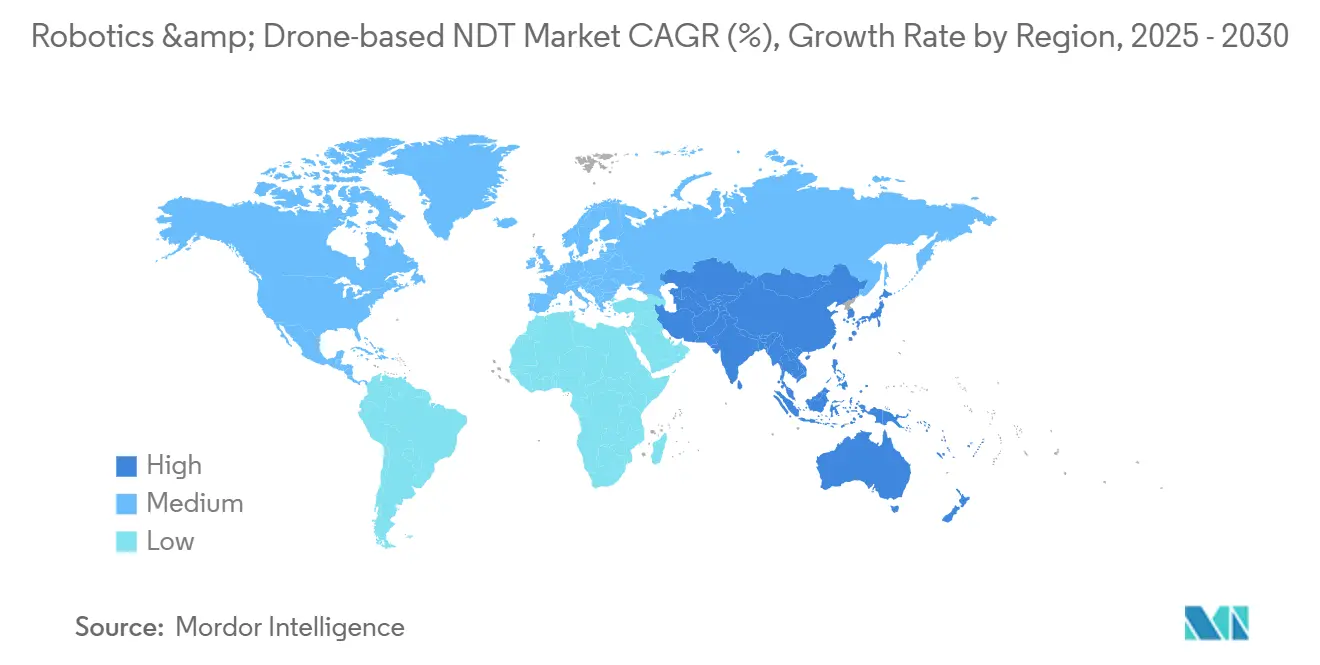

- Por geografía, América del Norte tuvo una participación del 38,3% en 2024, mientras que se espera que la región de Asia Pacífico avance a una CAGR del 16,5% hasta 2030.

Tendencias e Información del Mercado Global de Robótica y NDT Basado en Drones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de inspección automatizada en entornos peligrosos | +3.2% | Global, con concentración en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Envejecimiento creciente de la infraestructura en tuberías de petróleo y gas | +2.8% | América del Norte y Europa, con expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Reducción de costos a partir de modelos de mantenimiento predictivo como servicio | +2.1% | Global, adopción temprana en centros de manufactura de Asia Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones de drones que facilitan las operaciones BVLOS | +1.9% | América del Norte y Europa, con expansión gradual hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Integración de plataformas de Gemelo Digital con datos de NDT | +1.7% | Global, liderado por regiones de manufactura avanzada | Largo plazo (≥ 4 años) |

| Demanda impulsada por ESG para prácticas de inspección más seguras | +1.4% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Inspección Automatizada en Entornos Peligrosos

Las instalaciones industriales ahora adoptan robots y drones para retirar al personal de espacios confinados donde persisten gases tóxicos, altas temperaturas y radiación ionizante. La Administración de Seguridad y Salud Ocupacional vinculó 1.030 muertes en espacios confinados entre 2011 y 2018 con los métodos de entrada tradicionales, lo que impulsó una aplicación más estricta del cumplimiento normativo.[1]Administración de Seguridad y Salud Ocupacional, "Normas de Seguridad en Espacios Confinados," osha.gov Las plantas petroquímicas y los operadores nucleares despliegan robots de rastreo capaces de navegar por espacios de seis pulgadas mientras transportan sondas ultrasónicas y radiográficas. Las cámaras de 4K a bordo y los sensores ambientales envían datos cifrados a las salas de control, lo que permite a los supervisores intervenir de inmediato si se superan los umbrales de riesgo. Los equipos de operaciones reportan reducciones del tiempo de tarea del 60% cuando la inspección automatizada reemplaza a los equipos de acceso por cuerdas. La transmisión en tiempo real también alimenta modelos de gemelo digital que actualizan las tasas de corrosión, apoyando la elaboración de presupuestos de mantenimiento basados en evidencia en todo el mercado de robótica y NDT basado en drones.

Envejecimiento Creciente de la Infraestructura en Tuberías de Petróleo y Gas

Más del 70% de las tuberías de América del Norte superan su vida útil de diseño original de 30 años, una realidad subrayada por 1.377 incidentes y USD 1.200 millones en pérdidas materiales registradas en 2023.[2]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Informes de Incidentes en Tuberías," phmsa.dot.gov Las cámaras termográficas montadas en drones identifican puntos calientes que indican fallas en el revestimiento, mientras que los rastreadores ultrasónicos validan la pérdida de espesor de pared sin interrumpir el flujo. Los operadores europeos enfrentan riesgos comparables a medida que las líneas de la era soviética se acercan a umbrales críticos. La inspección automatizada reduce los costos del ciclo de vida porque el reemplazo promedia USD 3 millones por milla, mientras que los programas de inspección cuestan menos del 5% de esa cantidad. Cuando se combina con el análisis de tendencias mediante aprendizaje automático, los operadores pueden programar el revestimiento o la reparación de manguitos exactamente cuando la resistencia restante cae por debajo de los márgenes regulatorios, una práctica que está ganando terreno en todo el mercado de robótica y NDT basado en drones.

Reducción de Costos a partir de Modelos de Mantenimiento Predictivo como Servicio

Los fabricantes están pasando de las reparaciones reactivas a contratos de monitoreo basados en suscripción que despliegan plataformas autónomas en intervalos preestablecidos. McKinsey estima que estos acuerdos basados en datos reducen el tiempo de inactividad no planificado hasta en un 50%. Las pasarelas integradas de Internet de las Cosas transmiten lecturas de sensores a los sistemas de activos empresariales, creando alertas que alinean la adquisición de piezas, la asignación de personal y la programación de la producción. Los motores de análisis ahora identifican la degradación de rodamientos con hasta seis meses de anticipación, lo que permite a los equipos de compras negociar descuentos por volumen. Este modelo de pago por uso elimina las barreras de capital para las fábricas medianas que anteriormente no podían permitirse robots. La democratización resultante acelera la adopción general, reforzando el crecimiento sostenible en el mercado de robótica y NDT basado en drones.

Regulaciones de Drones que Facilitan las Operaciones BVLOS

Un panorama regulatorio armonizado está ampliando los envolopes de vuelo más allá de la línea visual de visión. La Administración Federal de Aviación ha autorizado más de 15.000 misiones BVLOS desde 2024, con la inspección de activos energéticos liderando todas las categorías.[3]Administración Federal de Aviación, "Operaciones Más Allá de la Línea Visual de Visión," faa.gov La Agencia de Seguridad Aérea de la Unión Europea siguió el ejemplo en 2024, permitiendo que los drones crucen fronteras sin aprobaciones de compensación redundantes. Los cuadricópteros de largo alcance ahora patrullan líneas troncales de petróleo de 200 millas en una sola misión, una hazaña que antes requería helicópteros y caminatas terrestres de varios días. Las empresas de servicios públicos revelan ahorros de costos del 80% y frecuencias de inspección mensuales, en comparación con los calendarios anuales previos a la autorización BVLOS. A medida que los reguladores de Asia Pacífico implementen exenciones similares, la demanda de drones de larga resistencia aumentará, consolidando el BVLOS como un impulsor de crecimiento central en el mercado de robótica y NDT basado en drones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La capacidad de carga limitada afecta la elección del sensor | -2.1% | Global, más aguda en aplicaciones marinas y remotas | Mediano plazo (2-4 años) |

| Alto costo inicial de los sistemas de robótica avanzada | -1.8% | Mercados emergentes y pymes a nivel global | Corto plazo (≤ 2 años) |

| Preocupaciones sobre seguridad de datos y propiedad intelectual en análisis en la nube | -1.3% | Global, mayor impacto en defensa y aeroespacial | Largo plazo (≥ 4 años) |

| Escasez de operadores remotos de NDT certificados | -1.1% | Global, más grave en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de Carga Limitada que Afecta la Elección del Sensor

La mayoría de los drones comerciales tienen una capacidad de carga de 10 a 15 libras, lo que obliga a elegir entre la resistencia de vuelo y la riqueza de sensores. Los casetes radiográficos y las matrices ultrasónicas de alto elemento a menudo superan los límites de peso, lo que significa realizar múltiples misiones o aceptar una cobertura diagnóstica más estrecha. La Sociedad Americana para Pruebas No Destructivas documentó casos en los que los operadores pasaron por alto anomalías porque las combinaciones óptimas de sensores eran imposibles dentro de las restricciones de peso. Las inspecciones de energía eólica marina subrayan el desafío: las turbinas requieren datos de largo alcance más infrarrojos, ultrasónicos y LiDAR, pero el consumo de batería se acelera con cada libra adicional. Los avances en propulsión de celdas de combustible y carcasas compuestas ligeras son prometedores, pero hasta que escalen, los límites de carga moderarán la realización de ingresos en ciertos nichos de alto valor del mercado de robótica y NDT basado en drones.

Alto Costo Inicial de los Sistemas de Robótica Avanzada

Los robots de rastreo o serpentinos con todas las funciones cuestan entre USD 500.000 y USD 2 millones, sin incluir la certificación del operador y los contratos de mantenimiento anual. La Federación Internacional de Robótica confirmó que las empresas con menos de 500 empleados citan las finanzas como la principal barrera para la adopción.[4]Federación Internacional de Robótica, "Informe de Adopción de Robótica Industrial," ifr.org Los acuerdos de arrendamiento y de robótica como servicio mitigan el impacto del precio inicial, pero los compromisos plurianuales disuaden a las empresas preocupadas por la rápida obsolescencia tecnológica. Los fabricantes de mercados emergentes también enfrentan volatilidad cambiaria que infla los pagos de préstamos. Estos obstáculos de capital alargan los ciclos de ventas, especialmente para despliegues fuera de sectores regulados donde las métricas de retorno sobre la inversión no son exigidas por ley. Hasta que los costos de hardware disminuyan o se amplíen las opciones de financiamiento, la adopción entre las pequeñas y medianas empresas será más lenta de lo que sugieren los pronósticos generales para el mercado de robótica y NDT basado en drones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: La Robótica Gana Precisión mientras los Drones Amplían la Cobertura

El mercado de robótica y NDT basado en drones generó el 57,9% de sus ingresos a partir de plataformas de drones en 2024, impulsado por el despliegue rápido y el alcance de amplia área de estas plataformas. Los sistemas de robótica están impulsando el crecimiento más rápido del segmento con una CAGR del 18,4% hasta 2030, lo que refleja la demanda de inspecciones de control de precisión en calderas, recipientes a presión y reactores nucleares, donde el posicionamiento a nivel milimétrico es crucial. Los rastreadores de paletas de turbinas de General Electric localizan microfisuras que los levantamientos aéreos no pueden resolver, confirmando la prima otorgada al movimiento determinístico. Los fabricantes han comenzado a hibridar flotas para que los drones realicen barridos externos mientras los robots con cable abordan las soldaduras interiores, maximizando la integridad de la inspección. La convergencia de software significa que un único panel de control ahora orquesta rutas de vuelo, rutas de rastreadores y análisis, reduciendo los silos de datos. A medida que maduran los canales de visión de inteligencia artificial, los bucles de retroalimentación de robótica se autocorregirán para compensar el deslizamiento o la vibración, mejorando aún más la probabilidad de detección de fallas. Tales avances explican por qué los presupuestos de capital se están desplazando hacia la robótica en industrias de alto riesgo, a pesar del dominio actual de los drones dentro del mercado más amplio de robótica y NDT basado en drones.

Las plataformas de robótica también ofrecen tiempo de operación ilimitado cuando están conectadas por cable para alimentación, lo que permite el control de calidad continuo en líneas de producción. En contraste, los drones siguen dependiendo de baterías, aunque las nuevas celdas de combustible de hidrógeno prometen tres horas de resistencia para la patrulla de infraestructura lineal. El escrutinio regulatorio favorece a los robots cercanos al suelo en ubicaciones peligrosas porque reducen el riesgo en el espacio aéreo y simplifican la suscripción de seguros. Los períodos de recuperación promedio caen por debajo de los 24 meses cuando los robots reemplazan la erección de andamios y los permisos de espacios confinados. Estas economías sustentan el cambio de participación anticipado: las partes interesadas de la industria esperan que la robótica represente más del 45% de los ingresos del segmento para 2030, reforzando la trayectoria pluralista del mercado de robótica y NDT basado en drones.

Por Método de Prueba: La Confiabilidad Ultrasónica se Encuentra con la Velocidad Termográfica

Las sondas ultrasónicas representaron el 34,2% de las ventas de 2024, impulsadas principalmente por aplicaciones en medición del espesor de pared en petróleo y gas y validación de soldaduras aeroespaciales. La precisión de valor cuadrático medio de la raíz del método y su capacidad para cuantificar la profundidad de los defectos lo mantienen indispensable para componentes de alta integridad. La termografía infrarroja está creciendo a la tasa más rápida, con una CAGR del 16,1%, a medida que la resolución central cae a 0,1 °C, revelando fallas eléctricas tempranas que son invisibles para los ultrasonidos. Los modelos de clasificación de inteligencia artificial ahora analizan imágenes térmicas en tiempo real, marcando puntos calientes que corresponden a fatiga del material o conexiones sueltas. Esta ventaja de velocidad atrae a los fabricantes de baterías para vehículos eléctricos que se esfuerzan por lograr líneas de celdas sin defectos.

Los rayos X radiográficos siguen siendo críticos en defensa, donde las fundiciones y los laminados compuestos pueden ocultar vacíos inalcanzables por métodos superficiales. Las matrices de corrientes de Foucault pueden penetrar revestimientos sin preparación de superficie, lo que las hace populares para mapear la corrosión del fuselaje de aeronaves. Las pruebas visuales se benefician de la óptica de alta definición y la iluminación LED que mejoran la captura en condiciones de poca luz, mientras que los sensores de emisión acústica detectan la propagación de grietas durante las pruebas de presurización. El enfoque multidisciplinario está codificado en la última guía de la Organización Internacional de Normalización, que recomienda combinar al menos dos modalidades para activos de misión crítica. Por lo tanto, los proveedores que agrupan cargas útiles de múltiples sensores están mejor posicionados para ganar contratos dentro del mercado de robótica y NDT basado en drones en evolución.

Por Componente: El Software Supera al Hardware en la Creación de Valor

El hardware todavía representó el 49,3% de los ingresos de la categoría en 2024, pero los ingresos del software se están expandiendo a una CAGR del 19,2%, ya que el valor ahora reside en la interpretación de datos en lugar de su captura. Los motores de análisis en la nube unen múltiples ejecuciones de inspección en gemelos digitales unificados, lo que permite simulaciones de fallas hipotéticas con un 95% de confianza. Los algoritmos identifican anomalías y generan órdenes de trabajo automáticas que alimentan los módulos de planificación de mantenimiento. Las matrices de inspección basadas en riesgos integradas en el software clasifican los defectos por consecuencia y probabilidad, ayudando al cumplimiento de los estándares de gestión de activos ISO 55000.

Las líneas de servicio, incluida la capacitación de operadores y el mantenimiento de flotas, representan flujos de anualidades crecientes que amortiguan la compresión de márgenes del hardware. Algunos fabricantes de equipos originales de robótica ahora lideran con propuestas de software como servicio, agrupando dispositivos al punto de equilibrio para asegurar tarifas de análisis plurianuales. Los paneles de control en tiempo real segmentan el rendimiento por tipo de activo, geografía y marca de tiempo, revelando tendencias de fatiga de juntas tóricas que los ingenieros corporativos pueden comparar entre instalaciones. A medida que los despliegues de 5G reducen la latencia, el procesamiento en el borde en drones pre-filtrará los conjuntos de datos, transmitiendo solo las excepciones a la nube. Esta arquitectura distribuida reduce los costos de ancho de banda y fortalece la postura cibernética, acelerando la integración empresarial en todo el mercado de robótica y NDT basado en drones.

Por Industria de Usuario Final: El Petróleo y Gas Domina Hoy, el Sector Automotriz Acelera Mañana

Los operadores de petróleo y gas contribuyeron con el 27,4% de la facturación en 2024, principalmente debido al extenso kilometraje de sus tuberías y las penalizaciones asociadas con los derrames. Los programas de gestión de integridad especifican cada vez más rastreadores autónomos para escaneos de soldaduras internas cada seis meses, frente a los calendarios anuales de hace cinco años. Simultáneamente, las principales refinerías adoptan la detección de fugas de gas basada en drones para cumplir con las normas de emisiones de metano. Estos compromisos mantienen al petróleo y gas como el mayor gasto, aunque las perspectivas de CAGR se están moderando a medida que las flotas instaladas maduran.

Las plantas automotrices añadirán la mayor cantidad de dólares incrementales hasta 2030 gracias a las inspecciones de paquetes de baterías de vehículos eléctricos y la calibración de sensores LiDAR. Las líneas de baterías requieren verificaciones de equilibrio de celdas no destructivas que pueden completarse en menos de 30 segundos por módulo utilizando ultrasonidos robóticos. Los programas de vehículos autónomos imponen rigurosas pruebas de integridad de la cubierta del sensor que los drones infrarrojos realizan sin desmontar los automóviles prototipo. Los segmentos aeroespacial y de defensa mantienen precios premium para los escaneos de tomografía computarizada de fundiciones críticas, mientras que las empresas de servicios públicos de generación de energía despliegan robots tolerantes a la radiación en recipientes de reactores de alto flujo. Los productores químicos y petroquímicos siguen siendo adoptantes tempranos de robots a prueba de explosiones. En conjunto, la diversidad industrial amortigua la exposición cíclica, fortaleciendo las perspectivas a largo plazo del mercado de robótica y NDT basado en drones.

Análisis Geográfico

América del Norte representó el 38,3% de los ingresos en 2024, impulsada por regulaciones maduras e infraestructura heredada extensa. Los mandatos de integridad de la Administración de Seguridad de Materiales Peligrosos y Tuberías requieren diagnósticos recurrentes con dispositivos de inspección inteligente; sin embargo, los codos y las conexiones en T inaccesibles llevan a los operadores a considerar robots rastreadores externos. Las empresas de servicios públicos también aprovechan las exenciones BVLOS de la Administración Federal de Aviación para inspeccionar corredores de alta tensión cada mes, reduciendo los vuelos en helicóptero en un 75%. Los proveedores regionales ofrecen paquetes de cumplimiento llave en mano que integran archivos de datos, simplificando las auditorías y reforzando la supremacía de América del Norte dentro del mercado de robótica y NDT basado en drones.

La región de Asia Pacífico avanza a la tasa más rápida, con una CAGR del 16,5% hasta 2030, impulsada por el despliegue de la infraestructura de la Iniciativa de la Franja y la Ruta y la ampliación de la manufactura. China exige controles de salud estructural por ultrasonido para todos los nuevos tanques petroquímicos, impulsando pedidos de volumen para fabricantes de drones nacionales. El objetivo de India de 500 GW de capacidad renovable para 2030 impulsa la demanda de inspecciones de torres eólicas y parques solares. Las refinerías del Sudeste Asiático están adoptando contratos de pago por escaneo para cumplir con los requisitos de certificación de sus clientes de exportación. Los fondos de innovación gubernamentales subsidian a las empresas emergentes de robótica locales, manteniendo la competencia de precios que acelera la adopción de estas tecnologías.

Europa se sitúa entre los dos extremos, pero sus políticas del Pacto Verde canalizan capital hacia la energía eólica marina y las tuberías de hidrógeno que requieren soluciones de inspección de vanguardia. Los gigantes automotrices de Alemania despliegan termografía en línea para garantizar la calidad en los talleres de pintura, mientras que los reactores nucleares de Francia despliegan rastreadores endurecidos a la radiación para los componentes internos de los recipientes. La armonización transfronteriza por parte de la Agencia de Seguridad Aérea de la Unión Europea elimina la fricción legal, lo que permite a las empresas de servicios operar flotas en todo el continente. Esta claridad regulatoria apoya una expansión constante, aunque moderada, del mercado de robótica y NDT basado en drones en toda Europa.

Panorama Competitivo

El mercado de robótica y NDT basado en drones está moderadamente fragmentado, sin que ninguna empresa tenga una participación significativa de los ingresos. Gecko Robotics, Flyability, Skydio, Eddyfi Technologies y Terra Drone encabezan la clasificación, pero cada una se especializa en diferentes modalidades, lo que impide la sustitución directa uno a uno. Las solicitudes de patentes han superado las 2.400 desde 2020, lo que indica activos canales de investigación y desarrollo centrados en sensores más ligeros, navegación autónoma y análisis de inteligencia artificial.

Las fusiones estratégicas concentran capacidades: la adquisición de Advanced NDT Solutions por parte de Eddyfi unifica sus carteras electromagnéticas, ultrasónicas y de rastreadores; el lanzamiento del X10 de Skydio aborda las preocupaciones de carga útil en alta mar; Terra Drone y Mitsubishi Heavy Industries codesarrollan drones de inspección de turbinas que aprovechan la experiencia en paletas de Mitsubishi. Dicha integración vertical fortalece las barreras de entrada y obliga a las empresas más pequeñas a aliarse para acceder al mercado.

Las asociaciones entre constructores de plataformas y proveedores de software en la nube son comunes porque la diferenciación de hardware por sí sola no es sostenible. Los proveedores de servicios agrupan la capacitación y el análisis de datos como anualidades para compensar la compresión de márgenes de los sensores. Los compradores favorecen cada vez más a los proveedores que garantizan el cumplimiento de extremo a extremo, empujando al ecosistema hacia conglomerados multidisciplinarios. Estas dinámicas fomentan la competencia al tiempo que dejan espacio para la innovación, manteniendo así márgenes saludables dentro del mercado de robótica y NDT basado en drones.

Líderes de la Industria de Robótica y NDT Basado en Drones

Eddyfi Technologies Inc.

Flyability SA

Cyberhawk Innovations Ltd.

Skydio Inc.

Gecko Robotics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Flyability SA obtuvo USD 25 millones en financiamiento Serie C para escalar robots de inspección endurecidos a la radiación para sitios nucleares en Europa y América del Norte.

- Agosto de 2025: Gecko Robotics Inc. formó una alianza de cinco años con Shell plc para desplegar robots de escalada en 15 refinerías e integrar datos con los paneles de gemelo digital de Shell.

- Julio de 2025: Skydio Inc. lanzó el dron industrial X10, con 45 minutos de resistencia y un compartimento de carga útil de 20 libras diseñado para sensores de NDT.

- Junio de 2025: Eddyfi Technologies Inc. adquirió Advanced NDT Solutions por USD 180 millones, añadiendo experiencia en rastreadores de tuberías a su cartera.

Alcance del Informe Global del Mercado de Robótica y NDT Basado en Drones

| Soluciones de NDT Basadas en Robótica |

| Soluciones de NDT Basadas en Drones |

| Pruebas Ultrasónicas |

| Pruebas Radiográficas |

| Pruebas de Partículas Magnéticas |

| Pruebas de Penetrantes Líquidos |

| Pruebas de Inspección Visual |

| Pruebas de Corrientes de Foucault |

| Pruebas de Emisión Acústica |

| Pruebas de Termografía e Infrarrojos |

| Pruebas de Tomografía Computarizada |

| Hardware |

| Software |

| Servicios |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Manufactura e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Plataforma | Soluciones de NDT Basadas en Robótica | ||

| Soluciones de NDT Basadas en Drones | |||

| Por Método de Prueba | Pruebas Ultrasónicas | ||

| Pruebas Radiográficas | |||

| Pruebas de Partículas Magnéticas | |||

| Pruebas de Penetrantes Líquidos | |||

| Pruebas de Inspección Visual | |||

| Pruebas de Corrientes de Foucault | |||

| Pruebas de Emisión Acústica | |||

| Pruebas de Termografía e Infrarrojos | |||

| Pruebas de Tomografía Computarizada | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y Transporte | |||

| Manufactura e Ingeniería Pesada | |||

| Construcción e Infraestructura | |||

| Química y Petroquímica | |||

| Marina y Construcción Naval | |||

| Electrónica y Semiconductores | |||

| Minería | |||

| Dispositivos Médicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de robótica y NDT basado en drones?

El tamaño del mercado de robótica y NDT basado en drones es de USD 1,24 mil millones en 2025.

¿Cuál es la tasa de crecimiento esperada del mercado hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 15,24%, alcanzando USD 2,52 mil millones para 2030.

¿Qué tipo de plataforma está creciendo más rápidamente?

Se prevé que las soluciones basadas en robótica crezcan a una CAGR del 18,4%, la más rápida entre los tipos de plataforma.

¿Qué método de prueba muestra la tasa de crecimiento más alta?

Se espera que las pruebas de termografía e infrarrojos avancen a una CAGR del 16,1% hasta 2030.

¿Qué región registrará el crecimiento más fuerte?

Se prevé que la región de Asia Pacífico crezca a una CAGR del 16,5%, liderando la expansión regional.

¿Cómo están abordando las empresas las limitaciones de carga útil en los drones?

Los fabricantes están desarrollando sensores más ligeros, celdas de combustible de hidrógeno y fuselajes de mayor capacidad, como el Skydio X10, para aumentar la carga útil sin sacrificar el alcance.

Última actualización de la página el: