Tamaño y Participación del Mercado de Vigilancia Aérea

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

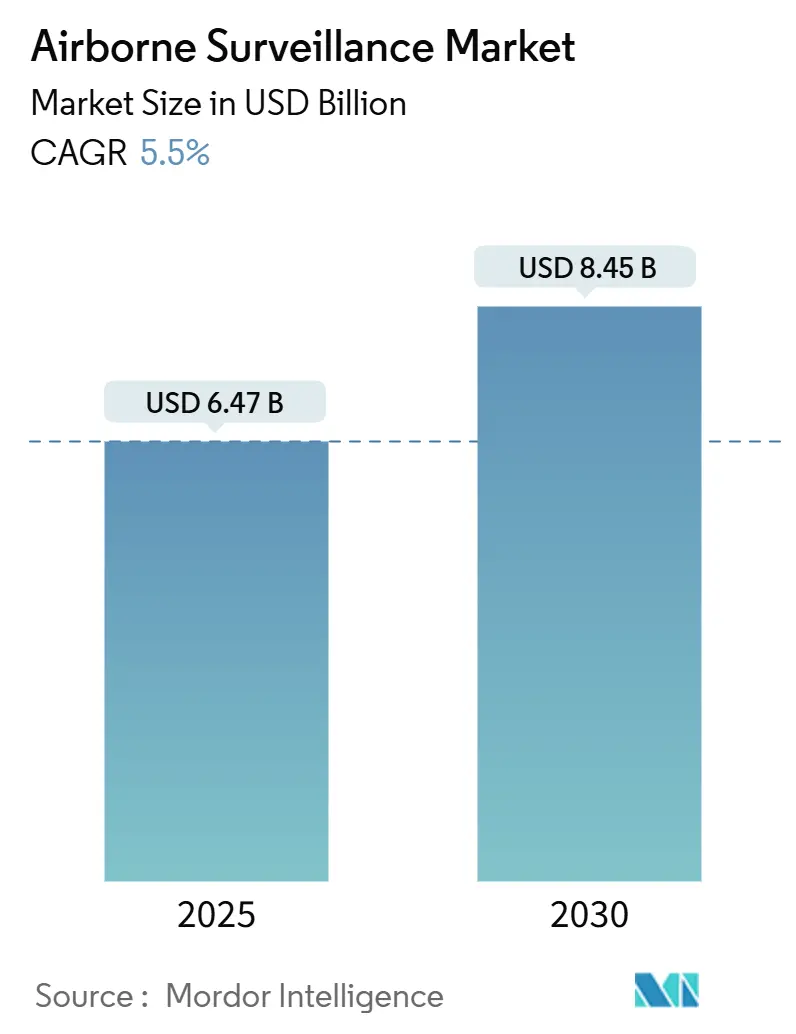

| Tamaño del Mercado (2025) | 6.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vigilancia Aérea por Mordor Intelligence

El tamaño del mercado de vigilancia aérea alcanzó los USD 6.470 millones en 2025 y se proyecta que ascienda a USD 8.450 millones para 2030, lo que refleja una CAGR del 5,5%. Las prioridades de defensa soberana, las crecientes tensiones fronterizas y la convergencia de la inteligencia artificial con las cargas útiles multisensor anclan la expansión actual del mercado de vigilancia aérea. Los ministerios de defensa amplían los ciclos de adquisición para plataformas de gran altitud y larga resistencia con el fin de pasar de patrullas reactivas a arquitecturas de monitoreo predictivo, mientras que los operadores comerciales adoptan sistemas más pequeños y autónomos para cumplir con los mandatos de seguridad, medioambientales y de respuesta ante desastres. El mercado de vigilancia aérea también está moldeado por inversiones competitivas en computación en el borde que comprimen los ciclos de decisión de horas a minutos, ampliando así los conjuntos de misiones sin un crecimiento proporcional de la tripulación. Al mismo tiempo, las arquitecturas de sistemas abiertos modulares permiten a los usuarios actualizar los sensores mediante actualizaciones de software en lugar de costosas renovaciones de la célula, preservando la relevancia de la plataforma durante ciclos de vida de dos décadas. La mayor colaboración entre la industria y los reguladores acelera la certificación de vuelos no tripulados más allá de la línea de visión visual, eliminando los cuellos de botella históricos de despliegue para las partes interesadas no militares.

Conclusiones Clave del Informe

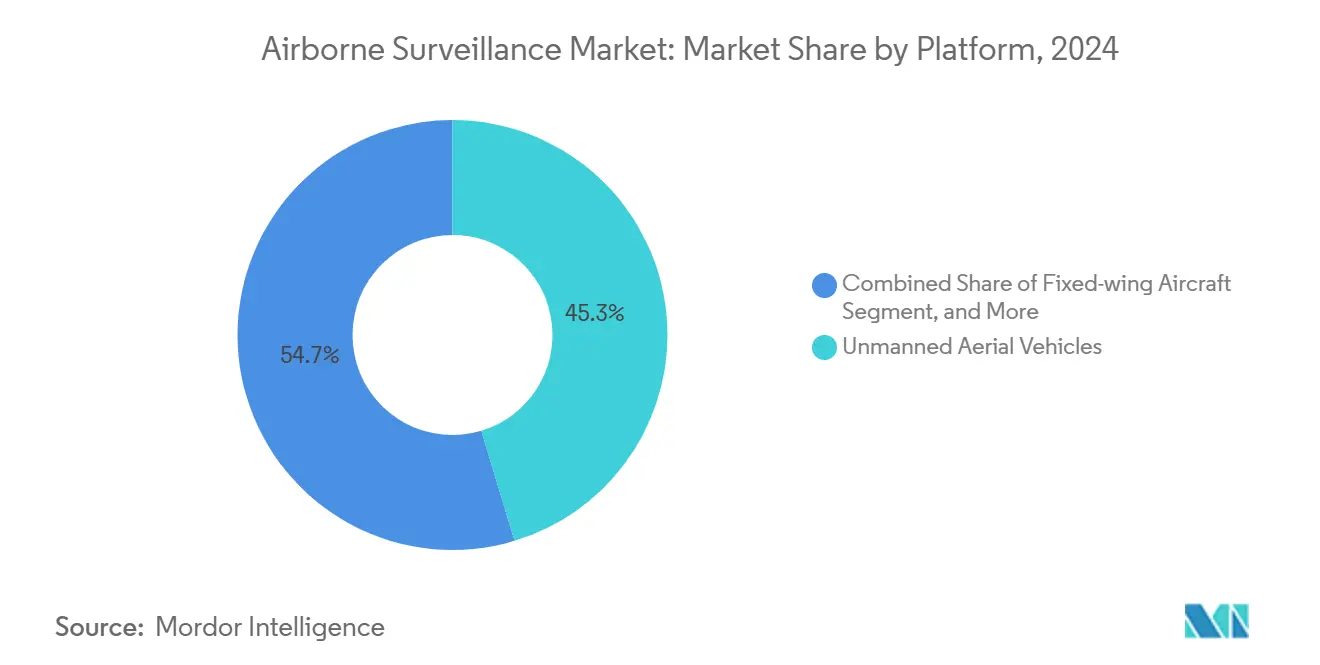

- Por plataforma, los vehículos aéreos no tripulados lideraron con el 45,34% de la participación del mercado de vigilancia aérea en 2024; los UAV de ala fija con despegue y aterrizaje vertical avanzan a una CAGR del 6,82% hasta 2030.

- Por componente, los sensores y cargas útiles representaron el 39,12% del tamaño del mercado de vigilancia aérea en 2024, mientras que se proyecta que el software y el procesamiento de datos se expandan a una CAGR del 6,67% entre 2025 y 2030.

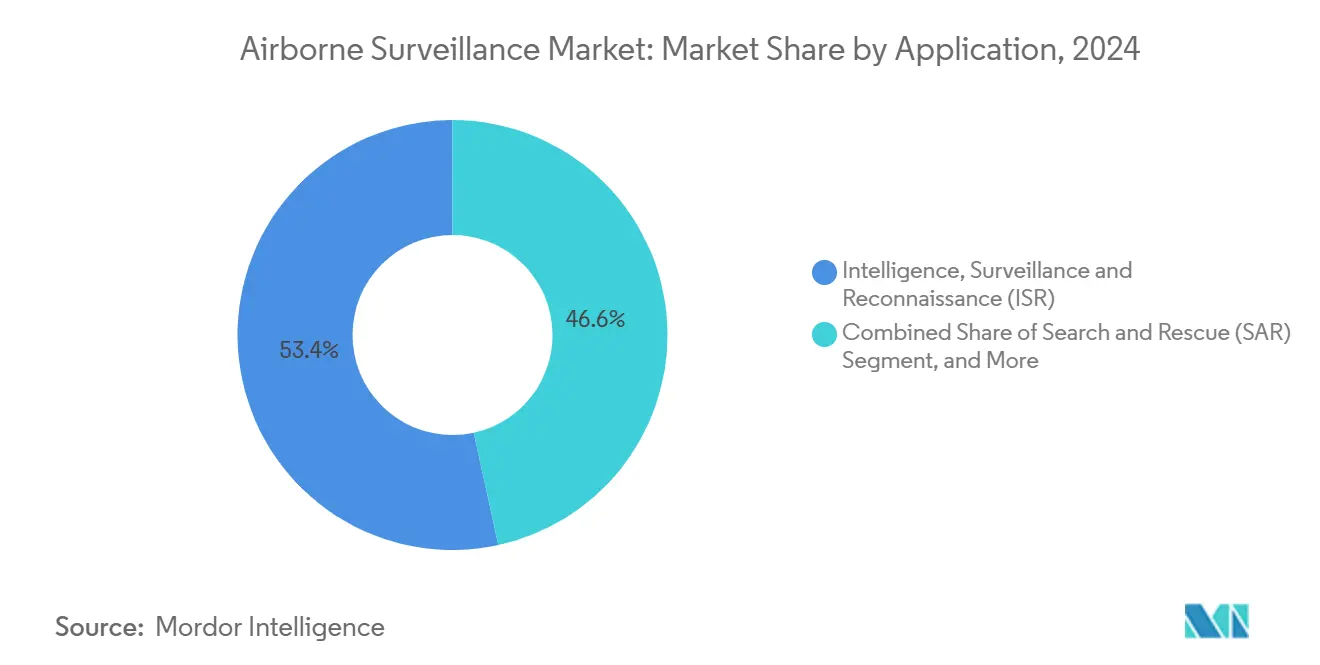

- Por aplicación, la inteligencia, vigilancia y reconocimiento representó el 53,41% del tamaño del mercado de vigilancia aérea en 2024 y avanza a una CAGR del 5,50% hasta 2030; el monitoreo ambiental representa el caso de uso de más rápido crecimiento con una CAGR del 6,13%.

- Por usuario final, la defensa mantuvo el 62,89% de la participación del mercado de vigilancia aérea en 2024, mientras que se prevé que los despliegues comerciales y civiles crezcan a una CAGR del 7,49% hasta 2030.

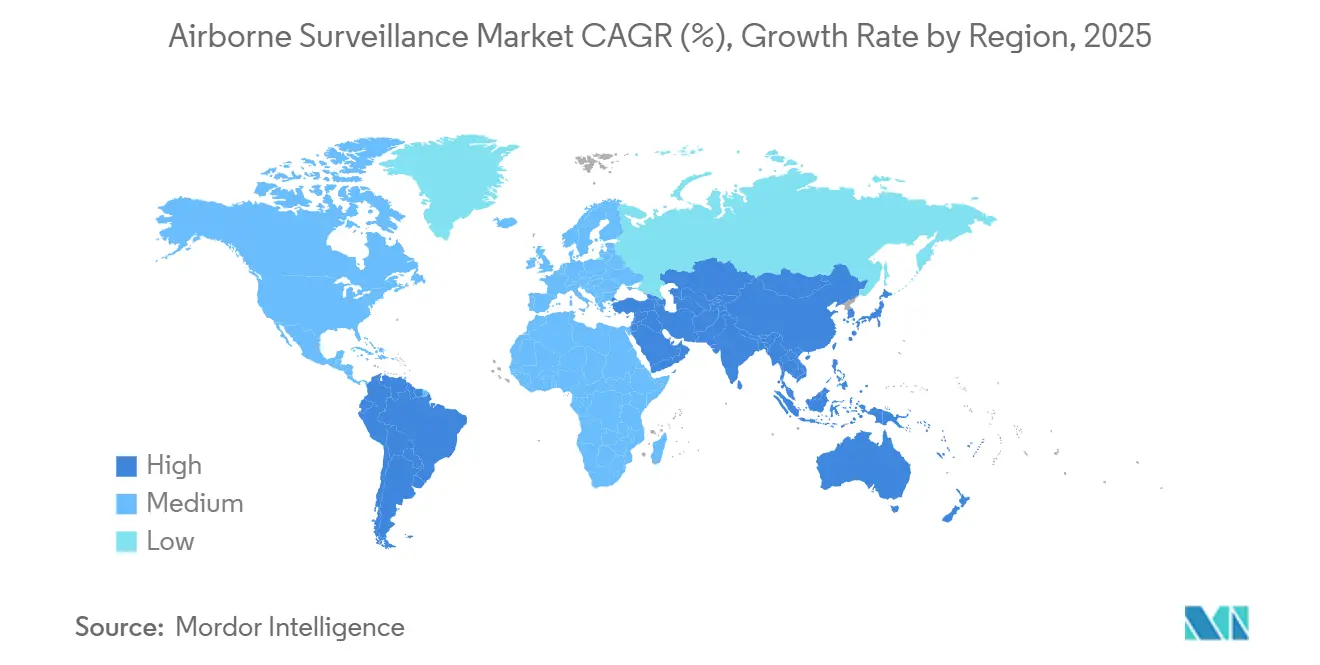

- Por geografía, América del Norte capturó el 36,87% de la participación del mercado de vigilancia aérea en 2024; se espera que Asia-Pacífico registre el incremento regional más rápido con una CAGR del 5,91% hasta 2030.

Tendencias e Información del Mercado Global de Vigilancia Aérea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en defensa en capacidades de ISR | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción rápida de plataformas UAV para inteligencia en tiempo real | +0.8% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances en la fusión de datos multisensor habilitada por IA | +1.1% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada de amenazas a la seguridad fronteriza y marítima | +0.9% | Global, acentuada en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Surgimiento de vehículos satélites pseudoestacionarios de gran altitud (HAPS) | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Drones estratosféricos de energía solar para cobertura persistente | +0.5% | Global, con despliegue temprano en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Defensa en Capacidades de ISR

Los ministerios de defensa destinan una mayor proporción de sus presupuestos a programas de inteligencia, vigilancia y reconocimiento, ya que el dominio de la información eclipsa a la masa de plataformas como determinante en el combate. El proyecto I-STAR de India por USD 1.500 millones ilustra cómo las potencias emergentes ahora favorecen aeronaves ricas en sensores que se integran directamente con las redes de ataque, reduciendo las brechas de respuesta expuestas durante los enfrentamientos aéreos de 2019. [1]NDTV, "La Fuerza Aérea recibirá aviones espía I-STAR indígenas por 10.000 millones de rupias," ndtv.com Patrones similares se desarrollan en el Sudeste Asiático, donde naciones de nivel medio como Malasia incrementan sus presupuestos de defensa a un ritmo del 8,4% para adquirir activos de monitoreo persistente. Las flotas de vigilancia multimisión también cumplen funciones humanitarias y de seguridad fronteriza, fortaleciendo el apoyo político para adquisiciones de alto costo. Dado que las células de ISR se integran perfectamente en las estructuras de mando existentes, las fuerzas armadas pueden mejorar la conciencia situacional sin reformular su doctrina organizacional. La demanda resultante refuerza un ciclo de retroalimentación positivo que orienta la I+D hacia cargas útiles más ligeras y definidas por software, capaces de madurar dentro del ciclo presupuestario típico de cinco años.

Adopción Rápida de Plataformas UAV para Inteligencia en Tiempo Real

Los vehículos aéreos no tripulados comprimen el ciclo de sensor a decisión al transmitir datos de forma continua sin poner en riesgo la vida de la tripulación. El despliegue del V-BAT por parte del Servicio de Guardacostas de los Estados Unidos subraya cómo los diseños independientes de pista ofrecen 105 minutos de resistencia y seguimiento automático, atributos que los helicópteros tripulados no pueden replicar de manera económica. [2]Servicio de Guardacostas de los Estados Unidos, "Capacidad de Sistema de Aeronaves No Tripuladas Basado en Cortadores," dcms.uscg.mil Los sensores ópticos habilitados por IA como el ViDAR integrado en el VXE30 Stalker reducen aún más la carga de trabajo del operador al señalar de forma autónoma las anomalías. Los organismos reguladores aceleran las aprobaciones generales para operaciones más allá de la línea de visión visual, lo que lleva a las empresas de servicios públicos civiles, los operadores de oleoductos y las aseguradoras a adoptar el monitoreo basado en UAV. Los ahorros de costos globales del 30-40% frente a las salidas de ala rotatoria amplían la base de usuarios potenciales, en particular entre los organismos estatales y locales con presupuestos de aviación limitados. A medida que la lógica de enjambre madura, las operaciones con múltiples drones escalarán la cobertura de área de forma exponencial, integrando el mercado de vigilancia aérea más profundamente en los flujos de trabajo rutinarios de seguridad pública.

Avances en la Fusión de Datos Multisensor Habilitada por IA

La inteligencia artificial transforma los sistemas aerotransportados de recolectores de datos a nodos autónomos de detección y acción. El módulo Agile Condor de General Atomics ofrece 7,5 teraflops de procesamiento a bordo que ejecuta modelos de reconocimiento de objetos durante el vuelo, eliminando la necesidad de retransmisiones satelitales de alta latencia. [3]General Atomics, "Computación de Alto Rendimiento en el Borde con el Módulo Agile Condor," ga.com Los paquetes de computación embebida de alto rendimiento de SRC condensan lo que antes requería estaciones terrestres en tarjetas aerotransportadas modulares, preservando el ancho de banda para el tráfico de mando crítico. Los algoritmos de fusión sintetizan los flujos electroópticos, infrarrojos, de radar de apertura sintética e inteligencia de señales en un panorama operativo coherente, aumentando la probabilidad de identificación de objetivos y filtrando los falsos positivos. El procesamiento en el borde también reduce los volúmenes de datos en un 90%, manteniendo las redes en disputa sin congestión durante los escenarios de guerra electrónica. En conjunto, estos avances potencian una nueva generación de autonomía cooperativa en la que las plataformas deciden la combinación óptima de sensores para cada tarea sin esperar señales desde tierra.

Escalada de Amenazas a la Seguridad Fronteriza y Marítima

El crimen transnacional, la pesca ilegal y las maniobras navales en zona gris incrementan la demanda de vigilancia persistente en alta mar y en las fronteras. El concepto de buque nodriza SS-UAV de China, capaz de lanzar enjambres lejos de los aeródromos continentales, señala cómo la conciencia posicional se está convirtiendo en un elemento central de la estrategia marítima. La iniciativa de aeróstatos del Pentágono por USD 4.200 millones responde colocando globos cargados de radar sobre tramos fronterizos clave para una cobertura continua de amplia área. Fronteras extensas como la de 1.954 millas entre Estados Unidos y México no pueden ser patrulladas humanamente sin horas de vuelo prohibitivas; los sistemas autónomos salvan esta brecha permaneciendo en el aire durante días. Los puntos de estrangulamiento navales como el Mar Rojo ilustran cómo las deficiencias de vigilancia dejan al transporte marítimo comercial vulnerable a ataques de bajo costo, lo que impulsa a los gobiernos a acelerar las redes de alerta temprana basadas en drones. Dado que los incidentes fronterizos a menudo se desarrollan en zonas austeras, las plataformas no tripuladas de bajo mantenimiento se convierten en la única solución viable para la vigilancia de largo alcance.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y ciclo de vida | -0.7% | Global, particularmente restrictivo en mercados emergentes | Mediano plazo (2-4 años) |

| Regulaciones del espacio aéreo estrictas y fragmentadas | -0.4% | Global, con intensidad variable según la región | Corto plazo (≤ 2 años) |

| Congestión del espectro de enlace de datos y vulnerabilidades cibernéticas | -0.3% | Global, acentuado en entornos electromagnéticos densos | Mediano plazo (2-4 años) |

| Restricciones de capital impulsadas por criterios ESG en proveedores de defensa | -0.2% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Ciclo de Vida

Los complejos sensores aerotransportados, los enlaces de datos reforzados y la integración de sistemas de misión elevan los presupuestos de adquisición más allá del alcance de algunas economías emergentes. Los ingresos de USD 71.000 millones de Lockheed Martin en 2024 subrayan cómo los contratistas de primer nivel imponen precios premium por flotas llave en mano. Las turbulencias en la cadena de suministro inflaron los costos de los componentes entre un 15 y un 20% en 2024-2025, extendiendo los plazos de entrega de procesadores y chips de radar. Los gastos del ciclo de vida —mantenimiento, actualización de aviónica a mitad de vida y formación de tripulaciones— a menudo triplican el desembolso inicial a lo largo de dos décadas, como lo evidencia el programa Netra AWACS de India, que superó los USD 1.400 millones antes de alcanzar la plena capacidad operativa. Estas condiciones económicas obligan a los compradores con presupuestos limitados a priorizar la utilidad multimisión, los servicios de arrendamiento o las inserciones de capacidad por etapas para suavizar las demandas de flujo de caja.

Regulaciones del Espacio Aéreo Estrictas y Fragmentadas

Las autoridades de aviación civil proceden con cautela al integrar aeronaves no tripuladas en cielos congestionados. La Administración Federal de Aviación aún restringe los vuelos totalmente autónomos sobre zonas pobladas sin exenciones, lo que ralentiza la expansión comercial. En Europa, las políticas nacionales divergentes dificultan las misiones transfronterizas; los operadores deben navegar por procesos de autorización únicos para cada jurisdicción, lo que alarga los ciclos de planificación. Incidentes como la colisión del helicóptero de rescate de Texas con un dron de aficionado ponen de manifiesto los riesgos de seguridad y desencadenan órdenes temporales de prohibición de vuelo que pueden suspender operaciones de vigilancia legítimas. El cumplimiento de los marcos de ciberseguridad de organismos como la CISA prolonga aún más la certificación, en particular para las pequeñas empresas que carecen de equipos de gobernanza sólidos. El resultado es un entorno regulatorio fragmentado que introduce primas de riesgo de despliegue en los presupuestos de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio de los UAV Remodela la Arquitectura de Vigilancia

Las plataformas no tripuladas capturaron el 45,34% de la participación del mercado de vigilancia aérea en 2024, confirmando una transición hacia flotas sin piloto orientadas a la resistencia. Las aeronaves tripuladas de ala rotatoria y ala fija siguen siendo indispensables para misiones que requieren cargas útiles pesadas o transporte de pasajeros, aunque sus mayores costos operativos limitan su uso prolongado. Los UAV de ala fija con despegue y aterrizaje vertical, que avanzan a una CAGR del 6,82%, combinan la independencia de pista con la eficiencia de largo alcance, ampliando su atractivo para despliegues a bordo de buques y en entornos urbanos. Los aeróstatos ofrecen una cobertura estacionaria rentable para los cinturones fronterizos, pero presentan limitaciones en condiciones meteorológicas adversas y ante acciones hostiles, lo que lleva a los organismos a optar por aeronaves propulsadas en zonas en disputa. Los satélites pseudoestacionarios de gran altitud y los drones estratosféricos de energía solar actualmente en fase de prueba podrían desplazar algunas funciones de los satélites geoestacionarios al ofrecer imágenes continuas de menor latencia a una fracción del precio de lanzamiento orbital.

La doctrina operativa está cambiando en consecuencia. Los planificadores militares diseñan redes de vigilancia por capas en las que los UAV de larga resistencia proporcionan vigilancia marítima, los turbohélices tripulados realizan la confirmación de datos y los microdrones llevan a cabo el reconocimiento de última milla. Los operadores comerciales aprovechan la misma estructura para la inspección de líneas eléctricas y la evaluación de desastres, escalando desde radios aerotransportados en globos hasta cuadricópteros según las circunstancias lo requieran. El mercado de vigilancia aérea gravita, por tanto, hacia células de arquitectura abierta capaces de aceptar kits de misión en distintas categorías de peso, garantizando que una sola línea de adquisición respalde múltiples entornos de riesgo y regímenes regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Procesamiento de Software Impulsa las Capacidades de Nueva Generación

El hardware aún representa el 39,12% del gasto, pero la mayor creación de valor reside ahora en el código. El software y el procesamiento de datos crecen a una CAGR del 6,67%, impulsados por actualizaciones algorítmicas que desbloquean nuevos perfiles de misión sin modificaciones en la célula. Los radares de alerta temprana aerotransportados continúan formando la columna vertebral de las redes nacionales de defensa aérea, pero la inteligencia artificial ahora filtra el ruido de radar en tiempo real, exponiendo intrusiones de baja observabilidad que escapaban a las generaciones anteriores. Las suites de mando y control integran flujos de sensores dispares, mientras que las comunicaciones seguras mantienen enlaces de latencia casi nula con los comandantes en tierra.

La modularidad acorta los intervalos de actualización tecnológica; los usuarios pueden instalar microservicios en contenedores a bordo de aeronaves heredadas, orientando los ciclos de capacidad hacia parches bienales en lugar de programas de modernización que ocurren una vez por década. Los proveedores refuerzan este cambio ofreciendo paquetes de análisis por suscripción, convirtiendo las adquisiciones intensivas en capital en gastos operativos escalables. Dado que el software también constituye una superficie de ciberataque, las autoridades de aeronavegabilidad imponen estrictos protocolos de verificación y validación, lo que a su vez impulsa la demanda de modelos de gemelos digitales que ensayan los parches antes de su implementación en campo.

Por Aplicación: El Monitoreo Ambiental Emerge como Motor de Crecimiento

La inteligencia, vigilancia y reconocimiento representó el 53,41% del tamaño del mercado de vigilancia aérea en 2024, anclada en las tareas de defensa y seguridad nacional. No obstante, el monitoreo ambiental avanza a una CAGR del 6,13% a medida que los reguladores exigen la verificación independiente de emisiones, pesquerías y riesgos de incendios forestales. Las plataformas autónomas equipadas con sensores hiperespectrales ayudan a los organismos a capturar penachos de contaminantes, mientras que el LiDAR montado en drones mapea los daños en infraestructuras tras tormentas en cuestión de horas. La flexibilidad de doble uso permite a las flotas de defensa pivotar hacia misiones humanitarias, mejorando la utilización de activos y la aceptación política.

La búsqueda y rescate, la patrulla fronteriza y la gestión de desastres se entrelazan en este panorama. Cada una se beneficia de imágenes persistentes de alta resolución transmitidas a puestos de mando o directamente a los dispositivos portátiles de los primeros respondedores. Los operadores comerciales que encuentran valor en estas cargas útiles multimisión desbloquean flujos de ingresos del sector privado que amortiguan los ciclos de gasto en defensa, ampliando el mercado de vigilancia aérea más allá de su núcleo militar tradicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Adopción Comercial se Acelera

Los establecimientos de defensa aún poseen el 62,89% de los contratos, pero los clientes comerciales y civiles registran la CAGR más dinámica del 7,49%. Los ahorros de costos anualizados, los incentivos de propiedad de datos y las crecientes agendas de responsabilidad corporativa impulsan la adopción en los sectores de energía, seguros y logística. Los organismos de seguridad nacional salvan la brecha adquiriendo drones de doble uso que patrullan puertos durante el día y asisten en la respuesta a tormentas por la noche. A medida que los suscriptores de seguros insisten en imágenes granulares de catástrofes antes de liquidar reclamaciones, las empresas de servicios públicos y los municipios arriendan horas de vuelo en lugar de adquirir flotas, generando un subsegmento de "ISR como servicio" que amplía la penetración del mercado de vigilancia aérea.

Las asociaciones público-privadas facilitan la adquisición al agrupar las funciones de mantenimiento y formación, reduciendo los gastos generales para los organismos pequeños. Mientras tanto, las regulaciones evolucionan para permitir cargas útiles más pesadas y mayores alcances que antes se consideraban exclusivos del ámbito militar, lo que impulsa a los fabricantes a adaptar las células a tareas no combativas sin sacrificar la robustez.

Análisis Geográfico

América del Norte retuvo el 36,87% de la participación del mercado de vigilancia aérea en 2024, gracias a cadenas de suministro maduras, presupuestos de defensa estables y ecosistemas de innovación permisivos. Programas como la red de aeróstatos por USD 4.200 millones ejemplifican la preferencia de la región por soluciones de cobertura persistente y de amplia área. Estados Unidos complementa los aeróstatos con flotas de UAV, como lo evidencia el contrato V-BAT por USD 198 millones que integra activos de despegue vertical en bases de patrulla marítima. Canadá avanza en vigilancia complementaria mediante iniciativas de conciencia del dominio costero, mientras que México colabora en corredores de sensores compartidos a lo largo de la frontera sur.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 5,91% hasta 2030. Japón elevó sus asignaciones de defensa en USD 59.000 millones para reforzar las capacidades de alerta temprana, y los prototipos de buque nodriza SS-UAV de China ilustran las ambiciones autóctonas de proyectar vigilancia más allá de las aguas territoriales. La adquisición por parte de India de 12 AWACS y tres aeronaves I-STAR amplía la cobertura aérea sobre las fronteras montañosas, destacando cómo surgen redundancias regionales para disuadir a los competidores de igual nivel. Australia y Corea del Sur amplifican la demanda mediante pactos de desarrollo conjunto que aseguran la transferencia de tecnología al tiempo que cumplen los objetivos de interoperabilidad.

Europa registra ganancias más estables respaldadas por marcos de adquisición colectiva e iniciativas de modernización de la OTAN. La adquisición por parte de Francia del GlobalEye de Suecia subraya la cooperación transfronteriza en estándares de mando y control, mientras que el programa A321MPA de Airbus reemplaza las envejecidas flotas Atlantique-2 con aviones de alta densidad de sensores alineados con futuros socios no tripulados. Las iniciativas continentales como el Eurodrone sientan las bases para doctrinas unificadas, incluso cuando los estados individuales persiguen capacidades de nicho adaptadas a los teatros del Ártico, el Mediterráneo o el Báltico. En otras regiones, los estados del Golfo y las naciones del norte de África priorizan los aeróstatos de radar costero y los drones de altitud media y larga resistencia para asegurar las rutas de navegación, mientras que las fuerzas aéreas sudamericanas se centran en el monitoreo de incendios forestales y la interceptación de narcóticos, aprovechando a menudo sistemas occidentales excedentes reacondicionados con nueva electrónica de misión.

Panorama Competitivo

La concentración del mercado se mantiene moderada, con los integradores aeroespaciales heredados controlando la mayoría de los contratos de defensa de alto valor, mientras que los nuevos participantes ágiles se apoderan de nichos comerciales. Lockheed Martin, Northrop Grumman y Airbus aprovechan sus probados ecosistemas de fabricación y el financiamiento a la exportación para defender su posición dominante, pero se enfrentan a competidores ágiles como Shield AI, que ofrece capas de software autónomo interoperables con múltiples células. Los proveedores establecidos responden asociándose con especialistas en IA, como lo demuestra la colaboración de Saab con Helsing para integrar código de aprendizaje automático dentro de la suite de sensores Arexis.

Las estrategias enfatizan la integración vertical de las pilas de procesamiento de datos; los actores que adquieren empresas de análisis en la nube pueden comercializar soluciones de extremo a extremo en lugar de solo hardware. Las solicitudes de patentes sobre inteligencia de enjambre y vehículos híbridos aéreo-submarinos apuntan a futuras rupturas en el orden competitivo, donde la versatilidad de la plataforma supera a la producción en masa. Mientras tanto, los proveedores de componentes invierten en procesadores endurecidos contra la radiación y chipsets de enlace de datos seguros para alinearse con las arquitecturas de confianza cero, integrándose más profundamente en las cadenas de valor.

El crecimiento comercial crea espacio para modelos centrados en servicios donde los operadores arriendan tiempo de sensor, emulando las suscripciones de teledetección satelital. Este cambio presiona a los proveedores de hardware puro para que diversifiquen hacia subsidiarias de análisis, mantenimiento y formación de pilotos, suavizando los ingresos a lo largo de los ciclos de adquisición. En general, la rivalidad se intensifica en torno a la capacidad de actualización del software y las métricas de costo total de propiedad, más que en velocidad o techo de vuelo, remodelando la diferenciación en todo el mercado de vigilancia aérea.

Líderes de la Industria de Vigilancia Aérea

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Airbus SE

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Airbus presentó la primera aeronave de vigilancia marítima C295 de España en el marco del programa de EUR 1.695 millones, mejorando la cobertura marítima soberana de Europa.

- Julio de 2025: Airbus Defence and Space ganó el contrato A321MPA de Francia para reemplazar los Atlantique 2, integrando sensores de Thales para la guerra antisubmarina.

- Junio de 2025: Francia ordenó cuatro aeronaves GlobalEye a Saab para modernizar las capacidades de alerta temprana aerotransportada, reforzando los lazos de defensa franco-suecos.

- Junio de 2025: India aprobó USD 1.500 millones para tres aviones espía I-STAR indígenas con el fin de reforzar la inteligencia de ataque de precisión.

Alcance del Informe Global del Mercado de Vigilancia Aérea

| Aeronaves de Ala Fija |

| Aeronaves de Ala Rotatoria |

| Vehículos Aéreos No Tripulados (UAV) |

| Aeróstatos |

| Satélites Pseudoestacionarios de Gran Altitud (HAPS) |

| Sensores y Cargas Útiles |

| Radares de Alerta Temprana Aerotransportados |

| Sistemas de Comunicación |

| Sistemas de Mando y Control |

| Software y Procesamiento de Datos |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Búsqueda y Rescate (SAR) |

| Patrulla Fronteriza y Costera |

| Gestión de Desastres |

| Monitoreo Ambiental |

| Defensa |

| Seguridad Nacional |

| Comercial y Civil |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Plataforma | Aeronaves de Ala Fija | ||

| Aeronaves de Ala Rotatoria | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| Aeróstatos | |||

| Satélites Pseudoestacionarios de Gran Altitud (HAPS) | |||

| Por Componente | Sensores y Cargas Útiles | ||

| Radares de Alerta Temprana Aerotransportados | |||

| Sistemas de Comunicación | |||

| Sistemas de Mando y Control | |||

| Software y Procesamiento de Datos | |||

| Por Aplicación | Inteligencia, Vigilancia y Reconocimiento (ISR) | ||

| Búsqueda y Rescate (SAR) | |||

| Patrulla Fronteriza y Costera | |||

| Gestión de Desastres | |||

| Monitoreo Ambiental | |||

| Por Usuario Final | Defensa | ||

| Seguridad Nacional | |||

| Comercial y Civil | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de vigilancia aérea en 2025?

Alcanza los USD 6.470 millones, con impulso hacia los USD 8.450 millones para 2030.

¿Qué tipo de plataforma lidera la adquisición actual?

Los UAV encabezan el campo con una participación del 45,34%, lo que refleja su persistencia rentable.

¿Qué región exhibe la tasa de crecimiento más alta?

Asia-Pacífico muestra el ascenso más rápido, avanzando a una CAGR del 5,91% hasta 2030.

¿Qué área de aplicación crece más rápidamente fuera de la defensa?

El monitoreo ambiental lidera la adopción civil con una CAGR del 6,13%.

¿Cómo influyen los costos en las decisiones de adquisición?

Los elevados gastos del ciclo de vida llevan a los compradores a favorecer las actualizaciones modulares y los modelos de arrendamiento de servicios frente a la propiedad directa.

¿Qué cambio tecnológico remodela más la capacidad?

La fusión multisensor impulsada por IA acorta el ciclo de inteligencia, permitiendo la clasificación de amenazas en vuelo sin depender de nodos terrestres.

Última actualización de la página el: