Tamaño y Participación del Mercado de Servicios Satelitales Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales-Market---key-players.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Satelitales Móviles por Mordor Intelligence

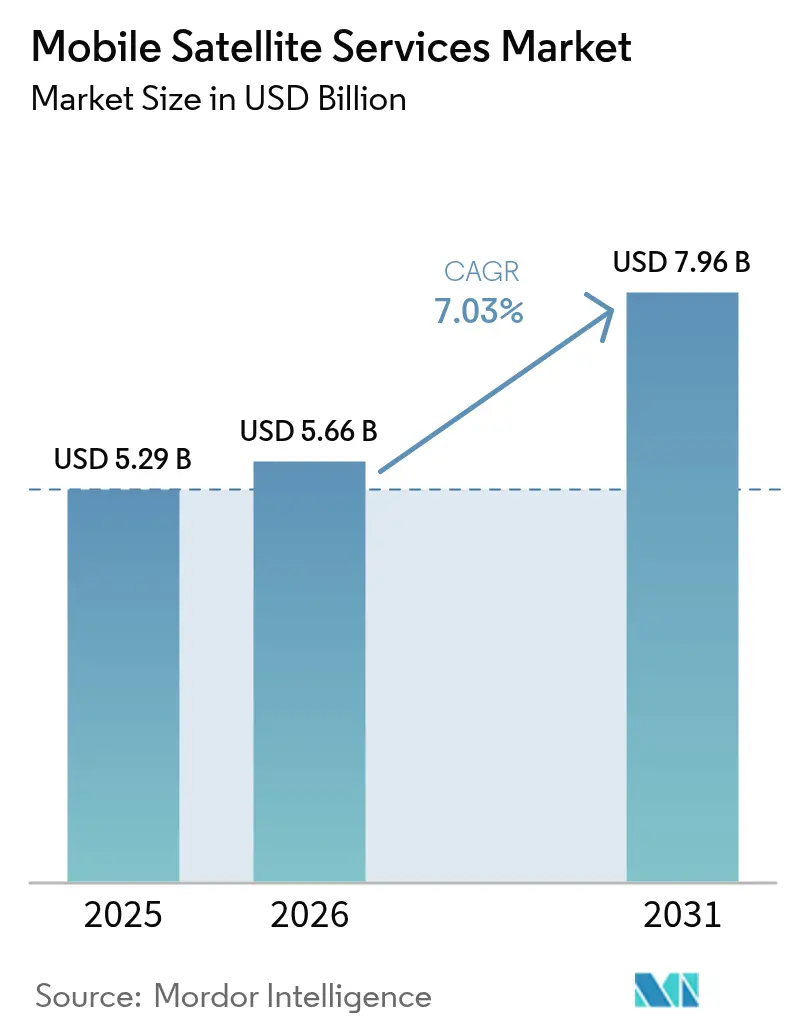

El tamaño del mercado de servicios satelitales móviles en 2026 se estima en USD 5,66 mil millones, creciendo desde el valor de 2025 de USD 5,29 mil millones con proyecciones para 2031 que muestran USD 7,96 mil millones, creciendo a una CAGR del 7,03% durante 2026-2031. La rápida migración de enlaces centrados en voz hacia la conectividad de banda ancha y directa al dispositivo está redefiniendo los patrones de demanda al tiempo que reduce la dependencia del backhaul terrestre. La comercialización de los estándares de redes no terrestres 3GPP, la marcada caída en los costos de lanzamiento para las constelaciones de Órbita Terrestre Baja (LEO) y las persistentes brechas de conectividad en zonas rurales y marítimas están ampliando la oportunidad del mercado de servicios satelitales móviles. Los ciclos de adquisición gubernamental se están acelerando porque los enlaces soberanos seguros han pasado de ser un gasto discrecional a convertirse en infraestructura estratégica, y los programas de digitalización empresarial ahora presupuestan la capacidad satelital como un seguro estándar contra interrupciones de fibra o celulares. La creciente competencia de los operadores LEO verticalmente integrados también está presionando a los incumbentes geoestacionarios heredados para modernizar las tecnologías de flota, adoptar cargas útiles definidas por software y agrupar capacidad multi-órbita en contratos basados en el uso.

Conclusiones Clave del Informe

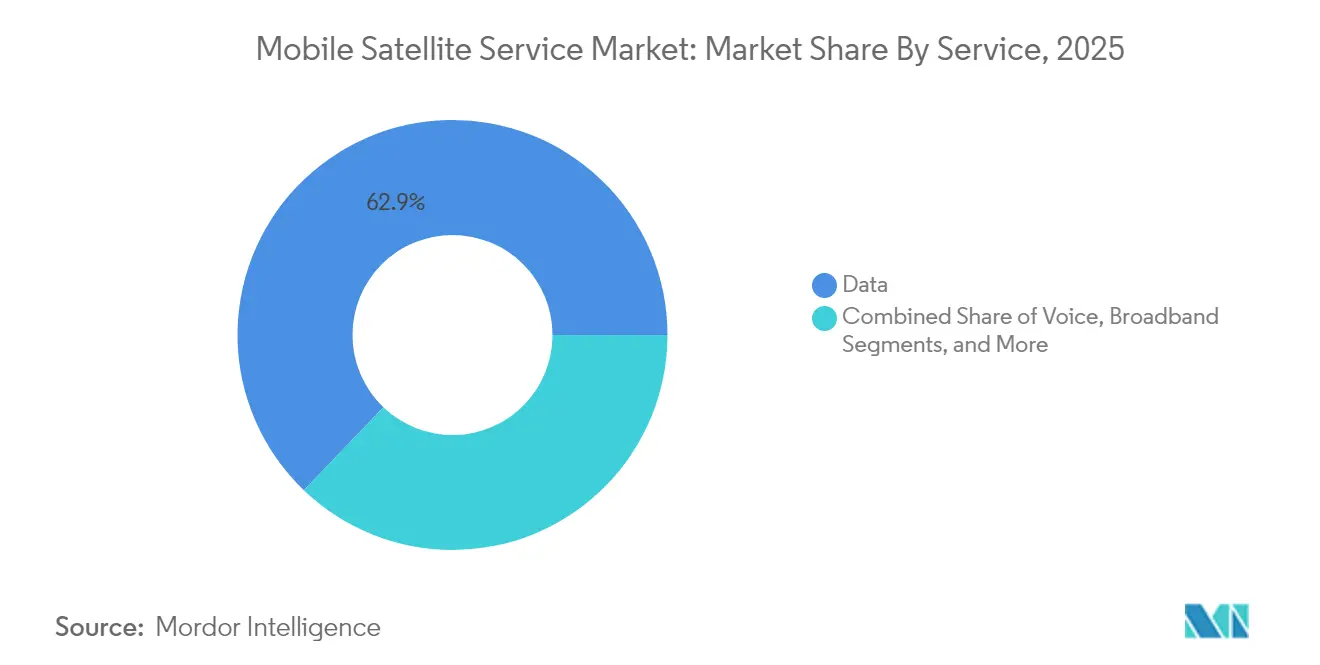

- Por servicio, las soluciones de datos dominaron con una participación de ingresos del 62,85% en 2025, mientras que se proyecta que IoT/M2M se expanda a una CAGR del 12,05% hasta 2031.

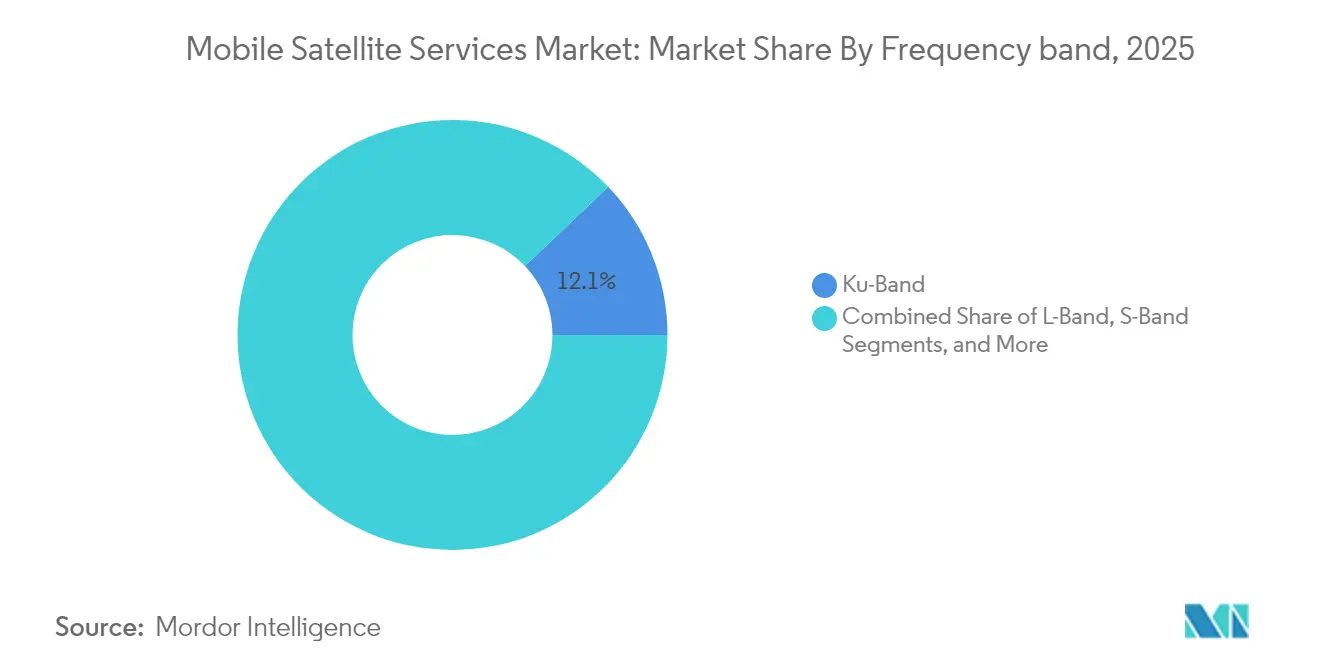

- Por banda de frecuencia, la banda Ku mantuvo el 12,10% de la participación del mercado de servicios satelitales móviles en 2025; se prevé que la banda Ka crezca a una CAGR del 7,78% hasta 2031.

- Por usuario final, el sector marítimo capturó el 29,15% del tamaño del mercado de servicios satelitales móviles en 2025; la aviación avanza a una CAGR del 11,35% durante el período de perspectiva.

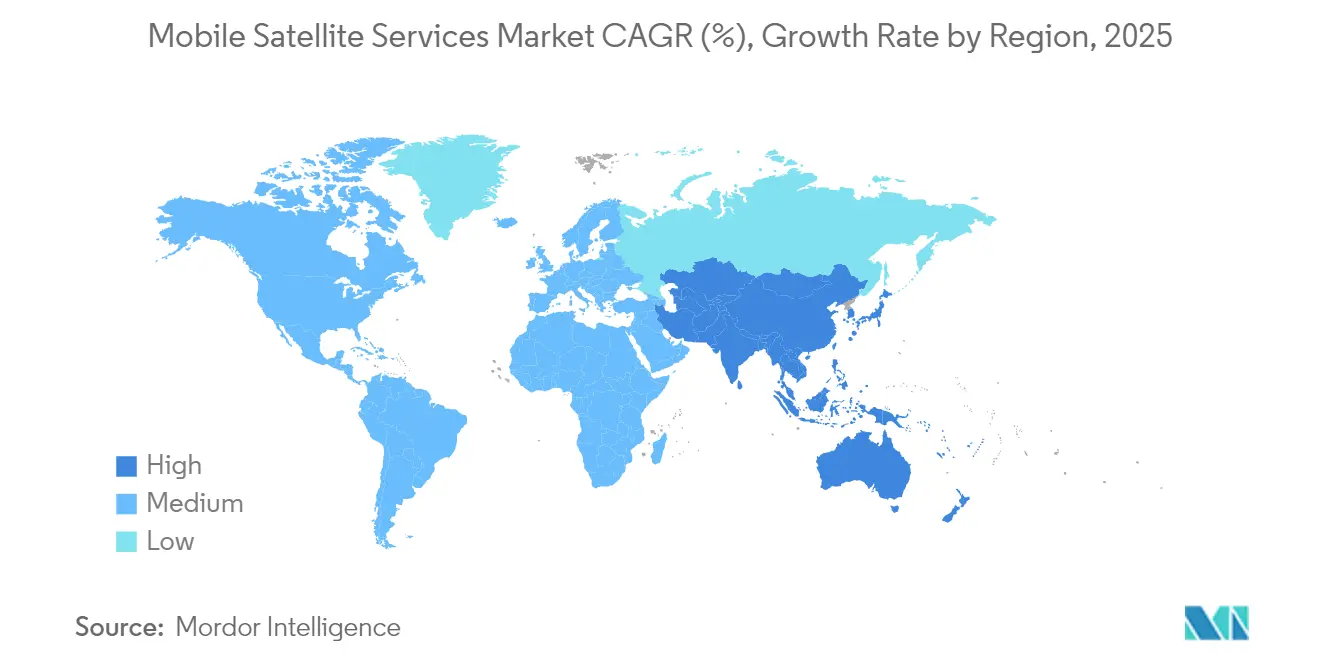

- Por geografía, América del Norte lideró con una participación del 37,65% en 2025, mientras que Asia Pacífico está proyectada para registrar una CAGR del 9,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Satelitales Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de CAGR (~%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente integración de redes móviles satelitales-terrestres | +1.8% | Global, primeras implementaciones en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de la demanda gubernamental y de defensa de enlaces seguros | +1.2% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes necesidades de conectividad para activos remotos de IoT/M2M | +1.5% | Global, especialmente zonas rurales y marítimas | Largo plazo (≥ 4 años) |

| Auge en programas de comunicaciones resilientes ante desastres | +0.9% | Global, regiones propensas a desastres | Mediano plazo (2-4 años) |

| Estándar 3GPP-NTN que habilita MSS directo al dispositivo | +1.1% | Global | Mediano plazo (2-4 años) |

| Constelaciones de banda estrecha LEO que reducen la latencia y el costo | +1.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Integración de Redes Móviles Satelitales-Terrestres

- La transferencia fluida entre redes espaciales y terrestres pasó de concepto a realidad comercial temprana después de que la Comisión Federal de Comunicaciones adoptara su marco de Cobertura Suplementaria desde el Espacio en 2024, permitiendo operaciones satelitales secundarias dentro del espectro móvil terrestre.[1]Comisión Federal de Comunicaciones, "Marco de Cobertura Suplementaria desde el Espacio," fcc.govLos operadores móviles ahora incorporan la capacidad satelital como una capa de respaldo automatizada para que los suscriptores mantengan el servicio en el mismo dispositivo cuando falla el backhaul de fibra, microondas o las radios celulares. AT&T y Verizon abrieron la puerta a pruebas de itinerancia nacional que utilizan las cargas útiles de banda L y banda S de AST SpaceMobile para proporcionar mensajería cuando las torres están fuera de servicio. Los operadores satelitales obtienen ingresos mayoristas incrementales, mientras que las empresas de telecomunicaciones refuerzan sus mapas de cobertura sin desembolso de capital. El resultado es un ciclo virtuoso que amplía el mercado de servicios satelitales móviles al difuminar el límite histórico entre las redes terrestres y no terrestres.

Escalada de la Demanda Gubernamental y de Defensa de Enlaces Seguros

Los requisitos de conectividad soberana se dispararon después de que varios puntos de conflicto geopolítico expusieran la dependencia de operadores extranjeros. La Comisión Europea aprobó EUR 10,6 mil millones (USD 11,3 mil millones) para el programa multi-órbita IRIS² que proporcionará banda ancha cifrada a instituciones, servicios de emergencia e infraestructura crítica.[2]Comisión Europea, "Descripción General del Programa de Conectividad Segura IRIS²," ec.europa.euProcesos de adquisición similares en Estados Unidos, Japón e India especifican cifrado resistente a la computación cuántica y redundancia multi-órbita. SES completó su adquisición de Intelsat por USD 3,1 mil millones a principios de 2025 para fortalecer su cartera gubernamental y ofrecer capacidad GEO-MEO-LEO en capas bajo contratos de interlocutor único.[3]SES S.A., "SES adquirirá Intelsat por USD 3,1 mil millones," ses.com Los contratos gubernamentales de alto margen, por tanto, sustentan las actualizaciones de flota y amplían el conjunto de ingresos alcanzables para el mercado de servicios satelitales móviles.

Crecientes Necesidades de Conectividad para Activos Remotos de IoT/M2M

Los sensores de larga vida para agricultura, minería y monitoreo de oleoductos representan una base de clientes estructuralmente nueva. La etiqueta Ceres Tag de Globalstar transmite la ubicación del ganado durante hasta 10 años con energía solar, eliminando los cambios manuales de batería y redefiniendo la economía de la gestión animal. La plataforma OGx de ORBCOMM introdujo terminales semidúplex que reducen el consumo de energía en un 40%, lo que reduce el costo de los puntos finales de IoT satelital bidireccional y amplía los puntos finales direccionables de miles a millones.[4]ORBCOMM Inc., "ORBCOMM presenta el servicio de IoT satelital de próxima generación OGx," orbcomm.comLa reducción de los costos de lanzamiento y los buses CubeSat producidos en masa continúan estimulando nuevas constelaciones LEO de banda estrecha, cada una compitiendo por los mismos ingresos de sensores remotos, pero combinándose para expandir el mercado general de servicios satelitales móviles.

Auge en Programas de Comunicaciones Resilientes ante Desastres

Los fenómenos meteorológicos extremos han interrumpido dos veces las redes troncales terrestres en América del Norte desde 2024, impulsando a empresas y gobiernos a adoptar el satélite como una capa de seguro siempre activa. Apple activó la mensajería de emergencia por texto en dispositivos convencionales, y el mayor operador móvil de Australia incorporó SMS directo al satélite en su plan de obligación de servicio universal. Los terminales portátiles que se despliegan en menos de 10 minutos son ahora partidas estándar en los presupuestos de contingencia de servicios públicos y transporte. Este enfoque en la resiliencia sostiene un crecimiento de ingresos de dos dígitos para los MSS de banda estrecha, aunque el ingreso promedio por usuario sea modesto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR (~%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de interoperabilidad entre los sistemas MSS heredados | −0.7% | Global, flotas empresariales | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de espectro y ranuras orbitales | −0.5% | Global | Largo plazo (≥ 4 años) |

| Alto costo de los terminales de usuario debido a las antenas de matriz en fase | −0.8% | Global, segmentos de mercado masivo | Corto plazo (≤ 2 años) |

| Normas de mitigación de desechos espaciales que elevan el seguro de lanzamiento | −0.4% | Industria espacial global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Interoperabilidad entre los Sistemas MSS Heredados

Las empresas con flotas transcontinentales aún gestionan múltiples terminales porque las puertas de enlace de banda L, banda S y banda Ku no son interoperables. La Asociación de Servicios Satelitales Móviles se formó en 2024 para promover los estándares de itinerancia, pero la fragmentación de chipsets persiste y genera un mayor costo total de propiedad para los transportistas y aerolíneas que atraviesan múltiples áreas de cobertura. Sin itinerancia fluida, el valor percibido del mercado de servicios satelitales móviles sigue siendo inferior al de la telefonía celular terrestre, donde una sola SIM ofrece acceso mundial. Los terminales multimodo están surgiendo, pero la certificación, los compromisos en el diseño de antenas y la escala de producción limitada han ralentizado la adopción.

Alto Costo de los Terminales de Usuario Debido a las Antenas de Matriz en Fase

Las antenas de panel plano desbloquean servicios de alto rendimiento, pero siguen siendo costosas debido a los extremos frontales de nitruro de galio y las estrictas tolerancias térmicas. SpaceX redujo su antena de consumo a USD 599; sin embargo, los terminales de aviación empresarial aún superan los USD 10.000, lo que limita las implementaciones a cabinas premium. IEEE Spectrum informó sobre nuevos diseños de metasuperficies que reducen el consumo de energía de 500 W a 70 W, prometiendo una producción más económica para el mercado masivo una vez que la fabricación pase de piloto a líneas de alto volumen. Hasta ese punto de inflexión, el costo de los dispositivos frenará el escalado de volumen en el mercado de servicios satelitales móviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Dominio de los Datos Impulsa la Adopción de IoT

La conectividad de datos representó el 62,85% de los ingresos de 2025, lo que subraya cómo la banda ancha y el streaming anclan ahora los presupuestos de los clientes en el mercado de servicios satelitales móviles. Las empresas contratan circuitos de alto rendimiento para el backhaul de videovigilancia, acceso al bienestar de la tripulación y actualizaciones remotas de software que de otro modo serían imposibles. La voz conserva un nicho en la señalización de socorro marítimo y la seguridad en cabina, pero los contratos impulsados por el ancho de banda están eclipsando la facturación por minuto. Las suscripciones de IoT/M2M crecieron más rápido y se prevé que registren una CAGR del 12,05% hasta 2031 a medida que la agricultura, la minería y los servicios públicos escalan las flotas de sensores remotos. Cada nuevo módulo de sensor añade ingresos incrementales a un costo operativo satelital insignificante, lo que hace que el segmento sea estratégicamente significativo para la expansión del margen. El tamaño del mercado de servicios satelitales móviles para los puntos finales de IoT está, por tanto, preparado para crecer de manera significativa a pesar de los menores ingresos promedio por dispositivo.

El crecimiento del video y los datos impulsa a los operadores a adoptar cargas útiles regenerativas para que el tráfico pueda procesarse a bordo, reduciendo los cuellos de botella en tierra. El lanzamiento por parte de China de 12 satélites LEO mejorados con IA que ejecutan 744 TOPS muestra la computación en el borde orbital, donde las ganancias en eficiencia espectral liberan rendimiento adicional para la venta sin asignación de espectro adicional. Los concentradores flexibles definidos por software permiten reasignar la capacidad de las rutas marítimas estacionales a las zonas de recuperación de huracanes en cuestión de minutos, mejorando la utilización. La transición a contratos de capacidad como servicio también incentiva a los operadores a proporcionar garantías de rendimiento en lugar de enlaces de mejor esfuerzo, un modelo importado de la computación en la nube. Estos cambios refuerzan colectivamente la primacía de los datos y validan la expectativa de que los datos seguirán superando el 60% del mercado de servicios satelitales móviles en 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Banda de Frecuencia: Aceleración de la Banda Ka dentro del Liderazgo de la Banda Ku

La banda Ku mantuvo una participación del 12,10% en el mercado de servicios satelitales móviles en 2025 porque las aerolíneas, los cruceros y las plataformas energéticas continúan dependiendo de su catálogo de equipos terrestres maduros. Décadas de antenas estabilizadas desplegadas otorgan a los incumbentes de la banda Ku un ciclo de reemplazo e ingresos de posventa que las bandas más nuevas no tienen. Esa base instalada ancla los ingresos a pesar de las limitaciones de capacidad y la susceptibilidad a la atenuación por lluvia en latitudes tropicales. Los operadores mitigan esos límites combinando la banda Ku con superposiciones GEO para medios de difusión y ofreciendo paquetes de gigabytes a precio reducido para retener a los transportistas sensibles al costo.

La banda Ka, con una CAGR del 7,78% hasta 2031, atrae nuevos satélites de múltiples haces que presumen de hasta 300 Gbps de capacidad, como lo demuestra ChinaSat-27. La Comisión Federal de Comunicaciones abrió el segmento de 17,3-17,8 GHz a las redes no geoestacionarias en 2025, añadiendo oxígeno para las constelaciones emergentes. Los haces puntuales más pequeños aumentan la reutilización de frecuencias, lo que permite que los precios por gigabyte rivalicen con las tarifas terrestres y, por tanto, amplían la demanda direccionable en el mercado de servicios satelitales móviles. Los operadores empaquetan la banda Ka con codificación adaptativa y modulación, lo que permite ráfagas de ancho de banda en tiempo real cuando los buques entran en estrechos congestionados o las aeronaves cruzan rutas comerciales con alta demanda de datos. La banda L y la banda S siguen siendo indispensables para la señalización de socorro y la telemática de banda estrecha, lo que demuestra que un conjunto de herramientas multibanda es fundamental para el crecimiento sostenible.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Crecimiento de la Aviación Desafía la Supremacía Marítima

Los servicios marítimos mantuvieron una participación del 29,15% del tamaño del mercado de servicios satelitales móviles durante 2025 gracias a los mandatos de seguridad de la Organización Marítima Internacional y décadas de adopción por parte de las flotas. Cada buque comercial de más de 300 GT lleva al menos dos terminales satelitales para redundancia, lo que garantiza un ciclo de reemplazo predecible. El streaming de video para el bienestar de la tripulación y el análisis de motores en tiempo real están elevando la demanda más allá de los mínimos regulatorios, garantizando un crecimiento estable del ancho de banda incluso cuando las tarifas de envío permanecen bajo presión de precios.

La aviación es el grupo de clientes de más rápido crecimiento con una CAGR del 11,35% prevista hasta 2031, ya que las aerolíneas buscan ingresos auxiliares del Wi-Fi de alta velocidad. La decisión de United Airlines de ofrecer ancho de banda gratuito de SpaceX Starlink en su flota doméstica ilustra cómo la conectividad ha pasado de ser un lujo a una comodidad básica. Los terminales de próxima generación certificados mediante certificados de tipo suplementario reducen el tiempo de instalación a menos de un día, lo que respalda las modernizaciones aceleradas. Los propietarios de jets privados también adoptan paquetes multi-órbita para que los ejecutivos puedan unirse a videollamadas a 35.000 pies sin interrupciones. A medida que las expectativas de los pasajeros convergen con la banda ancha doméstica, el segmento de aviación probablemente superará la demanda de ancho de banda marítimo antes de 2031, aunque el sector marítimo seguirá proporcionando contratos garantizados de mayor duración.

Análisis Geográfico

América del Norte retuvo el 37,65% de la participación del mercado de servicios satelitales móviles en 2025 gracias a los grandes contratos del Departamento de Defensa, las vías regulatorias bien establecidas y los primeros pilotos de conexión directa al dispositivo. Estados Unidos representó la mayor parte de los ingresos regionales, impulsado por las transmisiones de flota a través de oleoductos energéticos y redes de servicios de emergencia. Canadá aumentó la demanda a través de mandatos de servicio universal en sus territorios del norte, y México aprovechó la capacidad satelital compartida para conectar comunidades montañosas. La reasignación de la banda C regional proporcionó ancho de banda de enlace descendente adicional, lo que permitió a los operadores ampliar las ofertas de banda ancha para consumidores sin lanzar nuevas naves espaciales.

Asia Pacífico está proyectada para registrar una CAGR del 9,95%, la más rápida entre todas las regiones, a medida que los gobiernos persiguen la soberanía digital y los conglomerados privados digitalizan las cadenas logísticas. Las tasas de lanzamiento siguen siendo activas, y actores regionales como KDDI comercializaron "au Starlink Direct" para llevar mensajería a teléfonos inteligentes estándar en la topografía montañosa de Japón. China amplió la capacidad nacional añadiendo satélites de banda Ka de alto rendimiento que servirán a las rutas marítimas de la Franja y la Ruta, mientras que India acogió acuerdos entre Bharti Airtel y SpaceX para ampliar la banda ancha rural. Los archipiélagos del Sudeste Asiático firmaron marcos de adquisición que agrupan capacidad para socorro en desastres, monitoreo de pesquerías y conectividad escolar en un único contrato soberano. Europa experimentó una sólida demanda institucional anclada por el programa de seguridad IRIS². La Agencia Europea del GNSS aceleró las subvenciones para la investigación de enlaces ascendentes seguros cuánticamente, y el consorcio SpaceRISE comenzó a construir una red multi-órbita con segmentos GEO, MEO y LEO combinados. Los operadores de Oriente Medio colaboraron con los propietarios de flotas europeas para proporcionar cobertura marítima a lo largo de las nuevas rutas de envío del Mar Rojo, y las empresas de telecomunicaciones africanas obtuvieron capacidad de banda Ka de proveedores europeos para cerrar las brechas de fibra nacionales. América Latina persiguió superposiciones satelitales resilientes ante desastres en zonas de huracanes, y las naciones andinas adoptaron teléfonos satelitales portátiles de banda L para respuesta de emergencia en terrenos donde los enlaces de microondas son inviables.

Panorama Competitivo

Los incumbentes GEO tradicionales ejecutaron fusiones de alto perfil para alcanzar la escala que rivaliza con las mega-constelaciones. El cierre por parte de SES de su adquisición de Intelsat a principios de 2025 consolidó 79 activos GEO operativos bajo una gestión de ingresos unificada, otorgando influencia sobre los inquilinos ancla en medios y gobierno. Eutelsat duplicó los pedidos de OneWeb para reforzar su estrategia multi-órbita, mientras que Telesat aseguró préstamos a nivel nacional para avanzar en sus planes LEO Lightspeed. Estos movimientos señalan una convergencia cautelosa, pero dejan espacio para nuevos participantes porque las barreras de financiamiento han caído gracias a los vehículos de lanzamiento reutilizables que reducen drásticamente los costos por kilogramo.

Los disruptores LEO se concentran en pilas verticalmente integradas que agrupan lanzamiento, nave espacial y servicio minorista, lo que permite precios agresivos para la banda ancha marítima y de consumo. SpaceX reportó ingresos internos de USD 6,6 mil millones de Starlink durante 2024, lo que indica una ampliación real del mercado en lugar de una redistribución. Las startups competidoras se diferencian a través del arrendamiento de espectro y las asociaciones regionales; AST SpaceMobile, por ejemplo, firmó garantías de capacidad plurianuales con Vodafone y Telefónica para incorporar cobertura directa al dispositivo dentro de los acuerdos de itinerancia existentes. Las patentes tecnológicas respaldan las ventajas competitivas, como el controlador de dirección de haz de Iridium registrado en la Oficina de Patentes y Marcas de Estados Unidos que mejora la fiabilidad de la matriz en fase.

Los operadores también pivotan hacia cargas útiles definidas por software y reconfiguración en órbita para aprovechar las fluctuaciones de la demanda. La nueva generación de satélites de SES puede reasignar gigahercios de ancho de banda en horas, lo que permite capacidad de aumento durante grandes eventos o crisis humanitarias. Skylo y TerreStar se asociaron para abrir el servicio directo al dispositivo en todo Canadá, combinando la red central de Skylo con la licencia de espectro de TerreStar para eliminar las brechas de itinerancia. Dado que la tecnología, la diversidad orbital y la integración minorista ahora configuran la ventaja competitiva más que la ubicación orbital por sí sola, el mercado de servicios satelitales móviles favorece a los operadores que pueden actualizar el hardware rápidamente y negociar aprobaciones de espectro específicas por región.

Líderes de la Industria de Servicios Satelitales Móviles

Globalstar Inc.

Ericsson Inc.

Inmarsat PLC

EchoStar Mobile Limited

Iridium Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TerreStar Solutions y Skylo Technologies se asociaron en comunicaciones satelitales directas al dispositivo en todo Canadá, ampliando la cobertura en zonas escasamente pobladas.

- Febrero de 2025: Qatar Airways aceleró la instalación de Starlink en su flota 777, reduciendo el tiempo de modernización a 9,5 horas.

- Marzo de 2025: Delta Air Lines seleccionó la conectividad de vuelo multi-órbita Fusion de Hughes Network Systems para sus nuevas aeronaves A350 y A321neo.

- Marzo de 2025: Airtel firmó un acuerdo con SpaceX para extender la banda ancha Starlink a la India rural.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios móviles por satélite (MSS) como todos los ingresos generados por enlaces bidireccionales de voz, datos, banda ancha e IoT/M2M emergente entregados directamente a terminales terrestres, marítimas y aeronáuticas a través de satélites en bandas L, S, Ku y Ka en cualquier órbita.

Exclusión del alcance: Los servicios fijos por satélite que dependen de antenas VSAT estáticas y transmisiones de televisión unidireccionales quedan fuera de este alcance.

Descripción general de la segmentación

- Por Servicio

- Voz

- Datos

- Banda Ancha

- IoT / M2M

- Por Banda de Frecuencia

- Banda L

- Banda S

- Banda Ku

- Banda Ka

- Por Industria de Usuario Final

- Marítimo

- Aviación

- Gobierno y Defensa

- Empresarial y Energía

- Móvil Terrestre

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistan a responsables financieros de operadores de satélites, integradores de VSAT marítimos, gestores de conectividad de aerolíneas y reguladores de espectro en América del Norte, Europa, Asia-Pacífico y Oriente Medio para validar los rangos de precios, las tasas de despliegue de terminales y los contratos mayoristas no reportados antes de fijar los supuestos.

Investigación documental

Comenzamos extrayendo datos abiertos de fuentes autorizadas de la Unión Internacional de Telecomunicaciones, la Comisión Federal de Comunicaciones, la Organización Marítima Internacional e ICAO, que revelan recuentos de suscriptores, embarcaciones en servicio y aeronaves comerciales. Los informes 10-K de las empresas, las presentaciones para inversores y las bibliotecas de patentes como Questel nos permiten desglosar los flujos de ingresos de los operadores y las próximas ampliaciones de capacidad. Los indicadores macroeconómicos, el crecimiento del PIB, los pedidos de flotas y los kilómetros-pasajero aéreos del Banco Mundial y Eurostat alimentan las verificaciones de demanda elástica, mientras que repositorios de pago como D&B Hoovers y Dow Jones Factiva suministran divisiones regionales difíciles de encontrar. Las fuentes mencionadas son ilustrativas; se revisaron decenas de otros portales, registros aduaneros y publicaciones especializadas para garantizar la coherencia y cubrir las lagunas.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte los ingresos por servicios reportados por los operadores, ajustados por la combinación mayorista-minorista y el tipo de cambio, en totales globales y divisiones regionales, que luego se contrastan mediante agregaciones ascendentes selectivas de terminales activos multiplicados por el ARPU combinado. Cinco factores determinantes —el ritmo de lanzamiento de LEO, la erosión del ARPU, la penetración de la conectividad en vuelo, los envíos de módulos IoT y el crecimiento de la flota marítima— impulsan una regresión multivariante que proyecta la demanda hasta 2030. El análisis de escenarios amortigua las reasignaciones de espectro; donde la evidencia ascendente es escasa, interpolamos utilizando curvas de adopción específicas por región validadas durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados superan pruebas de varianza automatizadas, auditoría entre pares y aprobación de nivel superior. Actualizamos anualmente y publicamos parches provisionales cuando lanzamientos, fusiones y adquisiciones o cambios normativos modifican materialmente las líneas de base; solo después de que se resuelve cada anomalía publicamos el conjunto de datos a los clientes.

Por qué la línea de base de Servicios Móviles por Satélite de Mordor ofrece fiabilidad

Las estimaciones publicadas suelen divergir; algunas firmas amplían el alcance al backhaul fijo, otras excluyen los ingresos emergentes de NTN-IoT y muchas congelan los tipos de cambio durante todo el período de previsión.

Según Mordor Intelligence, el mercado en 2025 se sitúa en USD 5,29 mil millones. Estudios públicos comparables citan USD 9,15 mil millones para 2024, USD 6,07 mil millones para 2023 y USD 5,68 mil millones para 2025.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 5,29 B (2025) | Mordor Intelligence | - |

| USD 9,15 B (2024) | Global Consultancy A | Incluye backhaul fijo y enlaces híbridos satélite-terrestres; normalización de divisas limitada |

| USD 6,07 B (2023) | Industry Association B | Omite los ingresos de IoT/M2M y varias regiones en desarrollo |

| USD 5,68 B (2025) | Regional Consultancy C | Se basa en las orientaciones de los operadores sin contrastar la caída de tarifas y la tasa de abandono |

La comparación muestra que nuestra rigurosa delimitación del alcance, la validación de doble vía y las actualizaciones oportunas ofrecen una línea de base equilibrada y trazable en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios satelitales móviles?

El mercado está valorado en USD 5,66 mil millones en 2026 y está en camino de alcanzar USD 7,96 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de servicios satelitales móviles?

Se prevé que el sector se expanda a una tasa de crecimiento anual compuesta del 7,03% de 2026 a 2031.

¿Qué segmento de servicio está creciendo más rápidamente?

La conectividad satelital IoT/M2M es el servicio de más rápido crecimiento, con una CAGR del 12,05% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento a corto plazo?

Asia Pacífico lidera en potencial de crecimiento con una CAGR proyectada del 9,95%, impulsada por lanzamientos de constelaciones a gran escala e iniciativas de cobertura rural.

¿Por qué las aerolíneas están invirtiendo fuertemente en enlaces satelitales?

Las aerolíneas buscan mejorar la experiencia del pasajero y la eficiencia operativa, impulsando los ingresos por conectividad de aviación a una CAGR del 11,35% que desafía el liderazgo histórico del sector marítimo.

¿Cuál es la mayor barrera de costo para una adopción más amplia?

Los altos precios de los terminales de usuario de matriz en fase, que a menudo superan los USD 10.000 para hardware de grado empresarial, siguen siendo el principal obstáculo para la adopción en el mercado masivo.

Última actualización de la página el: