Tamaño y Participación del Mercado de Drones LiDAR

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

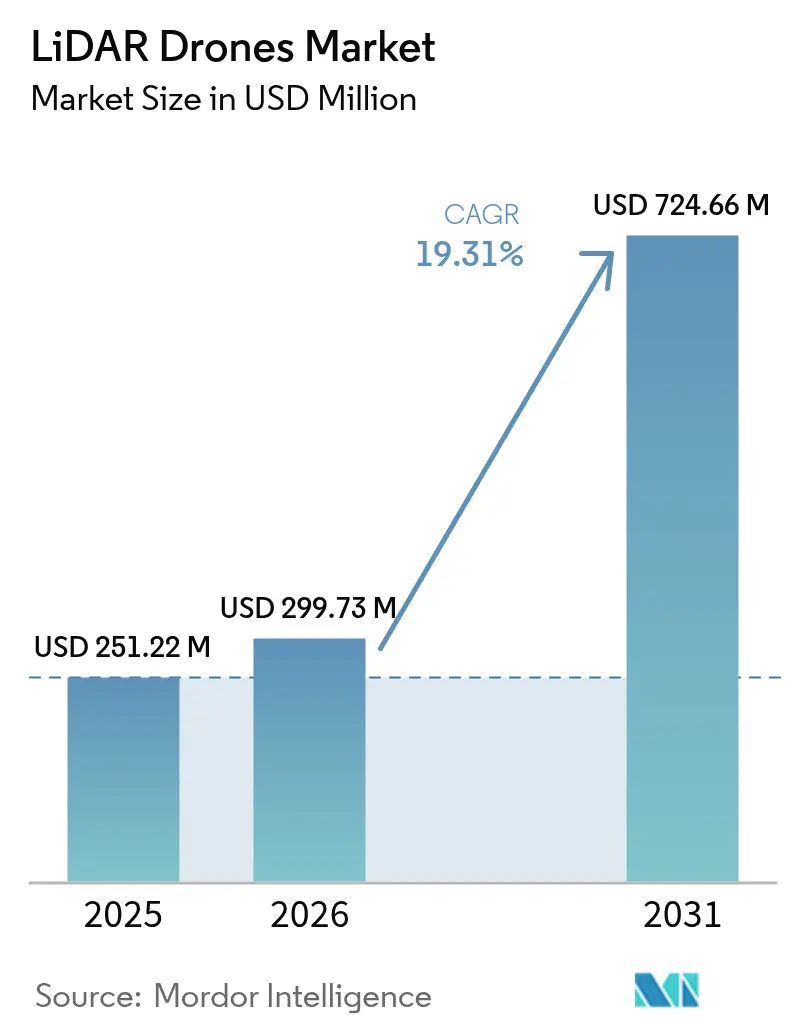

| Tamaño del Mercado (2026) | 299.73 Millones de dólares |

| Tamaño del Mercado (2031) | 724.66 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Drones LiDAR por Mordor Intelligence

El tamaño del mercado de drones LiDAR en 2026 se estima en USD 299,73 millones, creciendo desde el valor de 2025 de USD 251,22 millones con proyecciones para 2031 que muestran USD 724,66 millones, creciendo a una CAGR del 19,31% durante 2026-2031. Los avances en la reducción de costos de estado sólido por debajo del punto de inflexión de USD 400, las reformas regulatorias favorables en los principales mercados de espacio aéreo y la creciente demanda de cartografía de precisión en construcción, agricultura y energía sustentan esta expansión. Las mejoras en plataformas de ala rotatoria, los flujos de datos nativos en la nube y las unidades de navegación integradas están ampliando la base de usuarios potenciales, mientras que los sensores de menor peso están abriendo nuevas oportunidades de cartografía urbana y micro-cartografía. Los grandes programas de infraestructura en América del Norte, la Unión Europea y Asia-Pacífico continúan asignando presupuestos de levantamiento topográfico a sistemas no tripulados, y los mandatos de detección de fugas de metano están acelerando la adopción de cargas útiles LiDAR en el sector de petróleo y gas. La mercantilización del hardware está orientando el valor hacia el software de análisis y las ofertas de LiDAR como Servicio, redefiniendo las estrategias competitivas y los márgenes.

Conclusiones Clave del Informe

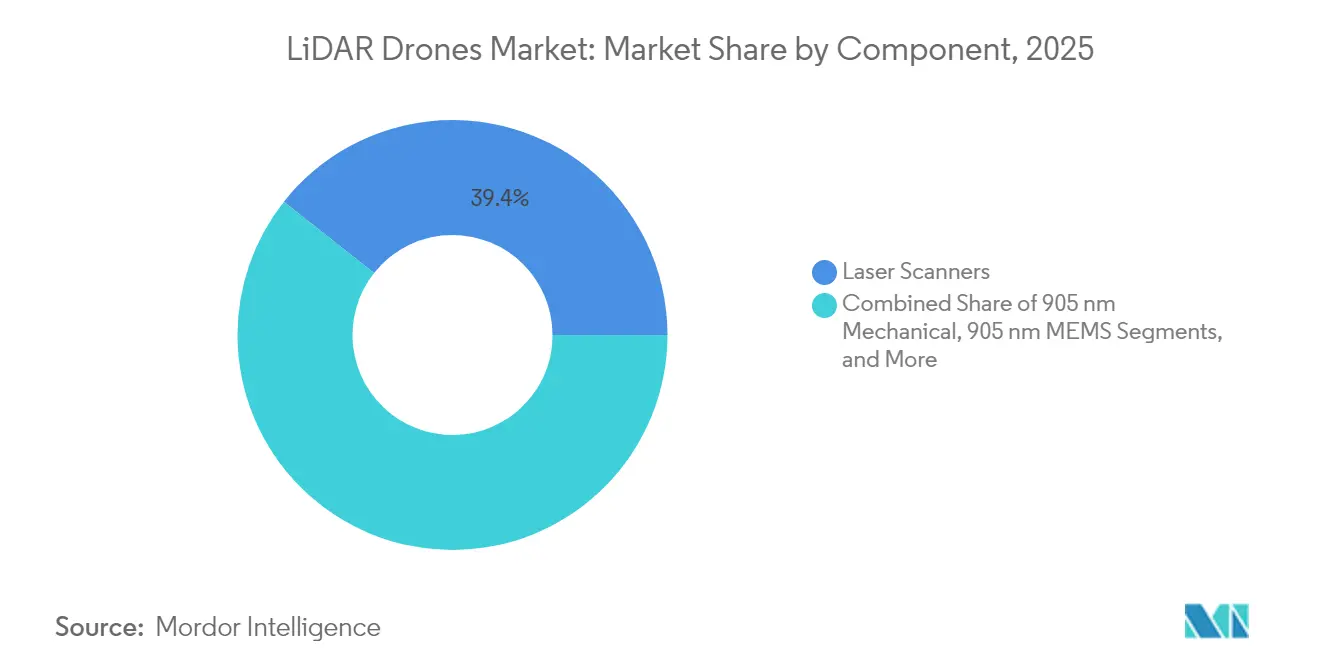

- Por componente, los escáneres láser lideraron con el 39,35% de la participación del mercado de drones LiDAR en 2025; los sistemas de navegación y posicionamiento están en camino de expandirse a una CAGR del 21,1% hasta 2031.

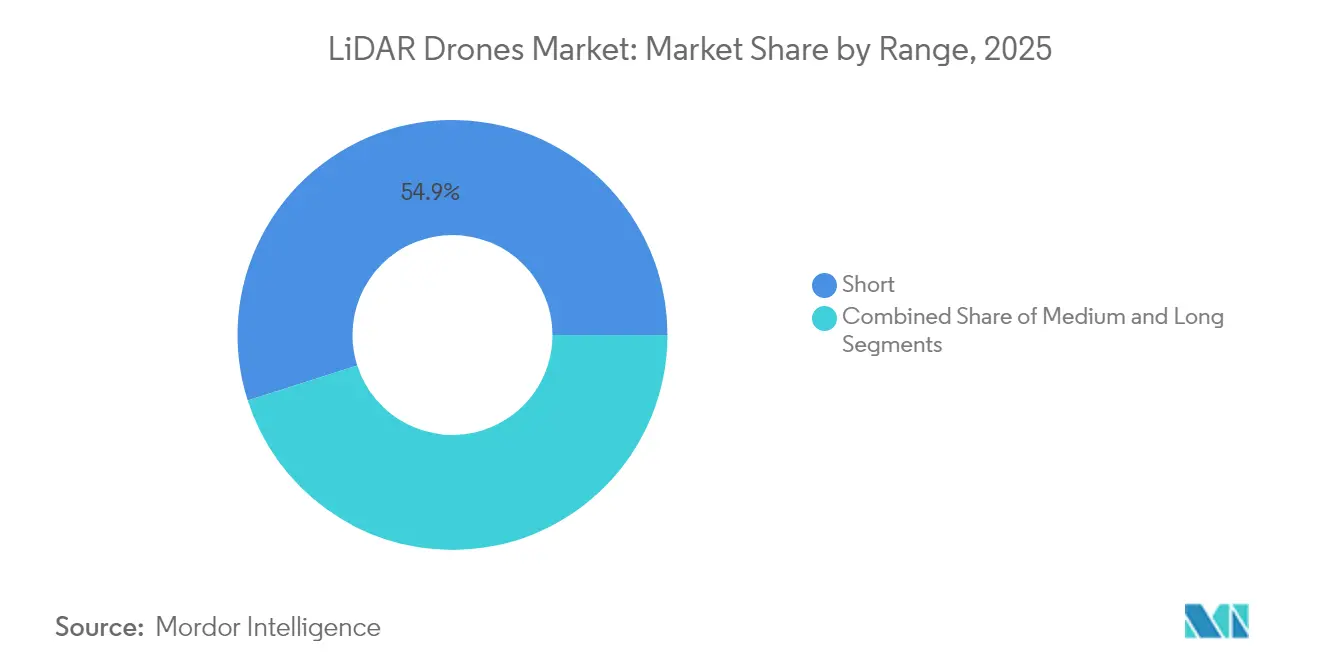

- Por alcance, los sistemas de corto alcance representaron el 54,92% del tamaño del mercado de drones LiDAR en 2025, mientras que se proyecta que las plataformas de largo alcance crezcan a una CAGR del 24,9% hasta 2031.

- Por aplicación, la construcción e infraestructura capturó el 29,45% del tamaño del mercado de drones LiDAR en 2025, mientras que se prevé que la agricultura de precisión crezca a una CAGR del 24,8% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Drones LiDAR

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Punto de equilibrio del costo de LiDAR de estado sólido < USD 400 que permite drones para el mercado masivo | +4.20% | Global, con ganancias tempranas en América del Norte y China | Mediano plazo (2-4 años) |

| Auge de drones de "micro-cartografía" de menos de 250 g impulsado por las reglas de categoría abierta de la UE | +3.10% | Europa como núcleo, con expansión a regiones con marcos regulatorios similares | Corto plazo (≤ 2 años) |

| Integración de LiDAR batimétrico en drones VTOL para levantamientos de activos en aguas poco profundas | +2.80% | Regiones costeras a nivel global, con enfoque en el Caribe y el Mediterráneo | Mediano plazo (2-4 años) |

| Flujos de procesamiento de nubes de puntos SLAM/IA nativos en la nube que reducen el tiempo de posprocesamiento | +3.50% | Global, con concentración en mercados tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Mandatos de detección de fugas de metano en petróleo y gas en América del Norte mediante vehículos aéreos no tripulados LiDAR | +2.90% | América del Norte, con expansión a jurisdicciones con marcos regulatorios similares | Mediano plazo (2-4 años) |

| Financiamiento de corredores africanos que favorece los levantamientos topográficos con drones frente a aeronaves tripuladas | +2.10% | África Subsahariana, con concentración en proyectos de corredores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Punto de Equilibrio del Costo de LiDAR de Estado Sólido por Debajo de USD 400 que Permite Drones para el Mercado Masivo

La integración fotónica y la fabricación a escala han reducido los precios unitarios de estado sólido por debajo de USD 400, eliminando la barrera histórica de costos que disuadía a contratistas más pequeños, agricultores y municipios de adoptar aeronaves equipadas con LiDAR. Los volúmenes anuales de 300.000 unidades de Hesai ejemplifican las economías de escala ahora posibles. La eliminación de piezas mecánicas mejora la fiabilidad y reduce el mantenimiento, y las solicitudes de patentes muestran un intenso trabajo en la optimización de la dirección de haz. Estos cambios están ampliando la adquisición más allá de las empresas de levantamiento especializadas hacia los servicios de construcción y medioambientales convencionales, impulsando ciclos de actualización recurrentes.

Auge de Drones de Micro-cartografía de Menos de 250 g Impulsado por las Reglas de Categoría Abierta de la UE

Las regulaciones de categoría abierta en Europa permiten volar aeronaves de menos de 250 g sin licencia de piloto, impulsando una oleada de cargas útiles de micro-LiDAR diseñadas para drones de clase C0. [1]Agencia de Seguridad Aérea de la Unión Europea, "Categoría Abierta – Drones Civiles," easa.europa.eu Los fabricantes ahora alcanzan densidades de puntos cercanas a 50 pts/m² manteniéndose por debajo del límite de peso. El Air 3S de DJI muestra cómo las aeronaves de grado de consumo ahora albergan LiDAR orientado hacia adelante para la detección de obstáculos y la cartografía básica. Los planificadores urbanos y los conservadores del patrimonio se benefician de herramientas asequibles de despliegue rápido, y marcos similares están surgiendo en Canadá y Japón, ampliando la base potencial.

Integración de LiDAR Batimétrico en Drones VTOL para Levantamientos de Activos en Aguas Poco Profundas

Los armazones VTOL combinan el despegue vertical al estilo de helicóptero con la eficiencia de crucero de ala fija, ofreciendo la plataforma ideal para el LiDAR batimétrico. El Chiroptera 4X de Leica logra 140.000 pts/s a profundidades de hasta 25 m, permitiendo inspecciones de infraestructura costera y parques eólicos marinos sin movilización de embarcaciones. La solución AQUAMAPPER de TOPODRONE validó el método en corredores de construcción montañosos, logrando una precisión de 2-3 cm en ríos turbios. Los operadores valoran la reducción del riesgo de seguridad y la movilización más rápida en comparación con aeronaves tripuladas o embarcaciones de sonar.

Flujos de Procesamiento de Nubes de Puntos SLAM/IA Nativos en la Nube que Reducen el Tiempo de Posprocesamiento

Los algoritmos SLAM avanzados como Voxel-SLAM combinan entradas inerciales y LiDAR para crear mapas en tiempo real, reduciendo el procesamiento típico posterior al vuelo en un 60%. [2]Autores de Voxel-SLAM, "Un Sistema SLAM LiDAR-Inercial Versátil," arxiv.org Los procesadores de borde gestionan la alineación inicial durante el vuelo, y los recursos en la nube finalizan la clasificación en cuestión de horas. Los modelos de aprendizaje automático ahora detectan automáticamente vegetación, servicios públicos y rupturas de terreno, reduciendo drásticamente los requisitos de edición manual que anteriormente consumían la mayor parte del trabajo del proyecto. Una entrega más rápida aumenta el rendimiento del proyecto y mejora la propuesta de valor del monitoreo de alta frecuencia.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de cumplimiento de compatibilidad electromagnética para láseres de 1550 nm | -2.30% | Global, estricto en espacio aéreo controlado | Mediano plazo (2-4 años) |

| Aprobaciones BVLOS fragmentadas en la ASEAN | -1.80% | Sudeste Asiático | Largo plazo (≥ 4 años) |

| Regulaciones de transporte de baterías de carbono | -1.40% | Global | Corto plazo (≤ 2 años) |

| Infraestructura limitada de corrección GNSS en naciones insulares | -0.90% | Caribe e islas del Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Cumplimiento de Compatibilidad Electromagnética para Láseres de 1550 nm en Plataformas de Múltiples Cargas Útiles

La guía AC 20-183 de la Administración Federal de Aviación requiere cálculos rigurosos de compatibilidad electromagnética, exposición y peligro ocular cuando los láseres de alta potencia de 1550 nm comparten armazones con radios y radares. [3]Administración Federal de Aviación, "AC 20-183 – Guía de Instalación de Aeronavegabilidad Láser," faa.gov El blindaje y los filtros selectivos de longitud de onda añaden entre un 15 y un 25% al costo del sistema, ralentizando la adquisición para flotas de múltiples sensores. Los retrasos en la certificación prolongan los plazos de entrega, especialmente para los operadores de petróleo y gas que integran espectroscopía de metano, comunicaciones de banda ancha y GNSS en una sola plataforma.

Gestión Fragmentada del Tráfico Aéreo que Retrasa los Permisos BVLOS en la ASEAN

Los estados del Sudeste Asiático aplican normas divergentes para el tráfico no tripulado, lo que obliga a las empresas de levantamiento a obtener aprobaciones separadas para proyectos transfronterizos. Las reformas de Singapur acortaron el procesamiento local, pero Indonesia, Malasia y Tailandia aún dependen de autorizaciones manuales caso por caso. Las definiciones inconsistentes de corredores de vuelo y las normas de intercambio de datos obstaculizan la adopción más allá de la línea visual de visión, retrasando los levantamientos de infraestructura lineal que abarcan múltiples jurisdicciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Integración de Sensores Define la Evolución del Sistema

Los escáneres láser mantuvieron el 39,35% de la participación del mercado de drones LiDAR en 2025, reflejando su papel insustituible en la generación de nubes de puntos. Las unidades de navegación y posicionamiento avanzan a una CAGR del 21,1%, ya que la fusión inercial-GNSS de grado centimétrico se ha vuelto esencial para los flujos de trabajo SLAM estrechamente acoplados. Estos paquetes de referencia precisos anclan el tamaño del mercado de drones LiDAR para entregables de levantamiento de grado premium. Los componentes de segundo nivel, incluidos los módulos de regulación térmica y los procesadores de borde, ahora incorporan aceleradores de IA para gestionar la extracción de características en vuelo. Los fabricantes están lanzando interfaces eléctricas y de datos comunes que acortan los ciclos de desarrollo y simplifican los intercambios en campo, reduciendo el costo total de propiedad para los operadores de flotas.

La estandarización se extiende al middleware de código abierto que permite actualizaciones de cámara, multiespectral o magnetómetro junto con el núcleo LiDAR mediante conexión y uso inmediato. Los sistemas de gestión de baterías ganan sofisticación a medida que los vuelos de mayor autonomía estresan la vida útil de las celdas y los límites térmicos. La atención en el diseño se está desplazando hacia el blindaje contra el acoplamiento electromagnético entre los transmisores de alta frecuencia y los circuitos de amplificación de luz, un tema amplificado por el creciente despliegue de 1550 nm.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma del Producto: Dominio del Ala Rotatoria con Impulso del Ala Fija

Las aeronaves de ala rotatoria representaron el 62,4% del total de envíos en 2025, favorecidas por su estabilidad en vuelo estacionario, despegue vertical y posicionamiento de precisión alrededor de estructuras. Las aeronaves VTOL híbridas, aunque más recientes, combinan esos beneficios de control con la eficiencia de crucero de ala fija, permitiendo a los operadores vigilar corredores de más de 50 km con una sola batería. Los diseños de ala fija ahora incluyen conos de nariz modulares y puntos de anclaje en las alas capaces de albergar cargas útiles de doble sensor, ampliando la productividad del levantamiento por hora de vuelo.

El mercado de drones LiDAR continúa valorando la versatilidad del ala rotatoria para la cartografía de torres de telefonía, fachadas y sitios confinados, aunque el aumento de las primas de seguros vinculadas al tiempo de vuelo estacionario alienta a los operadores a considerar misiones de ala fija donde el terreno permite pistas de despegue y aterrizaje. Los fabricantes responden con kits de armazón de intercambio rápido que permiten a los equipos reutilizar la misma pila de sensores en diferentes tipos de plataformas dentro de un mismo turno, difuminando los límites históricos entre clases de productos.

Por Altitud de Operación: Las Operaciones a Baja Altitud Siguen Siendo la Norma de Seguridad Prioritaria

La mayoría de las misiones comerciales se realizan por debajo de 120 m sobre el nivel del suelo, alineándose con las normas de espacio aéreo que separan los drones del tráfico tripulado y simplifican los avisos de vuelo. Este rango de altitud asegura una pluralidad del tamaño del mercado de drones LiDAR, especialmente para trabajos de construcción, agricultura y planificación urbana. Los operadores obtienen exenciones para vuelos de 120-300 m cuando se requieren huellas más grandes con menos puntos de control en tierra, aunque los procedimientos de cumplimiento añaden carga administrativa. Solo proyectos de nicho como la cartografía de corredores montañosos justifican perfiles de 300-500 m, donde las autorizaciones deben tener en cuenta la elevación del terreno y la línea de visión del radar.

Los proveedores de equipos adaptan los niveles de potencia seguros para los ojos del sensor y la divergencia del haz a las alturas de vuelo típicas, simplificando los paquetes de presentación regulatoria. Algunas agencias están probando marcos de riesgo basados en el rendimiento que podrían desbloquear corredores de altitud media, aunque la adopción generalizada sigue siendo una perspectiva a largo plazo.

Por Modelo de Servicio: Las Ventas de Hardware Ceden Terreno a los Ingresos por Suscripción

Históricamente, los gestores de flotas compraban equipos directamente, pero las organizaciones sensibles al presupuesto favorecen cada vez más las suscripciones de LiDAR como Servicio que agrupan plataforma, piloto y entregables de análisis en una sola factura. El procesamiento en la nube y la clasificación mediante IA permiten a los proveedores entregar datos brutos procesados durante la noche, lo que resulta atractivo para los clientes que necesitan ciclos rápidos pero carecen de personal geoespacial interno. El Software de Análisis como Servicio registra ingresos recurrentes a medida que los usuarios cargan datos heredados para la detección comparativa de cambios. Los fabricantes de hardware responden ofreciendo programas de intercambio y arrendamiento mensual para mantener las relaciones con los clientes frente a los competidores de servicio completo.

Por Alcance: Los Sistemas de Corto Alcance Lideran, las Plataformas de Largo Alcance se Aceleran

Las aeronaves de corto alcance (<100 m) mantuvieron el 54,92% de la demanda de 2025, reforzando las prioridades de facilidad de uso y despliegue rápido en obras de construcción e inspección. Se prevé que los modelos de largo alcance (>500 m) crezcan a una CAGR del 24,9% a medida que los proyectos de monitoreo ambiental a gran escala, minería y corredores busquen eficiencias de cobertura. Los avances de software ahora calibran automáticamente la densidad objetivo en función de la distancia de separación, haciendo viables los levantamientos de largo alcance sin pérdida de detalle cualitativo. Los sistemas de alcance medio (100-500 m) cubren la brecha, proporcionando a los municipios un alcance adecuado para la cartografía de bloques urbanos mientras mantienen requisitos de formación de pilotos sencillos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo en Construcción, Impulso en Agricultura

Los proyectos de construcción e infraestructura controlaron el 29,45% de los ingresos de 2025 aplicando LiDAR para la medición de movimientos de tierra, la detección de interferencias y las verificaciones de progreso incremental dentro de entornos BIM. La agronomía de tasa variable y los análisis de salud vegetal posicionan a la agricultura de precisión para expandirse a una CAGR del 24,8% hasta 2031 a medida que convergen la banda ancha rural y el software de gestión agrícola. Las agencias forestales valoran los pulsos de penetración de dosel para generar recuentos de tallos e índices de biomasa, mientras que los propietarios de infraestructura lineal aplican la cartografía de corredores para planificar el mantenimiento, detectar intrusiones y optimizar los ciclos de vida de los activos.

Análisis Geográfico

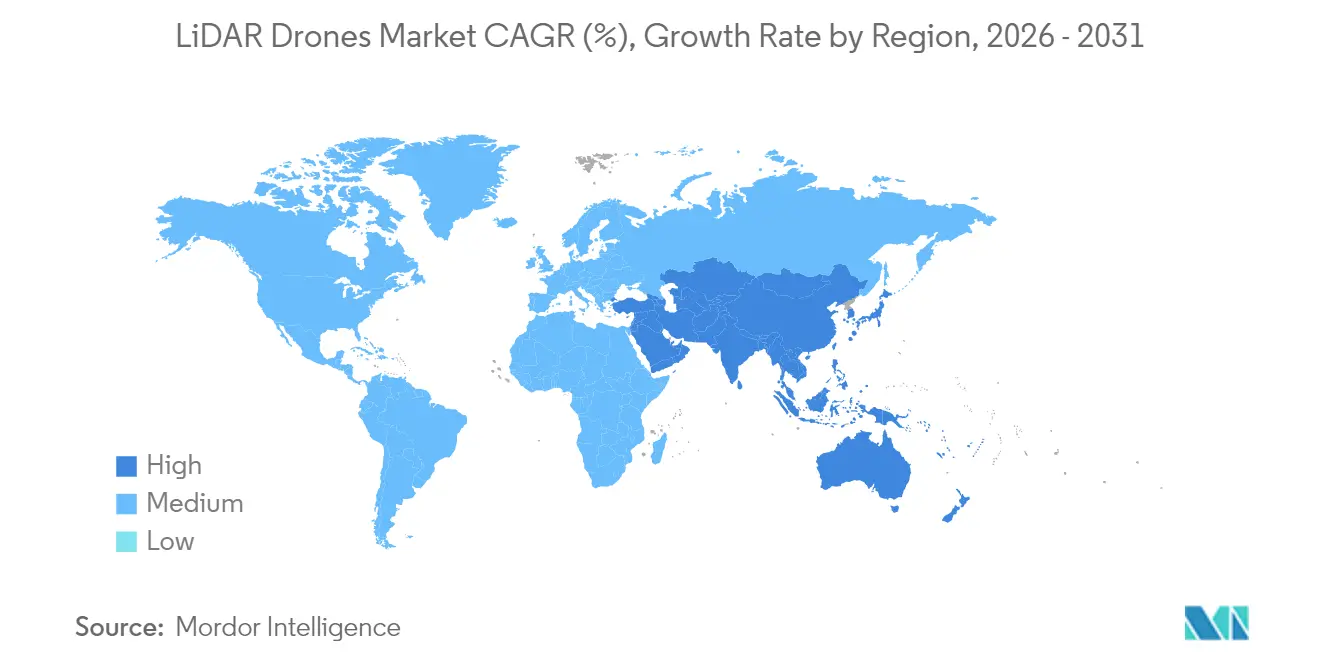

América del Norte preservó el 35,10% de los ingresos globales en 2025, beneficiándose de las vías establecidas para exenciones BVLOS, sólidas redes de corrección GNSS y normas federales de fugas de metano que especifican umbrales de detección de 100 kg/h. Las grandes empresas energéticas financian el despliegue de flotas para cumplir con la normativa de la Agencia de Protección Ambiental, y los departamentos de transporte estatales asignan capital para escanear puentes y carreteras antes de los ciclos de rehabilitación. Los ingresos del primer trimestre de 2025 de Trimble de USD 841 millones revelan una demanda sostenida de instrumentos vinculada al control de maquinaria y la automatización de levantamientos.

Asia-Pacífico tiene una participación del 22,80% pero registra la pendiente de crecimiento más pronunciada, impulsada por la escala de producción de LiDAR de China y el desarrollo de infraestructura de India. Hesai por sí sola envió 195.818 sensores en el primer trimestre de 2025, subrayando la capacidad manufacturera regional. Los corredores público-privados de India adoptan la cartografía con drones para la adquisición de tierras y el seguimiento del progreso, mientras que Japón subsidia los levantamientos de arrozales de los gobiernos locales. La armonización BVLOS se retrasa en la ASEAN, moderando la expansión del reconocimiento de oleoductos marinos y líneas eléctricas.

Europa se beneficia de disposiciones uniformes de espacio aéreo bajo la categoría abierta de la Agencia de Seguridad Aérea de la Unión Europea, estimulando la adopción de micro-plataformas para levantamientos urbanos y archivado del patrimonio cultural. Hexagon reportó ingresos recurrentes de EUR 564,9 millones (USD 664,64 millones) para el tercer trimestre de 2024, señalando una fuerte adopción de la realidad digital a pesar de los vientos en contra macroeconómicos. Los avances de fotón único prometen una cartografía nacional eficiente, y los objetivos de biodiversidad del Pacto Verde alimentan la demanda de líneas de base LiDAR para silvicultura y hábitats.

Panorama Competitivo

El campo sigue siendo moderado. Los líderes en volumen chinos como Hesai dominan las cadenas de suministro automotrices y aprovechan las curvas de costos para entrar en mercados aéreos adyacentes, mientras que los actores occidentales consolidados —Leica Geosystems, RIEGL, Trimble— mantienen la preferencia de marca en trabajos de grado de levantamiento donde la precisión y las redes de servicio generan primas. Ouster y Velodyne enfatizan los sensores de arquitectura digital que simplifican las actualizaciones de firmware en plataformas de vehículos y drones, permitiendo la reutilización de investigación y desarrollo entre mercados.

Las alianzas estratégicas definen la diferenciación. GeoCue se unió a Clogworks para combinar software de extremo a extremo con armazones robustos, mientras que Phase One y Carbonix integran módulos de doble sensor para abordar trabajos de infraestructura lineal de largo alcance. Los proveedores invierten en firmware mejorado con SLAM y cómputo embarcado listo para IA, protegiéndose contra la compresión de márgenes en hardware puro. Los proveedores de servicios explotan los ingresos por suscripción, agrupando captura de datos, procesamiento y análisis para clientes de construcción que prefieren resultados sobre equipos.

Quedan espacios en blanco en la inspección de aguas poco profundas, la cuantificación de carbono forestal y los flujos de progreso de construcción en tiempo real. Las empresas capaces de integrar el escaneo batimétrico, la imagen multiespectral y el análisis en la nube dentro de un único panel operativo pueden capturar una participación desproporcionada a medida que los usuarios finales consolidan la adquisición hacia proveedores de soluciones llave en mano.

Líderes de la Industria de Drones LiDAR

-

Sick AG

-

Phoenix LiDAR Systems

-

Trimble Inc.

-

Velodyne / Ouster

-

DJI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Leica Geosystems presentó el LiDAR de fotón único que permite 14 millones de pts/s para apoyar los programas de cartografía nacional.

- Febrero de 2025: GeoCue y Clogworks formaron una alianza para combinar armazones y software de posprocesamiento para entregables de cartografía más rápidos.

- Enero de 2025: Hesai reportó ingresos del primer trimestre de 2025 de RMB 525,3 millones y 195.818 envíos de LiDAR, subrayando la fortaleza de la capacidad.

- Noviembre de 2024: DJI lanzó el Air 3S, el primer dron de consumo con detección de obstáculos LiDAR orientada hacia adelante.

Alcance del Informe Global del Mercado de Drones LiDAR

Los drones LiDAR son una tecnología de teledetección que utiliza pulsos láser rápidos para cartografiar la superficie de la tierra. El LiDAR es útil cuando se utiliza para crear superficies digitales de alta resolución, modelos de terreno y elevación utilizados para diversas aplicaciones empresariales, como aeroespacial y defensa, gestión de recursos naturales, agricultura y silvicultura, minería y exploración de petróleo y gas, entre otras.

Componente (Escáneres Láser, Sistemas de Navegación y Posicionamiento, Cámaras), Producto (Dron LiDAR de Ala Rotatoria, Dron LiDAR de Ala Fija), Aplicación (Construcción, Medio Ambiente, Agricultura de Precisión, Cartografía de Corredores, Defensa) y Geografía (América del Norte, Europa, Asia-Pacífico) son los segmentos del Mercado de Drones LiDAR.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Escáneres Láser |

| Mecánico de 905 nm |

| MEMS de 905 nm |

| Fibra de 1550 nm |

| Sistemas de Navegación y Posicionamiento |

| Unidades de Medición Inercial |

| Cámaras |

| Módulos de Energía y Térmicos |

| Otros Componentes |

| Ala Rotatoria |

| Ala Fija |

| VTOL Híbrido |

| Muy Baja (≤120 m) |

| Baja (120-300 m) |

| Media (300-500 m) |

| Corto (<100 m) |

| Medio (100-500 m) |

| Largo (>500 m) |

| Venta de Hardware |

| LiDAR como Servicio Llave en Mano |

| Software de Análisis como Servicio |

| Construcción e Infraestructura |

| Medio Ambiente y Silvicultura |

| Agricultura de Precisión |

| Cartografía de Corredores (Carretera, Ferroviario, Tubería) |

| Minería y Canteras |

| Defensa y Seguridad |

| Gestión de Desastres y Seguros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Escáneres Láser | |

| Mecánico de 905 nm | ||

| MEMS de 905 nm | ||

| Fibra de 1550 nm | ||

| Sistemas de Navegación y Posicionamiento | ||

| Unidades de Medición Inercial | ||

| Cámaras | ||

| Módulos de Energía y Térmicos | ||

| Otros Componentes | ||

| Por Factor de Forma del Producto | Ala Rotatoria | |

| Ala Fija | ||

| VTOL Híbrido | ||

| Por Altitud de Operación | Muy Baja (≤120 m) | |

| Baja (120-300 m) | ||

| Media (300-500 m) | ||

| Por Alcance | Corto (<100 m) | |

| Medio (100-500 m) | ||

| Largo (>500 m) | ||

| Por Modelo de Servicio | Venta de Hardware | |

| LiDAR como Servicio Llave en Mano | ||

| Software de Análisis como Servicio | ||

| Por Aplicación | Construcción e Infraestructura | |

| Medio Ambiente y Silvicultura | ||

| Agricultura de Precisión | ||

| Cartografía de Corredores (Carretera, Ferroviario, Tubería) | ||

| Minería y Canteras | ||

| Defensa y Seguridad | ||

| Gestión de Desastres y Seguros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de drones LiDAR?

El mercado de drones LiDAR se situó en USD 299,73 millones en 2026 y se proyecta que alcance USD 724,66 millones en 2031.

¿Qué segmento de componentes crece más rápido?

Los sistemas de navegación y posicionamiento se están expandiendo a una CAGR del 21,1%, impulsados por la demanda de georreferenciación a nivel centimétrico.

¿Por qué son importantes los drones de menos de 250 g para la adopción de LiDAR?

Las reglas de categoría abierta europeas eximen a estos drones ligeros de la licencia de piloto, permitiendo una cartografía rápida y de bajo costo en áreas urbanas densas.

¿Cómo influyen las regulaciones de metano en la demanda?

Los mandatos de Super-Emisores de la Agencia de Protección Ambiental en América del Norte requieren la detección de fugas de 100 kg/h, lo que lleva a los operadores de petróleo y gas a desplegar vehículos aéreos no tripulados equipados con LiDAR.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico exhibe la trayectoria de crecimiento más pronunciada, respaldada por la escala manufacturera china y los programas de infraestructura de India.

¿Qué desafíos limitan un despliegue más amplio?

La certificación de interferencia electromagnética para láseres de alta potencia y las normas BVLOS fragmentadas en los estados de la ASEAN continúan ralentizando los plazos de implementación.

Última actualización de la página el: