Tamaño y Participación del Mercado de Robots Domésticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

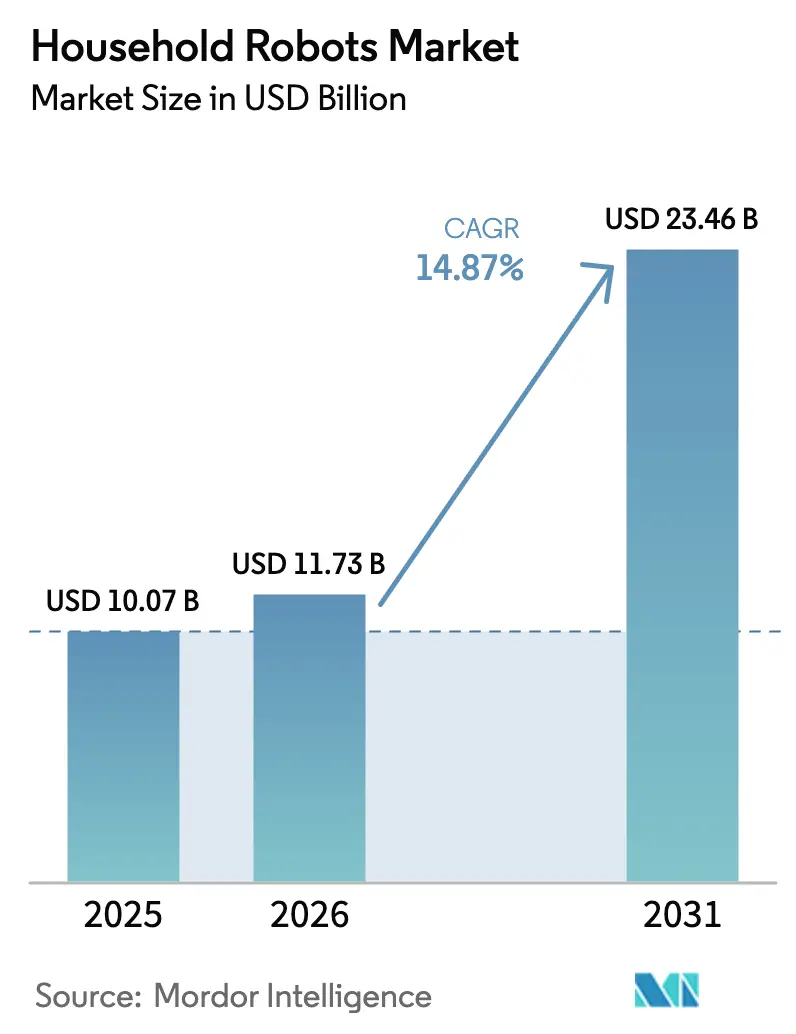

| Tamaño del Mercado (2026) | 11.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.87% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Domésticos por Mordor Intelligence

Se espera que el tamaño del mercado de robots domésticos aumente de USD 10,07 mil millones en 2025 a USD 11,73 mil millones en 2026 y alcance USD 23,46 mil millones en 2031, creciendo a una CAGR del 14,87% durante 2026-2031. La demanda sostenida de electrodomésticos que ahorran tiempo entre las familias con doble ingreso, el rápido envejecimiento de la población en las naciones desarrolladas y la integración en el ecosistema del hogar inteligente están impulsando el crecimiento. Los modelos de aspirado y fregado con probada trayectoria comercial siguen siendo la puerta de entrada a la categoría, aunque los robots sociales y de compañía están pasando de proyectos piloto a las estanterías del comercio minorista convencional. La deflación de costes en LiDAR, motores sin escobillas y baterías de iones de litio está reduciendo los precios de entrada sin mermar los márgenes, mientras que las referencias premium aprovechan la cartografía con inteligencia artificial, las bases de vaciado automático y el fregado con agua caliente para justificar precios más elevados. Por el lado de la oferta, los fabricantes chinos refuerzan la integración vertical en celdas de batería y el reciclaje de imanes de tierras raras, acelerando la difusión de características y acortando los ciclos de renovación de productos. Los vientos en contra macroeconómicos en torno al abastecimiento de elementos de tierras raras, así como las inquietudes de los consumidores sobre la privacidad de los datos, persisten, pero no superan a los factores estructurales que favorecen la adopción continua.

Conclusiones Clave del Informe

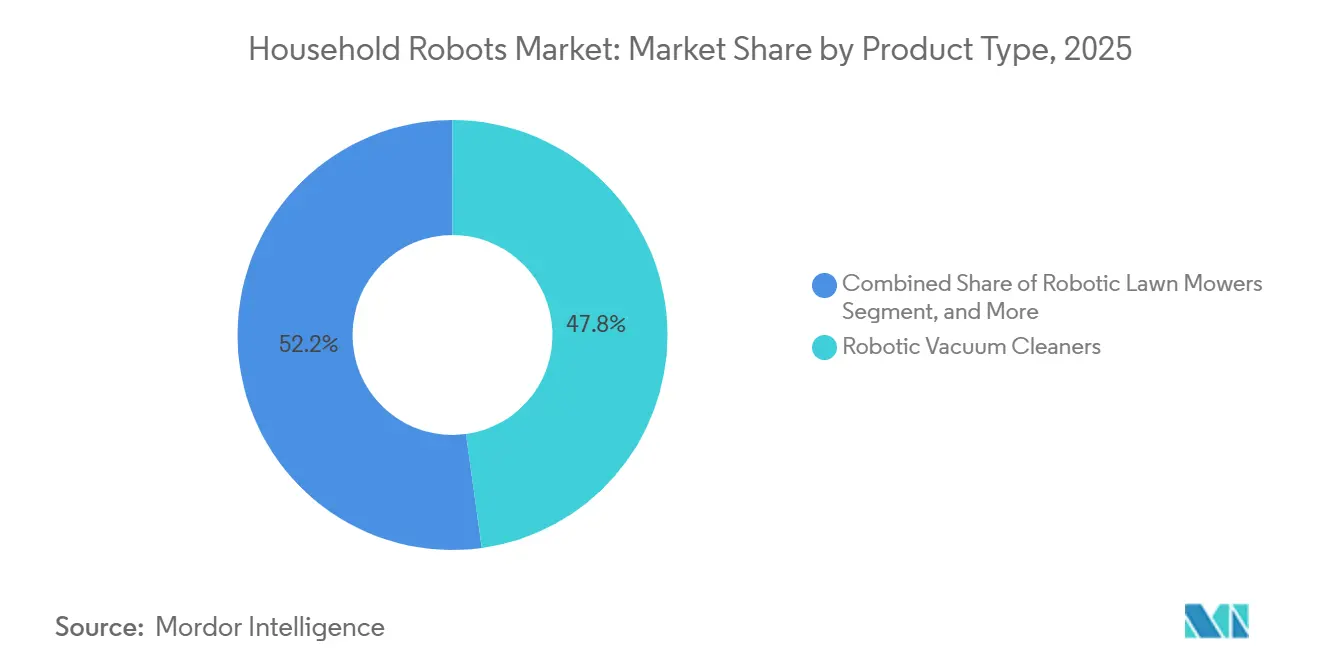

- Por tipo de producto, las aspiradoras robóticas lideraron con una cuota de ingresos del 47,83% en 2025, mientras que se proyecta que los robots de compañía y sociales se expandan a una CAGR del 16,31% hasta 2031.

- Por aplicación, el aspirado y fregado robótico representó el 54,79% de la demanda de 2025; se prevé que los casos de uso de compañía e interacción social crezcan a una CAGR del 17,02% hasta 2031.

- Por movilidad, las plataformas móviles captaron el 88,76% de los ingresos de 2025 y se espera que avancen a una CAGR del 14,96% hasta 2031.

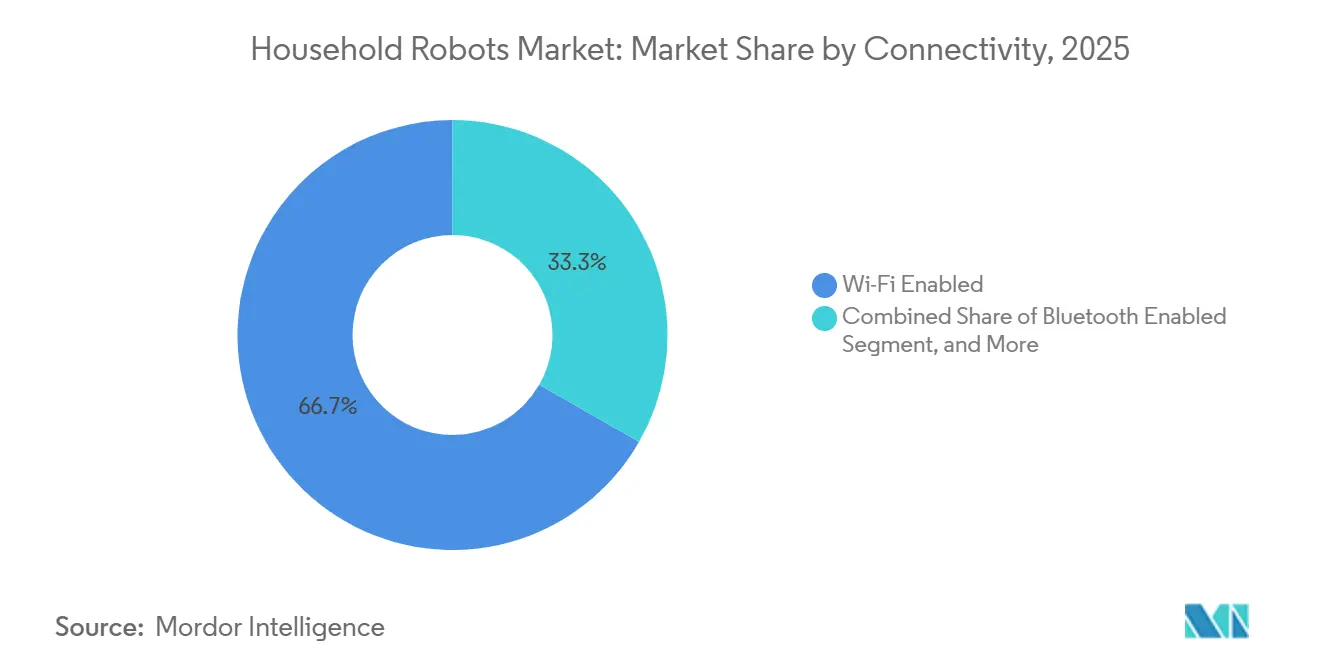

- Por conectividad, los modelos habilitados para Wi-Fi representaron el 66,73% de los envíos de 2025 y crecerán a un ritmo anual del 15,27%, superando a las alternativas Bluetooth y Zigbee.

- Por nivel de precio, la banda de USD 501-1.000 representó el 45,68% del volumen de unidades de 2025, aunque el segmento por encima de USD 1.000 está en camino de lograr un crecimiento anual del 15,86%.

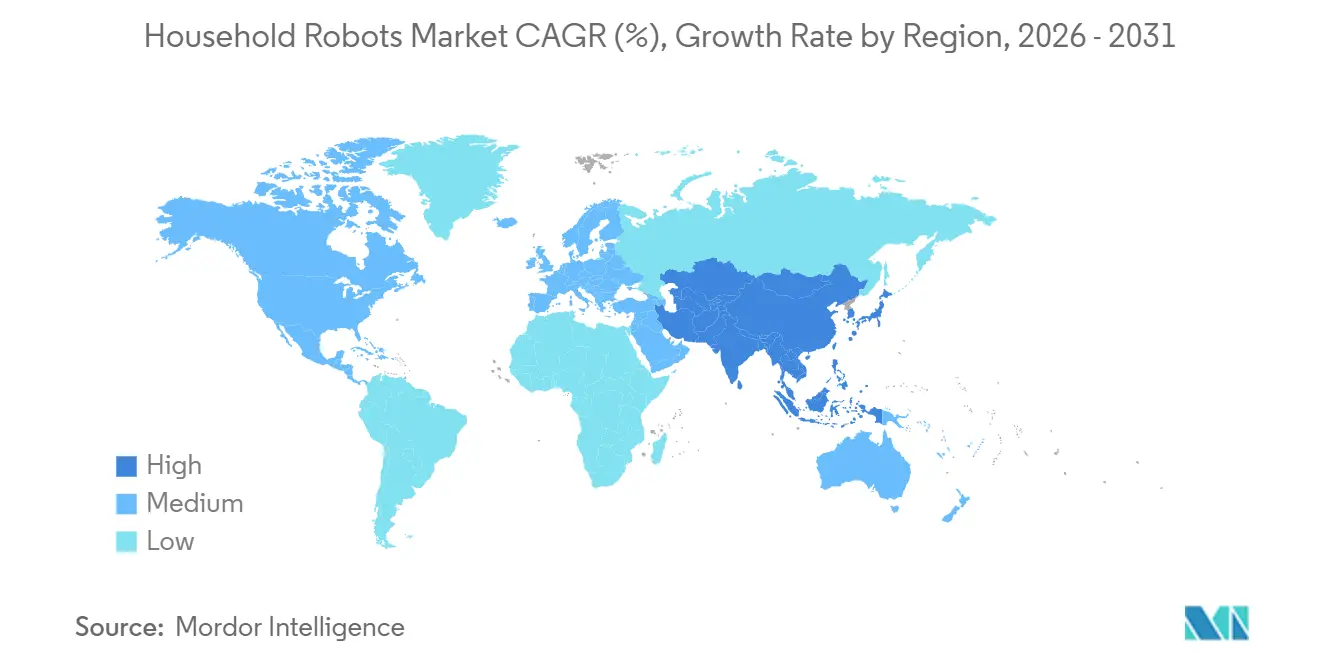

- Por geografía, Asia Pacífico generó el 38,64% de las ventas de 2025, mientras que Oriente Medio está posicionado para la expansión regional más rápida con una CAGR del 16,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Robots Domésticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las Inversiones en I+D y Ampliación del Rango de Aplicaciones | +3.2% | Global con enfoque en China, Estados Unidos, Japón | Mediano plazo (2-4 años) |

| Rápida Urbanización y Aumento de los Hogares con Doble Ingreso | +2.8% | Núcleo de Asia Pacífico, con expansión hacia Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Reducción de Precios de Sensores y Tecnologías de Baterías | +2.5% | Global, beneficios de costes centrados en Asia Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de los Ecosistemas de Hogar Inteligente e Interoperabilidad del IoT | +2.3% | América del Norte y Europa, con expansión hacia las ciudades de Asia Pacífico | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Robótica de Atención a Personas Mayores en Países Seleccionados | +1.9% | Japón, Corea del Sur, estados seleccionados de la UE | Largo plazo (≥ 4 años) |

| Surgimiento de Precios por Suscripción de Robot como Servicio | +1.4% | Pilotos en América del Norte y Europa, adopción gradual en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Inversiones en I+D y Ampliación del Rango de Aplicaciones

El gasto global en investigación está virando hacia la manipulación diestra más allá de la limpieza de suelos. El índice de referencia BEHAVIOR 2025 de la Universidad de Stanford mostró solo un 38% de finalización en 1.000 tareas domésticas, lo que pone de relieve el potencial sin explotar en el doblado de ropa, la carga de lavavajillas y la asistencia a residentes con movilidad reducida. El Ministerio de Industria y Tecnología de la Información de China destinó CNY 10.000 millones (USD 1.400 millones) en 2025 para la I+D de robots humanoides con enfoque doméstico. Japón amplió su subsidio de atención a largo plazo para cubrir el 50% de los costes de robots elegibles, catalizando la adopción en residencias privadas. Google DeepMind lanzó las API de Gemini Robotics en 2025, permitiendo la planificación de tareas en lenguaje natural en plataformas de terceros.[1]Google DeepMind, "API de Gemini Robotics," deepmind.google Estas iniciativas amplían el mercado de robots domésticos al transformar aspiradoras de una sola función en asistentes domésticos multitarea.

Rápida Urbanización y Aumento de los Hogares con Doble Ingreso

La densidad urbana y la evolución de las estructuras familiares aumentan la disposición a automatizar las tareas del hogar. Los datos de las Naciones Unidas sitúan la proporción urbana global en el 57% en 2024, con Asia creciendo más rápidamente.[2]UN DESA, "Perspectivas de Urbanización Mundial 2024," un.org Las encuestas sobre uso del tiempo muestran que las familias estadounidenses con doble ingreso dedican ahora menos de 4 horas semanales a las tareas del hogar, lo que refuerza la demanda de dispositivos autónomos. Las marcas nacionales en China registraron un crecimiento de las ventas de robots domésticos superior al 20% en 2025, evidenciando el aumento del poder adquisitivo local. En Dubái, la penetración alcanzó el 23% frente a una línea de base global del 12%, lo que refleja una fuerte adopción por parte de los expatriados. Estas realidades demográficas garantizan un crecimiento resiliente de las unidades para el mercado de robots domésticos.

Reducción de Precios de Sensores y Tecnologías de Baterías

La deflación de componentes permite que los modelos de gama media hereden características premium. Los sensores de profundidad de tiempo de vuelo cayeron de USD 12 en 2022 a USD 4,5 en 2025. Los paquetes de baterías de iones de litio cayeron a USD 115 por kWh en 2024, manteniendo tiempos de funcionamiento de 90 minutos en robots por debajo de USD 600. La microbatería de estado sólido de TDK triplica la densidad de energía con un peso similar, reduciendo el riesgo de incendio en entornos residenciales. Los programas europeos de reciclaje de imanes redujeron los costes de los motores sin escobillas en un 18% entre 2023 y 2025. Los menores costes de materiales permiten a los proveedores penetrar en mercados sensibles al precio sin sacrificar los márgenes brutos.

Crecimiento de los Ecosistemas de Hogar Inteligente e Interoperabilidad del IoT

Los robots domésticos son ahora nodos integrales dentro de las arquitecturas de automatización del hogar completo. La Alianza de Estándares de Conectividad lanzó Matter 1.0 en 2024, simplificando el emparejamiento de dispositivos de múltiples marcas. La norma IEEE 2951-2025 estableció criterios de ciberseguridad de referencia, elevando la confianza del consumidor. Samsung SmartThings y Apple HomeKit aprobaron 47 y 38 modelos de robots respectivamente en 2025. La compatibilidad con asistentes de voz alcanzó el 82% de los robots Wi-Fi enviados en 2025, impulsando el compromiso diario a medida que los usuarios emiten comandos de limpieza detallados. El bloqueo en el ecosistema eleva los costes de cambio y sostendrá los precios de venta promedio premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de Compra Inicial para Modelos Avanzados | -1.8% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad y Privacidad entre los Consumidores | -1.5% | América del Norte y Europa, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para Imanes Permanentes de Tierras Raras | -1.2% | Global, con fuerte exposición a China | Mediano plazo (2-4 años) |

| Falta de un Marco Regulatorio Estandarizado para Robots Domésticos | -0.9% | Mundial, normas fragmentadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Compra Inicial para Modelos Avanzados

Los robots premium por encima de USD 1.000 siguen estando fuera del alcance de los hogares con ingresos medios en India, Brasil e Indonesia, donde los presupuestos discrecionales para electrodomésticos rondan los USD 400 anuales.[3]Banco Mundial, "Base de Datos de Consumo Global," datatopics.worldbank.org Las baterías de repuesto con precios de USD 80-150 y los conjuntos de motores a USD 120-200 añaden costes de ciclo de vida que frenan las compras repetidas. Los hogares estadounidenses con ingresos inferiores a USD 50.000 muestran una tasa de conversión de compra del nueve por ciento a pesar del alto interés. Los modelos chinos por debajo de USD 250 registran tasas de devolución del 32% debido a deficiencias básicas de navegación, lo que erosiona aún más la confianza en la categoría. Hasta que las opciones de financiación maduren o los costes de materiales caigan aún más, la adopción masiva en las regiones de menores ingresos se retrasa.

Preocupaciones de Seguridad y Privacidad entre los Consumidores

Las brechas de alto perfil erosionan la confianza en los robots equipados con cámaras. La Comisión Federal de Comercio de Estados Unidos sancionó a la división Ring de Amazon en 2023 por acceso no autorizado a vídeo, aumentando la alerta de los consumidores. Un exploit de Bluetooth de diciembre de 2024 que afectó a 1,2 millones de unidades Ecovacs Deebot provocó una retirada de firmware. La Ley de Resiliencia Cibernética de Europa ahora exige una cobertura de parches de 5 años, lo que infla los costes de cumplimiento hasta en un 12%.[4]Comisión Europea, "Ley de Resiliencia Cibernética," ec.europa.eu Los incidentes físicos, como una quemadura leve en Corea del Sur en 2024, reciben una cobertura mediática desproporcionada. Los fabricantes que ofrecen procesamiento solo local registran pérdidas de precisión de inteligencia artificial del 12-18%, lo que ilustra un dilema persistente entre rendimiento y privacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Robots de Compañía Superan a los Dispositivos de Limpieza

Las aspiradoras robóticas generaron el 47,83% de los ingresos de 2025 para la cuota del mercado de robots domésticos, aunque se proyecta que los robots de compañía y sociales crezcan a una CAGR del 16,31% hasta 2031. El crecimiento refleja el compromiso cognitivo avanzado, la detección de caídas y los recordatorios de medicación que atraen a las poblaciones envejecidas en Japón y Corea del Sur. Las tasas de compromiso diario del 90% para los pilotos de ElliQ entre personas mayores validan la preparación comercial.[5]Intuition Robotics, "Datos de Compromiso de ElliQ," elliq.com Los proveedores chinos Roborock, Ecovacs y Dreame captaron el 62% de los envíos en 2025 mediante precios agresivos, confirmando que el hardware de aspiradoras se está convirtiendo en un producto básico. Los cortacéspedes y limpiadores de piscinas siguen siendo un nicho con el 18% del volumen, pero se benefician de la escasez de mano de obra y el aumento de los salarios en los suburbios de América del Norte y Europa. Las unidades de corte premium equipadas con GPS RTK eliminan los cables perimetrales, ampliando el segmento de jardines accesibles.

Una segunda ola de funcionalidad ya es visible en las solicitudes de patentes relacionadas con el doblado de ropa, la carga de lavavajillas y la manipulación de objetos frágiles. Dyson, Samsung y el Instituto de Investigación de Toyota lideran las solicitudes de pinzas multidedo, lo que sugiere que los robots pronto pasarán de herramientas de una sola tarea a asistentes domésticos integrales. Los proveedores que dominen la detección táctil capturarán ingresos desproporcionados una vez que la manipulación cruce los umbrales de coste-rendimiento aceptables para los consumidores convencionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Compañía se Dispara a Medida que se Intensifica la Epidemia de Soledad

El aspirado y fregado dominó el 54,79% de la demanda de 2025, aunque los casos de uso de compañía e interacción social crecerán a un ritmo del 17,02% anual. El Cirujano General de Estados Unidos identificó la soledad como una crisis de salud pública en 2024, abriendo canales de reembolso que subvencionan los robots de compañía para personas mayores. Los pilotos de Medicare Advantage que cubren los alquileres de ElliQ marcan una primera inflexión. Los robots cortacéspedes se dirigen a 38 millones de hogares estadounidenses con jardines grandes; la penetración está limitada por las normas de supervisión a nivel estatal que restringen el funcionamiento nocturno. La limpieza de piscinas sigue concentrada en California, Florida, Texas y Australia, donde los elevados costes de productos químicos y mano de obra justifican la propiedad robótica.

La validación clínica impulsa la siguiente curva de adopción. Un estudio de Stanford de 2024 registró una reducción del 28% en la soledad entre personas mayores que utilizan robots sociales, igualando los resultados de la terapia de grupo. Los modelos de aspiradora robótica que combinan limpieza en seco y húmedo representan ahora el 41% de las compras, lo que muestra que los usuarios prefieren consolidar las tareas en una sola pasada. Características como la esterilización UV-C en los limpiadores de piscinas reducen el uso de productos químicos, lo que atrae a los compradores con conciencia medioambiental. Los robots limpiadores de ventanas y canalones siguen siendo experimentales con menos del 2% de cuota, pero las patentes en estos ámbitos aumentaron un 34% en 2024, lo que indica una larga cola emergente de aplicaciones de nicho.

Por Movilidad: La Navegación Autónoma Domina Mientras los Modelos Estacionarios se Estancan

Los robots móviles generaron el 88,76% de los ingresos de 2025 y mantendrán un crecimiento del 14,96% a medida que los costes de cartografía caigan y las baterías de estado sólido aumenten la autonomía. Las cámaras de luz estructurada y los sensores LiDAR se venden ahora por menos de USD 6 por unidad, reduciendo los incidentes de colisión en dos tercios en comparación con los modelos de 2023. El tamaño del mercado de robots domésticos para plataformas móviles seguirá expandiéndose a medida que los efectos de red permitan a las unidades funcionar también como patrullas de seguridad o monitores de calidad del aire, maximizando el retorno de la inversión para el propietario.

Los robots estacionarios enfrentan presión de comoditización con diferenciación limitada. Los limpiadores de ventanas por debajo de USD 200 presentan alta rotación, y los asistentes de encimera no pueden recorrer distribuciones de varios niveles. Los nichos comerciales, incluidos los recepcionistas de vestíbulos de hoteles y las unidades de desinfección en comercios minoristas, ofrecen cierto refugio, pero no compensan el estancamiento residencial. Los avances en los algoritmos SLAM prometen una cobertura doméstica de mayor área una vez que las baterías de estado sólido tripliquen la densidad de energía actual para 2027.

Por Conectividad: Los Protocolos Wi-Fi Consolidan el Bloqueo en el Ecosistema

Los modelos habilitados para Wi-Fi captaron el 66,73% de los envíos globales en 2025 y crecerán un 15,27% anual a medida que la adopción del protocolo Matter aumente. Los hogares esperan cada vez más que los robots reciban actualizaciones inalámbricas y se integren con los asistentes de voz. El cumplimiento de la norma IEEE 2951-2025 elevó los costes de los módulos Wi-Fi en USD 2,8, pero redujo las probabilidades de brechas y la carga de atención al cliente.

Los modelos Bluetooth sirven a los segmentos de presupuesto, aunque sufren limitaciones de alcance que restringen el control fuera del sitio. ZigBee reclama un nicho del 2% entre los entusiastas que buscan redes de malla de bajo consumo, aunque los costes del concentrador limitan la adopción masiva. Los modelos sin conexión están disminuyendo a un ritmo del 3% anual, pero podrían encontrar nueva vida con módulos 4G LTE en mercados que carecen de banda ancha fija.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Precio: El Segmento Premium se Acelera a Medida que la Agrupación de Características Justifica la Venta Ascendente

La banda de USD 501-1.000 representó el 45,68% del volumen de unidades de 2025, aunque los modelos por encima de USD 1.000 se expandirán un 15,86% anual. Las bases de vaciado automático elevan los precios de venta promedio en USD 180-250, pero reducen la intervención del usuario de semanal a mensual. El reconocimiento de obstáculos mediante inteligencia artificial alcanzó una precisión del 94% en residuos de mascotas y cables, un avance que reduce las devoluciones y aumenta la fidelidad a la marca.

El fregado con agua caliente a 60 °C elimina bacterias, atrayendo a compradores centrados en la higiene en Japón y Corea del Sur. Las unidades de entrada por debajo de USD 500 añaden control mediante aplicación, pero mantienen la navegación por golpe y giro, cubriendo solo el 62% del área del suelo por ciclo, lo que limita las actualizaciones futuras a menos que aumente la sofisticación del hardware.

Análisis Geográfico

Asia Pacífico produjo el 38,64% de las ventas de 2025 para el mercado de robots domésticos, impulsado por la producción de 18,2 millones de unidades de China y la demanda de atención a personas mayores respaldada por subsidios en Japón. La cadena de suministro verticalmente integrada de China en celdas de batería, motores y sensores LiDAR reduce el coste de materiales y acelera la difusión de características hacia las referencias de gama media. El subsidio del Ministerio de Salud de Japón cubre el 60% de los costes de robots aprobados hasta JPY 1 millón (USD 6.700), impulsando la adopción doméstica tras la validación de la eficacia en pilotos institucionales.

América del Norte contribuyó con el 28% de los ingresos de 2025. Los ciclos de reemplazo se acortaron a 3-4 años a medida que los primeros adoptantes actualizaron a modelos con bases de vaciado automático y visión de inteligencia artificial. Los proveedores premium pivotan hacia suscripciones de Robot como Servicio que distribuyen los costes en el tiempo y aumentan el valor de vida útil. Europa representó el 22% de la demanda de 2025, con Alemania, Francia y el Reino Unido aplicando estrictos límites de potencia en espera por debajo de 0,5 vatios. La Directiva de Ecodiseño de la UE alarga la vida útil de los productos a 7 años, elevando el coste inicial de materiales, pero atrayendo a compradores con conciencia de sostenibilidad.

Oriente Medio registrará una CAGR del 16,06% hasta 2031, la más rápida del mundo. Los Emiratos Árabes Unidos y Arabia Saudita integran electrodomésticos habilitados para IoT en nuevas comunidades planificadas financiadas por inversiones de fondos soberanos. La cuota del 12% de América del Sur está limitada por aranceles de importación del 18-35%, que inflan los precios minoristas y reducen el grupo de compradores a hogares urbanos de ingresos altos. África sigue siendo incipiente, aunque Sudáfrica, Nigeria y Kenia muestran una penetración creciente a medida que los modelos por debajo de USD 250 llegan a compradores aspiracionales y la cobertura de banda ancha se amplía.

Panorama Competitivo

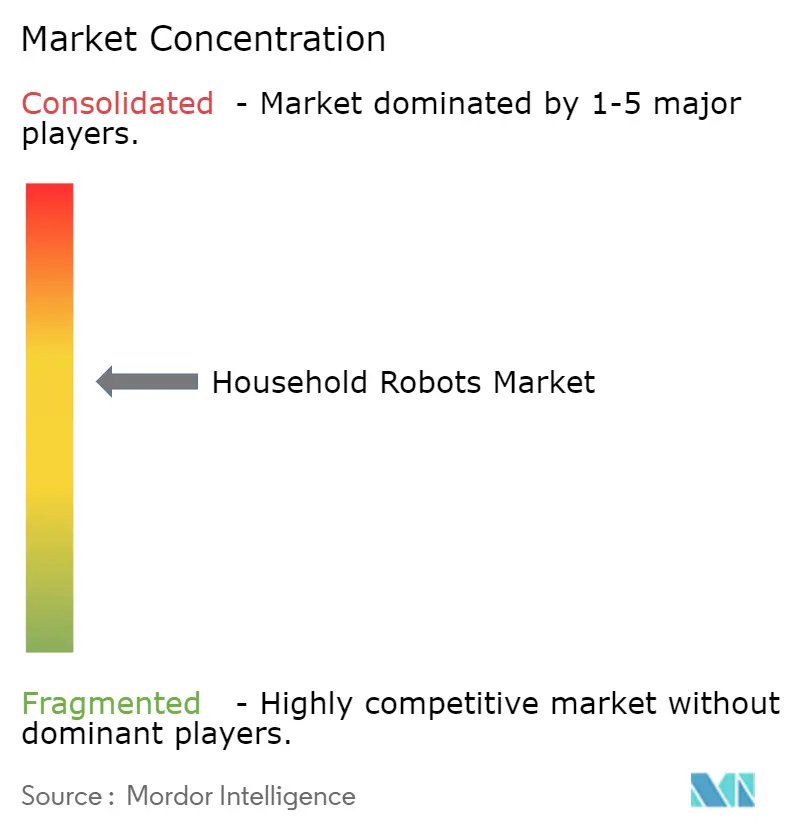

El mercado de robots domésticos está moderadamente concentrado, con los cinco principales actores representando el 52% de los ingresos de 2025. Roborock, Ecovacs y Dreame aprovechan la integración vertical para superar a los competidores en un 20-30% mientras igualan las características, lo que obliga a iRobot a centrarse en la navegación premium con inteligencia artificial y los servicios de suscripción. Husqvarna y Maytronics lideran las aplicaciones de jardín y piscina, pero la expansión entre categorías está borrando los silos históricos. Samsung y LG integran robots en amplios ecosistemas de hogar inteligente para asegurar ingresos recurrentes por servicios.

Las solicitudes de patentes para tareas de manipulación aumentaron un 41% en 2024, lideradas por Dyson, Samsung y el Instituto de Investigación de Toyota, presagiando un giro más allá de la limpieza. Los disruptores como Standard Bots ofrecen suscripciones de USD 99 al mes que incluyen hardware, actualizaciones y servicio en el sitio, imitando la economía del software como servicio y elevando los múltiplos de valoración. Agility Robotics pilota plataformas humanoides multipropósito, amenazando a los dispositivos de función única después de 2028 una vez que la economía unitaria converja. La velocidad de cumplimiento difiere por región: las certificaciones UL de Estados Unidos se completan en 3-4 meses, mientras que el marcado CE europeo tarda hasta 9 meses, lo que otorga a los pioneros un acceso acelerado en mercados seleccionados. Doce marcas abandonaron el segmento de aspiradoras por debajo de USD 400 en 2024 a medida que la compresión de márgenes se intensificó, señalando una consolidación inminente.

Líderes de la Industria de Robots Domésticos

iRobot Corporation

Neato Robotics Inc.

Samsung Electronics Co. Ltd

Panasonic Holdings Corporation

Ecovacs Robotics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Roborock abrió una fábrica en Vietnam por USD 85 millones con capacidad para 2,5 millones de unidades para diversificar las cadenas de suministro.

- Octubre de 2025: Samsung extendió la integración de SmartThings Energy a ocho nuevos mercados, reduciendo los costes de electricidad de limpieza hasta en un 35%.

- Septiembre de 2025: Ecovacs lanzó un piloto de Robot como Servicio a CNY 199 (USD 28) al mes, asegurando 12.000 suscriptores en un trimestre.

- Agosto de 2025: Husqvarna obtuvo la aprobación de la FCC de Estados Unidos para su Automower 450X EPOS conectado a 5G antes de su lanzamiento a USD 3.799 en 2026.

Alcance del Informe Global del Mercado de Robots Domésticos

Los robots domésticos son dispositivos autónomos capaces de limpiar el suelo, la piscina, las ventanas y los jardines sin intervención humana. Los robots domésticos, como las aspiradoras robóticas, se utilizan en propiedades residenciales. El estudio rastrea las tendencias de demanda de robots domésticos en varios segmentos del mercado, incluidas las áreas de aplicación y la geografía.

El Informe del Mercado de Robots Domésticos está segmentado por Tipo de Producto (Aspiradoras Robóticas, Cortacéspedes Robóticos, Limpiadores de Piscinas Robóticos, Robots de Compañía y Sociales, Otros Tipos de Productos), Aplicación (Aspirado y Fregado Robótico, Corte de Césped, Limpieza de Piscinas, Compañía y Otras Aplicaciones), Movilidad (Robots Estacionarios, Robots Móviles), Conectividad (Habilitado para Wi-Fi, Habilitado para Bluetooth, ZigBee y Otros Protocolos, Robots Sin Conexión), Nivel de Precio (Por debajo de USD 500, USD 501-1.000, Por encima de USD 1.000) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Aspiradoras Robóticas |

| Cortacéspedes Robóticos |

| Limpiadores de Piscinas Robóticos |

| Robots de Compañía y Sociales |

| Otros Tipos de Productos |

| Aspirado y Fregado Robótico |

| Corte de Césped |

| Limpieza de Piscinas |

| Compañía y Otras Aplicaciones |

| Robots Estacionarios |

| Robots Móviles |

| Habilitado para Wi-Fi |

| Habilitado para Bluetooth |

| ZigBee y Otros Protocolos |

| Robots Sin Conexión |

| Por debajo de USD 500 |

| USD 501 - 1.000 |

| Por encima de USD 1.000 |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Aspiradoras Robóticas | |

| Cortacéspedes Robóticos | ||

| Limpiadores de Piscinas Robóticos | ||

| Robots de Compañía y Sociales | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Aspirado y Fregado Robótico | |

| Corte de Césped | ||

| Limpieza de Piscinas | ||

| Compañía y Otras Aplicaciones | ||

| Por Movilidad | Robots Estacionarios | |

| Robots Móviles | ||

| Por Conectividad | Habilitado para Wi-Fi | |

| Habilitado para Bluetooth | ||

| ZigBee y Otros Protocolos | ||

| Robots Sin Conexión | ||

| Por Nivel de Precio | Por debajo de USD 500 | |

| USD 501 - 1.000 | ||

| Por encima de USD 1.000 | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de robots domésticos?

El tamaño del mercado de robots domésticos es de USD 11,73 mil millones en 2026 y se prevé que alcance USD 23,46 mil millones en 2031.

¿A qué velocidad está creciendo el mercado de robots domésticos?

El mercado se está expandiendo a una CAGR del 14,87% hasta 2031, impulsado por los hogares con doble ingreso, el envejecimiento de la población y la integración en el hogar inteligente.

¿Qué segmento está creciendo más rápido dentro de los robots domésticos?

Los robots de compañía y sociales muestran el crecimiento más rápido, proyectado a una CAGR del 16,31% entre 2026 y 2031 debido a la creciente demanda de atención a personas mayores y compromiso emocional.

¿Por qué se prefieren los robots domésticos habilitados para Wi-Fi?

Los modelos Wi-Fi se integran con los asistentes de voz y reciben actualizaciones inalámbricas, captando el 66,73% de los envíos de 2025 y creciendo a un ritmo anual del 15,27%.

¿Qué región registrará el mayor crecimiento?

Se espera que Oriente Medio lidere el crecimiento regional con una CAGR del 16,06% hasta 2031, respaldado por inversiones en ciudades inteligentes y la demanda de automatización del hogar de lujo.

¿Qué desafíos limitan la adopción en los mercados emergentes?

Los precios iniciales elevados por encima de USD 1.000 y las opciones de financiación limitadas frenan la penetración entre los hogares de ingresos medios en India, Brasil e Indonesia.

Última actualización de la página el: