Tamaño y Participación del Mercado de Reguladores de Tensión de Distribución

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

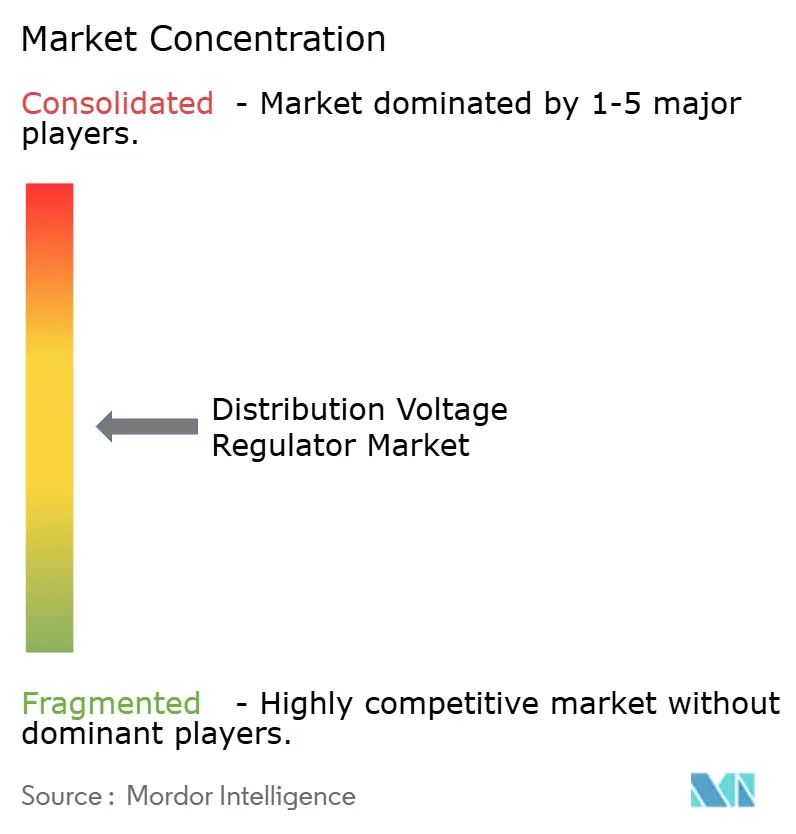

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reguladores de Tensión de Distribución por Mordor Intelligence

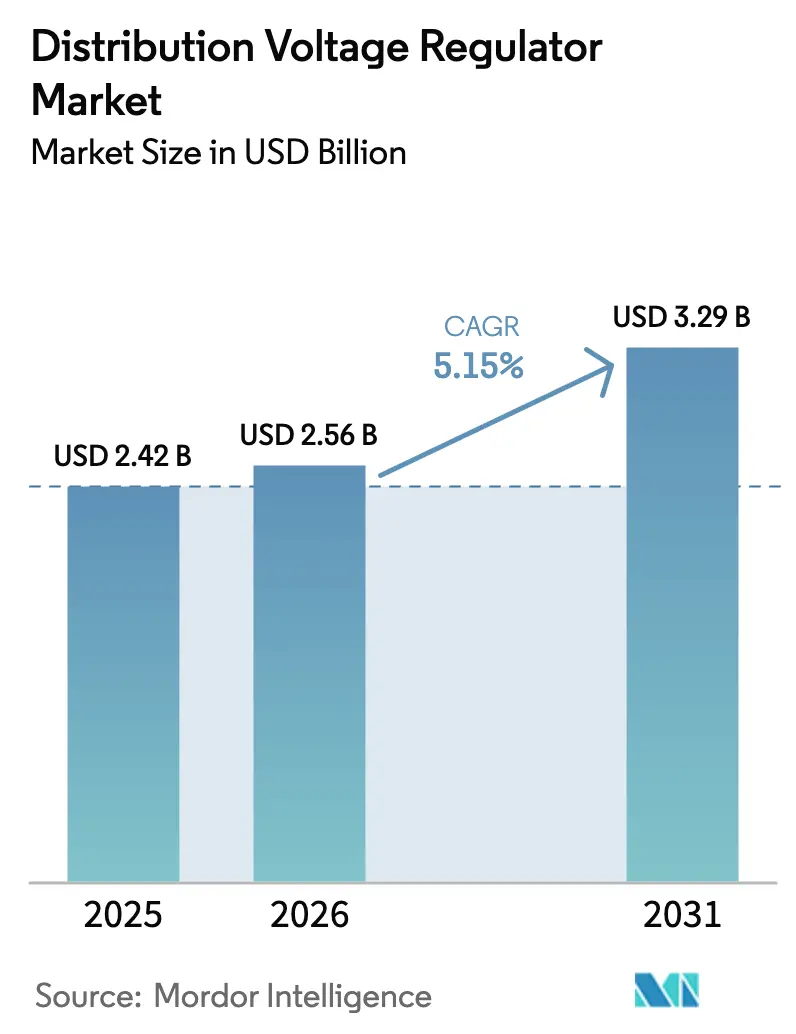

Se espera que el tamaño del Mercado de Reguladores de Tensión de Distribución aumente de USD 2,42 mil millones en 2025 a USD 2,56 mil millones en 2026 y alcance USD 3,29 mil millones en 2031, creciendo a una CAGR del 5,15% durante 2026-2031.

Se está produciendo un cambio estructural a medida que los operadores de red reemplazan la gestión reactiva de activos por el control predictivo de tensión para absorber clústeres de centros de datos a hiperescala, concentradores de carga rápida para vehículos eléctricos y adiciones de energías renovables a escala de gigavatios. Asia-Pacífico impulsa tanto la escala como el impulso, impulsado por la modernización de la Red Estatal de China y los mandatos de la Autoridad Central de Electricidad de India, mientras que las unidades de alta tensión (más de 40 kV) emergen como un nicho premium porque los enlaces HVDC de energía eólica marina requieren soporte de tensión en las interfaces de transmisión-distribución.[1]ISO New England, "Plan Regional del Sistema 2025," iso-ne.com Los reguladores automáticos e inteligentes dominan las nuevas instalaciones a medida que las empresas de servicios públicos incorporan dispositivos compatibles con SCADA que ejecutan cambios de toma en milisegundos y transmiten diagnósticos a plataformas ADMS en la nube.[2]Eaton, "Eaton inicia la producción en su instalación de fabricación de Texas recientemente ampliada," eaton.com La convergencia de las normas de ciberseguridad y contenido nacional está inclinando las adquisiciones hacia proveedores con presencia de fabricación regional, evidenciada por las recientes ampliaciones de capacidad en Texas y Tennessee. Simultáneamente, el cobre a USD 12.758 por tonelada y las fluctuaciones en el suministro de carburo de silicio están comprimiendo los márgenes, lo que empuja a los proveedores hacia plataformas híbridas de STATCOM-regulador que consolidan la compensación reactiva y el ajuste de tensión en una sola carcasa.[3]KME, "Precios de Metales," kme.com

Conclusiones Clave del Informe

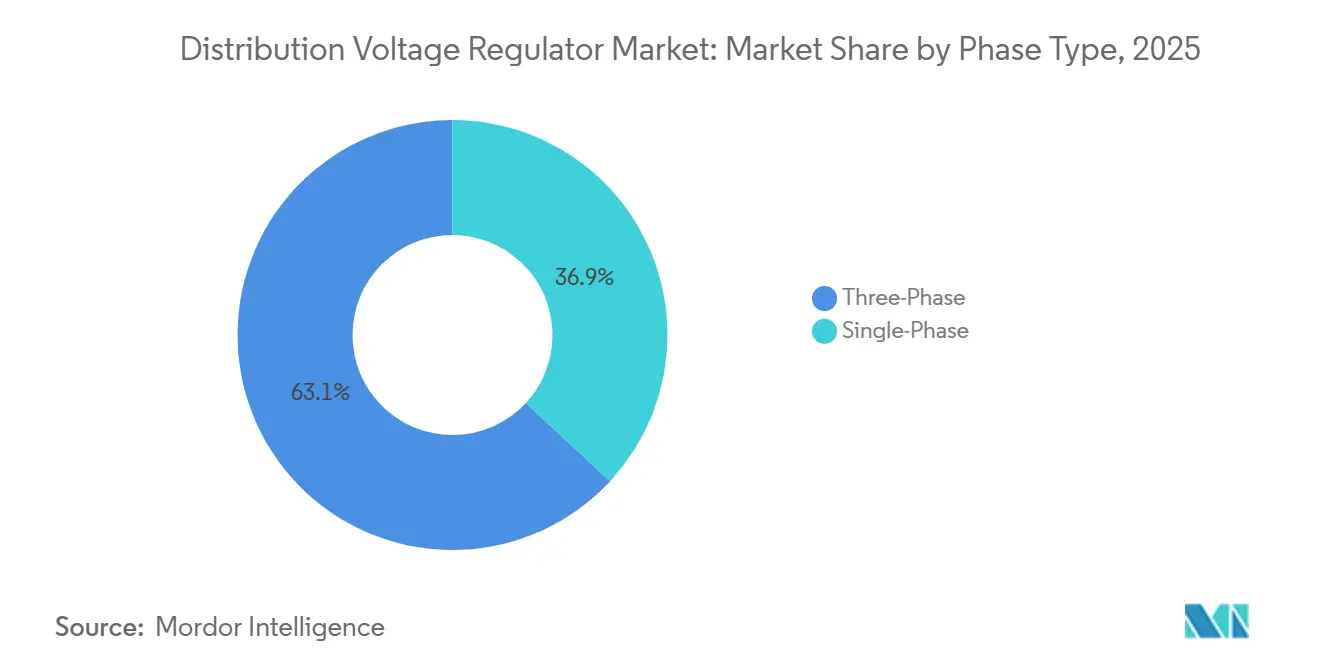

- Por tipo de fase, los reguladores trifásicos representaron el 63,1% de la participación del mercado de reguladores de tensión de distribución en 2025, mientras que se proyecta que las unidades monofásicas avancen a una CAGR del 7,2% hasta 2031.

- Por montaje, las unidades montadas en poste representaron el 54,5% de los despliegues de 2025, pero se prevé que las instalaciones montadas en subestación se expandan a una CAGR del 7,6%, lo que refleja un cambio hacia el control de tensión centralizado y ciberseguro.

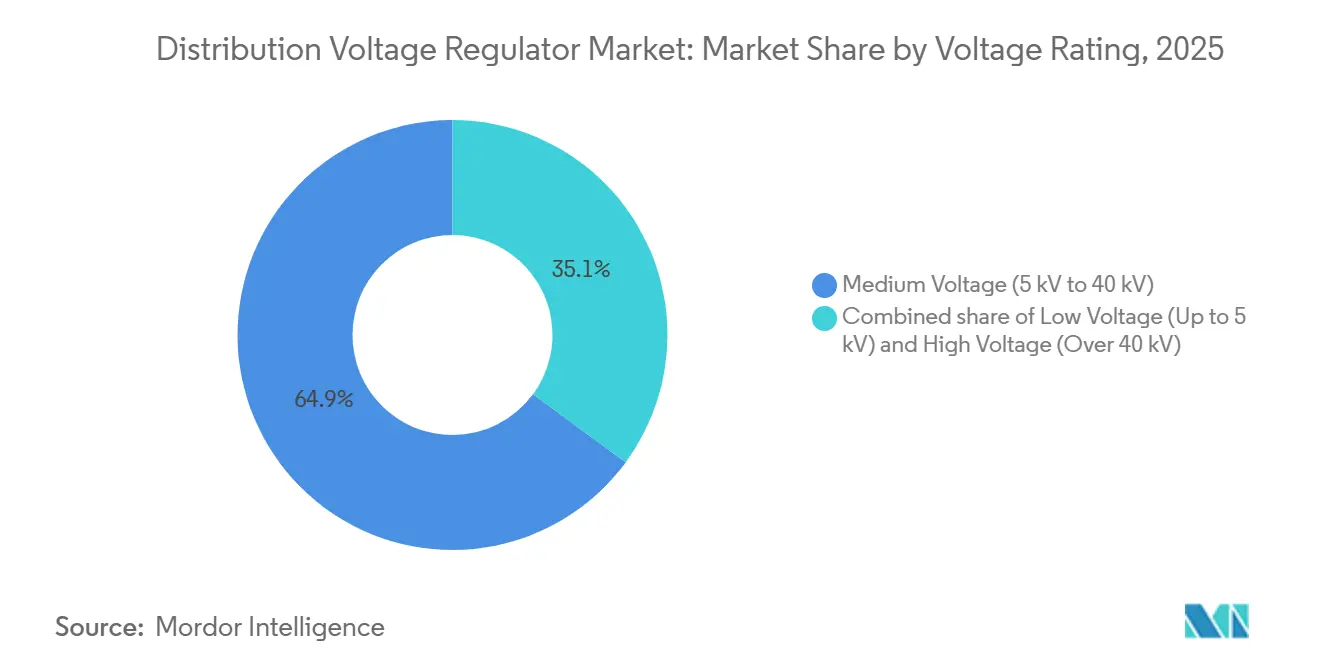

- Por clasificación de tensión, los dispositivos de media tensión retuvieron el 64,9% del tamaño del mercado de reguladores de tensión de distribución en 2025, aunque se prevé que los reguladores de alta tensión crezcan más rápido a una CAGR del 7,9% impulsados por las interconexiones de energía eólica marina.

- Por tipo de control, los reguladores automáticos e inteligentes capturaron una participación del 65,3% en 2025 y están preparados para una CAGR del 5,7% hasta 2031 a medida que las empresas de servicios públicos se orientan hacia la funcionalidad definida por firmware.

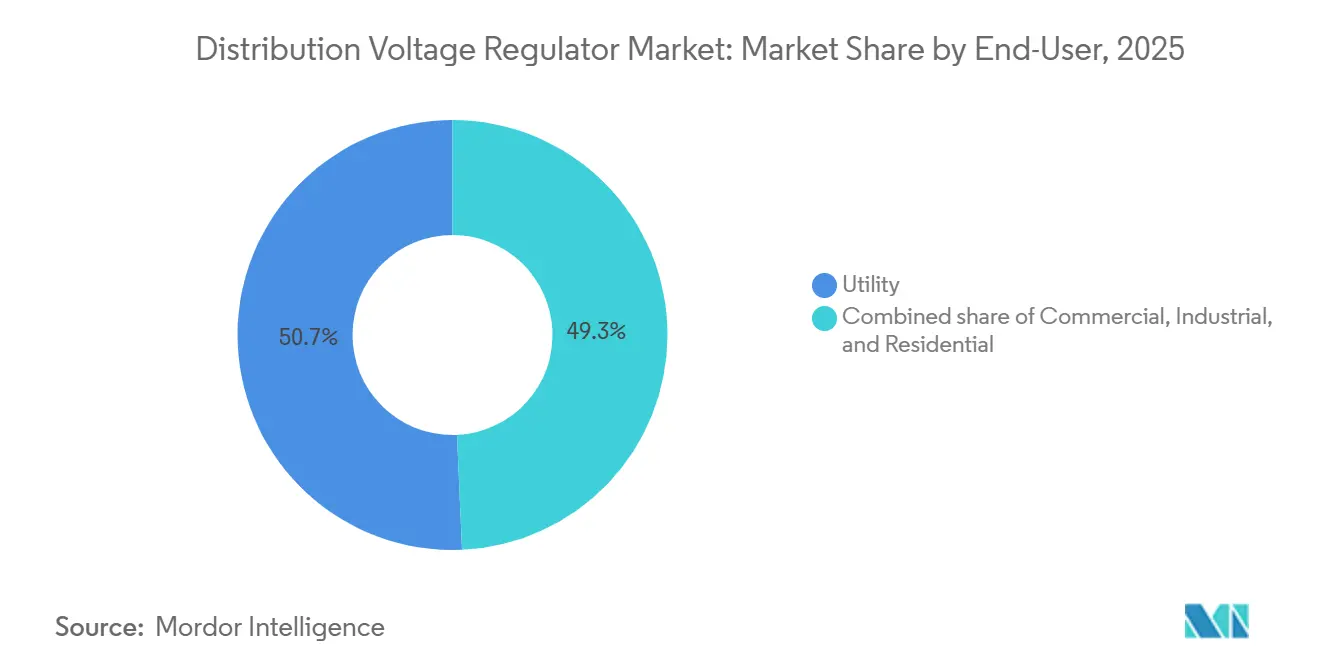

- Por usuario final, las empresas de servicios públicos representaron el 50,7% de la demanda de 2025, expandiéndose a una CAGR del 5,9% a medida que los presupuestos de automatización de alimentadores aumentan bajo los mandatos de continuidad de operación de los recursos de energía distribuida.

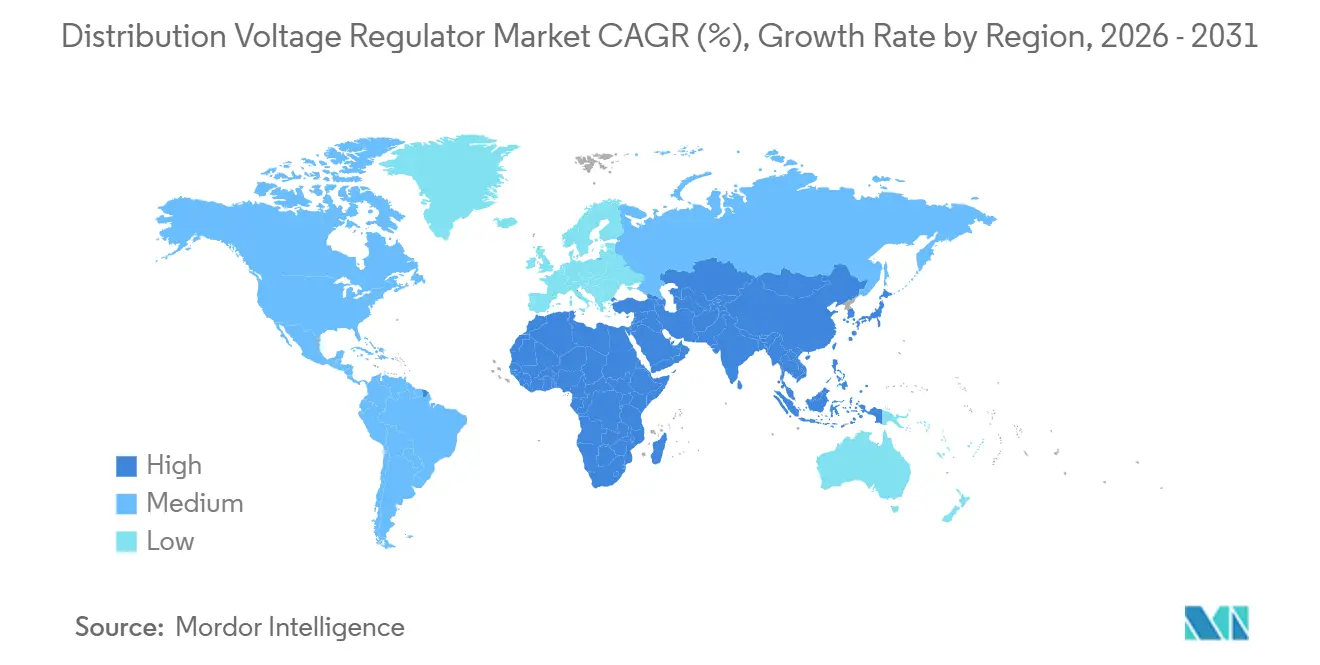

- Por geografía, Asia-Pacífico representó el 43,0% de los ingresos de 2025 y se proyecta que mantenga el liderazgo con una CAGR del 5,7% impulsada por los programas de modernización de redes de China e India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reguladores de Tensión de Distribución

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de redes inteligentes y automatización de alimentadores | +1.2% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Presión por penetración de energías renovables | +1.4% | Europa (energía eólica marina), Asia-Pacífico (solar), América del Norte (fotovoltaica de servicios públicos) | Largo plazo (≥ 4 años) |

| Demanda de calidad de energía de centros de datos | +0.9% | EE. UU., Irlanda, Países Bajos, Singapur, India | Corto plazo (≤ 2 años) |

| Auge de los concentradores de carga rápida para vehículos eléctricos | +0.7% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Alimentadores autocurativos optimizados por inteligencia artificial | +0.5% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Mandatos emergentes de continuidad de operación de recursos de energía distribuida | +0.6% | India, ASEAN, Brasil, Chile, Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de Redes Inteligentes y Automatización de Alimentadores

Las empresas de servicios públicos están migrando de programas de cambio de toma basados en tiempo a ajustes en tiempo real impulsados por SCADA que alinean los puntos de ajuste de tensión con las previsiones de carga en la nube, la producción de recursos de energía distribuida y los modelos meteorológicos.[4]ISO New England, "Plan Regional del Sistema 2025," iso-ne.com ISO New England destinó USD 11.400 millones para proyectos de estado de activos, incluidos STATCOMs y reguladores avanzados que mitigan la volatilidad impulsada por inversores. El Operador del Sistema Eléctrico de Alberta ha licitado 692–834 MW de respuesta rápida de frecuencia, abriendo una demanda paralela de reguladores montados en subestación en zonas de red débil. Georgia Power prevé 2.065 MW de almacenamiento de baterías para 2031, combinando reguladores inteligentes con algoritmos de despacho de almacenamiento. La transición de cambiadores de toma electromecánicos a microprocesadores acorta los ciclos de reemplazo porque las unidades heredadas carecen de interfaces DNP3 e IEC 61850.

Presión de la Penetración de Energías Renovables en las Redes de Distribución

La alta penetración de energía solar y eólica está obligando a los reguladores a realizar entre 10 y 20 cambios de toma diarios, acelerando la fatiga mecánica e impulsando la adopción de diseños de estado sólido sin partes móviles. El proyecto Khavda Fase IV de India aprovecha equipos de conmutación de 765 kV y reactores en derivación que complementan los reguladores de alta tensión para energías renovables a escala de gigavatios. Los cables de exportación de energía eólica marina canalizan energía fluctuante hacia alimentadores costeros débiles, estimulando la demanda de reguladores de más de 40 kV integrados en patios de conversores HVDC. Los ensayos de campo con RWE AG en Alemania confirmaron que el nuevo regulador de línea de ABB reduce los picos de tensión de la energía solar en tejados en ±10% en dos segundos. Europe's 50Hertz adjudicó a GE Vernova el enlace HVDC Ostwind 4 de 2 GW, señalando un movimiento hacia la regulación integrada en conversores que comprime las huellas de la planta de equilibrio.

Demanda de Calidad de Energía de los Centros de Datos a Hiperescala

Los campus a hiperescala limitan las excursiones de tensión a ±1% para evitar apagados de servidores y la limitación de GPU durante las ráfagas de entrenamiento de inteligencia artificial. La planta de Reinhausen en Tennessee enviará reguladores ETOS MD-IV que ofrecen respuesta de subciclo adaptada para clústeres de 200 MW. El código de centros de datos conectados a la red de transmisión de Alberta restringe las tasas de rampa y la continuidad de operación ante fallos, lo que lleva a los operadores a financiar reguladores en el sitio en lugar de depender únicamente de la empresa de servicios públicos. La instalación de Eaton en Nacogdoches comenzó a enviar reguladores trifásicos a Oncor en octubre de 2025, reduciendo los plazos de entrega para los alimentadores de centros de datos de Texas. Esto bifurca la demanda: las empresas de servicios públicos compran unidades montadas en poste para alimentadores masivos, mientras que los proveedores de nube especifican reguladores de subestación con rutas de control redundantes y refuerzo de ciberseguridad.

Auge de los Concentradores de Carga Rápida para Vehículos Eléctricos que Requieren Control Dinámico de Tensión

Los cargadores rápidos que consumen ≥350 kW inducen caídas de tensión que se propagan a lo largo de los alimentadores, lo que obliga a los reguladores a cambiar las tomas en segundos para proteger las cargas adyacentes. ISO-NE prevé que el uso neto de energía aumente de 117.262 GWh en 2025 a 130.665 GWh en 2034 a medida que los picos de invierno rivalizan con las cargas de verano. Georgia Power programa 500 MW de solicitudes de propuestas de almacenamiento para suavizar los picos de vehículos eléctricos, integrando reguladores vinculados a baterías en subestaciones. Los modelos de aprendizaje automático integrados en reguladores inteligentes analizan datos de tráfico y meteorológicos para anticipar las oleadas de carga, pero las empresas de servicios públicos aún carecen de telemetría de tensión en el extremo del alimentador, lo que limita la precisión predictiva. Los proveedores están incorporando análisis en el borde y módems 5G para cerrar esa brecha de visibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión inicial frente a dispositivos alternativos | –0.8% | India, Sudeste Asiático, África | Corto plazo (≤ 2 años) |

| Volatilidad del cobre y los semiconductores de potencia | –0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Carga de certificación de ciberseguridad | –0.4% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Cambio hacia plataformas híbridas de STATCOM-regulador | –0.5% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversión Inicial Frente a Dispositivos Alternativos de Calidad de Energía

Las empresas de servicios públicos sensibles a los costos en Asia, África y América Latina prefieren bancos de condensadores con precios de USD 30.000–50.000 frente a reguladores inteligentes que cuestan USD 80.000–120.000 a pesar de su menor precisión. El retraso en el estado de activos de ISO-NE ilustra el capital que se desplaza hacia la transmisión, mientras que Georgia Power desvía fondos hacia conversiones de carbón a gas para el cumplimiento de la Agencia de Protección Ambiental. Donde las estructuras tarifarias no recompensan la calidad de la tensión, los reguladores enfrentan una recuperación de la inversión más lenta que los dispositivos exclusivamente reactivos. Los proveedores están contrarrestando con modelos de arrendamiento y contratos basados en el rendimiento, pero la adopción sigue siendo lenta.

Volatilidad de la Cadena de Suministro de Cobre y Semiconductores de Potencia

El cobre a USD 12.758 por tonelada eleva los costos de materiales para los devanados que representan hasta el 50% de la lista de materiales de un regulador. El exceso de capacidad de carburo de silicio redujo la utilización de la línea de dispositivos al 70% en 2025, retrasando el lanzamiento de reguladores de estado sólido de próxima generación hasta 2027–2028. Los rediseños provocados por la escasez de DDR4 añaden entre 6 y 9 meses a los calendarios de las placas de control. Las disputas de control de exportaciones entre los Países Bajos y China fragmentan las cadenas de suministro de fuente única, lo que lleva a las empresas de servicios públicos a exigir la calificación de múltiples proveedores, lo que fragmenta los volúmenes de componentes y erosiona las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fase: Las Unidades Monofásicas Ganan Terreno en la Energía Solar Rural

Las unidades monofásicas acapararon el 36,9% del tamaño del mercado de reguladores de tensión de distribución en 2025 y registrarán una CAGR del 7,2% hasta 2031 a medida que la electrificación rural y la energía solar en tejados sobrecargan los alimentadores desequilibrados. Los programas en India y la ASEAN financian ramales monofásicos que sirven a casas y granjas dispersas, mientras que las cooperativas de EE. UU. modernizan los alimentadores suburbanos donde la retroalimentación fotovoltaica eleva las tensiones de fase a neutro. Los fabricantes responden con reguladores de línea modulares de 250 kVA y bancos agrupados que permiten a las empresas de servicios públicos añadir capacidad por conductor, facilitando la distribución de la inversión.

Los reguladores trifásicos retuvieron el 63,1% de la participación del mercado de reguladores de tensión de distribución en 2025, sustentando parques industriales, centros de datos y subestaciones de servicios públicos que requieren equilibrio de fases. Las actualizaciones nucleares de Georgia Power y las adiciones de turbinas de combustión dependen de reguladores trifásicos para las interconexiones de generadores. Sin embargo, incluso en estas aplicaciones, los proveedores ofrecen ahora diseños de núcleo dividido que permiten el mantenimiento en caliente, reconociendo la intolerancia de los operadores al tiempo de inactividad durante los picos de computación de la era de la inteligencia artificial.

Por Montaje: Las Instalaciones en Subestación se Aceleran

Las unidades montadas en subestación representaron el 30,5% de los despliegues de 2025, pero superarán a otros formatos con una CAGR del 7,6% a medida que las empresas de servicios públicos centralicen el cumplimiento de ciberseguridad y el mantenimiento. El proyecto de fortalecimiento de Medicine Hat en Alberta ilustra la tendencia: reguladores y condensadores síncronos ubicados conjuntamente en nodos de red para soporte rápido ante fallos. Los campus de centros de datos prefieren unidades de subestación con controladores redundantes para cumplir con las ventanas de tensión de ±1%.

Los reguladores montados en poste siguen dominando los envíos numéricos porque los alimentadores aéreos siguen siendo omnipresentes, pero el crecimiento cae por debajo del 3% a medida que el envejecimiento de los postes de madera aumenta el riesgo de incendios forestales y las preocupaciones visuales se intensifican en los suburbios. Los formatos montados en plataforma sirven a las redes subterráneas; los costos son entre un 20 y un 30% más altos debido a las carcasas selladas y la ventilación, pero las empresas de servicios públicos urbanas aceptan la prima por estética y seguridad peatonal. El regulador de plataforma compacto de Hitachi Energy, que cabe en la huella de una subestación secundaria, busca desbloquear la demanda de reemplazo donde las excavaciones son inviables.

Por Clasificación de Tensión: El Segmento de Alta Tensión Experimenta un Auge

Los reguladores de alta tensión (más de 40 kV) representaron el 13,2% de los ingresos de 2025, pero tienen una CAGR del 7,9% a medida que la energía eólica marina y las energías renovables interregionales llevan el control de tensión a los patios HVDC. Los corredores Ostwind 4 de Alemania y los de 765 kV de India son ejemplos de proyectos donde los reguladores deben soportar niveles de aislamiento básico elevados y coordinarse con las válvulas de los conversores. El precio premium por MVA es entre 1,5 y 2 veces el de los equivalentes de media tensión, mejorando los márgenes de los proveedores a pesar de los menores volúmenes unitarios.

El equipo de media tensión (5 a 40 kV) sigue siendo la columna vertebral, representando el 64,9% de los ingresos de 2025, sirviendo a los alimentadores de 12 kV y 34,5 kV comunes en América del Norte y Europa. Los dispositivos de baja tensión (hasta 5 kV) ocupan un nicho, gradualmente desplazados por sistemas de alimentación ininterrumpida y electrónica de potencia instalados por el cliente. El ReliaHome Flex de ABB muestra el giro hacia la regulación detrás del medidor, agrupando cargadores de vehículos eléctricos y calentadores de agua bajo un controlador de 250 A.

Por Tipo de Control: Los Reguladores Inteligentes Dominan el Crecimiento

Los dispositivos automáticos e inteligentes reclamaron el 65,3% del volumen de 2025 y se ampliarán con una CAGR del 5,7% a medida que las capacidades definidas por firmware permitan a las empresas de servicios públicos implementar funciones mediante actualizaciones inalámbricas. La Gestión de Dispositivos GridBeats de GE Vernova permite la visibilidad de toda la flota, los diagnósticos predictivos y el aprovisionamiento automático, reduciendo los costos de operación y mantenimiento hasta en un 30%.

Las unidades electromecánicas convencionales se desvanecen en las redes desarrolladas, pero persisten en regiones de baja inversión que carecen de SCADA. Incluso allí, los proveedores introducen tarjetas de comunicación enchufables para preparar las compras para el futuro. Emergen modelos de licencias de software que permiten a las empresas de servicios públicos desbloquear módulos de filtro de armónicos o de previsión de vehículos eléctricos más adelante, alineando los gastos con la realización de beneficios.

Por Usuario Final: Las Empresas de Servicios Públicos Lideran en Medio de la Complejidad de los Recursos de Energía Distribuida

Las empresas de servicios públicos representaron el 50,7% de los envíos de 2025 y se expandirán más rápido que los compradores comerciales e industriales a medida que el crecimiento del mercado de reguladores de tensión de distribución siga la volatilidad de los recursos de energía distribuida. Los retrasos en el estado de activos y los mandatos de energías renovables impulsan el reemplazo de reguladores heredados incapaces de comunicarse con las plataformas ADMS.

Los clientes comerciales e industriales, especialmente los centros de datos y las fábricas de semiconductores, especifican reguladores con tolerancias de ±1% y controles redundantes para proteger las cargas de misión crítica. El ETOS MD-IV de Reinhausen apunta a este segmento con sensores de fibra óptica y firmware autocurativo. La penetración residencial sigue siendo mínima, aunque los alimentadores de energía solar en tejados pueden desencadenar programas de empresas de servicios públicos que subvencionen reguladores instalados por el cliente como alternativas no basadas en cables.

Análisis Geográfico

Asia-Pacífico generó el 43,0% de los ingresos de 2025 y se prevé que mantenga el liderazgo con una CAGR del 5,7% a medida que la Red Estatal de China acelera los proyectos de corriente alterna/corriente continua de ultra alta tensión e India acelera los corredores de energías renovables bajo su objetivo de 500 GW de fuentes no fósiles. La fabricación de dispositivos de carburo de silicio a escala de volumen en China mitiga la volatilidad de los semiconductores para los proveedores regionales. Las naciones de la ASEAN, especialmente Vietnam e Indonesia, adoptan reguladores monofásicos para estabilizar los alimentadores rurales, mientras que Japón y Corea del Sur pilotan alimentadores autocurativos impulsados por inteligencia artificial que demandan cambiadores de toma basados en microprocesadores.

América del Norte ocupa el segundo lugar, impulsada por el gasto en infraestructura de EE. UU. y las iniciativas de fortalecimiento del sistema canadiense. La expansión de USD 100 millones de Eaton en Texas duplicó la capacidad nacional, alineándose con los incentivos de contenido nacional bajo la Ley de Inversión en Infraestructura y Empleo. Las subastas de respuesta rápida de frecuencia de Alberta integran paquetes de baterías y reguladores para zonas de red débil. El progreso de México está limitado por la incertidumbre regulatoria, aunque los enlaces HVDC transfronterizos impulsan pedidos esporádicos de reguladores de alta tensión.

Europa muestra una expansión constante pero más lenta a medida que la certificación de ciberseguridad IEC 62351 prolonga los ciclos de compra. El Ostwind 4 de GE Vernova subraya la inclinación del continente hacia la regulación integrada en conversores. El piloto "Redes del Futuro" de Alemania con ABB validó la supresión de oscilaciones de tensión de ±10% en alimentadores con alta penetración solar. América del Sur y Oriente Medio avanzan desde bases más pequeñas; la Agencia Nacional de Energía Eléctrica de Brasil y los reguladores de Arabia Saudita incorporan cláusulas de continuidad de operación que empujan a las empresas de servicios públicos hacia reguladores inteligentes, aunque los choques en el precio del cobre ralentizan el calendario de compras.

Panorama Competitivo

El mercado de reguladores de tensión de distribución está moderadamente concentrado: ABB, Siemens, Eaton, GE Vernova y Schneider Electric controlan aproximadamente entre el 55 y el 60% de la participación combinada a través de carteras integradas de hardware más software. Los pedidos de Electrificación de ABB alcanzaron USD 4.500 millones en el tercer trimestre de 2025, impulsados por equipos de protección de media tensión. Las ampliaciones de capacidad en EE. UU. de Eaton y Reinhausen señalan que las fábricas localizadas ahora influyen en las adjudicaciones de licitaciones donde las empresas de servicios públicos exigen plazos de entrega cortos y acero conforme a las normas comerciales.

Los competidores asiáticos TBEA, Daihen y Toshiba aprovechan las ventajas de costos para ganar licitaciones en el Sudeste Asiático y Oriente Medio, pero enfrentan obstáculos en América del Norte y Europa debido a las estrictas auditorías de ciberseguridad. La adquisición de DMC Power por parte de Hubbell por USD 600 millones amplía su cartera para incluir tecnología de conectores de alta tensión, lo que permite ofertas agrupadas para interconexiones de energías renovables.

Los espacios estratégicos en blanco giran en torno a las plataformas híbridas de STATCOM-regulador y la funcionalidad definida por software. La colaboración de GE Vernova con los operadores de sistemas de transmisión alemanes en interruptores de corriente continua de 525 kV posiciona a la empresa en la interfaz de transmisión y distribución. El regulador compacto de Hitachi Energy muestra cómo los diseños integrados en transformadores desbloquean proyectos de modernización donde el espacio es limitado. Los actores de nicho como G&W Electric y Beckwith Electric atienden a las empresas de servicios públicos municipales que necesitan entrega rápida y esquemas lógicos a medida.

Líderes de la Industria de Reguladores de Tensión de Distribución

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

GE Grid Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: GE Vernova ganó un contrato de la Corporación de Red Eléctrica de India para modernizar el enlace HVDC Chandrapur de 2×500 MW, actualizando las válvulas de los conversores y los controles.

- Octubre de 2025: Eaton completó una expansión de USD 100 millones en Nacogdoches, Texas, duplicando la producción de reguladores de tensión en EE. UU. y enviando las primeras unidades a Oncor.

- Octubre de 2025: Hubbell Incorporated finalizó la adquisición de DMC Power por USD 600 millones, añadiendo tecnología de conectores de alta tensión.

- Junio de 2025: Hitachi Energy presentó el Regulador de Tensión de Línea Compacto en CIRED 2025 para proyectos de modernización con espacio limitado.

Alcance del Informe Global del Mercado de Reguladores de Tensión de Distribución

El Mercado de Reguladores de Tensión de Distribución abarca la industria global centrada en el diseño, producción, despliegue y mantenimiento de equipos de regulación de tensión. Estos dispositivos son esenciales para estabilizar y mantener niveles de tensión consistentes dentro de las redes de distribución eléctrica. Los reguladores de tensión de distribución ajustan automáticamente la tensión para proteger las líneas de distribución, garantizar un suministro de energía fiable, minimizar las pérdidas técnicas y apoyar las operaciones modernas de la red, especialmente con la creciente integración de recursos de energía distribuida, instalaciones de energía solar en tejados y demandas de carga de vehículos eléctricos.

El mercado de reguladores de tensión de distribución está segmentado por tipo de fase, montaje, clasificación de tensión, tipo de control, usuario final y geografía. Por tipo de fase, el mercado está segmentado en monofásico y trifásico. Por montaje, el mercado está segmentado en montado en poste, montado en plataforma y montado en subestación. Por clasificación de tensión, el mercado está segmentado en baja tensión (hasta 5 kV), media tensión (5 kV a 40 kV) y alta tensión (más de 40 kV). Por tipo de control, el mercado está dividido en reguladores automáticos/inteligentes y convencionales/electromecánicos. Por usuario final, el mercado está segmentado en comercial, residencial, industrial y empresa de servicios públicos. El informe también cubre el tamaño del mercado y las previsiones para el mercado de reguladores de tensión de distribución en cada región. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD).

| Monofásico |

| Trifásico |

| Montado en Poste |

| Montado en Plataforma |

| Montado en Subestación |

| Baja Tensión (hasta 5 kV) |

| Media Tensión (5 kV a 40 kV) |

| Alta Tensión (más de 40 kV) |

| Reguladores Automáticos/Inteligentes |

| Convencionales/Electromecánicos |

| Comercial |

| Residencial |

| Industrial |

| Empresa de Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Fase | Monofásico | |

| Trifásico | ||

| Por Montaje | Montado en Poste | |

| Montado en Plataforma | ||

| Montado en Subestación | ||

| Por Clasificación de Tensión | Baja Tensión (hasta 5 kV) | |

| Media Tensión (5 kV a 40 kV) | ||

| Alta Tensión (más de 40 kV) | ||

| Por Tipo de Control | Reguladores Automáticos/Inteligentes | |

| Convencionales/Electromecánicos | ||

| Por Usuario Final | Comercial | |

| Residencial | ||

| Industrial | ||

| Empresa de Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de reguladores de tensión de distribución en 2026?

Se estima en USD 2,56 mil millones, parte de una trayectoria hacia USD 3,29 mil millones en 2031.

¿Qué región contribuye con más ingresos?

Asia-Pacífico generó el 43% de las ventas globales en 2025 y continúa expandiéndose más rápido.

¿Por qué los reguladores de alta tensión están ganando atención?

Los enlaces HVDC de energía eólica marina y las energías renovables de larga distancia requieren soporte de tensión de más de 40 kV, impulsando una CAGR del 7,9% para el segmento.

¿Cómo influyen los precios del cobre en los costos de los dispositivos?

El cobre a USD 12.758 por tonelada eleva los gastos de materiales para los devanados, comprimiendo los márgenes de los proveedores y extendiendo los plazos de entrega.

¿Qué papel desempeñan los centros de datos en la demanda?

Los campus a hiperescala imponen ventanas de tensión de ±1%, lo que impulsa instalaciones de reguladores inteligentes montados en subestación con respuesta en milisegundos.

¿Las soluciones híbridas de STATCOM-regulador están reemplazando a las unidades independientes?

Sí, muchas empresas de servicios públicos ahora especifican plataformas integradas que combinan la inyección de potencia reactiva con la regulación de tensión para reducir la huella y la complejidad del control.

Última actualización de la página el: