Tamaño y participación del mercado de jeringas de lavado IV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

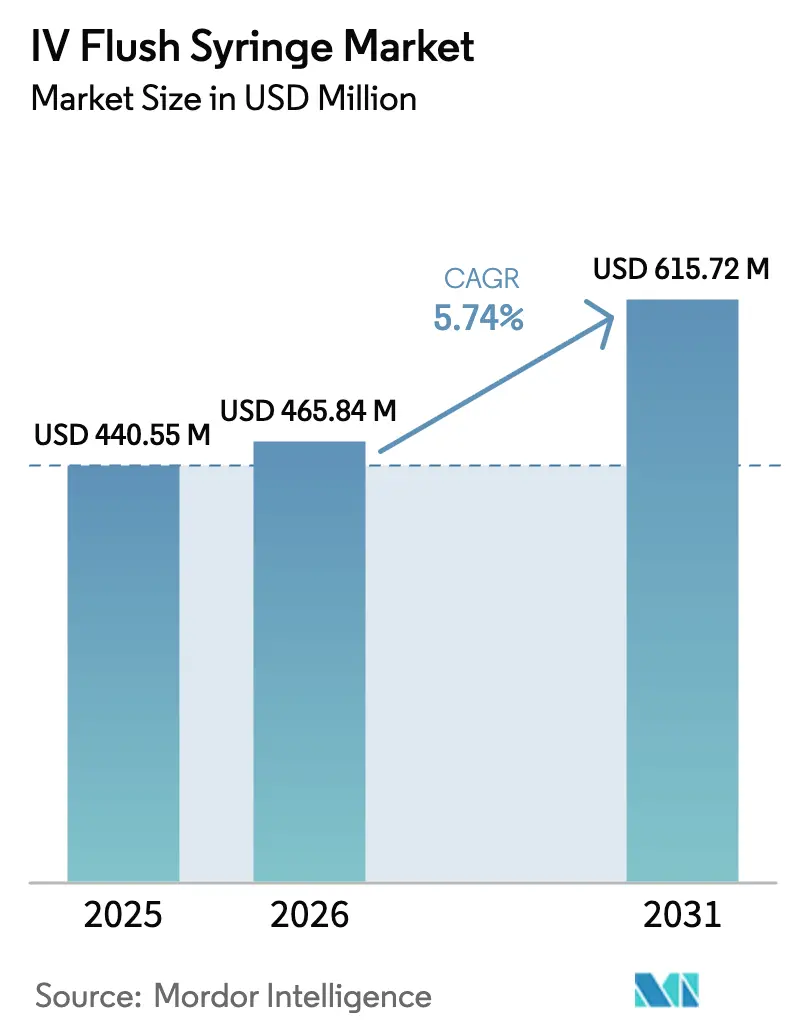

| Tamaño del Mercado (2026) | 465.84 Millones de dólares |

| Tamaño del Mercado (2031) | 615.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de jeringas de lavado IV por Mordor Intelligence

Se espera que el tamaño del mercado de jeringas de lavado IV crezca de USD 440,55 millones en 2025 a USD 465,84 millones en 2026 y se prevé que alcance USD 615,72 millones en 2031 a una CAGR del 5,74% durante el período 2026-2031. La adopción continúa acelerándose a pesar del shock en la cadena de suministro de 2024 que expuso los riesgos de la fabricación concentrada. Los proveedores de atención médica respondieron reforzando los controles de inventario y favoreciendo las opciones prefabricadas estandarizadas, un cambio que ya ha mejorado el cumplimiento de los protocolos de control de infecciones. La demanda también está respaldada por la prevalencia de enfermedades crónicas, una mayor cobertura de reembolso para infusiones domiciliarias y una convergencia regulatoria más amplia que facilita la entrada al mercado de productos validados. Al mismo tiempo, los fabricantes enfrentan un escrutinio intensificado tras una serie de retiros de la Clase I, lo que ha impulsado grandes desembolsos de capital para mejoras en los sistemas de calidad.

Conclusiones clave del informe

- Por producto, las jeringas de lavado IV con solución salina lideraron con una participación de ingresos del 81,70% en 2025, mientras que las jeringas de lavado IV con heparina avanzan a una CAGR del 6,36% hasta 2031.

- Por volumen, las unidades de 10 mL capturaron el 61,85% de la participación del mercado de jeringas de lavado IV en 2025; se proyecta que los formatos de 3 mL crezcan a una CAGR del 6,47%.

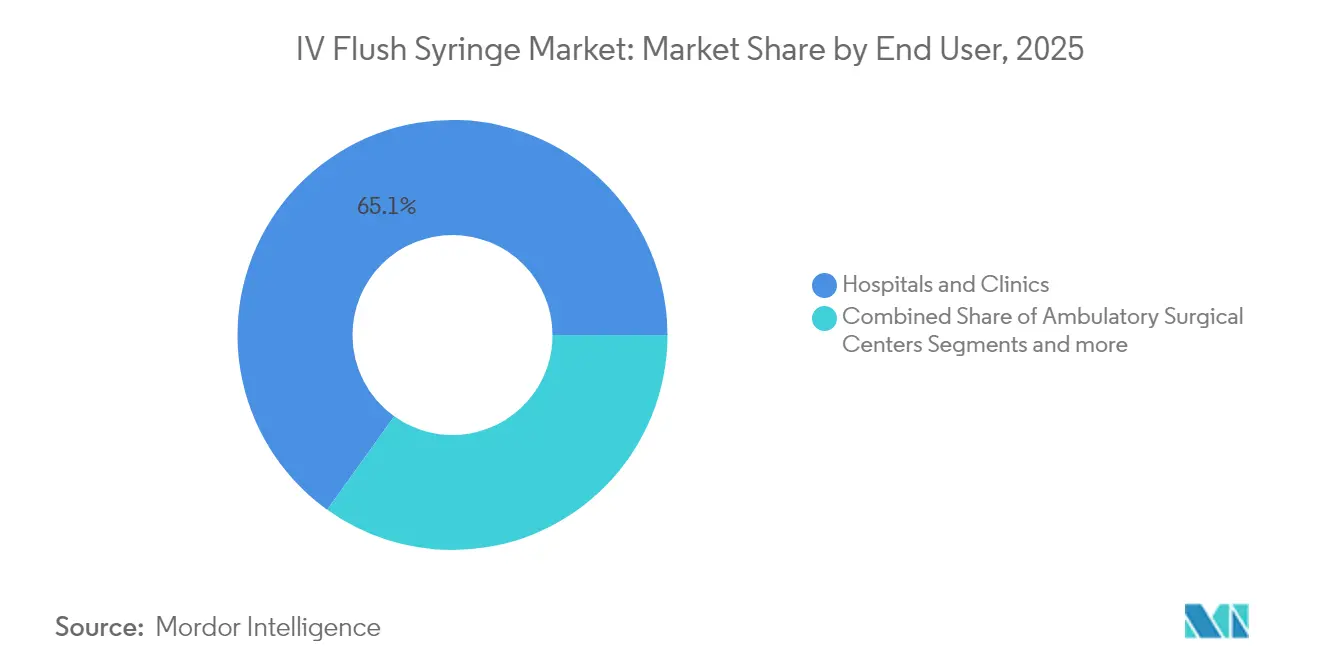

- Por usuario final, los hospitales y clínicas representaron el 65,10% del tamaño del mercado de jeringas de lavado IV en 2025; los entornos de atención domiciliaria registran la CAGR proyectada más alta del 6,51% hasta 2031.

- Por grupo de edad del paciente, los adultos representaron el 60,74% de los ingresos del mercado en 2025, mientras que se espera que el segmento geriátrico se expanda a una CAGR del 6,41%.

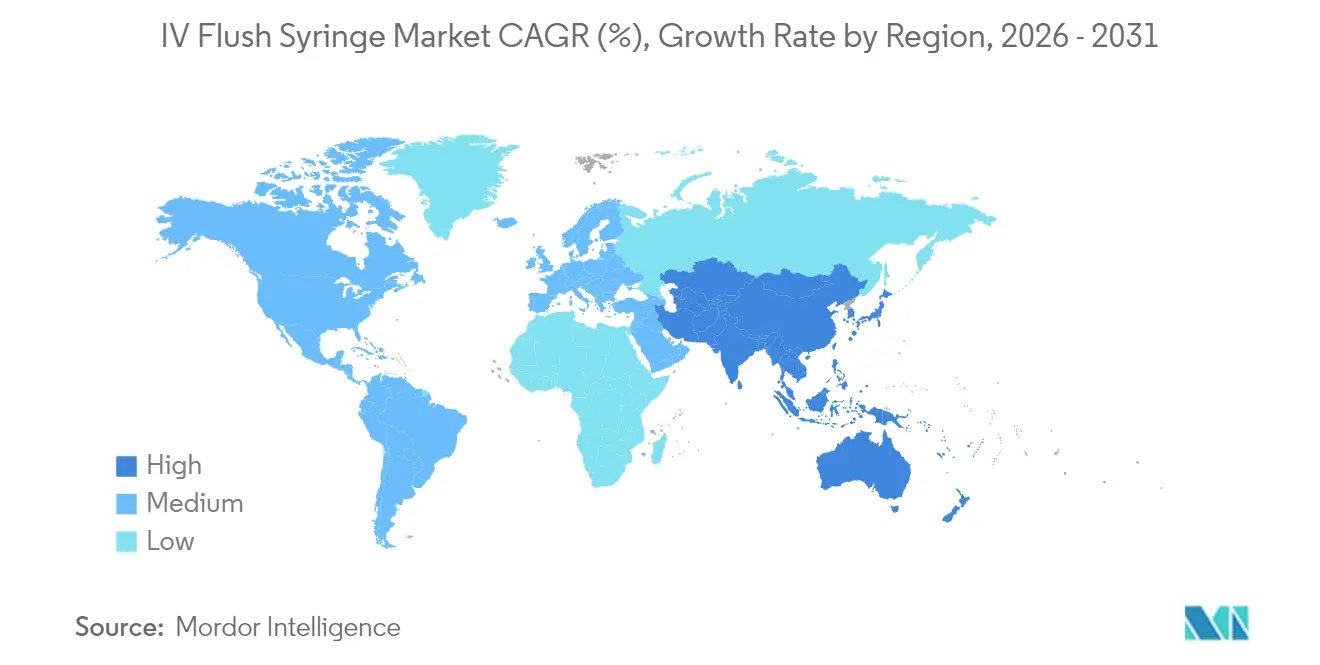

- Por geografía, América del Norte concentró el 41,05% de los ingresos en 2025; se prevé que Asia-Pacífico registre la CAGR regional más rápida del 6,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de jeringas de lavado IV

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la concienciación y directrices globales para jeringas de lavado de un solo uso | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de la incidencia de enfermedades crónicas e infecciosas que impulsan la terapia IV | +1.8% | Global, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Rápida transición hacia formatos de lavado prefabricados para reducir la CLABSI y ahorrar tiempo de enfermería | +1.5% | América del Norte y UE como núcleo, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Expansión de los entornos de infusión domiciliaria y atención ambulatoria | +0.9% | América del Norte como líder, mercados emergentes de APAC siguiendo | Mediano plazo (2-4 años) |

| Creciente enfoque en esterilidad y características de seguridad | +0.7% | Global, con adopción premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Plataformas de cadena de suministro en tiempo real que permiten inventario estéril justo a tiempo | +0.5% | América del Norte y UE como principales, adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la concienciación y directrices globales para jeringas de lavado de un solo uso

Las directivas actualizadas de control de infecciones exigen dispositivos de lavado de uso individual para eliminar la contaminación cruzada. La guía de los CDC de 2024 sobre el cuidado de líneas centrales situó las jeringas prefabricadas con solución salina en el centro de los paquetes de prevención de la CLABSI [1]Centros para el Control y la Prevención de Enfermedades, "Estrategias para prevenir la CLABSI en hospitales de cuidados agudos," cdc.gov. Los reguladores europeos incorporaron requisitos similares en el Reglamento de Dispositivos Médicos, impulsando a los hospitales hacia suministros validados. Los fabricantes que combinan el lavado y la desinfección del conector en una sola unidad, como el PosiFlush SafeScrub de BD, ahora disfrutan de un estatus preferente en licitaciones. La uniformidad de las normas entre regiones reduce los costos administrativos para las cadenas hospitalarias multinacionales. Como resultado, el mercado de jeringas de lavado IV se beneficia de curvas de demanda sincronizadas en lugar de picos específicos por región.

Aumento de la incidencia de enfermedades crónicas e infecciosas que impulsan la terapia IV

El envejecimiento de la población mundial incrementa el uso de catéteres a largo plazo, lo que a su vez impulsa el volumen de jeringas de lavado. La diabetes, el cáncer y las enfermedades cardiovasculares requieren el mantenimiento de líneas permeables para infusiones repetidas, lo que aumenta la frecuencia diaria de lavado. La ampliación del beneficio de infusión domiciliaria de Medicare en 2025 reduce los gastos de bolsillo de los pacientes, respaldando una demanda duradera en Estados Unidos. Planes similares en Japón y Corea del Sur ahora cubren visitas de enfermería profesional, ampliando el volumen de productos fuera de los hospitales. La vigilancia persistente del control de infecciones mantiene la solución salina como predeterminada, aunque las formulaciones especializadas de heparina están ganando participación en unidades de oncología donde el riesgo de trombosis es elevado.

Rápida transición hacia formatos prefabricados para reducir la CLABSI y ahorrar tiempo de enfermería

La escasez de personal se intensificó tras la pandemia, y los hospitales buscan herramientas de flujo de trabajo que reduzcan la preparación manual. Estudios clínicos de B. Braun muestran que las unidades prefabricadas reducen casi cuatro minutos de cada ciclo de lavado y disminuyen los errores de preparación en un 54% [2]B. Braun Medical Inc., "Ahorro de tiempo con jeringas prefabricadas," bbraun.com. La ganancia en productividad permite a los centros reasignar enfermeras escasas hacia tareas de mayor complejidad. La automatización se extiende además mediante jeringas con etiquetas RFID que informan los niveles de stock en tiempo real y bloquean las fechas de vencimiento en las alertas del historial clínico electrónico. Estas características reducen el desperdicio y proporcionan registros de auditoría durante las inspecciones de la FDA, respaldando precios premium en líneas con calidad garantizada. El mercado de jeringas de lavado IV avanza por tanto de forma sostenida hacia productos inteligentes y listos para administrar.

Expansión de los entornos de infusión domiciliaria y atención ambulatoria

Los pagadores están redirigiendo las infusiones de baja complejidad fuera de los pabellones hospitalarios para reducir costos. La legislación propuesta en Estados Unidos, la Ley de Preservación del Acceso del Paciente a la Infusión Domiciliaria, ampliaría el reembolso, desplazando potencialmente miles de días de catéter a residencias privadas. Los centros de cirugía ambulatoria siguen el mismo camino, negociando acuerdos combinados para kits de lavado que llegan junto con paquetes de procedimientos personalizados. Las plataformas de telesalud integran ahora jeringas conectadas que alertan a las enfermeras cuando los controles de permeabilidad están vencidos, aumentando la confianza del cuidador. Los gobiernos de Asia-Pacífico respaldan una descentralización similar para cubrir las brechas de atención rural, impulsando un crecimiento de volumen de doble dígito en jeringas de tamaño pequeño adecuadas para la autoadministración.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escrutinio estricto de la FDA/EMA y aumento en los retiros de productos | -0.8% | América del Norte y UE como principales, efectos secundarios globales | Corto plazo (≤ 2 años) |

| Capacitación limitada de enfermeras en la técnica de lavado con presión negativa | -0.4% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de ingredientes farmacéuticos activos de solución salina en Estados Unidos y la UE que generan brechas intermitentes en el suministro | -0.6% | América del Norte y UE como núcleo, impacto limitado en APAC | Mediano plazo (2-4 años) |

| Baja concienciación y adopción en regiones en desarrollo | -0.5% | Mercados emergentes de APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio estricto de la FDA y la EMA con aumento en los retiros de productos

Múltiples retiros de la Clase I entre 2024 y 2025 expusieron defectos que van desde la incompatibilidad con bombas de jeringas hasta la contaminación por partículas. La FDA ahora solicita datos ampliados de factores humanos y estudios de envejecimiento en tiempo real de mayor duración antes de la autorización [3]Administración de Alimentos y Medicamentos de Estados Unidos, "Retiros de dispositivos médicos 2024-2025," fda.gov. Las normas de vigilancia poscomercialización de Europa incrementan la carga administrativa de notificación, lo que lleva a los pequeños proveedores a retirarse. Las empresas establecidas responden con mejoras en la gestión de calidad a nivel corporativo, lo que ralentiza los plazos de nuevos productos pero consolida la confianza en la marca. Aunque el clima más estricto limita el suministro a corto plazo, también establece una barrera de entrada más alta que protege a los operadores establecidos una vez que se absorben los costos de cumplimiento.

Escasez de ingredientes farmacéuticos activos de solución salina en Estados Unidos y la UE que generan brechas intermitentes en el suministro

Los daños causados por una tormenta en una importante instalación de Baxter en 2024 pusieron de manifiesto la fragilidad de la producción en un único sitio, eliminando de la noche a la mañana la mayor parte de la capacidad de solución salina de Estados Unidos. Los hospitales racionaron las soluciones IV y pospusieron cirugías electivas. Los reguladores emitieron permisos de importación temporales, aunque los cuellos de botella en el transporte de carga limitaron el alivio. Los fabricantes invierten ahora en plantas distribuidas y acuerdos de abastecimiento dual para protegerse ante impactos similares. Mientras tanto, la disponibilidad irregular de insumos sigue perturbando los planes de producción, obligando a los compradores a mantener mayores reservas de seguridad y frenando el crecimiento del mercado hasta que entre en línea la capacidad redundante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: el dominio de la solución salina se enfrenta a la innovación de la heparina

Las jeringas con solución salina capturaron el 81,70% del mercado de jeringas de lavado IV en 2025 gracias a la alineación universal de protocolos y los precios competitivos. Los médicos consideran la solución salina normal como la opción predeterminada más segura para la mayoría de las líneas periféricas y centrales, una postura codificada en múltiples directrices de control de infecciones. Sin embargo, el crecimiento de las terapias especializadas está inclinando el volumen incremental hacia las variantes anticoagulantes. Las jeringas de heparina exhiben la CAGR más rápida del 6,36% ya que los centros de oncología dependen de una mayor permeabilidad para los puertos implantados. Los formatos combinados que contienen solución salina y heparina en cámaras adyacentes permiten a los cuidadores personalizar los regímenes de lavado minimizando el desperdicio.

La adopción de heparina también se beneficia del creciente uso de catéteres centrales de inserción periférica en entornos ambulatorios. La evidencia sugiere que el lavado anticoagulante oportuno reduce la frecuencia de sustitución de dispositivos, reduciendo el costo total de la atención a pesar de un precio unitario más alto. El entorno regulatorio sigue siendo exigente debido al riesgo de anticoagulación sistémica, pero los grandes proveedores con infraestructura de farmacovigilancia obtienen las aprobaciones y capturan la cuota emergente. En consecuencia, la amplitud de la línea de productos se ha convertido en un factor diferenciador, reforzando las tendencias de consolidación dentro del mercado de jeringas de lavado IV.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por capacidad de volumen: el liderazgo de 10 mL es desafiado por la demanda pediátrica

La categoría de 10 mL representó el 61,85% del tamaño del mercado de jeringas de lavado IV en 2025, en consonancia con las directrices de lavado de catéteres para adultos que recomiendan volúmenes mayores para un aclaramiento completo de la luz. Los hospitales valoran la reducción del número de procedimientos, por lo que las compras a granel favorecen este volumen para los procedimientos rutinarios de líneas centrales. No obstante, los formatos de 3 mL registran una CAGR del 6,47%, impulsados por el uso pediátrico y de infusión domiciliaria donde las cargas de fluido más pequeñas son críticas. Los padres que administran terapia en el hogar aprecian la resistencia manejable del émbolo y el mínimo desperdicio de líquido.

Los desarrolladores de productos responden con asas ergonómicas y émbolos codificados por colores que distinguen las dosis pediátricas. Las jeringas intermedias de 5 mL mantienen relevancia para los catéteres de calibre medio, aunque la expansión más rápida sigue siendo en el extremo inferior. La integración con bombas inteligentes requiere ahora un reconocimiento preciso de la geometría del cilindro, lo que anima a los fabricantes a alinear las dimensiones en todas las capacidades con el fin de simplificar las bibliotecas de dispositivos y reducir el tiempo de capacitación. Estas armonizaciones de diseño refuerzan la fidelización del cliente y respaldan la visibilidad de ingresos a largo plazo dentro del mercado de jeringas de lavado IV.

Por usuario final: el dominio hospitalario cede terreno a la innovación en la atención domiciliaria

Los hospitales y clínicas representaron el 65,10% de los ingresos en 2025, subrayando su papel como principal lugar para la terapia IV compleja. Los equipos de compras negocian contratos plurianuales que agrupan kits de lavado con catéteres y bombas, otorgando ventajas de escala a los operadores establecidos. Sin embargo, las crecientes presiones de personal obligan a dar el alta más temprana a los pacientes, y los entidades de atención domiciliaria ahora registran la CAGR más rápida del 6,51%. La ampliación del reembolso en Estados Unidos que entró en vigor en 2025 cubre las visitas de enfermería y los suministros, impulsando la adopción.

El crecimiento de la infusión domiciliaria requiere envases intuitivos, sellos a prueba de manipulaciones y etiquetado claro que apoye a los cuidadores con distintos niveles de habilidad. Los proveedores están pilotando tapas telemátricas que confirman la administración de la dosis y transmiten datos a las plataformas de atención virtual. Los centros de cirugía ambulatoria, clasificados en el segmento «Otros», también amplían los pedidos al por mayor de productos de lavado prefabricados para sincronizar los protocolos posoperatorios. La diversificación de los lugares de atención distribuye por tanto el riesgo y amplía la base de demanda del mercado de jeringas de lavado IV.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por grupo de edad del paciente: la estabilidad del mercado adulto se encuentra con el crecimiento geriátrico

Los adultos generaron el 60,74% de las ventas en 2025, reflejando una utilización estable en las vías de atención de urgencias, cirugía y enfermedades crónicas. La intensidad de uso es mayor en las clínicas de infusión oncológica y autoinmune. En contraste, el segmento geriátrico registra la CAGR más fuerte del 6,41% porque las poblaciones mayores experimentan tasas más altas de complicaciones relacionadas con catéteres y requieren una duración de tratamiento más prolongada. Los médicos adoptan cada vez más dispositivos de lavado con pestañas de dedo más grandes y émbolos de baja fuerza para acomodarse a la disminución de la fuerza manual.

La demanda pediátrica sigue siendo constante pero especializada, con énfasis en volúmenes de lavado basados en el peso y jeringas de espacio muerto mínimo para evitar la sobrecarga de fluidos. Los fabricantes ofrecen etiquetado diferenciado para prevenir errores durante los traspasos de emergencia. Los programas ampliados de educación para cuidadores refuerzan la técnica correcta de presión negativa, reduciendo los episodios de obstrucción. En conjunto, estas adaptaciones específicas por edad amplían el volumen total dirigible y sostienen el impulso de crecimiento del mercado de jeringas de lavado IV.

Análisis geográfico

América del Norte aportó el 41,05% de los ingresos globales en 2025, respaldada por una sólida infraestructura hospitalaria, una amplia cobertura de seguro y estrictos mandatos de seguridad. La escasez de solución salina de 2024 aceleró la sustitución hacia lavados prefabricados que optimizan el stock y reducen el desperdicio, reforzando la demanda interna. La vigilancia regulatoria de Estados Unidos impulsa a los proveedores a mantener una trazabilidad en tiempo real, una capacidad que genera precios premium. Canadá refleja estos estándares, mientras que la inversión de México en salud pública mejora los protocolos de infusión en los centros terciarios.

Europa presenta un entorno maduro pero rico en oportunidades. La implementación del Reglamento de Dispositivos Médicos en 2025 armonizó la notificación y aceleró el reconocimiento mutuo, simplificando la contratación transfronteriza. Las directivas de sostenibilidad fomentan cilindros más ligeros y envases reciclables, orientando la innovación incremental. El énfasis continuo en los objetivos de prevención de infecciones sostiene la compra estable, y las plataformas de inventario digital adoptadas por los principales grupos hospitalarios estandarizan aún más los volúmenes de lavado.

Asia-Pacífico registra la CAGR más rápida del 6,61% y eleva de forma constante su cuota del mercado de jeringas de lavado IV. La expansión del sistema de salud y la reforma de seguros en China e India desbloquean nuevas cohortes de pacientes. La sociedad superenvejecida de Japón impulsa la adopción de la infusión domiciliaria, mientras que el ecosistema de tecnología sanitaria de Corea del Sur estimula la adopción temprana de jeringas conectadas. La convergencia regulatoria en el marco del APEC reduce los tiempos de revisión de dossiers y fomenta las asociaciones de transferencia de tecnología, permitiendo a las instalaciones locales escalar la producción más rápidamente. Los incentivos gubernamentales para la producción nacional de dispositivos médicos reducen la dependencia de las importaciones y disminuyen los costos de entrega, acelerando aún más la adopción regional.

Panorama regulatorio

En Estados Unidos, las jeringas de lavado intravenoso están reguladas como dispositivos de Clase II según 21 CFR 880.5200, generalmente revisadas a través de la vía FDA 510(k), con requisitos que abarcan controles de diseño, etiquetado y sistemas de calidad. El enfoque de la FDA en el rendimiento y la seguridad de las jeringas está respaldado por normas de consenso reconocidas, incluida la ISO 7886-1:2017 para jeringas hipodérmicas estériles de un solo uso, junto con normas relacionadas con luer utilizadas para respaldar la interoperabilidad y el rendimiento frente a fugas en los expedientes técnicos.

En Europa, el Reglamento (UE) 2017/745 (MDR) endurece las expectativas de evaluación de conformidad para las jeringas de lavado prellenadas, que a menudo se tratan como productos combinados integrales. Este enfoque se basa en una revisión liderada por un Organismo Notificado frente a los Requisitos Generales de Seguridad y Funcionamiento (GSPR) del Anexo I e incluye obligaciones ampliadas de vigilancia poscomercialización. Las autorizaciones a nivel de producto también indican una actividad continua de acceso al mercado; por ejemplo, en diciembre de 2025 la FDA otorgó la autorización 510(k) (K250884) para la jeringa de cloruro de sodio al 0,9% para inyección, USP, BD PosiFlush SP, lo que refuerza el uso continuo de vías regulatorias establecidas para plataformas de lavado prellenadas validadas.

Panorama competitivo

El mercado de jeringas de lavado IV sigue estando moderadamente consolidado, con economías de escala, sofisticación regulatoria y credibilidad de marca que separan a los líderes de los proveedores de nicho. BD fortaleció su cartera al absorber la unidad de Cuidados Críticos de Edwards Lifesciences en 2024, añadiendo conectividad con bombas inteligentes que complementa su suite PosiFlush. La escisión planificada de diagnósticos en 2025 permitirá a BD dirigir más capital hacia el crecimiento en la entrega de medicamentos. B. Braun obtuvo la autorización de la FDA para su sistema de doble cámara DUPLEX, que ofrece terapia combinada y administración de lavado en una sola unidad estéril.

ICU Medical se asoció con Otsuka Pharmaceutical Factory en una empresa conjunta de USD 200 millones que establece una red distribuida capaz de producir 1.400 millones de unidades IV al año, mitigando los impactos regionales en el suministro. Cardinal Health mantiene escala en distribución, aunque los recientes retiros de jeringas subrayan el costo del incumplimiento. Las inversiones en garantía de calidad, incluida la ampliación de sistemas automatizados de inspección visual, están restaurando la confianza. Los actores regionales más pequeños se centran en la producción de marca privada para organizaciones de compra en grupo, pero enfrentan mayores costos regulatorios por unidad, lo que desplaza el centro competitivo hacia las cinco principales empresas.

La diferenciación tecnológica se extiende ahora más allá de la esterilidad hacia el análisis de datos. Los cilindros habilitados con RFID, los chips de comunicación de campo cercano y los concentradores que cambian de color para verificar el tiempo de contacto antiséptico ganan aceptación en América del Norte y Europa Occidental. Los proveedores con carteras de patentes que cubren estas características negocian acuerdos de proveedor preferente plurianuales. En Asia-Pacífico, las empresas conjuntas que transfieren conocimientos técnicos y satisfacen cuotas de localización abren nuevos canales de volumen, lo que permite a las multinacionales establecidas reforzar su cuota respetando al mismo tiempo las normas de contenido local. El impulso de consolidación tiene por tanto probabilidades de continuar a lo largo del horizonte de previsión.

Líderes de la industria de jeringas de lavado IV

BD (Becton, Dickinson and Company)

B. Braun Melsungen AG

Cardinal Health

Nipro Corporation

Medline Industries, LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La continuidad del suministro y la capacidad de fabricación localizada siguen siendo espacios en blanco clave, ya que los proveedores y las estructuras de compra grupal responden a los recientes eventos de asignación y retiro del mercado favoreciendo formatos de lavado estandarizados y listos para usar. El compromiso de BD de agosto de 2025 de invertir 35 millones de USD para ampliar la producción de jeringas de lavado prellenadas en su planta de Columbus, Nebraska, es un ejemplo cercano de este cambio. La empresa conjunta de ICU Medical con Otsuka Pharmaceutical Factory, que apunta a 1.400 millones de unidades intravenosas por año, también se alinea con las expectativas hospitalarias de un reabastecimiento confiable y de gran volumen.

La centralización de las compras está creando puntos de entrada más claros para los fabricantes que pueden respaldar formularios amplios y documentación de calidad coherente en las configuraciones de 3 ml, 5 ml y 10 ml. El acuerdo de suministro de Amsino de enero de 2026 con ampiezza (un grupo de agregación de Vizient), que cubre precios contratados para jeringas de lavado prellenadas en una amplia base de múltiples sistemas de salud, muestra cómo los grupos de agregación están dando forma a las rutas de acceso y las estructuras contractuales. En el plano del producto y el cumplimiento normativo, la alineación continua con las directrices de la FDA para las presentaciones 510(k) de tipo jeringa y las normas reconocidas (incluida la ISO 7886 y las expectativas de interfaz luer) respalda la armonización del diseño, la evidencia de factores humanos y las funciones de trazabilidad que pueden reducir la carga de auditoría para los clientes hospitalarios.

Desarrollos recientes del sector

- Enero de 2026: Amsino International celebró un acuerdo de suministro con ampiezza (un grupo de agregación de Vizient) para su cartera de jeringas de lavado prellenadas, con precios contratados vigentes desde el 1 de diciembre de 2025. El acuerdo amplía el acceso a un amplio conjunto de sistemas de salud participantes y aumenta el papel de la contratación por grupos de agregación en la estrategia de canal.

- Noviembre de 2025: Amsino International anunció un acuerdo estratégico para convertirse en el proveedor exclusivo de jeringas de lavado del Mount Sinai Health System, cubriendo configuraciones clave como 3 ml y 10 ml. La estructura de exclusividad refuerza la visibilidad de la demanda y eleva el listón competitivo para los proveedores que buscan colocación en grandes IDN.

- Agosto de 2025: BD anunció una inversión de 35 millones de USD para ampliar la fabricación de jeringas de lavado prellenadas en su planta de Columbus, Nebraska, incluidos planes para agregar empleos y aumentar la producción de unidades PosiFlush. La expansión apunta a la resiliencia del suministro en EE. UU. y respalda un cumplimiento de mayor volumen para clientes hospitalarios y clínicos.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de jeringas de lavado intravenoso abarca jeringas estériles de un solo uso que vienen prellenadas (típicamente solución salina al 0,9% o heparina en dosis baja) y se utilizan para lavar y sellar líneas de acceso vascular después del uso de medicamentos o infusiones en diversos entornos asistenciales.

Exclusiones del alcance: se excluyen las jeringas destinadas a la administración de fármacos, las jeringas de diluyente para reconstitución y las jeringas de irrigación reutilizables.

Descripción general de la segmentación

- Por producto

- Jeringas de lavado IV con solución salina

- Jeringas de lavado IV con heparina

- Por capacidad de volumen

- 3 mL

- 5 mL

- 10 mL

- Otros

- Por usuario final

- Hospitales y clínicas

- Centros de cirugía ambulatoria

- Entornos de atención domiciliaria

- Otros

- Por grupo de edad del paciente

- Adultos

- Pediátrico

- Geriátrico

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a construir la estructura inicial del mercado y a verificar lo que está sucediendo en materia de regulación, práctica clínica y utilización de dispositivos de acceso vascular. Se utilizaron fuentes públicas, como la FDA de EE. UU. para retiros y avisos de seguridad, los CDC de EE. UU. para orientación sobre prevención de infecciones, CMS para estadísticas de entornos asistenciales y procedimientos, y la OMS para orientación más amplia sobre seguridad del paciente e inyecciones, con el fin de anclar el contexto.

También revisamos materiales como revistas académicas revisadas por pares sobre el mantenimiento del acceso vascular, organismos de normas de dispositivos médicos para requisitos de esterilización y etiquetado, y avisos de compras y licitaciones hospitalarias que insinúan tamaños de envase y preferencias de producto. En el plano comercial, utilizamos informes empresariales, presentaciones a inversores y comunicados de prensa fiables para comprender las carteras de productos y los planes de expansión. Cuando fue necesario, hicimos referencia a suscripciones de pago para datos financieros de empresas y bases de datos de patentes para rastrear señales de escala de fabricación y tendencias de características de producto. Estos son solo ejemplos ilustrativos, y también se consultaron muchas otras fuentes públicas y de pago para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para convertir los datos documentales en un modelo de mercado utilizable, especialmente en cuanto a rangos de precios, adopción por entorno asistencial y cambios esperados en los patrones de uso de heparina frente a solución salina. Hablamos con una combinación de fabricantes, distribuidores, personal de compras hospitalarias, enfermeras involucradas en el cuidado de líneas y educadores clínicos, y luego revisamos un subconjunto de contactos cuando las respuestas no coincidían con las señales de utilización observadas.

Dado que este es un mercado global, las entrevistas se equilibraron entre las principales regiones de demanda, de modo que las diferencias de práctica regional, como la preferencia de protocolo de lavado y los requisitos de embalaje, pudieran reflejarse en los supuestos finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 19% | APAC: 43% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 38% | EMEA: 35% |

| Actores más pequeños: 20% | Gerentes: 43% | América: 22% |

Dimensionamiento y previsión del mercado

Dimensionamos el mercado utilizando una construcción de arriba hacia abajo que parte de la actividad de las líneas de acceso vascular y la frecuencia típica de lavado por línea-día, que luego se convierte en demanda anual de jeringas por clase de volumen y entorno asistencial. Para mantener las estimaciones bien fundamentadas, los resultados se contrastaron con aproximaciones selectivas de abajo hacia arriba, como rangos de precio de venta promedio (ASP) muestreados multiplicados por volúmenes de unidades implícitos derivados de verificaciones de canal, seguidos de ajustes cuando las brechas se explicaban claramente por prácticas de almacenamiento.

Algunos de los principales insumos utilizados en el modelo incluyen el uso instalado de líneas periféricas y centrales, los volúmenes de procedimientos hospitalarios y ambulatorios que impulsan el inicio de líneas, el promedio de lavados por línea al día según los patrones de protocolo, los cambios de mezcla entre las opciones prellenadas de solución salina y heparina, y las variaciones de ASP vinculadas al embalaje, las características de seguridad y la escasez de suministro. Cuando una serie de datos no era directamente observable por país, utilizamos relaciones representativas de sistemas de salud similares y luego validamos el resultado direccional con entrevistas locales antes de fijar el supuesto.

Para la previsión, se aplicó un análisis de escenarios porque la adopción y las elecciones de protocolo pueden variar de manera desigual entre regiones y entornos asistenciales. Los casos de crecimiento se construyeron en torno a variables que los encuestados señalaron de manera constante, incluida la estandarización de suministros prellenados, el cumplimiento de la prevención de infecciones, el ajuste del control de inventarios y la normalización de la fabricación tras las interrupciones del suministro.

Validación de datos y ciclo de actualización

Se aplicaron controles en múltiples pasos para que las cifras finales no dependieran de una sola fuente de datos. Comparamos los resultados del modelo con señales independientes, como la actividad de retiros reportada, la actividad de licitaciones y los cambios observados en la prestación de atención hacia entornos ambulatorios y domiciliarios, y luego investigamos los valores atípicos que no encajaban con la narrativa.

Antes de la aprobación final, los supuestos y cálculos son revisados por otro analista, y cualquier variación significativa desencadena un nuevo contacto con los entrevistados para confirmar si la diferencia es real o causada por un desajuste de definición. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como retiros mayores, cambios regulatorios o interrupciones del suministro. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más reciente y actualizada.

Comparación de la estimación de Mordor Intelligence sobre el mercado de jeringas de lavado intravenoso con otras estimaciones publicadas

Es común ver diferentes tamaños de mercado publicados para las jeringas de lavado intravenoso, incluso cuando todos analizan la misma necesidad clínica. La mayor parte de la dispersión suele deberse a cómo cada fuente define el límite del producto, selecciona el año base y trata los supuestos de conversión de precios y volumen.

En este mercado, los mayores impulsores de las brechas tienden a ser si se contabilizan los usos de jeringas adyacentes, cómo se manejan las jeringas prellenadas de solución salina frente a las de heparina, y si la estimación asume una mayor frecuencia de lavado en todos los entornos asistenciales sin verificar la variación de protocolo. El momento cambiario también puede alterar la cifra, especialmente cuando un estudio convierte los precios utilizando una única tasa histórica y luego aplica la misma progresión de ASP para toda la ventana de previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 465,84 millones de USD (2026) | |

| Revista Comercial A | 579,00 millones de USD (2024) | Utiliza una definición más amplia, más cercana a las jeringas de lavado prellenadas en general, lo que puede incluir productos adyacentes y volúmenes de años anteriores, y parece aplicar un ASP global único sin ajustes claros por entorno asistencial o tamaño de volumen. |

| Consultora Regional B | 482,00 millones de USD (2025) | Parte de un año base más cercano a una visión de demanda conservadora impulsada por el almacenamiento y no separa claramente los cambios en la mezcla de solución salina frente a heparina, lo que puede subestimar los cambios en el consumo de unidades y el precio promedio. |

La tabla muestra que las elecciones de alcance y año base pueden cambiar el total más que pequeñas diferencias de cálculo. Cuando se contabilizan únicamente las jeringas de lavado, de un solo uso y prellenadas, y se verifica la frecuencia de lavado y los ASP por entorno y banda de volumen, la estimación resulta más fácil de rastrear y reproducir, que es el enfoque aplicado por Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de jeringas de lavado IV?

El mercado de jeringas de lavado IV está valorado en USD 465,84 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de jeringas de lavado IV?

De 2026 a 2031 se proyecta que el mercado se expanda a una CAGR del 5,74%.

¿Qué tipo de producto domina el mercado de jeringas de lavado IV?

Las jeringas con solución salina dominaron con una participación de ingresos del 81,70% en 2025.

¿Por qué las jeringas de 3 mL están ganando popularidad?

Registran la CAGR más rápida del 6,47% porque los protocolos pediátricos y de infusión domiciliaria suelen preferir volúmenes de lavado más pequeños por razones de seguridad y comodidad.

¿Qué región crecerá más rápidamente hasta 2031?

Se prevé que Asia-Pacífico registre la CAGR regional más alta del 6,61% a medida que la infraestructura sanitaria y la convergencia regulatoria mejoran el acceso.

Última actualización de la página el: