Tamaño y Participación del Mercado de Bombas de Jeringa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

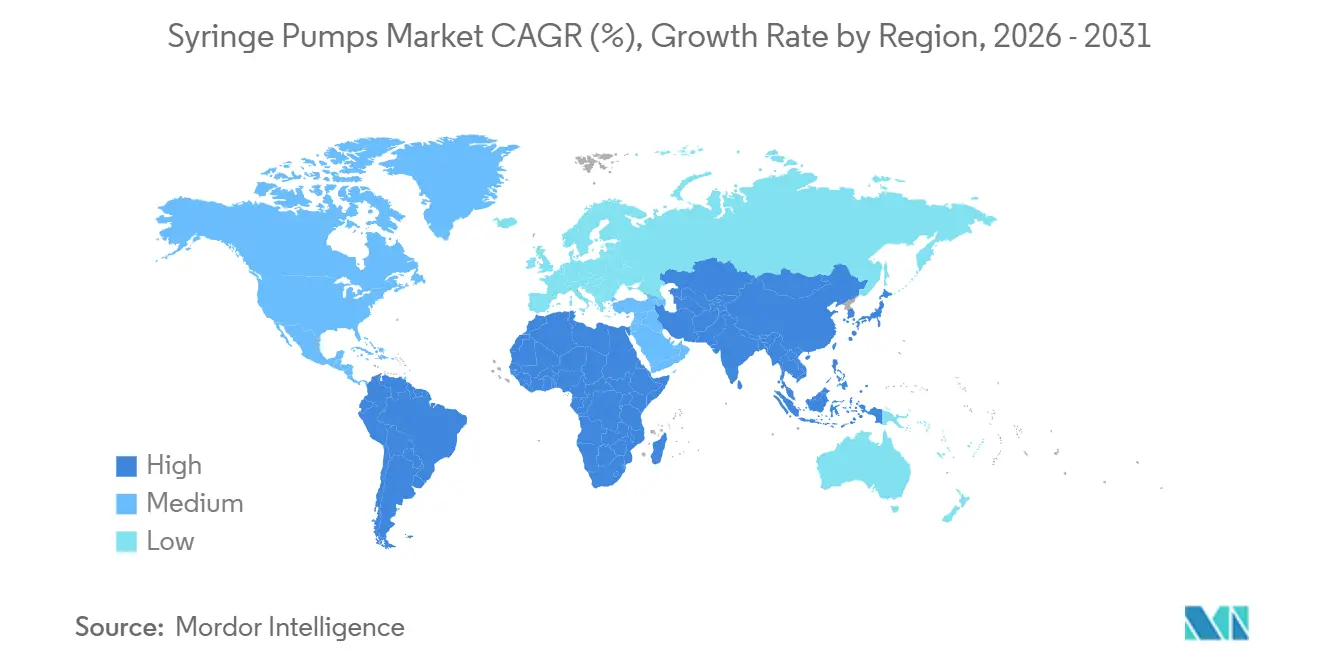

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Jeringa por Mordor Intelligence

Se espera que el tamaño del Mercado de Bombas de Jeringa aumente de USD 4.770 millones en 2025 a USD 4.910 millones en 2026 y alcance USD 6.060 millones en 2031, creciendo a una CAGR del 4,27% durante 2026-2031.

Los valores previstos subrayan una expansión constante pero no rápida, en consonancia con el paso del sector de un crecimiento elevado a una madurez de crecimiento medio. El progreso se sustenta en normas de ciberseguridad más estrictas, la expansión de la automatización hospitalaria y el aumento de la prevalencia de enfermedades crónicas, aunque la escasez de semiconductores y la disciplina presupuestaria pospandémica frenan el impulso a corto plazo. América del Norte domina porque las normas de la Comisión Conjunta obligan a implementar software de reducción de errores de dosificación, mientras que Asia-Pacífico es el claro motor de volumen, impulsado por el plan de modernización Healthy China 2030 de China y la expansión de los cuidados críticos en India. Las infusiones oncológicas siguen siendo el mayor uso final, pero la atención veterinaria crítica y la terapia del dolor en el hogar emergen como nuevos focos de demanda. La presión competitiva gira en torno a la interoperabilidad de las bombas inteligentes y los contratos de servicio a largo plazo, más que en el precio del dispositivo, con cinco proveedores globales que ya concentran la mayoría de los ingresos.

Conclusiones Clave del Informe

- Por tipo, las bombas de jeringa de infusión representaron el 64,36% de la participación del mercado de bombas de jeringa en 2025, mientras que las bombas programables avanzan a una CAGR del 8,24% hasta 2031.

- Por canal, los dispositivos de canal único mantuvieron una participación del 39,52% en 2025; se proyecta que los sistemas multicanal se expandan a una CAGR del 7,11% entre 2026 y 2031.

- Por aplicación, la oncología y la quimioterapia lideraron con una participación del 43,73% en 2025, mientras que se prevé que la medicina veterinaria registre la CAGR más rápida del 6,33% hasta 2031.

- Por usuario final, los hospitales representaron el 71,22% del tamaño del mercado de bombas de jeringa en 2025, aunque los entornos de atención domiciliaria crecen a una CAGR del 6,83% durante el mismo período.

- Por geografía, América del Norte capturó el 42,42% de la participación de mercado en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 7,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bombas de Jeringa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas que requieren infusión continua de medicamentos | +0.9% | Global, centrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Número creciente de procedimientos quirúrgicos a nivel mundial | +0.7% | Global, más fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de sistemas de infusión inteligentes y automatización hospitalaria | +1.1% | América del Norte, Unión Europea, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión de los servicios de quimioterapia ambulatoria | +0.6% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Integración de algoritmos de administración de medicamentos de circuito cerrado | +0.8% | América del Norte, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Aumento de la demanda de cuidados críticos veterinarios | +0.3% | América del Norte, Europa Occidental, China urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas que Requieren Infusión Continua de Medicamentos

Se proyecta que las enfermedades no transmisibles a nivel mundial causarán el 73% de todas las muertes para 2030, lo que garantiza una necesidad duradera de plataformas de infusión precisas. Las bombas de jeringa titulan vasopresores en el manejo de la insuficiencia cardíaca e insulina en la cetoacidosis diabética, donde un error de dosificación del 10% conlleva riesgo de arritmia. Los ingresos hospitalarios en Estados Unidos por insuficiencia cardíaca aguda aumentaron un 19% entre 2023 y 2025, reflejados en un incremento del 22% en el uso de bombas de cuidados críticos.[1]Asociación Americana del Corazón, "Tendencias de Hospitalización por Insuficiencia Cardíaca 2023-2025," Asociación Americana del Corazón, heart.org La población diabética que requiere terapia intensiva con insulina ya supera los 537 millones y continúa expandiéndose a una tasa de dos dígitos, consolidando la demanda de bombas inteligentes conectadas en red que se comunican con el monitoreo continuo de glucosa.[2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 2024," Federación Internacional de Diabetes, idf.org La oncología mantiene la mayor presencia clínica; sin embargo, el giro hacia medicamentos orales dirigidos en determinados cánceres podría reducir el crecimiento futuro de las infusiones de quimioterapia convencional. En general, este impulsor añade 0,9 puntos porcentuales a la CAGR a largo plazo del mercado de bombas de jeringa.

Adopción Creciente de Sistemas de Infusión Inteligentes y Automatización Hospitalaria

Los hospitales están migrando de bombas volumétricas aisladas a flotas de bombas de jeringa en red que se conectan directamente a los registros médicos electrónicos mediante interfaces HL7 FHIR. A finales de 2025, el 68% de los hospitales estadounidenses con más de 200 camas contaban con plataformas interoperables, frente al 41% en 2023. Las cargas automatizadas de bibliotecas de medicamentos reducen la entrada manual en un 87% y recortan el tiempo de programación por infusión de 4,2 a 1,1 minutos, liberando la capacidad del personal clínico. El Reglamento de Dispositivos Médicos de la Unión Europea intensifica las obligaciones de vigilancia poscomercialización, lo que obliga a los proveedores a desarrollar procesos seguros de actualización inalámbrica. Los hospitales con restricciones presupuestarias en mercados emergentes prolongan los ciclos de reemplazo, pero las bombas inteligentes reacondicionadas ofrecen una vía de acceso que sostiene la penetración. Con una contribución del +1,1%, este impulsor tiene el mayor peso positivo en las perspectivas del mercado de bombas de jeringa.

Expansión de los Servicios de Quimioterapia Ambulatoria

Los centros de infusión ambulatoria administraron el 61% de los ciclos de quimioterapia en Estados Unidos en 2025, ya que los pagadores promovieron entornos de atención de menor costo. Las bombas portátiles de menos de 500 gramos permiten a los pacientes mantener la movilidad durante las infusiones de 5-fluorouracilo de 48 horas, ahorrando un promedio de 3,2 días de hospitalización por ciclo. Las directrices actualizadas de la Red Nacional Integral del Cáncer ahora avalan la administración domiciliaria para determinados tumores.[3] Robert W. Carlson, "Directrices de la Red Nacional Integral del Cáncer para la Infusión de Quimioterapia en el Hogar," Red Nacional Integral del Cáncer, nccn.org La duración de la batería sigue siendo una limitación; los modelos actuales de iones de litio duran solo 8-10 horas, lo que impulsa a los proveedores a probar baterías de estado sólido que duplican la autonomía. Este cambio añade un 0,6% al crecimiento a corto plazo del mercado de bombas de jeringa.

Integración de Algoritmos de Administración de Medicamentos de Circuito Cerrado

Los fabricantes incorporan software predictivo que alerta a los clínicos 15 minutos antes de las alarmas de oclusión, una función validada en ensayos del IEEE de 2025 y acreditada con una reducción del 34% en la fatiga por alertas de enfermería. La ley de ciberseguridad de la FDA, Sección 524B, impone una arquitectura de "seguridad por diseño", lo que alarga los ciclos de desarrollo entre 8 y 12 meses, pero posiciona a los proveedores conformes para ganar licitaciones de adquisición. Los hospitales que persiguen objetivos de medicación sin daños consideran las bombas de circuito cerrado como un activo estratégico, impulsando la demanda de modelos programables de gama alta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Errores de medicación y retiradas de seguridad | −0.5% | Global, más estricto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Altos costos de adquisición y mantenimiento | −0.4% | Países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Presión en la cadena de suministro de componentes semiconductores | −0.3% | Global, aguda en los centros de fabricación de EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Creciente escrutinio regulatorio en materia de ciberseguridad | −0.2% | América del Norte, Unión Europea, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Errores de Medicación y Retiradas de Seguridad Asociados a las Bombas de Jeringa

La FDA registró 47 retiradas de bombas de jeringa de Clase I y II entre enero de 2024 y diciembre de 2025, siendo los fallos de software y las averías mecánicas responsables del 72% de los incidentes. Baxter retiró 13.800 bombas Novum IQ en septiembre de 2024 tras detectarse errores de firmware que causaban subdosificación neonatal, lo que motivó la emisión de un boletín de seguridad. Las falsas alarmas de alta presión en el módulo Alaris de BD generaron desensibilización en el personal clínico, un riesgo señalado en un estudio de Critical Care Medicine de 2025. Solo el 38% de los hospitales estadounidenses completaron las verificaciones de competencia bianual en 2025, a pesar de las directrices del ISMP. El tiempo de inactividad vinculado a las retiradas y el temor a la responsabilidad reducen la confianza y restan 0,5 puntos porcentuales al mercado de bombas de jeringa durante los próximos dos años.

Altos Costos de Adquisición y Mantenimiento

Las bombas inteligentes tienen un precio de lista de entre USD 8.000 y USD 18.000 por unidad, frente a los USD 3.500 de los modelos básicos, mientras que los contratos de servicio anuales añaden entre un 12% y un 18% adicional. Muchos hospitales públicos en el África subsahariana difieren el mantenimiento, lo que genera tiempos de inactividad superiores al 22% y limita el acceso clínico. El programa de arrendamiento de Fresenius Kabi a EUR 450 al mes reduce la inversión inicial en un 70%, pero eleva el costo total a lo largo de siete años en un 23%. La presión presupuestaria resta así un 0,4% a la CAGR del mercado de bombas de jeringa a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Bombas Programables Redefinen los Estándares de Seguridad

Las bombas de jeringa de infusión representaron el 64,36% de la participación del mercado de bombas de jeringa en 2025, respaldadas por su uso universal en anestesia y unidades de cuidados intensivos neonatales. Sin embargo, los modelos programables registran una CAGR del 8,24%, ya que los hospitales buscan dispositivos que autocompleten las bibliotecas de medicamentos y reduzcan los errores de transcripción en un 41%. Nueve diseños aprobados por la FDA lanzados en 2024-2025 incluyen algoritmos predictivos certificados según IEC 60601-2-24, lo que los posiciona para una adopción de gama alta.

Las bombas básicas siguen siendo útiles en entornos con suministro eléctrico inestable y escaso soporte informático, aunque su cuota de mercado está disminuyendo, especialmente en China, donde el plan Healthy China 2030 exige la reducción de errores de dosificación en los centros terciarios. Las bombas de extracción se enfrentan al desplazamiento por parte de plataformas de laboratorio automatizadas, y las bombas de jeringa duales, con un precio de USD 22.000, siguen confinadas a las salas de radiología de alta complejidad. A lo largo del período de pronóstico, las unidades programables impulsan el mercado de bombas de jeringa hacia precios de venta promedio más elevados y nuevas fuentes de ingresos recurrentes por software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: Los Sistemas Multicanal Ganan Terreno en las UCI

Los dispositivos de canal único mantuvieron una participación de mercado del 39,52% en 2025 gracias a su ubicuidad en clínicas ambulatorias y consultas veterinarias. Sin embargo, las unidades de cuidados intensivos están migrando hacia bombas multicanal, atraídas por la capacidad de co-infundir vasopresores, sedantes y analgésicos. Estos sistemas registran una CAGR del 7,11% y están respaldados por evidencia que muestra una reducción del 27% en el tiempo de administración de medicamentos y una caída del 18% en las infecciones relacionadas con las vías.

Los modelos de doble canal siguen siendo populares en los hospitales pediátricos, donde las vías de antibióticos y fluidos necesitan aislamiento, pero las nuevas normativas europeas que exigen pantallas unificadas de dosis acumulada están dejando obsoletas las unidades más antiguas. Las actualizaciones informáticas para la integración multicanal con gran volumen de datos pueden alcanzar los USD 500.000 en un hospital de tamaño mediano, aunque los diseños habilitados con Bluetooth de Baja Energía reducen la barrera y aceleran la adopción. El enfoque regulatorio en el cifrado de extremo a extremo impulsa aún más a los hospitales hacia carteras de hardware modernas.

Por Aplicación: La Medicina Veterinaria Emerge como Valor Atípico de Crecimiento

Las aplicaciones de oncología y quimioterapia representaron el 43,73% de la participación del mercado de bombas de jeringa en 2025, lo que subraya la necesidad de una administración citotóxica estrictamente controlada. Sin embargo, la medicina veterinaria registra la CAGR más rápida del 6,33%, ya que los dueños de mascotas autorizan cada vez más intervenciones a nivel de UCI.

La anestesia continúa expandiéndose sobre la base del creciente volumen quirúrgico, aunque la comoditización de precios en los agentes anestésicos restringe los presupuestos de hardware. Las bombas neonatales de flujo ultrabajo están limitadas por un número reducido de modelos conformes, lo que impulsa la demanda de diseños especializados. El manejo del dolor se desplaza hacia la atención ambulatoria, ya que Medicare ahora reembolsa los dispositivos ambulatorios, lo que favorece el uso domiciliario. Mientras tanto, los clínicos veterinarios siguen reutilizando bombas de uso humano, lo que señala una oportunidad de espacio en blanco para hardware de bajo flujo diseñado específicamente para este fin, que podría remodelar esta porción del tamaño del mercado de bombas de jeringa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria se Aceleran ante los Cambios en el Reembolso

Los hospitales representaron el 71,22% del valor por usuario final en 2025, impulsados por los estrictos mandatos de software de la Comisión Conjunta y la alta complejidad de los pacientes. Sin embargo, los proveedores de atención domiciliaria crecen más rápido a una CAGR del 6,83%, tras la ampliación del equipo médico duradero de Medicare que ahora financia bombas de infusión ambulatoria para el dolor crónico y la nutrición parenteral.

Los centros de cirugía ambulatoria adoptan bombas para casos de un mismo día, pero la reducción de opioides impulsada por los pagadores disminuye la demanda de analgesia controlada por el paciente. Las clínicas dependen de los incentivos de pago agrupado, pero van rezagadas en sofisticación informática, lo que mantiene en servicio las bombas independientes. Los laboratorios de investigación adquieren dispositivos programables con flujo ultraestable para microfluídica, una contribución de nicho pero estable a la industria de bombas de jeringa. Las unidades de atención domiciliaria perdidas o dañadas, a razón del 12% anual, subrayan la importancia del diseño robusto y las funciones de seguimiento de activos.

Análisis Geográfico

América del Norte concentró el 42,42% de la participación del mercado de bombas de jeringa en 2025, impulsada por un contrato de la Administración de Salud de los Veteranos por USD 180 millones para los sistemas Plum 360 de ICU Medical y los mandatos de ciberseguridad de la FDA que prolongan el lanzamiento de productos de la competencia. Canadá destinó CAD 420 millones (USD 310 millones) en 2025 para reemplazar las bombas heredadas, con el objetivo de alcanzar una penetración del 80% de bombas inteligentes para 2028. México amplió su capacidad de UCI en 3.200 camas durante 2024-2025, optando por bombas reacondicionadas con un precio un 40% inferior al de las importaciones nuevas para aliviar la presión presupuestaria.

Se proyecta que Asia-Pacífico registre una CAGR del 7,04% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento del mercado de bombas de jeringa. El plan Healthy China 2030 de China, dotado con CNY 2,1 billones (USD 295.000 millones), financia la infraestructura de infusión inteligente, mientras que la Misión Nacional de Salud de India añade 40.000 camas de cuidados críticos anualmente. Japón alineó sus normas de ciberseguridad con la IEC 80001 en abril de 2025, lo que obliga a los proveedores nacionales a incorporar módulos cifrados. Corea del Sur aumentó el reembolso de la quimioterapia con bombas inteligentes en un 15% en 2025, acelerando las actualizaciones de los centros oncológicos. Australia aprobó cuatro nuevos modelos programables, pero prolonga los ciclos de reemplazo a nueve años ante la contención del presupuesto de capital.

Europa mantiene una participación estable, con Alemania, Francia y el Reino Unido representando el 62% del volumen regional en 2025. Los costos de cumplimiento impulsados por el Reglamento de Dispositivos Médicos aumentaron hasta un 22% por dispositivo, lo que llevó a los proveedores más pequeños a abandonar el mercado. Oriente Medio y África muestran un desempeño mixto: los estados del Consejo de Cooperación del Golfo invierten fuertemente, mientras que el África subsahariana enfrenta persistentes brechas en la cadena de suministro. América del Sur se beneficia de la compra de Brasil de 8.400 bombas para servicios oncológicos en 2024, aunque Argentina pospone las actualizaciones hasta que se recupere la estabilidad macroeconómica.

Panorama Competitivo

El mercado de bombas de jeringa refleja una consolidación moderada. La competencia se centra en la interoperabilidad con los registros médicos electrónicos, el cumplimiento de la ciberseguridad y el costo del ciclo de vida, más que en el precio inicial del dispositivo. Las bases instaladas otorgan a los actores establecidos ventaja para vender consumibles y contratos de servicio que generan hasta el 38% de los beneficios, creando fricciones al cambio de proveedor.

La adquisición de Smiths Medical por parte de ICU Medical en 2022 fusionó dos amplias carteras de infusión y redujo los costos de integración informática hospitalaria en aproximadamente un 24%. Las empresas más pequeñas persiguen nichos: Zyno enfatiza las bombas ambulatorias de menos de 400 gramos y New Era suministra a los laboratorios de investigación unidades de microflujo programables. La predicción de oclusión mejorada con inteligencia artificial, que ha demostrado reducir la fatiga por alertas en un tercio, emerge como un diferenciador atractivo para el liderazgo de enfermería.

El cumplimiento regulatorio define el acceso al mercado; la certificación IEC 60601-2-24 y la evidencia de ciberseguridad de la Sección 524B son ahora requisitos previos en los pliegos de licitación. Catorce retiradas de Clase I en 2024-2025 ilustran el riesgo reputacional de los defectos de software, destacando la necesidad de sistemas de calidad robustos. Las oportunidades de espacio en blanco persisten en la administración de insulina de circuito cerrado y las bombas oncológicas veterinarias dedicadas, segmentos aún desatendidos por los cinco principales actores.

Líderes de la Industria de Bombas de Jeringa

Becton, Dickinson and Company

B. Braun Medical

Baxter International Inc.

Fresenius Kabi AG

ICU Medical, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Terumo India presentó los Sistemas de Infusión Avanzada Terufusion para uso en UCI en el país.

- Mayo de 2025: Penlon lanzó la línea de Bombas de Jeringa HP TCi con una intuitiva pantalla táctil de 3 pulgadas y múltiples modelos de infusión controlada por objetivo.

- Abril de 2025: ICU Medical obtuvo la autorización FDA 510(k) para la bomba IV de precisión Plum Solo, que complementa al Plum Duo de doble canal.

Alcance del Informe Global del Mercado de Bombas de Jeringa

Según el alcance del informe, las bombas de jeringa se utilizan para infundir fluidos con medicación o sin ella en determinadas circunstancias. El Mercado de Bombas de Jeringa está segmentado por Tipo (Bombas de Infusión y Bombas de Extracción), por Usuario Final (Hospitales, Clínicas y Entornos de Atención Ambulatoria) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur).

| Bombas de Jeringa de Infusión |

| Bombas de Jeringa de Extracción |

| Bombas de Jeringa de Empuje-Tracción / Duales |

| Bombas de Jeringa Programables / Inteligentes |

| Canal Único |

| Doble Canal |

| Multicanal (≥3) |

| Oncología y Quimioterapia |

| Anestesia |

| Atención Neonatal y Pediátrica |

| Manejo del Dolor |

| Cuidados Críticos y UCI |

| Medicina Veterinaria |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas |

| Entornos de Atención Domiciliaria |

| Laboratorios de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Bombas de Jeringa de Infusión | |

| Bombas de Jeringa de Extracción | ||

| Bombas de Jeringa de Empuje-Tracción / Duales | ||

| Bombas de Jeringa Programables / Inteligentes | ||

| Por Canal | Canal Único | |

| Doble Canal | ||

| Multicanal (≥3) | ||

| Por Aplicación | Oncología y Quimioterapia | |

| Anestesia | ||

| Atención Neonatal y Pediátrica | ||

| Manejo del Dolor | ||

| Cuidados Críticos y UCI | ||

| Medicina Veterinaria | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas | ||

| Entornos de Atención Domiciliaria | ||

| Laboratorios de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bombas de jeringa y sus perspectivas de crecimiento?

El mercado se sitúa en USD 4.910 millones en 2026 y se proyecta que alcance USD 6.060 millones en 2031, lo que refleja una CAGR del 4,27%.

¿Qué aplicación concentra la mayor participación de ingresos en la demanda de bombas de jeringa?

La oncología y la quimioterapia representan el 43,73% de los ingresos globales según los datos de 2025.

¿Por qué están ganando terreno las bombas de jeringa programables?

Los hospitales prefieren los modelos programables porque la conectividad HL7 FHIR reduce los errores de programación en un 41% y favorece el cumplimiento de la ciberseguridad.

¿Qué región se expande más rápidamente en la adopción de bombas de jeringa?

Asia-Pacífico lidera con una CAGR prevista del 7,04% hasta 2031, impulsada por la modernización hospitalaria a gran escala en China e India.

¿Cómo están influyendo las retiradas en las decisiones de compra de dispositivos de infusión?

Más de cuarenta retiradas en 2024-2025 intensificaron el escrutinio; muchos hospitales ahora exigen bombas de seguridad por diseño con software predictivo de oclusión para mitigar la responsabilidad.

Última actualización de la página el: