Tamaño y Participación del Mercado de Jeringas de Seguridad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

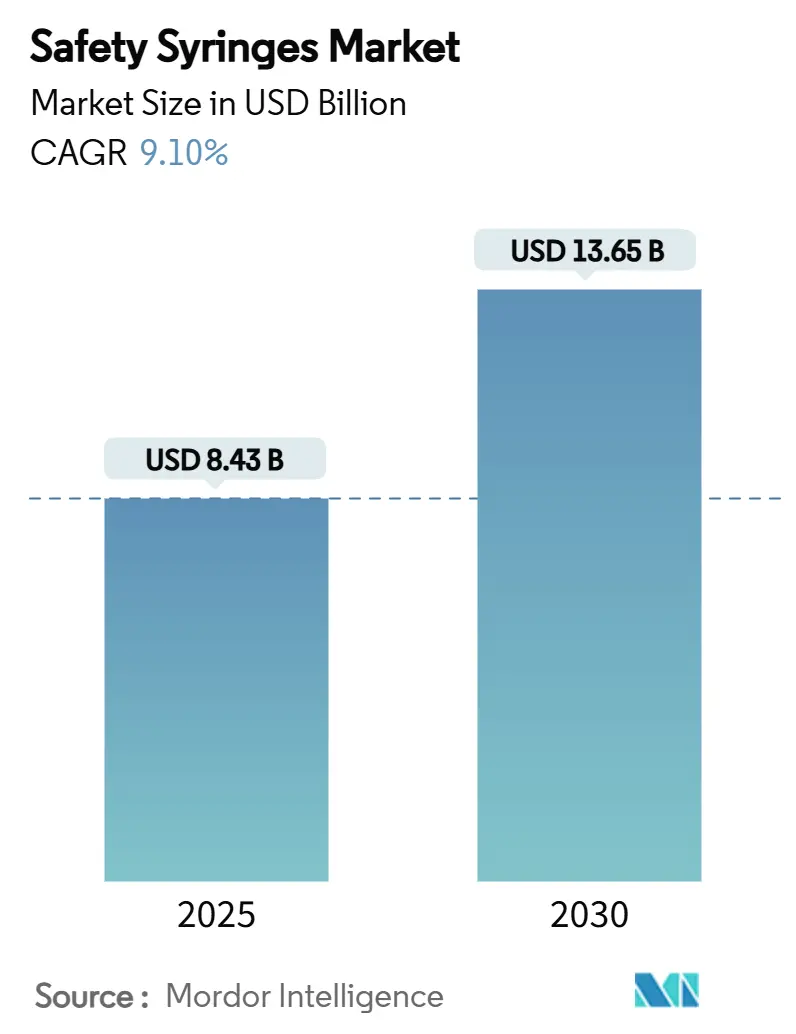

| Tamaño del Mercado (2025) | 8.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jeringas de Seguridad por Mordor Intelligence

El tamaño del mercado global de jeringas de seguridad es de USD 8.430 millones en 2025 y se prevé que ascienda a USD 13.650 millones en 2030, avanzando a una CAGR del 9,1% durante el período. La sólida demanda está arraigada en los mandatos sobre lesiones por pinchazos de aguja, la capacidad de inmunización pospandémica y el rápido crecimiento de los biológicos, cada uno de los cuales eleva los volúmenes de compra y redefine las especificaciones de los dispositivos en los canales de atención médica pública y privada. América del Norte mantiene el liderazgo en escala gracias a estatutos de larga data alineados con la OSHA, redes de compras grupales consolidadas y una amplia adopción de trazabilidad electrónica, mientras que Asia Pacífico registra la absorción más rápida a medida que China, India y los miembros de la ASEAN armonizan las normas de adquisición con las directrices ISO 23908 y WHO PQS st-001. Los hospitales realizan pedidos a granel, pero el creciente cuidado crónico domiciliario impulsa a los fabricantes hacia diseños de empaques de pequeño formato y disparadores de bloqueo intuitivos para los autoinyectores. Los formatos retráctiles manuales continúan superando en ventas a todos los competidores, pero la retracción automática gana participación donde la escasez de personal de enfermería, los departamentos de urgencias y los desafíos de viscosidad de los biológicos elevan el costo del fallo de activación. Las perturbaciones en la cadena de suministro de poliolefinas de grado médico y las alertas de importación de la FDA sobre cilindros chinos generan volatilidad de costos a corto plazo, pero las perspectivas a mediano plazo siguen siendo constructivas a medida que las empresas de primer nivel reubican la producción y califican a múltiples proveedores de resina.

Conclusiones Clave del Informe

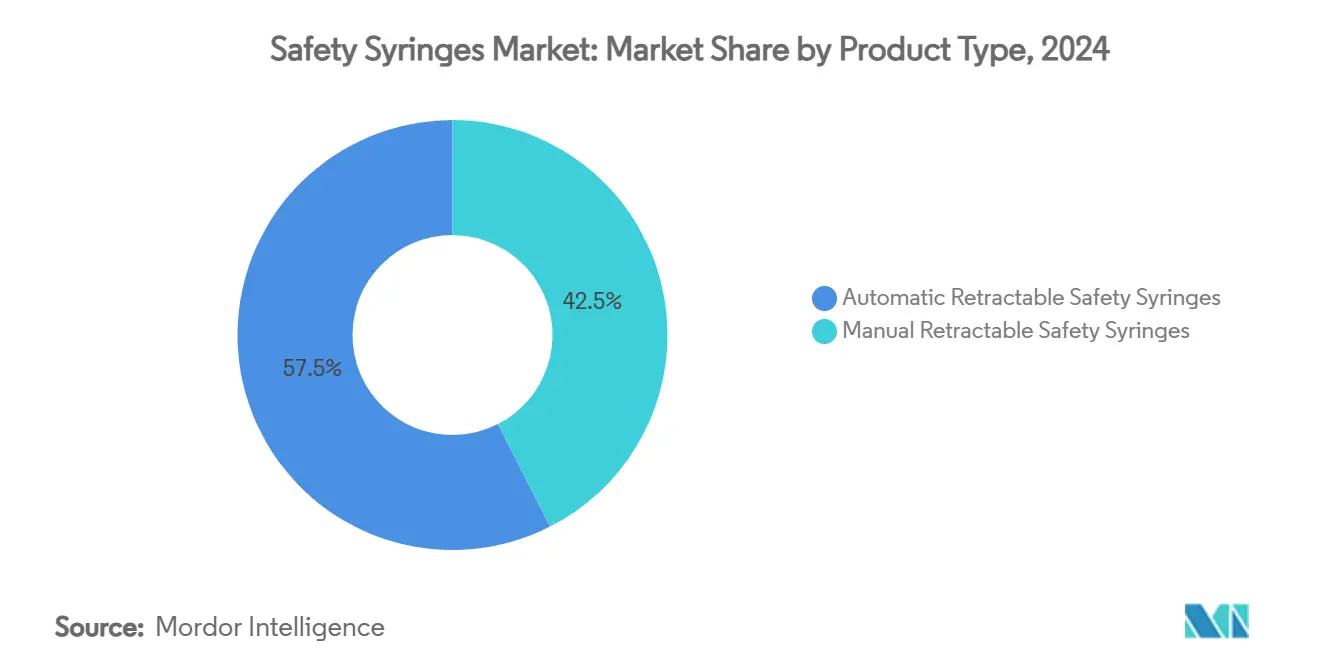

- Por tipo de producto, las jeringas retráctiles manuales representaron el 42,5% de la participación en ingresos en 2024, mientras que las unidades retráctiles automáticas se proyecta que se expandirán a una CAGR del 12,4% hasta 2030.

- Por usuario final, los hospitales controlaron el 68,3% de la participación del mercado de jeringas de seguridad en 2024; se prevé que los canales de atención domiciliaria y autoinyección crezcan a una CAGR del 11,8% hasta 2030.

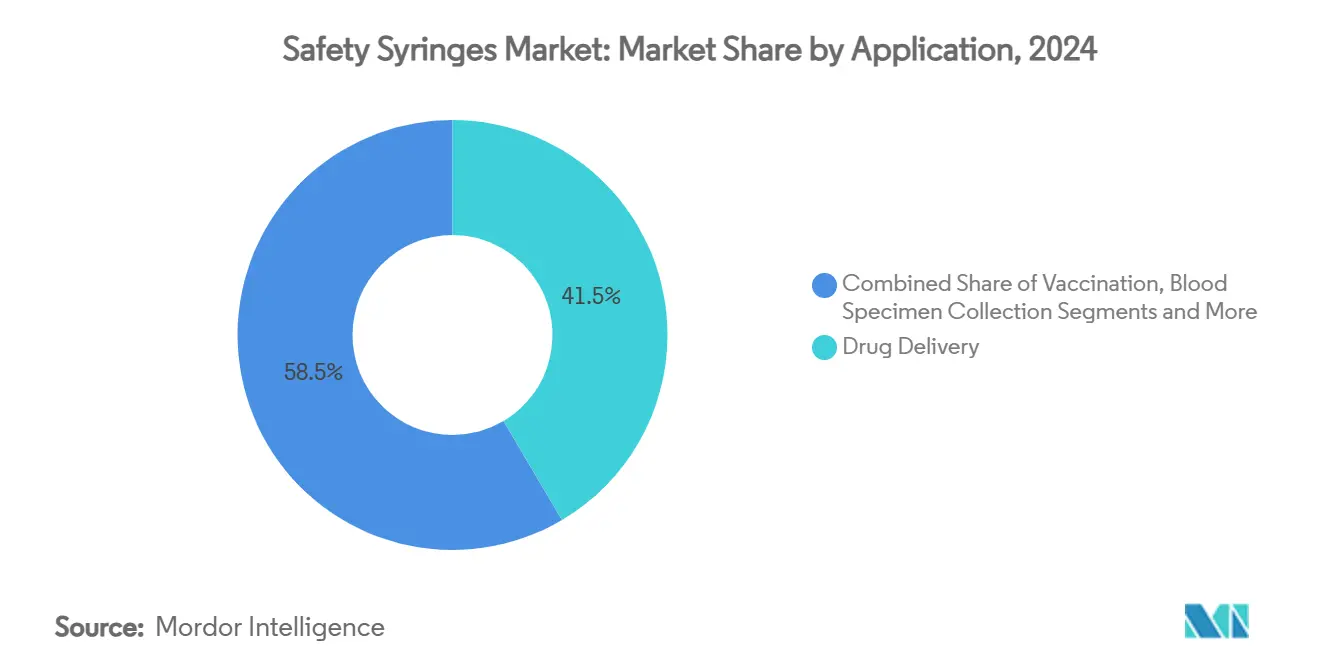

- Por aplicación, la administración de fármacos lideró con el 41,5% de participación del tamaño del mercado de jeringas de seguridad en 2024, y los dispositivos de vacunación avanzan a una CAGR del 13,5% hasta 2030.

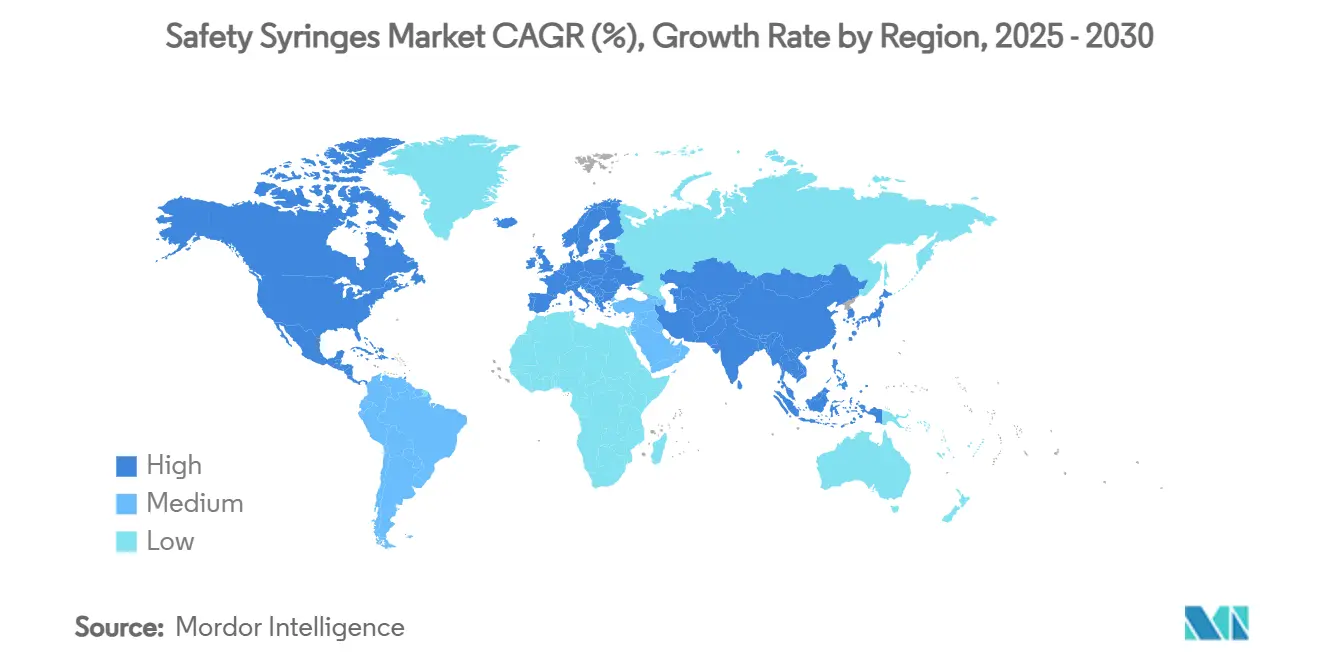

- Por geografía, América del Norte controló el 38,6% de los ingresos en 2024, mientras que Asia Pacífico registra la CAGR anticipada más alta del 11,2% durante 2025-2030.

Tendencias e Información del Mercado Global de Jeringas de Seguridad

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la legislación sobre lesiones por pinchazos de aguja | +2.10% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Infraestructura de vacunas de la era COVID reconvertida para inmunización de rutina | +1.80% | Global, particularmente Asia Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Rápida expansión de biológicos e inyectables GLP-1 | +2.30% | América del Norte y la UE, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia la atención crónica domiciliaria (diabetes, artritis reumatoide) | +1.40% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Los objetivos ESG hospitalarios favorecen los dispositivos de seguridad de un solo uso | +0.90% | América del Norte y la UE, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Jeringas inteligentes habilitadas con IA para autocalibración y adherencia | +0.70% | Adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Legislación sobre Lesiones por Pinchazos de Aguja

Los reguladores continúan endureciendo las normas sobre protección de objetos punzantes, con Massachusetts obligando a los hospitales a mantener registros detallados de lesiones y a implementar salvaguardas de ingeniería, mientras que la Autoridad de Salud y Seguridad del Reino Unido refuerza los deberes de evaluación de riesgos.[1]Departamento de Salud Pública de Massachusetts, "Pinchazos de aguja y otras lesiones por objetos punzantes entre trabajadores de la salud," mass.gov Las asociaciones hospitalarias consideran cada vez más la exposición a la responsabilidad civil como un multiplicador de costos, lo que impulsa planes de conversión masiva que abarcan desde las salas de oncología hasta los laboratorios de gases en sangre. Las economías emergentes aún experimentan una alta incidencia de lesiones, como la tasa del 40,5% de Etiopía entre el personal clínico, pero esa brecha en sí misma cataliza licitaciones financiadas por donantes para la expansión del mercado de jeringas de seguridad. Los fabricantes de dispositivos responden con señales de activación codificadas por colores, clics audibles y protectores pasivos para garantizar el cumplimiento incluso bajo una carga de trabajo elevada. A medida que los acuerdos legales posteriores a incidentes aumentan, los líderes de adquisiciones priorizan los mecanismos automáticos a pesar de los precios de lista más altos.

Infraestructura de Vacunas de la Era COVID Reconvertida para Inmunización de Rutina

Las redes de almacenamiento, cadena de frío e informes de datos construidas para la inoculación contra el SARS-CoV-2 están ahora integradas en los calendarios estacionales de gripe, VPH y pediátricos, creando pedidos masivos predecibles para el mercado de jeringas de seguridad.[2]Ankunda Collins et al., "Integración de la vacunación contra la COVID-19 en la atención médica de rutina," BMC Public Health, biomedcentral.com Los países que ejecutaron programas sólidos de influenza mostraron un mayor rendimiento de la COVID-19, lo que demuestra la portabilidad de la infraestructura e influye en las especificaciones de licitación de UNICEF. Los hospitales en Uganda demostraron que los puestos de vacunación permanentes podían orientarse hacia la atención de rutina manteniendo las proporciones de personal, lo que ejerce presión sobre los amortiguadores de existencias de retracción manual, pero se alinea bien con las variantes automáticas que reducen el tiempo de capacitación. La Agenda de Inmunización 2030 de la OMS fomenta los prototipos sin aguja, pero hasta que estos alcancen escala, las jeringas de seguridad retráctiles siguen siendo el estándar predeterminado. La certeza de volumen de estos programas permite a los fabricantes reducir los costos unitarios alargando las series de producción.

Rápida Expansión de Biológicos e Inyectables GLP-1

Los agonistas GLP-1 para enfermedades metabólicas y una creciente cartera de anticuerpos monoclonales impulsan un aumento en las jeringas de vidrio prellenables diseñadas para viscosidades superiores a 15 cP, estimulando la demanda premium dentro del mercado de jeringas de seguridad. El aumento de capacidad séptuple del Neopak XtraFlow de BD refleja la presión de los clientes por volúmenes de llenado ≥1 mL y cilindros con aceite de silicona reducido que mitigan la agregación de proteínas. Los analistas calculan que Estados Unidos podría necesitar 1.000 millones de inyecciones anuales para medicamentos contra la obesidad en 2030, lo que implica un crecimiento paralelo en las líneas de llenado y acabado de autoinyectores. Los equipos de dispositivos también integran chips RFID para el rastreo de la cadena de frío, satisfaciendo tanto los objetivos de farmacovigilancia como los antifalsiificación. A medida que las carteras de biológicos se diversifican, los equipos de adquisiciones estipulan características de seguridad precalificadas para agilizar los expedientes regulatorios.

Transición hacia la Atención Crónica Domiciliaria (Diabetes, Artritis Reumatoide)

Aproximadamente 2.000 millones de autoinyecciones ocurren anualmente en Estados Unidos para diabetes, alergias y terapias hormonales, convirtiendo el hogar en la nueva unidad médico-quirúrgica. Las etnografías de pacientes revelan que el estrés emocional y las limitaciones de destreza se sitúan junto a la fobia a las agujas como barreras, por lo que los proveedores ofrecen empuñaduras ergonómicas, grandes alas de rotación y bloqueos de autodeshabilitar. La capacitación se imparte frecuentemente mediante video, lo que hace esenciales los indicadores de activación visibles. Los errores en el uso de jeringas de insulina observados entre diabéticos brasileños refuerzan la necesidad de ventanas de dosis más claras y topes de émbolo audibles para reducir la incidencia de errores de dosificación.[3]Santos Thaís et al., "Técnica de Autoadministración de Insulina," scielo.br Las aseguradoras de salud reembolsan dispositivos agrupados con aplicaciones de adherencia vinculadas a la nube, abriendo un camino para las jeringas inteligentes habilitadas con IA. En conjunto, estos factores alejan la demanda de los canales de compra institucional y amplían la huella del mercado de jeringas de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de plásticos especiales de grado médico | -1.60% | Global, agudo en los centros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Prima de costo unitario frente a jeringas convencionales en países de bajos ingresos | -1.20% | África Subsahariana es la más afectada | Mediano plazo (2-4 años) |

| Marañas de patentes en torno a los diseños de retracción por resorte | -0.80% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Creciente popularidad de los inyectores sin aguja | -0.90% | Primero en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Plásticos Especiales de Grado Médico

El polipropileno de grado médico y los polímeros de olefina cíclica siguen siendo escasos tras las interrupciones de plantas durante la pandemia, lo que obliga a las empresas de dispositivos a tener doble fuente y a comprar resina por adelantado, lo que añade entre un 15% y un 25% a los costos de los cilindros. Las alertas de importación de la FDA sobre varios productores de jeringas chinos expusieron cadenas de suministro frágiles, lo que llevó a BD a invertir USD 40 millones en capacidad de moldeo de cilindros y rectificado de puntas en Estados Unidos. Los equipos de ingeniería experimentan con filamentos de poliolefina impresos en 3D para series de validación, pero los límites de rendimiento los mantienen alejados de la producción en masa, especialmente para el mercado de jeringas de seguridad, donde los volúmenes anuales superan los 20.000 millones de unidades. Hasta que la logística de resinas se normalice, los fabricantes mantienen existencias de seguridad más altas, inmovilizando capital de trabajo.

Prima de Costo Unitario Frente a Jeringas Convencionales en Países de Bajos Ingresos

Un modelo de seguridad estándar puede costar el doble que una jeringa convencional desechable, lo que presenta difíciles compensaciones en los presupuestos de los países de bajos ingresos donde dominan los costos económicos por dosis de vacunación. Aunque las lesiones por pinchazos de aguja imponen costos de tratamiento posteriores, estos recaen sobre los presupuestos de salud ocupacional en lugar de las partidas de inmunización, lo que difumina la responsabilidad. Los organismos multilaterales mitigan la brecha mediante adquisiciones agrupadas, pero la cobertura sigue siendo desigual. Estudios piloto en Malaui estimaron la entrega general de la COVID-19 en USD 16,15 por dosis cuando se contabilizaron la logística y la mano de obra, amplificando la visibilidad de los costos de los dispositivos. En consecuencia, la adopción avanza en oleadas vinculadas a subvenciones de donantes en lugar de financiación doméstica estable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Retráctiles Manuales Enfrenta Presión de la Automatización

Los dispositivos retráctiles manuales capturaron el 42,5% de los ingresos de 2024, otorgándoles la mayor porción del tamaño del mercado de jeringas de seguridad: su ventaja de costo y la mínima complejidad del mecanismo se adaptan a las campañas de vacunación de alto volumen y a las rondas de medicación en salas generales. Las unidades retráctiles automáticas registran una CAGR proyectada del 12,4%, impulsadas por los departamentos de urgencias y los kits de autoinyección donde la activación consistente del disparador es crítica. Los modelos de manga deslizante y tubo de vaina sirven a especialidades como la cardiología intervencionista, donde los médicos requieren una línea de visión clara hacia el bisel. Las patentes de accionamiento por resorte crean obligaciones de regalías que consolidan la producción entre los titulares de licencias, pero los actuadores de bajo costo emergentes prometen reducir la diferencia de precio y desplazar gradualmente el volumen hacia la automatización. Los paneles de adquisiciones clínicas ponderan cada vez más la facilidad de eliminación, con características de autodeshabilitar que impiden la reutilización del cilindro en entornos de bajos recursos, fortaleciendo el atractivo del segmento en las licitaciones globales. En conjunto, estas tendencias garantizan que la combinación de productos evolucione, pero dejan el mercado general de jeringas de seguridad resiliente ante los cambios competitivos.

Los diseños de automatización de segunda generación consolidan aún más la demanda al integrar etiquetas RFID que registran los números de lote directamente en los sistemas de historias clínicas electrónicas. Los despliegues piloto en centros de oncología de Estados Unidos redujeron en 12 segundos el tiempo promedio de administración, traduciéndose en eficiencias de personal que compensan los mayores costos de los dispositivos. Si las fórmulas de reembolso comienzan a valorar los ahorros de personal, las variantes automáticas podrían acelerar sus ganancias de participación más allá de la proyección actual.

Por Usuario Final: Las Adquisiciones Hospitalarias se Orientan hacia la Atención Descentralizada

Los sistemas hospitalarios aún representan el 68,3% de los volúmenes unitarios y mantienen poder de fijación de precios a través de contratos GPO a largo plazo. Ese dominio situó a los hospitales en el centro del reciente escrutinio antimonopolio, con demandas que alegan que las cláusulas exclusivas inhiben el acceso de proveedores más pequeños, una situación que repercute en el mercado de jeringas de seguridad. Aun así, los canales de atención domiciliaria exhiben una CAGR del 11,8% a medida que las aseguradoras fomentan la autoadministración para terapias crónicas. El embalaje de los dispositivos se transforma en consecuencia: las bolsas a prueba de manipulaciones se envían en fundas de diez unidades para farmacias minoristas, y los folletos de instrucciones llevan códigos QR que enlazan a videos tutoriales para los pacientes. Los centros de cirugía ambulatoria presentan un nicho intermedio, favoreciendo bandejas compactas que agilizan la rotación entre casos. Las clínicas de diabetes, donde la orientación sobre el ángulo y la profundidad de la aguja es crucial, adoptan calibradores de cilindro codificados por colores para reducir los errores de dosificación.

Además, las aplicaciones de monitoreo habilitadas por telesalud se combinan con émbolos conectados para enviar datos a los médicos, cerrando así el ciclo de adherencia sin una visita a la clínica. Este modelo híbrido diluye la participación hospitalaria pero expande el mercado de jeringas de seguridad en general, porque el total de inyecciones aumenta cuando caen las barreras de acceso.

Por Aplicación: El Liderazgo en Administración de Fármacos es Desafiado por el Auge de la Vacunación

La administración de fármacos representó el 41,5% de los ingresos de 2024 y sigue siendo el ancla del mercado de jeringas de seguridad. Los biológicos de alta viscosidad, las terapias hormonales y los antipsicóticos de acción prolongada exigen una seguridad pasiva confiable en distintos volúmenes de llenado. Los cilindros de vidrio prellenables con tapones de fluoropolímero dominan este subsegmento, y los principales proveedores invierten fuertemente en recubrimientos oleofóbicos que preservan la integridad de las proteínas. Sin embargo, los dispositivos de vacunación registran una CAGR del 13,5%, más del doble del mercado general, gracias a la reconversión de la infraestructura de la COVID-19 y a los calendarios pediátricos ampliados. Las campañas masivas valoran la intercambiabilidad de los dispositivos, impulsando a los fabricantes a armonizar la geometría del cubo y los códigos de color en los distintos tamaños de dosis, lo que a su vez simplifica la capacitación cruzada y la gestión de inventarios.

Las jeringas de recolección de muestras de sangre mantienen un volumen estable pero se orientan hacia dispositivos de transferencia con ingeniería de seguridad que limitan la exposición a la aguja durante el intercambio de tubos. La administración de insulina mantiene una gran base instalada, pero la creciente competencia de las plumas de insulina y las bombas de parche mantiene esa porción de la participación del mercado de jeringas de seguridad relativamente estable. De cara al futuro, el crecimiento de las vacunas podría superar a la administración de fármacos en volumen incremental anual para 2028 si los niveles actuales de financiación de salud pública se mantienen.

Análisis Geográfico

América del Norte generó el 38,6% de los ingresos de 2024 gracias a la aplicación del cumplimiento de la OSHA, una combinación de pagadores madura y las redes GPO más densas del mundo. Los estándares de ingeniería de seguridad han alcanzado una penetración casi universal, pero los ciclos de reemplazo mantienen alta la demanda anual de unidades a medida que los hospitales renuevan sus existencias con los nuevos estándares Luer ISO 80369. Las vías 510(k) de la FDA agilizan las extensiones de línea; en consecuencia, los proveedores canalizan la I+D hacia refinamientos incrementales del disparador y la integración de etiquetas inteligentes, en lugar de formas radicalmente nuevas. Canadá sigue tendencias similares, pero se rezaga respecto a Estados Unidos en los proyectos piloto de jeringas inteligentes debido a la fragmentación de las adquisiciones provinciales.

Europa exhibe un crecimiento estabilizado pero una demanda de reemplazo constante a medida que las directivas de dispositivos de toda la UE exigen identificadores únicos de dispositivos e informes de carbono durante el ciclo de vida. Varios hospitales universitarios en Alemania y los países nórdicos ejecutan esquemas piloto con cilindros reciclables, y las licitaciones nacionales asignan cada vez más peso de puntuación a las declaraciones ambientales. Como resultado, los diseños retráctiles automáticos que utilizan cilindros de polipropileno monomaterial ganan favor porque simplifican los flujos de reciclaje, lo que apoya la transición más amplia del mercado de jeringas de seguridad.

Asia Pacífico muestra la expansión más rápida con una CAGR del 11,2% hasta 2030. La Administración Nacional de Productos Médicos de China codificó los requisitos de ingeniería de seguridad para los hospitales terciarios, mientras que India hace cumplir la seguridad de los inyectables a través de las pruebas de rendimiento de la Oficina de Normas de India, ambas acciones ampliando la demanda doméstica. La urbanización y la carga de enfermedades crónicas en el Sudeste Asiático aceleran la absorción en farmacias minoristas de kits de autoinyección. La envejecida población de Japón impulsa los volúmenes de biológicos de alta viscosidad, y las organizaciones de desarrollo y fabricación por contrato locales colaboran con los principales fabricantes de jeringas globales para garantizar la seguridad del suministro. A pesar de las fluctuaciones cambiarias, la mayoría de los países destinan presupuestos de salud incrementales a la reducción de lesiones por objetos punzantes, manteniendo el crecimiento regional en curso. América Latina y Oriente Medio y África se rezagan, pero muestran ganancias de adquisición constantes a medida que los programas de donantes agrupan los objetivos de inyección segura con la financiación básica de inmunización.

Panorama Competitivo

El mercado de jeringas de seguridad muestra una alta concentración, con BD manteniendo una participación dominante a través de una amplia propiedad intelectual y contratos GPO a largo plazo. El reciente plan de USD 2.500 millones de la empresa para renovar las líneas de ensamblaje en Estados Unidos subraya su estrategia de aprovechar la capacidad doméstica como diferenciador en medio del escrutinio de la FDA sobre los cilindros extranjeros. Terumo, Nipro y Retractable Technologies disputan nichos mediante la delimitación de patentes y recubrimientos especiales que minimizan la migración del aceite de silicona. Los casos antimonopolio acusan a BD de agrupar descuentos que restringen la elección hospitalaria, y cualquier cambio ordenado por los tribunales podría abrir ventanas de capacidad para los competidores.

La diferenciación tecnológica se centra en la fiabilidad de la retracción, la ergonomía del usuario y la conectividad inteligente. Las empresas emergentes se enfocan en la captura de dosis habilitada por IA, aunque enfrentan barreras de escala en el suministro de cilindros de vidrio. Los fabricantes globales persiguen simultáneamente conversiones de polipropileno de bajo costo y formatos de vidrio etiquetados con RFID de alta gama para cubrir todo el espectro. Los panoramas de patentes siguen siendo densos; sin embargo, algunas protecciones críticas de retracción por resorte vencen después de 2027, lo que podría reducir las barreras de entrada.

Los movimientos estratégicos incluyen la asociación de Ypsomed con BD para combinar la jeringa Neopak XtraFlow con el autoinyector YpsoMate 2.25 para biológicos superiores a 15 cP, ampliando el acceso conjunto al segmento de dispositivos para medicamentos contra la obesidad. Terumo amplió las ofertas de desarrollo por contrato a clientes de biotecnología que necesitan cilindros de bajo espacio muerto, y Nipro aseguró un pacto de suministro plurianual con una cadena de farmacias líder en Estados Unidos para kits de insulina de uso domiciliario. Las asignaciones de capital se inclinan hacia el moldeo de resinas domésticas para reducir la exposición a las alertas de importación. En general, la escala, el apalancamiento de patentes y los modelos de servicio integrados siguen siendo factores decisivos.

Líderes de la Industria de Jeringas de Seguridad

Becton, Dickinson & Company

Terumo Corporation

Smiths Medical

B. Braun Melsungen AG

Cardinal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BD invirtió USD 10 millones para ampliar la capacidad en Estados Unidos para jeringas con ingeniería de seguridad en las plantas de Connecticut y Nebraska, aumentando la producción doméstica de jeringas de seguridad en más del 40%.

- Enero de 2025: BD destacó la jeringa prellenable BD iDFill con RFID y la plataforma Neopak XtraFlow en Pharmapack 2025.

- Octubre de 2024: BD y Ypsomed lanzaron una cooperación en autoinyectores de alta viscosidad para atender las crecientes carteras de GLP-1.

- Septiembre de 2024: BD lanzó comercialmente la Jeringa Prellenable de Vidrio Neopak XtraFlow y amplió la capacidad francesa siete veces para satisfacer la demanda de biológicos.

Alcance del Informe Global del Mercado de Jeringas de Seguridad

| Retráctiles | Jeringas de Seguridad Retráctiles Manuales |

| Jeringas de Seguridad Retráctiles Automáticas | |

| No Retráctiles | Jeringas con Cubierta de Aguja Deslizante |

| Jeringas con Tubo de Vaina | |

| Jeringas con Cubierta de Aguja Articulada |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Atención Domiciliaria / Autoinyección |

| Clínicas de Diabetes |

| Otros Entornos de Atención Médica |

| Administración de Fármacos |

| Vacunación |

| Recolección de Muestras de Sangre |

| Administración de Insulina |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Retráctiles | Jeringas de Seguridad Retráctiles Manuales |

| Jeringas de Seguridad Retráctiles Automáticas | ||

| No Retráctiles | Jeringas con Cubierta de Aguja Deslizante | |

| Jeringas con Tubo de Vaina | ||

| Jeringas con Cubierta de Aguja Articulada | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Atención Domiciliaria / Autoinyección | ||

| Clínicas de Diabetes | ||

| Otros Entornos de Atención Médica | ||

| Por Aplicación | Administración de Fármacos | |

| Vacunación | ||

| Recolección de Muestras de Sangre | ||

| Administración de Insulina | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de jeringas de seguridad?

El mercado tiene un valor de USD 8.430 millones en 2025 y está previsto que alcance los USD 13.650 millones en 2030.

¿Qué región lidera en ingresos por jeringas de seguridad?

América del Norte concentra el 38,6% de los ingresos de 2024, impulsada por regulaciones estrictas y redes de compras maduras.

¿Qué tipo de producto domina el mercado?

Las jeringas retráctiles manuales lideran con el 42,5% de participación en 2024, aunque las versiones automáticas están creciendo rápidamente.

¿A qué velocidad crece el segmento de aplicación de vacunación?

Se proyecta que los dispositivos de vacunación crecerán a una CAGR del 13,5% hasta 2030 sobre la base de los programas de inmunización ampliados.

¿Qué factor restringe más la adopción en los países de bajos ingresos?

La prima de costo unitario de los modelos de seguridad frente a las jeringas convencionales sigue siendo una barrera clave a pesar del apoyo de los donantes.

¿Quién es el mayor actor en el panorama competitivo?

BD ostenta la mayor participación gracias a su extensa propiedad intelectual y acuerdos de compras grupales plurianuales.

Última actualización de la página el: