Tamaño y Participación del Mercado de Sistemas de Curado UV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.12% CAGR |

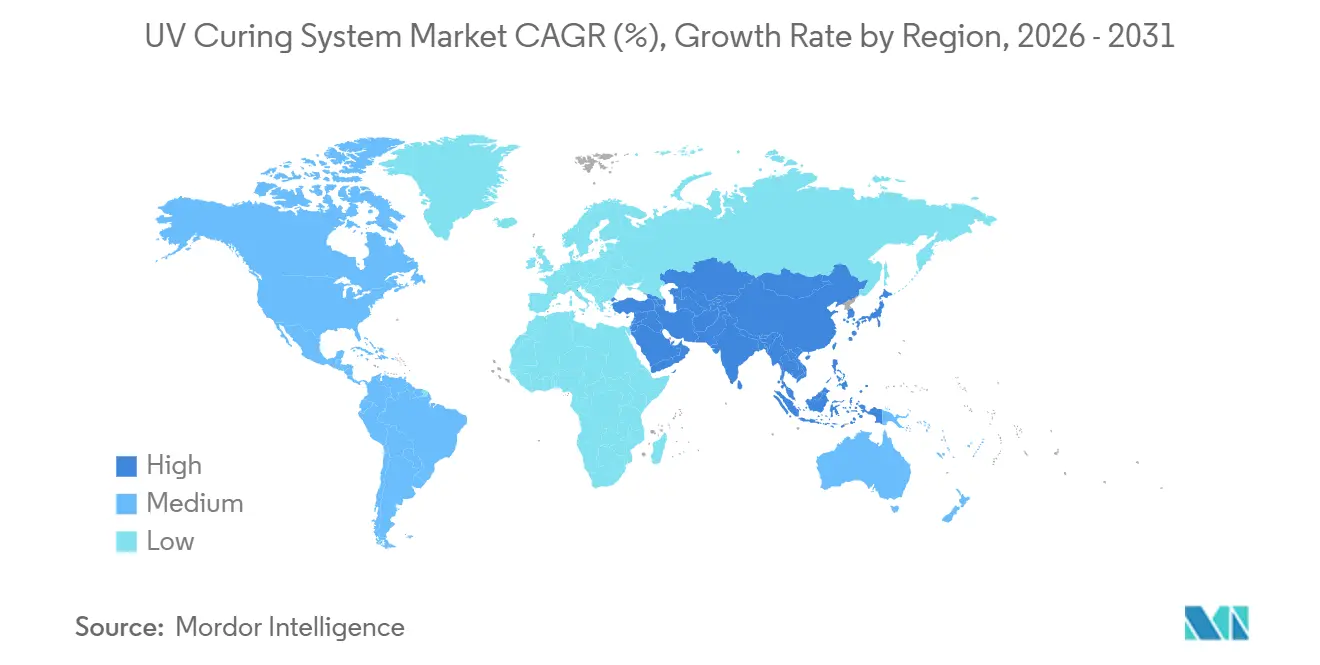

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

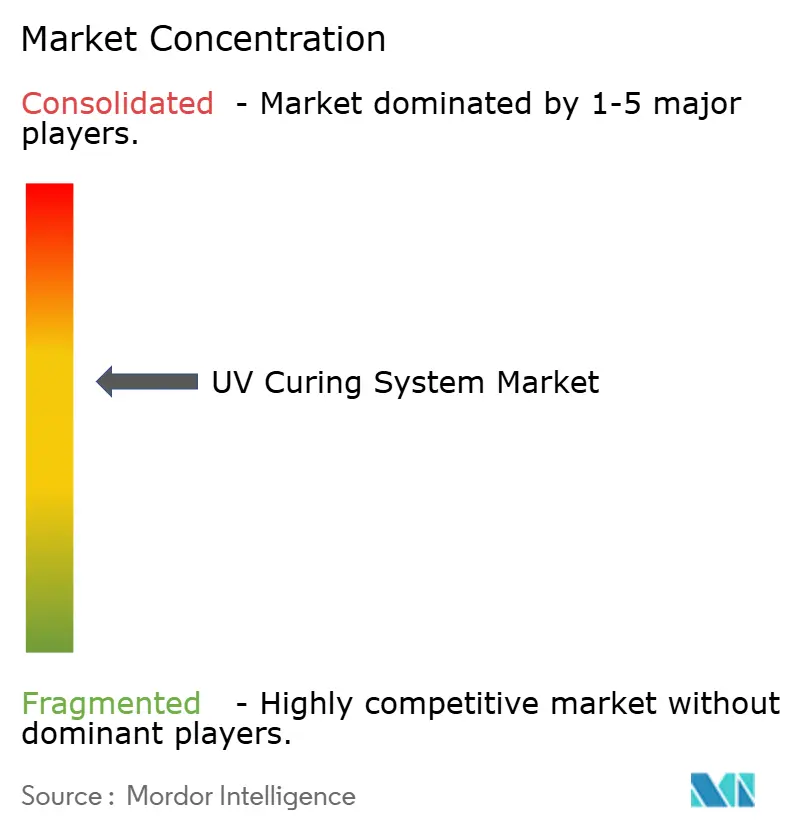

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Curado UV por Mordor Intelligence

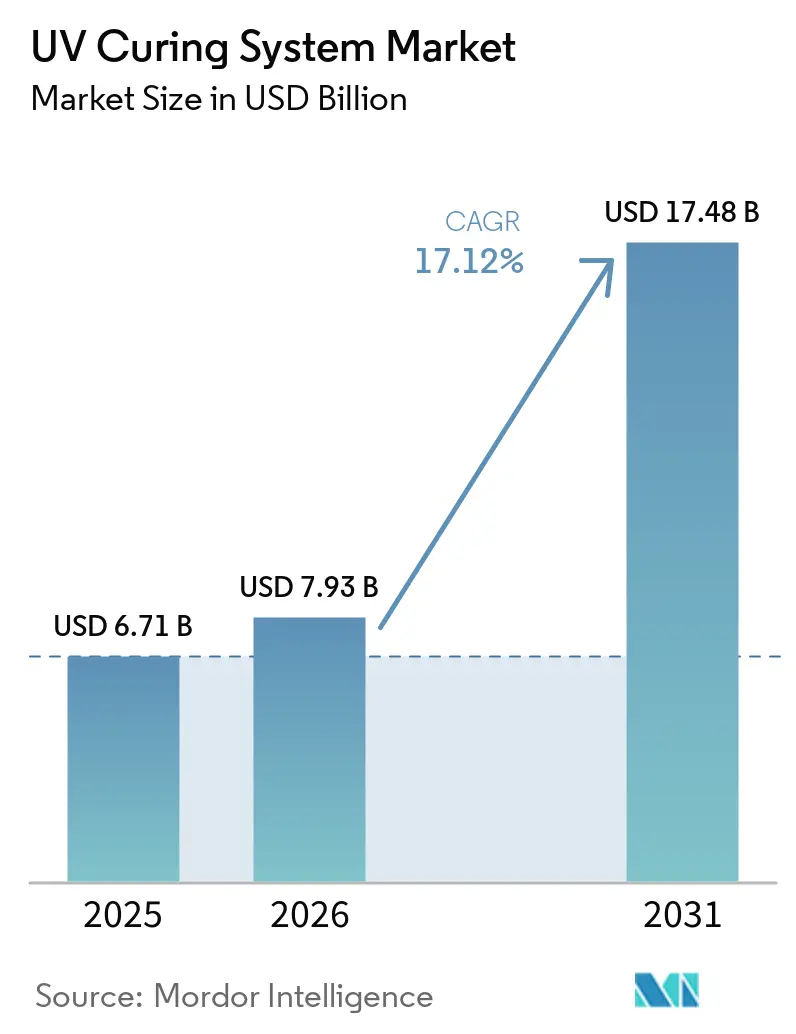

El tamaño del mercado de sistemas de curado UV fue valorado en USD 6,71 mil millones en 2025 y se estima que crecerá desde USD 7,93 mil millones en 2026 hasta alcanzar USD 17,48 mil millones en 2031, a una CAGR del 17,12% durante el período de pronóstico (2026-2031). La fuerte presión regulatoria sobre las emisiones de compuestos orgánicos volátiles, un rápido giro hacia arquitecturas LED libres de mercurio y la creciente demanda de curado en línea en impresión de alta velocidad y líneas de ensamblaje de electrónica están reformulando las decisiones de gasto de capital. Los ahorros de energía del 60-85% logrados por los módulos UV-LED, la pronunciada reducción en la carga de fotoiniciadores posibilitada por los espectros de lámpara dominantes en UVC, y las extensiones de garantía a 10 años están acortando los períodos de recuperación de la inversión para los convertidores. La adopción es especialmente pronunciada en la región de Asia-Pacífico, donde los fabricantes de electrónica buscan un alto rendimiento, mientras que Oriente Medio registra el mayor crecimiento regional a medida que los convertidores de embalaje invierten en híbridos digital-flexográficos. La intensidad competitiva está aumentando a medida que los proveedores de lámparas establecidos amplían sus carteras de estado sólido y los especialistas en LED integran software de mantenimiento predictivo, inclinando los modelos de ingresos hacia los servicios de datos y el hardware de larga duración.

Conclusiones Clave del Informe

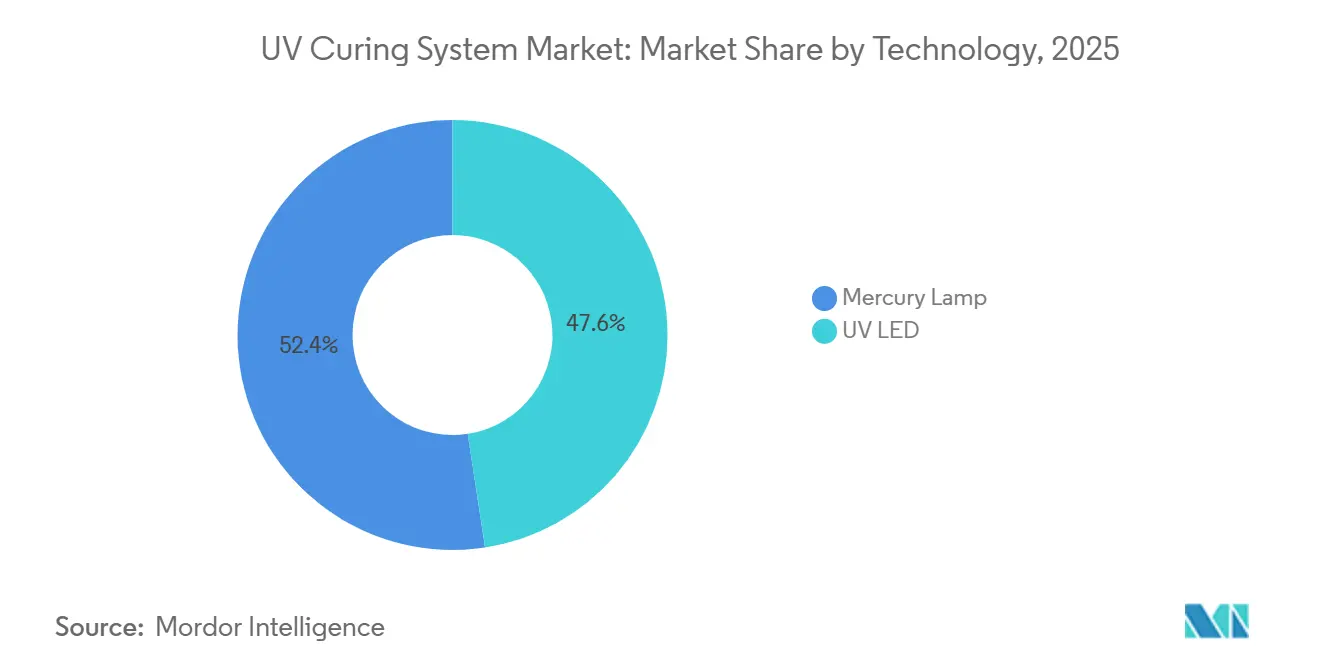

- Por tecnología, los sistemas de lámpara de mercurio representaron el 52,42% de los ingresos de 2025 en el mercado de sistemas de curado UV, mientras que se prevé que las soluciones UV-LED avancen a una CAGR del 17,94% hasta 2031.

- Por tipo, los sistemas de curado por transportador representaron el 38,72% de la demanda en 2025, mientras que se proyecta que las unidades portátiles y de mano crezcan a una CAGR del 18,51% hasta 2031.

- Por tipo de presión, las unidades de media presión lideraron con una participación del 42,03% en 2025; se prevé que las instalaciones de baja presión se expandan a una CAGR del 18,52% hasta 2031.

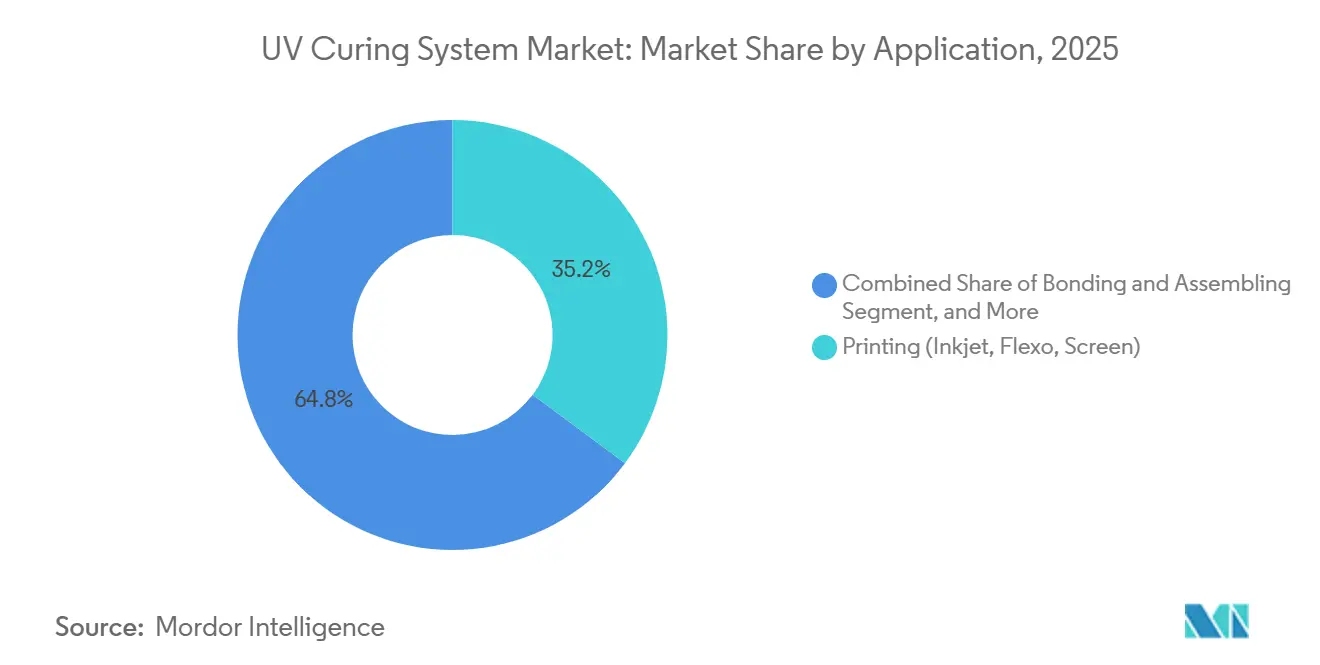

- Por aplicación, la impresión capturó el 35,25% de los ingresos de 2025, y se prevé que la impresión 3D y la fabricación aditiva crezcan a una CAGR del 18,26% hasta 2031.

- Por industria de uso final, la electrónica y los semiconductores representaron el 29,43% de la participación en ingresos en 2025, mientras que se proyecta que los dispositivos médicos y la atención sanitaria registren una CAGR del 18,38% durante 2026-2031.

- Por geografía, Asia-Pacífico dominó con el 41,88% del valor de 2025, y se prevé que Oriente Medio registre una CAGR del 18,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Curado UV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más Estrictas sobre Emisiones de COV que Aceleran el Cambio al Curado UV | +3.2% | Global, con concentración de aplicación en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Rápida Adopción de LED UV para Operaciones Energéticamente Eficientes | +2.8% | Global, con liderazgo en adopción en los centros de electrónica de Asia-Pacífico y el embalaje de América del Norte | Corto plazo (≤ 2 años) |

| Creciente Demanda de la Fabricación de Electrónica para Recubrimiento Conforme y Unión | +2.5% | Núcleo de Asia-Pacífico, con expansión hacia los clústeres automotrices de México y Europa Central | Mediano plazo (2-4 años) |

| Crecimiento en Líneas de Impresión Digital de Alta Velocidad y Flexográfica | +1.8% | Global, con concentración en los convertidores de etiquetas y embalaje de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Integración del Curado UV en el Ensamblaje de Módulos de Baterías para Vehículos Eléctricos | +1.5% | Corredores de fabricación de vehículos eléctricos en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Control de Proceso en Línea Habilitado por IA que Mejora la Uniformidad del Curado | +0.9% | Global, con adopción temprana en los líderes de automatización industrial de Alemania, Estados Unidos y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas sobre Emisiones de COV que Aceleran el Cambio al Curado UV

Los gobiernos endurecieron los límites en 2025-2026, estableciendo topes para el contenido de solventes en recubrimientos en aerosol y adhesivos estructurales. Los fabricantes evitan costosas modificaciones de permisos de aire al cambiar a formulaciones UV de prácticamente cero COV que se polimerizan fotoquímicamente en lugar de por evaporación. Las nuevas directivas también señalan varios fotoiniciadores heredados como sustancias de muy alta preocupación, motivando a los químicos a adoptar familias de iniciadores de baja extracción. Los proveedores respondieron con sistemas de lámpara de dominancia UVC que reducen la carga de fotoiniciadores hasta en un 75%, ofreciendo altas velocidades de banda y un período de recuperación de la inversión de 1,5-2,5 años gracias a la reducción del manejo de residuos y el costo de materias primas.

Rápida Adopción de LED UV para Operaciones Energéticamente Eficientes

Los módulos de estado sólido convierten la electricidad directamente en UV de banda estrecha, reduciendo el consumo de energía hasta en un 85% y eliminando virtualmente el calor residual infrarrojo. Los lanzamientos de productos recientes ofrecen hasta 79 W cm⁻¹ de irradiancia y un 48% de eficiencia de pared a enchufe, con vidas útiles de 35.000 horas, superando ampliamente el umbral de 1.000-2.000 horas de las lámparas de mercurio. El costo total de propiedad ahora favorece a los LED en regiones donde la energía industrial supera USD 0,15 kWh⁻¹, y las plataformas de mantenimiento predictivo integradas en los nuevos sistemas reducen aún más el tiempo de inactividad no planificado en un 30%.

Creciente Demanda de la Fabricación de Electrónica para Recubrimiento Conforme y Unión

Los productores de circuitos impresos en China, Japón y Corea del Sur están escalando líneas UV que recubren más de 1.200 placas por hora, cumpliendo con los estándares de resistencia a la humedad para aplicaciones automotrices y de dispositivos de consumo. Los paquetes de baterías para vehículos eléctricos dependen de adhesivos curables con UV que se fijan en 3-5 segundos, eliminando los ciclos de horno de media hora y alineando la producción con los objetivos de rendimiento de las gigafábricas. Los proveedores de recubrimientos dieléctricos han validado fórmulas biocompatibles que se combinan con LED de 395 nm, permitiendo un procesamiento rápido sin daño térmico a los componentes sensibles.

Crecimiento en Líneas de Impresión Digital de Alta Velocidad y Flexográfica

Las prensas híbridas aprovechan el chorro de tinta digital para datos variables y las estaciones UV-flexo para colores densos, alcanzando 450 m min⁻¹ con matrices LED en línea que desactivan segmentos fuera de la banda activa. Los módulos refrigerados por aire eliminan la necesidad de circuitos de agua enfriada, reduciendo USD 15.000-25.000 de los presupuestos de instalación y recortando el consumo de energía hasta en un 50% en trabajos de tiradas cortas. La tecnología admite tintas conformes con la migración, lo que permite a los convertidores cumplir con estrictas regulaciones de contacto con alimentos mientras logran calendarios de entrega en el mismo día.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Sistemas UV-LED frente a las Lámparas Convencionales | -2.1% | Global, con barreras de adopción concentradas en las pequeñas y medianas empresas de América del Sur, África y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Profundidad de Penetración Limitada para Aplicaciones de Película Gruesa | -1.3% | Fabricación industrial global y segmentos de acabado de automóviles | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro de Fotoiniciadores Especiales | -1.1% | Global, con riesgo de concentración en el abastecimiento de la Unión Europea y Asia | Mediano plazo (2-4 años) |

| Incertidumbre de Transición por las Regulaciones de Eliminación de Lámparas de Mercurio | -0.7% | Unión Europea y naciones signatarias del Convenio de Minamata | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas UV-LED frente a las Lámparas Convencionales

Los módulos LED con precios de USD 25.000-150.000 tienen una prima del 150-300% sobre las alternativas de mercurio, extendiendo el período de recuperación a 3-5 años en regiones de baja tarifa. Las pequeñas y medianas empresas enfrentan obstáculos adicionales en la capacitación de técnicos y la recalificación de formulaciones, cada uno añadiendo USD 5.000-15.000 por línea de producto. Los contratos de arrendamiento y basados en el rendimiento alivian la presión de capital, pero la penetración sigue siendo inferior al 10% de las unidades instaladas.

Profundidad de Penetración Limitada para Aplicaciones de Película Gruesa

El curado en un solo paso está restringido a aproximadamente 200 µm debido a las limitaciones impuestas por la atenuación de Beer-Lambert. Aunque los híbridos de doble curado y los sistemas de lámpara enfocados en UVC pueden aumentar la profundidad de curado a 300 µm, estos avances conllevan costos significativamente más altos y una mayor complejidad del proceso. En consecuencia, industrias críticas como la fabricación de palas de turbinas eólicas y las aplicaciones de capa transparente automotriz continúan dependiendo de hornos térmicos para los procesos de curado. Esta dependencia de los hornos térmicos limita la adopción a corto plazo y el potencial de desplazamiento de las soluciones de curado UV en estos segmentos, a pesar de los avances tecnológicos en los sistemas de curado UV.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Arquitecturas LED Reformulan la Economía

Las plataformas UV-LED contribuyeron con una participación creciente del mercado de sistemas de curado ultravioleta en 2025 y se proyecta que superen la trayectoria de crecimiento general con una CAGR del 17,94% hasta 2031. El hardware ahora se acerca al 48% de eficiencia eléctrica, y la cobertura de garantía se extiende a 35.000 horas, reduciendo la brecha de costo total con las lámparas de mercurio a aproximadamente el 20% en una década. Los sistemas de mercurio aún dominan los recubrimientos gruesos y ricos en pigmentos porque sus amplios espectros activan múltiples fotoiniciadores, sosteniendo el 52,42% de los ingresos de 2025. Sin embargo, la participación del mercado de sistemas de curado ultravioleta para LED está aumentando cada año a medida que los plazos regulatorios aceleran el retiro de lámparas y los imperativos de ahorro de energía se intensifican.

Los integradores ahora incorporan sistemas avanzados de análisis en la nube que monitorean parámetros clave como la irradiancia, la temperatura y el tiempo de funcionamiento. Estos sistemas permiten el mantenimiento predictivo programando los servicios solo cuando se requieren, lo que resulta en una mejora significativa del 30% en la disponibilidad de la línea. Además, incluso el segmento de mercurio heredado ha experimentado avances notables, introduciendo innovaciones como las lámparas FREEcure de dominancia UVC. Estas lámparas están diseñadas para permitir un menor contenido de fotoiniciadores, lo que destaca que los esfuerzos sostenidos de investigación y desarrollo en tecnologías tanto tradicionales como emergentes continuarán coexistiendo e impulsando el progreso durante todo el período de pronóstico.

Por Tipo: Los Sistemas Portátiles Ganan Tracción en el Servicio de Campo

Las instalaciones de transportador formaron el 38,72% de la demanda de 2025, anclando líneas de impresión y recubrimiento de alto rendimiento que operan a 10-450 m min⁻¹. Siguen siendo esenciales para bandas y paneles continuos que requieren una dosis uniforme. Sin embargo, el subsegmento de mano y portátil es el de mayor crecimiento, con un pronóstico de CAGR del 18,51% hasta 2031, ya que las unidades alimentadas por batería que pesan menos de 1,2 kg ofrecen una intensidad de punto de 20 W cm⁻² en sitios de construcción y talleres de reparación de vidrios de automóviles. El mercado de sistemas de curado UV para herramientas portátiles es pequeño hoy en día, pero las ganancias de las aplicaciones de unión y reparación en sitio están atrayendo a nuevos participantes que ofrecen cabezales LED modulares compatibles con múltiples químicas.

Los dispositivos de curado puntual equipados con retroalimentación de irradiancia de circuito cerrado mantienen una uniformidad de dosis de ±3% durante 20.000 horas, un nivel de confiabilidad que reduce el desperdicio en el ensamblaje de electrónica. Los gabinetes de curado por inundación aún sirven a obleas de semiconductores y lotes impresos en 3D, con huellas de 100×100 mm a 600×600 mm, procesando hasta 200 unidades por hora. En conjunto, la amplitud de opciones amplía el mercado de sistemas de curado UV direccionable, facilitando la entrada para usuarios de todas las escalas.

Por Tipo de Presión: El UV de Baja Presión Gana Terreno en Desinfección

Las lámparas de media presión lideraron en 2025 con una participación de ingresos del 42,03% porque equilibran una intensidad de 80-240 W cm⁻¹ y una carga de calor manejable, convirtiéndolas en el caballo de batalla para recubrimientos industriales y prensas flexográficas. Sin embargo, el equipo de baja presión registrará la CAGR más rápida del 18,52% hasta 2031, impulsado por proyectos germicidas de 254 nm en tratamiento de agua y saneamiento farmacéutico. Aunque los módulos germicidas sirven a una fotoquímica diferente al curado UV-A, los fabricantes a menudo se abastecen de los mismos proveedores, contribuyendo con volumen incremental al mercado de sistemas de curado UV más amplio.

Los sistemas de alta presión, cruciales para el recubrimiento de fibra óptica a 1.000-3.000 m min⁻¹, reclaman una presencia de nicho, donde el curado en menos de un segundo compensa su vida útil de lámpara más corta de 500-800 horas y el precio de reemplazo de USD 3.000-8.000. El impulso hacia la operación libre de mercurio está dirigiendo ahora a las empresas de servicios municipales hacia los LED UV-C a pesar de la eficiencia de pared a enchufe del 4%, señalando un posible cruce hacia aplicaciones de curado una vez que los costos de los diodos disminuyan aún más.

Por Aplicación: La Fabricación Aditiva Acelera la Demanda de Resinas

La impresión aún representó el 35,25% de las ventas de 2025 debido a la amplia adopción flexográfica, pero la fabricación aditiva está preparada para una CAGR del 18,26%, ya que los fotopolímeros de grado de ingeniería permiten plantillas funcionales y piezas de uso final que se endurecen en segundos. El mercado de sistemas de curado UV para impresoras 3D está creciendo debido a las autorizaciones dentales y médicas para resinas biocompatibles.

La fijación instantánea aumenta el rendimiento de la planta en un 40-60% sobre los epoxi curados en horno tradicionales, con los flujos de trabajo de recubrimiento y unión liderando la carga. En el ámbito del embalaje, los convertidores adoptan tintas conformes con la migración para cumplir con las regulaciones de contacto con alimentos, consolidando su posición en el mercado de sistemas de curado UV, que anteriormente se estableció en películas flexibles y etiquetas. La creciente demanda de soluciones sostenibles y eficientes impulsa aún más la adopción de sistemas de curado UV en diversas aplicaciones.

Por Industria de Uso Final: Los Dispositivos Médicos Lideran la Trayectoria de Crecimiento

La electrónica y los semiconductores aportaron el 29,43% del valor de 2025, ya que los talleres de placas dependen de ciclos de recubrimiento conforme de 10 segundos. De cara al futuro, los dispositivos médicos y la atención sanitaria serán el sector de más rápido crecimiento, con una CAGR del 18,38%, ya que los adhesivos UV validados por ISO 10993 dominan las líneas de ensamblaje de catéteres y jeringas. Este cambio añade resiliencia a la industria de sistemas de curado UV al diversificarse más allá de la electrónica de consumo cíclica.

Los actores del sector automotriz están integrando el curado LED para los adhesivos de módulos de baterías, liberando el espacio anteriormente ocupado por hornos térmicos de 30-60 minutos. Los contratistas aeroespaciales prueban recubrimientos conformes UV que cumplen con MIL-I-46058C, aunque los compuestos de fuselaje completo y palas de rotor aún esperan químicas de resina de mayor temperatura de transición vítrea. Las aplicaciones cosméticas continúan, pero las pruebas de seguridad más estrictas alientan a los proveedores de equipos a incorporar sensores de movimiento y temporizadores, garantizando una exposición controlada a 365 nm.

Análisis Geográfico

Asia-Pacífico retuvo el 41,88% de los ingresos de 2025, impulsado por los clústeres de electrónica en China, Japón y Corea del Sur que demandan un recubrimiento conforme de ciclo rápido en placas de circuitos impresos. Los límites de COV gubernamentales adoptados en 2024 impulsaron a las plantas de muebles hacia lacas de acrilato UV, reemplazando hornos de secado de 50-200 kW con túneles LED y reduciendo la intensidad energética en dos tercios. Los fabricantes de equipos de semiconductores integran matrices de 365-405 nm para reducir las temperaturas de unión de obleas por debajo de 80 °C, preservando el rendimiento en dispositivos de potencia de nitruro de galio.[1]Ministerio de Ecología y Medio Ambiente de China, "Límites de Compuestos Orgánicos Volátiles para Recubrimientos Industriales," mee.gov.cn

Oriente Medio, liderado por los Emiratos Árabes Unidos y Arabia Saudita, es la región de más rápida expansión con una CAGR del 18,29%. Los convertidores de embalaje allí están instalando híbridos digital-flexográficos que dependen de barras LED segmentadas para cambios rápidos exigidos por las marcas de consumo multinacionales. Los incentivos de préstamos gubernamentales que cubren hasta el 70% del costo del equipo reducen las barreras de adopción, mientras que los ensambladores locales de dispositivos médicos en Israel validan los adhesivos UV bajo estrictos regímenes de ISO 13485.[2]Visión 2030 de Arabia Saudita, "Programa de Diversificación Industrial," vision2030.gov.sa

América del Norte y Europa registran ganancias constantes pero más lentas, ya que muchos convertidores ya han reemplazado las lámparas de mercurio y ahora se centran en la optimización de dosis asistida por IA. Las normas de recubrimiento en aerosol de EE. UU. finalizadas en enero de 2025 y la pendiente eliminación progresiva de lámparas de mercurio por parte de la Directiva RoHS europea en febrero de 2027 continúan respaldando la demanda, aunque las pequeñas y medianas empresas en América del Sur y África luchan con primas de precio LED del 150-300% y tarifas de energía inferiores a USD 0,08 kWh⁻¹ que extienden los períodos de recuperación a cinco años.

Panorama Competitivo

Los cinco principales proveedores representaron aproximadamente el 45% de los ingresos de 2025, lo que indica una concentración moderada en el mercado de sistemas de curado UV. Excelitas construyó escala a través de las dos adquisiciones de 2023 de Phoseon Technology y el negocio UV de Heraeus Noblelight, permitiendo la integración vertical desde los emisores LED hasta los análisis en la nube. IST Metz contrarresta con LEDcure NX, una plataforma del 48% de eficiencia de pared a enchufe respaldada por una garantía de 10 años y el software de mantenimiento predictivo SMARTcure que reduce el desperdicio hasta en un 30%.

GEW subraya el bajo costo de propiedad al ofrecer barras refrigeradas por aire que eliminan USD 15.000-25.000 en hardware de agua enfriada. La diferenciación regional importa: Baldwin Technology añadió capacidad en EE. UU. en 2025, reduciendo los tiempos de envío a 6-10 semanas y combinando matrices UV-LED con pre-secadores infrarrojos para sistemas de tinta híbrida. Los fabricantes de diodos chinos ahora suministran chips de 365-405 nm a la mitad del precio occidental, tentando a los convertidores conscientes del costo, pero las preocupaciones sobre la uniformidad y el soporte posventa están frenando la adopción occidental.[3]Baldwin Technology Company Inc., "Expansión de Fabricación en Estados Unidos," baldwintech.com

Los impulsos estratégicos giran en torno a la economía del servicio más que a la irradiancia pura. Los proveedores comercializan contratos de pago por metro lineal que trasladan el gasto de capital al gasto operativo, resonando con los convertidores cautelosos ante grandes desembolsos iniciales, particularmente en América del Sur y África. La investigación y desarrollo de doble longitud de onda apunta a superar los límites de película gruesa, mientras que el progreso del LED UV-C germicidal insinúa una futura superposición con las líneas de curado a medida que la eficiencia de los diodos aumenta.

Líderes de la Industria de Sistemas de Curado UV

Heraeus Noblelight GmbH

IST Metz GmbH and Co. KG

GEW (EC) Limited

Nordson Corporation

Dymax Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: UAVOS desplegó un horno compuesto basado en UV para fuselajes de vehículos aéreos no tripulados, reduciendo el tiempo de ciclo de ocho horas a 45 minutos y recortando el consumo de energía en un 85%.

- Enero de 2026: Dymax lanzó el recubrimiento conforme 9773 que alcanza la ausencia de pegajosidad en cinco segundos y cumple con los requisitos de choque térmico de MIL-I-46058C.

- Enero de 2026: Dymax presentó BlueWave QX4 V3.0, una herramienta de mano de 20 W cm⁻² que almacena recetas de exposición en una interfaz USB para líneas de ensamblaje ISO 13485.

- Noviembre de 2025: el Laboratorio Nacional Lawrence Livermore demostró la exposición simultánea a 365 nm y 405 nm curando capas de metacrilato de 500 µm, reduciendo la delaminación en construcciones aditivas de gran formato.

Alcance del Informe Global del Mercado de Sistemas de Curado UV

El mercado de sistemas de curado UV comprende equipos, materiales y soluciones que utilizan radiación ultravioleta (UV) para curar eficientemente tintas, recubrimientos, adhesivos y resinas. A través de reacciones fotoquímicas, los sistemas de curado UV permiten un curado rápido, ofreciendo ventajas significativas sobre los métodos térmicos tradicionales, incluidas mayor velocidad, mejor eficiencia energética, control preciso del proceso y mayor sostenibilidad ambiental.

El Informe del Mercado de Sistemas de Curado UV está Segmentado por Tecnología (Lámpara de Mercurio y LED UV), Tipo (Curado Puntual, Curado por Inundación, Curado por Transportador y Portátil/de Mano), Tipo de Presión (Baja Presión, Media Presión y Alta Presión), Aplicación (Unión y Ensamblaje, Impresión, Recubrimiento y Acabado, Desinfección/Purificación e Impresión 3D/Fabricación Aditiva), Industria de Uso Final (Electrónica y Semiconductores, Automotriz y Transporte, Dispositivos Médicos y Atención Sanitaria, Fabricación Industrial, Aeroespacial y Defensa, Embalaje y Cosméticos y Cuidado Personal) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Lámpara de Mercurio |

| LED UV |

| Sistemas de Curado Puntual |

| Sistemas de Curado por Inundación |

| Sistemas de Curado por Transportador |

| Sistemas Portátiles/de Mano |

| Sistemas UV de Baja Presión |

| Sistemas UV de Media Presión |

| Sistemas UV de Alta Presión |

| Unión y Ensamblaje |

| Impresión (Chorro de Tinta, Flexo, Serigrafía) |

| Recubrimiento y Acabado |

| Desinfección/Purificación |

| Impresión 3D/Fabricación Aditiva |

| Electrónica y Semiconductores |

| Automotriz y Transporte |

| Dispositivos Médicos y Atención Sanitaria |

| Fabricación Industrial |

| Aeroespacial y Defensa |

| Embalaje |

| Cosméticos y Cuidado Personal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Lámpara de Mercurio | |

| LED UV | ||

| Por Tipo | Sistemas de Curado Puntual | |

| Sistemas de Curado por Inundación | ||

| Sistemas de Curado por Transportador | ||

| Sistemas Portátiles/de Mano | ||

| Por Tipo de Presión | Sistemas UV de Baja Presión | |

| Sistemas UV de Media Presión | ||

| Sistemas UV de Alta Presión | ||

| Por Aplicación | Unión y Ensamblaje | |

| Impresión (Chorro de Tinta, Flexo, Serigrafía) | ||

| Recubrimiento y Acabado | ||

| Desinfección/Purificación | ||

| Impresión 3D/Fabricación Aditiva | ||

| Por Industria de Uso Final | Electrónica y Semiconductores | |

| Automotriz y Transporte | ||

| Dispositivos Médicos y Atención Sanitaria | ||

| Fabricación Industrial | ||

| Aeroespacial y Defensa | ||

| Embalaje | ||

| Cosméticos y Cuidado Personal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de curado UV para 2031?

Se prevé que el mercado alcance USD 17,48 mil millones en 2031.

¿Qué segmento registrará el crecimiento más rápido hasta 2031?

Se espera que los dispositivos médicos y la atención sanitaria se expandan a una CAGR del 18,38%.

¿Por qué los sistemas UV-LED están ganando impulso sobre las lámparas de mercurio?

Los LED reducen el consumo de energía hasta en un 85%, ofrecen vidas útiles de 35.000 horas y ayudan a las empresas a cumplir con las próximas normas de eliminación progresiva del mercurio.

¿Qué región está preparada para la mayor tasa de crecimiento?

Se proyecta que Oriente Medio registre una CAGR del 18,29% entre 2026 y 2031.

¿Cuáles son las principales barreras para la adopción de LED en las economías emergentes?

Los altos costos iniciales, el acceso limitado al financiamiento y las tarifas eléctricas más bajas extienden los períodos de recuperación hasta cinco años.

Última actualización de la página el: