Tamaño y Participación del Mercado de Jeringas Precargadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

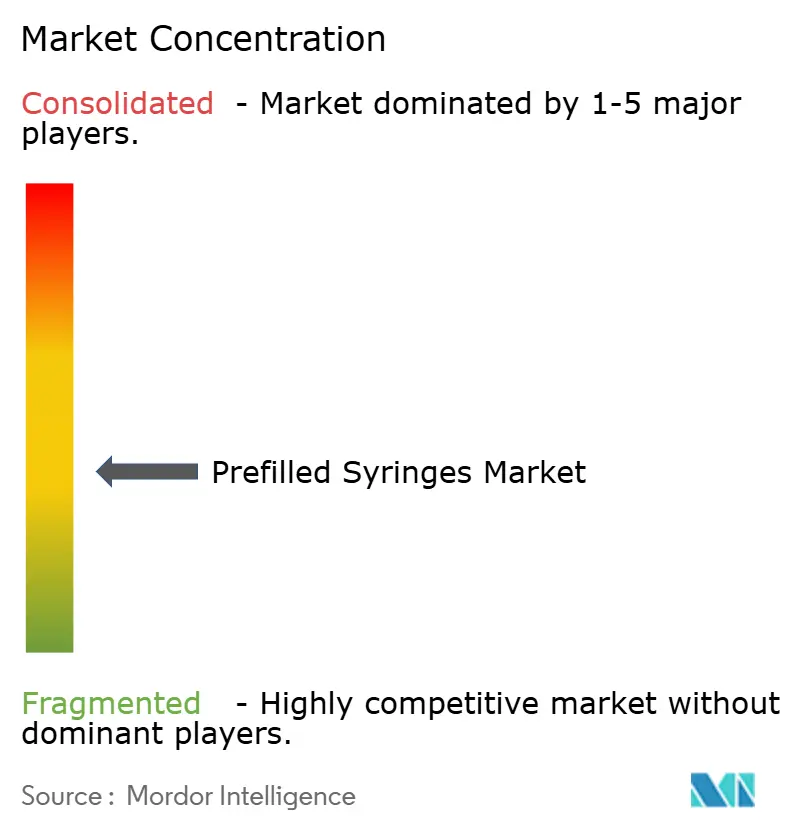

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jeringas Precargadas por Mordor Intelligence

Se espera que el tamaño del Mercado de Jeringas Precargadas aumente de USD 9,74 mil millones en 2025 a USD 10,77 mil millones en 2026 y alcance USD 18,12 mil millones para 2031, creciendo a una CAGR del 10,96% durante 2026-2031.

Los cuellos de botella de capacidad en el vidrio borosilicato de grado médico, la maduración de las alternativas de polímero de olefina cíclica y las regulaciones de seguridad más estrictas están redefiniendo la dinámica competitiva en toda la cadena de suministro. Los medicamentos biológicos que exigen integridad de la cadena de frío están desplazando los flujos de trabajo de vial y jeringa, y anclan la demanda a largo plazo de dispositivos listos para administrar. Los hospitales están adquiriendo formatos con ingeniería de seguridad para cumplir con los mandatos de prevención de lesiones por pinchazos de aguja, mientras que los pagadores recompensan las vías de atención domiciliaria que dependen de autoinyectores fáciles de usar. Los proveedores que combinan empaques en bandejas anidadas, inspección automatizada de partículas y telemetría de dispositivos conectados están ganando acuerdos a largo plazo con empresas farmacéuticas de primer nivel.

Conclusiones Clave del Informe

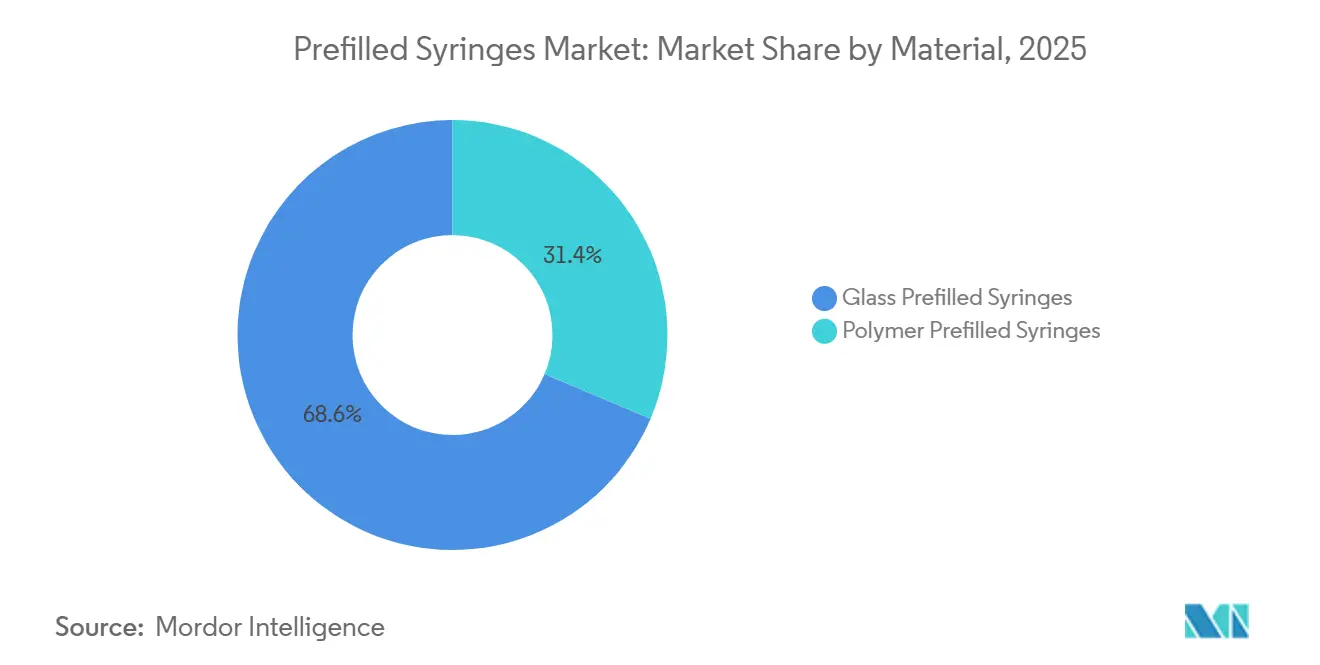

- Por material, el vidrio capturó el 68,63% de los ingresos de 2025, mientras que el polímero es el segmento de más rápido crecimiento, con una CAGR del 11,06% hasta 2031.

- Por aplicación, la diabetes lideró con el 34,76% de la participación del mercado de jeringas precargadas en 2025; se prevé que las vacunas se expandan a una CAGR del 13,63% hasta 2031.

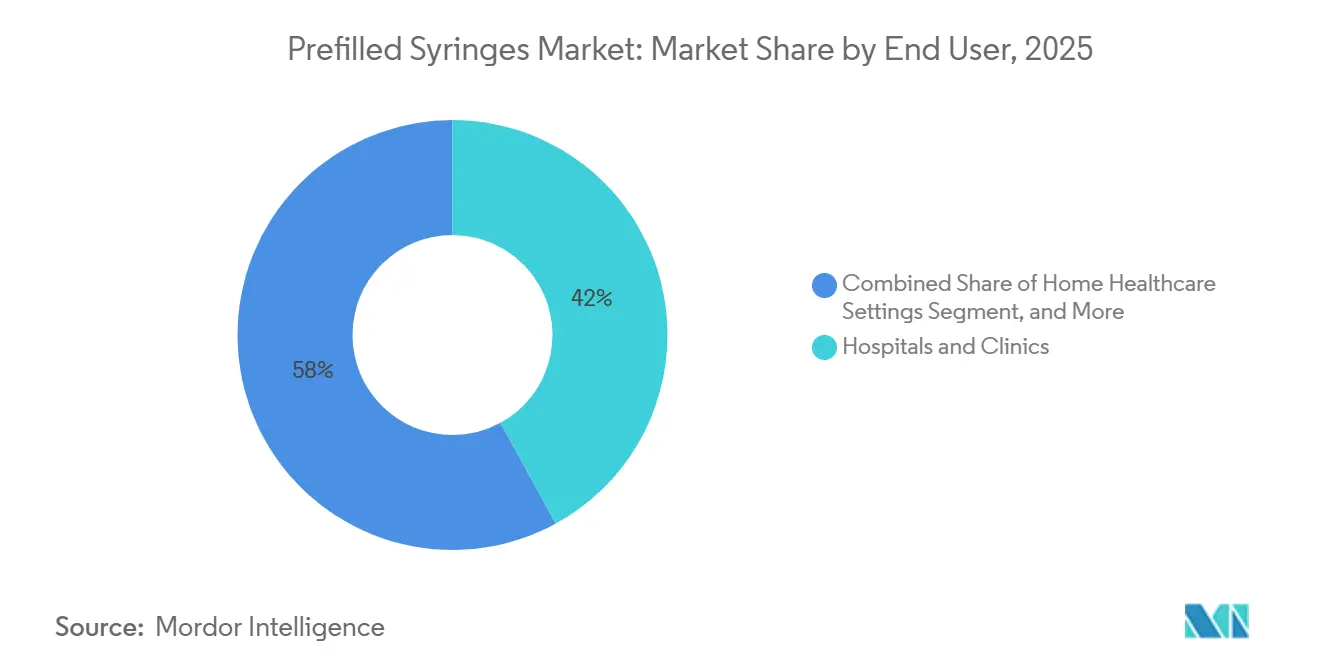

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 42,02% del mercado de jeringas precargadas en 2025, mientras que la atención médica domiciliaria avanza a una CAGR del 11,92%.

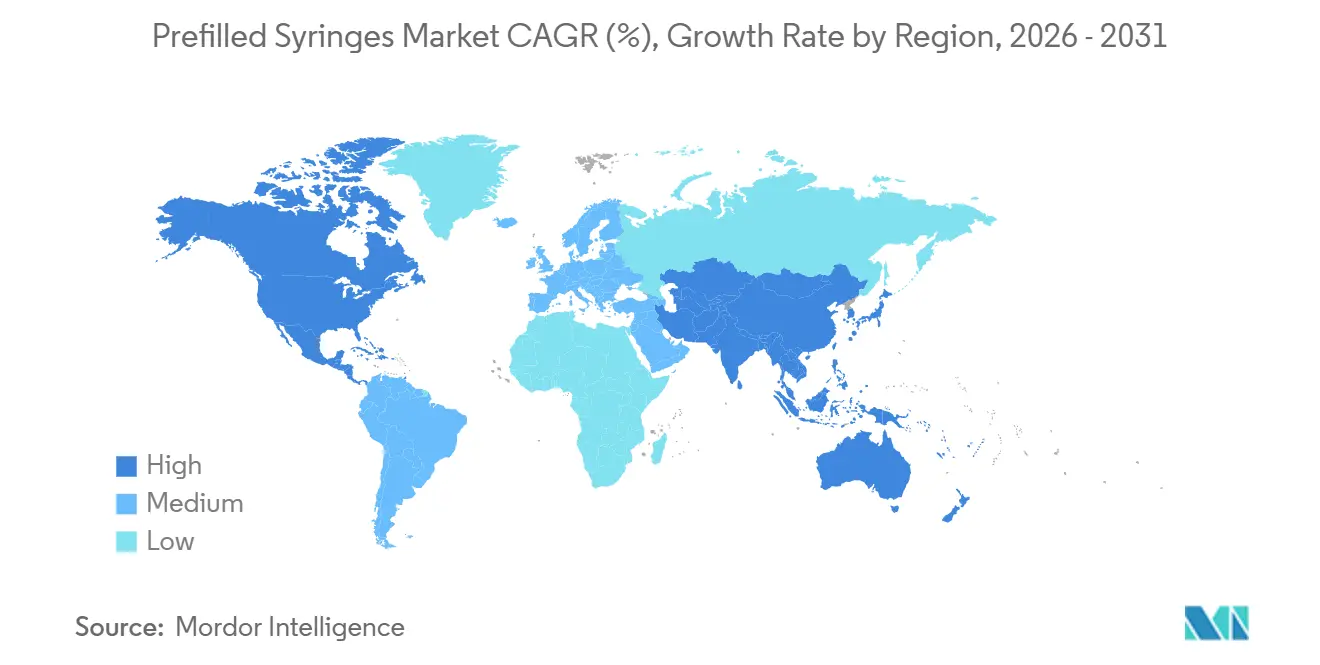

- Por geografía, América del Norte representó el 38,41% del valor de 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 12,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Jeringas Precargadas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Enfermedades Crónicas | 1.8% | Global, con mayor intensidad en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio Hacia la Autoadministración y Modelos de Atención Médica Domiciliaria | 1.5% | América del Norte y Europa como núcleo, expandiéndose hacia zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración del Desarrollo de Medicamentos Biológicos/Biosimilares que Requieren Contenedores Listos para Llenar | 2.0% | Global, liderado por centros de fabricación de América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Énfasis Regulatorio en la Prevención de Lesiones por Pinchazos de Aguja | 0.8% | Obligatorio en la Unión Europea y América del Norte, adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Jeringas "Inteligentes" Conectadas que Permiten el Seguimiento de Dosis | 0.6% | América del Norte y mercados selectos de la Unión Europea, programas piloto en Japón | Corto plazo (≤ 2 años) |

| Inversiones en Capacidad en Líneas de Jeringas Precargadas de Polímero para Mitigar la Escasez de Vidrio | 1.2% | Global, concentrado en sitios de fabricación en Alemania, Estados Unidos y Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Crónicas

La prevalencia de la diabetes se duplicó entre 1990 y 2022, escalando al 14,0% de la población adulta mundial e impulsando las terapias semanales con agonistas del receptor GLP-1 hacia el uso generalizado. Las jeringas precargadas eliminan los errores de reconstitución y reducen el tiempo de capacitación, lo que reduce los costos anuales de tratamiento entre USD 8.000 y 12.000 por paciente con artritis reumatoide en comparación con la administración en centros de infusión.[1]Informe Mundial sobre la Diabetes 2025, Organización Mundial de la Salud, who.int Los contratos con pagadores en Estados Unidos y Alemania ya vinculan el reembolso a métricas de adherencia extraídas de autoinyectores habilitados con Bluetooth, lo que otorga a los fabricantes un incentivo de protección de ingresos para suministrar formatos inteligentes. El crecimiento de las enfermedades crónicas, por lo tanto, proporciona un impulso estructural al mercado de jeringas precargadas, especialmente para los biológicos de acción prolongada que requieren dosificación precisa. Los desarrollos futuros de anticuerpos subcutáneos sugieren un nivel de demanda duradero que se extiende más allá de 2031.

Cambio Hacia la Autoadministración y Modelos de Atención Médica Domiciliaria

La cobertura de Medicare Parte B se amplió en 2024 para respaldar los biológicos inyectados en el hogar, desviando un volumen estimado del 25 al 30% de los inyectables especializados de los departamentos ambulatorios hospitalarios para 2028. Las plataformas de telesalud combinadas con autoinyectores Bluetooth redujeron las readmisiones por incumplimiento hasta en un 22% en proyectos piloto en Estados Unidos. Los fondos estructurales europeos por valor de EUR 5.000 millones están destinados a la infraestructura de atención domiciliaria, acelerando la exportación de esta política a la Unión Europea. Los formatos precargados eliminan la barrera final de reconstitución, reduciendo los requisitos de habilidad y habilitando canales directos al consumidor. En conjunto, estos factores amplían el mercado potencial de las jeringas precargadas más allá de los muros hospitalarios.

Aceleración del Desarrollo de Medicamentos Biológicos/Biosimilares que Requieren Contenedores Listos para Llenar

El Libro Púrpura de la FDA enumeró 48 biosimilares aprobados a finales de 2025, la mayoría lanzados en versiones de jeringas precargadas para imitar los dispositivos originadores y fomentar el cambio.[2]Guía de Productos Combinados de la FDA, fda.gov Los anticuerpos monoclonales son viscosos y sensibles al cizallamiento; las jeringas de vidrio siliconizado o de polímero de olefina cíclica minimizan la agregación de proteínas en comparación con la transferencia desde viales. Las organizaciones de desarrollo y fabricación por contrato han respondido con un crecimiento de capacidad del 15 al 20% en 2024-2025, favoreciendo líneas basadas en aisladores que admiten cambios rápidos a ≤400 unidades por minuto. Los proveedores de dispositivos que ofrecen empaques en bandejas anidadas reducen el tiempo de preparación de línea, lo que otorga a los patrocinadores de biológicos una ventaja de velocidad de lanzamiento que profundiza la ventaja competitiva de las plataformas integradas de jeringas. En consecuencia, el mercado de jeringas precargadas se beneficia directamente de cada nueva licencia de biológico o biosimilar.

Énfasis Regulatorio en la Prevención de Lesiones por Pinchazos de Aguja

Las multas de la Administración de Seguridad y Salud Ocupacional por incumplimiento alcanzaron USD 15.625 por infracción en 2025, orientando a los hospitales estadounidenses hacia jeringas precargadas con seguridad pasiva. La Directiva de la Unión Europea 2010/32/UE conlleva obligaciones similares, aunque el 23% de los establecimientos de Europa del Este se retrasan en su implementación debido a limitaciones presupuestarias. Los incidentes de pinchazos de aguja reportados aumentaron un 23% durante la escasez de personal por la COVID-19, reforzando la necesidad de cambiar a instrumentos cortopunzantes con protectores automáticos de aguja. Los hospitales justifican la prima del 15 al 25% en el dispositivo evitando la profilaxis posexposición, que generalmente cuesta entre USD 500 y 3.000 por evento. La regulación de seguridad, por lo tanto, sustenta un viento de cola predecible para el mercado de jeringas precargadas.

Análisis del Impacto de las Restricciones del Mercado de Jeringas Precargadas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento Complejo de Extractables/Lixiviables que Eleva los Costos de Química, Fabricación y Control | -1.2% | Global, más agudo para pequeñas empresas de biotecnología en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Restricciones en la Cadena de Suministro de Vidrio Borosilicato de Grado Médico | -0.9% | Global, con el suministro más ajustado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones sobre Sustancias Perfluoroalquiladas y Poliperfluoroalquiladas y Aceite de Silicona que Afectan a los Lubricantes Tradicionales | -0.5% | Enfoque regulatorio en América del Norte y la Unión Europea, con repercusiones en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Escrutinio Ambiental sobre la Eliminación de Plásticos de Un Solo Uso | -0.4% | Liderado por la Unión Europea, con presión emergente en América del Norte y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Complejo de Extractables/Lixiviables que Eleva los Costos de Química, Fabricación y Control

La norma ISO 10993-18:2020 exige una caracterización química exhaustiva en condiciones de temperatura y tiempo en el peor de los casos, lo que a menudo añade entre 6 y 9 meses a los plazos de Química, Fabricación y Control.[3]ISO 10993-18:2020, Organización Internacional de Normalización, iso.org La guía de la FDA establece un umbral analítico de 0,15 µg/día por encima del cual las justificaciones toxicológicas son obligatorias. Las normas regionales redundantes obligan a realizar pruebas duplicadas para las presentaciones en Estados Unidos, la Unión Europea y Asia, consumiendo hasta el 12% de los presupuestos de desarrollo de biosimilares de nivel medio. Los polímeros de olefina cíclica carecen de la base de datos de seguridad histórica del vidrio, por lo que los patrocinadores enfrentan un escrutinio aún mayor, lo que prolonga los ciclos de revisión. Estos retrasos moderan el crecimiento a corto plazo del mercado de jeringas precargadas, especialmente para los nuevos participantes de biotecnología con limitaciones de capital.

Restricciones en la Cadena de Suministro de Vidrio Borosilicato de Grado Médico

La demanda de viales monopolizó la capacidad de los hornos hasta 2025, elevando los plazos de entrega del vidrio de grado para jeringas a más de 18 meses. Los nuevos hornos cuestan entre USD 216 y 324 millones y tienen ciclos de vida de una década, lo que limita la expansión rápida. La escasez elevó los precios al contado entre un 20 y un 30% por encima de los niveles contractuales; las empresas sin acuerdos a largo plazo sopesaron el costo de la recalificación de polímeros frente a los lanzamientos retrasados. La producción concentrada en Alemania y Japón expone la cadena de suministro a shocks en los precios de la energía y disputas laborales. Estas debilidades estructurales limitan el potencial alcista a corto plazo del mercado de jeringas precargadas hasta que entre en funcionamiento una capacidad diversificada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Jeringas Precargadas

Por Material:

El Polímero Gana Terreno ante la Fragilidad del VidrioEl vidrio representó el 68,63% de los ingresos de 2025, lo que refleja la aceptación regulatoria consolidada y los datos maduros de extractables. No obstante, la CAGR del 11,06% del polímero señala una inclinación decisiva en las nuevas adiciones de capacidad y los lanzamientos futuros, particularmente para los anticuerpos monoclonales de alta viscosidad con riesgo de fractura durante la actuación del autoinyector. El polímero también protege a los patrocinadores de los retiros de mercado por partículas de vidrio y de las escaseces de borosilicato, lo que impulsa programas de validación paralelos a pesar de la carga inicial de las pruebas de extractables. SCHOTT y Gerresheimer están diversificando sus apuestas añadiendo líneas de polímero mientras mantienen el liderazgo en vidrio, confirmando una estrategia de doble vía. Estos movimientos garantizan que el mercado de jeringas precargadas mantenga la diversidad de proveedores y la resiliencia de capacidad, incluso cuando el vidrio sigue siendo indispensable para las vacunas sensibles al oxígeno que requieren largas vidas útiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Diabetes Domina, las Vacunas Surgen con FuerzaLa diabetes representó el 34,76% de los ingresos de 2025, ya que los agonistas del receptor GLP-1 escalaron rápidamente y los análogos de insulina se mantuvieron estables. El ritmo de lanzamiento de las extensiones de línea de la clase GLP-1 sugiere un nivel de volumen sostenido, que ancla un tercio de la participación del mercado de jeringas precargadas hasta mediados de la década. Las campañas contra el virus sincitial respiratorio y la COVID-19 endémica impulsan el volumen de vacunas, generando una CAGR del 13,63% que aumentará el tamaño del mercado de jeringas precargadas para inmunizaciones para 2031.

Los biosimilares para la artritis reumatoide y los anticoagulantes proporcionan una expansión estable de un solo dígito medio, mientras que los medicamentos para fertilidad, las inmunoglobulinas y los medicamentos de emergencia contribuyen con márgenes de nicho pero lucrativos. En conjunto, los regímenes de dosificación de alta frecuencia favorecen los autoinyectores conectados que alimentan datos de adherencia en los paneles de control de los pagadores, reforzando el cambio desde los formatos de viales.

Por Usuario Final:

La Atención Médica Domiciliaria Gana ImpulsoLos hospitales y clínicas retuvieron el 42,02% del gasto de 2025 debido a los biológicos complejos de cadena de frío y los estrictos protocolos de seguridad con instrumentos cortopunzantes. Sin embargo, la CAGR del 11,92% de la atención médica domiciliaria indica una transferencia estructural de la administración de enfermedades crónicas a los pacientes. Para 2031, los entornos domiciliarios están posicionados para superar a los centros ambulatorios y reclamar casi un tercio del mercado de jeringas precargadas. Los cambios en la política de Medicare, la integración de la telesalud y la paridad de costos entre la inyección domiciliaria y las visitas a la clínica aceleran esta tendencia.

Las farmacias minoristas, la atención a largo plazo y las clínicas de salud ocupacional completan el panorama, con las vacunas contra la influenza y las inyecciones de vitamina B12 que anclan un volumen anual predecible. El diseño centrado en factores humanos —clics audibles, agarres amplios y ventanas de dosis claras— sigue siendo fundamental para reducir los errores del usuario en todos los entornos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Jeringas Precargadas en América del Norte

América del Norte capturó el 38,41% de los ingresos de 2025, impulsada por los densos clústeres de biológicos en Nueva Jersey, Carolina del Norte y California, así como por los mandatos de seguridad de la OSHA. Se proyecta que la cobertura de atención domiciliaria de Medicare desviará hasta el 30% del volumen de inyectables especializados para 2028, consolidando la demanda de dispositivos centrados en el paciente. La reciprocidad regulatoria de Canadá y las expansiones de CDMO en México amplían la cadena de suministro regional, apoyando un crecimiento sostenido en el mercado de jeringas precargadas.

Mercado de Jeringas Precargadas en Europa del Este

Los impulsores regulatorios de Europa incluyen la Directiva de la UE 2010/32/UE y la adopción agresiva de biosimilares, manteniendo a la región como un bastión de la innovación del vidrio al polímero. Los fondos estructurales de 5.000 millones de EUR para programas de atención domiciliaria hasta 2027 ampliarán la administración descentralizada en las regiones del este menos atendidas, aunque el cumplimiento desigual de los mandatos sobre objetos cortopunzantes continúa restringiendo la adopción.

Mercado de Jeringas Precargadas en Asia-Pacífico

Asia-Pacífico es el motor de crecimiento con una CAGR del 12,27%. El esquema de Incentivos Vinculados a la Producción de India, las ventanas de aprobación acortadas de biosimilares en China y la prima de reembolso de Japón para dispositivos conectados se combinan para amplificar la fabricación y el consumo local. Australia y Corea del Sur, con estrictos regímenes regulatorios, sirven como cabezas de playa para pilotos de dispositivos inteligentes que posteriormente se escalan en toda la ASEAN.

Panorama Competitivo

El mercado está moderadamente consolidado. Becton, Dickinson y West Pharmaceutical Services aprovechan la integración vertical en tubos de vidrio, elastómeros y sistemas de inspección para asegurar contratos de suministro a largo plazo. Las líneas Neopak y Effivax de BD sustentan un crecimiento orgánico del 5,9%, respaldado por expansiones de capacidad en Carolina del Norte e Irlanda. West Pharmaceutical Services combina los tapones Daikyo con los dispositivos portátiles SmartDose, capturando la demanda de alto margen de productos combinados.

Las organizaciones de desarrollo y fabricación por contrato, en particular Vetter Pharma y Catalent, proporcionan soluciones integrales de llenado y acabado que reducen el riesgo de lanzamiento para los patrocinadores sin capacidad aséptica interna. Sus inversiones en líneas de aisladores y módulos de pequeños lotes FlexDirect responden a la ola de biosimilares. Los especialistas en polímeros como SiO2 Materials Science y Stevanato Group impulsan la innovación en olefina cíclica, ayudados por tecnologías libres de silicio que evitan el escrutinio sobre sustancias perfluoroalquiladas y poliperfluoroalquiladas.

La diferenciación tecnológica gira en torno a los empaques en bandejas anidadas, la inspección automatizada de partículas subvisibles y las tapas conectadas. Los proveedores capaces de satisfacer la ergonomía de la norma ISO 11608 al tiempo que integran telemetría disfrutan de un mayor poder de fijación de precios. Las huellas de producción regional influyen aún más en las decisiones de los compradores en una era de reducción de riesgos en la cadena de suministro.

Líderes de la Industria de Jeringas Precargadas

Becton Dickinson and Company

West Pharmaceutical Services, Inc.

Gerresheimer AG

Terumo Corporation

SCHOTT AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Jeringas Precargadas Cubiertas en este Informe

- Abbvie

- Amgen

- AptarGroup Inc.

- Baxter

- Beckton Dickinson

- Catalent

- Fresenius

- Gerresheimer

- Johnson & Johnson

- Medtronic

- Nipro

- Novartis

- Pfizer

- Roche

- Sanofi

- SCHOTT

- Smiths Group

- Terumo

- Vetter Pharma International GmbH

- West Pharmaceutical Services

- Ypsomed

Leer Análisis de las Empresas del Mercado de Jeringas Precargadas

Desarrollo Reciente de la Industria en el Mercado de Jeringas Precargadas

- Abril de 2025: argenx obtuvo la autorización de la FDA para una jeringa precargada de Vyvgart Hytrulo autoinyectable por el paciente para la miastenia gravis generalizada y la polineuropatía desmielinizante inflamatoria crónica.

- Septiembre de 2024: BD lanzó la Jeringa Precargada de Vidrio Neopak XtraFlow y presentó nueva capacidad para la plataforma Neopak más amplia.

- Julio de 2024: Genentech obtuvo la aprobación de la FDA para la jeringa precargada Vabysmo, el primer anticuerpo biespecífico en formato de jeringa precargada para trastornos retinianos.

- Mayo de 2024: Hikma Pharmaceuticals introdujo la Inyección de Midazolam, USP, en concentraciones de 2 mg/2 mL y 10 mg/2 mL, debutando el producto en hospitales de Estados Unidos en una jeringa precargada.

Alcance del Informe Global del Mercado de Jeringas Precargadas

Según el alcance de este informe, una jeringa precargada es un paquete de dosis única del medicamento parenteral al que el fabricante ha fijado una aguja. Las jeringas precargadas proporcionan mayor seguridad al paciente al reducir el potencial de pinchazos de aguja inadvertidos y la exposición a productos tóxicos que pueden ocurrir al extraer medicamentos de viales.

El Informe del Mercado de Jeringas Precargadas está segmentado por Material (Vidrio, Polímero), Aplicación (Diabetes, Artritis Reumatoide, Vacunas, Anticoagulantes, Otras Aplicaciones), Usuario Final (Hospitales y Clínicas, Centros Quirúrgicos Ambulatorios, Entornos de Atención Médica Domiciliaria, Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Jeringas Precargadas de Vidrio |

| Jeringas Precargadas de Polímero |

| Diabetes |

| Artritis Reumatoide |

| Vacunas |

| Anticoagulantes |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Médica Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Jeringas Precargadas de Vidrio | |

| Jeringas Precargadas de Polímero | ||

| Por Aplicación | Diabetes | |

| Artritis Reumatoide | ||

| Vacunas | ||

| Anticoagulantes | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Médica Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de jeringas precargadas en 2031?

Se prevé que el mercado alcance USD 18,12 mil millones para 2031, creciendo a una CAGR del 10,96% de 2026 a 2031.

¿Qué aplicación se expande más rápido hasta 2031?

Las vacunas lideran el crecimiento con una CAGR del 13,63% a medida que las vacunas contra el virus sincitial respiratorio y la COVID-19 endémica cambian a formatos precargados.

¿Por qué las jeringas de polímero están ganando participación?

Resisten la rotura, evitan la contaminación por partículas de vidrio y permiten diseños libres de silicona, lo que respalda una adopción con una CAGR del 11,06%.

¿Cómo influye la política de Medicare en la demanda?

La Parte B ahora reembolsa los biológicos inyectados en el hogar, redirigiendo hasta el 30% del volumen especializado de los hospitales a los hogares de los pacientes para 2028.

¿Qué región muestra la CAGR futura más alta?

Asia-Pacífico está preparada para expandirse a una CAGR del 12,27%, impulsada por los incentivos de India, las aprobaciones más rápidas de China y la prima de Japón por los dispositivos conectados.

Última actualización de la página el: