Tamaño y Cuota del Mercado de SVOD en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

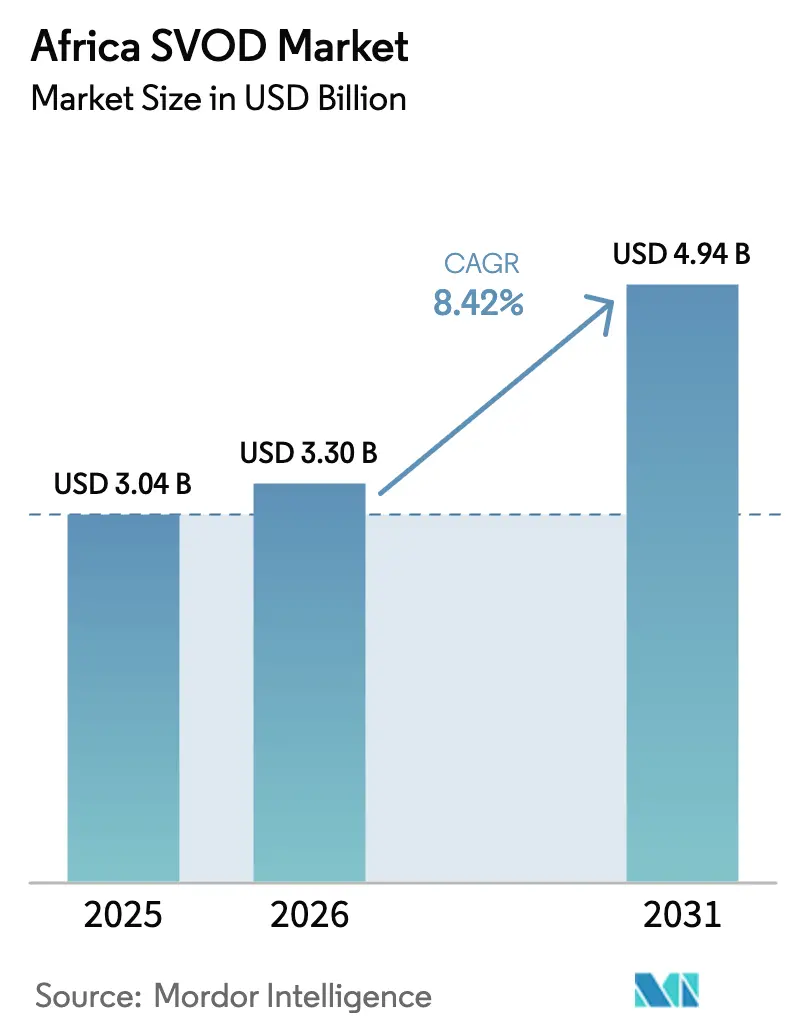

| Tamaño del mercado en el año base (2025) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.42% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SVOD en África por Mordor Intelligence

El tamaño del mercado de SVOD en África fue valorado en USD 3.040 millones en 2025 y se estima que crecerá desde USD 3.300 millones en 2026 hasta alcanzar USD 4.940 millones en 2031, a una CAGR del 8,42% durante el período de previsión (2026-2031). La asequibilidad de los datos móviles, la acelerada penetración de los teléfonos inteligentes y la agrupación de planes de transmisión con servicios de telecomunicaciones sustentan este crecimiento, mientras que la reciente actividad de fusiones y adquisiciones ha reconfigurado la dinámica competitiva. La consolidación queda ejemplificada por la adquisición de MultiChoice por parte de Canal+, que refuerza la distribución panregional y el poder de negociación. Las plataformas globales intensifican la competencia localizando contenidos y aprovechando alianzas, mientras que los inversores locales y los incentivos del sector público fomentan las producciones nacionales. Estos impulsores amplían colectivamente la audiencia potencial y refuerzan las oportunidades de monetización para todos los niveles de proveedores en el mercado de SVOD en África.

Conclusiones Clave del Informe

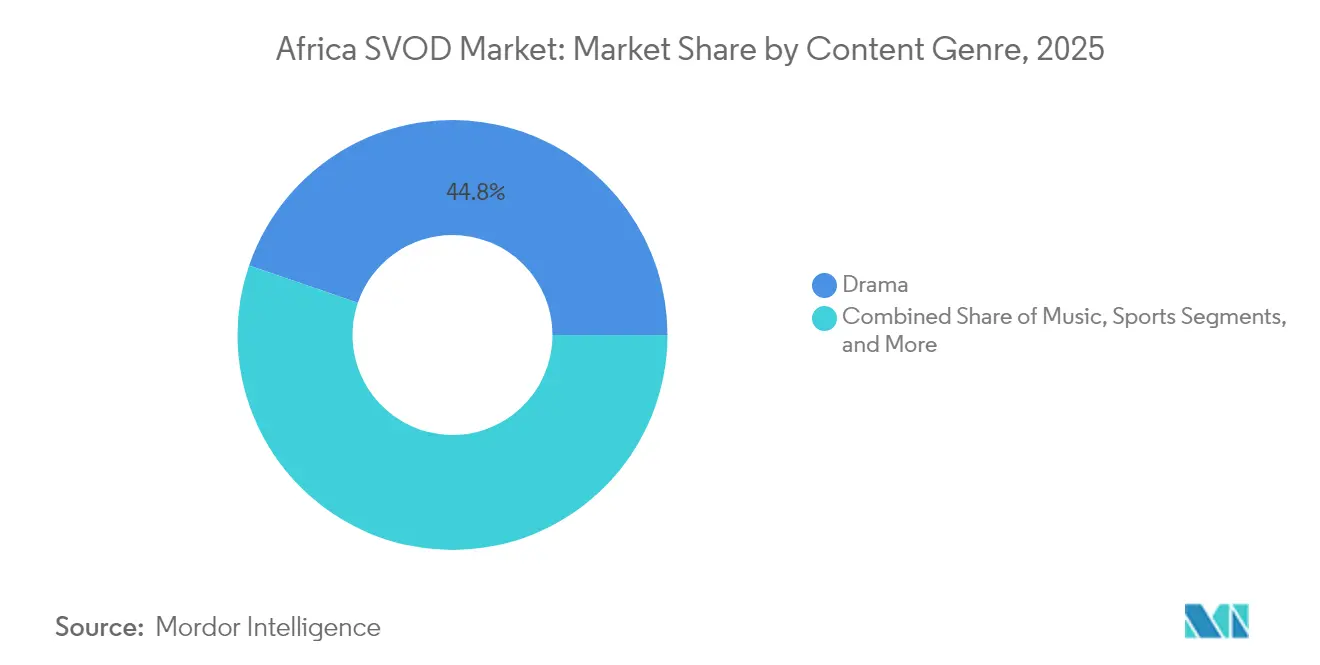

- Por género de contenido, el drama lideró con una cuota de ingresos del 44,76% en 2025, mientras que se prevé que los deportes registren una CAGR del 10,05% hasta 2031.

- Por modelo de ingresos, el segmento de SVOD retuvo el 91,12% de la cuota del mercado de SVOD en África en 2025, mientras que se proyecta que el TVOD se expanda a una CAGR del 9,25% hasta 2031.

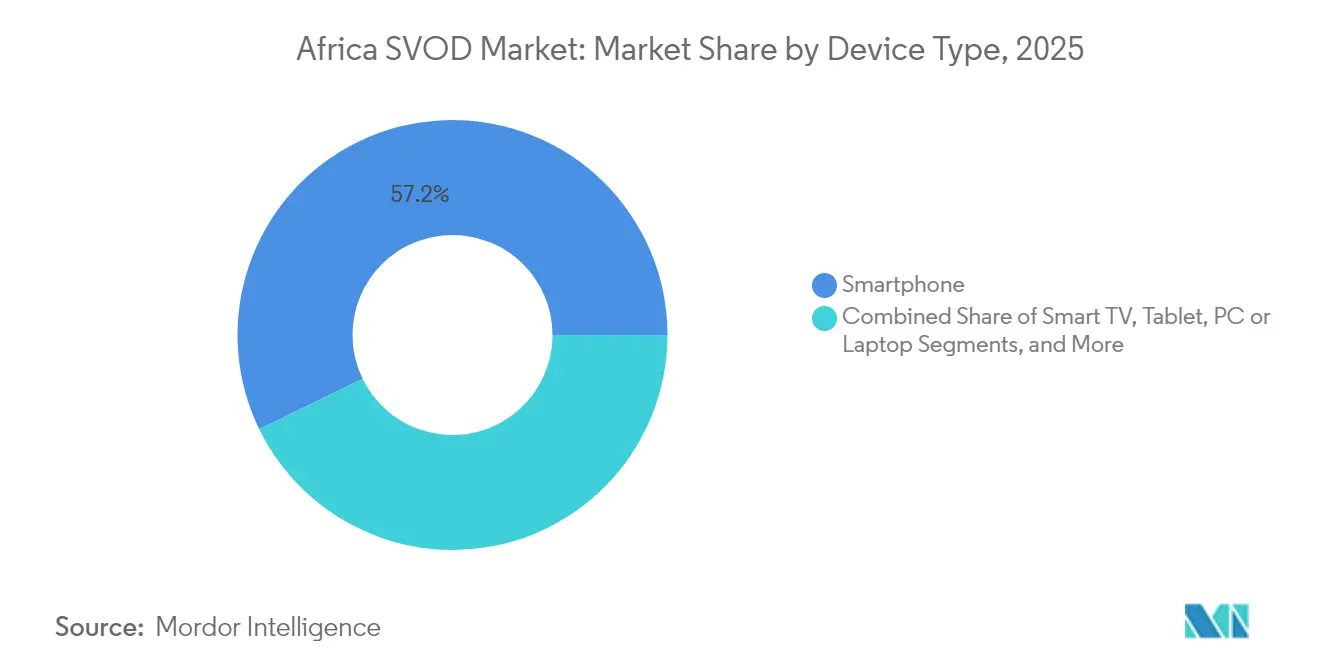

- Por tipo de dispositivo, los teléfonos inteligentes captaron el 57,22% del tamaño del mercado de SVOD en África en 2025 y los televisores inteligentes avanzan a una CAGR del 8,98% hasta 2031.

- Por grupo de edad, se espera que los espectadores de entre 18 y 24 años registren la CAGR más rápida del 8,77% hasta 2031, mientras que el grupo de 25 a 34 años concentró el 36,58% de las suscripciones en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de SVOD en África

Análisis del Impacto de los Impulsores*

| Impulsor | (∼) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia con actores globales | +1.8% | Sudáfrica, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Expansión de paquetes de datos móviles asequibles | +2.1% | Mercados principales del África Subsahariana | Corto plazo (≤ 2 años) |

| Aumento de la penetración de teléfonos inteligentes en África | +2.3% | Nigeria, Sudáfrica, Etiopía | Mediano plazo (2-4 años) |

| Incentivos crecientes para la inversión en contenido local | +1.4% | Nigeria, Sudáfrica, Kenia, Ghana | Largo plazo (≥ 4 años) |

| Estrategias de agrupación híbrida de telecomunicaciones y OTT | +1.2% | Panafricano | Corto plazo (≤ 2 años) |

| Introducción de arquitecturas de transmisión nativas en la nube | +0.6% | Centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia con Actores Globales

Las plataformas globales profundizan su enfoque africano encargando producciones originales y estableciendo alianzas de distribución. Netflix por sí sola licenció 283 títulos nigerianos y destinó USD 23,6 millones para el desarrollo adicional de contenidos, lo que señala una inversión local sostenida. La localización agresiva amplía el atractivo, aunque las repetidas subidas de precios en mercados sensibles al precio ponen de relieve las complejidades de la monetización.[1]Favour Damilola Olaiya, "Por qué Netflix subió sus precios en Nigeria por tercera vez desde 2024," readcommunique.com Disney+ concentra su despliegue en Sudáfrica, mientras que Amazon Prime Video combina la transmisión con ventajas de comercio electrónico para diferenciarse. Canal+ aprovecha su adquisición de MultiChoice para escalar en 50 países y casi 50 millones de suscriptores, intensificando la lucha por el segmento premium.

Expansión de Paquetes de Datos Móviles Asequibles

Los paquetes de datos liderados por operadores y la tarificación cero impulsan la adopción de la transmisión. Safaricom duplicó las velocidades de fibra e introdujo planes de uso compartido familiar que fusionan el acceso móvil y de línea fija, confrontando directamente la entrada de Starlink. La función de orden permanente de M-PESA Ratiba automatiza los pagos de suscripción y minimiza la cancelación. La tarjeta Mastercard virtual de Airtel permite que 150 millones de usuarios de dinero móvil se suscriban a servicios internacionales, reduciendo la fricción en los pagos y ampliando las carteras potenciales. Dichos paquetes de prepago y micropagos reducen las barreras de entrada y sostienen la demanda en el mercado de SVOD en África.

Aumento de la Penetración de Teléfonos Inteligentes en África

Se proyecta que las conexiones de teléfonos inteligentes aumenten de 540 millones en 2024 a 890 millones en 2030 a medida que los costos de los dispositivos disminuyen y las telecomunicaciones subvencionan terminales de entrada de nivel 4G y 5G.[2]GSMA, "La Economía Móvil: África Subsahariana 2024," gsma.com Vodacom de Sudáfrica lanzó un terminal basado en la nube a USD 13,4, mientras que MTN posicionó un teléfono 5G a USD 134,9 para ampliar el acceso, permitiendo transmisiones de video de mayor calidad y fortaleciendo la adopción de 4K. Nigeria lidera en número absoluto de teléfonos inteligentes, mientras que Kenia aprovecha la integración del dinero móvil para consolidar suscripciones recurrentes. La creciente preparación para el 5G mejora el ancho de banda para transmisiones HDR y formatos interactivos, reforzando el dominio de los teléfonos inteligentes en el mercado de SVOD en África.

Incentivos Crecientes para la Inversión en Contenido Local

Las políticas públicas ahora exigen que las plataformas financien producciones locales o alcancen umbrales de cuota de contenido. La regulación propuesta en Sudáfrica busca contribuciones obligatorias a fondos nacionales para 2027. El programa "Screen Nigeria" de Nigeria exhibe el cine de Nollywood en Cannes y Toronto, elevando la visibilidad global de la narrativa africana. El fondo cinematográfico de USD 1.000 millones del Afreximbank canaliza capital hacia los cineastas, añadiendo escala a los estudios locales y mejorando los valores de producción. Dichos incentivos enriquecen los catálogos y diferencian a las plataformas regionales que compiten en el mercado de SVOD en África.

Análisis del Impacto de las Restricciones*

| Restricción | (∼) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas de suscripción persistentemente altas frente al ingreso promedio por usuario | -1.9% | Nigeria, Ghana, Kenia | Corto plazo (≤ 2 años) |

| Infraestructura de banda ancha deficiente fuera de las áreas metropolitanas | -1.3% | Regiones rurales del África Subsahariana | Largo plazo (≥ 4 años) |

| Aumento de la piratería mediante dispositivos de transmisión ilícitos | -0.8% | Nigeria, Sudáfrica, Kenia | Mediano plazo (2-4 años) |

| Volatilidad de la moneda local que afecta el poder de fijación de precios | -1.1% | Nigeria, Ghana, Zambia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tarifas de Suscripción Persistentemente Altas Frente al Ingreso Promedio por Usuario

Las subidas de precios dificultan la adopción y amplifican el escrutinio regulatorio. MultiChoice Nigeria aumentó las tarifas premium de DStv en más de un 22% en 2025, elevando las cuotas mensuales a NGN 44.500 (USD 50,3) y generando el rechazo de los consumidores. Las autoridades de Ghana amenazaron con revocar licencias a menos que las tarifas bajaran un 30%. Netflix aplicó tres aumentos de precios en Nigeria en dos años, poniendo de manifiesto la tensión entre la recuperación de costos y la asequibilidad en el mercado de SVOD en África. En última instancia, estas elevadas relaciones precio-ingreso limitan la penetración entre los usuarios de menores ingresos y los rurales.

Infraestructura de Banda Ancha Deficiente Fuera de las Áreas Metropolitanas

Una penetración de banda ancha fija en hogares inferior al 5% en Nigeria y del 10,4% en Kenia pone de manifiesto la inadecuada conectividad de última milla. El rendimiento en zonas rurales a menudo no es suficiente para soportar transmisiones en HD, lo que limita el alcance de los proveedores que dependen de tasas de bits estables. El servicio de satélite de Starlink enfrenta contratiempos de licencias, con Camerún ordenando cierres y otros países exigiendo socios locales, lo que limita una posible solución alternativa. Los cortes de suministro eléctrico en Sudáfrica interrumpen aún más el tiempo de actividad de la red y las sesiones de visualización. Estas brechas reducen el crecimiento, especialmente fuera de las principales áreas metropolitanas donde el mercado de SVOD en África sigue siendo insuficientemente penetrado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Género de Contenido: Dominio del Drama en Medio de la Aceleración de los Deportes

El drama representó el 44,76% de los ingresos en 2025, consolidando su posición como piedra angular de la cuota del mercado de SVOD en África. El éxito de éxitos de alcance global como "Blood and Water" amplió el apetito mundial por el drama africano, mientras que los 59 originales locales de MultiChoice en cuatro territorios principales en el ejercicio fiscal 2024 aumentaron su presencia en el tamaño del mercado de SVOD en África en narrativa premium. Los géneros de eventos en vivo y los programas de estilo de vida complementan la demanda, aunque los dramas mantienen una vida útil más larga entre los distintos grupos demográficos. Los deportes, aunque solo representaron el 13,28% de los ingresos de 2025, exhiben una CAGR del 10,05% hasta 2031, impulsados por los derechos de la Copa Mundial de Clubes de la FIFA 2025 y la semifinal de la AFCON con un récord de 10,3 millones de espectadores únicos. El nivel exclusivo para móviles de la Premier League de Showmax a ZAR 69 (USD 3,73) mensuales subraya el posicionamiento centrado en el teléfono inteligente que impulsa las suscripciones deportivas.

El potencial alcista del segmento refleja la vasta afición al fútbol en África y la disposición de los aficionados a pagar por torneos de primer nivel incluso si evitan los niveles de entretenimiento general de mayor precio. Los agregadores despliegan cada vez más complementos de pago por evento dentro del mercado de SVOD en África para combinar modelos recurrentes y transaccionales. Durante el período de previsión, los proveedores que aseguren ligas locales y deportes femeninos ampliarán el compromiso, mientras que la transmisión de baja latencia y las fiestas de visualización interactivas profundizarán la retención. Se espera que el drama mantenga el liderazgo, pero ceda algo de cuota a los deportes, los documentales y la música, dada la creciente accesibilidad de los eventos en vivo en las redes móviles.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: Liderazgo del SVOD con Impulso del TVOD

El modelo de SVOD captó el 91,12% de los ingresos en 2025, ilustrando la preferencia del consumidor por el acceso a tarifa plana en el mercado de SVOD en África. Las recargas masivas de datos, los pagos móviles por orden permanente y los acuerdos de agrupación con telecomunicaciones sostienen los ingresos recurrentes y reducen la cancelación. Los paquetes de Netflix dentro de los paquetes de Canal+ en 24 países francófonos ejemplifican el apalancamiento de distribución, mientras que el relanzamiento de Showmax impulsado por la tecnología de Peacock mejora la transmisión en 4K y el descubrimiento de contenidos para justificar los precios de suscripción. A pesar del dominio, el SVOD enfrenta restricciones de asequibilidad, lo que impulsa la experimentación con planes exclusivos para móviles y niveles de hogar compartido.

La CAGR del 9,25% del TVOD se deriva de su atractivo de pago por uso para usuarios sensibles al precio o aquellos que buscan exclusivas premium sin compromisos a largo plazo. El modelo apoya los estrenos de películas taquilleras junto con las finales deportivas, permitiendo a las plataformas monetizar los picos de demanda. La monetización híbrida, que combina la suscripción para el contenido del catálogo y la transaccional para eventos de alto valor, emerge como una cobertura práctica contra la volatilidad de los ingresos en el mercado de SVOD en África. Con el tiempo, los niveles con publicidad pueden absorber parte del crecimiento del TVOD, aunque las opciones transaccionales persistirán para eventos de primer nivel y títulos de estreno anticipado.

Por Tipo de Dispositivo: Supremacía del Teléfono Inteligente con la Emergencia del Televisor Inteligente

Los teléfonos inteligentes representaron el 57,22% del tiempo de visualización en 2025 y continúan siendo el ancla del mercado de SVOD en África, ayudados por la sólida cobertura 4G y la caída de los precios de los dispositivos según la GSMA. Funciones como las descargas sin conexión y las codificaciones optimizadas para datos reducen el consumo de ancho de banda, mientras que los paquetes de telecomunicaciones mejoran la previsibilidad de costos para los usuarios intensivos. El contenido de formato corto y el intercambio en redes sociales mejoran el compromiso en las pantallas móviles, haciendo que los teléfonos inteligentes sean indispensables para la tracción de las plataformas.

La penetración de los televisores inteligentes crece a una CAGR del 8,98% a medida que los despliegues de fibra y el cable Umoja de Google reducen la latencia y los costos de capacidad mayorista, aumentando el tamaño del mercado de SVOD en África para las experiencias de sala de estar conectada. Los canales emergentes con publicidad en televisores inteligentes ofrecen fuentes de ingresos incrementales, mientras que los anuncios dirigidos superan las restricciones del ingreso promedio por usuario. Las tabletas y los portátiles mantienen su relevancia para la visualización educativa y familiar compartida, mientras que las consolas y los decodificadores atienden a los hogares premium. No obstante, es probable que la visualización en teléfonos inteligentes siga siendo el modo dominante hasta 2030, incluso a medida que la adopción de pantallas grandes se amplíe.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: Liderazgo Millennial con Aceleración de la Generación Z

El grupo de 25 a 34 años concentró el 36,58% de las suscripciones en 2025, impulsado por ingresos estables y familiaridad con los pagos en línea, anclando así los ingresos recurrentes en el mercado de SVOD en África. Consumen una combinación de éxitos internacionales y series de resonancia local, influyendo en las estrategias de encargo de las plataformas. En contraste, el grupo demográfico de 18 a 24 años muestra la CAGR más rápida del 8,77%, reflejando un estilo de vida centrado en el móvil y afinidad por los vínculos con el contenido generado por usuarios. Este grupo impulsa las capacidades de visualización social y las suscripciones de ciclo corto, empujando a las plataformas a optimizar la facturación flexible y la narrativa en formato breve.

Los segmentos de mayor edad (35-44 y 45+) valoran los deportes premium, los paquetes familiares y el servicio al cliente, influyendo en las decisiones de suscripción del hogar. También representan objetivos potenciales de venta adicional para paquetes de nivel superior que incluyen 4K y acceso multipantalla. A medida que los millennials envejecidos ascienden en la escala de ingresos, los proveedores que curan catálogos diversos y mantienen precios competitivos consolidarán el valor de por vida, reforzando la resiliencia demográfica en el mercado de SVOD en África.

Análisis Geográfico

Sudáfrica sigue siendo el epicentro del mercado de SVOD en África, representando tres cuartas partes de los 4,5 millones de suscripciones OTT del continente en 2023 y generando ingresos de ZAR 4.500 millones (USD 246 millones) ese año [PWC]. La penetración de banda ancha fija en hogares alcanzó el 46,3%, lo que permite la transmisión en 4K y refuerza el ingreso promedio por usuario premium. La reforma regulatoria, incluidos los posibles gravámenes sobre el contenido local para 2027, podría recalibrar los costos competitivos, pero simultáneamente fortalecería la capacidad de producción nacional.

Nigeria registra la CAGR más rápida del 10,71% entre los principales mercados, impulsada por una vasta población y un sólido flujo de producción de Nollywood. Se prevé que los ingresos de OTT aumenten de USD 65 millones en 2023 a USD 107 millones en 2028, aunque la volatilidad cambiaria ha provocado repetidos ajustes de precios por parte de los proveedores según READCOMMUNIQUE. La innovación en pagos, especialmente la tarjeta Mastercard virtual de Airtel y la profunda penetración del dinero móvil, alivia la fricción. Los obstáculos de infraestructura persisten, aunque los despliegues de 5G en Lagos y Abuja amplían la capacidad para la reproducción en HD, mejorando la porción de Nigeria en el mercado de SVOD en África. Kenia supera en penetración de dinero móvil, logrando una perspectiva de CAGR del 10,68% hasta 2031. El mercado se beneficia de los agresivos precios de datos de Safaricom y la facturación por orden permanente, que reducen la cancelación. Los proyectos de fibra urbana impulsan aún más las velocidades promedio, fomentando la adopción de televisores inteligentes. Mientras tanto, Egipto y Marruecos aportan profundidad en lengua árabe y proximidad a los centros de interconexión europeos, mejorando la latencia y ampliando la presencia del mercado de SVOD en África en el norte de África. Los territorios francófonos aprovechan el legado de Canal+ y la alianza de distribución con Netflix para el alcance, mientras que las naciones lusófonas como Angola y Mozambique emergen como oportunidades de campo virgen una vez que los cables submarinos y la fibra terrestre maduren.

Panorama Competitivo

El mercado de SVOD en África está definido por una jerarquía de dos niveles que comprende gigantes globales e incumbentes regionales sólidos. Netflix lidera en suscriptores absolutos, con proyección de alcanzar 6,9 millones en el África Subsahariana para 2029. Showmax de MultiChoice, revitalizado a través de su migración tecnológica a Peacock y su cartera deportiva recién integrada, apunta a 3,7 millones de suscriptores en el mismo horizonte. Canal+ aseguró una ventaja decisiva mediante su adquisición de MultiChoice por USD 2.000 millones, consolidando la cobertura de 50 naciones y casi 50 millones de clientes de televisión de pago, creando una escala sin precedentes en la adquisición de contenidos y la promoción cruzada.[4]C21Media, "Canal+ toma el control efectivo de MultiChoice," c21media.net

Las alianzas estratégicas configuran la postura del mercado. Netflix gana alcance a través de la distribución de Canal+ en el África francófona, mientras que Showmax integra la biblioteca y la pila tecnológica de NBCUniversal para mejorar la experiencia del usuario. Las telecomunicaciones emergen como guardianes al agrupar datos y transmisión; el acuerdo de recomendación impulsado por inteligencia artificial de Vodacom con Google ejemplifica esta sinergia. Jugadores de nicho como iROKO pivotan hacia audiencias de la diáspora, y recién llegados como TF1+ prueban modelos gratuitos con publicidad en 22 países, señalando un cambio hacia la monetización híbrida que se alinea con el poder adquisitivo regional.

La intensidad competitiva varía según la geografía. Sudáfrica registra el mayor ingreso promedio por usuario y diversidad de plataformas, mientras que la base potencial de Nigeria atrae precios agresivos y localización. Los mercados de habla francesa cuentan con Canal+ y TF1+ para contenidos culturalmente resonantes, mientras que el ecosistema centrado en el móvil de África Oriental favorece las soluciones agrupadas con telecomunicaciones. En el futuro, las alianzas de ecosistema con fabricantes de dispositivos, proveedores de nube y federaciones deportivas definirán las posiciones de liderazgo en el mercado de SVOD en África.

Líderes de la Industria de SVOD en África

Amazon.com, Inc.

Netflix Inc.

Walt Disney Company (Disney+)

MultiChoice Group Ltd.

Apple Inc. (Apple TV+)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Canal+ completó su adquisición de MultiChoice Group, formando el mayor conglomerado de medios de África que abarca 50 países con casi 50 millones de suscriptores.

- Julio de 2025: El Tribunal de Competencia de Sudáfrica aprobó la adquisición de MultiChoice por parte de Canal+ por USD 2.000 millones, añadiendo condiciones de protección del empleo y contenido local.

- Junio de 2025: TF1+ lanzó una plataforma gratuita con publicidad en 22 países francófonos con un catálogo de 30.000 horas.

- Junio de 2025: Netflix y Canal+ presentaron un pacto de distribución que cubre 24 países francófonos del África Subsahariana.

Alcance del Informe del Mercado de SVOD en África

SVoD significa video bajo demanda por suscripción, un servicio que cobra una tarifa mensual fija por acceso ilimitado a una amplia selección de programas. Los usuarios tienen control total sobre sus suscripciones y pueden elegir el momento exacto en que comenzará el programa. Además, pueden optar por detener, rebobinar, avanzar rápidamente o pausar el programa. Aunque no existe un horario de programación, es televisión de pago que incluye programas de televisión populares y películas.

El Mercado de SVOD en África está segmentado por género de contenido (drama, música, deportes y otros géneros de contenido) y geografía (Kenia, Sudáfrica y Nigeria).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Drama |

| Música |

| Deportes |

| Otros Géneros de Contenido |

| Video Bajo Demanda por Suscripción |

| Video Bajo Demanda Transaccional |

| Teléfono Inteligente |

| Televisor Inteligente |

| Tableta |

| PC o Portátil |

| Otros Tipos de Dispositivos |

| 18-24 Años |

| 25-34 Años |

| 35-44 Años |

| 45 Años en Adelante |

| Kenia |

| Sudáfrica |

| Nigeria |

| Egipto |

| Marruecos |

| Resto de África |

| Por Género de Contenido | Drama |

| Música | |

| Deportes | |

| Otros Géneros de Contenido | |

| Por Modelo de Ingresos | Video Bajo Demanda por Suscripción |

| Video Bajo Demanda Transaccional | |

| Por Tipo de Dispositivo | Teléfono Inteligente |

| Televisor Inteligente | |

| Tableta | |

| PC o Portátil | |

| Otros Tipos de Dispositivos | |

| Por Grupo de Edad | 18-24 Años |

| 25-34 Años | |

| 35-44 Años | |

| 45 Años en Adelante | |

| Por País | Kenia |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de SVOD en África en 2026?

Generó USD 3.300 millones en ingresos en 2026 y está en camino de lograr una CAGR del 8,42% hasta 2031.

¿Qué género de contenido crece más rápido?

La transmisión deportiva lidera con una CAGR proyectada del 10,05% hasta 2031, respaldada por adquisiciones de derechos premium.

¿Qué dispositivo domina el consumo de transmisión?

Los teléfonos inteligentes representan el 57,22% de la visualización, impulsados por datos asequibles y amplia cobertura 4G.

¿Por qué las tarifas de suscripción son una restricción?

Los precios han aumentado más rápido que el ingreso promedio, lo que ha provocado el rechazo regulatorio y ha limitado la penetración en los segmentos de menores ingresos.

¿Qué empresa reconfiguró recientemente la competencia?

Canal+ adquirió MultiChoice en 2025, creando un gigante mediático panafricano con casi 50 millones de clientes.

¿Qué grupo demográfico ofrece el mayor crecimiento?

Se prevé que los espectadores de entre 18 y 24 años amplíen las suscripciones a una CAGR del 8,77% hasta 2031 a medida que los nativos digitales maduran económicamente.

Última actualización de la página el: