Tamaño y Participación del Mercado de Edición de Video

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edición de Video por Mordor Intelligence

El tamaño del Mercado de Edición de Video fue valorado en USD 3.540 millones en 2025 y se estima que crecerá desde USD 3.750 millones en 2026 hasta alcanzar USD 4.990 millones en 2031, a una CAGR del 5,88% durante el período de pronóstico (2026-2031). La demanda continúa aumentando a medida que la implementación en la nube, los flujos de trabajo asistidos por inteligencia artificial y la creación orientada al móvil reconfiguran las prioridades competitivas. Los fabricantes de dispositivos verticalmente integrados se benefician del control sobre el silicio, mientras que los proveedores de software aceleran el lanzamiento de funciones, reduciendo el umbral de habilidades para obtener resultados pulidos. La rápida adopción de teléfonos inteligentes en Asia-Pacífico impulsa un salto regional en la edición móvil, y la colaboración nativa en la nube comprime los plazos de producción para los estudios de televisión por internet (OTT). Las restricciones en el suministro de semiconductores amplifican las ventajas de las empresas capaces de optimizar la integración hardware-software, diferenciando aún más la experiencia del usuario en el mercado de edición de video.

Conclusiones Clave del Informe

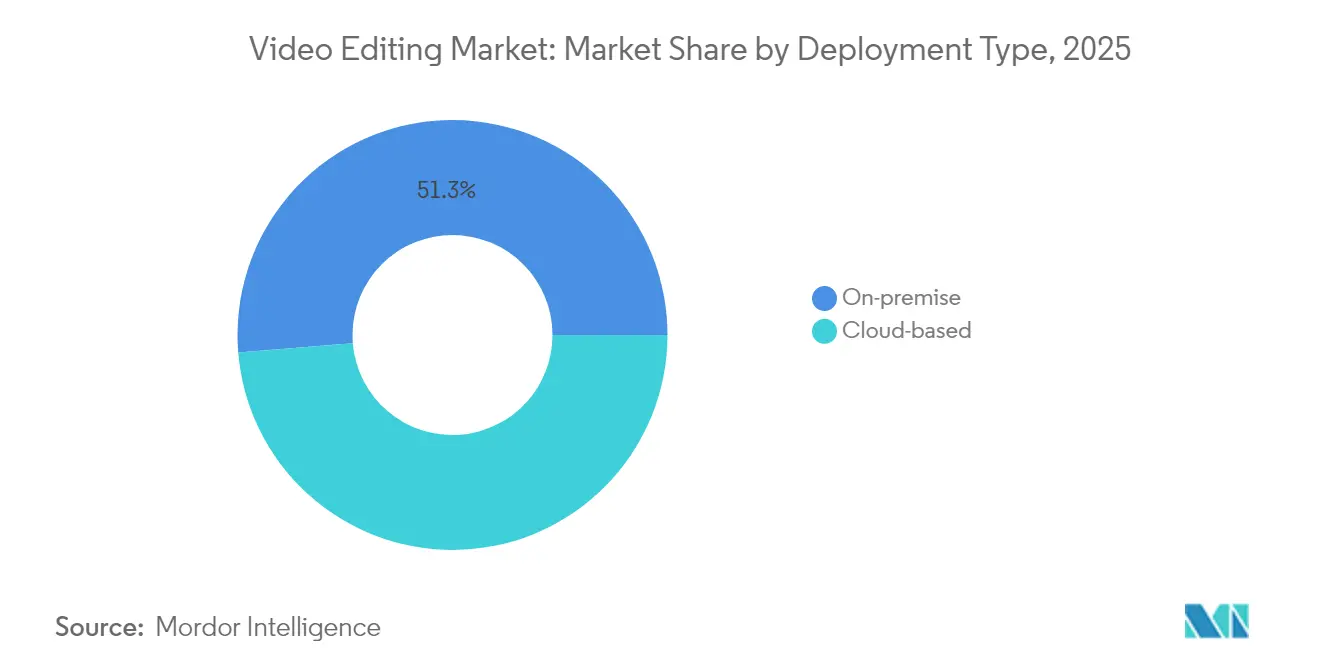

- Por tipo de implementación, las soluciones locales representaron el 51,30% de la participación del mercado de edición de video en 2025, mientras que se prevé que los flujos de trabajo basados en la nube se expandan a una CAGR del 8,23% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones representaron el 64,20% del tamaño del mercado de edición de video en 2025, mientras que se proyecta que las pequeñas y medianas empresas (pymes) crezcan a un 7,88% anual hasta 2031.

- Por uso final, el segmento profesional/comercial representó el 59,10% del tamaño del mercado de edición de video en 2025, aunque los creadores personales avanzan a una CAGR del 6,78% durante el mismo período.

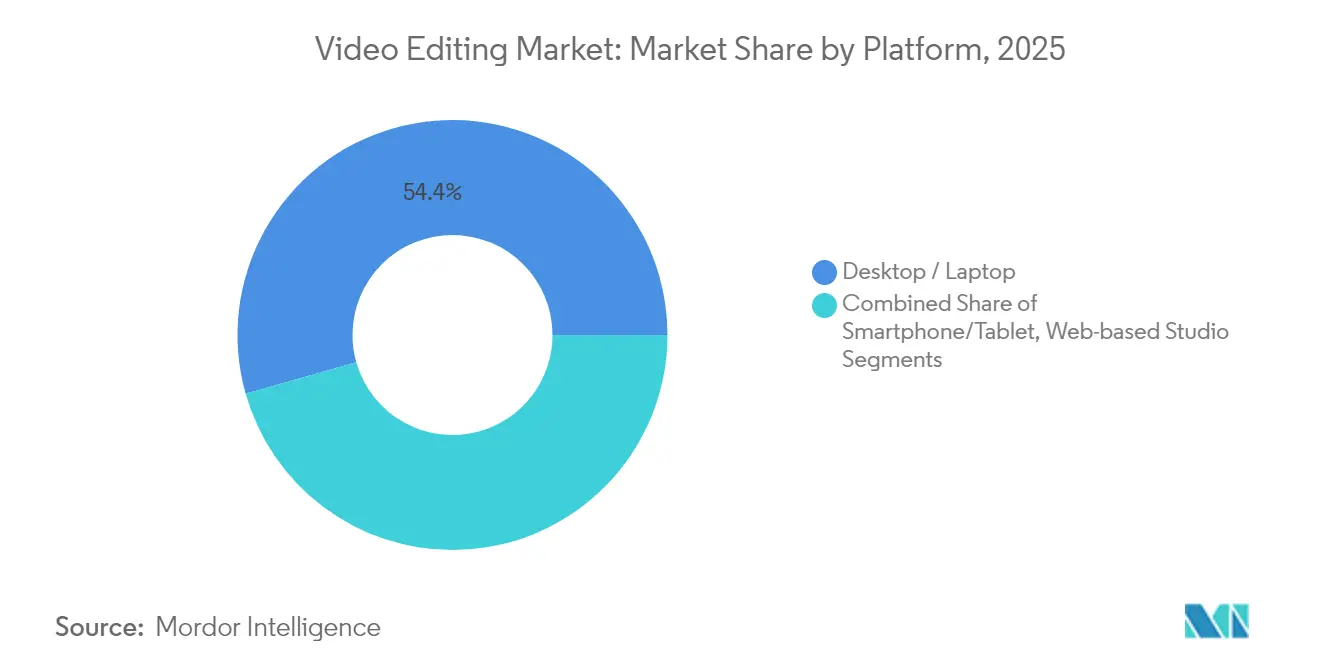

- Por plataforma, los entornos de escritorio/portátil lideraron con una participación de ingresos del 54,40% en 2025; se prevé que los flujos de trabajo en teléfonos inteligentes/tabletas escalen a una CAGR del 8,62% hasta 2031.

- Por sistema operativo, Windows capturó el 45,50% de la participación del mercado de edición de video durante 2025, mientras que iOS/iPadOS está preparado para un crecimiento anual del 8,95% hasta 2031.

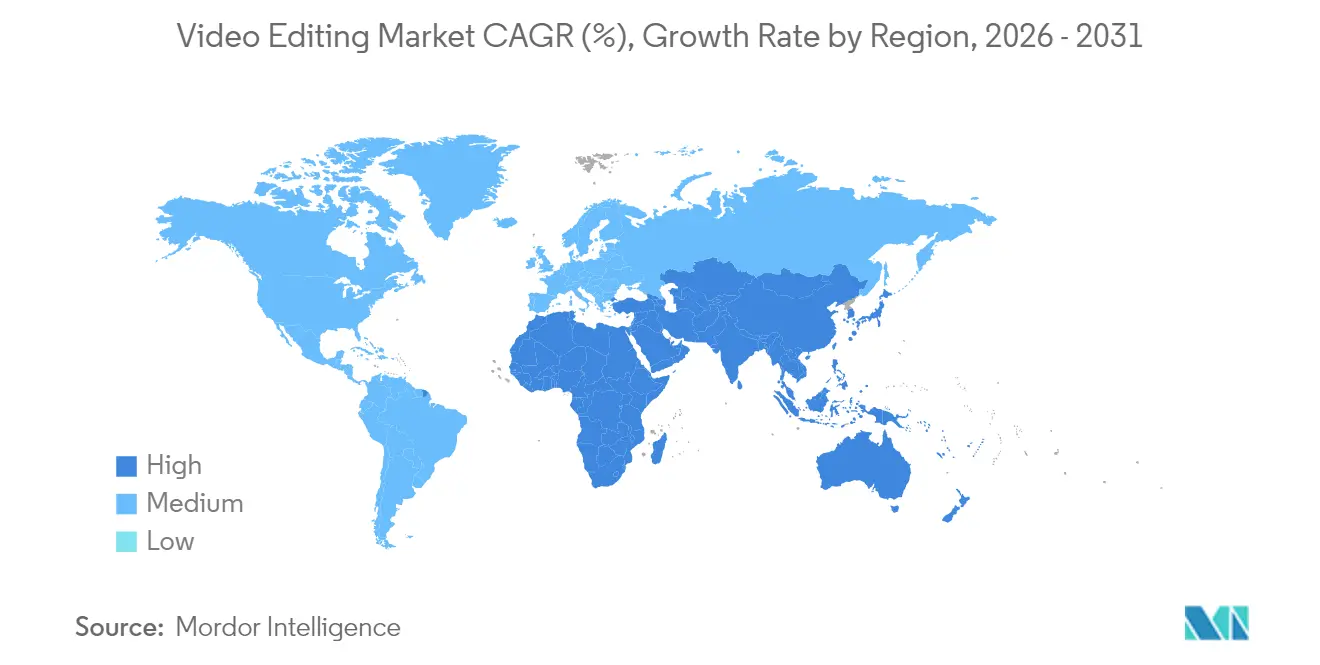

- Por región, América del Norte representó el 37,60% del mercado de edición de video en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Edición de Video

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la monetización de creadores en plataformas de video de formato corto | +1.2% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Edición asistida por IA impulsando la adopción del bricolaje en Asia-Pacífico | +1.0% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de los estudios OTT hacia canalizaciones de posproducción nativas en la nube | +0.8% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Adopción de video en comercio social por minoristas pymes | +0.7% | China, Sudeste Asiático, América del Norte | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales para industrias creativas nacionales | +0.5% | Corea del Sur, Emiratos Árabes Unidos, Reino Unido | Largo plazo (≥ 4 años) |

| Demanda de contenido en 8K y HDR por derechos de transmisión deportiva | +0.3% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Monetización de Creadores en Plataformas de Video de Formato Corto

Los ecosistemas de formato corto habilitan flujos de ingresos directos que incentivan las subidas frecuentes y estrechan los ciclos de retroalimentación entre la calidad del contenido y el potencial de ganancias. Plataformas como TikTok y YouTube reportan que el 91% de las empresas tratan el video como un canal de marketing central, mientras que el 88% de los especialistas en marketing lo consideran indispensable. [1]Olivia Huang, "2024年视频营销指南:如何做好海外营销视频?," Shopify, shopify.com Estas dinámicas económicas motivan a las empresas a buscar editores que ofrezcan plantillas específicas para cada plataforma, subtitulado automatizado y preajustes de relación de aspecto, sustentando una sólida cartera de actualizaciones dentro del mercado de edición de video.

Transición de los Estudios OTT hacia Canalizaciones de Posproducción Nativas en la Nube

Los equipos distribuidos prefieren estaciones de trabajo basadas en navegador que eliminan las restricciones de ubicación y reasignan el capital de los servidores a las suscripciones. La adopción temprana es visible en elevate.io de Blackbird plc, que añadió un nivel de pago y consiguió 100 suscriptores semanas después de su lanzamiento en febrero de 2025. [3]Blackbird plc Investor Relations, "Final Results and Platform Update," Blackbird plc, investormeetcompany.com La revisión en tiempo real, el control de versiones y el renderizado paralelo en almacenamiento compartido en la nube aceleran los tiempos de entrega, elevando las expectativas en el mercado de edición de video en cuanto a colaboración fluida.

Adopción de Video en Comercio Social por Minoristas Pymes

El video corto integrado con el proceso de pago acorta el camino desde el descubrimiento hasta la compra. Las herramientas de creación vinculadas a la conversión permiten a los minoristas con recursos limitados producir material promocional que se siente nativo en los feeds sociales. Las encuestas muestran que el 82% de los consumidores se ven persuadidos por el video de marca y el 89% prefiere más contenido en video de las marcas. La tendencia sustenta las curvas de demanda de las pymes dentro del mercado de edición de video.

Edición Asistida por IA Impulsando la Adopción del Bricolaje en Asia-Pacífico

La inteligencia artificial generativa ahorra a los profesionales hasta 200 horas al año y reduce la barrera de entrada para los nuevos usuarios. El sector de contenido generado por IA en China por sí solo se encamina hacia los 260.000 millones de RMB en 2025 con una CAGR del 70%, lo que señala un fuerte efecto de desbordamiento hacia los flujos de trabajo de edición. La creación automatizada de cortes aproximados, la eliminación de ruido y la generación de subtítulos amplían la participación de los creadores e impulsan a los proveedores de software a incorporar copilotos de IA como funciones predeterminadas en el mercado de edición de video.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente fatiga de la pila de software como servicio entre los editores independientes | -0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre flujos de trabajo móviles y de escritorio | -0.6% | Global | Mediano plazo (2-4 años) |

| Software pirateado que deprime la adopción de pago en mercados emergentes | -0.5% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Regulaciones de soberanía de datos que limitan el renderizado en la nube transfronterizo | -0.3% | Europa, China, Rusia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Fatiga de la Pila de Software como Servicio entre los Editores Independientes

Los trabajadores independientes gestionan múltiples licencias para gráficos en movimiento, corrección de color y colaboración, lo que infla los gastos mensuales. Suites consolidadas como Adobe Express debutaron con paquetes que incluyen Clip Maker, Generate Video y Enhance Speech para contrarrestar la sobrecarga de suscripciones. [2]Adobe Communications Team, "Adobe Introduces New AI-Powered Video Tools in Adobe Express," Adobe, news.adobe.com Los proveedores que racionalicen los niveles de precios tienen posibilidades de recuperar cuentas en riesgo de abandono en el mercado de edición de video.

Brechas de Interoperabilidad entre Flujos de Trabajo Móviles y de Escritorio

La captura suele comenzar en los teléfonos, pero los toques finales requieren la potencia del escritorio. La revisión de las principales aplicaciones señala una latencia persistente en la sincronización de activos y la paridad de funciones, lo que ralentiza los tiempos de entrega para los creadores híbridos. Cerrar esta brecha sigue siendo una prioridad a medida que los volúmenes de contenido móvil aumentan dentro del mercado de edición de video.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Nube Interrumpe los Modelos Tradicionales

Las instalaciones locales retuvieron el 51,30% del mercado de edición de video en 2025 gracias al control sobre el hardware y la seguridad. Sin embargo, las suscripciones en la nube se están expandiendo a un 8,23% anual, impulsadas por portales de revisión colaborativa y renderizado elástico que se adaptan a la producción con picos de carga. La transmisión de proxies en menos de un segundo y la compresión basada en IA mitigan los problemas de ancho de banda, acercando la paridad para los flujos de trabajo de alta resolución.

La adopción de la nube reduce la brecha de capacidades entre los creadores boutique y los grandes estudios. Los productores de OTT aprovechan las líneas de tiempo en el navegador para mantener sincronizados a los equipos globales, mientras que las pymes valoran el alojamiento de pago por uso que convierte el gasto de capital en gastos operativos. Se proyecta que el tamaño del mercado de edición de video para implementaciones en la nube gane una participación adicional de 9,2 puntos porcentuales para 2031 a medida que se extienda la confianza en las certificaciones de seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Impulsan la Adopción de la Innovación

Las grandes organizaciones contribuyeron con el 64,20% de los ingresos de 2025, aunque su crecimiento se alinea con el promedio del mercado del 5,88%. En contraste, las pymes están escalando al 7,88%, lo que refleja cómo la edición basada en plantillas y los guiones gráficos guiados por IA desbloquean la producción sin personal especializado. Esta aceleración destaca cómo el tamaño del mercado de edición de video para las pymes gana impulso a través de campañas de comercio social y publicidad de video vertical dirigida.

La incorporación orientada al producto, las pruebas freemium y los tutoriales comunitarios reducen la complejidad percibida para los nuevos usuarios. Los proveedores que incorporan módulos de aprendizaje contextual observan tasas de activación más altas entre los equipos pequeños. A medida que los presupuestos de marketing se inclinan hacia el contenido de consumo rápido, el volumen acumulado de las pymes influye materialmente en las prioridades de la hoja de ruta en todo el mercado de edición de video.

Por Uso Final: Los Creadores Personales Desafían el Dominio Profesional

Los usuarios profesionales o comerciales aún dominan los ingresos con una participación del 59,10%, pero los creadores personales registran una CAGR del 6,78% a medida que proliferan las vías de monetización. La coincidencia de color impulsada por IA, la supresión de ruido y el subtitulado automático aparecen ahora incluso en los niveles de entrada, erosionando la brecha histórica de habilidades. La paridad de contenido resultante obliga a las agencias a diferenciarse mediante composición avanzada y funciones de colaboración en tiempo real dentro del mercado de edición de video.

Los mayores volúmenes de creadores atraen a desarrolladores de complementos que amplían las aplicaciones principales con preajustes de exportación específicos para cada plataforma, superposiciones interactivas y análisis de audiencia. Este crecimiento del ecosistema refuerza la adopción personal y eleva el ingreso promedio por usuario, expandiendo aún más el mercado de edición de video.

Por Plataforma: El Móvil Desafía el Dominio del Escritorio

Las estaciones de trabajo de escritorio mantuvieron una participación del 54,40% en 2025 porque las líneas de tiempo multinivel y el renderizado acelerado por GPU siguen siendo intensivos en recursos. Sin embargo, los editores en teléfonos inteligentes y tabletas avanzan a una CAGR del 8,62% a medida que las mejoras en el silicio ofrecen codificación de hardware H.265 y reproducción HDR. El tamaño del mercado de edición de video para los flujos de trabajo móviles se beneficia de interfaces optimizadas para el tacto que aceleran los cortes aproximados durante los viajes o en el lugar de rodaje.

Los modelos híbridos permiten a los editores secuenciar clips en los teléfonos y luego transferirlos a la nube o al escritorio para la corrección de color y el audio espacial. Final Cut Pro para iPad 2 de Apple ilustra la trayectoria, combinando el recorte basado en gestos con la sincronización multicámara en un dispositivo sin ventilador. Esta evolución difumina las líneas entre las categorías de plataformas dentro del mercado de edición de video.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema Operativo: iOS Gana Terreno al Liderazgo de Windows

Windows aseguró el 45,50% de participación gracias a los parques empresariales consolidados, mientras que macOS mantiene la lealtad entre las agencias orientadas al diseño. Sin embargo, iOS/iPadOS está creciendo un 8,95% cada año a medida que las aplicaciones para tabletas diseñadas específicamente desbloquean funciones de alto nivel. La participación del mercado de edición de video para los sistemas operativos móviles de Apple se beneficia de la optimización vertical entre los chips de la serie M y los códecs acelerados por Metal.

Linux impulsa las granjas de renderizado en estudios de efectos visuales y entornos de código abierto, pero sigue siendo un nicho. Android/ChromeOS sirve a los creadores sensibles al costo en regiones emergentes, donde los estudios web ligeros proporcionan una rampa de entrada al mercado de edición de video más amplio.

Análisis Geográfico

América del Norte contribuyó con el 37,60% de los ingresos de 2025, anclada por los estudios de Hollywood, los emisores deportivos y los gigantes del software. La escala del ecosistema fomenta la rápida adopción de kits de herramientas de IA y licencias en la nube, aunque la madurez del mercado modera el crecimiento a dígitos medios. Los incentivos fiscales para los medios digitales en estados como Georgia continúan atrayendo producción, sustentando una base de clientes profunda para el mercado de edición de video.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,22%, impulsada por la penetración de los teléfonos inteligentes y el apoyo gubernamental a las industrias creativas. El crédito fiscal del 15% de Corea para los pequeños productores y la próspera economía de video corto de China canalizan a creadores adicionales hacia los niveles de edición de pago. India registra altos volúmenes de descargas de aplicaciones a medida que el contenido en lenguas vernáculas gana tracción. En conjunto, estos impulsores elevan el peso estratégico de Asia-Pacífico dentro de la trayectoria del tamaño del mercado de edición de video.

Europa se beneficia de una rica producción cultural y de políticas de apoyo como el Crédito de Gasto Audiovisual del 39% del Reino Unido, que estimula el gasto en proyectos con efectos visuales intensivos. Sin embargo, los estatutos de soberanía de datos obligan a los proveedores a establecer alojamiento en la región, alargando los ciclos de adquisición. América Latina y Oriente Medio y África añaden crecimiento incremental a través del aumento del acceso a internet y los reembolsos de las comisiones cinematográficas, como el reembolso en efectivo del 35% de Abu Dabi, ampliando la diversidad geográfica en el mercado de edición de video.

Panorama Competitivo

La concentración de la industria sigue siendo moderada. Adobe lidera con la suite integrada de Creative Cloud, infundiendo continuamente Sensei AI para perfeccionar las ediciones automatizadas y la mejora del habla. Apple aprovecha el control del chip al software para líneas de tiempo aceleradas por hardware que rivalizan con los equipos de escritorio, otorgando a la empresa ventajas defendibles en el mercado de edición de video. Blackbird plc se diferencia mediante eficiencias de códec optimizadas para la colaboración con bajo ancho de banda, mientras que Wondershare Filmora apunta a los prosumidores conscientes del costo con funciones de copiloto de IA.

Los movimientos estratégicos incluyen:

- El lanzamiento de Adobe en abril de 2025 de Clip Maker y Generate Video, agrupando múltiples funciones en una sola licencia para abordar la fatiga del software como servicio.

- El lanzamiento de Blackbird en marzo de 2025 de un nivel de pago para elevate.io, validando la disposición a pagar por la edición basada en navegador.

- El lanzamiento de Apple en febrero de 2025 de Final Cut Pro para iPad 2, extendiendo los kits de herramientas profesionales a los dispositivos móviles.

La consolidación es probable a medida que los actores establecidos adquieren empresas emergentes de IA de nicho para acelerar la investigación, mientras que los proveedores especializados exploran alianzas para integrar la sincronización multiplataforma. Las barreras del mercado ahora giran menos en torno al soporte de códecs y más en torno a las canalizaciones de aprendizaje automático, orientando los presupuestos de investigación y desarrollo en todo el mercado de edición de video.

Líderes de la Industria de Edición de Video

Adobe Inc.

Apple Inc.

Blackmagic Design Pty Ltd

Avid Technology Inc.

Corel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Adobe introdujo funciones de video impulsadas por IA en Adobe Express, incluidas Clip Maker, Generate Video y Enhance Speech.

- Marzo de 2025: Blackbird plc presentó el nivel Creator para elevate.io, añadiendo 100 suscriptores de pago en pocas semanas.

- Febrero de 2025: Apple lanzó Final Cut Pro para iPad 2, integrando grabación multicámara y controles táctiles refinados.

- Enero de 2025: La Comisión de Cine de Abu Dabi elevó su reembolso en efectivo al 35%, lo que llevó a los proveedores de equipos a ampliar los inventarios regionales.

Alcance del Informe Global del Mercado de Edición de Video

El software de edición de video es un programa o aplicación diseñado para manipular y modificar archivos de video. Esto permite a los usuarios crear, editar y producir contenido de video de calidad profesional. El software ofrece herramientas para cortar, empalmar, fusionar, mejorar y aplicar efectos al material de video. Estas capacidades lo hacen adecuado para diversos propósitos, incluida la realización cinematográfica, la creación de contenido para redes sociales, el marketing, el entretenimiento y los materiales educativos.

El estudio rastrea los ingresos acumulados a través de la venta del software de edición de video por parte de varios actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los distintos segmentos del mercado.

El mercado de edición de video está segmentado por tipo de implementación (local y basado en la nube), uso final (personal y profesional), geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en cuanto al valor (USD) para todos los segmentos anteriores.

| Local |

| Basado en la nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Personal |

| Profesional / Comercial |

| Escritorio / Portátil |

| Teléfono Inteligente / Tableta |

| Estudio Basado en Web |

| Windows |

| macOS |

| Linux |

| iOS / iPadOS |

| Android / ChromeOS |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Implementación | Local | |

| Basado en la nube | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Uso Final | Personal | |

| Profesional / Comercial | ||

| Por Plataforma | Escritorio / Portátil | |

| Teléfono Inteligente / Tableta | ||

| Estudio Basado en Web | ||

| Por Sistema Operativo | Windows | |

| macOS | ||

| Linux | ||

| iOS / iPadOS | ||

| Android / ChromeOS | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de edición de video?

El mercado de edición de video generó USD 3.750 millones en 2026 y se prevé que crezca hasta USD 4.990 millones para 2031.

¿Qué región está creciendo más rápido en el mercado de edición de video?

Se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 7,22% hasta 2031, respaldada por la proliferación de teléfonos inteligentes y los incentivos gubernamentales de apoyo.

¿Con qué rapidez se están expandiendo las implementaciones de edición basadas en la nube?

Se espera que los flujos de trabajo en la nube registren una CAGR del 8,23% entre 2026 y 2031, superando a las configuraciones locales debido a las ventajas de colaboración y escalabilidad.

¿Por qué son importantes las pymes para la demanda futura?

Las pymes están adoptando el video a una tasa anual del 7,88%, utilizando herramientas guiadas por IA para producir contenido de calidad profesional sin grandes equipos internos.

¿Qué papel desempeña la IA en la redefinición de los flujos de trabajo de edición?

La IA acelera tareas como el recorte, la coincidencia de color y la mejora de audio, ahorrando a los profesionales alrededor de 200 horas al año y permitiendo a los nuevos usuarios crear resultados pulidos.

¿Qué tan concentrado está el control de los proveedores en el mercado de edición de video?

Las cinco principales empresas poseen aproximadamente el 60% de los ingresos, lo que arroja una puntuación de concentración de 6 y deja espacio para los innovadores de nicho y orientados al móvil.

Última actualización de la página el: