Tamaño y Participación del Mercado de la Economía Circular Digital

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

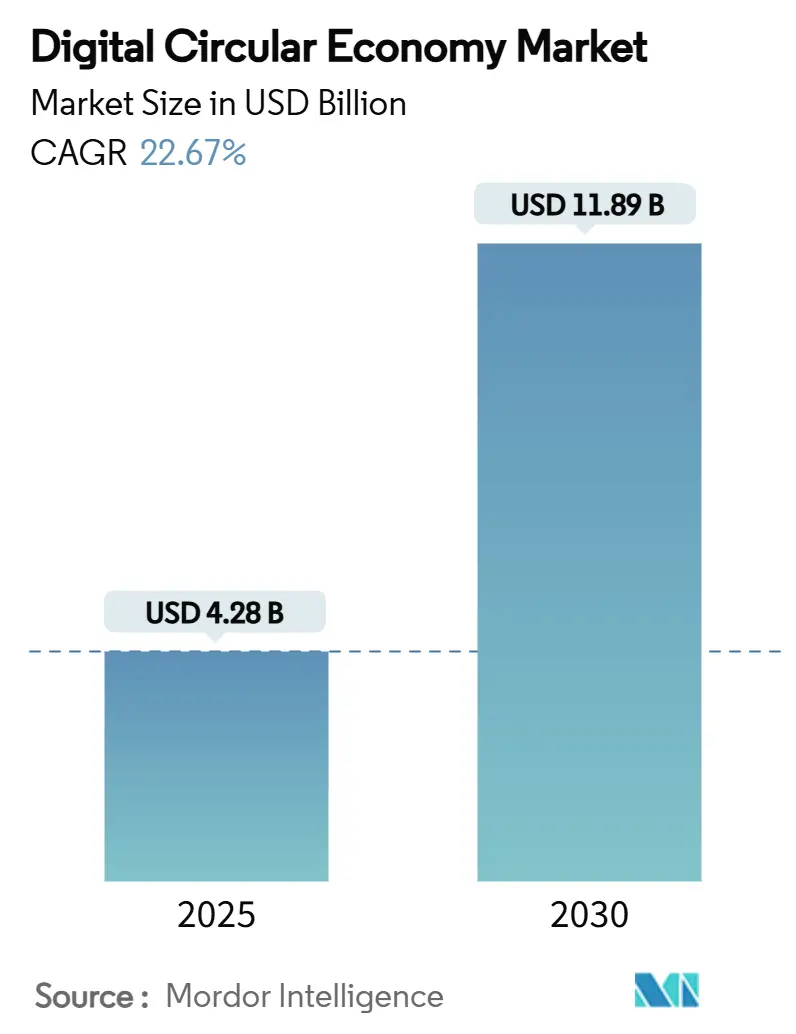

| Tamaño del Mercado (2025) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Economía Circular Digital por Mordor Intelligence

El tamaño del mercado de la economía circular digital se sitúa en USD 4,28 mil millones en 2025 y se proyecta que alcance los USD 11,89 mil millones en 2030, avanzando a una CAGR del 22,67%. El impulso proviene de las regulaciones obligatorias de trazabilidad, el aumento de las inversiones corporativas en sostenibilidad y la creciente madurez de las plataformas de IoT, blockchain y nube que hacen viables las cadenas de valor regenerativas a escala. Las empresas están realineando la adquisición, el diseño de productos y la logística de fin de vida útil para capturar valor residual, reducir la volatilidad de los costos de insumos y cumplir con las normas de divulgación de emisiones. El liderazgo regulatorio de Europa acelera la implementación temprana, mientras que la expansión industrial de Asia-Pacífico y los incentivos de política impulsan la curva de adopción más rápida. La intensidad competitiva está moderando los costos de integración a medida que los proveedores de software globales incorporan módulos circulares en las suites existentes, permitiendo la participación de las pequeñas y medianas empresas. Los socios de servicios y los proveedores de análisis de datos se están posicionando en torno a la interoperabilidad y la ciberresiliencia, reflejando las preocupaciones del mercado sobre los estándares fragmentados y los riesgos de intercambio de datos.

Conclusiones Clave del Informe

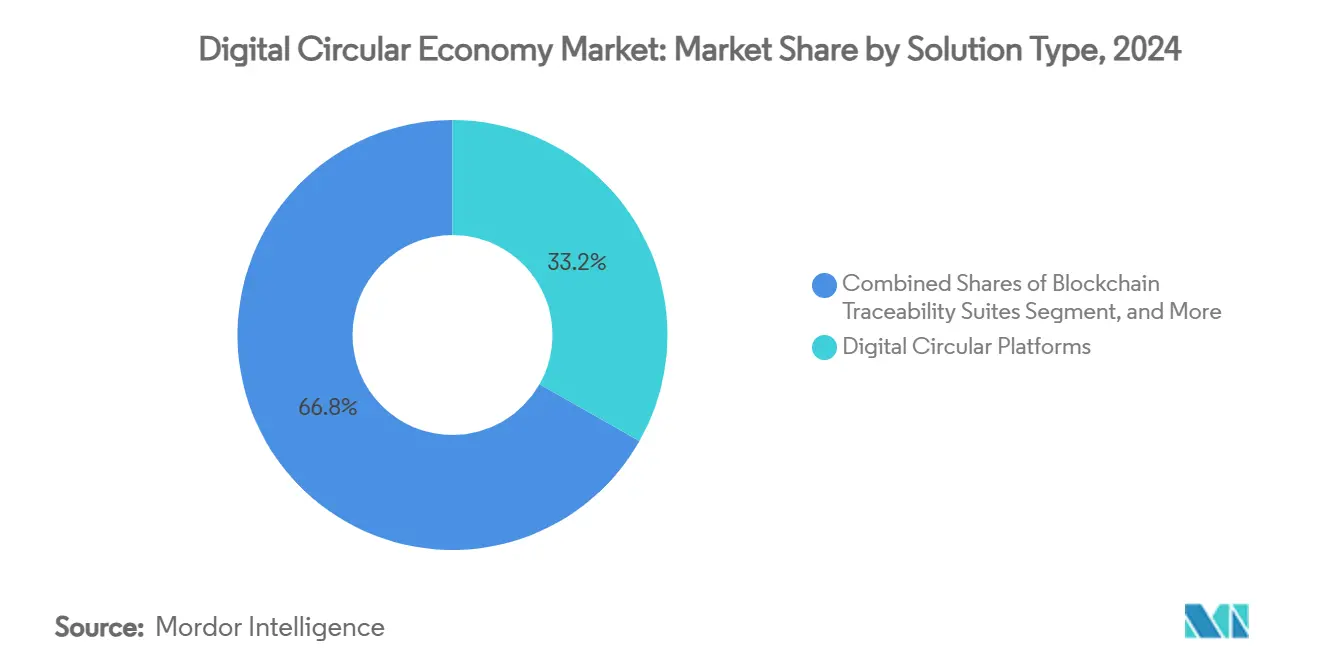

- Por tipo de solución, las plataformas circulares digitales representaron el 33,21% de la participación del mercado de la economía circular digital en 2024, mientras que las suites de trazabilidad blockchain están proyectadas para registrar la CAGR más alta del 25,61% hasta 2030.

- Por modelo de negocio, el segmento de producto como servicio representó el 35,74% del tamaño del mercado de la economía circular digital en 2024; se prevé que las cadenas de suministro circulares se expandan a una CAGR del 24,36% hasta 2030.

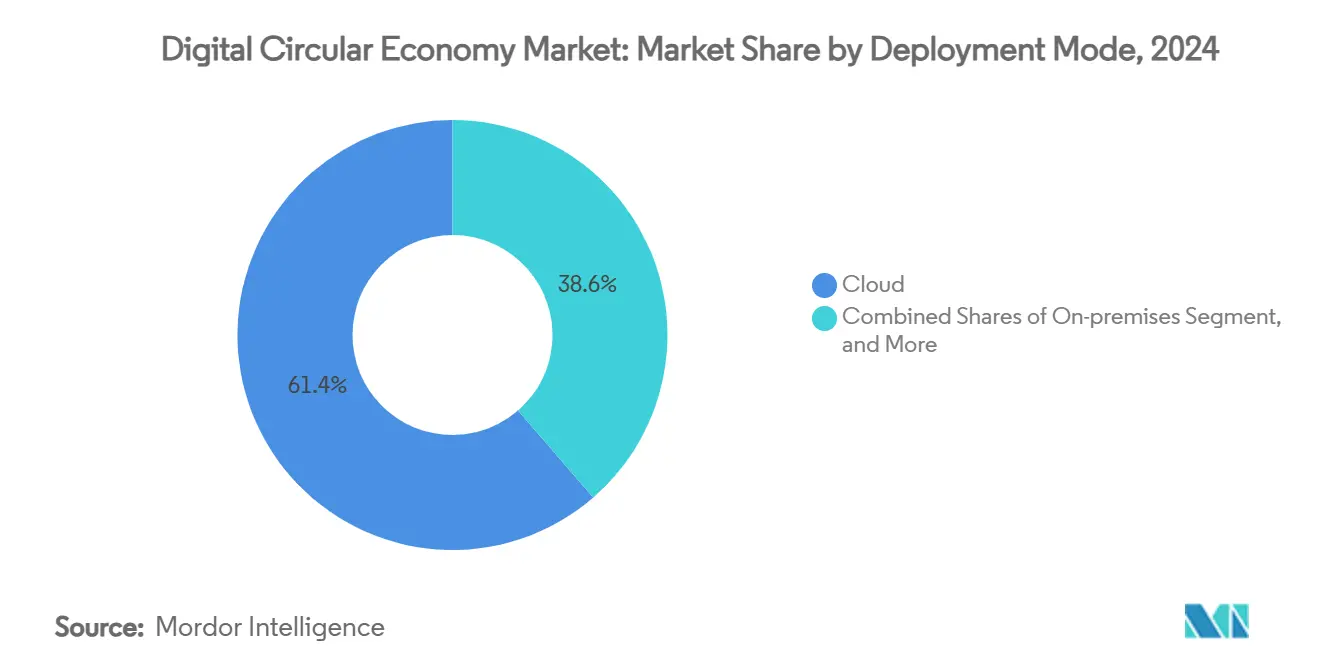

- Por modo de implementación, las soluciones en la nube capturaron el 61,37% de la participación de ingresos en 2024 y avanzan a una CAGR del 23,61% durante el período de pronóstico.

- Por industria de usuario final, la manufactura lideró con el 26,52% de la participación del mercado de la economía circular digital en 2024, mientras que se proyecta que moda y textiles registre la CAGR más fuerte del 24,51% hasta 2030.

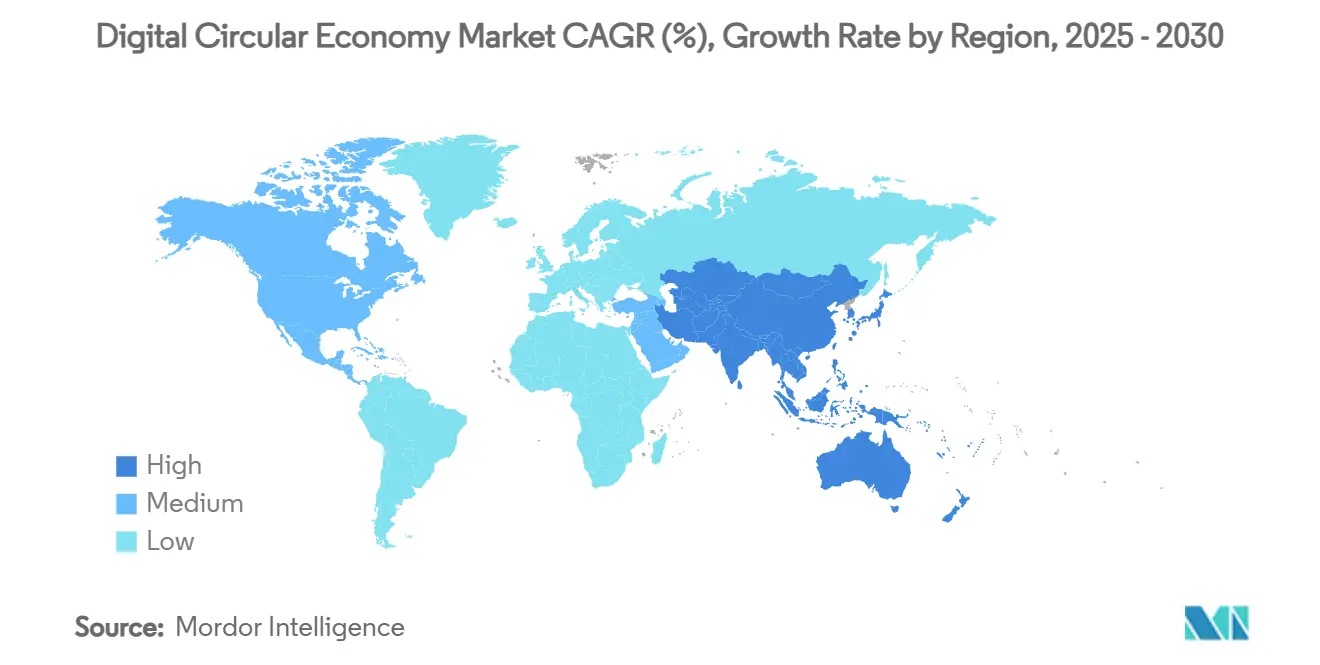

- Por geografía, Europa aseguró el 29,32% de la participación del mercado en 2024; se proyecta que Asia-Pacífico registre una CAGR del 25,38% entre 2025 y 2030.

Tendencias e Información del Mercado Global de la Economía Circular Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de responsabilidad extendida del productor se intensifican después de 2025 | +4.2% | Global, con ganancias tempranas en la UE y América del Norte | Mediano plazo (2-4 años) |

| Los flujos de capital ESG corporativo aceleran las plataformas circulares digitales | +3.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Los precios volátiles de las materias primas incentivan el software de eficiencia de materiales | +3.1% | Global, con desbordamiento hacia mercados emergentes | Largo plazo (≥ 4 años) |

| La madurez de IoT y blockchain permite la trazabilidad de extremo a extremo | +4.7% | Núcleo de Asia-Pacífico, con desbordamiento hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Implementación del Pasaporte Digital de Producto de la UE bajo el Reglamento de Diseño Ecológico para Productos Sostenibles | +3.9% | Europa, con implicaciones para la cadena de suministro global | Mediano plazo (2-4 años) |

| Requisitos de datos del Mecanismo de Ajuste en Frontera por Carbono (CBAM) | +2.8% | Importaciones de la UE, que afectan a exportadores globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Responsabilidad Extendida del Productor se Intensifican Después de 2025

Los marcos de responsabilidad extendida del productor están convergiendo en todas las jurisdicciones, obligando a los productores a financiar programas de recolección y reciclaje de residuos posconsumo. La Ley de Recuperación Responsable de Textiles de California, vigente desde 2026, obliga a los fabricantes de ropa a formar organizaciones de responsabilidad del productor y presentar planes de gestión de residuos auditables.[1]Keller and Heckman LLP, "California se convierte en el primer estado en imponer la Responsabilidad Extendida del Productor sobre los textiles," khlaw.com El Estado de Washington estableció multas diarias de hasta USD 10.000 por incumplimiento de su ley de envases de 2025. Las regulaciones de Kenia de 2024 exigen planes de responsabilidad extendida del productor de cuatro años para los bienes importados.[2]Clyde & Co LLP, "Las Regulaciones de Responsabilidad Extendida del Productor 2024: qué significa para los productores en Kenia," clydeco.com Estos mandatos incentivan repositorios de datos unificados, registros de auditoría automatizados y paneles de flujo de materiales en tiempo real, capacidades que son el núcleo del mercado de la economía circular digital. Los proveedores capaces de demostrar informes de cumplimiento multijurisdiccional obtienen una ventaja contractual distintiva.

Los Flujos de Capital ESG Corporativo Aceleran las Plataformas Circulares Digitales

El capital privado está amplificando los mandatos gubernamentales. El Fondo de Circularidad Textil de EUR 200 millones (USD 214 millones) de SHEIN financia startups que digitalizan la recuperación de materiales. Microsoft está financiando empresas de reciclaje de discos duros para reducir los riesgos de eliminación de activos de tecnología de la información.[3]Sustainable Tech Partner, "Microsoft financia una startup de reciclaje de discos duros," sustainabletechpartner.com Cisco destinó USD 100 millones para subvenciones de tecnología climática, incluidas soluciones de residuos electrónicos. Los volúmenes de financiamiento sostenible que superan los USD 50 billones en 2025 canalizan liquidez hacia plataformas que cuantifican las reducciones de carbono y residuos. Los programas piloto subsidiados reducen las barreras de entrada, impulsando la adopción entre los fabricantes de nivel medio. La afluencia también permite a los proveedores acelerar la investigación y el desarrollo en optimización de materiales basada en inteligencia artificial y pasaportes habilitados por blockchain, reforzando el ciclo de innovación del mercado de la economía circular digital.

Los Precios Volátiles de las Materias Primas Incentivan el Software de Eficiencia de Materiales

Las fluctuaciones en los precios de los productos básicos empujan a los fabricantes hacia insumos secundarios y abastecimiento de circuito cerrado. Un estudio de caso de la industria del acero demostró ahorros de costos de dos dígitos cuando las plataformas digitales orquestaron los flujos de chatarra y la programación de hornos. Circular.co obtuvo 35.000 toneladas de plástico reciclado posconsumo en el cuarto trimestre de 2023, generando ventajas de costo del 10% para los compradores. El programa de fibra de hoja de piña de Taiwán ha generado nuevas materias primas textiles que cubren las fluctuaciones del precio del algodón. Los análisis impulsados por inteligencia artificial predicen escasez de materiales, lo que permite la sustitución oportuna y la gestión de inventarios. Estos beneficios sostienen el crecimiento a largo plazo en el mercado de la economía circular digital, especialmente en sectores de uso intensivo de recursos.

La Madurez de IoT y Blockchain Permite la Trazabilidad de Extremo a Extremo

La miniaturización de sensores y los registros de bajo consumo energético han trasladado las pruebas de concepto a implementaciones a gran escala. CircularChain de SUEZ registra los flujos de lodo a fertilizante, proporcionando a los agricultores datos de nutrientes inmutables. Circularise validó pasaportes blockchain en ensayos de reciclaje de plásticos en Japón, equilibrando la confidencialidad con la transparencia. Siemens está integrando blockchain con IoT para alcanzar su objetivo de neutralidad de carbono en 2030. La combinación de telemetría en tiempo real con registros a prueba de manipulaciones desbloquea modelos de pago por uso mediante contratos inteligentes y actualizaciones de cumplimiento automatizadas, ampliando la base direccionable del mercado de la economía circular digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de datos fragmentados y brechas de interoperabilidad | -2.9% | Global, que afecta particularmente a las operaciones transfronterizas | Largo plazo (≥ 4 años) |

| Altos costos de integración y modernización para tecnología de la información heredada | -3.4% | Mercados desarrollados con infraestructura de tecnología de la información establecida | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en el intercambio abierto de datos de la cadena de suministro | -1.8% | Global, concentrado en industrias sensibles a los datos | Corto plazo (≤ 2 años) |

| Escasez de talento en ciencia de datos circular y modelado de flujo de materiales | -2.1% | Global, aguda en mercados especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Datos Fragmentados y Brechas de Interoperabilidad

Los pilotos de pasaportes de baterías muestran el peligro de las taxonomías no alineadas: los fabricantes de equipos originales gestionan arquitecturas de blockchain, nube y local mientras negocian derechos de acceso. Los prototipos de múltiples blockchains para pasaportes complican aún más los procesos de sincronización entre los niveles de la cadena de valor. El consorcio automotriz Catena-X está elaborando esquemas específicos del sector, aunque la armonización entre industrias sigue siendo incipiente. Esta fragmentación infla los ciclos de evaluación de proveedores y prolonga las etapas de prueba de concepto, reduciendo la captación de ingresos a corto plazo para el mercado de la economía circular digital.

Altos Costos de Integración y Modernización para Tecnología de la Información Heredada

Los primeros adoptantes validan el potencial económico positivo: el gemelo digital de LG redujo el consumo de energía en un 30%, pero los desembolsos de capital para sensores y middleware siguen siendo elevados. La reacondicionamiento de dispositivos médicos en Johnson & Johnson MedTech requirió líneas de separación a medida y conectores de datos para producir métricas de circularidad auditables. Las pequeñas empresas carecen de interfaces de programación de aplicaciones preexistentes, lo que obliga a desarrollos personalizados que desincentivan la participación y amortiguan los efectos de red, frenando el crecimiento en segmentos del mercado de la economía circular digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Plataformas Anclan los Ecosistemas mientras el Blockchain Acelera

Las plataformas circulares digitales capturaron el 33,21% de la participación del mercado de la economía circular digital en 2024 al actuar como centros de orquestación que conectan funciones de seguimiento de materiales, módulos de cumplimiento y motores de compensación financiera. Estas suites agregan flujos de datos de IoT, inteligencia artificial y planificación de recursos empresariales, lo que permite a los fabricantes optimizar la reutilización y la desviación de residuos en un solo espacio de trabajo. Los planos de integración que agrupan la emisión de pasaportes, las calculadoras de emisiones y la programación de logística inversa ayudan a las grandes empresas a racionalizar las carteras de proveedores y estandarizar los flujos de trabajo entre plantas. La facilidad de implementación subraya por qué este segmento sigue siendo el punto de entrada predeterminado para las empresas que inician su transformación circular.

Las suites de trazabilidad blockchain, aunque con una base más pequeña en 2024, están proyectadas para escalar a una CAGR del 25,61% a medida que se intensifican las verificaciones regulatorias de procedencia. Los pilotos exitosos en reciclaje de plásticos y cadenas de suministro de minerales críticos demuestran rendimiento de nivel empresarial y salvaguardas de confidencialidad. A medida que florecen los espacios de datos soberanos, las pilas de blockchain que ofrecen divulgación selectiva e identificadores descentralizados se vuelven indispensables, elevando el tamaño general del mercado de la economía circular digital para las soluciones de trazabilidad. La interacción entre plataformas y registros está tendiendo hacia complementos modulares en lugar de suites monolíticas, lo que señala convergencia en lugar de sustitución.

Por Modelo de Negocio: Los Servicios Impulsan el Avance en la Monetización

Los modelos de producto como servicio representaron el 35,74% del tamaño del mercado de la economía circular digital en 2024, reflejando el giro de las ventas unitarias a los ingresos basados en resultados. Los fabricantes de equipos originales retienen la propiedad de los activos, incentivando una mayor durabilidad y recuperabilidad. Los algoritmos de mantenimiento predictivo integrados en los contratos de suscripción reducen los costos de servicio en campo y retroalimentan los datos del ciclo de vida a los equipos de diseño. Este ciclo de retroalimentación cerrado genera ingresos recurrentes y ventas adicionales para los servicios de reacondicionamiento, lo que resulta atractivo para los mercados de capital que buscan flujos de caja estables.

Las cadenas de suministro circulares, que se expanden a una CAGR del 24,36%, convierten las unidades de adquisición en nodos de recuperación de valor. Los mercados digitales emparejan los inventarios de chatarra del lado de la oferta con la demanda de los procesadores, acortando los plazos de reciclaje de materiales. Los motores de inteligencia artificial cuantifican el carbono incorporado por envío, lo que permite una fijación de precios dinámica que recompensa los materiales de menor impacto. Dicha transparencia cumple con las normas entrantes de divulgación del Alcance 3, atrayendo a empresas adicionales al mercado de la economía circular digital.

Por Modo de Implementación: La Nube Sigue Siendo la Opción Predeterminada pero el Híbrido Gana Profundidad

Las opciones en la nube representaron el 61,37% de la participación de ingresos en 2024 porque la colaboración en tiempo real entre proveedores, recicladores y reguladores requiere una infraestructura accesible globalmente. La ingesta habilitada en el borde canaliza la telemetría de IoT hacia clústeres de análisis escalables, facilitando la validación rápida de pasaportes. Los proveedores que agrupan la computación en la nube con módulos de sostenibilidad reducen la fricción de integración y aceleran los ciclos de prueba de valor, reforzando la narrativa de crecimiento del mercado de la economía circular digital.

Sin embargo, las industrias reguladas aún insisten en implementaciones locales o híbridas para formulaciones sensibles o datos controlados por exportación. Los patrones híbridos ahora combinan nodos locales que almacenan datos de recetas propietarias con análisis alojados en la nube que procesan metadatos anonimizados. Este compromiso aborda las preocupaciones de soberanía mientras preserva las ventajas de red, ampliando el atractivo del mercado.

Por Industria de Usuario Final: La Manufactura Lidera, Moda y Textiles Aceleran

La manufactura representó el 26,52% de la participación del mercado de la economía circular digital en 2024. El alto rendimiento de materiales y la visibilidad de la tasa de chatarra significan que el retorno de la inversión se manifiesta rápidamente a través de la reducción de los costos de materias primas y las tarifas de vertedero evitadas. Los gemelos digitales implementados en los pisos de producción minimizan los defectos por lote y reducen la intensidad energética, elevando directamente los márgenes. Los fabricantes por contrato también aprovechan los pasaportes para atraer a propietarios de marcas orientados a la sostenibilidad, creando una fidelización competitiva.

Moda y textiles están preparados para la CAGR más rápida del 24,51%, impulsada por el mandato de pasaporte de la UE para 2027. Las marcas pilotan plataformas de reciclaje de fibra a fibra para asegurar materias primas y defenderse de las acusaciones de lavado verde. Con el cambio en el sentimiento del consumidor, las narrativas de trazabilidad generan primas de precio, convirtiendo los gastos en pasaportes en una inversión en lugar de un costo de cumplimiento. La alta rotación de unidades de mantenimiento de existencias amplifica aún más la oportunidad del mercado de la economía circular digital en la industria de la confección.

Análisis Geográfico

Europa, con el 29,32% de la participación del mercado de la economía circular digital en 2024, se beneficia de instrumentos de política sincronizados como el Reglamento de Diseño Ecológico para Productos Sostenibles, el Mecanismo de Ajuste en Frontera por Carbono y las hojas de ruta nacionales de economía circular. Los consorcios público-privados reciben subvenciones para escalar las herramientas de pasaportes, y la orientación regulatoria estandarizada reduce el riesgo de selección de proveedores. La adopción temprana también se ve reforzada por la preferencia de los consumidores por productos sostenibles verificados, creando un ciclo virtuoso para el gasto empresarial.

Asia-Pacífico está trazando una CAGR del 25,38% hasta 2030, respaldada por la ambición de China de elevar el sector del reciclaje a una producción de RMB 5 billones (USD 773 mil millones) para 2025. La prioridad de política bajo la Agenda Digital 2030 de Japón añade un impulso adicional. Los clústeres regionales de electrónica y textiles ven la circularidad como una cobertura contra los aranceles del mercado de exportación vinculados al carbono incorporado. Los parques industriales respaldados por el gobierno suministran infraestructura de reciclaje compartida, reduciendo los umbrales de capital para las pequeñas y medianas empresas y expandiendo el mercado de la economía circular digital.

América del Norte se pone al día a través de la responsabilidad extendida del productor a nivel estatal y el fuerte gasto corporativo en criterios ambientales, sociales y de gobernanza. Los actores tecnológicos establecidos monetizan las pilas de nube existentes incorporando módulos circulares, comprimiendo los plazos de implementación. América del Sur y Oriente Medio y África siguen siendo incipientes pero exhiben potencial de campo verde donde el nacionalismo de recursos y los déficits de gestión de residuos se intersectan, lo que sugiere opcionalidad al alza a medida que los estándares se globalizan.

Panorama Competitivo

Los líderes globales de software —SAP, IBM, Microsoft— aprovechan las bases instaladas de planificación de recursos empresariales para agrupar funciones circulares, ofreciendo paneles de control unificados que automatizan la emisión de pasaportes y la contabilidad de emisiones. Las interfaces de programación de aplicaciones modulares se conectan a las capas de datos maestros existentes, acortando los períodos de recuperación de la inversión y reforzando la fidelización de clientes. Los actores especializados como Circularise y Rheaply se diferencian a través de esquemas de dominio profundo y arquitecturas blockchain que preservan la privacidad, convirtiéndose a menudo en objetivos de adquisición a medida que el mercado de la economía circular digital escala.

Las adquisiciones estratégicas señalan la maduración. La participación del 80% de TOMRA en c-trace profundiza su capacidad de gestión digital de residuos, mientras que su participación del 25% en PolyPerception incorpora el reconocimiento de flujo de residuos impulsado por inteligencia artificial. El lanzamiento de 3D UNIV+RSES de Dassault Systèmes en febrero de 2025 combina la inteligencia artificial generativa con los gemelos virtuales, incorporando métricas circulares en los flujos de trabajo de diseño a fabricación. La decisión de Oracle de lanzar su módulo de Sostenibilidad de Fusion Cloud sin costo incremental utiliza los precios como arma para capturar la demanda del mercado medio.

El enfoque competitivo ahora converge en conjuntos de herramientas de interoperabilidad, complementos de ciberresiliencia e integraciones de mercado que conectan a los proveedores de materiales reciclados con los compradores. Las solicitudes de patentes aumentan en computación confidencial y esquemas de incentivos tokenizados que recompensan la reducción de residuos validada, lo que sugiere que la diferenciación pivotará del seguimiento central a los algoritmos de captura de valor.

Líderes de la Industria de la Economía Circular Digital

SAP SE

IBM Corporation

Accenture plc

Microsoft Corporation

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Dassault Systèmes presentó 3D UNIV+RSES, integrando inteligencia artificial generativa con tecnología de gemelo virtual para acortar los ciclos de diseño e incorporar perspectivas de reciclabilidad en la etapa conceptual, posicionando a la empresa como un orquestador de gestión del ciclo de vida.

- Febrero de 2025: La subsidiaria de Dassault Systèmes, Centric Software, adquirió Contentserv por EUR 220 millones (USD 235 millones) para mejorar la gestión de la experiencia de producto multilingüe, permitiendo a los clientes de moda sincronizar los datos del pasaporte con los listados de comercio electrónico.

- Enero de 2025: Circularise completó ensayos de pasaporte digital de producto en Japón, validando el seguimiento de la cadena de custodia para plásticos y abriendo vías de ingresos con conglomerados locales.

- Diciembre de 2024: SAP lanzó Green Ledger, fusionando registros de auditoría de grado financiero con la contabilidad de flujo de materiales, agudizando su ventaja frente a las startups especializadas.

Alcance del Informe Global del Mercado de la Economía Circular Digital

| Plataformas Circulares Digitales |

| Sensores IoT y Seguimiento de Activos |

| Suites de Trazabilidad Blockchain |

| Gemelo Digital y Simulación |

| Análisis de Flujo de Materiales Impulsado por Inteligencia Artificial |

| Producto como Servicio (PaaS) |

| Plataformas de Uso Compartido / Acceso |

| Recuperación de Recursos y Logística Inversa |

| Cadenas de Suministro Circulares |

| Servicios de Extensión del Ciclo de Vida del Producto |

| Nube |

| Local |

| Híbrido |

| Manufactura |

| Electrónica de Consumo |

| Automotriz y Movilidad |

| Moda y Textiles |

| Construcción y Materiales de Edificación |

| Salud y Ciencias de la Vida |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Turquía | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Solución | Plataformas Circulares Digitales | ||

| Sensores IoT y Seguimiento de Activos | |||

| Suites de Trazabilidad Blockchain | |||

| Gemelo Digital y Simulación | |||

| Análisis de Flujo de Materiales Impulsado por Inteligencia Artificial | |||

| Por Modelo de Negocio | Producto como Servicio (PaaS) | ||

| Plataformas de Uso Compartido / Acceso | |||

| Recuperación de Recursos y Logística Inversa | |||

| Cadenas de Suministro Circulares | |||

| Servicios de Extensión del Ciclo de Vida del Producto | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Industria de Usuario Final | Manufactura | ||

| Electrónica de Consumo | |||

| Automotriz y Movilidad | |||

| Moda y Textiles | |||

| Construcción y Materiales de Edificación | |||

| Salud y Ciencias de la Vida | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Turquía | |||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de la economía circular digital para 2030?

Se espera que el mercado alcance los USD 11,89 mil millones para 2030, reflejando una CAGR del 22,67% desde 2025.

¿Qué categoría de solución lidera la adopción actual?

Las plataformas circulares digitales lideran con el 33,21% de participación de mercado en 2024, sirviendo como centros de orquestación para la trazabilidad y el cumplimiento.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 25,38% hasta 2030, impulsada por objetivos de reciclaje a gran escala bajo planes nacionales.

¿Qué tan significativa es la implementación en la nube?

Las soluciones en la nube representaron el 61,37% de la participación en 2024 y se proyecta que crezcan a una CAGR del 23,61%, reflejando la necesidad de colaboración en tiempo real.

¿Qué segmento de usuario final es probable que crezca más rápido?

Moda y textiles están proyectados para una CAGR del 24,51%, impulsados por los pasaportes digitales de producto obligatorios y la demanda de los consumidores de ropa sostenible.

¿Qué riesgo clave podría frenar el impulso del mercado?

Los estándares de datos fragmentados que dificultan la interoperabilidad representan la mayor barrera técnica, con el potencial de reducir el 2,9% del CAGR previsto.

Última actualización de la página el: