Tamaño y Participación del Mercado de BSS Digital

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

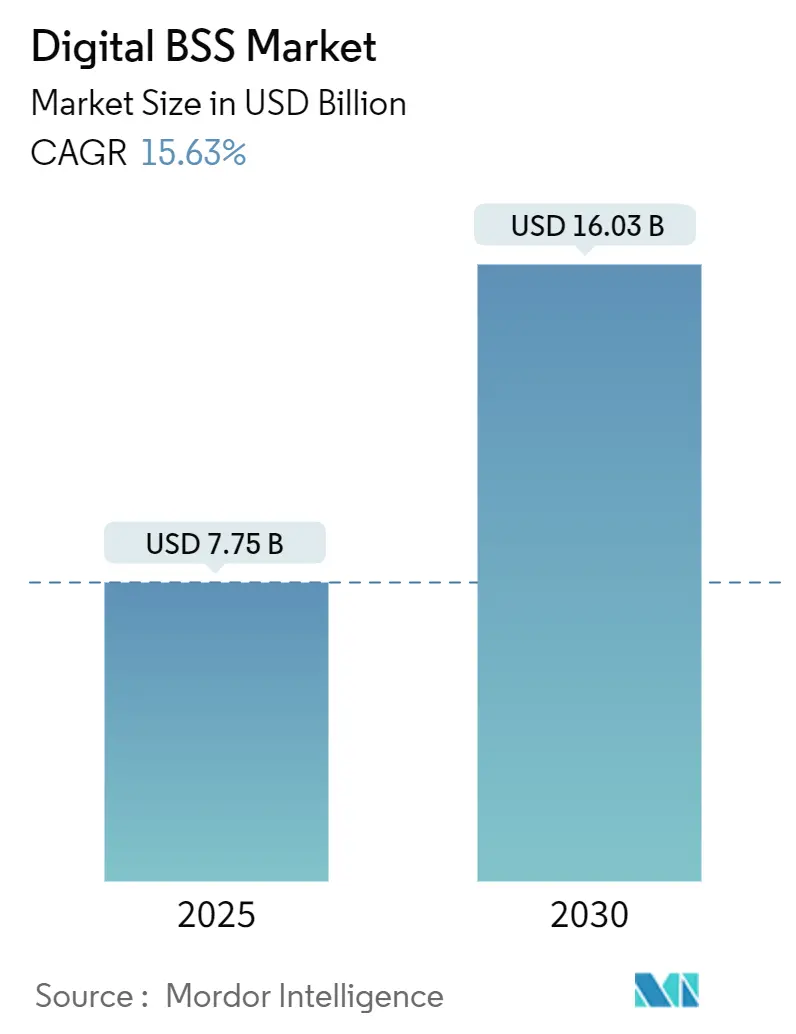

| Tamaño del Mercado (2025) | 7.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de BSS Digital por Mordor Intelligence

El tamaño del mercado de BSS Digital se sitúa en 7.750 millones de USD en 2025 y se proyecta que alcance los 16.030 millones de USD en 2030, avanzando a una CAGR del 15,63%. La sólida demanda de plataformas de monetización nativas en la nube, los rápidos despliegues de redes 5G independientes y la aparición de modelos de liquidación entre múltiples partes están acelerando los flujos de ingresos de los proveedores. Los operadores están desmantelando las infraestructuras de facturación heredadas que no pueden procesar eventos a nivel de milisegundos, mientras que las alianzas con la nube a hiperescala reducen el tiempo de comercialización de nuevos servicios. Los mayores riesgos de fuga de ingresos, estimados en 38.950 millones de USD en 2023, amplifican el gasto en gestión del fraude y aseguramiento convergente de ingresos. En todos los sectores verticales, los despliegues de contadores inteligentes en servicios públicos, el crecimiento de suscripciones en medios de comunicación y los precios basados en el uso en el transporte amplían la oportunidad del mercado de BSS Digital. La consolidación estratégica ilustrada por Oracle, Ericsson y Amdocs acelera la innovación de plataformas y la profundidad del ecosistema.

Conclusiones Clave del Informe

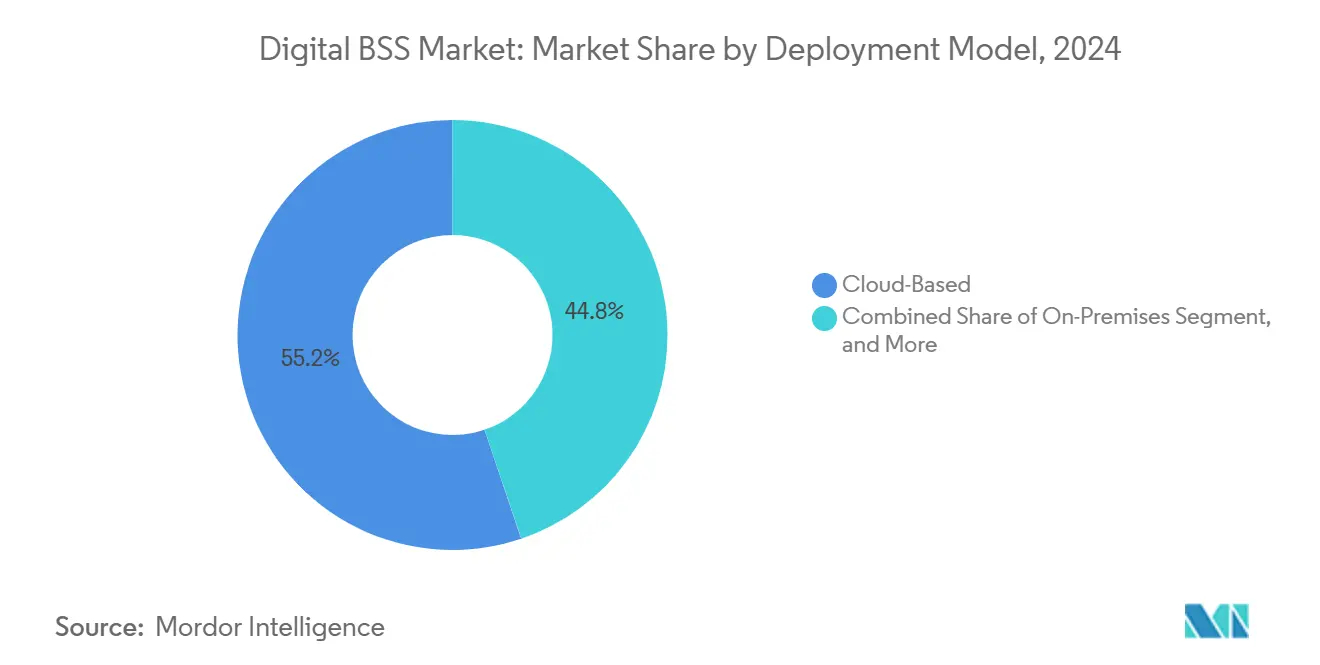

- Por modelo de implementación, las soluciones basadas en la nube lideraron con una participación de ingresos del 55,19% en 2024, mientras que las arquitecturas híbridas se expanden a una CAGR del 16,36% hasta 2030.

- Por tipo de solución, la facturación y el cobro mantuvieron el 68,46% de la participación del mercado de BSS Digital en 2024, mientras que la gestión del fraude avanza a una CAGR del 15,79%.

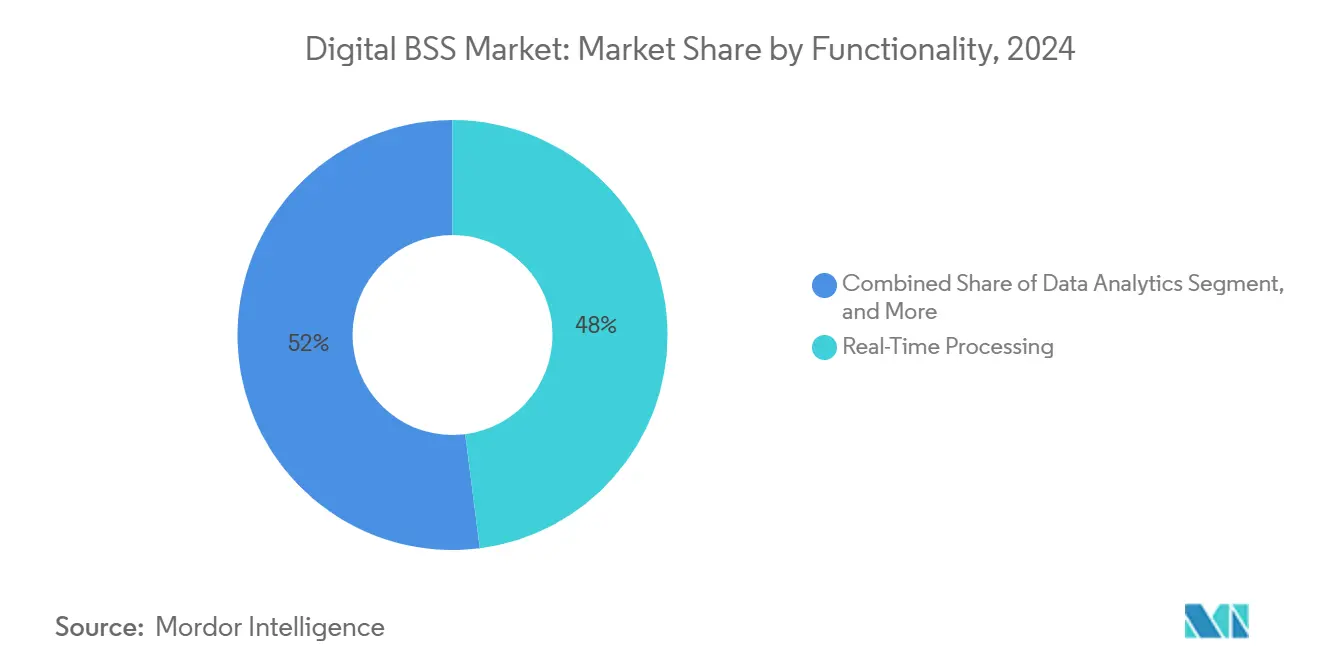

- Por funcionalidad, el procesamiento en tiempo real representó el 47,98% del tamaño del mercado de BSS Digital en 2024; se proyecta que el análisis de datos escale a una CAGR del 16,13% hasta 2030.

- Por usuario final, las telecomunicaciones retuvieron el 61,73% de la participación del tamaño del mercado de BSS Digital en 2024, mientras que la demanda del segmento de servicios públicos crece a una CAGR del 16,77%.

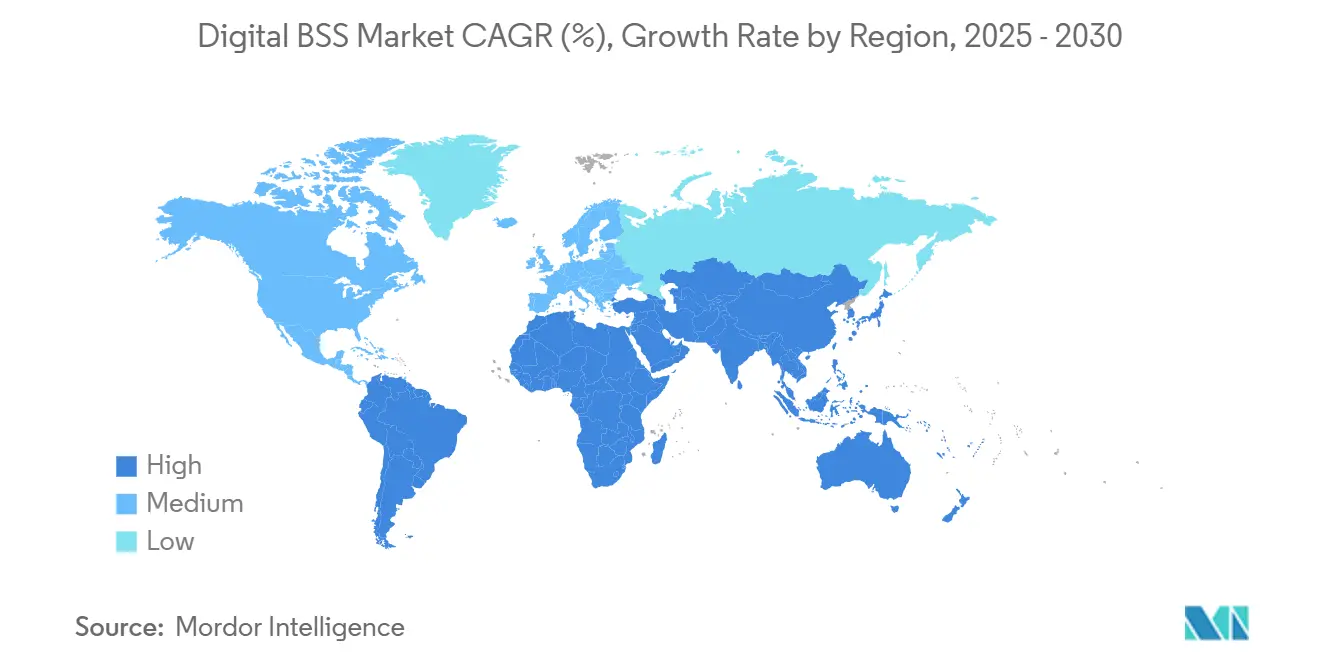

- Por geografía, América del Norte lideró con el 32,89% de la participación del mercado de BSS Digital en 2024; se espera que Asia-Pacífico crezca a una CAGR del 15,84% hasta 2030.

Tendencias e Información del Mercado Global de BSS Digital

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos despliegues de 5G que requieren monetización en tiempo real | +3.2% | Global; ganancias tempranas en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cambio acelerado hacia arquitecturas BSS nativas en la nube | +2.8% | Global | Mediano plazo (2-4 años) |

| Creciente demanda de facturación convergente y aseguramiento de ingresos | +2.1% | Global | Corto plazo (≤ 2 años) |

| Programas de experiencia del cliente digitales en los proveedores de servicios de comunicaciones | +1.9% | Global | Corto plazo (≤ 2 años) |

| Ecosistemas B2B2X que demandan liquidación entre múltiples partes | +1.7% | América del Norte y la UE; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Precios basados en el uso en servicios públicos y transporte | +1.4% | Global; ganancias tempranas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápidos Despliegues de 5G que Requieren Monetización en Tiempo Real

La segmentación de red 5G habilitada en el borde exige cobros a nivel de milisegundos para facturar asignaciones dinámicas de recursos. Ericsson superó su cliente número 50 de cobro 5G, dando soporte a 3.000 millones de suscriptores en esquemas de múltiples partes. [1]"Ericsson celebra su cliente número 50 de cobro 5G," Ericsson, ericsson.com Indosat Ooredoo Hutchison migró 100 millones de suscriptores a una plataforma digital de pila completa en 18 días, demostrando agilidad operativa en Asia-Pacífico. Los modelos de red como servicio para la fabricación y los vehículos autónomos amplifican el potencial de ingresos del mercado de BSS Digital. Los operadores priorizan ahora los motores de cobro que integran API de exposición de red, desbloqueando tarifas granulares vinculadas a la calidad de servicio. Estas capacidades de monetización redefinen los criterios de adquisición de BSS hacia la aplicación de políticas en tiempo real en el borde.

Cambio Acelerado hacia Arquitecturas BSS Nativas en la Nube

Los operadores obtienen hasta un 75% de ahorro en gastos operativos al contenerizar las cargas de trabajo de facturación y aprovechar la elasticidad de la nube pública. [2]"BSS de Próxima Generación: La Facturación en la Nube Aporta Beneficios de Rendimiento y Costos," Netcracker, netcracker.comTelefónica Alemania ejecutó una migración completa del núcleo a AWS, validando la preparación de la nube pública para cargas de telecomunicaciones de misión crítica. Los marcos de microservicios como Amdocs Microservices360 simplifican la entrega continua y las actualizaciones azul-verde. El escalado elástico durante los picos de tráfico reduce el costoso sobreaprovisionamiento que afectaba a las arquitecturas monolíticas. En conjunto, estas eficiencias comprimen los ciclos de lanzamiento de servicios de meses a semanas, sosteniendo el crecimiento de dos dígitos del mercado de BSS Digital.

Creciente Demanda de Facturación Convergente y Aseguramiento de Ingresos

El fraude de cajas SIM y de itinerancia drenó 38.950 millones de USD de los ingresos de los operadores en 2023. [3]"Cómo ActivML Detecta el Fraude de Cajas SIM con Aprendizaje Automático," Neural Technologies, neuralt.comLos análisis de ActivML alcanzan una precisión del 98% en la detección de anomalías, demostrando protección contra pérdidas en tiempo real. La facturación convergente unifica los cargos de prepago, pospago y servicios digitales dentro de jerarquías de clientes únicas, reduciendo los retrasos en la conciliación. Servicios públicos como BSES Delhi registraron un aumento del 50% en los pagos en línea tras adoptar portales de facturación digital. Los libros de contabilidad unificados también permiten descuentos entre servicios que elevan el ingreso promedio por usuario y reducen la tasa de abandono.

Programas de Experiencia del Cliente Digitales en los Proveedores de Servicios de Comunicaciones

Los asistentes de inteligencia artificial generativa personalizan los recorridos de atención y agilizan la resolución de tickets. La Suite amAIz de Amdocs mejoró la satisfacción del cliente en un 45% al tiempo que automatizó el 60% de las consultas en Vodafone. Los modelos predictivos pronostican picos de uso, facilitando la asignación proactiva de ancho de banda. DNA procesó el 98% de los pedidos en 35 segundos tras migrar a TCS HOBS, subrayando los ahorros de latencia inherentes a los procesos digitales. Una experiencia del cliente superior se correlaciona directamente con una menor tasa de abandono, agudizando la diferenciación competitiva en mercados saturados.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de los sistemas de TI heredados y riesgo de integración | -2.4% | Global; agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Elevados gastos de capital y operativos en transformaciones a gran escala | -1.8% | Global | Mediano plazo (2-4 años) |

| Escasez de talento en BSS nativo en la nube | -1.1% | Global; escasez crítica en Asia-Pacífico | Mediano plazo (2-4 años) |

| Deuda tecnológica de los proveedores de servicios de comunicaciones y dependencia de proveedores | -0.9% | Global; mercados maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de los Sistemas de TI Heredados y Riesgo de Integración

Airtel Sri Lanka retiró 35 aplicaciones al tiempo que redujo el hardware en un 60%, ilustrando la carga de migración que imponen las infraestructuras heredadas. Los operadores gestionan períodos de ejecución paralela para evitar interrupciones a los suscriptores, aumentando el riesgo del proyecto. Las auditorías regulatorias complican aún más los plazos de migración de datos, especialmente bajo mandatos multinacionales. Los sistemas OSS internos personalizados de Deutsche Telekom muestran cómo las necesidades de cumplimiento a medida prolongan la modernización. Estas complejidades retrasan los despliegues del mercado de BSS Digital e inflan el gasto en consultoría.

Elevados Gastos de Capital y Operativos en Transformaciones a Gran Escala

Las transformaciones de nivel 1 superan los 100 millones de USD en un período de 3 a 5 años en medio de la reducción de los ratios de intensidad de capital. La inflación del precio de la energía añadió un 43% a los costos operativos de red entre 2020 y 2023, restringiendo los presupuestos para actualizaciones de BSS. Sin embargo, las plataformas unificadas pueden recuperar las inversiones rápidamente; un operador europeo ahorró 4 millones de EUR en gastos operativos durante el primer año tras implementar una infraestructura BSS consolidada. Los operadores más pequeños siguen con restricciones de capital, ampliando la brecha de modernización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Impulsan la Flexibilidad Estratégica

Los despliegues híbridos constituyen el modelo de más rápido crecimiento con una CAGR del 16,36%, reflejando una respuesta matizada a los requisitos de soberanía y latencia. Aunque las plataformas basadas en la nube mantuvieron el 55,19% de los ingresos de 2024, muchos operadores conservan los motores de tarifación críticos en instalaciones locales para mitigar la exposición regulatoria. Esta postura combinada admite el escalado elástico y la facturación de microráfagas sin ceder datos sensibles. El tamaño del mercado de BSS Digital vinculado a los modelos híbridos está preparado para expandirse a medida que las empresas de telecomunicaciones emulan la alianza de Deutsche Telekom con Google Cloud para el núcleo 5G.

Los operadores con infraestructuras privadas consolidadas están rediseñando su arquitectura hacia clústeres de contenedores que se federan entre nubes privadas y públicas. Las soluciones híbridas de Ericsson orquestan la ubicación de las cargas de trabajo por política, alineando el costo de cómputo con el rendimiento de ingresos. Las instalaciones locales persisten para el cobro en el borde de latencia ultrabaja, aunque su curva de crecimiento se rezaga debido a los elevados costos de renovación. En consecuencia, el mercado de BSS Digital se inclinará cada vez más hacia los servicios híbridos que optimizan el cumplimiento y la eficiencia de manera simultánea.

Nota: La participación de segmentos de todos los segmentos individuales está disponible con la compra del informe

Por Tipo de Solución: La Gestión del Fraude se Acelera ante la Urgencia de Protección de Ingresos

Las plataformas de facturación y cobro dominaron con una participación de mercado del 68,46% en 2024, anclando la monetización de nivel empresarial. Sin embargo, la gestión del fraude escala más rápidamente a una CAGR del 15,79% a medida que los operadores enfrentan una creciente fuga de ingresos. El tamaño del mercado de BSS Digital atribuido a las soluciones de fraude se amplía gracias a la adopción de inteligencia artificial que reduce los falsos positivos y automatiza el triaje de investigaciones.

Los módulos convergentes de gestión de clientes y pedidos también ganan terreno, impulsados por los mandatos de experiencia omnicanal. La inteligencia artificial generativa de Optiva ahora configura automáticamente ofertas dinámicas, señalando la convergencia entre el catálogo de productos y la orquestación de cobros. Las suites integradas reducen la sobrecarga de integración, alentando a los operadores a consolidar las adquisiciones bajo menos proveedores e impulsando los ingresos incrementales de la plataforma.

Por Funcionalidad: El Análisis de Datos Transforma la Inteligencia Operativa

El procesamiento en tiempo real mantuvo el 47,98% de la participación de mercado en 2024, subrayando el cobro no negociable a nivel de milisegundos en redes 5G independientes. Sin embargo, el análisis de datos se expande a una CAGR del 16,13%, elevando la inteligencia predictiva desde paneles de control aislados hasta motores de decisión integrados. La gestión dinámica de ofertas y la puntuación del riesgo de abandono ejemplifican las vías de monetización analítica que amplían el mercado de BSS Digital.

El Motor de Operaciones de Ericsson redujo los tiempos de resolución de reclamaciones en un 90% para Digital Nasional Berhad, validando el beneficio operativo de la inteligencia artificial. La combinación de análisis de flujos con API de exposición permite a los operadores ofrecer productos basados en acuerdos de nivel de servicio que generan márgenes premium. A medida que las cadenas de herramientas analíticas maduran, los módulos de interacción con el cliente incorporan información para personalizar los recorridos de atención, reforzando ciclos virtuosos de experiencia del cliente.

Nota: La participación de segmentos de todos los segmentos individuales está disponible con la compra del informe

Por Usuario Final: Los Servicios Públicos Impulsan la Adopción de BSS en Múltiples Industrias

Las telecomunicaciones preservaron el 61,73% de los ingresos de 2024, aunque los servicios públicos exhiben la expansión más pronunciada a una CAGR del 16,77% impulsada por los despliegues de redes inteligentes. El tamaño del mercado de BSS Digital dentro de los servicios públicos se dispara a medida que los datos de medidores en tiempo real requieren tarifación y liquidación de alta frecuencia. La facturación unificada de electricidad, gas y agua mejora la transparencia para el cliente y reduce los costos administrativos.

Los sectores verticales de medios de comunicación, entretenimiento y logística adoptan paquetes de suscripción, pago por uso y movilidad que reflejan la complejidad de la facturación de telecomunicaciones. La plataforma de LOGPAY combina los pagos de peajes y combustible bajo un único libro de contabilidad, ilustrando el valor de BSS para múltiples inquilinos. Este giro intersectorial diversifica los mercados direccionables de los proveedores y amortigua la ciclicidad de los ingresos de telecomunicaciones.

Análisis Geográfico

El tamaño del mercado de BSS Digital de América del Norte sigue siendo el mayor, sostenido por una participación de ingresos del 32,89% en 2024. Los operadores de nivel 1 persiguen el crecimiento de fibra y operadores de red móvil virtual que exige una tarifación unificada entre líneas fijas e inalámbricas. La plataforma connectX de Amdocs permite lanzamientos rápidos de marcas de influencers, subrayando el atractivo del software como servicio entre los operadores estadounidenses. El aumento del 49% en infraestructura en la nube de Oracle evidencia la adopción de BSS impulsada por la hiperescala.

Asia-Pacífico registra el ascenso más rápido, avanzando a una CAGR del 15,84% hasta 2030. La densificación de suscriptores y la proliferación del Internet de las Cosas en Japón y el Sudeste Asiático catalizan los requisitos de cobro en tiempo casi real. La migración de 100 millones de usuarios de Indosat y la renovación de Infonova de NTT ilustran el impulso nativo en la nube. El financiamiento gubernamental para 5G acelera los plazos de los operadores, elevando a Asia-Pacífico como un banco de pruebas privilegiado para la experiencia del cliente impulsada por inteligencia artificial generativa.

El panorama de BSS Digital en Europa refleja sofisticadas estrategias híbridas que equilibran el cumplimiento del Reglamento General de Protección de Datos con la agilidad. OneExperience de Deutsche Telekom y la nube Bleu de Orange señalan la innovación en nube soberana. El giro de 250 millones de EUR de Vodafone Alemania hacia el segmento empresarial aprovecha los paquetes de ciberseguridad e Internet de las Cosas que dependen de la facturación convergente. El desmantelamiento de las redes de cobre heredadas intensifica la demanda de BSS listo para la migración para gestionar la facturación de doble tecnología.

Panorama Competitivo

Los actores establecidos del mercado exhiben una consolidación moderada, con Oracle, Ericsson y Amdocs ampliando sus carteras mediante adquisiciones, alianzas en la nube e integraciones de inteligencia artificial generativa. El pacto multinube de Oracle con AWS alivia las preocupaciones de dependencia de proveedor al tiempo que amplía las opciones de implementación. La plataforma Telco DataOps de Ericsson integra inteligencia artificial en las capas de sistemas de soporte a las operaciones y BSS, profundizando la diferenciación.

Los proveedores más pequeños explotan los microservicios con enfoque en API para penetrar en funciones de nicho como el análisis de fraude con inteligencia artificial y la liquidación B2B2X, mitigando el dominio de los actores establecidos. Las API abiertas del Foro TM facilitan la orquestación entre múltiples proveedores, impulsando a los operadores a adoptar componentes de mejor rendimiento. Las ofertas específicas para sectores verticales de servicios públicos, transporte y medios de comunicación crean espacios en blanco para nuevos participantes especializados. A medida que las empresas de telecomunicaciones se convierten en orquestadores de ecosistemas, el éxito de los proveedores depende de la modularidad, la coinnovación con inteligencia artificial y la preparación para la nube soberana.

Líderes de la Industria de BSS Digital

Amdocs Limited

Ericsson AB

Huawei Technologies Co., Ltd.

Netcracker Technology Corporation

CSG Systems International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SS&C Technologies adquirirá Calastone por 766 millones de GBP (966 millones de USD).

- Junio de 2025: Vodafone Alemania desbloquea la automatización de red de próximo nivel mediante gemelos digitales.

- Junio de 2025: Ericsson presenta la Plataforma Telco DataOps y la Suite de TI Inteligente.

- Marzo de 2025: Zain Arabia Saudita completa una importante transformación digital liderada por Netcracker.

Alcance del Informe Global del Mercado de BSS Digital

| Local |

| Basado en la Nube |

| Híbrido |

| Soluciones de Facturación y Cobro |

| Soluciones de Gestión de Clientes |

| Soluciones de Gestión de Pedidos |

| Soluciones de Gestión del Fraude |

| Procesamiento en Tiempo Real |

| Análisis de Datos |

| Gestión de Interacción con el Cliente |

| Telecomunicaciones |

| Servicios Públicos |

| Medios de Comunicación y Entretenimiento |

| Transporte y Logística |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Tipo de Solución | Soluciones de Facturación y Cobro | ||

| Soluciones de Gestión de Clientes | |||

| Soluciones de Gestión de Pedidos | |||

| Soluciones de Gestión del Fraude | |||

| Por Funcionalidad | Procesamiento en Tiempo Real | ||

| Análisis de Datos | |||

| Gestión de Interacción con el Cliente | |||

| Por Usuario Final | Telecomunicaciones | ||

| Servicios Públicos | |||

| Medios de Comunicación y Entretenimiento | |||

| Transporte y Logística | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado del mercado de BSS Digital para 2030?

Se prevé que el mercado de BSS Digital alcance los 16.030 millones de USD en 2030 a una CAGR del 15,63%.

¿Qué modelo de implementación crece más rápido en las soluciones de BSS Digital?

Las arquitecturas híbridas se expanden más rápidamente a una CAGR del 16,36% a medida que los operadores combinan el control local con la escalabilidad de la nube.

¿Por qué los servicios públicos adoptan plataformas de BSS Digital?

Los despliegues de contadores inteligentes y los precios dinámicos de energía requieren tarifación en tiempo real y convergencia de múltiples servicios públicos, impulsando una CAGR del 16,77% para los servicios públicos.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores de BSS Digital?

Asia-Pacífico lidera con una CAGR del 15,84% hasta 2030, impulsada por la monetización de 5G en Japón, Corea del Sur y el Sudeste Asiático.

¿Cómo influyen las capacidades de inteligencia artificial en la adopción de BSS Digital?

La inteligencia artificial generativa mejora la experiencia del cliente, la detección del fraude y la personalización de ofertas, reduciendo los tiempos de resolución de tickets hasta en un 90% y aumentando la satisfacción en un 45%.

Última actualización de la página el: