Tamaño y Participación del Mercado de Terapéuticas para el Accidente Cerebrovascular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticas para el Accidente Cerebrovascular por Mordor Intelligence

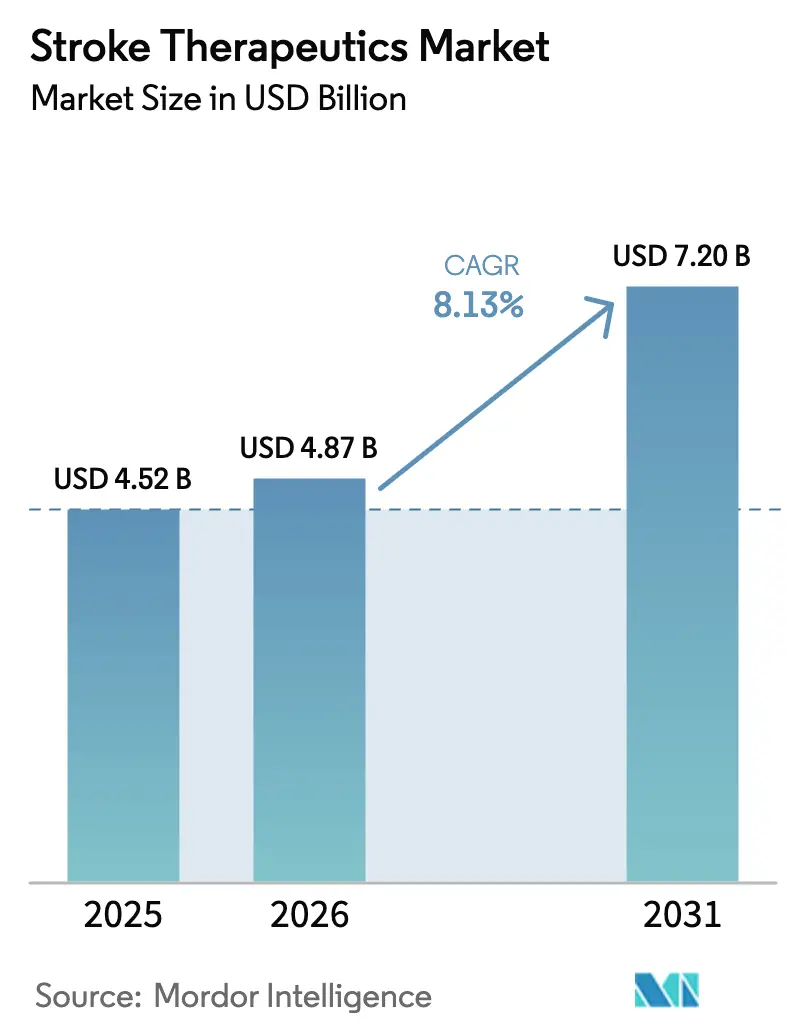

Se estima que el tamaño del mercado de terapéuticas para el accidente cerebrovascular alcanzará USD 4.870 millones en 2026, y se proyecta que ascenderá a USD 7.200 millones en 2031, a una CAGR del 8,13% durante el período de previsión (2026-2031). El envejecimiento demográfico, los rápidos cambios en las guías clínicas que endurecen los objetivos de presión arterial y el triaje hiperagudo habilitado por tecnología están convergiendo para mantener el mercado de terapéuticas para el accidente cerebrovascular en una senda de crecimiento sostenido. La sólida adopción de anticoagulantes orales directos respalda un crecimiento constante de los ingresos, incluso cuando la erosión genérica remodela las categorías de antiagregantes plaquetarios más antiguas. Mientras tanto, las plataformas de imagen asistidas por IA, los programas neuroprotectores basados en genes y las unidades móviles de accidente cerebrovascular están ampliando la ventana de tratamiento, aumentando el grupo de pacientes elegibles e impulsando la demanda en el mercado de terapéuticas para el accidente cerebrovascular. La continua alineación del reembolso para los agentes trombolíticos, junto con las presiones de productividad derivadas de la carga anual de costos por accidente cerebrovascular en EE. UU. de USD 56.500 millones, refuerza aún más la justificación económica de las opciones farmacológicas avanzadas.

Conclusiones Clave del Informe

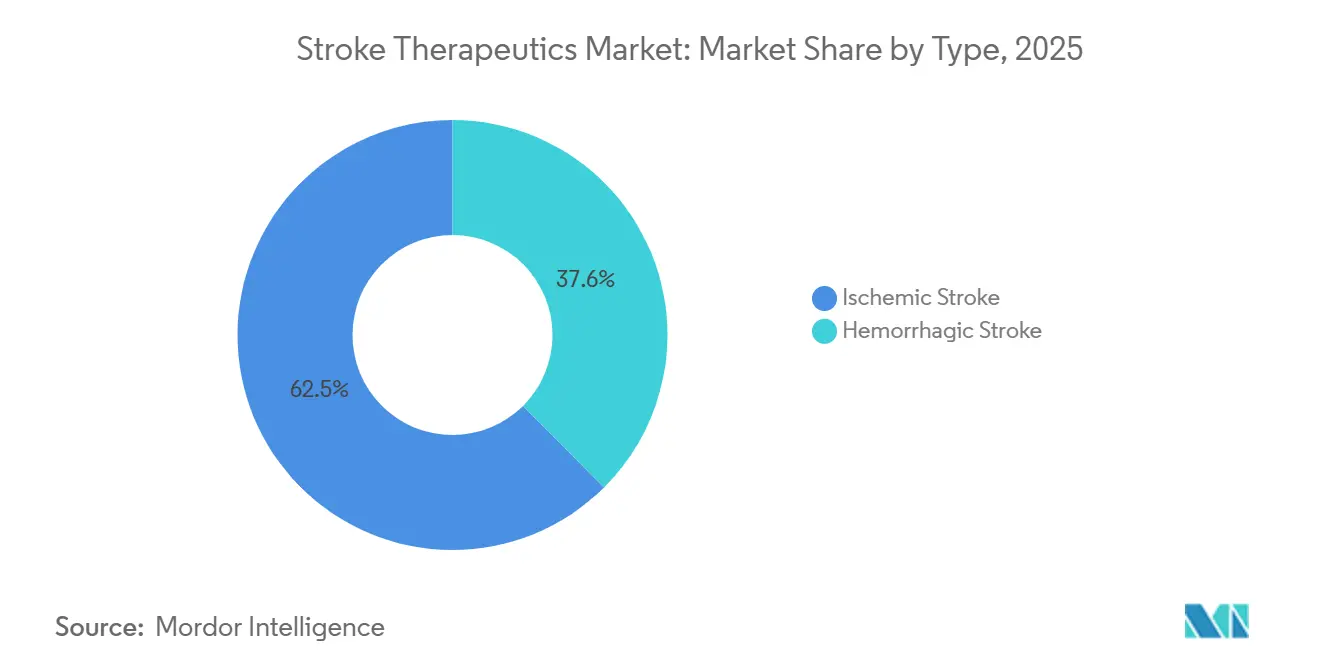

- Por tipo, el accidente cerebrovascular isquémico lideró con el 62,45% de la participación del mercado de terapéuticas para el accidente cerebrovascular en 2025. Se prevé que el accidente cerebrovascular hemorrágico avance a una CAGR del 10,35% hasta 2031.

- Por clase de fármaco, los agentes antitrombóticos representaron el 42,45% del tamaño del mercado de terapéuticas para el accidente cerebrovascular en 2025. Se proyecta que los agentes antihipertensivos crezcan a una CAGR del 10,21% hasta 2031.

- Por vía de administración, las formulaciones orales captaron el 55,67% de los ingresos en 2025, mientras que la administración intravenosa está creciendo a una CAGR del 10,65%.

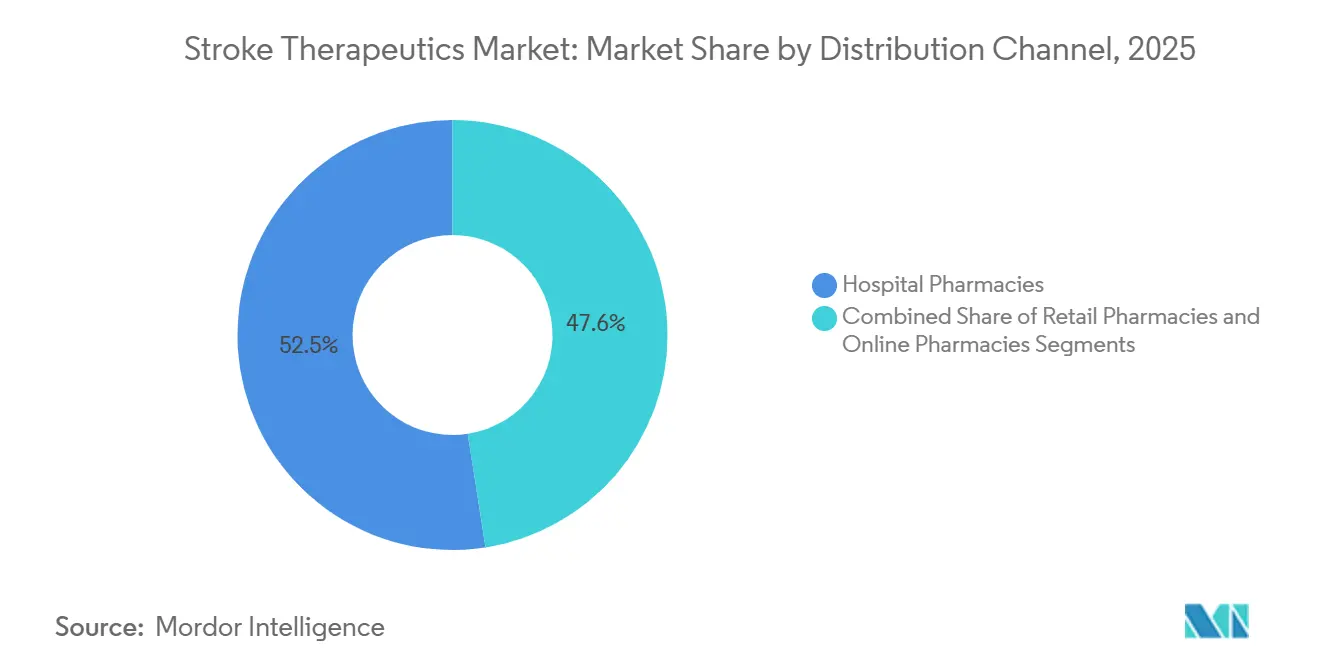

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación de ingresos del 52,45% en 2025; las farmacias en línea se están expandiendo a una CAGR del 11,54%.

- Por usuario final, los hospitales representaron el 55,43% del tamaño del mercado de terapéuticas para el accidente cerebrovascular en 2025, mientras que se espera que los centros quirúrgicos ambulatorios registren una CAGR del 11,34%.

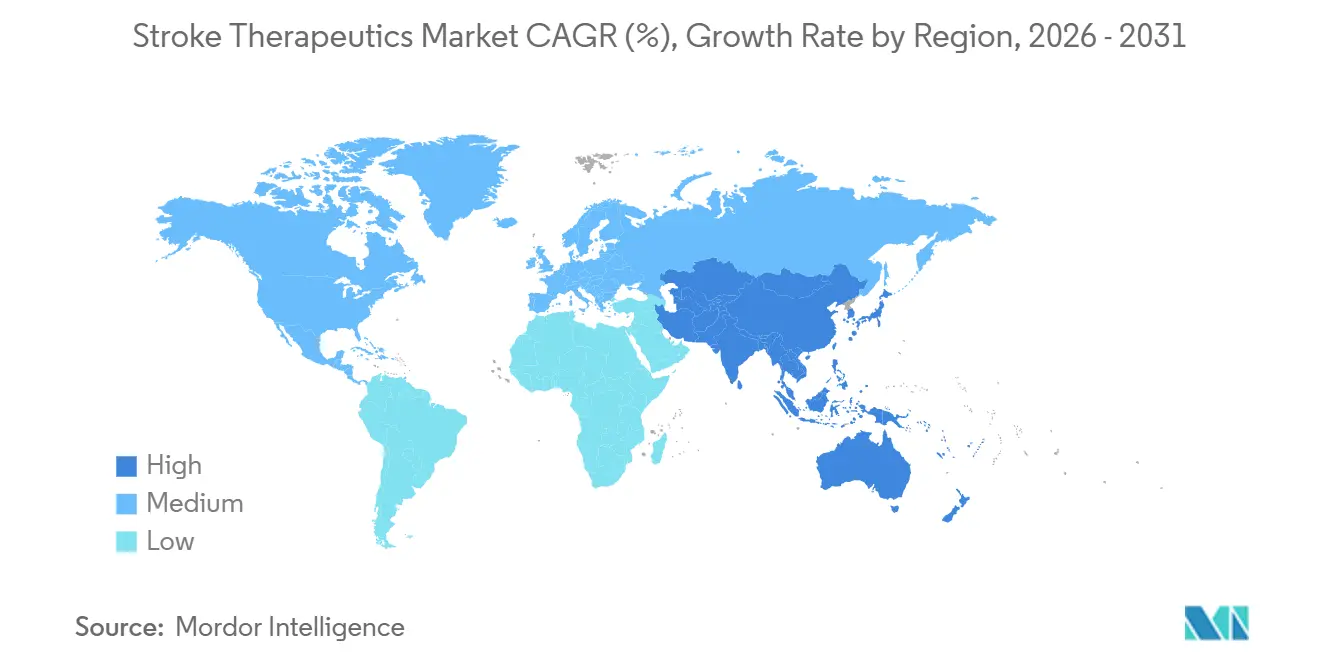

- Por geografía, América del Norte representó el 41,35% de la participación de ingresos en 2025; se proyecta que la región Asia-Pacífico crezca a una CAGR del 9,54% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticas para el Accidente Cerebrovascular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia del Accidente Cerebrovascular en la Población Envejecida | +2.1% | Global, mayor en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de las Inversiones en I+D y Terapias Avanzadas | +1.8% | América del Norte y UE, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Políticas de Reembolso Favorables para los Agentes Trombolíticos | +1.3% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Surgimiento de Plataformas Neuroprotectoras Basadas en Genes | +1.2% | América del Norte y UE, adopción temprana en Japón | Largo plazo (≥ 4 años) |

| Sistemas de Triaje Hiperagudo del Accidente Cerebrovascular Habilitados por IA | +1.0% | Global, ganancias tempranas en EE. UU., China, Alemania | Mediano plazo (2-4 años) |

| Expansión de Unidades Móviles de Accidente Cerebrovascular en Mercados Emergentes | +0.9% | Núcleo Asia-Pacífico, con extensión a MEA y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Accidente Cerebrovascular en la Población Envejecida

A nivel mundial, la proporción de personas de ≥60 años se duplicará entre 2015 y 2050, y el riesgo de accidente cerebrovascular se duplica cada década después de los 55[1]Organización Mundial de la Salud, "Envejecimiento y Salud," who.int. Solo en Estados Unidos, se producen aproximadamente 795.000 accidentes cerebrovasculares al año, 610.000 de ellos como primeros eventos. Las comorbilidades como hipertensión, fibrilación auricular y diabetes amplifican la demanda de anticoagulantes preventivos y antihipertensivos. La población de Japón ya tiene una marcada tendencia al envejecimiento, con el 29% de la población de 65 años o más en 2024, lo que genera altos volúmenes de prescripción de medicamentos para la prevención secundaria. Los mecanismos de vía rápida de la FDA de EE. UU. están agilizando el desarrollo de formulaciones apropiadas para pacientes geriátricos que reconocen la farmacocinética alterada en adultos mayores.

Aumento de las Inversiones en I+D y Terapias Avanzadas

Los pipelines biofarmacéuticos incluyen más de 100 programas activos para el accidente cerebrovascular, respaldados por la asignación de USD 218 millones del NIH para investigación sobre accidente cerebrovascular en el año fiscal 2024[2]Institutos Nacionales de Salud, "Estimaciones de Financiamiento para Diversas Categorías de Investigación, Condiciones y Enfermedades (RCDC)," nih.gov. Las áreas de enfoque van desde antagonistas del NMDA hasta implantes de células madre, con el objetivo de prolongar o superar la estrecha ventana trombolítica de 4,5 horas. PhRMA señala que el accidente cerebrovascular se une al Alzheimer y al Parkinson como las principales prioridades neurológicas, impulsando el capital hacia plataformas de regeneración basadas en células. La deserción en etapas tardías sigue siendo alta; sin embargo, el potencial comercial de un neuroprotector de primera en su clase continúa generando un fuerte apetito inversor.

Políticas de Reembolso Favorables para los Agentes Trombolíticos

El CMS reembolsa los activadores del plasminógeno tisular bajo modelos basados en valor que recompensan los tiempos puerta-aguja inferiores a 60 minutos[3]Centros de Servicios de Medicare y Medicaid, "Sistema de Pago Prospectivo para Pacientes Hospitalizados," cms.gov. La paridad de pago para la tenecteplasa, ahora respaldada por las guías clínicas como alternativa a la alteplasa, está acelerando el impulso hacia el cambio. Los pagadores privados están vinculando cada vez más el reembolso a métricas de resultados funcionales, lo que lleva a los hospitales a implementar protocolos de imagen optimizados y de prenotificación que aumentan la utilización de trombolíticos.

Surgimiento de Plataformas Neuroprotectoras Basadas en Genes

Las designaciones de Terapia Avanzada de Medicina Regenerativa de la FDA están acelerando el desarrollo de candidatos celulares y génicos que prometen una neuroprotección duradera. La vía de medicamentos de terapia avanzada de la EMA ofrece un apoyo similar. Las infusiones investigacionales de células madre mesenquimales tienen como objetivo mejorar la neurogénesis y mitigar la inflamación más allá de la ventana hiperaguda. Los desarrolladores aún deben confirmar las ganancias funcionales a largo plazo en los resultados de la escala de Rankin modificada, un obstáculo que ha frenado a anteriores candidatos neuroprotectores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de Patentes que Acelera la Erosión Genérica | -1.4% | Global, pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto Costo de los Nuevos Biológicos | -0.9% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Cadena de Frío Transfronteriza Limitada | -0.6% | Global, crítico en Asia-Pacífico y MEA | Largo plazo (≥ 4 años) |

| Escepticismo Médico hacia la Desescalada de la Terapia Antiagregante Plaquetaria Dual | -0.5% | América del Norte, Europa, Asia-Pacífico selecto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes que Acelera la Erosión Genérica

El clopidogrel y múltiples anticoagulantes orales directos están perdiendo exclusividad, lo que desencadena caídas de precios de más del 80% en el primer año de los genéricos. Si bien los genéricos amplían el acceso, comprimen los ingresos, lo que lleva a los originadores a adoptar nuevos mecanismos y combinaciones de dosis fijas. Las primeras entradas genéricas del apixabán en 2024 ejemplifican el inminente precipicio de ingresos.

Alto Costo de los Nuevos Biológicos

Las plataformas celulares y génicas pueden superar los USD 500.000 por paciente, lo que presiona los presupuestos de los pagadores. Las evaluaciones del ICER señalan frecuentemente preocupaciones de asequibilidad, lo que lleva a contratos basados en resultados o a una cobertura retrasada. En las regiones de bajos ingresos, la Lista de Medicamentos Esenciales de la OMS aún excluye los biológicos de alto precio, lo que resulta en un uso mínimo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Isquémico Refleja la Realidad Epidemiológica

El accidente cerebrovascular isquémico controló el 62,45% del mercado de terapéuticas para el accidente cerebrovascular en 2025, reflejando su participación del 87% en la incidencia global de accidentes cerebrovasculares. El tamaño del mercado de terapéuticas para el accidente cerebrovascular para las intervenciones isquémicas está impulsado por los protocolos generalizados de alteplasa y la expansión de la elegibilidad para trombectomía. La adopción de tenecteplasa añade comodidad, reduciendo la carga de trabajo de enfermería. La prevención secundaria depende en gran medida de los regímenes de antiagregación plaquetaria dual y anticoagulantes orales directos, lo que ancla los ingresos recurrentes.

El accidente cerebrovascular hemorrágico, aunque más pequeño, se proyecta que registre una CAGR del 10,35%, la más rápida dentro del mercado de terapéuticas para el accidente cerebrovascular. Los nuevos agentes de reversión, como el andexanet alfa, abordan las hemorragias relacionadas con anticoagulantes, mientras que los dispositivos de evacuación mínimamente invasivos mejoran los resultados. A medida que las poblaciones asiáticas envejecen y la prevalencia de la hipertensión aumenta, los volúmenes hemorrágicos absolutos respaldan lucrativas oportunidades regionales.

Por Clase de Fármaco: Los Antitrombóticos Anclan el Mercado, los Antihipertensivos Ganan Impulso

Los agentes antitrombóticos representaron el 42,45% del tamaño del mercado de terapéuticas para el accidente cerebrovascular en 2025, impulsados por la prevención de por vida mandatada por las guías clínicas. Los anticoagulantes orales directos continúan superando a la warfarina debido a su dosificación fija y la eliminación del monitoreo rutinario. Sin embargo, los próximos vencimientos de patentes traen genéricos que redistribuirán el valor en el mercado de terapéuticas para el accidente cerebrovascular.

Los antihipertensivos están en camino de alcanzar una CAGR del 10,21%, reflejando los umbrales objetivo más estrictos de la AHA por debajo de 130/80 mmHg. Las píldoras combinadas mejoran la adherencia y generan precios premium. Para los pagadores, el control sostenido de la presión arterial ofrece una reducción probada del riesgo de accidente cerebrovascular, lo que respalda una colocación favorable en el formulario.

Por Vía de Administración: La Vía Oral Domina el Cuidado Crónico, la IV Atiende las Necesidades Agudas

Los agentes orales captaron el 55,67% de los ingresos en 2025, sustentados por la prevención secundaria crónica. No obstante, las formulaciones intravenosas se están expandiendo a una CAGR del 10,65% a medida que las iniciativas de tiempo puerta-aguja impulsan una mayor penetración de alteplasa y tenecteplasa. La participación del mercado de terapéuticas para el accidente cerebrovascular para las líneas IV también se beneficia de los adyuvantes antitrombóticos peri-trombectomía administrados en el hospital.

Por Canal de Distribución: Las Farmacias Hospitalarias Dominan, los Canales Digitales Emergen

Las farmacias hospitalarias mantuvieron el 52,45% de los ingresos de 2025; los programas de acreditación como The Joint Commission exigen la disponibilidad inmediata de trombolíticos, garantizando una demanda institucional constante. Mientras tanto, se espera que las farmacias en línea experimenten un crecimiento de dos dígitos, reflejando la comodidad del consumidor posterior a la COVID con los reabastecimientos por correo y la telegestión de enfermedades crónicas.

Por Usuario Final: Los Hospitales Anclan la Atención Aguda, los Centros Ambulatorios Crecen

Los hospitales generaron el 55,43% del tamaño del mercado de terapéuticas para el accidente cerebrovascular en 2025. Los centros integrales de accidente cerebrovascular almacenan agentes de reversión, candidatos neuroprotectores y anticoagulantes adyuvantes. Los centros quirúrgicos ambulatorios, que crecen a una CAGR del 11,34%, se benefician de la migración del stenting carotídeo a entornos ambulatorios, lo que impulsa el consumo farmacéutico por procedimiento.

Análisis Geográfico

América del Norte representó el 41,35% de los ingresos en 2025. Las redes regionales de accidente cerebrovascular, las compras basadas en valor del CMS y la amplia cobertura de seguros facilitan la adopción de medicamentos premium. Canadá sigue vías similares de cobertura universal, aunque con formularios específicos por provincia.

Europa contribuye con una participación constante, guiada por las aprobaciones centralizadas de la EMA y los sistemas nacionales de salud que garantizan el acceso a los medicamentos esenciales para el accidente cerebrovascular. La Organización Europea del Accidente Cerebrovascular armoniza las mejores prácticas, mientras que los países individuales ajustan el reembolso según los expedientes de costo-efectividad.

La región Asia-Pacífico es la de mayor crecimiento, con una CAGR del 9,54%. El seguro médico básico de China ahora incluye anticoagulantes orales directos genéricos, ampliando el acceso. El Programa Nacional de Prevención y Control del Cáncer, Diabetes, Enfermedades Cardiovasculares y Accidente Cerebrovascular de India financia unidades de accidente cerebrovascular regionales en modelo de concentrador y radios, fomentando la demanda de trombolíticos agudos. Japón mantiene una alta penetración de terapias premium gracias al envejecimiento demográfico y al generoso reembolso.

Panorama Competitivo

El mercado de terapéuticas para el accidente cerebrovascular sigue siendo moderadamente fragmentado. La franquicia de apixabán de Bristol-Myers Squibb y Pfizer sigue siendo líder en el segmento de anticoagulantes, pero enfrenta competencia genérica después de 2024. El dabigatrán de Boehringer Ingelheim fue pionero en la era de los anticoagulantes orales directos, aunque ahora compite en precio.

Las biotecnológicas emergentes, como Athersys y ReNeuron, están avanzando en programas neurorreparadores basados en células en ensayos de Fase III. Las designaciones de Terapia Innovadora de la FDA y PRIME de la EMA acortan las vías para los primeros en moverse. Los actores de salud digital, como Viz.ai, comercializan plataformas de triaje algorítmico que mejoran la utilización de medicamentos y crean oportunidades de asociación con empresas farmacéuticas.

La colaboración estratégica sigue siendo el tema competitivo dominante, con grandes incumbentes que licencian nuevos mecanismos, genéricos que se preparan para los eventos de precipicio de anticoagulantes y proveedores de tecnología que integran software de diagnóstico con formularios hospitalarios. El mercado está moderadamente concentrado, con las cinco principales empresas controlando aproximadamente dos tercios de los ingresos globales. La financiación continua de capital de riesgo y el apoyo regulatorio facilitan un flujo constante de terapias innovadoras y herramientas digitales destinadas a remodelar el panorama del tratamiento en los próximos cinco años.

Líderes de la Industria de Terapéuticas para el Accidente Cerebrovascular

Boehringer Ingelheim International GmbH

Bristol-Myers Squibb Company

F. Hoffmann La Roche Ltd.

Johnson & Johnson

Pfizer Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Genentech, miembro del Grupo Roche, anunció que la FDA aprobó TNKase (tenecteplasa) para el tratamiento del accidente cerebrovascular isquémico agudo en adultos. Esto marca la segunda aprobación de la FDA de Genentech para el tratamiento del accidente cerebrovascular, tras Activase. La aprobación destaca el compromiso continuo de la empresa con la innovación en la atención del accidente cerebrovascular.

- Mayo de 2024: Argenica Therapeutics, una empresa de biotecnología con sede en Australia Occidental, ha reclutado con éxito a los primeros cinco pacientes para su Ensayo Clínico de Fase 2. El ensayo se centra en una terapia innovadora destinada a minimizar el daño al tejido cerebral tras un accidente cerebrovascular. El agente neuroprotector, ARG-007, fue codesarrollado por el Instituto Perron en colaboración con la Universidad de Australia Occidental.

- Febrero de 2024: Aruna Bio lanzó un ensayo de Fase I/II para evaluar su terapia celular para el accidente cerebrovascular isquémico. La investigación preclínica realizada por Aruna Bio en colaboración con la UGA destaca que AB126 proporciona beneficios neuroprotectores y también promueve la neurorregeneración, con un énfasis significativo en la reducción de la inflamación.

Alcance del Informe Global del Mercado de Terapéuticas para el Accidente Cerebrovascular

Según el alcance de este informe, las terapéuticas para el accidente cerebrovascular son tratamientos médicos diseñados para prevenir, gestionar o recuperarse de los accidentes cerebrovasculares mediante la restauración del flujo sanguíneo o la protección del tejido cerebral. Incluyen medicamentos trombolíticos, agentes neuroprotectores y terapias de rehabilitación.

El Mercado de Terapéuticas para el Accidente Cerebrovascular está segmentado por Tipo (Accidente Cerebrovascular Isquémico y Accidente Cerebrovascular Hemorrágico), Clase de Fármaco (Agentes Antitrombóticos, Biológicos Neuroprotectores, Agentes Antihipertensivos y Antiinflamatorios y Antioxidantes), Vía de Administración (Oral, Intravenosa e Intraarterial, Subcutánea/Intramuscular), Canal de Distribución (Farmacias Hospitalarias, Minoristas y En Línea), Usuario Final (Hospitales, Clínicas Especializadas, Centros Quirúrgicos Ambulatorios y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, MEA y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece valores (en USD) para los segmentos anteriores.

| Accidente Cerebrovascular Isquémico |

| Accidente Cerebrovascular Hemorrágico |

| Agentes Antitrombóticos |

| Biológicos Neuroprotectores |

| Agentes Antihipertensivos |

| Antiinflamatorios y Antioxidantes |

| Oral |

| Intravenosa |

| Intraarterial |

| Subcutánea / Intramuscular |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Hospitales |

| Clínicas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Accidente Cerebrovascular Isquémico | |

| Accidente Cerebrovascular Hemorrágico | ||

| Por Clase de Fármaco | Agentes Antitrombóticos | |

| Biológicos Neuroprotectores | ||

| Agentes Antihipertensivos | ||

| Antiinflamatorios y Antioxidantes | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Intraarterial | ||

| Subcutánea / Intramuscular | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué nivel de ingresos alcanza el mercado de terapéuticas para el accidente cerebrovascular en 2031?

Se prevé que el mercado alcance USD 7.200 millones en 2031, reflejando una CAGR del 8,13%.

¿Qué tipo de accidente cerebrovascular impulsa actualmente la mayor parte de las ventas de terapias?

El accidente cerebrovascular isquémico lidera con el 62,45% de los ingresos globales gracias a los regímenes establecidos de trombolíticos y prevención secundaria.

¿Qué región muestra el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,54%, impulsada por el envejecimiento demográfico y la expansión de la infraestructura sanitaria.

¿Qué clase de fármaco se espera que supere el crecimiento general del mercado?

Los agentes antihipertensivos deberían expandirse a una CAGR del 10,21% a medida que las guías clínicas impulsan un control intensivo de la presión arterial para los supervivientes.

¿Cómo influyen las herramientas de IA en la adopción del tratamiento agudo del accidente cerebrovascular?

La imagen habilitada por IA acorta el tiempo de diagnóstico en aproximadamente 20 minutos, ampliando el grupo elegible para trombolíticos e impulsando la utilización de medicamentos.

¿Cuál es la principal barrera para las terapias celulares del accidente cerebrovascular?

Los estrictos requisitos de distribución criogénica y los altos costos por paciente limitan el acceso, especialmente en los países de ingresos bajos y medios.

Última actualización de la página el: