Tamaño y Cuota del Mercado de Préstamos Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

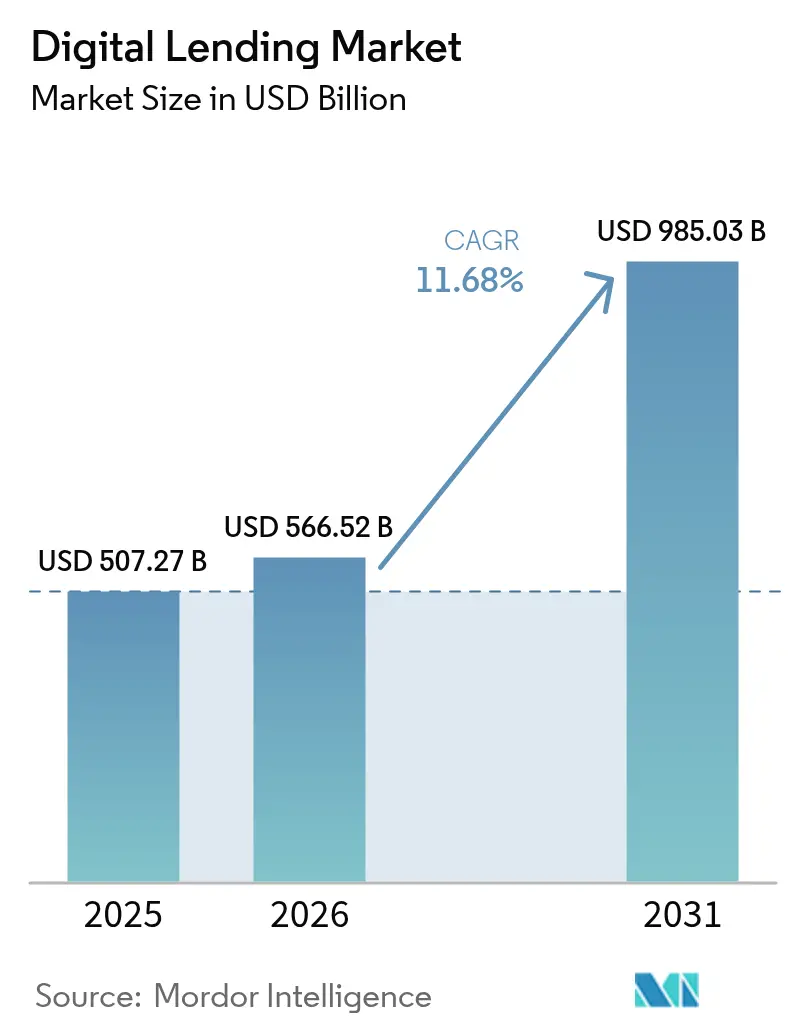

| Tamaño del Mercado (2026) | 566.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 985.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos Digitales por Mordor Intelligence

El mercado de préstamos digitales fue valorado en USD 507,27 mil millones en 2025 y se estima que crecerá desde USD 566,52 mil millones en 2026 hasta alcanzar USD 985,03 mil millones en 2031, a una CAGR del 11,68% durante el período de previsión (2026-2031). Este perfil de crecimiento subraya avances sostenidos en la originación de crédito mediada por tecnología, el aumento de los volúmenes de finanzas integradas y una mayor aceptación institucional de la suscripción mediante IA. La toma de decisiones crediticias en tiempo real, las transferencias de datos de banca abierta y las opciones de compra ahora, paga después (BNPL) continúan alejando a los prestatarios de los canales presenciales. Las instituciones están invirtiendo en sistemas de originación de préstamos nativos en la nube que reducen los costes de procesamiento y acortan los tiempos de desembolso de semanas a minutos. Han surgido nuevas oportunidades de ingresos en torno a clientes con historial crediticio limitado y financiación transfronteriza para pequeñas empresas, respaldadas por la calificación crediticia basada en datos alternativos. La intensidad competitiva se fortalece a medida que las empresas fintech, los bancos tradicionales y las plataformas de las grandes tecnológicas convergen en segmentos de clientes idénticos en todas las regiones principales.

Conclusiones Clave del Informe

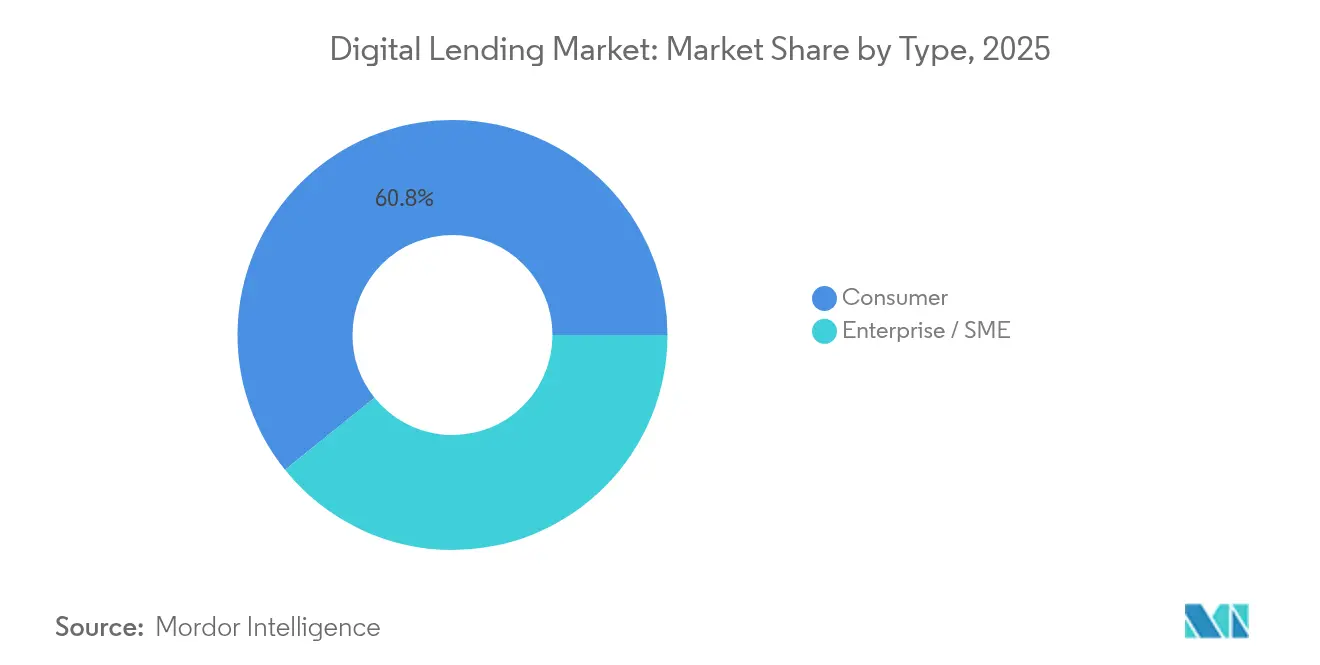

- Por tipo, los préstamos al consumidor lideraron con el 60,78% de la cuota del mercado de préstamos digitales en 2025, mientras que los préstamos a empresas y PYMES avanzan a una CAGR del 16,08% hasta 2031.

- Por modo de implementación, las plataformas en la nube concentraron el 68,62% del tamaño del mercado de préstamos digitales en 2025, y las arquitecturas híbridas se expanden a una CAGR del 14,55%.

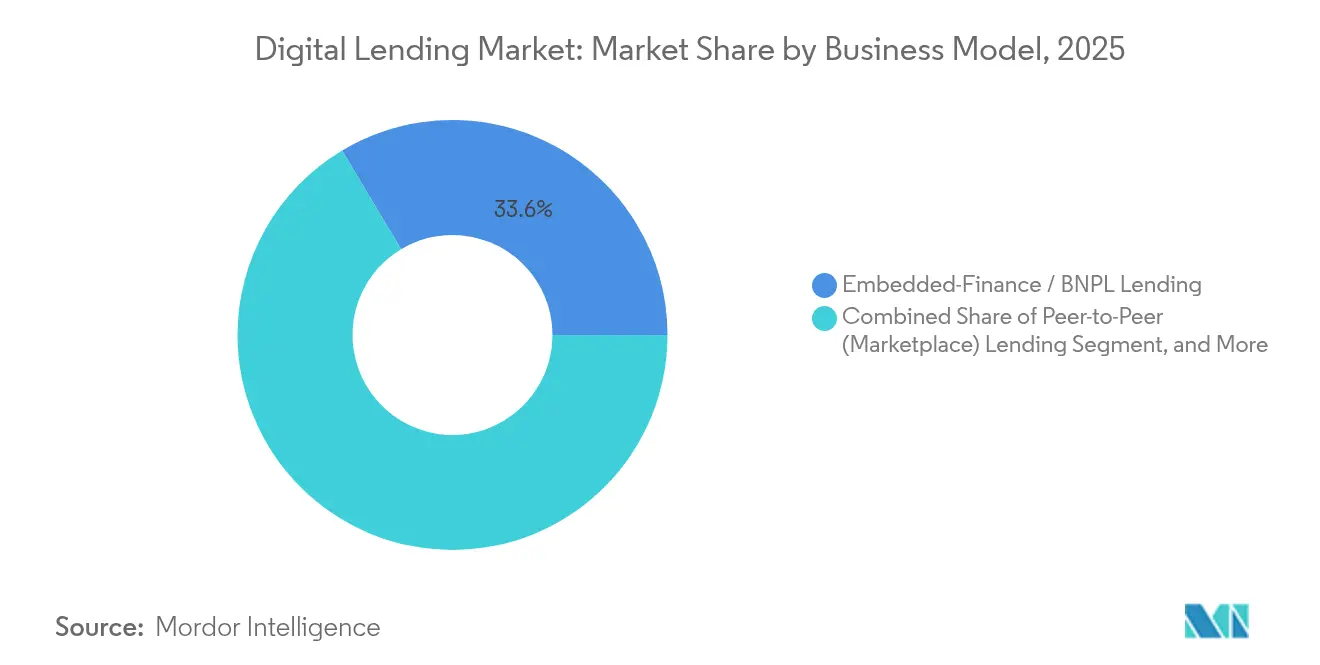

- Por modelo de negocio, las estructuras BNPL y otras de finanzas integradas captaron el 33,58% de la cuota de ingresos en 2025; se proyecta que el mismo segmento crezca a una CAGR del 19,52% hasta 2031.

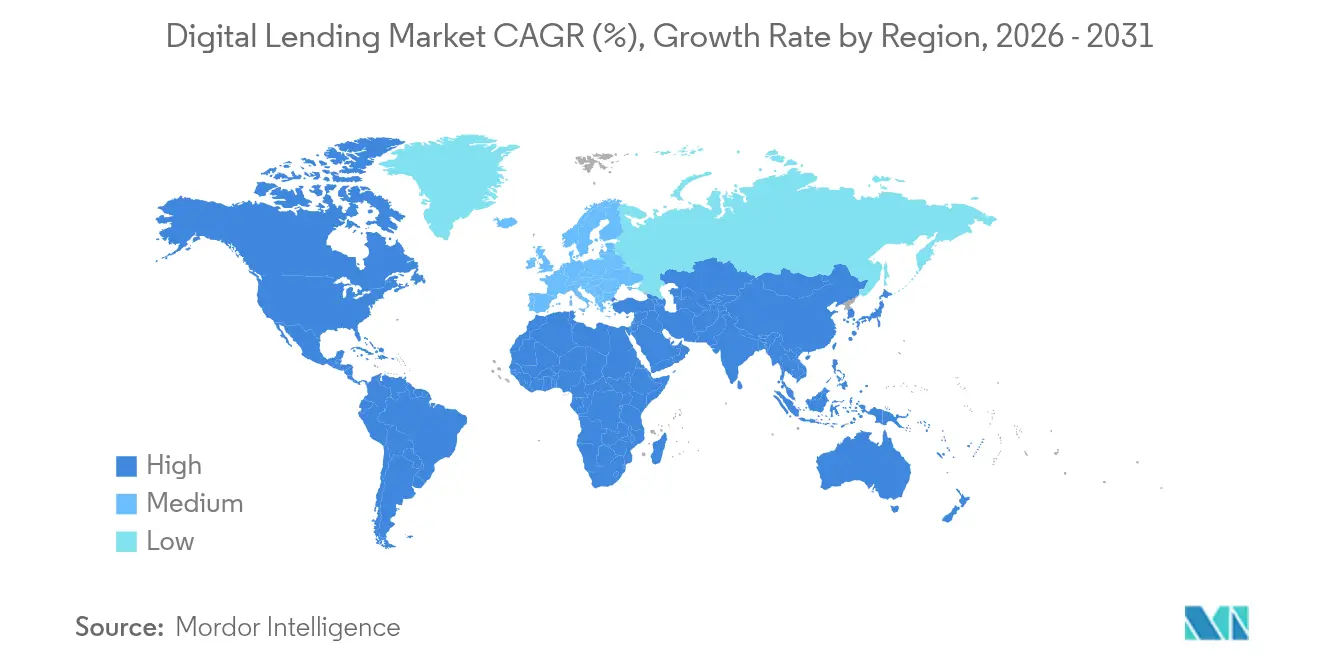

- Por geografía, Asia-Pacífico representó el 39,35% del tamaño del mercado de préstamos digitales en 2025, mientras que África está en camino de registrar la CAGR más rápida del 21,85% hasta 2031.

- Por tecnología, los procesos de suscripción impulsados por IA controlaron el 43,62% del mercado de préstamos digitales en 2025 y aumentaron las tasas de aprobación en un 25% sin incrementar el riesgo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Préstamos Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de teléfonos inteligentes e internet | +2.8% | Asia-Pacífico, África | Mediano plazo (2-4 años) |

| Plataformas fintech de aprobación instantánea | +2.1% | América del Norte, Europa | Corto plazo (≤2 años) |

| Regulaciones de banca abierta y KYC electrónico | +1.9% | Europa, Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Demanda de las MIPYMES de préstamos rápidos de capital de trabajo | +1.7% | Global | Corto plazo (≤2 años) |

| Calificación crediticia basada en datos alternativos | +1.5% | Regiones con población no bancarizada | Largo plazo (≥4 años) |

| Auge de los préstamos de finanzas integradas | +1.4% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El aumento en la penetración de teléfonos inteligentes e internet acelera los préstamos con enfoque móvil

Los usuarios globales de teléfonos inteligentes totalizaron 6.800 millones en 2024, proporcionando a los prestamistas un acceso directo a los prestatarios a través de aplicaciones móviles. Solo en Asia-Pacífico, los pagos mediante billeteras digitales alcanzaron USD 9,8 billones, reforzando la disposición de los clientes para recibir ofertas de crédito dentro de las aplicaciones[2]Deloitte, "Más allá de los Pagos: Tendencias de Digitalización en la Revolución del Pago Transfronterizo en Comercio Electrónico," deloitte.com. Los prestamistas aprovechan ahora la geolocalización, los metadatos de los dispositivos y las señales de comportamiento para evaluar el riesgo en segundos, abriendo líneas de crédito a millones de prestatarios por primera vez. Reguladores como la Junta de Protección de Datos de India y la Ley de IA de la UE están estandarizando el uso de datos, lo que ayuda a los prestamistas a escalar modelos de enfoque móvil que cumplan con la normativa.

La proliferación de plataformas fintech de aprobación instantánea transforma las expectativas de los prestatarios

Más del 90% de las solicitudes de préstamos digitales se enrutan ahora a través de motores de suscripción automatizados, y Upstart reporta el 80% de aprobaciones instantáneas sin carga de documentos. Los modelos de aprendizaje automático procesan cientos de atributos del prestatario en tiempo real, reduciendo los costes de originación y elevando la satisfacción del cliente. Los bancos que no pueden igualar ventanas de aprobación inferiores a cinco minutos optan cada vez más por asociaciones de marca blanca con proveedores fintech para preservar su cuota de mercado.

Las favorables regulaciones de banca abierta y KYC electrónico permiten la suscripción basada en datos

Las normas europeas PSD3 y mandatos similares en Asia exigen a los bancos exponer los datos de las cuentas de los clientes a través de APIs seguras, proporcionando a los prestamistas feeds verificados de ingresos, flujo de caja y pasivos[3]Platformable, "El Triunvirato Regulatorio de Banca Abierta de la UE en 2024," platformable.com. Los sistemas de identidad digital, como la interfaz de KYC electrónico de India, reducen el proceso de incorporación a menos de 60 segundos, mientras que la Puntuación de Flujo de Caja de Experian demuestra un incremento del 25% en poder predictivo frente a las puntuaciones tradicionales de las agencias de crédito.

La demanda de las MIPYMES de préstamos rápidos de capital de trabajo impulsa la adopción en el segmento B2B

Las pequeñas empresas enfrentan una brecha de financiación global de USD 5,7 billones. Los prestamistas digitales cubren este déficit con productos de financiación basada en ingresos y factoraje de facturas suscritos sobre datos de ventas en tiempo real. Plataformas como Novo y Bitty Advance desembolsan capital en 24 horas, apoyando la continuidad de la cadena de suministro para los comerciantes en América Latina, el Sudeste Asiático y los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de ciberseguridad y privacidad de datos | –1.8% | América del Norte, Europa | Corto plazo (≤2 años) |

| Límites regulatorios a las tasas de interés | –1.2% | Mercados emergentes | Mediano plazo (2-4 años) |

| Fatiga de los inversores en los mercados entre particulares | –0.9% | Europa, América del Norte | Corto plazo (≤2 años) |

| Riesgo de concentración en proveedores de nube | –0.7% | Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los riesgos de ciberseguridad y privacidad de datos desafían la escalabilidad de las plataformas

Las instituciones financieras destinan apenas el 13% de sus presupuestos de TI a la seguridad, incluso cuando la superficie de las APIs se amplía. En 2024, el 62% de los prestamistas encuestados registró un aumento en los incidentes de fraude, y los reguladores exigen ahora arquitecturas de confianza cero bajo los regímenes del RGPD y la CCPA. Las mayores primas de ciberseguro y las notificaciones obligatorias de brechas de seguridad incrementan los costes de cumplimiento, particularmente para las plataformas transfronterizas.

La fatiga de los inversores en los mercados entre particulares reduce la oferta de capital

Los históricos picos de morosidad en varias plataformas europeas de préstamos entre particulares han elevado los atrasos promedio al 6% y provocado la quiebra de plataformas que alguna vez tuvieron gran notoriedad. Los inversores minoristas aversos al riesgo han respondido redirigiendo sus fondos hacia depósitos asegurados, lo que obliga a los prestamistas de mercado a elevar los rendimientos o atraer compradores institucionales. La volatilidad de la financiación resultante restringe el inventario de préstamos y ralentiza la expansión de las plataformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo: Los préstamos al consumidor mantienen su escala mientras el crédito a las PYMES crece más rápido

Los préstamos al consumidor retuvieron el 60,78% del mercado de préstamos digitales en 2025, impulsados por la demanda de finanzas personales y BNPL. Al mismo tiempo, se prevé que las facilidades para PYMES crezcan a una CAGR del 16,08% hasta 2031, lo que refleja la escasez de capital de trabajo y la adopción de modelos de datos alternativos que valoran la visibilidad del flujo de caja en tiempo real. Se proyecta que el tamaño del mercado de préstamos digitales para productos destinados a PYMES alcance USD 246,09 mil millones en 2031. Los prestamistas integran APIs con software de contabilidad para recopilar facturas, nóminas y datos fiscales, reduciendo los ciclos de suscripción de semanas a 48 horas. A medida que las plataformas localizadas logran tasas de pérdida crediticia comparables a las de las carteras de consumo, los bancos globales están estableciendo asociaciones de reparto de ingresos para asegurar la distribución.

En el segmento del consumidor, las ofertas de crédito integradas en los flujos de pago del comercio electrónico continúan ampliando el alcance hacia los segmentos de menores ingresos. Una proporción creciente de millennials asalariados utiliza ahora los datos del período de pago para acceder a opciones de adelanto de salario. Los modelos avanzados de IA explicable mitigan el sesgo, apuntando a una presión a la baja sobre los cargos por incobrables en grandes cohortes de pares. En conjunto, estas fuerzas preservan una base sólida para los volúmenes de préstamos al consumidor, al tiempo que abren un segmento de PYMES con un crecimiento aún más acelerado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tipo de Préstamo: Los préstamos personales dominan; los préstamos de capital de trabajo registran la CAGR más rápida

Los préstamos personales representaron el 35,44% del tamaño del mercado de préstamos digitales en 2025, impulsados por modelos de decisión instantánea y bajos costes de adquisición. Los préstamos de automóviles le siguen, aprovechando las integraciones en el punto de venta que reducen el tiempo de gestión en concesionarios a menos de 60 segundos [UPSTART.COM]. Las categorías de hipotecas, capital inmobiliario y préstamos estudiantiles están experimentando una migración digital más lenta debido a la complejidad de las verificaciones de garantías y las normas de subsidios.

Se proyecta que los préstamos de capital de trabajo para pequeñas empresas registren una CAGR del 10,52%. La financiación basada en ingresos alinea los reembolsos con los ingresos diarios por tarjeta, ofreciendo a los comerciantes flexibilidad ante las fluctuaciones de la demanda. Las plataformas de factoraje de facturas integradas en los paneles de planificación de recursos empresariales desbloquean liquidez en un plazo de 24 horas desde la emisión de la factura. Esta vía de finanzas integradas atrae a ecosistemas globales de logística, agricultura y trabajadores independientes que históricamente carecían de garantías para las líneas de crédito tradicionales.

Por Modo de Implementación: La nube lidera; las estructuras híbridas acortan distancias

Las instalaciones en la nube controlaron el 68,62% de los ingresos de 2025 después de que los bancos pivotaran hacia pilas de préstamos contenorizadas y con enfoque en API. Un subconjunto considerable de instituciones de primer nivel aún exige el almacenamiento local de datos sensibles. Por ello, las implementaciones híbridas avanzan a una CAGR del 14,55%, ya que los bancos segmentan las cargas de trabajo, manteniendo la información de identificación personal detrás de cortafuegos mientras aprovechan las nubes públicas para el entrenamiento de modelos de IA de alta intensidad computacional.

El riesgo de dependencia de un único proveedor ha llevado a los reguladores a examinar la concentración sistémica. La Autoridad Bancaria Europea y el Banco de Inglaterra fomentan estrategias de múltiples nubes que garanticen la continuidad operativa. Los prestamistas responden diversificando entre hiperscaladores e incorporando capas de portabilidad de Kubernetes. Dicha arquitectura soporta decisiones crediticias en tiempo real en dispositivos móviles incluso en mercados con ancho de banda limitado, ampliando el alcance al cliente.

Por Modelo de Negocio: Las finanzas integradas redefinen la distribución de préstamos

Los acuerdos BNPL y de finanzas integradas captaron el 33,58% de los ingresos de 2025 y se espera que se expandan a casi el 19,52% anual. Los comerciantes no bancarios integran botones de crédito dentro de los flujos de pago en comercio electrónico mediante rieles de Banca como Servicio, aumentando el valor promedio de los pedidos y la retención de clientes. Las plataformas entre particulares mantienen un nicho de inversores fieles, pero se enfrentan a la volatilidad de la financiación, mientras que los prestamistas fintech con balance propio obtienen líneas de almacenamiento de los bancos para escalar las originaciones sin dilución.

La penetración de las finanzas integradas en los canales B2B es la próxima frontera, con portales de logística y adquisiciones que incorporan líneas de crédito a proveedores. Las asociaciones entre redes de tarjetas y empresas de software de comercio electrónico aceleran esta tendencia, convirtiendo el crédito en una característica predeterminada en lugar de un complemento. La industria de préstamos digitales mide cada vez más el éxito en métricas de tiempo hasta la aprobación en lugar de únicamente en el margen de interés neto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tecnología: La suscripción mediante IA lidera la adopción; la cadena de bloques sigue en fase exploratoria

Los motores de suscripción impulsados por IA representaron el 43,62% del gasto en tecnología en 2025, impulsando un 25% de aprobaciones adicionales frente a los cuadros de puntuación tradicionales. Las APIs de banca abierta garantizan la actualización continua de datos, mejorando las señales de alerta temprana para el deterioro crediticio. Los pilotos de IA generativa están surgiendo en la clasificación de documentos y la comunicación con los prestatarios, pero representan menos del 10% de las cargas de trabajo en producción.

Los contratos inteligentes basados en cadena de bloques han ganado terreno en los micropréstamos garantizados, pero siguen por debajo del 2% del volumen total de préstamos. Los bancos citan riesgos de oráculos y ambigüedad regulatoria. Mientras tanto, la analítica de macrodatos sustenta los modelos de datos alternativos que aprovechan los pagos de servicios públicos, las huellas en redes sociales y las calificaciones en comercio electrónico, ampliando así el acceso para los consumidores no bancarizados.

Análisis Geográfico

Asia-Pacífico representó el 39,35% del mercado de préstamos digitales en 2025, respaldado por más de 235 bancos digitales con licencia e infraestructuras de pago respaldadas por el gobierno, como el UPI de India, que promedió 12.000 millones de transacciones mensuales en 2025. Las súper-aplicaciones de China superponen el crédito sobre las billeteras digitales, los servicios de transporte por aplicación y los servicios de entrega de alimentos, creando potentes ciclos de datos. Los gobiernos de Singapur y Australia operan entornos regulatorios controlados que acortan los ciclos de prueba de productos a seis meses, acelerando la entrada al mercado para los prestamistas retadores.

África registró la CAGR más rápida del 21,85% y se prevé que alcance USD 47.000 millones en ingresos para 2028. Los sistemas de dinero móvil, pioneros en Kenia y Ghana, forman la columna vertebral de los motores de microcrédito que evalúan las compras de tiempo de aire y las transferencias entre particulares para calificar el riesgo. Las empresas emergentes en Nigeria y Egipto atraen fondos de capital de riesgo internacionales y desarrollan soluciones transfronterizas de adelanto de nómina para la diáspora africana.

América del Norte y Europa exhiben una alta penetración, pero un crecimiento nominal más lento. La legislación sobre BNPL en Estados Unidos sigue siendo dinámica, sin embargo PayPal superó los USD 30.000 millones en originaciones acumuladas, demostrando escala para los actores maduros. En Europa, las actualizaciones de la PSD3 y la Ley de IA de la UE proporcionan normas unificadas que mejoran el pasaporte transfronterizo, aunque los límites de las tasas de interés en varias directivas de crédito al consumo restringen los segmentos de alto rendimiento. América Latina experimenta un creciente número de acuerdos de finanzas integradas anclados en pagos en tiempo real como el PIX de Brasil, creando un horizonte para un crecimiento de los préstamos de dos dígitos a pesar de la volatilidad macroeconómica.

Panorama Competitivo

La competencia es moderada y fragmentada. Marcas de pago establecidas como PayPal y Square explotan las relaciones con los comerciantes para incorporar prestatarios a bajo coste de adquisición. Los prestamistas digitales especializados como Upstart y LendingClub se diferencian a través de modelos de IA propietarios que ofrecen el 90% de aprobaciones automatizadas. Los bancos retadores como Nubank se expanden desde las tarjetas hacia los productos de adelanto de salario, mientras que las instituciones tradicionales migran las carteras heredadas a sistemas de originación de préstamos en la nube para mantenerse vigentes.

Las fusiones y adquisiciones continúan. Gen Digital acordó adquirir MoneyLion por USD 1.000 millones, incorporando 9 millones de usuarios y activos de analítica. La adquisición por parte de Amazon de Axio, con sede en India, proporciona un motor de crédito integrado para su ecosistema de comercio electrónico. Moody's adquirió Numerated para integrar tecnología de originación dentro de su suite de evaluación crediticia, marcando una tendencia hacia plataformas integrales que combinan datos, calificación y flujo de trabajo.

Las carreras armamentísticas tecnológicas impulsan la estrategia. Los proveedores se centran en la IA explicable para cumplir con los próximos mandatos de auditoría. La capacidad de múltiples nubes, la configuración de bajo código y el mantenimiento predictivo de las carteras de préstamos son estándares mínimos emergentes. Los cinco principales originadores controlaron aproximadamente el 28% de los volúmenes de 2024, lo que indica espacio para la consolidación, pero también una oportunidad de entrada significativa para proveedores especializados.

Líderes de la Industria de Préstamos Digitales

Funding Circle Limited (Funding Circle Holdings PLC)

On Deck Capital Inc.

Prosper Marketplace, Inc.

Bizfi LLC

LendInvest Plc

PayPal Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Amazon adquirió el prestamista digital indio Axio para expandir las soluciones de crédito en el sur de Asia.

- Enero de 2025: TransUnion acordó adquirir Monevo, reforzando su mercado de préstamos al consumidor.

- Diciembre de 2024: Gen Digital anunció la adquisición de MoneyLion por USD 1.000 millones para profundizar su alcance en las finanzas al consumidor.

- Diciembre de 2024: Commonwealth Bank of Australia adquirió Waddle para ampliar sus capacidades de financiación de facturas.

- Noviembre de 2024: Moody's Corporation adquirió Numerated Growth Technologies, mejorando su plataforma integral de préstamos.

Alcance del Informe Global del Mercado de Préstamos Digitales

Los préstamos digitales son una combinación de las facilidades crediticias tradicionales de los bancos y las sociedades financieras de crédito no bancarias (NBFC), así como de mecanismos de financiación innovadores en una plataforma de préstamos digitales, lo cual es fundamental para el crecimiento de la industria de las MIPYMES. El estudio sobre préstamos digitales incluye el análisis de la dinámica de la demanda de las opciones de préstamo en línea o de préstamo alternativo (no bancario) disponibles tanto para empresas como para consumidores.

El mercado de préstamos digitales está segmentado por tipo (empresas y consumidores) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia y Resto de Europa], Asia-Pacífico [China, India, Japón y Resto de Asia-Pacífico] y Resto del Mundo). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Consumidor |

| Empresa / PYME |

| Préstamos Personales |

| Préstamos de Automóviles |

| Préstamos Estudiantiles |

| Hipotecas / Capital Inmobiliario |

| Préstamos de Capital de Trabajo para Pequeñas Empresas |

| Plataformas Basadas en la Nube |

| Soluciones Locales (On-premise) |

| Híbrido |

| Préstamos entre Particulares (Mercado) |

| Préstamos con Balance Propio (Directo) |

| Préstamos de Finanzas Integradas / BNPL |

| Financiación Colectiva y Financiación Basada en Ingresos |

| Suscripción Impulsada por IA / Aprendizaje Automático |

| Plataformas de API y Banca Abierta |

| Préstamos Basados en Cadena de Bloques |

| Analítica de Macrodatos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo | Consumidor | ||

| Empresa / PYME | |||

| Por Tipo de Préstamo | Préstamos Personales | ||

| Préstamos de Automóviles | |||

| Préstamos Estudiantiles | |||

| Hipotecas / Capital Inmobiliario | |||

| Préstamos de Capital de Trabajo para Pequeñas Empresas | |||

| Por Modo de Implementación | Plataformas Basadas en la Nube | ||

| Soluciones Locales (On-premise) | |||

| Híbrido | |||

| Por Modelo de Negocio | Préstamos entre Particulares (Mercado) | ||

| Préstamos con Balance Propio (Directo) | |||

| Préstamos de Finanzas Integradas / BNPL | |||

| Financiación Colectiva y Financiación Basada en Ingresos | |||

| Por Tecnología | Suscripción Impulsada por IA / Aprendizaje Automático | ||

| Plataformas de API y Banca Abierta | |||

| Préstamos Basados en Cadena de Bloques | |||

| Analítica de Macrodatos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de préstamos digitales en 2026?

El mercado de préstamos digitales alcanzó los USD 566,52 mil millones en 2026 y está en camino de llegar a USD 985,03 mil millones en 2031.

¿Qué región tiene el crecimiento más rápido en crédito digital al consumidor?

África lidera con una CAGR proyectada del 21,85% hasta 2031 gracias a los sistemas de dinero móvil y los entornos regulatorios controlados de apoyo.

¿Qué proporción de los préstamos digitales utilizan suscripción mediante IA actualmente?

Los motores habilitados por IA gestionan aproximadamente el 43,62% de los préstamos y han aumentado las tasas de aprobación en un 25% sin elevar el riesgo de la cartera.

¿Por qué las implementaciones de nube híbrida son cada vez más populares entre los prestamistas?

Una brecha global de capital de trabajo de USD 5,7 billones impulsa la demanda, mientras que las APIs integradas en los sistemas de contabilidad aceleran la suscripción a menos de 48 horas.

¿Cómo están redefiniendo las finanzas integradas la distribución del crédito?

Los productos BNPL y de finanzas integradas incorporan ofertas de préstamo directamente dentro de los procesos de compra, con una cuota de ingresos del 33,58% y un crecimiento cercano al 19,52% anual.

Última actualización de la página el: