Tamaño y Participación del Mercado de Servicios Públicos de Energía Digital

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 142.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 213.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Públicos de Energía Digital por Mordor Intelligence

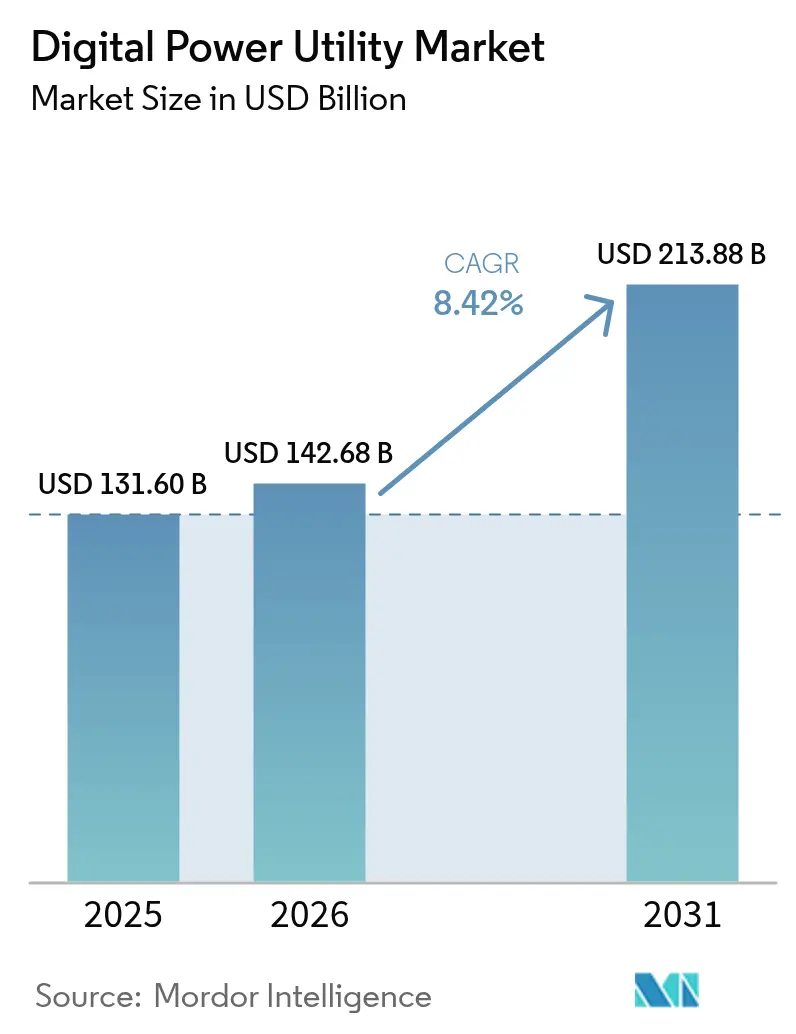

El tamaño del Mercado de Servicios Públicos de Energía Digital fue valorado en USD 131,60 mil millones en 2025 y se estima que crecerá desde USD 142,68 mil millones en 2026 hasta alcanzar USD 213,88 mil millones en 2031, a una CAGR del 8,42% durante el período de pronóstico (2026-2031).

El auge está enraizado en el desplazamiento de las empresas de servicios públicos desde operaciones centradas en activos hacia modelos centrados en datos que permiten atender la demanda eléctrica de rápido crecimiento proveniente de centros de datos a hiperescala y la penetración cada vez mayor de las energías renovables. Las plataformas integradas que fusionan inteligencia artificial, gemelos digitales y sensores IoT están reemplazando a los sistemas aislados, permitiendo la optimización en tiempo real, redes de autocuración y gestión automatizada de interrupciones. Las empresas de servicios públicos de América del Norte dominan la adopción temprana debido a los mandatos de modernización de redes eléctrica de larga data, mientras que las empresas de servicios públicos de Asia-Pacífico escalan el despliegue con mayor rapidez al superar los sistemas heredados con infraestructura de última generación. Las actualizaciones de hardware —principalmente contadores inteligentes y dispositivos electrónicos inteligentes— otorgan al mercado su impulso de volumen a corto plazo, mientras que los análisis alojados en la nube y la computación en el borde generan el dividendo de eficiencia a largo plazo. La intensidad competitiva, por su parte, está configurada por los actores industriales establecidos que defienden sus bases instaladas frente a las grandes empresas de software que prometen una transformación digital integral.

Conclusiones Clave del Informe

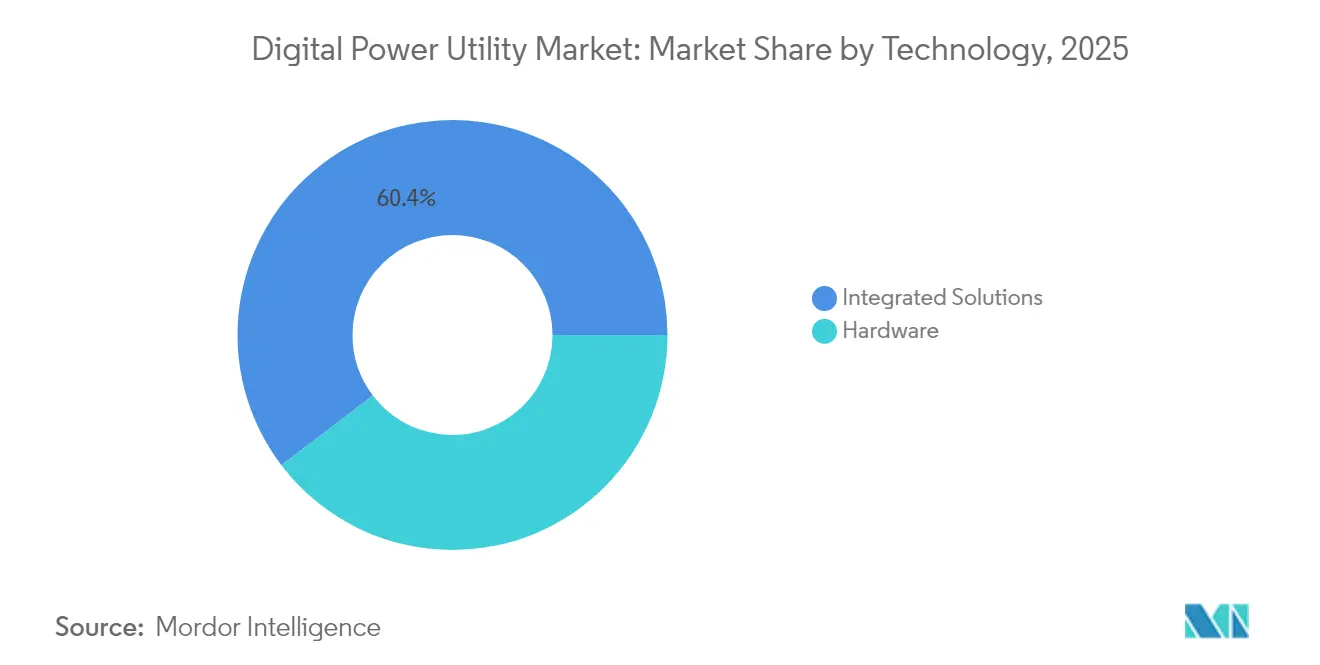

- Por tecnología, las soluciones integradas captaron el 60,35% de los ingresos de 2025. Los componentes de hardware están en camino de registrar una CAGR del 11,02% hasta 2031.

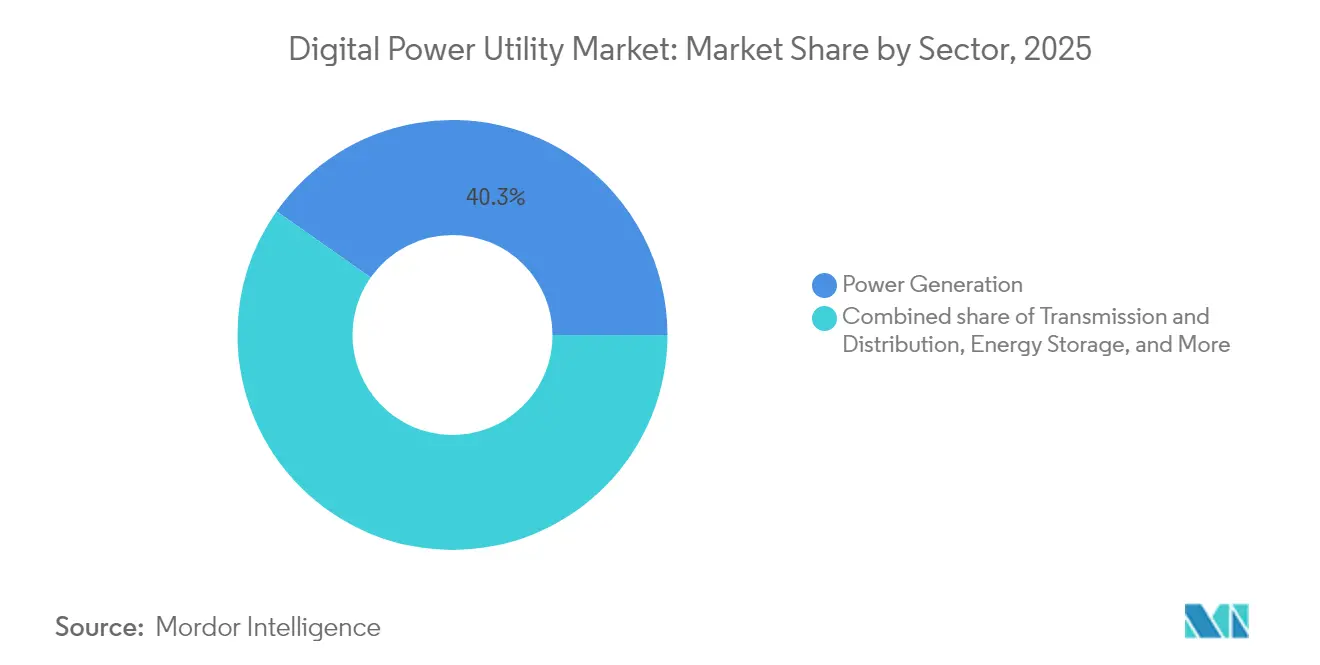

- Por sector, la generación de energía representó el 40,25% de los ingresos en 2025. Se proyecta que el almacenamiento de energía registre una CAGR del 14,2% hasta 2031.

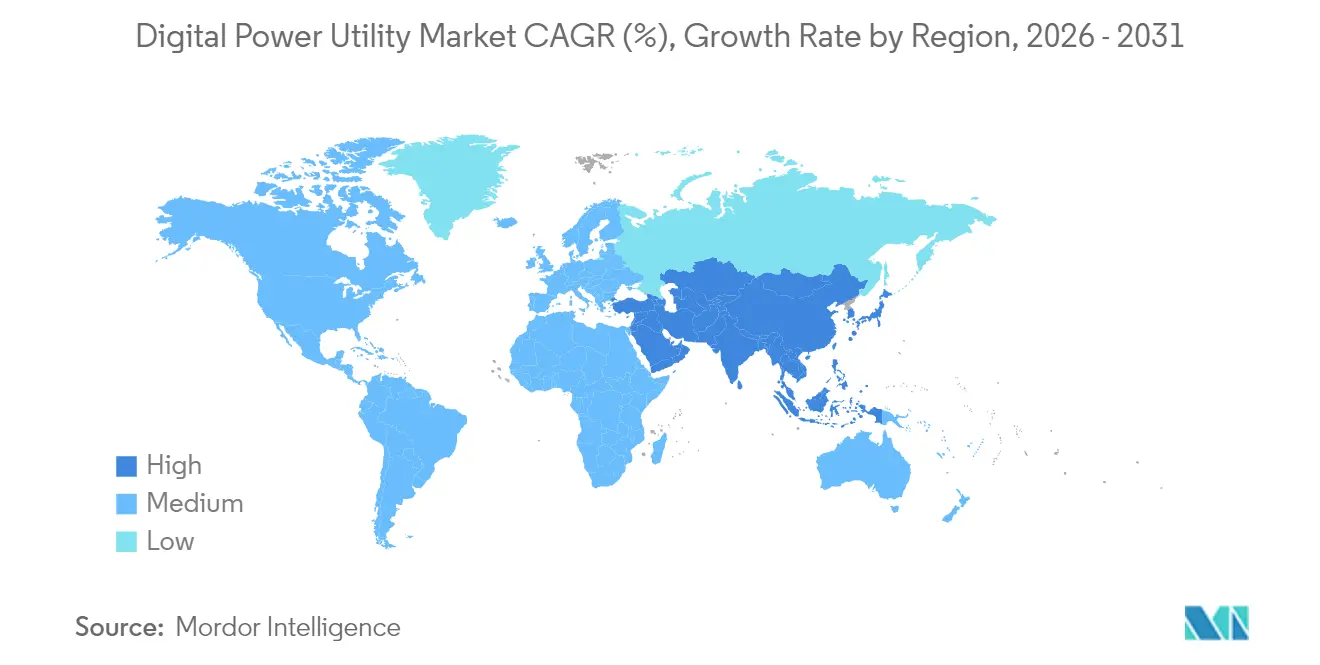

- Por geografía, América del Norte lideró con una participación del 37,45% en los ingresos de 2025. Se anticipa que Asia-Pacífico avanzará a una CAGR del 12,25% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Públicos de Energía Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones aceleradas en redes eléctricas inteligentes | +2.1% | Global; más pronunciado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Integración de energías renovables y Recursos Energéticos Distribuidos (DER) | +1.8% | Global; más pronunciado en APAC y la UE | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia la descarbonización y la eficiencia | +1.5% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Despliegue de IA en el borde para la optimización de redes en tiempo real | +1.2% | América del Norte y APAC | Corto plazo (≤ 2 años) |

| Auge en la adquisición de flexibilidad de centros de datos | +0.9% | Global; concentrado en regiones de computación en la nube | Corto plazo (≤ 2 años) |

| Mandatos de ciberresiliencia que impulsan la adopción de gemelos digitales | +0.8% | América del Norte; expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Aceleradas en Redes Eléctricas Inteligentes

Las empresas de servicios públicos destinaron más de USD 40 mil millones a actualizaciones de redes eléctricas inteligentes durante 2024, convirtiendo la modernización en el enfoque predeterminado de la planificación de capital.[1]DTE Energy, "Plan del Sistema de Distribución 2024," dteenergy.com El despliegue de USD 350 millones de American Electric Power en Ohio y el programa de USD 4 mil millones de DTE Energy ilustran el giro desde la sustitución de hardware hacia una infraestructura interoperable y rica en datos.[2]American Electric Power, "Presentación de Modernización de la Red Eléctrica de Ohio," aep.com Las inversiones favorecen cada vez más plataformas que fusionan la medición avanzada, la automatización de la distribución y la conciencia situacional para la mitigación de interrupciones. El perfil de retorno es atractivo porque el monitoreo en tiempo real reduce los minutos de interrupción del servicio y recorta los costos de mantenimiento en campo. Las empresas de servicios públicos también obtienen nuevas oportunidades de ingresos al monetizar datos de consumo granulares a través de servicios de valor añadido.

Integración de Energías Renovables y Recursos Energéticos Distribuidos (DER)

La Orden 2222 de la Comisión Federal Reguladora de Energía (FERC) abrió los mercados mayoristas a los recursos distribuidos agregados, exigiendo una orquestación sofisticada que los sistemas heredados no pueden soportar.[3]Comisión Federal Reguladora de Energía, "Plan Estratégico 2024-2028," ferc.gov Millones de paneles solares en tejados, baterías y cargadores de vehículos eléctricos interactúan ahora con la red eléctrica principal, haciendo que los flujos bidireccionales sean la norma y no la excepción. Los dispositivos en el borde con procesamiento local equilibran la variabilidad a nivel micro antes de que los datos fluyan hacia los centros de control. Las empresas de servicios públicos que adoptan estas arquitecturas reportan tasas de variación de renovables más suaves y menor curtailment. El cambio también impulsa modelos de negocio centrados en el cliente en los que los consumidores reciben incentivos financieros por su comportamiento flexible.

Impulso Regulatorio hacia la Descarbonización y la Eficiencia

La Orden 881 obliga a los operadores de transmisión a utilizar calificaciones de línea dinámicas y pronósticos ambientales de 10 días, desbloqueando hasta un 40% de capacidad latente en los conductores existentes. Los reguladores estatales vinculan cada vez más la recuperación de costos a mejoras de eficiencia demostrables, convirtiendo las inversiones digitales en un requisito de cumplimiento normativo. Los mandatos de transparencia impulsan la demanda de registros precisos del estado de los activos e informes de emisiones, integrando aún más los análisis en las operaciones cotidianas. Las empresas de servicios públicos que superan los objetivos de reducción de emisiones suelen obtener financiamiento preferencial, reforzando el bucle de retroalimentación positiva entre la madurez digital y el acceso a capital.

Despliegue de IA en el Borde para la Optimización de Redes en Tiempo Real

Alianzas como la de Utilidata y NVIDIA sitúan la inferencia de aprendizaje automático en los transformadores de distribución, permitiendo ajustes de voltaje en tiempo inferior al segundo que reducen las pérdidas técnicas hasta en un 10%. Los dispositivos en el borde también detectan distorsiones armónicas generadas por las estaciones de carga rápida de vehículos eléctricos, ajustando los puntos de ajuste de los inversores antes de que se forme inestabilidad a nivel de todo el sistema. La caída de los costos de cómputo y los stacks de software en contenedores permiten a las empresas de servicios públicos municipales más pequeñas adoptar capacidades antes reservadas para las grandes empresas de propiedad de inversores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados requisitos de CAPEX inicial | -1.4% | Global; pronunciado para empresas de servicios públicos pequeñas | Mediano plazo (2-4 años) |

| Barreras de interoperabilidad con sistemas heredados | -1.1% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Escasez de científicos de datos de grado utilitario | -0.8% | Global; aguda en APAC | Largo plazo (≥ 4 años) |

| Aumento de las primas de ciberseguro | -0.6% | Global; infraestructura crítica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Requisitos de CAPEX Inicial

Los despliegues de redes eléctricas inteligentes a escala completa cuestan entre USD 2 y 5 millones por cada mil clientes, con períodos de recuperación que se extienden más allá de los ciclos regulatorios típicos. Las cooperativas más pequeñas que dependen de bonos municipales tienen dificultades para superar los umbrales de financiamiento, retrasando despliegues que podrían reducir los gastos operativos a largo plazo. El rezago regulatorio —frecuentemente 18 meses entre la presentación y la aprobación— erosiona el poder adquisitivo cuando los precios de los componentes fluctúan. Las asociaciones público-privadas emergentes brindan alivio parcial, aunque la adopción sigue siendo esporádica.

Barreras de Interoperabilidad con Sistemas Heredados

Las empresas de servicios públicos que operan sistemas de facturación en mainframe o plataformas SCADA propietarias enfrentan costosos requisitos de middleware al superponer análisis en la nube. La integración personalizada puede duplicar los presupuestos de los proyectos y prolongar los plazos de puesta en marcha. Las inconsistencias en los datos, desde marcas de tiempo faltantes hasta identificadores de activos no estándar, disminuyen la precisión de los modelos predictivos y requieren una limpieza exhaustiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

### Por Tecnología: Las Soluciones Integradas Impulsan la Transformación Digital

Las plataformas integradas mantuvieron el 60,35% de los ingresos de 2025, lo que subraya la preferencia de las empresas de servicios públicos por sistemas unificados que eliminan los silos de datos y simplifican la gestión de proveedores. Los gemelos digitales modelan el comportamiento de los activos en diversos escenarios de carga y climáticos, permitiendo un mantenimiento predictivo que reduce las interrupciones no planificadas hasta en un 30%. Los análisis impulsados por IA dentro de estas suites pronostican fallos en los componentes con seis a doce meses de antelación, dando a los operadores tiempo para redirigir la energía y programar reparaciones sin interrupción del servicio. El mercado de servicios públicos de energía digital para hardware es más pequeño en la actualidad, aunque se expande con mayor rapidez porque millones de contadores inteligentes habilitados para 5G, reconectadores y unidades de medición fasorial están entrando en servicio en toda la región Asia-Pacífico. Las inversiones en infraestructura de comunicaciones se sincronizan con la migración a la nube, tendiendo redes troncales de fibra óptica y LTE privada que garantizan la latencia determinista esencial para los esquemas de protección en tiempo real. El middleware que procesa los datos en el borde localmente reduce los costos de backhaul al tiempo que salvaguarda la privacidad del cliente, una capacidad que gana tracción a medida que se endurecen las regulaciones de soberanía de datos. Aunque los productos individuales siguen siendo importantes, la ventaja competitiva radica en una orquestación fluida: la capacidad de tratar el entrenamiento de algoritmos, el firmware de dispositivos y los portales de clientes como una solución convergente única.

Se pronostica que los componentes de hardware registrarán una CAGR del 11,02% hasta 2031, lo que refleja la aceleración en los despliegues de medición y las actualizaciones de dispositivos inteligentes en los mercados emergentes. Por ejemplo, las empresas de servicios públicos en India y el Sudeste Asiático vinculan la protección de ingresos a la integridad de los datos de medición; los dispositivos inteligentes también facilitan la facturación prepaga, reduciendo el riesgo de cuentas por cobrar. Mientras tanto, los mercados maduros actualizan la protección de relés y la automatización de subestaciones para integrar las energías renovables sin comprometer la estabilidad de la red eléctrica. El mercado de servicios públicos de energía digital continúa recompensando a los proveedores que incorporan características de ciberseguridad a nivel de silicio, satisfaciendo a los reguladores que ahora evalúan las superficies de ataque a nivel de componente antes de otorgar la aprobación de tipo. A medida que las plataformas maduran, las API de estándares abiertos se convierten en requisitos de adquisición predeterminados, de modo que las empresas de servicios públicos no quedan atrapadas en ecosistemas de proveedor único.

### Por Sector: El Almacenamiento de Energía Acelera la Adopción Digital

La generación de energía representó el 40,25% del gasto de 2025 a medida que los operadores digitalizan las turbinas de gas y los parques solares a escala utilitaria para maximizar la eficiencia de la tasa de calor y rastrear el curtailment. Los activos de generación aportan grandes volúmenes de datos que alimentan la optimización a escala de flota, permitiendo decisiones de despacho que alinean los objetivos económicos y ambientales. Sin embargo, la trayectoria de crecimiento más rápida es el almacenamiento de energía, proyectado en una CAGR del 14,2% hasta 2031. Las nuevas instalaciones de baterías en los Estados Unidos se dispararon un 89% durante 2024 y se prevé que alcancen entre 140 y 150 GW para 2030, elevando los requisitos de control digital para el estado de carga, la gestión térmica y el apilamiento de ingresos.

Los segmentos de transmisión y distribución (T&D) dependen cada vez más de software de conciencia situacional que fusiona datos fasoriales, información meteorológica y precios de mercado para mantener la estabilidad del voltaje a medida que las energías renovables basadas en inversores se disparan. Aunque menor en términos absolutos de dólares, la participación del mercado de servicios públicos de energía digital en comercio y minorista crece rápidamente porque las jurisdicciones desreguladas involucran a los consumidores a través de precios en tiempo real y recomendaciones personalizadas. Las suites avanzadas de interacción con el cliente reemplazan las tácticas de facturación masiva con segmentación basada en datos, convirtiendo a los contribuyentes pasivos de tarifas en participantes activos en los programas de respuesta a la demanda. Las plantas de energía virtual centradas en el almacenamiento ilustran la convergencia del sector: las baterías conectadas con software de optimización nacido en la nube venden capacidad en los mercados de capacidad durante el día y respuesta de frecuencia por la noche, un modelo operativo imposible sin inteligencia digital por capas.

Análisis Geográfico

América del Norte lideró con el 37,45% de los ingresos del mercado en 2025. La inversión ha sido sostenida por medidas como el programa de modernización de USD 35 mil millones de National Grid y la iniciativa de mejora de la red eléctrica de USD 1,42 mil millones de FirstEnergy, que tienen como objetivo fortalecer la confiabilidad e integrar las energías renovables. El financiamiento federal a través de la Ley de Inversión en Infraestructura y Empleos impulsa aún más la demanda de conductores avanzados, sensores de calificación de línea dinámica y esquemas de protección en tiempo inferior al segundo. La creciente participación de Canadá en el comercio transfronterizo de energía introduce una complejidad adicional que impulsa la adopción de plataformas de optimización del comercio.

Asia-Pacífico representa el motor de crecimiento, con el mercado de servicios públicos de energía digital esperado para expandirse a una CAGR del 12,25% de 2026 a 2031. China ha invertido más de USD 4.300 millones en proyectos piloto de redes eléctricas inteligentes que incorporan detección de fallos mediante IA y liquidación entre pares habilitada por cadena de bloques. India tiene como objetivo la instalación de 250 millones de contadores inteligentes en el marco de programas nacionales de reforma de servicios públicos. El Sudeste Asiático construye redes eléctricas desde cero diseñadas para flujos bidireccionales, eludiendo las limitaciones de los sistemas heredados comunes en los mercados más antiguos. Japón y Corea del Sur continúan pilotando esquemas de control de voltaje mediante IA en el borde, demostrando modelos exportables para otras regiones densamente pobladas.

Europa mantiene un impulso constante anclado en los objetivos climáticos del Pacto Verde Europeo. Las naciones aceleran los interconectores de corriente continua de alta tensión (HVDC) y el despliegue de calificación de línea dinámica para desbloquear el comercio transfronterizo de energía renovable, mientras que los imperativos de resiliencia derivados de las tensiones geopolíticas impulsan las inversiones en análisis de conciencia situacional. El mercado de Oriente Medio y África sigue siendo incipiente, pero muestra promesas a medida que los estados del Golfo diversifican su economía alejándose de los hidrocarburos y las economías subsaharianas integran la energía solar fuera de la red con minirredes. América del Sur exhibe dinámicas mixtas; los corredores de transmisión en expansión de Brasil requieren monitoreo térmico en tiempo real, mientras que el auge de las energías renovables en Argentina impulsa la adquisición de sistemas de gestión de recursos distribuidos (DERMS). En todas las regiones, las regulaciones de gobernanza de datos influyen en las decisiones arquitectónicas, haciendo de las zonas de nube localizadas y los nodos de cómputo en el borde características estándar.

Panorama regulatorio

La regulación está codificando cada vez más la observabilidad digital y la interoperabilidad como requisitos de red en lugar de una modernización opcional. En Estados Unidos, la Orden 881 de la FERC exige que los operadores de transmisión utilicen calificaciones ajustadas al entorno (incluidas las calificaciones dinámicas de línea) y pronósticos de 10 días para aprovechar mejor las líneas existentes, reforzando el gasto en sensores, análisis y gemelos digitales operativos que puedan poner en práctica los cambios de calificación. Las directrices de estándares también siguen configurando la contratación, y NIST mantiene el Smart Grid Interoperability Framework como referencia para alinear las arquitecturas de TI/OT de las empresas de servicios públicos y el intercambio de datos.

En Europa y el Reino Unido, la política se está orientando hacia arquitecturas de datos energéticos coordinadas e indicadores medibles de rendimiento de la red inteligente. El Departamento de Seguridad Energética y Cero Neto del Reino Unido y Ofgem publicaron un Energy Digitalisation Framework en marzo de 2026 para establecer una función de coordinación y estándares comunes en todo el sector, apoyando modelos de datos coherentes y la interoperabilidad entre empresas de servicios públicos. La Comisión Europea publicó COM(2026) 501 en junio de 2026, encargando a ACER recomendaciones sobre indicadores de red inteligente para las redes de transmisión y distribución, junto con trabajos sobre un catálogo de indicadores de la UE. Estas iniciativas refuerzan la demanda impulsada por el cumplimiento normativo de plataformas integradas que puedan informar sobre el rendimiento de la red, la postura de ciberseguridad y el estado de los activos con una trazabilidad de datos auditable.

Panorama Competitivo

El mercado de servicios públicos de energía digital presenta una fragmentación moderada. Los actores industriales principales, ABB, Siemens y Schneider Electric, aprovechan sus amplias bases de equipos instalados para vender de forma cruzada actualizaciones de software. La adquisición por parte de ABB de la división de electrónica de potencia de Gamesa Electric y de SEAM Group fortalece sus carteras de energías renovables y gestión del rendimiento de activos, alineándose con el desplazamiento del mercado hacia ofertas integradas. Siemens combina hardware de automatización de redes eléctricas con la plataforma de recursos distribuidos de EnergyHub, ampliando su alcance desde la subestación hasta el dispositivo del cliente. Schneider Electric presentó su Plataforma One Digital Grid en marzo de 2025, agrupando análisis de IA y gestión de recursos energéticos distribuidos en una sola interfaz.

Los gigantes tecnológicos apuntan agresivamente al segmento de servicios públicos. El contrato de computación en la nube de USD 30 mil millones de Oracle señala la disposición de las empresas de servicios públicos a migrar cargas de trabajo de misión crítica a entornos de hiperescala. Microsoft Azure apunta a los análisis de mantenimiento predictivo, mientras que Amazon Web Services colabora con Hitachi Energy en aplicaciones de control de redes eléctricas nativas de la nube. Los especialistas más pequeños se abren nicho en ciberseguridad, IA para la gestión de vegetación y análisis a nivel de alimentador, a menudo asociándose con los actores establecidos para obtener acceso al mercado. La diferenciación competitiva depende cada vez más de las credenciales de plataforma abierta; las empresas de servicios públicos prefieren proveedores que habiliten la interoperabilidad, protejan la soberanía de los datos y proporcionen hojas de ruta transparentes. Los actores de hardware responden incorporando funcionalidades definidas por software para mantener su relevancia a medida que los ciclos de adquisición se desplazan hacia modelos de servicio de ingresos recurrentes.

Líderes de la Industria de Servicios Públicos de Energía Digital

General Electric Company

ABB Ltd.

Siemens AG

Schneider Electric SE

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco importante se encuentra en escalar las tecnologías de mejora de la red (GET) a procesos operativos repetibles y definidos por software en transmisión y distribución. La Orden 881 de la FERC y el trabajo de la Comisión Europea sobre indicadores de red inteligente (COM(2026) 501) refuerzan la necesidad de instrumentación, previsión y automatización de flujos de trabajo que traduzcan las calificaciones dinámicas, las entradas meteorológicas y la gestión de restricciones en capacidad despachable. Las GET, como las calificaciones dinámicas de línea y la reconductorización, se citan comúnmente como habilitadoras de hasta un 40% de capacidad de red adicional, al tiempo que reducen los costos tradicionales de expansión hasta en un 35%. Este planteamiento genera demanda adicional de redes de sensores, análisis y capas de gemelos digitales que las empresas de servicios públicos pueden utilizar para la trazabilidad desde la planificación hasta las operaciones.

Otra área de oportunidad es el modelado de alta fidelidad y la orquestación para redes con alta presencia de DER y el suministro solar más almacenamiento las 24 horas (RTC) que atiende a centros de datos y cargas industriales. En julio de 2026, Masdar alcanzó el cierre financiero de un proyecto solar más almacenamiento RTC de 5,2 GW y 19 GWh en Abu Dabi, un ejemplo de operaciones centradas en el almacenamiento que dependen del control digital, la previsión y la optimización del rendimiento. Las empresas de distribución también están vinculando el capex plurianual a la ejecución digital a gran escala, como lo ilustra el anuncio de Neoenergia de un programa de 2.220 millones de EUR (julio de 2026) para modernizar y digitalizar las redes de distribución en Pernambuco y Rio Grande do Norte, incluyendo nuevas subestaciones y una amplia expansión de la red. Esto amplía la demanda de medición avanzada, gestión de interrupciones, análisis de red y ciberseguridad desde el diseño. También persiste un espacio en blanco para los proveedores en la simplificación de la integración de entornos heredados, empaquetando gemelos digitales, DERMS y gestión del rendimiento de activos en arquitecturas de referencia desplegables que acortan los plazos de puesta en marcha y reducen los costos de middleware personalizado.

Desarrollos recientes del sector

- Julio de 2026: Neoenergia anunció un plan de inversión de 2.220 millones de EUR para modernizar y digitalizar las redes de distribución en Pernambuco y Rio Grande do Norte, Brasil, incluyendo nuevas subestaciones y una importante expansión de la red. El programa aumenta los requisitos a corto plazo de operaciones digitales de red, monitoreo de activos y herramientas de planificación capaces de gestionar los cambios topológicos derivados de la construcción, junto con los objetivos de fiabilidad y reducción de pérdidas.

- Junio de 2025: Oracle aseguró un acuerdo de infraestructura en la nube por 30.000 millones de USD, destacando la escala a la que las grandes empresas se están comprometiendo con capacidad de nube hiperescala para cargas de trabajo de misión crítica. Para las empresas de servicios públicos digitales, esto respalda una migración más amplia de análisis de red, plataformas de clientes y canalizaciones de integración de datos hacia entornos de nube con controles de seguridad y resiliencia de nivel utility.

- Junio de 2024: Las empresas de servicios públicos continuaron acelerando las actualizaciones de redes inteligentes, con un gasto sectorial citado en más de 40.000 millones de USD durante 2024 para programas de modernización que incluyen medición avanzada, automatización y conciencia situacional. Este ciclo sostenido de capex amplía la base instalada de software, cómputo de borde y capas de ciberseguridad que convierten los nuevos datos de campo en resultados operativos como una restauración más rápida y una reducción de las pérdidas técnicas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos de las soluciones digitales utilizadas por las empresas de servicios públicos y los operadores de red para planificar, monitorear, automatizar y optimizar las operaciones eléctricas. Abarca el control orientado a la generación, las redes de transmisión y distribución, y los procesos orientados al comercio minorista.

Exclusiones del alcance: se excluyen los dispositivos energéticos de consumo, el hardware eléctrico básico sin funcionalidad digital y el trabajo de EPC puro, a menos que se agrupen como parte de una solución de servicios públicos digitales o soporte relacionado.

Descripción general de la segmentación

- Por Tecnología

- Soluciones Integradas

- Plataformas de Gemelos Digitales

- Suites de IA y Análisis

- Middleware de IoT y Computación en el Borde

- Hardware

- Dispositivos de Red Eléctrica Inteligente (IED)

- Infraestructura de Medición Avanzada

- Infraestructura de Comunicaciones

- Soluciones Integradas

- Por Sector

- Generación de Energía

- Transmisión y Distribución

- Almacenamiento de Energía

- Comercio de Energía y Minorista

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado y construir la visión inicial de la demanda en todas las regiones. Consultamos fuentes públicas y oficiales como la Agencia Internacional de Energía (IEA), la Administración de Información Energética de EE. UU. (EIA), Eurostat, indicadores del Banco Mundial y publicaciones de la Agencia Internacional de Energías Renovables (IRENA) para comprender la construcción de redes, las incorporaciones renovables y los patrones de demanda eléctrica.

También revisamos publicaciones de reguladores de servicios públicos y operadores del sistema, rastreadores de políticas, informes anuales de empresas, presentaciones a inversores y comunicados de prensa, además de cobertura sectorial confiable, para mapear la adopción de la digitalización de la red. Se utilizaron suscripciones de pago seleccionadas que agregan datos financieros de empresas, noticias y presentaciones de patentes para verificar cruzadamente el enfoque de producto, el impulso de las operaciones y la dirección tecnológica. Esta lista de investigación documental es ilustrativa, y consultamos otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar qué están comprando realmente las empresas de servicios públicos y cómo se divide el gasto entre plataformas de software integradas, capas digitales vinculadas al hardware y soporte. Hablamos con una combinación de proveedores de soluciones, equipos de empresas de servicios públicos y socios de canal e implementación en APAC, EMEA y América, de modo que las suposiciones sobre el momento de adopción, los precios y los ciclos de reemplazo pudieran corregirse cuando fuera necesario.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 17% | APAC: 46% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 26% | EMEA: 31% |

| Actores más pequeños: 17% | Gerentes: 57% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se desarrolló utilizando un enfoque descendente. Reconstruimos la escala del sistema eléctrico y la intensidad de digitalización de las empresas de servicios públicos por región, y luego lo convertimos en gasto direccionable para soluciones digitales de empresas de servicios públicos de energía. Para mantener totales realistas, corroboramos los resultados utilizando aproximaciones ascendentes selectivas, incluyendo el muestreo de la exposición de ingresos de los proveedores a las empresas de servicios públicos, la verificación cruzada de los tamaños de contrato típicos y la validación del gasto implícito por cliente de servicios públicos.

Las entradas clave del modelo incluyeron señales de inversión en la modernización de la red, incorporaciones de energía renovable y distribuida que aumentan la complejidad del control, el ritmo de implementación de medidores inteligentes y automatización, y las tendencias de convergencia de TI y OT en las empresas de servicios públicos. También incorporamos requisitos de política regional y fiabilidad que influyen en el momento de las actualizaciones. Donde los indicadores de gasto directo eran escasos, utilizamos ratios sustitutos, por ejemplo, el gasto digital como proporción de la inversión en la red, y luego los ajustamos tras los comentarios de las entrevistas.

La previsión se basó en un análisis de escenarios impulsado por factores de demanda regionales a corto plazo, y se ancló en las expectativas de consenso de los entrevistados sobre los ciclos presupuestarios, los plazos de implementación y la progresión de precios. Las suposiciones se mantuvieron coherentes en USD, con un tratamiento cuidadoso de la inflación y el momento del tipo de cambio para que las comparaciones interanuales sigan siendo utilizables.

Validación de datos y ciclo de actualización

La validación utilizó múltiples comprobaciones que comparan los resultados del modelo con señales independientes, como las tendencias de capex de la red, el crecimiento de la base de clientes de las empresas de servicios públicos y el ritmo esperado de los programas de modernización. Los valores atípicos se revisan a nivel regional y sectorial, y si una cifra parece inconsistente, volvemos a verificar los factores subyacentes y los factores de conversión antes de la aprobación final.

Los informes se actualizan anualmente. Se activan ajustes intermedios cuando se producen eventos materiales, como cambios importantes de política, adjudicaciones de grandes programas de empresas de servicios públicos o cambios repentinos en las condiciones de gasto de las empresas de servicios públicos. Antes de la entrega, se completa una revisión final por parte de un analista para que los clientes obtengan la visión más actualizada, alineada con los últimos datos públicos y comentarios primarios.

Tamaño del mercado de servicios públicos de energía digital de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para servicios públicos de energía digital pueden diferir ampliamente, incluso cuando los editores parecen cubrir el mismo tema. Gran parte de la brecha proviene de cómo cada organización define una oferta de servicios públicos digitales calificada, qué años utilizan como base y cómo traducen el gasto total en la red en ingresos reconocidos de proveedores.

Al rastrear los ingresos de software orientado a empresas de servicios públicos y capas digitales, y actualizar las suposiciones de adopción regional a través de entrevistas, Mordor Intelligence mantiene el total de 2025 vinculado a lo que es implementable en generación, transmisión y distribución, almacenamiento, y comercio y venta minorista de energía, en lugar de dejar que el gasto más amplio en infraestructura inteligente infle el recuento del mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 131,60 mil millones de USD (2025) | |

| Casa de Investigación Sectorial A | 68,14 mil millones de USD (2024) | Utiliza un año base anterior y una conversión más estrecha de la actividad de digitalización a ingresos de mercado reconocidos, lo que puede subestimar las plataformas integradas y los programas de servicios públicos plurianuales. |

| Editorial de Investigación B | 36,59 mil millones de USD (2024) | Aplica un alcance más restringido y una curva de adopción más lenta, y parece tratar varias categorías digitales de servicios públicos como complementos opcionales, lo que reduce el gasto implícito por cliente de servicios públicos. |

La tabla muestra que las mayores diferencias provienen de los límites del alcance y de cómo se traducen la adopción y los precios en ingresos, no de un simple paso matemático. Una vez que las ofertas contabilizadas y las suposiciones de tiempo son explícitas, el tamaño del mercado se vuelve más fácil de rastrear hasta señales de demanda claras y de repetir en futuras actualizaciones utilizando los mismos pasos y comprobaciones que aplicamos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios públicos de energía digital?

El mercado fue valorado en USD 142,68 mil millones en 2026 y se prevé que alcance USD 213,88 mil millones en 2031.

¿Qué región lidera el mercado de servicios públicos de energía digital?

América del Norte mantuvo la mayor participación con el 37,45% en 2025, respaldada por un amplio gasto en modernización de redes eléctricas.

¿Qué segmento tecnológico crece más rápido?

Se proyecta que los componentes de hardware como los contadores inteligentes y los dispositivos electrónicos inteligentes registren una CAGR del 11,02% hasta 2031.

¿Por qué el almacenamiento de energía es crítico para los servicios públicos digitales?

Los sistemas de baterías requieren software sofisticado para optimizar los ciclos de carga y descarga e integrarse con la generación de energía renovable, impulsando una CAGR del 14,2% para el segmento de almacenamiento.

¿Cómo influyen los centros de datos en la digitalización de los servicios públicos?

Los operadores de hiperescala ofrecen hasta 200 MW de capacidad flexible por sitio, lo que lleva a las empresas de servicios públicos a adoptar plataformas basadas en API para la respuesta a la demanda y el soporte de la red eléctrica.

¿Quiénes son los actores clave en el espacio de servicios públicos de energía digital?

ABB, Siemens, Schneider Electric, Oracle, Microsoft e IBM lideran el campo, con empresas especializadas que brindan análisis de nicho, ciberseguridad y soluciones de IA en el borde.

Última actualización de la página el: