Tamaño y Participación del Mercado de Gestión de Activos de Servicios Públicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

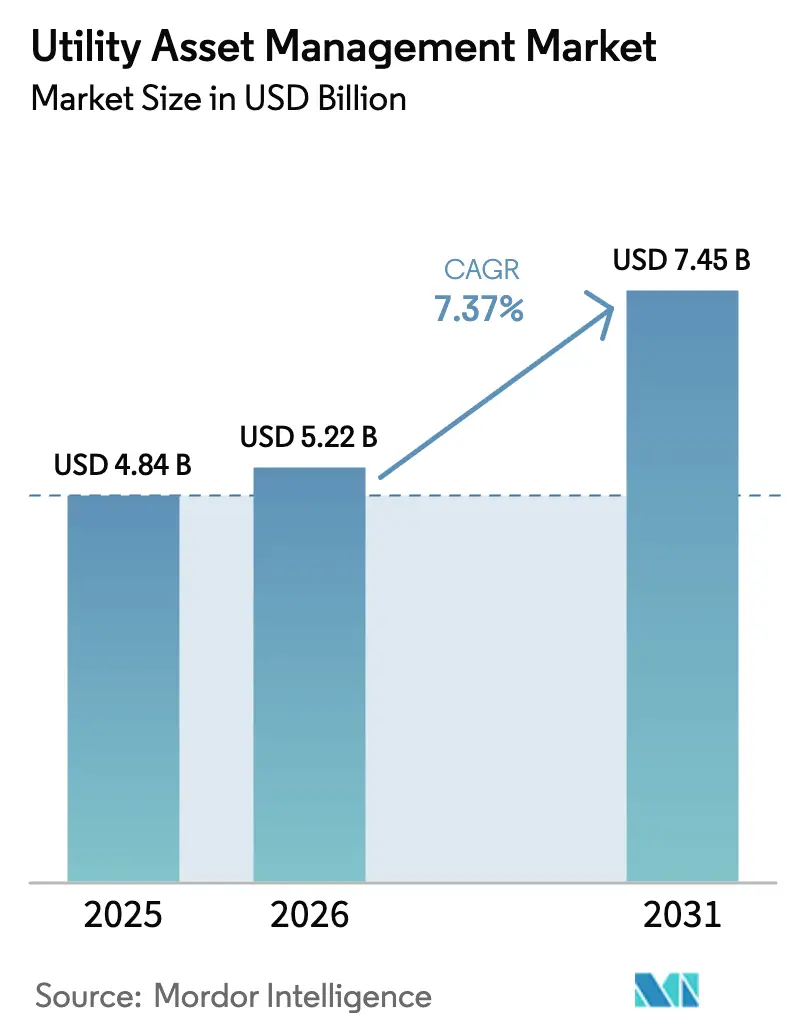

| Tamaño del Mercado (2026) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos de Servicios Públicos por Mordor Intelligence

Se espera que el tamaño del Mercado de Gestión de Activos de Servicios Públicos aumente de USD 4.840 millones en 2025 a USD 5.220 millones en 2026 y alcance USD 7.450 millones en 2031, creciendo a una CAGR del 7,37% durante 2026-2031.

Un giro estructural hacia el análisis predictivo está redefiniendo las prioridades de asignación de capital, ya que las empresas de servicios públicos clasifican ahora los activos según la intersección entre la probabilidad de fallo y el impacto en los ingresos. La economía de la nube, los estándares de datos abiertos y los precios de software basados en resultados están comprimiendo los ciclos de recuperación de la inversión, mientras que los marcos regulatorios en América del Norte y Europa recompensan las mejoras en fiabilidad con rendimientos de incentivo. Al mismo tiempo, los gemelos digitales impulsados por IA y los sensores IoT están extendiendo la vida útil de activos que antes enfrentaban reemplazos basados en la antigüedad, liberando presupuesto para la modernización del borde de la red y la integración de energías renovables. La intensidad competitiva aumenta a medida que los márgenes del hardware se erosionan y los proveedores buscan ingresos por suscripción vinculados a los minutos de interrupción evitados, reforzando el cambio a mediano plazo de los equipos de capital hacia las plataformas de análisis.

Conclusiones Clave del Informe

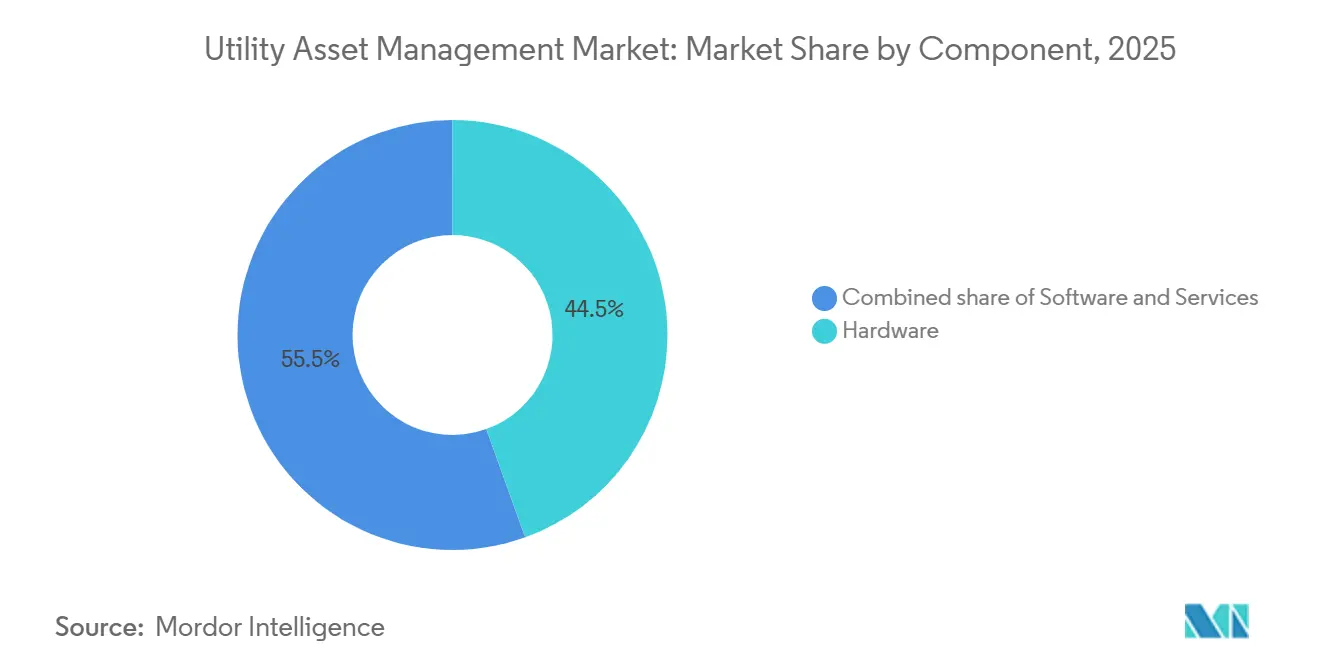

- Por componente, el hardware lideró con una participación de ingresos del 44,5% en 2025, mientras que se prevé que el software se expanda a una CAGR del 10,4% hasta 2031.

- Por modo de implementación, la nube capturó el 48,0% de la participación del mercado de gestión de activos de servicios públicos en 2025 y se proyecta que crezca a una CAGR del 12,5% hasta 2031.

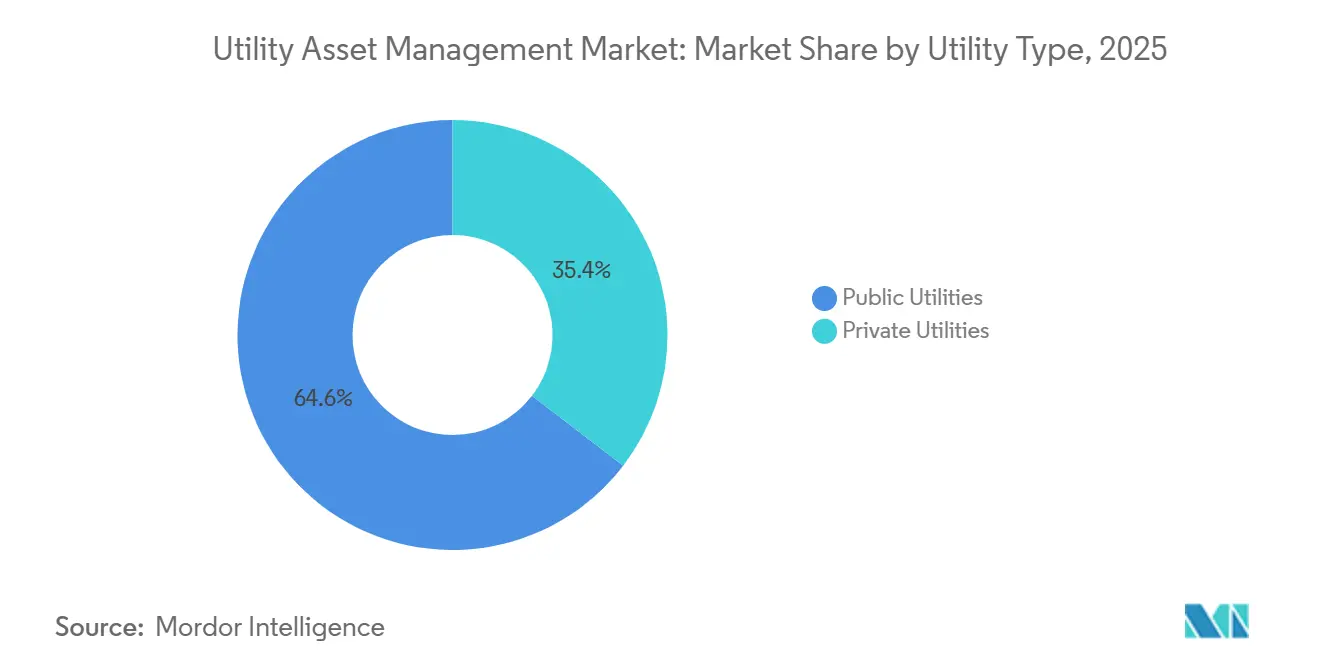

- Por tipo de servicio público, los operadores estatales representaron el 64,6% del gasto en 2025, mientras que se espera que los servicios públicos privados registren una CAGR del 11,0% hasta 2031.

- Por aplicación, el monitoreo de transformadores representó el 35,3% del tamaño del mercado de gestión de activos de servicios públicos en 2025; las redes de transmisión y distribución avanzan a una CAGR del 9,8% hasta 2031.

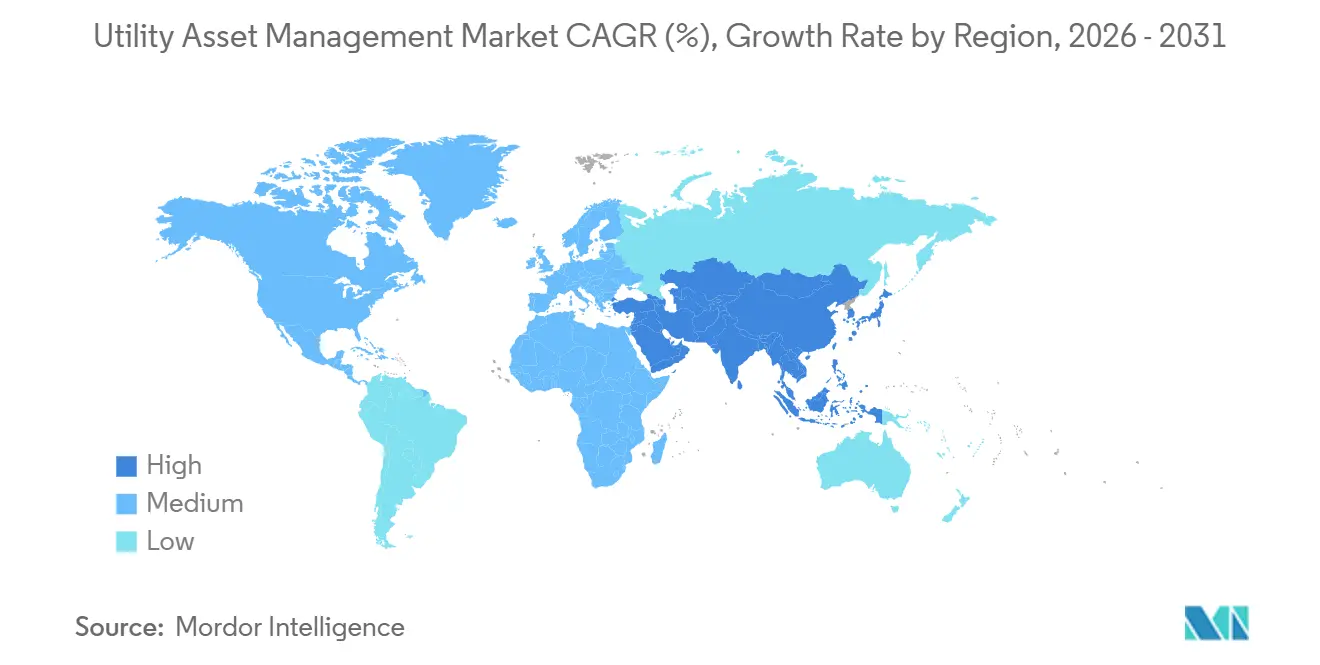

- Por geografía, América del Norte lideró con una participación del 37,9% en 2025, mientras que se prevé que Asia-Pacífico crezca al 11,6% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Activos de Servicios Públicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reemplazo y modernización de infraestructura de red envejecida | 2.1% | América del Norte, Europa, con extensión a redes heredadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de sensores IoT para monitoreo de condiciones en tiempo real | 1.8% | Global, con adopción temprana en América del Norte y corredores urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente penetración de energías renovables que requiere análisis avanzado de activos | 1.5% | Europa, Asia-Pacífico (China, India), América del Norte (California, Texas) | Mediano plazo (2-4 años) |

| Mandatos regulatorios para fiabilidad y reducción de interrupciones | 1.4% | América del Norte (jurisdicciones NERC, FERC), Europa (ENTSO-E, Directiva NIS2) | Mediano plazo (2-4 años) |

| Los gemelos digitales impulsados por IA reducen el tiempo de inactividad no planificado de transformadores | 1.3% | América del Norte, Europa, servicios públicos de primer nivel de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Financiamiento de Infraestructura como Servicio para servicios públicos de nivel medio | 0.9% | Global, concentrado en América del Sur, Oriente Medio y África, y cooperativas rurales de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reemplazo y Modernización de Infraestructura de Red Envejecida

El setenta por ciento de los transformadores de potencia de EE. UU. tenían al menos 25 años en 2024, y los plazos de entrega para grandes reemplazos se extendieron a 24 meses debido a la escasez de laminaciones de acero.[1]Departamento de Energía de EE. UU., "Programa de Préstamos de la Oficina de Implementación de Redes," ENERGY.GOV Alemania siguió con un mandato de 2025 que exige a los operadores de transmisión presentar planes de renovación a 10 años basados en índices de salud en tiempo real. Ante tales restricciones, las empresas de servicios públicos justifican tarifas anuales de monitoreo de USD 50.000 que difieren una compra de transformador de USD 2 millones y liberan capital para proyectos en el borde de la red. La lógica económica favorece la extensión de vida útil basada en condiciones cuando los costos de financiamiento de un reemplazo prematuro superan ampliamente los gastos de monitoreo. A medida que los reguladores en los Estados Unidos y Europa vinculan la recuperación tarifaria a mejoras documentadas en la salud de los activos, las empresas de servicios públicos incorporan sensores de gas disuelto, infrarrojos y acústicos para extender la vida útil del servicio más allá de 40 años sin comprometer la fiabilidad.

Integración de Sensores IoT para Monitoreo de Condiciones en Tiempo Real

El costo instalado de un sensor de vibración inalámbrico con batería de cinco años cayó por debajo de USD 200 en 2024, lo que permitió el monitoreo generalizado de transformadores secundarios.[2]Siemens AG, "Informe Anual 2025," SIEMENS.COM Siemens reportó el despliegue de más de 1 millón de dispositivos IoT en 2025, capturando datos de voltaje, temperatura y descarga parcial en fracciones de segundo. La Red Estatal de China incorpora ahora sensores de fibra óptica cada 500 metros a lo largo de corredores de ultra-alta tensión para detectar cargas de hielo y flechado, lo que permite aumentos de calificación dinámica de líneas del 10-15% durante los picos de demanda. Las pasarelas de borde locales procesan estos flujos de datos, transmitiendo solo anomalías a la nube y reduciendo los costos de ancho de banda en un 80%, lo que refuerza el argumento de costo para las empresas de servicios públicos que operan en territorios rurales donde el transporte de datos es costoso.

Creciente Penetración de Energías Renovables que Requiere Análisis Avanzado de Activos

Las redes que superan el 30% de penetración de energía eólica y solar sufren el doble de la tasa de fallo de transformadores en comparación con los sistemas dominados por combustibles fósiles en ausencia de análisis en tiempo real. Las empresas de servicios públicos de California actualizaron 8.000 transformadores de distribución y ampliaron la medición avanzada para contrarrestar los flujos de energía inversa provocados por 15 GW de energía solar en tejados. El Esquema de Sector de Distribución Revitalizado de India, valorado en USD 38.000 millones, vincula los hitos de financiamiento a paneles de control que señalan transformadores por encima de la placa de características durante los picos solares del mediodía. Las empresas de servicios públicos que fusionan pronósticos meteorológicos, producción de inversores y tendencias de carga preposicionan subestaciones móviles donde las rampas solares representan riesgo de sobrecarga de equipos, previniendo interrupciones y evitando el sobredimensionamiento de proyectos de capital.

Los Gemelos Digitales Impulsados por IA Reducen el Tiempo de Inactividad No Planificado de Transformadores

La suite Lumada de Hitachi Energy redujo las interrupciones de transformadores en un 40% en un operador de sistema de transmisión europeo al predecir fallos en los pasatapas con seis meses de anticipación mediante modelos de aprendizaje automático entrenados con firmas de descarga parcial. El beneficio económico es contundente: una interrupción no planificada de una unidad de 500 kV puede imponer USD 5 millones en reparaciones y penalizaciones frente a una tarifa anual de software de USD 200.000. ABB Ability Genix analiza 15.000 transformadores conectados, detectando puntos calientes térmicos que señalan el desgaste del cambiador de tomas y permitiendo el reemplazo de piezas a una quinta parte del costo de reparación de emergencia. La FERC permite ahora incluir las inversiones en gemelos digitales en la base tarifaria si las empresas de servicios públicos verifican las mejoras en fiabilidad, estableciendo un umbral mínimo impulsado por el cumplimiento normativo para la adopción.[3]Comisión Federal Reguladora de Energía, "Declaración de Política sobre Incentivos de Transmisión," FERC.GOV

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX inicial para hardware y software de monitoreo | -1.2% | América del Sur, Oriente Medio y África, cooperativas rurales de América del Norte | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en activos conectados | -0.9% | Global, agudo en América del Norte y Europa bajo NERC CIP y la Directiva NIS2 | Mediano plazo (2-4 años) |

| El envejecimiento de la fuerza laboral y la pérdida de conocimiento ralentizan la adopción digital | -0.7% | América del Norte, Europa, Japón (mercados de servicios públicos maduros) | Largo plazo (≥ 4 años) |

| Largos ciclos de adquisición de servicios públicos estatales | -0.8% | Global, más pronunciado en América del Sur, Oriente Medio y África, y servicios públicos municipales de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial para Hardware y Software de Monitoreo

Las cooperativas que atienden a menos de 50.000 clientes citan los costos de capital como la principal barrera, con un 60% incapaz de financiar proyectos por encima de USD 1 millón. La modernización de activos heredados sin puertos de datos incrementa los gastos de instalación, mientras que las licencias por activo introducen umbrales de costo que desincentivan los despliegues graduales. Los contratos basados en resultados, en los que los proveedores reciben una parte de los costos de interrupción evitados, convierten el CAPEX en OPEX y alinean los intereses; el acuerdo de pago por hora de transformador de Eskom difiere el desembolso de efectivo hasta que los activos registren 12 meses de operación sin fallos. Esta innovación en el financiamiento modera la restricción, pero aún no ha escalado en regiones con calificaciones crediticias débiles.

Vulnerabilidades de Ciberseguridad en Activos Conectados

El treinta por ciento de los dispositivos IoT industriales carecen de arranque seguro, lo que permite que el malware sobreviva a las actualizaciones de firmware.[4]Agencia de Ciberseguridad y Seguridad de Infraestructuras, "Aviso de Seguridad de IoT Industrial 2024," CISA.GOV NERC CIP-013 obliga a las empresas de servicios públicos de EE. UU. a verificar las cadenas de suministro, alargando los procesos de adquisición hasta 12 meses. La directiva NIS2 de Europa exige pruebas de penetración anuales y divulgación de brechas en 24 horas, imponiendo una carga de cumplimiento que los operadores más pequeños tienen dificultades para absorber. Las empresas de servicios públicos están adoptando la segmentación de confianza cero, aunque una encuesta del IEEE de 2025 reveló que el 70% carece de habilidades internas en seguridad de tecnología operativa y debe contratar consultores a USD 300 por hora. Estos factores retrasan, pero raramente cancelan, los proyectos, ya que las arquitecturas ciberseguras se incorporan cada vez más en las hojas de ruta de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Acelera el Cambio en la Combinación de Ingresos

Se proyecta que los ingresos por software crezcan a un ritmo anual del 10,4%, superando la tasa general del mercado de gestión de activos de servicios públicos a medida que los operadores transitan de compras únicas de sensores a suscripciones recurrentes de análisis. El hardware representó el 44,5% en 2025, reflejando la base instalada de sensores, aunque la competencia de precios de los fabricantes de bajo costo comprime los márgenes e impulsa a los proveedores occidentales hacia algoritmos propietarios. Los ingresos por servicios se expanden junto con la complejidad de la integración; cada nuevo punto de monitoreo puede costar entre USD 3 y USD 5 en integración, creando un conjunto de servicios escalable. El Bus de Mensajes de Campo Abierto, ratificado en 2024, permite la interoperabilidad entre múltiples proveedores y diluye el histórico empaquetamiento de hardware y software. Los proveedores que se diferencian mediante una implementación rápida, como KloudGin y Projetech, que ofrecen conectores prediseñados para IBM Maximo, captan a las empresas de servicios públicos recelosas de los ciclos de personalización de 18 meses.

El ascenso del software mejora el apalancamiento operativo para los proveedores e introduce métricas de valor de vida útil desconocidas para los vendedores de equipos, redefiniendo la planificación estratégica. Las empresas de servicios públicos acogen el modelo OPEX, que alinea el reconocimiento de gastos con la acumulación de beneficios y reduce el riesgo de activos varados en caso de que la tecnología supere a los despliegues heredados. A lo largo del horizonte de pronóstico, se espera que el tamaño del mercado de gestión de activos de servicios públicos atribuible al software cierre la mitad de la brecha con el hardware a medida que el análisis se vuelva indispensable para la documentación de cumplimiento y la evidencia en casos tarifarios.

Por Modo de Implementación: La Nube Domina aunque el Híbrido Persiste

Las implementaciones en la nube representaron el 48,0% en 2025, y se prevé que el segmento crezca un 12,5% hasta 2031, ya que el cómputo elástico elimina la necesidad de sobredimensionar los centros de datos locales. Un estudio de McKinsey muestra el punto de equilibrio en aproximadamente 10.000 sensores, por encima del cual los gastos de suscripción en la nube superan los costos de infraestructura interna a cinco años. La aceptación regulatoria acelera la adopción; la oficina de ciberseguridad de Alemania permite el almacenamiento en nube pública de datos de red no personales si las claves de cifrado permanecen bajo control de la empresa de servicios públicos. La computación en el borde cierra las brechas de latencia: los enrutadores de Cisco de 2026 con GPU integradas ejecutan algoritmos de subestación localmente, reduciendo el tráfico de retorno en un 90% y cumpliendo con los tiempos de respuesta de los esquemas de protección.

La implementación local sigue siendo relevante para los operadores de transmisión sujetos a estrictos mandatos NERC CIP, pero la mayoría ahora prefiere arquitecturas híbridas en las que la protección crítica permanece local mientras el análisis de tendencias históricas se traslada a la nube. A medida que los proveedores de hiperescala obtienen certificaciones FedRAMP High e ISO 27001, la brecha de seguridad percibida se reduce, inclinando a las empresas de servicios públicos con centros de datos envejecidos hacia la migración a la nube durante los ciclos de actualización de hardware.

Por Tipo de Servicio Público: Los Operadores Privados Impulsan la Adopción Temprana

Las entidades estatales representaron el 64,6% del gasto en 2025 debido a la propiedad de activos de energía a granel, pero se proyecta que los operadores privados se expandan a una CAGR del 11,0% a medida que los mercados mayoristas competitivos penalizan las interrupciones que erosionan las ganancias trimestrales. Los generadores comerciales adoptan software 18 meses más rápido que sus pares estatales, una brecha atribuida a la simplificación de los procesos de adquisición y a la compensación indexada al rendimiento. Las privatizaciones de Brasil ilustran la tendencia: Enel Brasil destinó BRL 2.500 millones (USD 500 millones) a la digitalización de la red hasta 2027, instalando 500.000 medidores inteligentes y monitoreando 12.000 transformadores en São Paulo.

Las empresas de servicios públicos estatales avanzan cuando los reguladores implementan tarifas basadas en el rendimiento que vinculan los retornos a la fiabilidad. En tales jurisdicciones, los plazos de adopción convergen con los referentes privados, lo que indica que la alineación de incentivos supera a la propiedad. Los proveedores que atienden a clientes estatales deben navegar por asignaciones presupuestarias plurianuales, normas de salarios prevalecientes y requisitos de contenido nacional, mientras que las ventas privadas dependen de un retorno de inversión cuantificable dentro de un ciclo regulatorio.

Por Aplicación: Los Transformadores Anclan el Gasto, las Redes Ganan Impulso

El monitoreo de transformadores absorbió el 35,3% del tamaño del mercado de gestión de activos de servicios públicos en 2025, dado que el fallo de una unidad de USD 10 millones conlleva graves penalizaciones financieras y de fiabilidad. Los sensores de gas disuelto en línea a menos de USD 5.000 por unidad transmiten ahora datos de salud a análisis en la nube, reduciendo el riesgo de fallo con meses de anticipación. Se prevé que el análisis de redes de transmisión y distribución crezca un 9,8% hasta 2031, aprovechando las unidades de medición fasorial para localizar fallos en segundos; el contrato de GE Vernova de 2026 que cubre 2.000 subestaciones en EE. UU. tiene como objetivo reducir el tiempo de restauración en un 40%.

El monitoreo de subestaciones y activos de generación va a la zaga, pero se acelerará una vez que las empresas de servicios públicos terminen de instrumentar los transformadores de alto riesgo y pivoten hacia activos secundarios —reconectadores, bancos de condensadores y reguladores de voltaje— que acumulativamente impulsan las estadísticas de interrupciones. A medida que la penetración de sensores se profundiza, los proveedores con canalizaciones de aprendizaje automático entrenadas en datos de múltiples activos ampliarán las brechas de rendimiento frente a los proveedores de soluciones puntuales de nicho.

Análisis Geográfico

América del Norte lideró el mercado de gestión de activos de servicios públicos con una participación del 37,9% en 2025, impulsada por los USD 65.000 millones de la Ley de Inversión en Infraestructura y Empleo destinados a la resiliencia de la red. La Oficina de Implementación de Redes de EE. UU. exige monitoreo de condiciones en los activos financiados a través de su programa de préstamos de USD 10.500 millones, institucionalizando la demanda. El financiamiento canadiense de CAD 4.500 millones (USD 3.300 millones) apoya una modernización similar en Alberta y Ontario. El plan de México de instalar 50.000 transformadores en zonas propensas al robo subraya el efecto de derrame regional. La regulación basada en el rendimiento abarca ahora 18 estados de EE. UU., alineando las ganancias con la fiabilidad e incorporando el monitoreo digital en los casos tarifarios.

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,6% hasta 2031. La Red Estatal de China invierte CNY 520.000 millones (USD 73.000 millones) anuales en corredores de ultra-alta tensión que exigen monitoreo continuo para gestionar el estrés térmico. India vincula USD 38.000 millones de financiamiento de distribución a medidores inteligentes y análisis de alimentadores, con el objetivo de reducir las pérdidas en un 15%. Japón exige la calificación dinámica de líneas para 2028 para acomodar la energía eólica marina, mientras que Korea Electric Power destinó KRW 3 billones (USD 2.300 millones) para mantenimiento habilitado por IA. Las empresas de servicios públicos de la ASEAN realizan proyectos piloto en centros urbanos, pero enfrentan una demanda acelerada a medida que el crecimiento anual de la carga del 6% presiona la capacidad.

El impulso de Europa para integrar 500 GW de energía eólica marina depende del monitoreo de cables en tiempo real, orientando los presupuestos de gestión de activos hacia aplicaciones en entornos marinos adversos. Los operadores de sistemas de transmisión de Alemania invirtieron EUR 8.000 millones (USD 8.700 millones) en 2024, asignando el 15% al monitoreo digital. El objetivo de fiabilidad del 99,95% del Reino Unido para 2030 conlleva penalizaciones anuales de GBP 50 millones, haciendo obligatorio el análisis predictivo. La modernización de EUR 1.200 millones de Francia de 30.000 transformadores busca una reducción del 25% en interrupciones para 2028. Los límites de período de recuperación nórdicos aceleran la adopción, ya que las empresas de servicios públicos recuperan los gastos digitales en tres años.

América del Sur está dividida: los concesionarios privatizados de Brasil despliegan análisis para reducir las pérdidas técnicas al 6,5%, mientras que Argentina y Venezuela, con restricciones de capital, limitan los despliegues a proyectos piloto. Un préstamo del Banco Interamericano de Desarrollo destina USD 400 millones para sistemas de monitoreo en Buenos Aires. El objetivo del 70% de energías renovables de Chile para 2030 impulsa la adopción de calificación dinámica que compensa los retrasos de varios años en los permisos para nuevas líneas.

Oriente Medio y África muestran un progreso dispar. La Visión 2030 de Arabia Saudita asigna USD 50.000 millones para la modernización de la red, incluidos 10 millones de medidores inteligentes. La Autoridad de Electricidad y Agua de Dubái alcanzó una fiabilidad del 99,99% mediante el preposicionamiento de equipos predicho por IA. Eskom realiza proyectos piloto de contratos de pago por interrupción, pero sigue limitada por una deuda de USD 23.000 millones. El plan decenal de Egipto tiene como objetivo reducir las pérdidas en un 15% instrumentando los transformadores de El Cairo. La adopción regional, por tanto, se correlaciona estrechamente con la capacidad fiscal y los compromisos de política en materia de fiabilidad.

Panorama Competitivo

Los cinco principales proveedores —ABB, Siemens, Schneider Electric, GE Vernova y Hitachi Energy— controlan aproximadamente el 45-50% de los ingresos del mercado de gestión de activos de servicios públicos, lo que indica una concentración moderada. Cada uno aprovecha sus bases de hardware de décadas para vender análisis adicionales, aunque los estándares abiertos debilitan el bloqueo histórico e invitan a competidores nativos de la nube como Oracle e IBM. Siemens reorganizó su software de red en 2025, apuntando a un 60% de ingresos por suscripción para 2028. La adquisición de Aveva por parte de Schneider Electric consolida la propiedad del software y permite ofertas empaquetadas que unen hardware, SCADA y gemelos digitales. ABB migró Ability Genix a Azure para ofrecer escalabilidad nativa en la nube y paneles de control sin código.

Los nuevos participantes disruptivos socavan la adquisición tradicional: Sentient Energy incorpora sensores en fábrica, reduciendo la instalación en campo en un 40%, mientras que la plataforma LoRaWAN de Aclara ofrece baterías de 10 años a USD 150 para cooperativas rurales. La precisión del aprendizaje automático se convierte en un factor de fijación de precios; una precisión de predicción del 85% justifica suscripciones premium, mientras que niveles del 60% inducen la comoditización. La precertificación regulatoria bajo NERC CIP o IEC 62351 genera preferencia en la adquisición al comprimir los ciclos de compra entre 6 y 12 meses, consolidando el cumplimiento normativo como una ventaja competitiva.

Líderes de la Industria de Gestión de Activos de Servicios Públicos

ABB Ltd.

Siemens AG

General Electric Company

Schneider Electric SE

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hitachi anuncia avances en soluciones de energía y red digital, consolidando su liderazgo en la gestión de activos de servicios públicos. Los sistemas integrados de gestión del rendimiento de activos, gestión de activos empresariales y servicio de campo de la empresa utilizan modelos impulsados por IA para mejorar el monitoreo de la salud de los activos, el cumplimiento normativo y la optimización del ciclo de vida para las empresas de servicios públicos globales.

- Agosto de 2025: TPG adquiere Irth Solutions, un destacado proveedor de software de gestión de activos de servicios públicos que integra herramientas geoespaciales, de IA e inteligencia de riesgos. La plataforma de Irth da soporte a más de 20.000 usuarios diarios de servicios públicos con información predictiva para la resiliencia de la infraestructura, reforzando la presencia de TPG en tecnologías críticas de gestión de activos de servicios públicos.

- Agosto de 2025: Honeywell adquiere las plataformas Praxis, GridScan y GridFin de SparkMeter para mejorar su Forge Performance+ para Servicios Públicos. Esta adquisición refuerza la gestión de activos de servicios públicos al mejorar la visibilidad de la red, la optimización de costos y el mantenimiento basado en datos, apoyando la modernización de los activos de la red de distribución ante la creciente demanda de energía.

- Abril de 2025: Barclays y Brookfield establecen una asociación a largo plazo para modernizar la infraestructura de aceptación de pagos para empresas de servicios públicos y clientes de infraestructura crítica. Esta iniciativa tiene como objetivo mejorar la resiliencia operativa digital y el rendimiento financiero para los proveedores de servicios que gestionan la facturación de servicios públicos de alto volumen y los flujos de trabajo de pagos relacionados con activos.

Alcance del Informe Global del Mercado de Gestión de Activos de Servicios Públicos

La Gestión de Activos de Servicios Públicos ayuda a las empresas de servicios públicos eléctricos a gestionar activos vitales mediante el seguimiento de su antigüedad, consumo e historial de mantenimiento, entre otras características. La Industria de Gestión de Activos de Servicios Públicos está impulsada por el creciente consumo de energía, la infraestructura envejecida, la expansión de los recursos energéticos distribuidos y el requisito de una energía eficaz y fiable. El alcance del informe del Mercado de Gestión de Activos de Servicios Públicos incluye:

| Hardware |

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido/Borde |

| Servicios Públicos Estatales |

| Servicios Públicos Privados |

| Transformadores |

| Subestaciones |

| Red de Transmisión y Distribución |

| Activos de Generación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido/Borde | ||

| Por Tipo de Servicio Público | Servicios Públicos Estatales | |

| Servicios Públicos Privados | ||

| Por Aplicación | Transformadores | |

| Subestaciones | ||

| Red de Transmisión y Distribución | ||

| Activos de Generación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez se espera que crezca el mercado de gestión de activos de servicios públicos?

Se proyecta que aumente de USD 5.220 millones en 2026 a USD 7.450 millones en 2031, reflejando una CAGR del 7,37%.

¿Qué segmento de componentes se expande más rápidamente?

El software avanza a una CAGR del 10,4% a medida que las empresas de servicios públicos transitan de la adquisición de hardware a las suscripciones de análisis.

¿Por qué las empresas de servicios públicos adoptan la implementación en la nube?

Los modelos en la nube eliminan los centros de datos sobredimensionados, alcanzan el punto de equilibrio económico con más de 10.000 sensores y cumplen con los estándares de ciberseguridad en evolución.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 11,6% hasta 2031, liderada por inversiones a gran escala en China e India.

¿Qué papel desempeñan los gemelos digitales en la fiabilidad de los transformadores?

Los gemelos habilitados por IA predicen fallos con hasta seis meses de anticipación, reduciendo las interrupciones no planificadas de transformadores hasta en un 40% en los primeros adoptantes.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales proveedores controlan aproximadamente la mitad de los ingresos, lo que resulta en una concentración moderada.

Última actualización de la página el: