Tamaño y participación del mercado de red de red inteligente

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

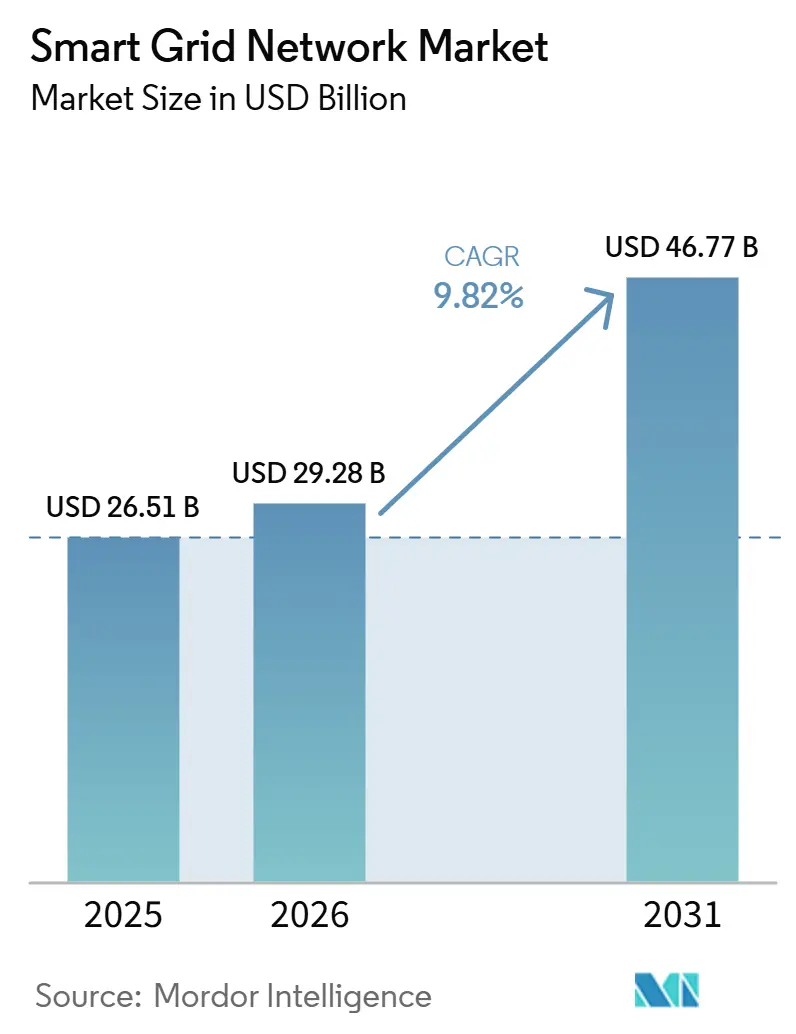

| Tamaño del Mercado (2026) | 29.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de red de red inteligente por Mordor Intelligence

Se espera que el tamaño del Mercado de Redes Eléctricas Inteligentes aumente de 26.510 millones de USD en 2025 a 29.280 millones de USD en 2026 y alcance los 46.770 millones de USD para 2031, creciendo a una CAGR del 9,82% durante el período 2026-2031.

El mercado de redes eléctricas inteligentes se está expandiendo porque los sistemas eléctricos enfrentan ahora cargas más pesadas provenientes de centros de datos de IA, vehículos eléctricos y una generación renovable más variable, lo que incrementa la necesidad de visibilidad y control en tiempo real en toda la red.[1]G. He, "La integración de energías renovables y la demanda de IA transformaron las redes eléctricas en 2025," Nature Reviews Clean Technology, nature.com El mercado de redes eléctricas inteligentes también está recibiendo apoyo de financiamiento público directo y programas de modernización respaldados por reguladores, con el Departamento de Energía de los Estados Unidos liberando 1.900 millones de USD a través de SPARK en 2026 y el regulador energético de Francia reportando 1.700 millones de EUR, o 1.940 millones de USD, en ahorros acumulados derivados de implementaciones de redes eléctricas inteligentes entre 2017 y 2024.[2]Departamento de Energía de los Estados Unidos, "El Departamento de Energía anuncia una inversión de 1.900 millones de USD en infraestructura crítica de red," Energy.gov, energy.gov El posicionamiento competitivo en el mercado de redes eléctricas inteligentes ha evolucionado más allá del hardware de medición hacia plataformas integradas de software, inteligencia de red y ciberseguridad, como lo demuestran las adquisiciones y lanzamientos de productos de Honeywell, Accenture y proveedores de tecnología para empresas de servicios públicos durante 2025 y 2026.[3]Honeywell, "Honeywell adquiere la plataforma de datos y las tecnologías de software de SparkMeter para fortalecer su cartera de soluciones para empresas de servicios públicos," Honeywell, honeywell.com Las oportunidades más sólidas en el mercado de redes eléctricas inteligentes se encuentran donde la medición avanzada, la automatización de la distribución, las redes de campo inalámbricas y la analítica de software se implementan de forma conjunta en lugar de como proyectos aislados.[4]Ericsson, "Impulsores de las redes móviles de misión crítica para empresas de servicios públicos," Ericsson, ericsson.com Los principales límites del mercado de redes eléctricas inteligentes siguen siendo el elevado gasto inicial, las brechas de integración entre proveedores y la carga de ejecución que implica conectar sistemas heredados con plataformas digitales más modernas.

Conclusiones clave del informe

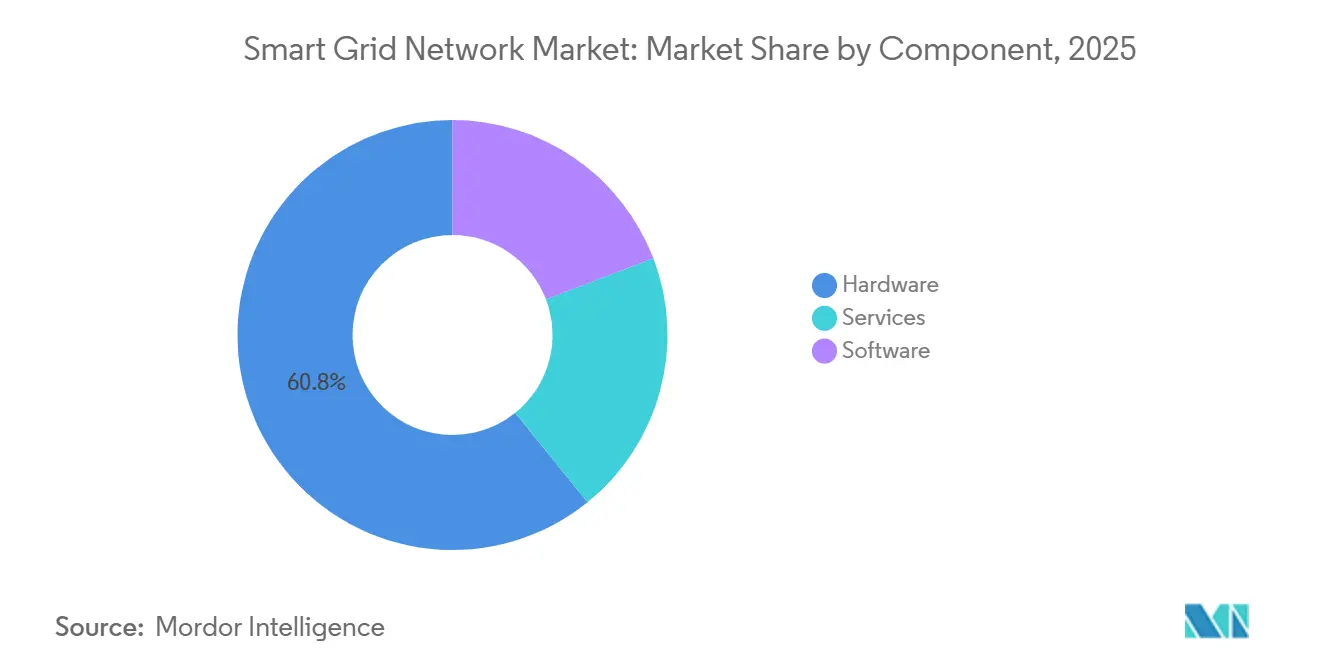

- Por componente, el hardware representó el 60,8% de la participación del mercado de redes eléctricas inteligentes en 2025, mientras que se prevé que el software se expanda a una CAGR del 13,5% hasta 2031.

- Por etapa de red, la distribución representó el 48,0% de los ingresos en 2025, mientras que se proyecta que el segmento de consumo y prosumidor crezca a una CAGR del 12,6% hasta 2031.

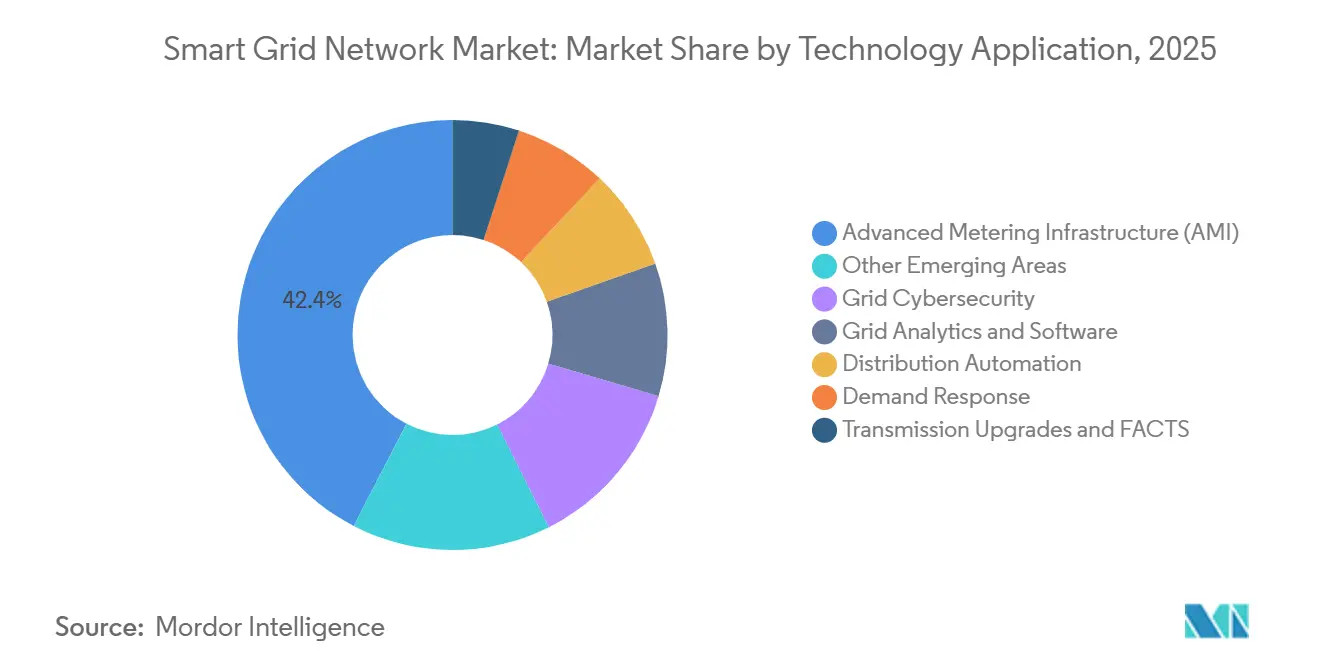

- Por área de aplicación tecnológica, la Infraestructura de Medición Avanzada representó el 42,4% del tamaño del mercado de redes eléctricas inteligentes en 2025, mientras que se prevé que otras áreas de aplicación emergentes avancen a una CAGR del 14,3% hasta 2031.

- Por tecnología de comunicación, los sistemas cableados lideraron con una participación del 55,1% en 2025, mientras que se proyecta que los sistemas inalámbricos crezcan a una CAGR del 13,1% hasta 2031.

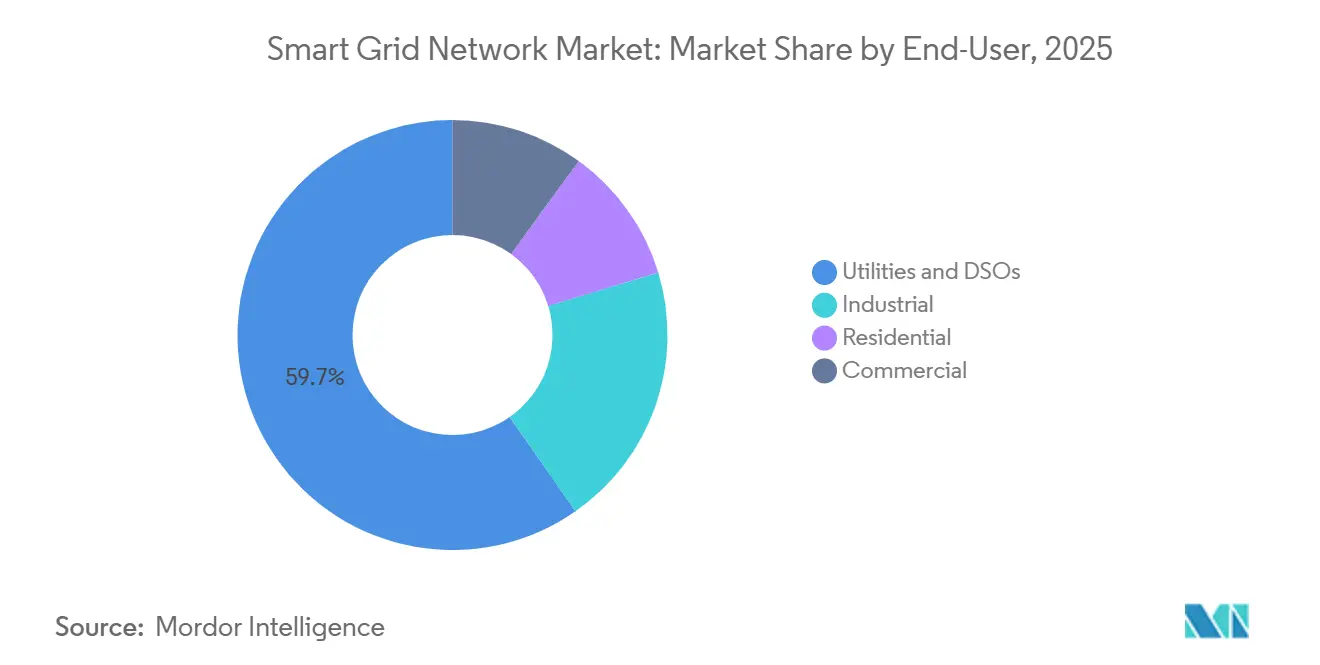

- Por usuario final, las empresas de servicios públicos y los Operadores del Sistema de Distribución (OSD) representaron el 59,7% de los ingresos en 2025, mientras que se prevé que los usuarios industriales se expandan a una CAGR del 12,2% hasta 2031.

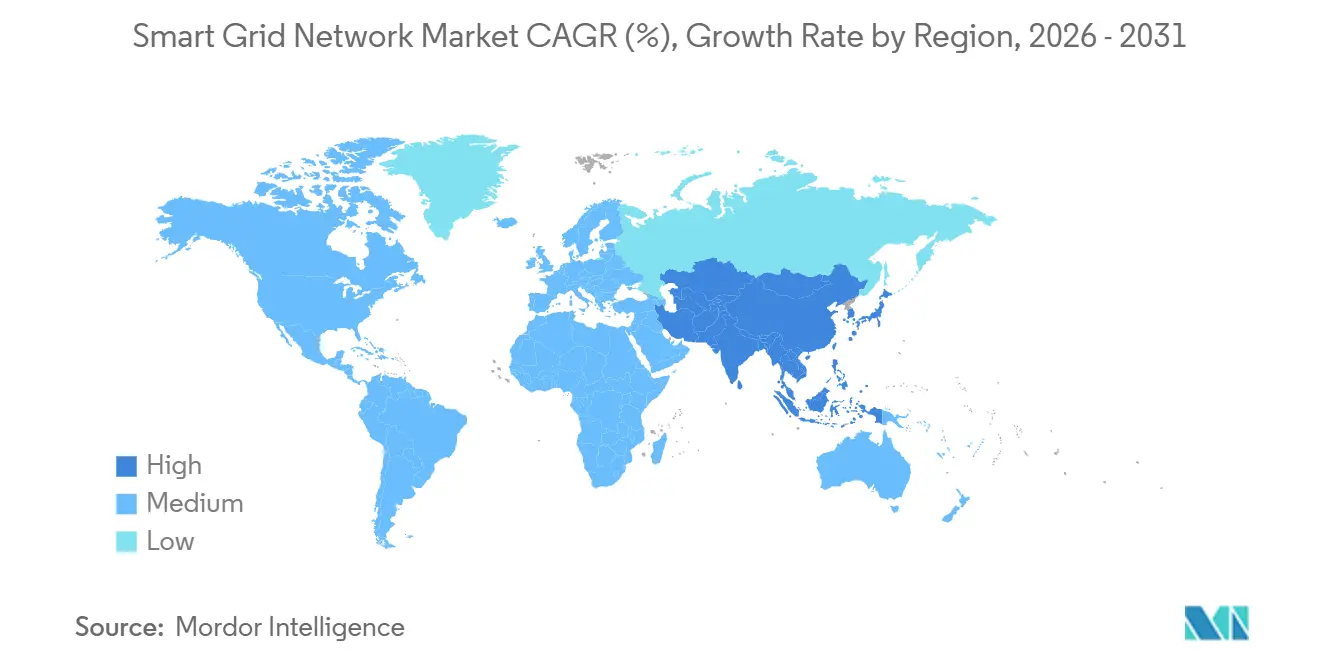

- Por geografía, América del Norte mantuvo el 35,5% de la participación del mercado de redes eléctricas inteligentes en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 14,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de red de red inteligente

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de Digitalización de Redes Financiados por el Gobierno | +2.5% | Global, liderado por América del Norte, Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Despliegues Acelerados de Infraestructura de Medición Avanzada (AMI) para la Gestión del Lado de la Demanda | +1.5% | Global, concentrado en Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Presión de Integración de Energías Renovables y Recursos Energéticos Distribuidos (RED) | +1.8% | Global, más aguda en Europa, núcleo de Asia-Pacífico, con extensión a América del Sur | Mediano plazo (2-4 años) |

| Adopción de Mantenimiento Predictivo Basado en IA | +1.0% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Conectividad 5G y de Área Amplia de Baja Potencia (LPWA) que Habilita la Inteligencia en el Borde | +0.7% | Asia-Pacífico, América del Norte, con extensión a Oriente Medio y África (MEA) | Largo plazo (≥ 4 años) |

| Plataformas de Energía Transactiva Habilitadas por Cadena de Bloques | +0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Digitalización de Redes Financiados por el Gobierno

El gasto gubernamental en redes ha pasado de señales de política a apoyo directo a la contratación, lo que acorta los ciclos de decisión de las empresas de servicios públicos en el mercado de redes eléctricas inteligentes. En marzo de 2026, el Departamento de Energía de los Estados Unidos anunció la oportunidad de financiamiento de la Iniciativa Spark por 1.900 millones de USD en el marco del programa de Asociaciones para la Resiliencia e Innovación de la Red (GRIP), que incluye 614 millones de USD para implementaciones de redes eléctricas inteligentes y 862 millones de USD para innovación en redes. En Europa, el argumento comercial para las actualizaciones digitales de la red es más sólido porque el regulador de Francia reportó 1.700 millones de EUR en ahorros acumulados derivados de implementaciones de redes eléctricas inteligentes entre 2017 y 2024. Alemania también mostró la escala del compromiso requerido, ya que TenneT Germany invirtió 10.047 millones de EUR, o 11.100 millones de USD, en 2025 para expandir y modernizar la infraestructura eléctrica. Estos programas impulsan la demanda en el mercado de redes eléctricas inteligentes porque las empresas de servicios públicos pueden comprometerse con proyectos de automatización, comunicaciones y software de ciclo largo con mayor confianza. También empujan a las empresas de servicios públicos hacia sistemas digitales interoperables, ya que los programas de financiamiento público favorecen cada vez más las plataformas que pueden conectar subestaciones, dispositivos de campo y activos del lado del cliente en toda la red.

Presión de Integración de Energías Renovables y Recursos Energéticos Distribuidos (RED)

La combinación de generación está cambiando rápidamente, y eso eleva los requisitos de control en todo el mercado de redes eléctricas inteligentes porque las empresas de servicios públicos deben gestionar flujos de energía más variables y bidireccionales. La generación mundial de electricidad renovable superó por primera vez a la generación de carbón en 2025, lo que marcó un cambio importante en la forma en que las redes deben equilibrar la oferta y la demanda. En Alemania, TenneT Germany elevó su inversión a 10.047 millones de EUR, o 11.100 millones de USD, en 2025 para apoyar la integración de la energía eólica marina y los principales corredores de transmisión, lo que muestra cómo la expansión de las energías renovables impulsa ahora el gasto en redes troncales. La presión es ahora más intensa en el borde de la distribución, donde la energía solar en tejados, la carga de vehículos eléctricos, el almacenamiento y los inversores inteligentes convierten a los clientes en participantes activos de la red en lugar de cargas pasivas. Ese cambio incrementa el valor de la medición avanzada, la gestión de recursos energéticos distribuidos y la respuesta a la demanda en el mercado de redes eléctricas inteligentes porque los operadores necesitan datos más granulares y ciclos de control más rápidos. También convierte el recorte de generación, la gestión local de tensión y la orquestación de cargas flexibles en prioridades prácticas en lugar de temas secundarios de planificación.

Adopción de Mantenimiento Predictivo Basado en IA

Las empresas de servicios públicos están pasando del mantenimiento programado hacia la gestión de activos basada en condiciones y asistida por IA, lo que está creando un camino de crecimiento claro en el mercado de redes eléctricas inteligentes. En junio de 2026, San Diego Gas and Electric, Qualcomm Technologies y UC San Diego lanzaron la iniciativa Edge Alert Sentinel para aplicar IA en el borde para la respuesta a incendios forestales y fenómenos meteorológicos extremos directamente en la infraestructura de la red. En junio de 2025, Indiana Municipal Power Agency seleccionó la plataforma de analítica TRUGrid de Tantalus para mejorar la identificación de fallas, el rendimiento de transformadores y la priorización de capital en las empresas de servicios públicos miembro. Estos movimientos son importantes para el mercado de redes eléctricas inteligentes porque el mantenimiento predictivo depende de datos de campo continuos, comunicaciones confiables y software capaz de convertir eventos en acciones operativas. Las empresas de servicios públicos también valoran estas herramientas porque les ayudan a gestionar el riesgo de interrupciones, el estrés de los activos y la respuesta en campo con menos revisión manual en plantillas de trabajo ajustadas. A medida que estas implementaciones escalan, el conjunto de valor en el mercado de redes eléctricas inteligentes se desplaza aún más hacia la analítica, la gestión de eventos y los servicios de resiliencia liderados por software.

Conectividad 5G y de Área Amplia de Baja Potencia (LPWA) que Habilita la Inteligencia en el Borde

Las comunicaciones inalámbricas están adquiriendo mayor importancia en el mercado de redes eléctricas inteligentes porque las empresas de servicios públicos necesitan enlaces de baja latencia y escalables en territorios de servicio amplios y heterogéneos. Ericsson señaló que las redes móviles de misión crítica para empresas de servicios públicos pueden utilizar la segmentación de red 5G para soportar el control de red sensible al tiempo, el transporte de datos de medición y las comunicaciones de la fuerza laboral en una infraestructura gestionada. Nokia también informó que los sistemas privados de Evolución a Largo Plazo (LTE) y 5G pueden reemplazar varias capas de comunicaciones heredadas mientras soportan aplicaciones de campo de mayor ancho de banda, como video de inspección y señalización de protección en tiempo real. Esto es importante porque el mercado de redes eléctricas inteligentes depende cada vez más de arquitecturas híbridas, donde la fibra transporta el tráfico de alta prioridad y los sistemas inalámbricos extienden la visibilidad y la automatización hasta el borde del campo. El crecimiento inalámbrico es más fuerte donde las empresas de servicios públicos necesitan automatización rentable en zonas de baja densidad o terreno difícil, y donde llevar fibra hasta cada punto final no es práctico. A medida que más inteligencia se traslada a los dispositivos de campo, la conectividad inalámbrica segura se convierte en parte de la columna vertebral operativa en lugar de un complemento opcional en el mercado de redes eléctricas inteligentes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Gasto de Capital | -2.8% | Global, más agudo en América del Sur y MEA | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad de Protocolos y Sistemas | -1.6% | Global, agudo en entornos de múltiples proveedores con instalaciones existentes | Mediano plazo (2-4 años) |

| Escasez de Talento Ciberfísico | -1.2% | América del Norte y Europa, más aguda en mercados maduros | Mediano plazo (2-4 años) |

| Restricciones Geopolíticas en la Cadena de Suministro | -1.0% | Global, concentrado en cadenas de suministro de semiconductores y hardware | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Gasto de Capital

La alta intensidad de capital sigue siendo uno de los límites más claros del mercado de redes eléctricas inteligentes porque las empresas de servicios públicos deben financiar hardware, comunicaciones, software e integración de sistemas al mismo tiempo. TenneT Germany invirtió 10.047 millones de EUR, o 11.100 millones de USD, solo en 2025, lo que muestra la escala requerida incluso en sistemas de red maduros y bien financiados. La ronda de financiamiento SPARK del Departamento de Energía (DOE) también muestra que el apoyo público suele ser necesario para acelerar proyectos que de otro modo avanzarían más lentamente a través de los planes de capital de las empresas de servicios públicos. En el mercado de redes eléctricas inteligentes, esta carga de gasto es mayor para las empresas de servicios públicos de nivel medio porque a menudo enfrentan opciones de financiamiento más limitadas y una recuperación de costos más lenta. El resultado es que muchos operadores pueden justificar estratégicamente la digitalización de la red, pero aun así ejecutan los proyectos de forma más gradual de lo que las necesidades del sistema sugerirían. Esa restricción es más fuerte en mercados donde el apoyo regulatorio, la recuperación tarifaria o la profundidad de la fabricación local aún están alcanzando los objetivos de modernización.

Brechas de Interoperabilidad de Protocolos y Sistemas

Los problemas de interoperabilidad continúan ralentizando el mercado de redes eléctricas inteligentes porque las empresas de servicios públicos rara vez reemplazan redes enteras de una sola vez y deben conectar nuevas capas digitales a equipos antiguos. El trabajo de encuesta de 2026 de Electro-Federation Canada mostró que los altos costos iniciales seguían siendo la principal barrera de adopción para muchos proveedores, y que la interoperabilidad continuaba complicando las decisiones de adquisición, implementación y dependencia de proveedores. En el mercado de redes eléctricas inteligentes, estos problemas suelen aparecer tarde en los proyectos, cuando los equipos de ingeniería comienzan a probar dispositivos de múltiples proveedores, estándares de comunicación e interfaces de sistema en entornos con instalaciones existentes. Esto significa que el costo adicional no siempre es visible durante la adquisición, aunque puede extender la puesta en marcha y debilitar los plazos de retorno una vez que los proyectos avanzan hacia la implementación. El problema es más profundo en sistemas moldeados por años de especificaciones propias de cada empresa de servicios públicos y arquitecturas de un solo proveedor, porque esas decisiones heredadas no se alinean bien con los modelos de red abiertos y ricos en datos más modernos. Como resultado, el mercado de redes eléctricas inteligentes puede crecer rápidamente en programas financiados mientras sigue perdiendo velocidad en la etapa de ejecución de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Componente: El Hardware Mantiene el Volumen; el Software Remodela la Cadena de Valor

El hardware representó el 60,8% de los ingresos en 2025, lo que refleja la escala física del despliegue de medidores, la automatización de alimentadores, los relés y el equipo de subestaciones en todo el mercado de redes eléctricas inteligentes. Esa posición sigue siendo sólida porque las empresas de servicios públicos aún necesitan grandes bases instaladas de dispositivos de campo antes de poder aprovechar plenamente el valor de la orquestación y la analítica lideradas por software. Los medidores inteligentes, los dispositivos de automatización y los sistemas de protección continúan absorbiendo una gran parte de los presupuestos de capital porque muchas empresas de servicios públicos están reemplazando instalaciones de primera generación o extendiendo la automatización a nuevas partes de sus redes. Esto mantiene al hardware como elemento central del mercado de redes eléctricas inteligentes incluso cuando el valor competitivo se desplaza cada vez más hacia las capas de software. La demanda de hardware también sigue vinculada a la necesidad práctica de detección y comunicaciones confiables en los puntos de transmisión, distribución y del lado del cliente.

Se prevé que el software crezca a una CAGR del 13,5% hasta 2031, lo que lo convierte en el componente de más rápido crecimiento en el mercado de redes eléctricas inteligentes. Ese crecimiento refleja la creciente demanda de Sistemas Avanzados de Gestión de Distribución (ADMS), Sistemas de Gestión de Recursos Energéticos Distribuidos (DERMS), analítica de interrupciones y otras plataformas que ayudan a las empresas de servicios públicos a convertir datos de campo en decisiones operativas en condiciones de red más dinámicas. El cambio es visible en la estrategia de los proveedores, ya que Honeywell amplió su cartera de servicios públicos en agosto de 2025 al adquirir los activos de software Praxis, GridScan y GridFin de SparkMeter. El lado del hardware también enfrenta presión de precios, con fabricantes chinos que mantienen una ventaja de costo unitario del 30% al 40% en medidores inteligentes a través de la integración vertical, lo que aumenta la necesidad de protección de márgenes a través de software y servicios. Los servicios apoyan a ambos segmentos en el mercado de redes eléctricas inteligentes porque las empresas de servicios públicos necesitan cada vez más integración, operaciones de ciberseguridad y soporte gestionado para conectar sistemas de Tecnología Operativa (TO) y de Tecnología de la Información (TI) a escala.

Por Etapa de Red: La Distribución Concentra la Inversión; la Capa de Prosumidor Redefine el Borde de la Red

La distribución representó el 48,0% de los ingresos en 2025, lo que muestra dónde las empresas de servicios públicos aún concentran la mayor parte del gasto práctico de modernización en el mercado de redes eléctricas inteligentes. Esa asignación refleja la realidad operativa de que las interrupciones, las pérdidas y los problemas de confiabilidad orientados al cliente son a menudo más visibles en las redes de distribución que en los activos de generación o transmisión de larga distancia. La automatización de alimentadores, la gestión de interrupciones, la Infraestructura de Medición Avanzada (AMI) y el control de tensión siguen siendo, por tanto, áreas de compra centrales en el mercado de redes eléctricas inteligentes. La distribución también sirve como punto de conexión donde los sistemas de las empresas de servicios públicos se encuentran con los activos de prosumidores, las cargas comerciales y la nueva demanda electrificada del transporte y la infraestructura digital. Esto le otorga un papel estructural que probablemente seguirá siendo mayor que el de otras etapas de la red durante el período de pronóstico.

Se prevé que el segmento de consumo y prosumidor crezca a una CAGR del 12,6% hasta 2031, convirtiéndolo en la etapa de red de más rápido movimiento en el mercado de redes eléctricas inteligentes. La razón es clara: la energía solar en tejados, los cargadores de vehículos eléctricos, las baterías residenciales y los inversores inteligentes están aumentando el volumen de flujos bidireccionales y puntos de decisión locales que las empresas de servicios públicos deben monitorear y controlar. En mercados con alta adopción de energía distribuida, estos activos del lado del cliente se están convirtiendo en sensores útiles de la red, además de fuentes de flexibilidad de demanda. La modernización de la transmisión sigue siendo importante, y el programa de inversión de TenneT Germany en 2025 muestra cómo la integración de energías renovables puede elevar el gasto en redes troncales al mismo tiempo. Aun así, la parte más dinámica del mercado de redes eléctricas inteligentes se encuentra ahora en el borde de la red, donde el comportamiento del cliente, la participación de los recursos energéticos distribuidos y los requisitos de control localizado están cambiando el modelo operativo de las empresas de servicios públicos.

Por Área de Aplicación Tecnológica: La AMI Ancla los Ingresos; las Áreas Emergentes Lideran la Próxima Ola

La Infraestructura de Medición Avanzada representó el 42,4% de los ingresos por aplicaciones en 2025, lo que le otorgó a la AMI el papel más importante en el tamaño del mercado de redes eléctricas inteligentes entre las áreas de aplicación tecnológica. Este liderazgo es estructural porque la AMI proporciona los datos continuos y de alta resolución necesarios para la facturación, la visibilidad de interrupciones, la respuesta a la demanda, la planificación de activos y los programas de flexibilidad del lado del cliente. Sin la recopilación de datos a escala de AMI, muchas aplicaciones posteriores en el mercado de redes eléctricas inteligentes operarían con menor granularidad y menor calidad de respuesta. La AMI, por tanto, sigue siendo más que un segmento independiente, ya que actúa como la capa de datos base para varias funciones de control y analítica de mayor valor. También apoya la expansión de las empresas de servicios públicos hacia modelos de medición digital multiservicio, lo que amplía el caso de uso direccionable con el tiempo.

Se prevé que otras áreas de aplicación tecnológica emergentes crezcan a una CAGR del 14,3% hasta 2031, lo que las convierte en el grupo de aplicaciones de más rápido crecimiento en el mercado de redes eléctricas inteligentes. Este grupo incluye la comunicación Vehículo a Red (V2G), la contabilidad de carbono en tiempo real, la analítica liderada por IA, los gemelos digitales y las herramientas más nuevas de coordinación en el borde de la red que se construyen sobre la capa de datos creada por la AMI. La ciberseguridad se está convirtiendo en parte de esta próxima ola, y el movimiento de Accenture en junio de 2026 para construir una plataforma de seguridad de Tecnología Operativa (TO) de extremo a extremo a través de Dragos, runZero y NetRise muestra que los proveedores ven la seguridad de la red como una categoría de compra primaria en lugar de una característica secundaria. En el mercado de redes eléctricas inteligentes, estas áreas emergentes atraen gasto porque las empresas de servicios públicos necesitan herramientas que puedan coordinar activos distribuidos, monitorear el riesgo cibernético y soportar operaciones de red más adaptativas. Con el tiempo, el crecimiento a nivel de aplicaciones probablemente se convertirá en una fuente de diferenciación mayor que el simple despliegue de hardware básico.

Por Tecnología de Comunicación: Las Redes Troncales Cableadas Mantienen su Posición; las Inalámbricas Reducen la Brecha

Los sistemas cableados mantuvieron el 55,1% de los ingresos por tecnología de comunicación en 2025, lo que los mantiene a la cabeza en el mercado de redes eléctricas inteligentes. La fibra y la comunicación por línea eléctrica siguen siendo importantes porque las empresas de servicios públicos aún prefieren enlaces de alta confiabilidad y baja latencia para el tráfico de grado de protección, las subestaciones digitales y las aplicaciones de alta tensión. Esto le otorga a la infraestructura cableada un papel duradero incluso cuando las empresas de servicios públicos impulsan más inteligencia hacia el borde del campo. En el mercado de redes eléctricas inteligentes, los sistemas cableados siguen estableciendo la columna vertebral para el control de misión crítica y los flujos de datos sensibles al tiempo. También proporcionan el núcleo estable que permite a las empresas de servicios públicos combinar seguridad, rendimiento y comunicación determinista donde la tolerancia de respuesta es baja.

Se proyecta que la comunicación inalámbrica crezca a una CAGR del 13,1% hasta 2031, lo que la convierte en el lado de más rápido movimiento del tamaño del mercado de redes eléctricas inteligentes dentro de las comunicaciones. Ericsson ha demostrado que las empresas de servicios públicos pueden usar la segmentación de red 5G para ejecutar control crítico en el tiempo, transporte de datos de medición y comunicación de la fuerza laboral en una sola infraestructura, lo que mejora la escalabilidad y la gestión de la red. Nokia también encontró que una red inalámbrica privada LTE o 5G gestionada puede reemplazar múltiples capas de comunicación heredadas mientras soporta aplicaciones de campo más ricas. Los diseños híbridos están ganando terreno en el mercado de redes eléctricas inteligentes porque combinan el transporte cableado con una cobertura de campo inalámbrica rentable en territorios de servicio difíciles o heterogéneos. A medida que las empresas de servicios públicos automatizan más dispositivos de campo, la estrategia de comunicación se convierte en una parte más importante de la selección de productos, la planificación de ciberseguridad y el control de costos operativos a largo plazo.

Por Usuario Final: Las Empresas de Servicios Públicos Lideran; el Segmento Industrial se Acelera

Las empresas de servicios públicos y los OSD representaron el 59,7% de los ingresos en 2025, lo que los convierte en el grupo de usuarios finales más grande en el mercado de redes eléctricas inteligentes. Su papel líder refleja el control sobre el presupuesto de infraestructura central para AMI, automatización de subestaciones, actualizaciones de Control de Supervisión y Adquisición de Datos (SCADA), comunicaciones y plataformas de software utilizadas en las operaciones de red. Las empresas de servicios públicos también actúan como los principales organizadores de estándares, integración de sistemas y planificación de capital de ciclo largo, lo que mantiene alta su participación incluso cuando otros usuarios se vuelven más activos. La participación residencial en el mercado de redes eléctricas inteligentes sigue vinculada principalmente a la medición inteligente liderada por las empresas de servicios públicos, la coordinación de energía en el hogar y la habilitación de la respuesta a la demanda. Los usuarios comerciales se están volviendo más relevantes a medida que los centros de datos y otras instalaciones sensibles a la energía buscan mejor visibilidad de la carga y arreglos de energía más dinámicos.

Se proyecta que el segmento industrial crezca a una CAGR del 12,2% hasta 2031, lo que lo convierte en el segmento de usuarios finales de más rápida expansión en el mercado de redes eléctricas inteligentes. Los sitios de uso intensivo de energía están adoptando respuesta a la demanda, generación renovable in situ, almacenamiento y controles de microrredes para mejorar la visibilidad de costos y la calidad de la energía, lo que los convierte en participantes más activos de la red. La Autoridad Central de Electricidad de India ha fijado como objetivo la instalación de 100 millones de medidores inteligentes para el año fiscal 27 y 350 millones para 2035, con la medición inteligente vinculada a objetivos más amplios de eficiencia y gestión de la demanda. En la industria de redes eléctricas inteligentes, este cambio es importante porque los sitios industriales ya no son solo cargas, sino que también pueden ofrecer flexibilidad, generación localizada y señales operativas ricas en datos. Eso amplía la base de clientes del mercado de redes eléctricas inteligentes más allá de las empresas de servicios públicos y apoya ventas más directas de analítica, gestión de recursos energéticos distribuidos y plataformas de control a usuarios empresariales.

Análisis geográfico

América del Norte mantuvo el 35,5% de los ingresos en 2025, lo que le otorgó la posición regional más grande en el mercado de redes eléctricas inteligentes. La región se beneficia de una gran base instalada de medidores inteligentes, el reemplazo continuo de AMI de segunda generación y un amplio enfoque de las empresas de servicios públicos en la automatización de alimentadores y el control digital. El Departamento de Energía de los Estados Unidos fortaleció esa trayectoria de demanda en marzo de 2026 al liberar 1.900 millones de USD bajo SPARK, incluidos 614 millones de USD para implementaciones de redes eléctricas inteligentes y 862 millones de USD para innovación en redes. Europa sigue un camino diferente en el mercado de redes eléctricas inteligentes, con una fuerte presión de descarbonización pero una disciplina de capital más estricta en cuanto a la velocidad de construcción de los operadores. El regulador de Francia reportó 1.700 millones de EUR en ahorros acumulados de redes eléctricas inteligentes entre 2017 y 2024, mientras que TenneT Germany invirtió 10.047 millones de EUR, o 11.100 millones de USD, en 2025, lo que muestra que las actualizaciones digitales y de transmisión están entrando en los planes de gasto central de las empresas de servicios públicos.

Se prevé que Asia-Pacífico se expanda a una CAGR del 14,8% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el tamaño del mercado de redes eléctricas inteligentes. La región combina grandes programas de expansión de redes con arquitecturas de despliegue más rápidas, lo que apoya tanto las actualizaciones básicas de electrificación como las capas de red digital más modernas. La inversión en transmisión y distribución de India alcanzó 26.000 millones de USD en 2026 tras crecer a un ritmo anual del 15% durante los cinco años anteriores, y el país está impulsando grandes objetivos de medidores inteligentes que apoyan una digitalización más amplia de la red. China sigue siendo el otro motor de volumen importante en el mercado de redes eléctricas inteligentes porque la planificación de infraestructura respaldada por el Estado continúa apoyando la integración de energías renovables y la inversión en redes digitales. En toda la región, las empresas de servicios públicos están avanzando rápidamente hacia la fibra hasta el medidor, las redes de área de campo inalámbricas y el control habilitado por software, lo que ayuda a Asia-Pacífico a comprimir los plazos de modernización en relación con los ciclos de reemplazo más incrementales de otras regiones.

América del Sur sigue siendo una parte de alto potencial pero poco penetrada del mercado de redes eléctricas inteligentes, donde las necesidades de modernización son claras pero la velocidad de despliegue es desigual. México ha anunciado 163.540 millones de pesos, o 9.500 millones de USD, en proyectos de modernización de transmisión bajo su plan estratégico 2025-2030, mientras que CEMIG de Brasil se asoció con Huawei en una red privada de Evolución a Largo Plazo (LTE) de 450 MHz para mejorar la automatización de la red en terrenos difíciles. En Oriente Medio y África, la inversión en redes digitales está más estrechamente vinculada a la diversificación energética, las operaciones remotas y los modelos de despliegue de salto tecnológico que al reemplazo de redes de comunicación heredadas densas. Eso crea espacio en el mercado de redes eléctricas inteligentes para la automatización inalámbrica, las subestaciones inteligentes y las soluciones de monitoreo remoto donde la expansión convencional por cable tomaría más tiempo o costaría más.

Panorama competitivo

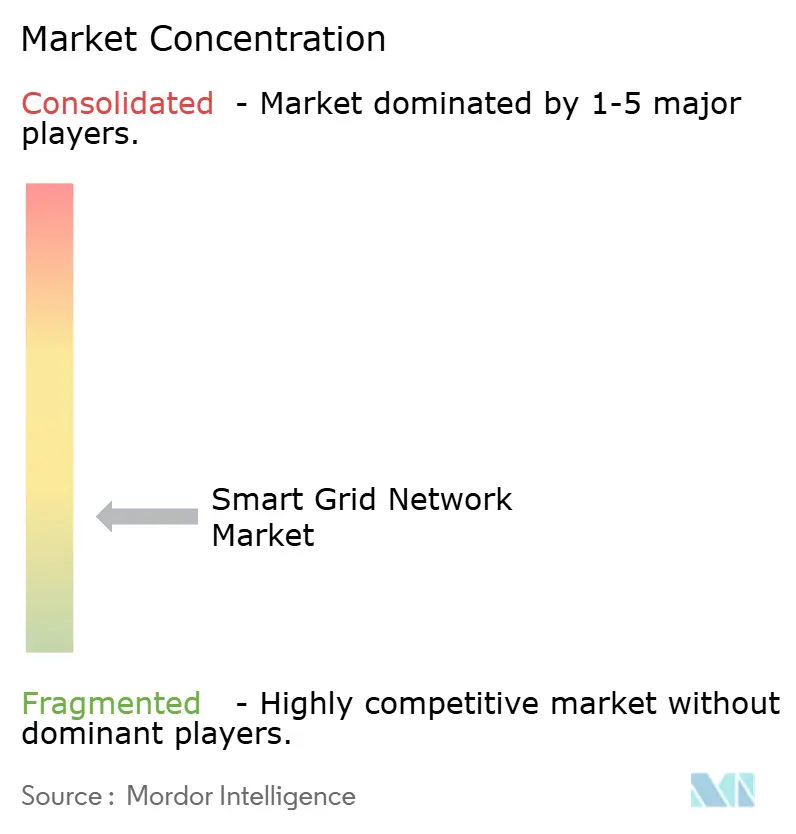

El mercado de redes eléctricas inteligentes sigue siendo fragmentado, con los 10 principales proveedores representando el 36% de los ingresos totales en 2025. Esta estructura muestra que la escala sigue siendo importante, pero también deja espacio para que los proveedores especializados de software, comunicaciones y ciberseguridad ganen participación a través de capacidades enfocadas en lugar de una amplitud pura. En el mercado de redes eléctricas inteligentes, el liderazgo se está alejando del suministro de hardware independiente y avanzando hacia plataformas operativas integradas que combinan captura de datos, control, analítica y seguridad en un flujo de trabajo único para empresas de servicios públicos. Por eso la competencia entre proveedores se centra ahora más en la arquitectura del sistema, el valor recurrente del software y los resultados operativos que en el volumen de envíos de dispositivos únicamente. También explica por qué las asociaciones, adquisiciones y reestructuraciones de cartera se volvieron más visibles durante 2025 y 2026.

La adquisición por parte de Honeywell en agosto de 2025 de los activos Praxis, GridScan y GridFin de SparkMeter muestra cómo los proveedores industriales establecidos están construyendo posiciones más sólidas en analítica de servicios públicos, monitoreo de distribución y gestión del rendimiento financiero. El movimiento de Accenture en junio de 2026 para adquirir una participación mayoritaria en Dragos, junto con las adquisiciones completas de runZero y NetRise, muestra la misma tendencia desde el lado de los servicios y la ciberseguridad. En el mercado de redes eléctricas inteligentes, estos movimientos son importantes porque las empresas de servicios públicos quieren cada vez más menos proveedores para gestionar conjuntos más amplios de responsabilidades operativas, cibernéticas y de datos. El resultado es que la competencia se está intensificando en torno a la profundidad de la plataforma y la capacidad de conectar entornos de Tecnología Operativa (TO) y de Tecnología de la Información (TI) sin añadir más riesgo de integración.

Nuevos espacios de oportunidad siguen abriéndose dentro del mercado de redes eléctricas inteligentes, especialmente en torno a la IA en el borde de la red, la orquestación de prosumidores y las transacciones de energía digital seguras. Un marco publicado en Energy Informatics mostró que la gestión colaborativa de energía habilitada por cadena de bloques aumentó el volumen de transacciones en un 30% y redujo los costos de transacción en un 1,5% frente al comercio bilateral, lo que muestra por qué los modelos de energía entre pares y transactiva continúan atrayendo interés. El mercado de redes eléctricas inteligentes también recompensa a los proveedores que pueden combinar datos de dispositivos, comunicaciones y automatización en flujos de trabajo listos para el campo, como lo demuestran el despliegue de analítica de servicios públicos de Tantalus y la iniciativa de IA en el borde de San Diego Gas & Electric (SDG&E). Incluso con una concentración moderada, el mercado de redes eléctricas inteligentes sigue dejando un espacio significativo para las empresas que resuelven bien un problema difícil de los servicios públicos y luego se expanden desde esa posición.

Líderes de la industria de red de red inteligente

-

ABB Ltd

-

Schneider Electric SE

-

Siemens AG

-

General Electric Company

-

Itron Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2026: Accenture anunció la adquisición de una participación mayoritaria en Dragos, junto con las adquisiciones completas de runZero y NetRise. Esto integra su negocio de ciberseguridad de 10.000 millones de USD con la plataforma de seguridad de TO de Dragos, creando una solución de seguridad para infraestructura crítica. Con foco en los operadores de redes eléctricas, el movimiento posiciona a Accenture como un competidor clave en la convergencia de seguridad de TI/TO para empresas de servicios públicos.

- Junio de 2026: San Diego Gas & Electric, Qualcomm Technologies y UC San Diego lanzaron la colaboración Edge Alert Sentinel (EAS), utilizando IA en el borde en el procesador Qualcomm Dragonwing IQ9 en el Monte Palomar para pronosticar en tiempo real los impactos de incendios forestales y fenómenos meteorológicos extremos en la red. Se planea la expansión a sitios adicionales a partir de 2027.

Alcance del informe global del mercado de red de red inteligente

El mercado global de redes eléctricas inteligentes está dedicado a revolucionar las redes eléctricas tradicionales. Al aprovechar las tecnologías digitales avanzadas, estas redes facilitan ahora la comunicación bidireccional, el monitoreo en tiempo real y el control inteligente sobre la generación, transmisión, distribución y consumo de energía. Al integrar componentes como la infraestructura de medición avanzada (AMI), sensores, redes de comunicación, analítica de datos, sistemas de automatización y software de gestión de redes, las redes eléctricas inteligentes mejoran la eficiencia, la confiabilidad y la resiliencia de los sistemas eléctricos.

El mercado global de redes eléctricas inteligentes está segmentado por componente, etapa de red, aplicación tecnológica, tecnología de comunicación, usuario final y geografía. Por componente, el mercado está segmentado en hardware, software y servicios. Por etapa de red, el mercado se divide en generación, transmisión, distribución y consumo/prosumidor. Por aplicación tecnológica, el mercado está segmentado en AMI, automatización de la distribución, actualizaciones de transmisión y FACTS, respuesta a la demanda, ciberseguridad de la red, analítica de red y software, y otras áreas emergentes. Por tecnología de comunicación, el mercado está segmentado en arquitecturas cableadas, inalámbricas e híbridas. Por usuario final, el mercado está segmentado en residencial, comercial, industrial y empresas de servicios públicos y OSD. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sistemas submarinos en las principales regiones. El dimensionamiento del mercado y los pronósticos se han realizado para cada segmento en función de los ingresos (miles de millones de USD).

| Hardware |

| Software |

| Servicios |

| Generación |

| Transmisión |

| Distribución |

| Consumo/Prosumidor |

| Infraestructura de Medición Avanzada (IMA) |

| Automatización de distribución |

| Actualizaciones de transmisión y FACTS |

| Gestión de la demanda |

| Ciberseguridad de la red |

| Análisis de red y software |

| Otras áreas emergentes |

| Cableado (fibra, portadora de línea eléctrica) |

| Inalámbrico (malla de radiofrecuencia, IoT celular, 5G, redes de área amplia de baja potencia) |

| Arquitecturas híbridas |

| Residencial |

| Comercial |

| Industrial |

| Empresas de servicios públicos y OSD |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por componente | Hardware | |

| Software | ||

| Servicios | ||

| Por etapa de red | Generación | |

| Transmisión | ||

| Distribución | ||

| Consumo/Prosumidor | ||

| Por área de aplicación tecnológica | Infraestructura de Medición Avanzada (IMA) | |

| Automatización de distribución | ||

| Actualizaciones de transmisión y FACTS | ||

| Gestión de la demanda | ||

| Ciberseguridad de la red | ||

| Análisis de red y software | ||

| Otras áreas emergentes | ||

| Por tecnología de comunicación | Cableado (fibra, portadora de línea eléctrica) | |

| Inalámbrico (malla de radiofrecuencia, IoT celular, 5G, redes de área amplia de baja potencia) | ||

| Arquitecturas híbridas | ||

| Por usuario final | Residencial | |

| Comercial | ||

| Industrial | ||

| Empresas de servicios públicos y OSD | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de red de red inteligente en 2026?

El mercado alcanza los USD 29,28 mil millones en 2026 y se proyecta que llegue a USD 46,77 mil millones en 2031.

¿Cuál es el segmento de más rápido crecimiento por etapa de red?

El gasto vinculado a los activos de consumo y prosumidores está aumentando a una CAGR del 12,6% a medida que escalan la energía solar en techos, las baterías y los cargadores de vehículos eléctricos.

¿Qué impulsa la rápida adopción inalámbrica en las redes de distribución?

Los módulos más económicos de 5G, NB-IoT y redes de área amplia de baja potencia reducen los costos de conectividad de última milla y ofrecen una latencia inferior a 10 milisegundos para los esquemas de protección.

¿Por qué los clientes industriales invierten en soluciones de red inteligente?

Los fabricantes y los centros de datos utilizan microrredes y la gestión de la demanda para reducir los cargos máximos y obtener ingresos por servicios auxiliares, impulsando un crecimiento anual del 12,2%.

¿Cómo están abordando las empresas de servicios públicos el riesgo de ciberseguridad?

El gasto en detección de intrusiones, segmentación de redes y monitoreo de cumplimiento representa ahora entre el 8% y el 12% de los presupuestos de TI, a medida que se endurecen los estándares NIS2 y NERC CIP.

¿Qué regiones ofrecen las perspectivas de crecimiento más sólidas?

Asia-Pacífico lidera con una CAGR del 14,8% hasta 2031, impulsada por programas de inversión a gran escala y modelos de despliegue más rápidos.

Última actualización de la página el: