Tamaño y Participación del Mercado de Patología Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

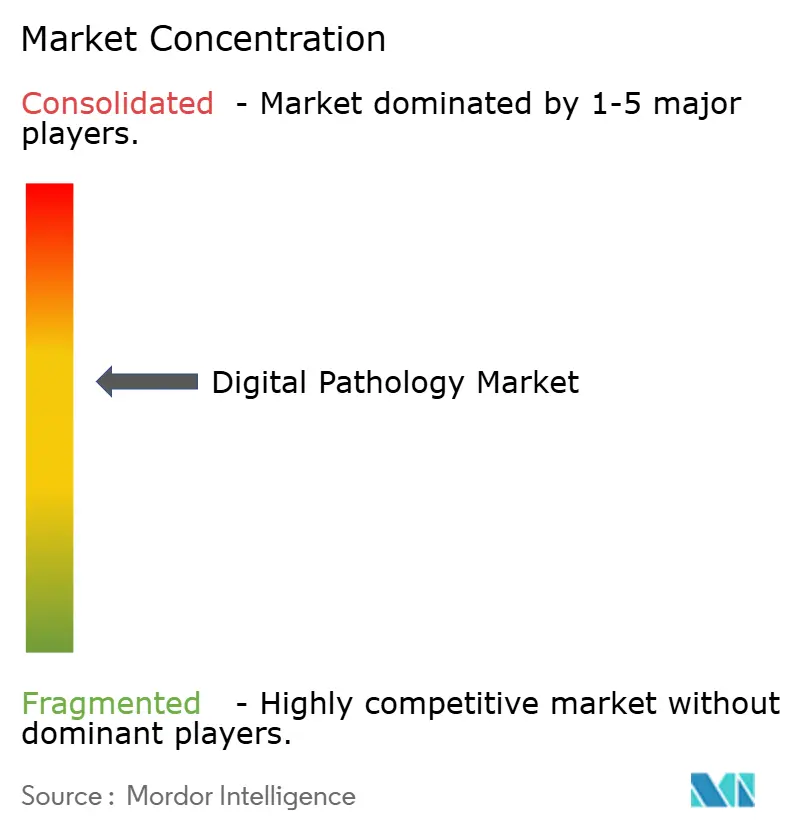

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Patología Digital por Mordor Intelligence

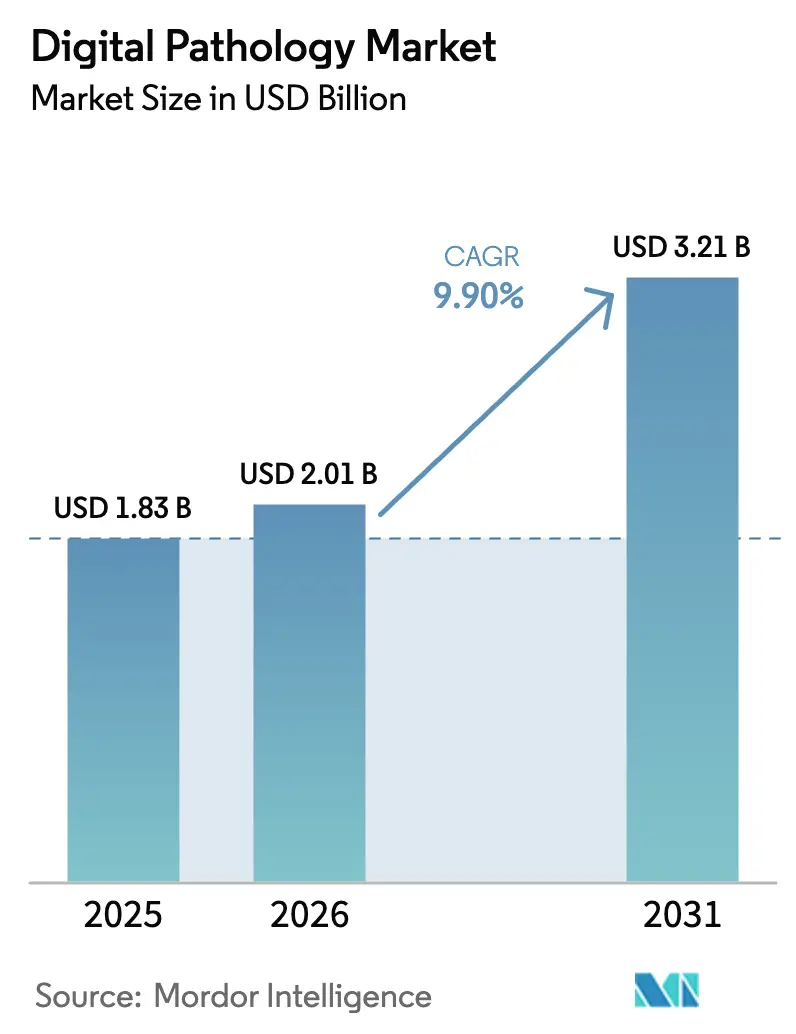

Se espera que el tamaño del Mercado de Patología Digital aumente de USD 1,83 mil millones en 2025 a USD 2,01 mil millones en 2026 y alcance USD 3,21 mil millones para 2031, creciendo a una CAGR del 9,90% durante 2026-2031.

Los hospitales están digitalizando portaobjetos para aliviar la escasez aguda de patólogos, los patrocinadores farmacéuticos exigen endpoints de biomarcadores basados en imágenes, y los reguladores han aprobado múltiples plataformas de imágenes de portaobjetos completos (WSI) para diagnóstico primario, cerrando brechas históricas de cumplimiento normativo [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Dispositivos," fda.gov. El impulso comercial se aceleró después de que el programa Bridge2AI de los Institutos Nacionales de Salud asignara USD 150 millones en 2025 para validar algoritmos de patología, mientras que los nuevos códigos de reembolso CPT comenzaron a compensar las consultas remotas. Al mismo tiempo, los flujos de trabajo de ómica espacial que fusionan morfología con datos proteómicos o transcriptómicos están ampliando los presupuestos de escáneres más allá de los dispositivos tradicionales de campo claro. Los proveedores de escáneres ahora incluyen suscripciones de software en lugar de ventas únicas de hardware, desplazando los ingresos hacia modelos recurrentes que los laboratorios encuentran más fáciles de justificar dentro de los presupuestos operativos.

Conclusiones Clave del Informe

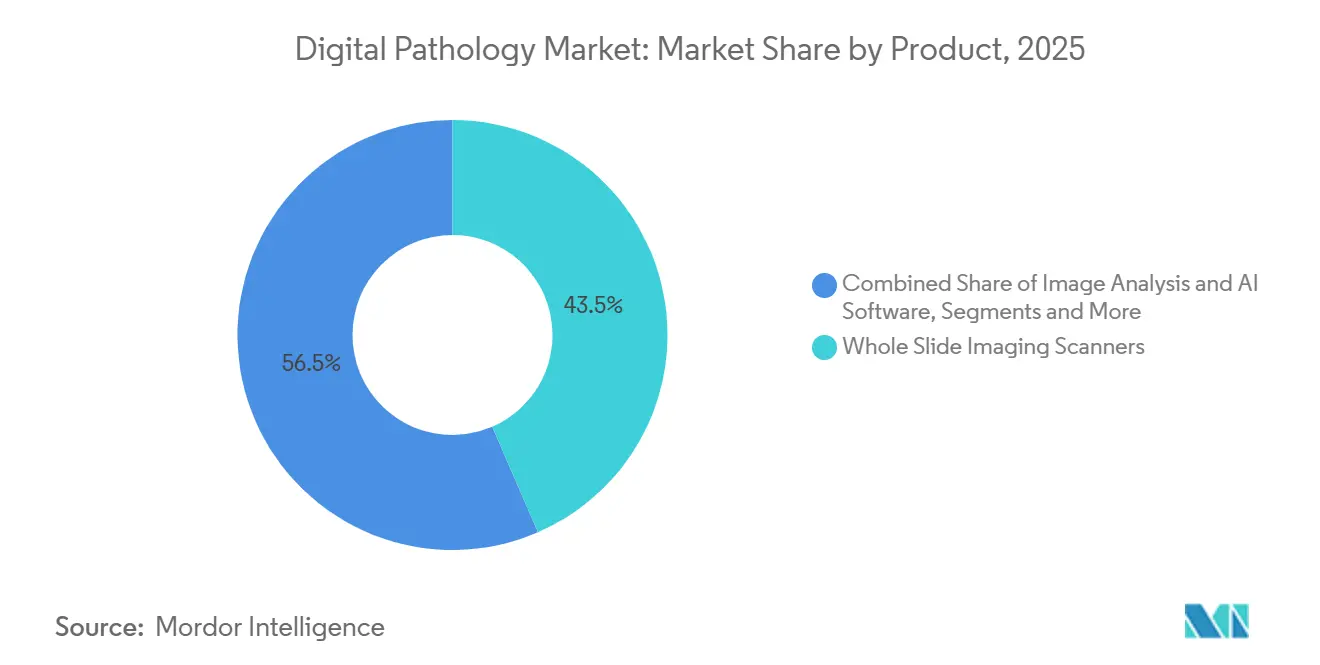

- Por producto, los Escáneres de Imágenes de Portaobjetos Completos representaron el 43,5% de la participación del mercado de patología digital en 2025, mientras que se prevé que el Software de Análisis de Imágenes e IA crezca a una CAGR del 10,21% hasta 2031.

- Por técnica de imagen, el Campo Claro representó una participación del 85,1% del tamaño del mercado de patología digital en 2025, mientras que la imagen de Fluorescencia avanza a una CAGR del 10,55%.

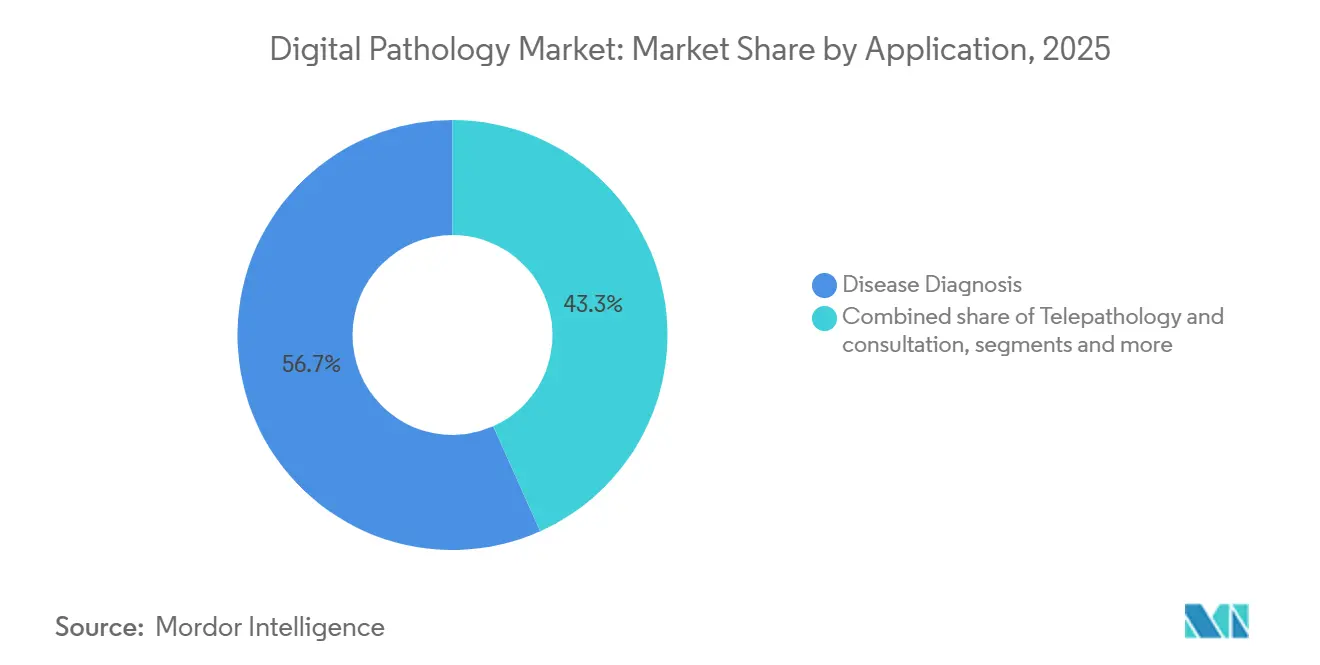

- Por aplicación, el Diagnóstico de Enfermedades capturó una participación de ingresos del 56,7% en 2025; se proyecta que la Telepatología y Consulta se expanda a una CAGR del 10,39% hasta 2031.

- Por usuario final, los Hospitales y Laboratorios de Referencia lideraron con el 38,4% de la participación del mercado de patología digital en 2025, mientras que las Empresas Farmacéuticas y de Biotecnología y las ORC crecen a una CAGR del 10,47%.

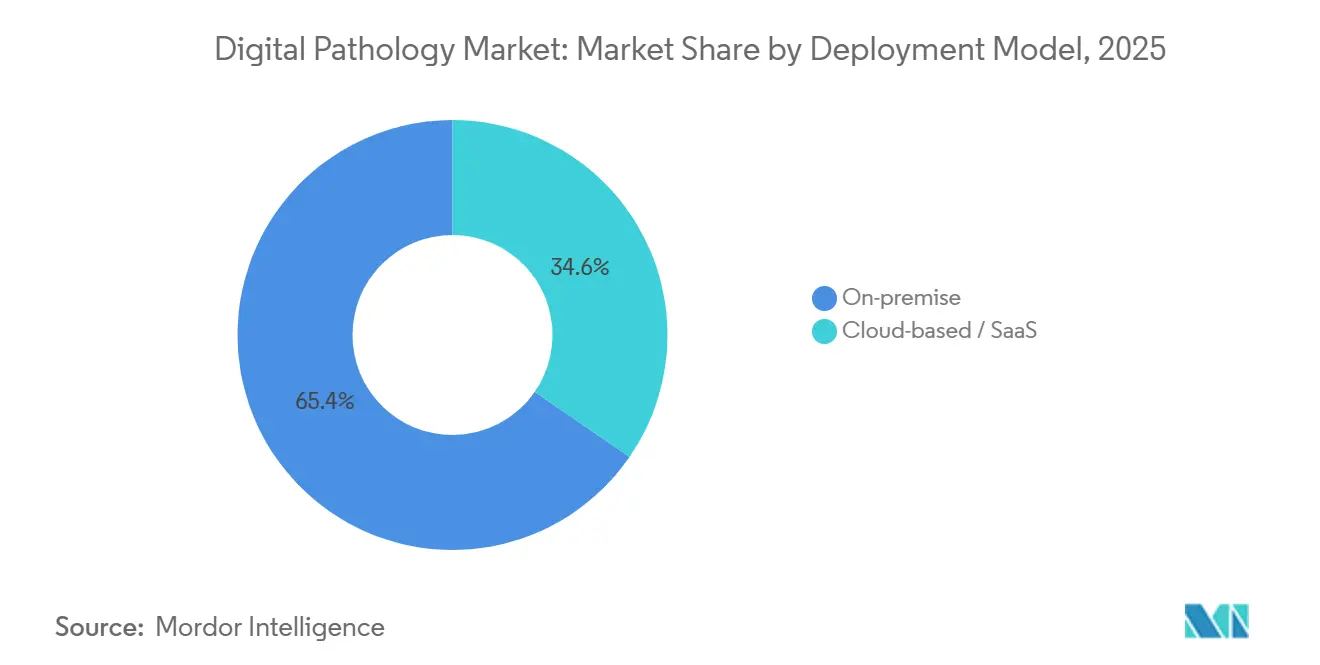

- Por modelo de implementación, las instalaciones En Sitio representaron el 65,4% del gasto de 2025, aunque las soluciones basadas en la Nube están aumentando a una CAGR del 10,16%.

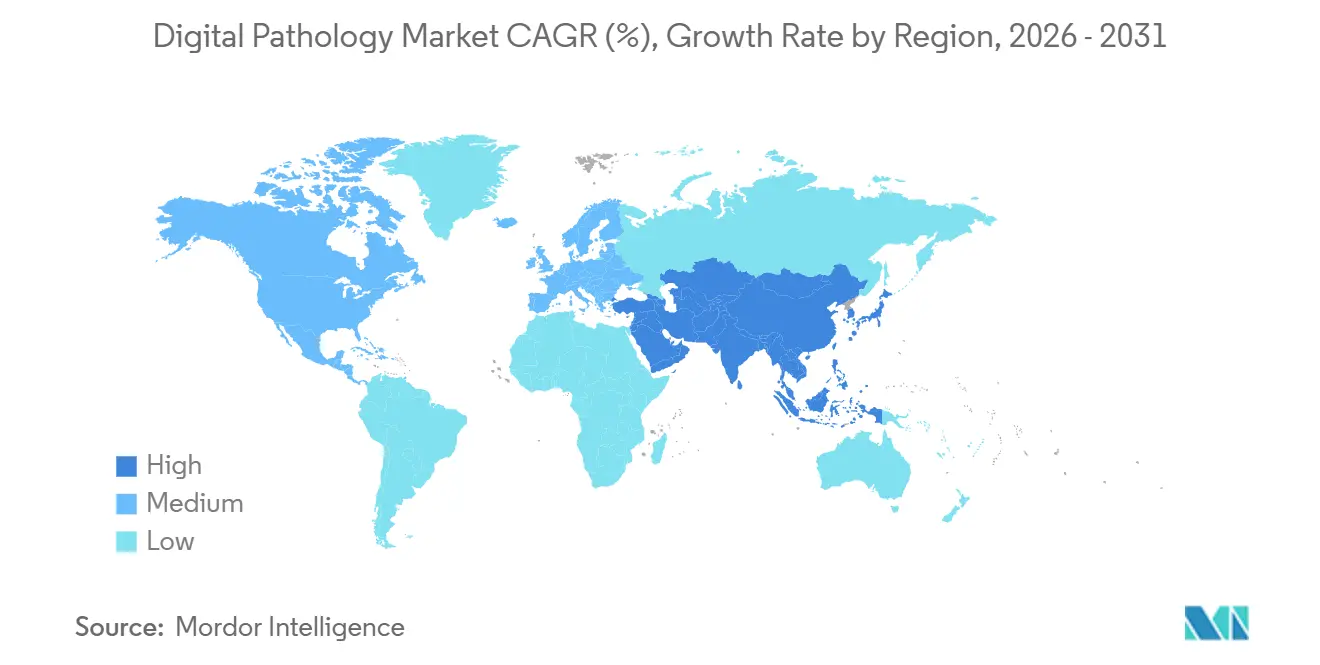

- Por geografía, América del Norte concentró el 47,8% de los ingresos en 2025 y Asia-Pacífico está proyectada para registrar la CAGR más rápida del 11,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Patología Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Escasez de Mano de Obra de Patólogos Acelera los Flujos de Trabajo Digitales Habilitados por Automatización | +2.1% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Grandes Ensayos de Oncología/Inmunoterapia Exigen la Evaluación de Biomarcadores Basada en Imágenes | +1.8% | América del Norte y la UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Digitalización Sanitaria Gubernamental y Subvenciones/Vías Rápidas Nacionales de IA | +1.5% | Núcleo de APAC, con extensión a MEA y América del Sur | Mediano plazo (2-4 años) |

| El Crecimiento de los Diagnósticos Complementarios Requiere Análisis Cuantitativo de Imágenes de Tejidos | +1.3% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| El Proyecto Piloto de Conjuntos de Datos de Tejido Sintético de la FDA Acelera las Aprobaciones de Algoritmos | +0.9% | América del Norte, con adopción posterior en la UE | Corto plazo (≤ 2 años) |

| La Integración de Ómica Espacial Impulsa la Demanda de Imágenes de Alta Multiplexación | +1.2% | Centros de investigación de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra de Patólogos Acelera los Flujos de Trabajo Digitales Habilitados por Automatización

Los modelos de fuerza laboral publicados en 2024 predijeron que los Estados Unidos tendrán un déficit de 5.900 patólogos para 2030, equivalente al 18% de la capacidad actual [2]Asociación de Facultades de Medicina de los Estados Unidos, "Proyecciones de la Fuerza Laboral Médica 2024," aamc.org. El cuarenta por ciento de los puestos de consultor en el Reino Unido permanecieron vacantes durante más de seis meses en 2025. Las plataformas digitales permiten que un especialista revise casos de varios hospitales sin necesidad de enviar portaobjetos de vidrio, multiplicando efectivamente el rendimiento. Un estudio de 2025 del Colegio Americano de Patólogos confirmó que el preescrutinio guiado por IA redujo significativamente el tiempo de respuesta de las biopsias de rutina con una alta concordancia diagnóstica. Por lo tanto, los hospitales están redirigiendo el capital de nuevas contrataciones hacia escáneres y suscripciones de algoritmos que cuestan menos que los salarios anuales de los médicos.

Los Grandes Ensayos de Oncología/Inmunoterapia Exigen la Evaluación de Biomarcadores Basada en Imágenes

Las presentaciones de nuevos fármacos en investigación en inmuno-oncología ascendieron a 1.847 en 2025, y el 68% requería cuantificación digital de PD-L1, carga mutacional tumoral o densidad de células inmunitarias. La puntuación manual muestra una variabilidad interobservador superior al 20% para PD-L1, mientras que los algoritmos de IA validados reducen la variabilidad por debajo del 5%, satisfaciendo los umbrales de precisión regulatoria. Roche reveló que el 82% de sus estudios oncológicos en fase avanzada centralizaron la revisión de portaobjetos en plataformas digitales en 2025. Las organizaciones de investigación por contrato han replicado este cambio, instalando escáneres en centros regionales para que los sitios internacionales carguen imágenes en un único repositorio, aislando la demanda de los ciclos presupuestarios hospitalarios.

Digitalización Sanitaria Gubernamental y Subvenciones/Vías Rápidas Nacionales de IA

China destinó RMB 2.300 millones (USD 320 millones) en 2025 para implementar diagnósticos de IA en 300 hospitales terciarios para 2027. La Misión Digital Ayushman Bharat de India asignó INR 15.000 millones (USD 180 millones) en 2024 para infraestructura de telepatología en 5.000 hospitales de distrito. La Unión Europea comprometió EUR 120 millones (USD 130 millones) para salud digital bajo Horizonte Europa, canalizando EUR 35 millones hacia proyectos de patología habilitados por IA. El Reino Unido añadió GBP 180 millones (USD 230 millones) en 2025 para implementar escáneres en los 224 centros del Servicio Nacional de Salud. Dichos programas sufragan los costos de capital y acortan los plazos de adopción.

El Crecimiento de los Diagnósticos Complementarios Requiere Análisis Cuantitativo de Imágenes de Tejidos

La FDA aprobó 23 diagnósticos complementarios en 2025, 17 de los cuales utilizan ensayos basados en tejidos que se benefician de la puntuación digital. El ensayo PD-L1 22C3 pharmDx de Agilent ahora se comercializa con un módulo de IA validado en 1.200 muestras de pacientes en 2024 [3]Agilent Technologies, "Compañero Digital PD-L1 22C3 pharmDx," agilent.com. La prueba HER2 de Ventana añadió el cálculo automatizado de la relación HER2/CEP17 en 2025, reduciendo el tiempo de resultado de 48 horas a 6 horas. Los patrocinadores farmacéuticos negocian cada vez más acuerdos combinados de ensayo más software, garantizando una cuantificación coherente de biomarcadores en cada sitio clínico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Escáner, Almacenamiento e Informática para Laboratorios de Nivel Medio/Públicos | -1.4% | Global, agudo en mercados emergentes y zonas rurales | Mediano plazo (2-4 años) |

| Falta de Interoperabilidad Universal entre Escáneres, SIL y Ecosistemas de IA | -1.1% | Global, panorama de proveedores fragmentado | Largo plazo (≥ 4 años) |

| La Volatilidad en el Suministro Global de Portaobjetos de Vidrio Limitó la Planificación de CAPEX | -0.8% | Global, cadena de suministro concentrada en Asia | Corto plazo (≤ 2 años) |

| La Huella de Carbono/ESG de los Centros de Datos Limita el Almacenamiento en la Nube a Largo Plazo | -0.7% | América del Norte y la UE, impulsado por mandatos corporativos de ESG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Escáner, Almacenamiento e Informática para Laboratorios de Nivel Medio/Públicos

Un escáner WSI de 40× cuesta entre USD 150.000 y USD 400.000 y genera aproximadamente 50 terabytes por cada 10.000 portaobjetos, lo que exige un almacenamiento empresarial adicional de entre USD 100.000 y USD 200.000 más tarifas recurrentes en la nube. Los hospitales comunitarios operan con márgenes reducidos y no pueden recuperar el capital a través del reembolso CPT 88360 de USD 45, lo que prolonga los períodos de amortización. Los hospitales de distrito en India presupuestaron solo INR 5 millones (USD 60.000) para todos los diagnósticos en el ejercicio fiscal 2024-25, lo que hace que la WSI sea inalcanzable sin apoyo de subvenciones. Los proveedores ahora ofrecen arrendamiento y precios por portaobjetos, pero la adopción sigue siendo lenta donde predominan las restricciones de efectivo inicial en las compras.

Falta de Interoperabilidad Universal entre Escáneres, SIL y Ecosistemas de IA

Aunque el Suplemento 145 de DICOM define un estándar de WSI, los proveedores implementan la calibración de color y la compresión de manera diferente, lo que dificulta el intercambio fluido. Una encuesta de 2025 de la Asociación de Patología Digital encontró que el 54% de los sitios con múltiples escáneres reportaron retrasos en el flujo de trabajo debido a formatos de archivo incompatibles, y el 38% no pudo implementar un único modelo de IA entre diferentes marcas. Los laboratorios suelen adquirir middleware con un costo de entre USD 50.000 y USD 150.000 para conectar su Sistema de Información de Laboratorio con los archivos de imágenes. Existen iniciativas del sector como los perfiles IHE, pero su adopción es voluntaria y lenta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Hardware Ancla los Ingresos, el Software Captura el Margen

Los Escáneres de Imágenes de Portaobjetos Completos generaron el 43,5% de los ingresos de 2025, lo que refleja la inversión en hardware como requisito previo antes de que comience cualquier flujo de trabajo digitalizado. Se espera que el Software de Análisis de Imágenes e IA crezca a una CAGR del 10,21%, la más rápida entre los productos, a medida que los laboratorios reconocen que las imágenes sin procesar tienen un valor clínico limitado sin herramientas de cuantificación automatizada. Philips adoptó un modelo de suscripción en 2025, combinando su escáner IntelliSite y algoritmos por USD 8.000 al mes, reduciendo los costos iniciales que anteriormente superaban los USD 350.000. Los Sistemas de Comunicación y Almacenamiento también se expanden de manera constante porque el Colegio Americano de Patólogos exige la retención de imágenes diagnósticas durante 10 años, lo que impulsa archivos de múltiples petabytes.

Los Sistemas de Gestión de Portaobjetos y Accesorios, incluidos los etiquetadores de códigos de barras y los cargadores robóticos, reducen el tiempo de manipulación por parte del técnico. Leica informa que su GT 450 DX combinado con un cargador de 400 portaobjetos reduce el tiempo de manipulación de 45 segundos a 8 segundos por portaobjetos. Las empresas de IA integran cada vez más algoritmos directamente en el firmware del escáner, difuminando los flujos de ingresos de hardware y software. Esta convergencia complica el posicionamiento de los proveedores, pero mejora la experiencia del usuario, fortaleciendo la propuesta de valor del mercado de patología digital.

Por Técnica de Imagen: La Dominancia del Campo Claro Persiste, la Fluorescencia Gana Participación

La imagen de campo claro representó el 85,1% de los ingresos de 2025 porque la mayoría de los diagnósticos primarios se basan en la tinción de hematoxilina y eosina, y las aprobaciones de la FDA siguen enfatizando las plataformas de campo claro. La imagen de fluorescencia debería crecer a una CAGR del 10,55% hasta 2031 por la demanda de ensayos de inmunofluorescencia múltiple y ómica espacial. El PhenoCycler de Akoya, que perfila hasta 100 proteínas, amplió sus instalaciones de 87 en 2024 a 142 en 2025, principalmente en sitios académicos y de I+D farmacéutico. Los escáneres de fluorescencia tienen precios superiores de entre USD 250.000 y USD 600.000, aunque el financiamiento de subvenciones y los presupuestos de ensayos suelen cubrir los costos incrementales, sosteniendo la adopción.

Los escáneres híbridos que alternan entre los modos de campo claro y fluorescencia ayudan a los laboratorios a consolidar equipos. El DP 200 de Ventana obtuvo la autorización de la FDA en noviembre de 2025 para el diagnóstico primario en modo dual, lo que señala el respaldo regulatorio de los flujos de trabajo integrados. Las plataformas confocales y de hoja de luz permiten la reconstrucción 3D, pero siguen confinadas a la investigación porque las vías diagnósticas para la imagen volumétrica aún no han sido definidas.

Por Aplicación: El Diagnóstico Lidera, la Telepatología Asciende

El Diagnóstico de Enfermedades mantuvo una participación del 56,7% en 2025, abarcando patología quirúrgica, citología y hematopatología. La Telepatología y Consulta está preparada para una CAGR del 10,39%, impulsada por la escasez de subespecialidades. La Asociación Americana de Telemedicina registró un aumento del 34% en las consultas digitales en 2025, con dermatopatología y neuropatología representando el 48% de los casos. Los tiempos de respuesta de las secciones congeladas en hospitales rurales se reducen a la mitad cuando los patólogos remotos leen los portaobjetos digitalmente, mejorando el flujo de trabajo quirúrgico.

El uso en Descubrimiento de Fármacos y Diagnósticos Complementarios está aumentando porque los patrocinadores necesitan análisis de tejidos estandarizados para las presentaciones regulatorias. Roche señaló que la revisión digital centralizada ahora cubre el 82% de sus ensayos oncológicos en fase avanzada. La Educación y Capacitación sigue siendo un nicho pero en crecimiento; la Escuela de Medicina de Harvard digitalizó 12.000 portaobjetos de enseñanza en 2024, permitiendo el acceso global. Por último, el Aseguramiento de la Calidad y Archivo sigue siendo esencial para auditar la concordancia diagnóstica y cumplir con las normas de retención de registros.

Por Usuario Final: Los Hospitales Dominan, la Industria Farmacéutica Acelera

Los Hospitales y Laboratorios de Referencia representaron el 38,4% del gasto de 2025, anclados por el volumen diagnóstico diario. Se prevé que las Empresas Farmacéuticas y de Biotecnología y las ORC registren una CAGR del 10,47%, integrando la patología digital en los ensayos de Fase II-III para una evaluación reproducible de biomarcadores. Labcorp reportó un crecimiento del 41% en los ingresos por patología digital en 2025, impulsado por contratos oncológicos. Los Centros de Diagnóstico como Quest Diagnostics adoptan escáneres para ganar derivaciones hospitalarias que requieren opiniones de subespecialidades. Otros Usuarios Finales, incluidos los laboratorios veterinarios y forenses, siguen siendo pequeños pero se benefician de que los proveedores de escáneres adapten el software a tipos de tejidos no humanos.

Por Modelo de Implementación: Las Instalaciones En Sitio Prevalecen, la Nube Gana Terreno

Las instalaciones en sitio representaron el 65,4% de los ingresos en 2025 porque los hospitales prefieren almacenar los datos de los pacientes dentro de sus cortafuegos. Sin embargo, se proyecta que las ofertas basadas en la nube crezcan a una CAGR del 10,16% a medida que los proveedores ofrecen precios por consumo y los marcos regulatorios maduran. Concentriq de Proscia cobra USD 0,50 por gigabyte de almacenamiento más USD 2,00 por inferencia de IA, evitando desembolsos de capital de un millón de dólares. Philips lanzó un modelo híbrido en 2025 que mantiene las imágenes de forma local, pero transmite algoritmos desde centros de datos seguros, abordando las normas de soberanía de datos mientras aprovecha la capacidad de cómputo escalable.

Análisis Geográfico

América del Norte capturó el 47,8% de los ingresos de 2025 y se beneficia de la claridad regulatoria de la FDA, el reembolso CPT y el financiamiento de conjuntos de datos de los Institutos Nacionales de Salud. La autorización del IntelliSite de Philips, el Aperio AT2 de Leica y el NanoZoomer de Hamamatsu entre 2017 y 2024 puso fin a la incertidumbre de cumplimiento normativo, acelerando las adquisiciones. El Centro de Servicios de Medicare y Medicaid introdujo el CPT 88360 en 2024, proporcionando USD 45 por consulta digital, un catalizador modesto pero crítico. El programa Bridge2AI de los Institutos Nacionales de Salud invirtió USD 150 millones en conjuntos de datos estandarizados durante 2025, impulsando la I+D de algoritmos. La provincia de Ontario en Canadá conectó 12 hospitales comunitarios a un centro central de telepatología en 2025, reduciendo el tiempo de respuesta en un 38%.

Europa le sigue con un fuerte impulso regulatorio. El Reglamento de Dispositivos Médicos de la UE exige la certificación CE-IVD para el software de IA a mediados de 2027, lo que lleva a los hospitales a validar los flujos de trabajo con anticipación. El Reino Unido comprometió GBP 180 millones en 2025 para digitalizar la patología en todos los centros del Servicio Nacional de Salud para 2028. El ministerio de salud de Alemania abrió un programa de subvenciones de EUR 50 millones en 2025 para hospitales universitarios, mientras que el regulador de Francia aprobó siete algoritmos de IA para uso clínico, el mayor número en Europa.

Asia-Pacífico registra la CAGR más rápida del 11,21%. El plan Healthy China 2030 de China exige enlaces de telepatología a nivel de condado y financia la implementación de escáneres por valor de RMB 2.300 millones. La Misión Digital Ayushman Bharat de India adjudicó INR 15.000 millones para 5.000 hospitales. Japón comenzó a reembolsar el diagnóstico asistido por IA a JPY 8.000 (USD 55) por caso en abril de 2025, superando las tasas de pago de los Estados Unidos. Australia publicó directrices de práctica nacional en 2025, proporcionando a los hospitales una hoja de ruta clara de cumplimiento normativo. Oriente Medio y África y América del Sur se rezagan debido a brechas de infraestructura. Los Emiratos Árabes Unidos realizaron un proyecto piloto de patología digital en ocho hospitales en 2025 para probar la viabilidad a nivel nacional. El Servicio Nacional de Laboratorios de Salud de Sudáfrica conectó clínicas rurales mediante telepatología en 2024, pero tiene dificultades con el ancho de banda. Brasil invirtió BRL 120 millones (USD 24 millones) en 2025 para equipar 50 centros oncológicos, con enfoque en las regiones de mayor mortalidad.

Panorama Competitivo

El mercado de patología digital exhibe una concentración moderada: los cinco principales proveedores de escáneres, Danaher (Leica Biosystems), Koninklijke Philips, Roche Ventana, Hamamatsu Photonics y 3DHISTECH, concentraron la mayoría de los ingresos por escáneres en 2025, mientras que más de 30 empresas de software compiten por contratos de algoritmos. Los proveedores de hardware establecidos aprovechan sus redes de servicio globales y sus largas relaciones con los hospitales, pero las empresas centradas en software como PathAI, Paige y Proscia sortean las barreras de inversión de capital a través de modelos de suscripción.

Los movimientos estratégicos se centran en la integración de IA y los ecosistemas abiertos. Philips adquirió una participación minoritaria en Paige en 2024 para integrar algoritmos en IntelliSite. Roche Ventana se asoció con Visiopharm en 2025 para combinar el análisis cuantitativo con sus tintoreras BenchMark. Sectra lanzó una API abierta en 2025, atrayendo a 12 socios de IA de terceros en seis meses. Los precios en la nube de Proscia resuenan con los laboratorios de presupuesto limitado que no pueden comprometer entre USD 500.000 y USD 1 millón por adelantado.

También emergen actores regionales. DeepBio de Corea del Sur recaudó USD 44 millones en 2025, destacando un rendimiento superior en cohortes asiáticas. La interoperabilidad sigue siendo un diferenciador: los proveedores que cuentan con autorizaciones tanto de la FDA como de CE-IVD exigen primas de precio y dominan las licitaciones, mientras que los proveedores de uso exclusivo para investigación enfrentan presupuestos más reducidos y ciclos de ventas más largos. Los hospitales comunitarios de nivel medio y los mercados emergentes siguen siendo poco penetrados, ofreciendo espacio de crecimiento para los proveedores que puedan ofrecer sistemas económicos y listos para usar.

Líderes de la Industria de Patología Digital

Hamamatsu Photonics KK

3DHistech Ltd

Danaher Corporation (Leica Biosystems Nussloch GmbH)

F. Hoffmann-La Roche Ltd

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Aiforia Technologies Oy y Siemens Healthineers anunciaron una asociación en septiembre de 2025 para ampliar la disponibilidad de las aplicaciones de IA de Aiforia Technologies Oy en los laboratorios de diagnóstico europeos.

- Junio de 2025: PathAI Inc. recibió la autorización 510(k) de la FDA para su sistema de gestión de imágenes de patología digital AISight® Dx para diagnóstico primario, incluyendo notablemente un Plan de Control de Cambios Predeterminado (PCCP) para acelerar futuras actualizaciones.

- Enero de 2025: Danaher Corp. (Leica Biosystems) realizó una inversión estratégica en Indica Labs Inc. para acelerar el desarrollo de diagnósticos complementarios habilitados por IA y crear una plataforma integrada de patología digital.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de patología digital como los ingresos globales provenientes de escáneres de láminas completas, software de imágenes (análisis y almacenamiento) y herramientas de comunicación integradas que convierten las láminas de histología en imágenes de grado diagnóstico compartibles.

Exclusión del alcance: Los microscopios convencionales, los archivos PACS genéricos desvinculados de los flujos de trabajo de patología y los servicios externalizados de procesamiento de muestras quedan fuera del alcance.

Descripción general de la segmentación

- Por Producto

- Escáneres de Imágenes de Portaobjetos Completos

- Software de Análisis de Imágenes e IA

- Sistemas de Comunicación y Almacenamiento

- Sistemas de Gestión de Portaobjetos y Accesorios

- Por Técnica de Imagen

- Campo Claro

- Fluorescencia

- Por Aplicación

- Diagnóstico de Enfermedades

- Descubrimiento de Fármacos y Diagnósticos Complementarios

- Telepatología y Consulta

- Educación y Capacitación

- Aseguramiento de la Calidad y Archivo

- Por Usuario Final

- Hospitales y Laboratorios de Referencia

- Empresas Farmacéuticas y de Biotecnología y ORC

- Centros de Diagnóstico

- Otros Usuarios Finales

- Por Modelo de Implementación

- En sitio

- Basado en la Nube / SaaS

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de APAC

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con jefes de laboratorio, histotecnólogos y responsables de TI en patología en tres continentes. Sus perspectivas sobre unidades instaladas, volumen de láminas procesadas y planes de renovación de software validaron los datos secundarios y corrigieron supuestos iniciales.

Investigación documental

Analizamos fuentes de primer nivel, como los archivos FDA 510(k), los casos de cáncer del NCI SEER, los datos arancelarios de UN Comtrade y los documentos de posición de la European Digital Pathology Society. Los informes anuales, las listas de precios de dispositivos, los estudios de PubMed y las señales financieras capturadas por D&B Hoovers y Factiva refinaron las perspectivas de volumen, precios y cartera de productos. Esta lista es indicativa; muchos otros conjuntos de datos y registros contribuyeron a la recopilación de información.

Dimensionamiento del mercado y pronóstico

Un modelo descendente parte de los volúmenes nacionales de láminas, aplica ratios de adopción digital, precios promedio de escáneres y tarifas de software para obtener el año base. Las verificaciones cruzadas ascendentes mediante recuentos de envíos e ingresos por licencias muestreados moderan los totales a lo largo del proceso. A continuación, introducimos variables como la penetración de imágenes, la densidad de patólogos, el costo del ancho de banda, los códigos de reembolso de IA y las tendencias del ASP de escáneres en una regresión multivariante que proyecta hasta 2030.

Ciclo de validación de datos y actualización

Los analistas de Mordor contrastan los resultados con divulgaciones de ventas independientes, identifican anomalías y someten los modelos a revisión por parte de analistas sénior. Actualizamos anualmente y emitimos actualizaciones provisionales tras autorizaciones importantes o pedidos masivos.

Por qué la línea base de patología digital de Mordor se mantiene sólida

Las estimaciones publicadas difieren porque cada empresa selecciona su propia combinación de productos, curva de adopción y base cambiaria.

Los principales factores de divergencia abarcan la inclusión de ingresos por IA, la velocidad de adopción en mercados emergentes, el tratamiento de las suscripciones en la nube y el momento de actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,42 B (2025) | Mordor Intelligence | (no aplicable) |

| USD 1,46 B (2025) | Global Consultancy A | Incluye servidores de archivo y utiliza ASP constantes |

| USD 1,30 B (2024) | Regional Consultancy B | Omite licencias en la nube y asume una adopción más lenta fuera de EE. UU. |

| USD 1,11 B (2024) | Industry Portal C | Contabiliza solo hardware y excluye los ingresos por servicios |

Estas comparaciones demuestran que la rigurosa selección del alcance, el modelado basado en factores determinantes y la actualización oportuna de Mordor producen una línea base transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de patología digital en 2031?

Se prevé que el mercado alcance USD 3,21 mil millones para 2031, expandiéndose a una CAGR del 9,90%.

¿Qué segmento de producto se espera que crezca más rápido?

Se anticipa que el Software de Análisis de Imágenes e IA entregará una CAGR del 10,21% hasta 2031 a medida que los laboratorios buscan cuantificación automatizada.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los mandatos gubernamentales de digitalización en China, India y Japón sustentan una CAGR regional del 11,21% mediante el financiamiento de escáneres y el reembolso de lecturas asistidas por IA.

¿Qué frena la adopción en los hospitales comunitarios?

Los altos costos iniciales de los escáneres y el almacenamiento empresarial, junto con el reembolso limitado, dificultan las implementaciones en laboratorios con presupuesto restringido.

¿Cómo están abordando los proveedores los desafíos de interoperabilidad?

Los líderes de la industria están publicando API abiertas y adoptando los estándares DICOM para que los laboratorios puedan ejecutar herramientas de IA de terceros en flotas de escáneres de múltiples proveedores.

Última actualización de la página el: