Tamaño y Cuota del Mercado de Salud Digital en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

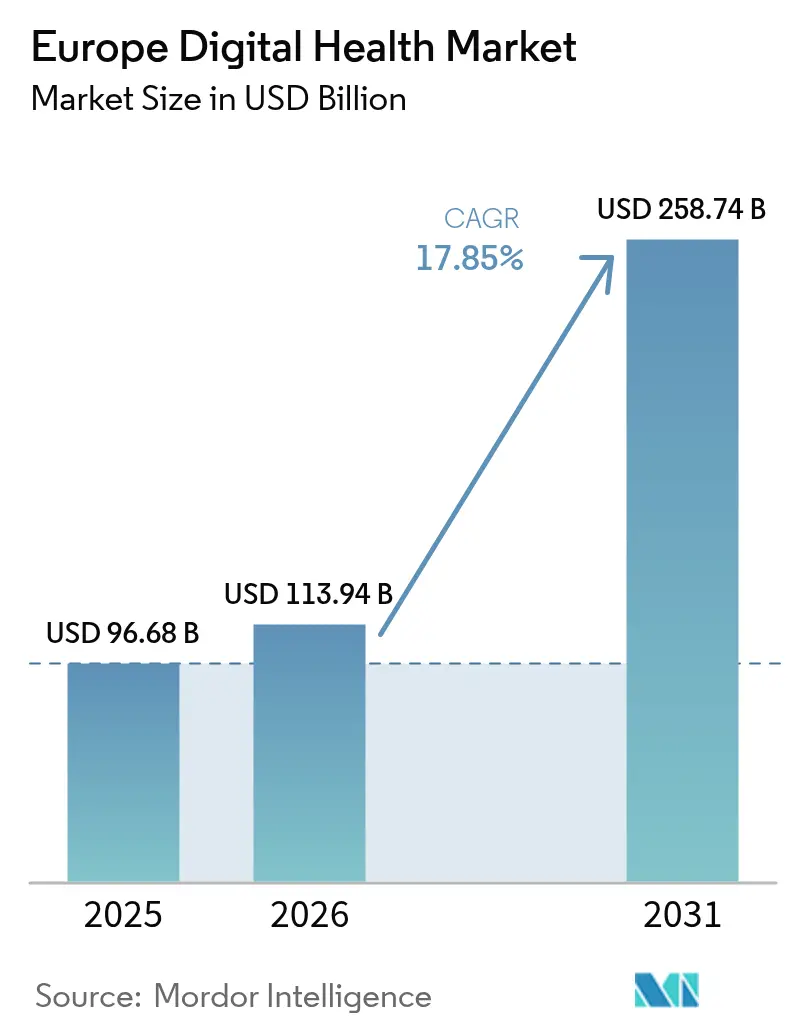

| Tamaño del mercado en el año base (2025) | 96.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 113.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 258.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Digital en Europa por Mordor Intelligence

El tamaño del mercado de salud digital en Europa en 2026 se estima en USD 113,94 mil millones, creciendo desde el valor de 2025 de USD 96,68 mil millones, con proyecciones para 2031 que muestran USD 258,74 mil millones, creciendo a una CAGR del 17,85% durante 2026-2031. Los incrementos de demanda provienen de la normalización de la telemedicina pospandemia, la rápida armonización regulatoria bajo el Espacio Europeo de Datos Sanitarios y la financiación pública en niveles récord para la prestación de atención sanitaria habilitada por IA. La vía de reembolso DiGA de Alemania, la vía rápida PECAN de Francia y el presupuesto tecnológico del NHS del Reino Unido de GBP 3.400 millones están acelerando el despliegue de plataformas de clase empresarial. La infraestructura en la nube ya sustenta más de la mitad de todos los despliegues, señalando un alejamiento de las soluciones en premisa a medida y hacia ecosistemas escalables que cumplen con las normativas divergentes de cada país. La intensidad competitiva sigue siendo elevada porque los casos de uso clínicos aún favorecen las aplicaciones de mejor solución específica; sin embargo, los proveedores de plataformas están consolidando su posición a través de asociaciones orientadas a la interoperabilidad transfronteriza.

Conclusiones Clave del Informe

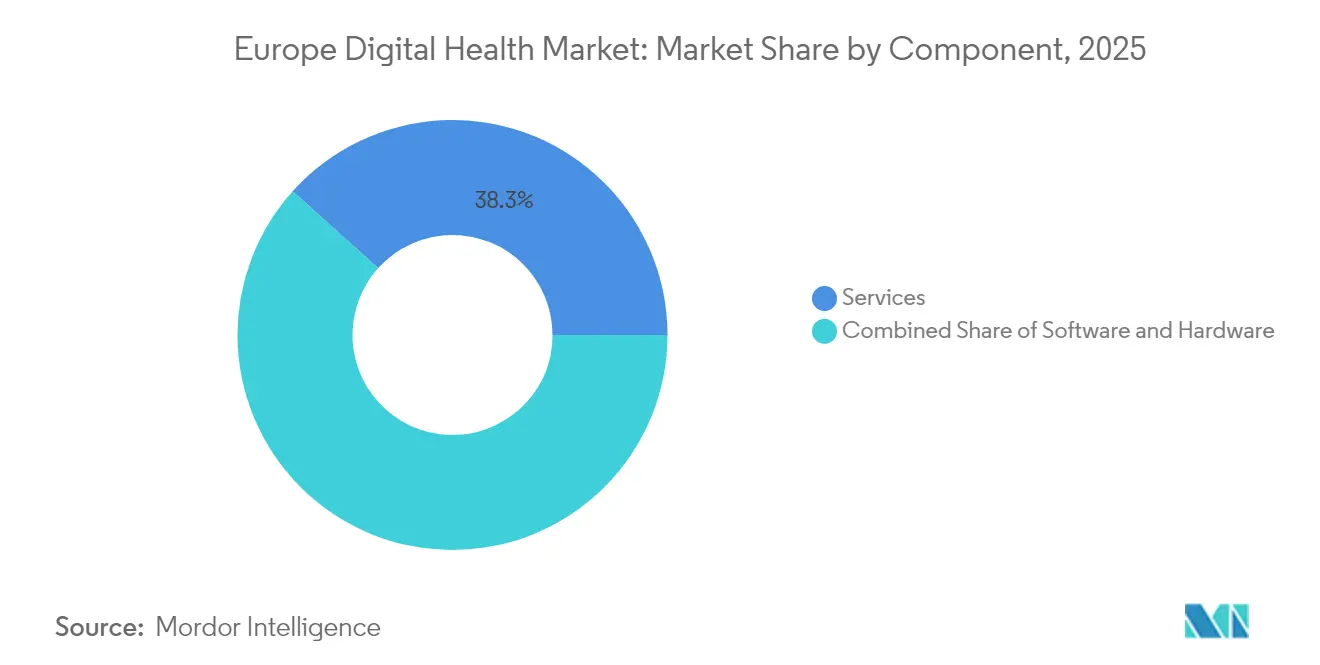

- Por componente, los servicios lideraron con una cuota de ingresos del 38,34% en 2025; se proyecta que el software se expanda a una CAGR del 18,6% hasta 2031.

- Por tecnología, la telesalud representó el 46,55% de la cuota del mercado de salud digital en Europa en 2025, mientras que el mHealth está proyectado para crecer a una CAGR del 18,78% hasta 2031.

- Por usuario final, los pacientes y consumidores representaron el 42,10% del tamaño del mercado de salud digital en Europa en 2025; los pagadores muestran la CAGR más alta del 18,55% para 2026-2031.

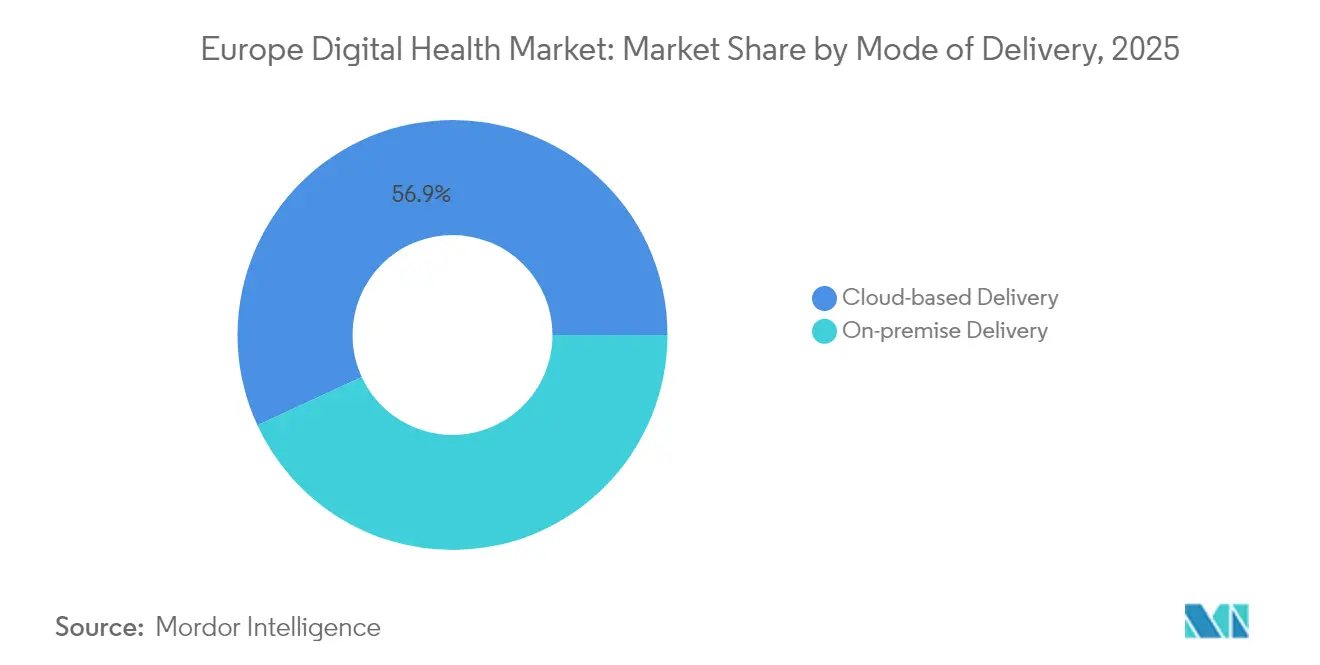

- Por modo de entrega, los modelos basados en la nube captaron el 56,90% de la cuota del mercado de salud digital en Europa en 2025; se prevé que los despliegues en premisa aumenten a una CAGR del 18,95%.

- Por aplicación, la gestión de enfermedades crónicas lideró con una cuota de ingresos del 28,25% en 2025, mientras que las aplicaciones de fitness y bienestar están preparadas para una CAGR del 19,18% hasta 2031.

- Alemania, Francia y el Reino Unido representaron conjuntamente el 57,45% de los ingresos de 2025, con Alemania sola manteniendo el 23,10% del tamaño del mercado de salud digital en Europa.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Salud Digital en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Financiación de la UE y Presión Regulatoria | +3.2% | UE-27, con mayor impacto en Alemania, Francia | Medio plazo (2-4 años) |

| Envejecimiento de la Población que Impulsa la Demanda de Atención de Enfermedades Crónicas | +4.1% | Global, con mayor intensidad en Alemania, Italia, España | Largo plazo (≥ 4 años) |

| Normalización de la Telesalud tras el Covid-19 | +2.8% | UE-27, países nórdicos liderando la adopción | Corto plazo (≤ 2 años) |

| Interoperabilidad de ePrescripción e eID Transfronteriza | +1.9% | UE-27, ganancias tempranas en Países Bajos, Estonia, Finlandia | Medio plazo (2-4 años) |

| Modelo de Reembolso "Hospital en Casa" de Alemania | +1.4% | Alemania, con impacto derivado en Austria, Países Bajos | Medio plazo (2-4 años) |

| Demanda de Software de IA Conforme con la MDR | +2.7% | UE-27, con adopción temprana en Alemania, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Financiación de la UE y Presión Regulatoria

El régimen de políticas coordinado de Europa ahora combina subvenciones de miles de millones de euros con interoperabilidad obligatoria. Horizon Europe ha reservado EUR 13.000 millones para actividades digitales entre 2025-2027, con EUR 67,5 millones destinados a la atención sanitaria asistida por IA [1]Comisión Europea, "Reglamento del Espacio Europeo de Datos Sanitarios," ec.europa.eu. El nuevo Espacio Europeo de Datos Sanitarios obliga a los proveedores a ofrecer registros electrónicos estandarizados desde marzo de 2025, posicionando a las empresas de software conformes para una escala continental. La alineación temprana con estos requisitos ya es visible en la actualización del registro electrónico de pacientes de Alemania y la expansión del Centro de Datos Sanitarios de Francia.

Envejecimiento de la Población y Demanda de Atención de Enfermedades Crónicas

La demografía europea se inclina hacia la vejez: las enfermedades crónicas absorben ahora más del 70% del gasto sanitario, mientras que la región enfrenta una escasez proyectada de 1,8 millones de médicos para 2030. Los presupuestos nacionales están pivotando hacia programas de monitoreo remoto de pacientes que alivian la capacidad hospitalaria. El Plan de Recuperación y Resiliencia de Italia por sí solo asigna EUR 15.620 millones a la atención digital comunitaria, acelerando el despliegue de plataformas de telemetría domiciliaria que atienden a cohortes de alto riesgo cardíaco, diabético y respiratorio.

Normalización de la Telesalud tras el COVID-19

Las teleconsultas se han estabilizado en 1,4 visitas per cápita frente a 0,6 prepandemia en la Europa de la OCDE [2]OCDE, "Panorama de la Salud: Europa 2024," oecd.org . Los marcos regulatorios ahora incorporan las visitas virtuales dentro de las prestaciones básicas, eliminando el estatus piloto. Francia exige el reembolso completo de la Seguridad Social para los proveedores acreditados, mientras que el Reino Unido añade métricas de seguimiento remoto a los contratos de financiación hospitalaria. Los proveedores que integran vídeo, mensajería y triaje de IA en una sola interfaz obtienen preferencia de los compradores, ya que los sistemas buscan ahorros de productividad a largo plazo.

Interoperabilidad de ePrescripción e eID Transfronteriza

Los servicios MyHealth@EU ya permiten a los ciudadanos de 14 estados miembros canjear ePrescripciones en todos los países. El Formato Europeo de Intercambio de Historiales Electrónicos de Salud amplía el alcance a imágenes y resultados de laboratorio para 2026, creando nuevos grupos de ingresos para soluciones seguras de identidad y gestión del consentimiento. Los primeros adoptantes en Estonia y Finlandia demuestran reducciones en los costes farmacéuticos y menos errores de prescripción, consolidando el caso para el despliegue paneuropeo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de Privacidad de Datos Impulsada por el RGPD | -2.1% | UE-27, con los mayores costes de cumplimiento en Alemania, Francia | Corto plazo (≤ 2 años) |

| Elevados Costes Iniciales de Digitalización para las PYME | -1.8% | UE-27, afectando especialmente al sur y este de Europa | Medio plazo (2-4 años) |

| Reembolso Fragmentado en la UE-27 | -1.6% | UE-27, con mayor impacto en el sur y este de Europa | Largo plazo (≥ 4 años) |

| Brechas de Competencias Digitales en el Personal Clínico | -1.3% | UE-27, con escasez aguda en Alemania, Países Bajos, países nórdicos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Privacidad de Datos Impulsada por el RGPD

Las estrictas normas de datos personales de salud añaden fricción a la contratación. El Parlamento Europeo estima que el RGPD ha generado EUR 53.000 millones en costes de cumplimiento acumulados para las PYME involucradas en la transformación digital. Cada nuevo lanzamiento de monitoreo remoto debe implementar minimización de datos, consentimiento del paciente y registro inmutable. Los dispositivos emergentes basados en IA también se enfrentan a una supervisión dual bajo la próxima Ley de IA de la UE, lo que alarga los plazos de certificación y aumenta el gasto legal.

Elevados Costes Iniciales de Digitalización para las PYME

Los paquetes de infraestructura, integración y formación a menudo superan la capacidad de capital de las clínicas más pequeñas. El Fondo de Modernización Hospitalaria de Alemania (Krankenhauszukunftsfonds) desembolsó EUR 4.300 millones para modernizar la TI hospitalaria, pero muchos centros aún posponen los despliegues completos porque los fondos equivalentes y el personal cualificado son escasos. El acceso a financiación de capital de riesgo se ha endurecido: las empresas emergentes europeas de salud digital recaudaron USD 1.100 millones en 2023 frente a USD 3.000 millones en 2021, ralentizando la difusión de la innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Dominan Mientras el Software Acelera

Los servicios retuvieron el 38,34% de los ingresos en 2025 porque el heterogéneo panorama del sistema sanitario europeo requiere una extensa personalización y gestión del cambio. Sin embargo, los ingresos por software están destinados a crecer a una CAGR del 18,6%, lo que señala la migración hacia plataformas configurables que minimizan los compromisos de consultoría repetitivos. El hardware continúa registrando pedidos constantes de sensores conectados y periféricos de imagen, ayudado por los programas de financiación de la UE que subvencionan actualizaciones de dispositivos elegibles para subvenciones de modernización hospitalaria.

La combinación de componentes refleja una fase de transición en la que los hospitales reemplazan las aplicaciones aisladas por suites unificadas de interoperabilidad. La Plataforma de Salud Digital Teamplay de Siemens Healthineers añadió módulos de diagnóstico de IA y herramientas de planificación del alta en 2024, lo que permite a los proveedores licenciar nuevas funcionalidades sin sobrecarga adicional de integración. Estos ecosistemas de complementos reducen el coste total de propiedad y aceleran los despliegues multinacionales. Se espera que la expansión continua del software eleve la cuota del software en el tamaño del mercado de salud digital en Europa a más del 32% para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: El Liderazgo de la Telesalud se Enfrenta a la Disrupción del mHealth

La telesalud representó el 46,55% del tamaño del mercado de salud digital en Europa en 2025 gracias a los códigos de reembolso permanentes y la familiaridad de los médicos con los flujos de trabajo de vídeo. Sin embargo, se proyecta que el mHealth ofrezca la CAGR más rápida del 18,78% a medida que la penetración de los teléfonos inteligentes supere el 90% y los pagadores reembolsen las terapias digitales basadas en evidencia. La analítica y los sistemas de salud digital ganan impulso a medida que la reconstrucción de imágenes por IA y el soporte a la decisión clínica se exigen en varios marcos de inversión hospitalaria.

La adopción por parte de los consumidores impulsa el cambio: el SmartSpeed Precise MRI de Philips, impulsado por motores de IA duales, acorta los tiempos de exploración 3× y mejora la claridad de la imagen en un 80%. Simultáneamente, la adquisición de Luscii por parte de Omron amplía las capacidades de monitoreo remoto a 150 vías de enfermedad, lo que permite a los médicos ajustar los regímenes utilizando fuentes de datos en tiempo real. Estas integraciones entre dispositivos intensifican la competencia tecnológica, especialmente en los segmentos verticales de atención de enfermedades crónicas.

Por Usuario Final: El Empoderamiento del Paciente Redefine la Demanda

Los pacientes y consumidores representaron el 42,10% de los ingresos de 2025, beneficiándose de los modelos de suscripción directa al cliente y los portales nacionales de reserva de citas. Los pagadores están preparados para la CAGR más fuerte del 18,55% a medida que la contratación basada en valor recompensa a las plataformas que demuestran compensaciones de costes y reducciones de la huella de carbono. Los proveedores todavía ejercen una autoridad presupuestaria considerable, pero la financiación está cada vez más reservada para soluciones que demuestren ganancias de productividad mensurables.

La Ley de Atención Sanitaria Digital (DVG) de Alemania permite que las aplicaciones certificadas aseguren el reembolso para aproximadamente el 90% de la población asegurada, estableciendo una plantilla para otras jurisdicciones. La evidencia de los ensayos de monitoreo remoto muestra un 97% menos de emisiones de CO₂ que el cribado en clínica mientras se mantienen los resultados de calidad. A medida que el reporte ambiental se vuelve obligatorio, los pagadores prefieren las vías digitales que cumplen tanto los objetivos clínicos como los de sostenibilidad, ampliando la adopción en toda la industria de salud digital en Europa.

Por Modo de Entrega: La Infraestructura en la Nube Ancla la Escalabilidad

Las soluciones basadas en la nube captaron el 56,90% de la cuota del mercado de salud digital en Europa en 2025, a medida que los proveedores adoptaron el cómputo elástico, la seguridad gestionada y los ciclos de lanzamiento rápido de funcionalidades. Los modelos en premisa, aunque menores, están previstos para registrar una CAGR del 18,95% porque los conjuntos de datos de IA de alto riesgo y genómicos a menudo permanecen dentro de los centros de datos soberanos para cumplir con el RGPD y las próximas estipulaciones de la Ley de IA.

Philips amplió su Nube de Imagen en Amazon Web Services en febrero de 2025, brindando a los médicos europeos acceso remoto a estudios de radiología en una sola plataforma federada. Las arquitecturas híbridas que almacenan en caché los datos sensibles localmente pero orquestan la analítica en la nube están ganando adeptos, cumpliendo con los niveles de seguridad del Espacio Europeo de Datos Sanitarios. Los proveedores capaces de ofrecer experiencias de usuario idénticas en ambos modos de despliegue ganan licitaciones multinacionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Plataformas de Enfermedades Crónicas Toman la Delantera

La gestión de enfermedades crónicas generó el 28,25% de los ingresos en 2025 y sigue siendo una piedra angular de los planes de e-salud nacionales. Las aplicaciones de fitness y bienestar están preparadas para la CAGR más rápida del 19,18%, impulsadas por sensores portátiles que traducen los datos de actividad en información preventiva de atención sanitaria. El monitoreo remoto de pacientes, los diagnósticos, la adherencia a la medicación y las soluciones de gestión del flujo de trabajo hospitalario completan el portafolio.

La Iniciativa Europea de Imagen Oncológica proporcionará más de 100.000 casos anonimizados y al menos 50 algoritmos de IA para 2025, acelerando la adopción de la IA de diagnóstico. Los módulos de gestión del flujo de trabajo hospitalario también ganan impulso: el Luminos Q.namix de Siemens integra el seguimiento de dosis y los paneles de gestión de personal para aumentar la productividad en radiología. La profundidad de integración en estas aplicaciones sustenta un enfoque holístico de continuo de atención.

Análisis Geográfico

Alemania mantuvo su liderazgo con el 23,10% de la cuota del mercado de salud digital en Europa en 2025, respaldada por 64 aplicaciones aprobadas por DiGA que generaron más de EUR 125 millones en ingresos reembolsables. El Fondo de Modernización Hospitalaria (Krankenhauszukunftsfonds) financia actualizaciones de ciberseguridad e interoperabilidad para 1.900 hospitales, anclando la demanda hasta 2027. Los registros electrónicos de pacientes (ePA) se hicieron obligatorios de forma opt-out en enero de 2025, creando una columna vertebral de datos nacional que acelera la escalada de los proveedores.

El Reino Unido registró la perspectiva de CAGR más alta del 19,25% hasta 2031, respaldada por un presupuesto tecnológico del NHS de GBP 3.400 millones centrado en un registro unificado de pacientes y pilotos de documentación clínica de voz ambiental. Los entornos regulatorios controlados administrados por la Agencia Reguladora de Medicamentos y Productos Sanitarios agilizan la aprobación de dispositivos de IA, fomentando un vibrante flujo de empresas emergentes. Sin embargo, la reestructuración departamental del NHS Inglaterra en 2025 puede crear volatilidad transitoria en la financiación.

Francia, Italia y España ilustran diferentes curvas de adopción. Francia formalizó la facturación de las teleconsultas y lanzó la vía rápida PECAN que reembolsa aplicaciones basadas en evidencia en seis semanas. El plan de digitalización de la atención comunitaria de Italia por EUR 15.620 millones tiene como objetivo 1.350 centros de salud locales, aunque las brechas de competencias regionales ralentizan la ejecución. España depende en gran medida de los fondos estructurales de la UE para la expansión de la ePrescripción, mientras que los estados nórdicos mantienen un uso casi universal de registros electrónicos, lo que permite pilotos tempranos de intercambio de datos transfronterizos.

Panorama Competitivo

El ecosistema de proveedores de Europa está fragmentado: los cinco principales proveedores controlan menos del 20% de los ingresos totales, dejando amplio espacio para los especialistas regionales. Los líderes del mercado aprovechan los portafolios de IA multimodal, la experiencia en cumplimiento normativo y las alianzas en la nube para asegurar acuerdos marco. Teamplay Connect de Siemens Healthineers añadió módulos de gestión de heridas y de alta en diciembre de 2024, reforzando su ventaja de plataforma. Philips contrarresta con MRI SmartSpeed aumentada por IA y distribución de nube de imagen en AWS, asegurando amplitud modal y ciclos de actualización rápidos.

Los fabricantes de dispositivos adquieren cada vez más propiedad intelectual de software: la compra de Luscii por parte de Omron en 2024 le otorga escala inmediata en protocolos de monitoreo remoto en el 70% de los hospitales neerlandeses. Las empresas emergentes se diferencian a través de la profundidad vertical —ejemplificada por las terapias digitales para la salud mental y la enfermedad metabólica— pero deben navegar por un reembolso multinacional complejo. Las plataformas que incorporan controles preconfigurados de RGPD y de la Ley de IA obtienen preferencia en la contratación, reduciendo el mercado direccionable para las soluciones puntuales.

Se espera consolidación a medida que la financiación se endurece: las fusiones transfronterizas permiten a las empresas agrupar talento regulatorio y lograr los controles de diseño certificados por ISO exigidos por la legislación de IA de alto riesgo. Mientras tanto, los operadores de telecomunicaciones y los hiperescaladores en la nube se asocian con grupos hospitalarios para ofrecer servicios de cómputo en el borde, señalando el interés de los nuevos participantes no tradicionales en capturar las capas de infraestructura del mercado de salud digital en Europa.

Líderes de la Industria de Salud Digital en Europa

Koninklijke Philips NV

AMD Global Telemedicine Inc.

Allscripts Healthcare Solutions Inc.

International Business Machinery Corporation (IBM)

Cerner Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Philips expandió su nube de informática radiológica en AWS a los centros de datos europeos, proporcionando capacidades de lectura de diagnóstico remoto con posprocesamiento integrado de IA.

- Diciembre de 2024: Siemens Healthineers presentó Luminos Q.namix, una plataforma de fluoroscopía y radiografía con flujos de trabajo guiados por IA y opciones de configuración dual.

- Abril de 2024: Omron Healthcare completó la adquisición de Luscii, añadiendo software de monitoreo remoto multicondición desplegado en el 70% de los hospitales de los Países Bajos.

Alcance del Informe del Mercado de Salud Digital en Europa

Según el alcance del informe, la salud digital se refiere a las herramientas y servicios que hacen uso de las tecnologías de la información y la comunicación (TIC) para mejorar la prevención, el diagnóstico, el tratamiento, el monitoreo y la gestión de los trastornos relacionados con la salud, así como para rastrear y gestionar los comportamientos de estilo de vida poco saludables. El mercado de salud digital en Europa está segmentado por Componente (Hardware, Software y Otros Componentes), Tecnología (Telesalud, Salud Móvil, Analítica de Salud y Sistemas de Salud Digital), Modo de Entrega (Entrega en Premisa y Entrega Basada en la Nube), y Geografía (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa). El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Telesalud |

| mHealth |

| Analítica de Salud |

| Sistemas de Salud Digital |

| Proveedores de Atención Sanitaria |

| Pagadores |

| Pacientes y Consumidores |

| Entrega en Premisa |

| Entrega Basada en la Nube |

| Gestión de Enfermedades Crónicas |

| Monitoreo Remoto de Pacientes |

| Fitness y Bienestar |

| Diagnóstico e Imagen |

| Gestión de Medicamentos |

| Gestión del Flujo de Trabajo Hospitalario |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tecnología | Telesalud |

| mHealth | |

| Analítica de Salud | |

| Sistemas de Salud Digital | |

| Por Usuario Final | Proveedores de Atención Sanitaria |

| Pagadores | |

| Pacientes y Consumidores | |

| Por Modo de Entrega | Entrega en Premisa |

| Entrega Basada en la Nube | |

| Por Aplicación | Gestión de Enfermedades Crónicas |

| Monitoreo Remoto de Pacientes | |

| Fitness y Bienestar | |

| Diagnóstico e Imagen | |

| Gestión de Medicamentos | |

| Gestión del Flujo de Trabajo Hospitalario | |

| Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Salud Digital en Europa?

Se espera que el tamaño del Mercado de Salud Digital en Europa alcance USD 113,94 mil millones en 2026 y crezca a una CAGR del 17,85% para alcanzar USD 258,74 mil millones en 2031.

¿Qué segmento de componentes crece más rápido?

Se prevé que el software se expanda a una CAGR del 18,6%, reflejando un movimiento hacia plataformas configurables en toda la región.

¿Quiénes son los actores clave en el Mercado de Salud Digital en Europa?

Koninklijke Philips NV, AMD Global Telemedicine Inc., Allscripts Healthcare Solutions Inc., International Business Machinery Corporation (IBM) y Cerner Corporation son las principales empresas que operan en el Mercado de Salud Digital en Europa.

¿Qué tan grande es la cuota de Alemania en el mercado de salud digital en Europa?

Alemania representa el 23,10% de los ingresos totales de 2025, anclada en su marco de reembolso DiGA.

Última actualización de la página el: