Tamaño y Participación del Mercado de Servicios de Terapia en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Terapia en Línea por Mordor Intelligence

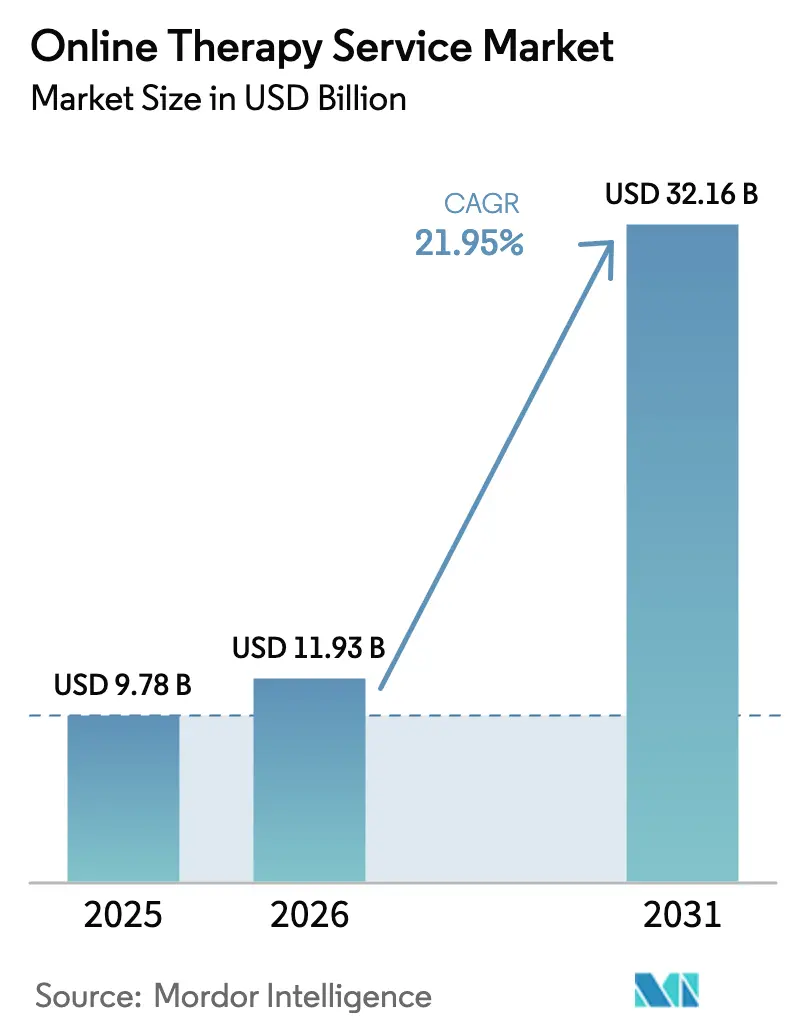

El tamaño del Mercado de Servicios de Terapia en Línea fue valorado en USD 9,78 mil millones en 2025 y se estima que crecerá desde USD 11,93 mil millones en 2026 hasta alcanzar USD 32,16 mil millones en 2031, a una CAGR del 21,95% durante el período de previsión (2026-2031).

El aumento de la prevalencia de problemas de salud mental, la rápida difusión de los teléfonos inteligentes, la expansión de la paridad de reembolso y la llegada de terapéuticos digitales con receta totalmente regulados se combinan para impulsar la demanda. Hitos regulatorios como las autorizaciones de la FDA para Rejoyn y DaylightRx señalan la confianza institucional en las intervenciones basadas en software. Los nuevos códigos de pago de Medicare para dispositivos digitales de salud mental reducen la fricción con los pagadores y crean una economía sostenible para los proveedores. Al mismo tiempo, las herramientas inmersivas de exposición mediante realidad virtual (RV), los motores de triaje impulsados por inteligencia artificial (IA) y las interfaces conversacionales multilingües están redefiniendo el compromiso del usuario, mientras que los programas corporativos de asistencia al empleado (PAE) utilizan análisis de productividad para justificar presupuestos más amplios. La urgencia en materia de cumplimiento normativo sigue siendo elevada tras la acción de la FTC contra BetterHelp, que subrayó el riesgo de privacidad de datos; sin embargo, los sólidos estándares de cifrado y los portales de consentimiento dinámico refuerzan la confianza de los pacientes.

Conclusiones Clave del Informe

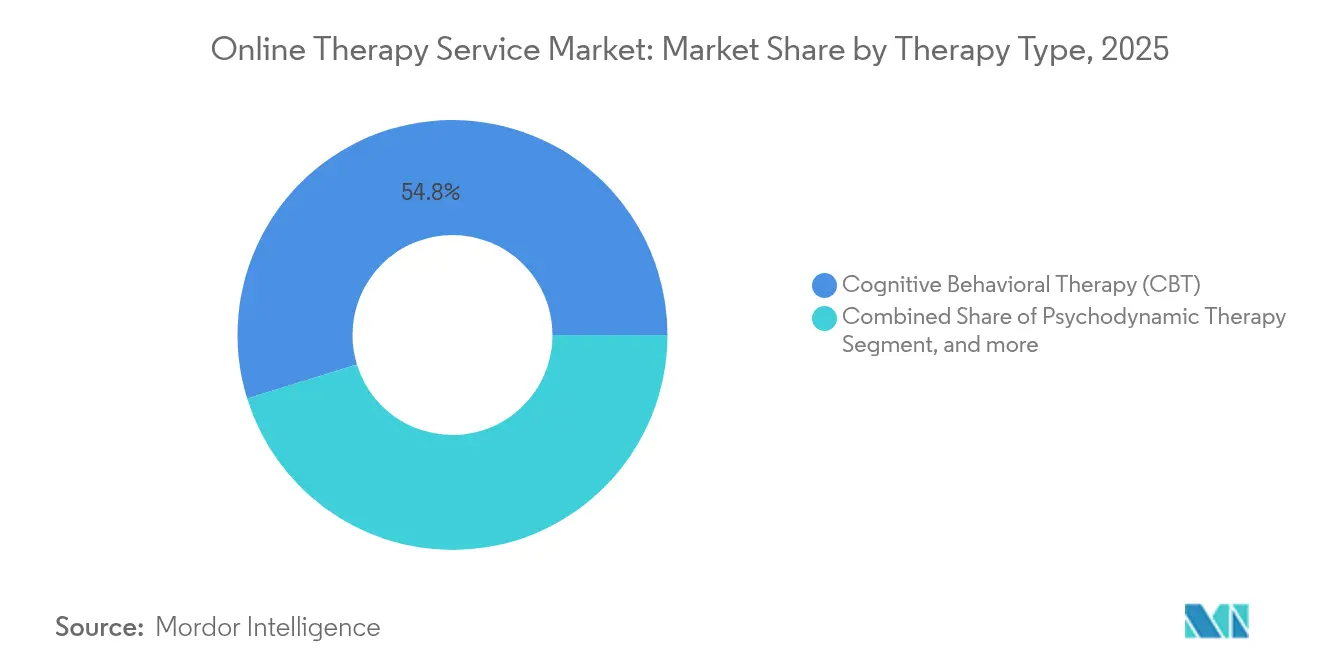

- Por tipo de terapia, la terapia cognitivo-conductual lideró con una participación de ingresos del 54,78% en 2025, mientras que la exposición basada en RV y otras modalidades emergentes se proyecta que se expandirán a una CAGR del 24,02% hasta 2031.

- Por plataforma de entrega, los servicios de aplicaciones móviles representaron el 26,32% de la participación del mercado de servicios de terapia en línea en 2025, mientras que los modelos híbridos liderados por chatbots de IA registran la CAGR esperada más alta del 25,85% hasta 2031.

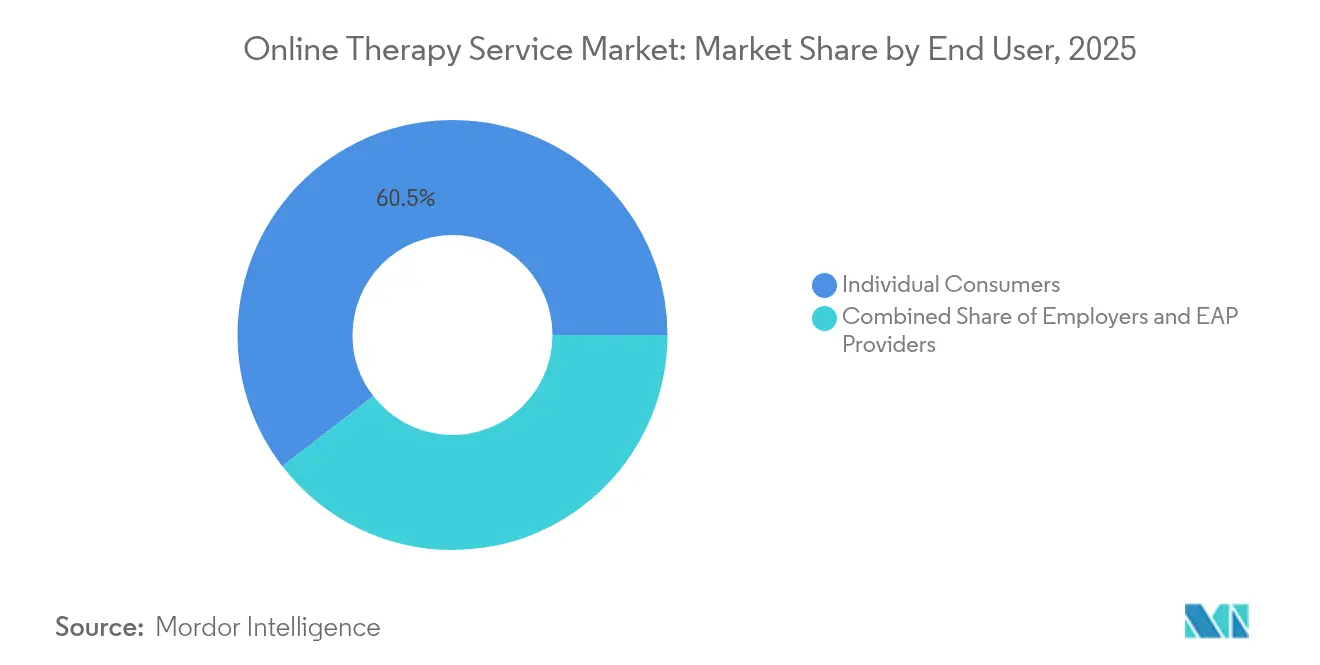

- Por usuario final, los consumidores individuales contribuyeron con el 60,46% de los ingresos de 2025; sin embargo, los empleadores y proveedores de PAE exhiben una CAGR del 22,15% durante el horizonte de previsión.

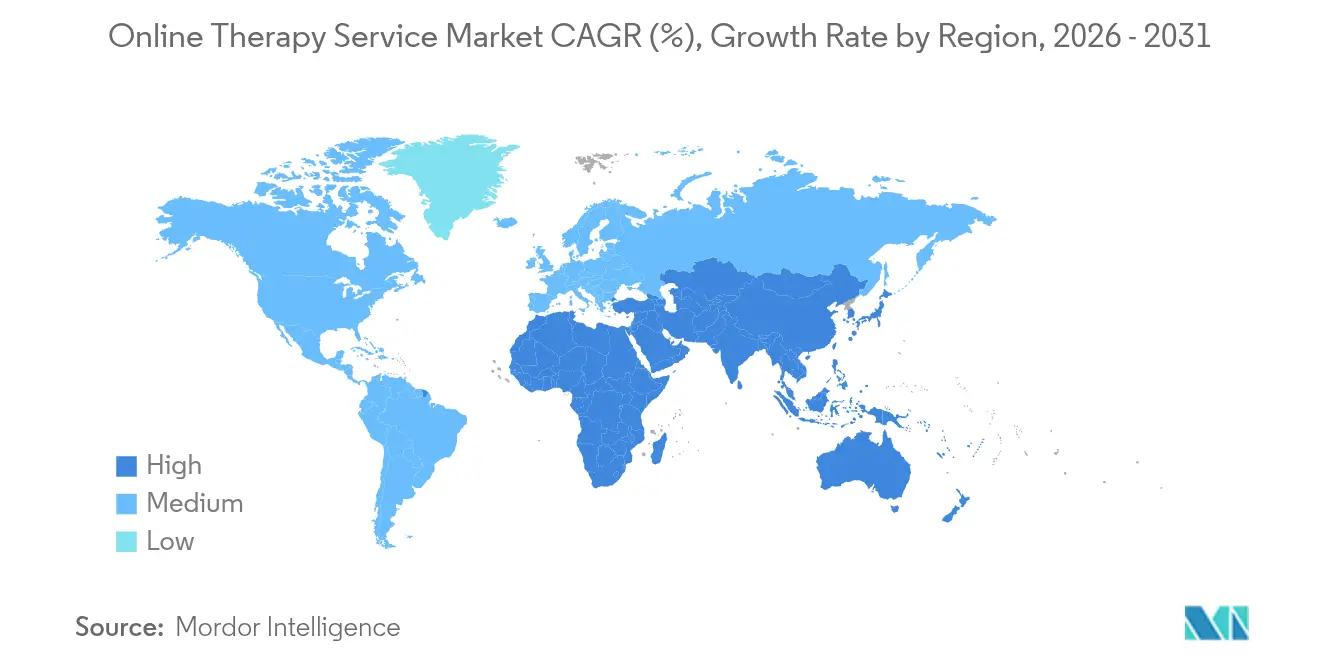

- Por geografía, América del Norte controló el 38,66% de los ingresos de 2025, y Asia-Pacífico está en camino de registrar una CAGR del 27,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Terapia en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de trastornos de salud mental | +4.2% | Global (agudo en América del Norte y Europa) | Largo plazo (≥ 4 años) |

| Aumento de la penetración tecnológica y de teléfonos inteligentes | +3.8% | Núcleo Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la paridad de reembolso y reducción del costo de entrega | +3.1% | América del Norte y UE, adopción temprana en Australia | Mediano plazo (2-4 años) |

| Demanda corporativa de PAE vinculada a análisis de productividad | +2.9% | América del Norte, en expansión hacia corporaciones de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Terapia personalizada y motores de triaje impulsados por IA | +4.5% | Global, liderado por América del Norte y China | Largo plazo (≥ 4 años) |

| Plataformas multilingües dirigidas a mercados de la diáspora | +2.1% | Global, concentrado en centros urbanos multiculturales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Trastornos de Salud Mental

La OMS identificó un aumento del 25% en los casos de ansiedad y depresión tras la COVID-19, un cambio que persiste hasta 2025.[1]Organización Mundial de la Salud, "La pandemia de COVID-19 desencadena un aumento del 25% en la ansiedad y la depresión," who.int En Estados Unidos, CuraLinc encontró que el 42% de 85.000 empleados evaluados presentaban ansiedad clínica antes de la intervención, con cada trabajador afectado perdiendo 64,4 horas productivas al mes. Estas cifras impulsan a los responsables políticos, pagadores y empleadores por igual hacia soluciones en línea escalables que puedan satisfacer la creciente demanda sin límite de alcance geográfico.

Aumento de la Penetración Tecnológica y de Teléfonos Inteligentes

Asia-Pacífico alberga 1.800 millones de suscriptores móviles, lo que equivale a una penetración del 63% de la población y un acceso a internet móvil del 51%, lo que proporciona una puerta de entrada inmediata para las aplicaciones de terapia.[2]GSMA, "Economía Móvil Asia-Pacífico 2024," gsma.com Las redes de quinta generación y la computación en el borde reducen la latencia, permitiendo programas de exposición mediante RV que se adaptan en tiempo real a la retroalimentación biométrica recopilada por dispositivos portátiles. La Universidad Carnegie Mellon informó que los participantes que utilizaron simulaciones de gestión del estrés mediante RV mejoraron su autoconciencia y tenían la intención de continuar la práctica con avatares futuros más realistas.[3]Universidad Carnegie Mellon, "RV Inmersiva para la Gestión del Estrés," cmu.edu El trabajo de seguridad multilingüe de Wysa en 20 idiomas aborda las barreras culturales y lingüísticas que antes limitaban el acceso. A medida que mejora el ancho de banda, las economías emergentes pueden superar las limitaciones de la era de escritorio y adoptar modalidades avanzadas de inmediato.

Expansión de la Paridad de Reembolso y Reducción del Costo de Entrega

Medicare introdujo tres códigos de pago permanentes para dispositivos digitales de salud mental a partir de 2025, eliminando una barrera central de adopción. UnitedHealthcare siguió con cobertura para sesiones solo de audio y monitoreo remoto, ampliando la lista de servicios reembolsables. La dinámica de costos favorece los canales en línea porque eliminan los gastos generales de instalaciones, reducen las tasas de inasistencia y permiten puntos de contacto asíncronos que aumentan la capacidad de los terapeutas. Los proveedores más grandes han comenzado a adquirir empresas emergentes más pequeñas con habilitación de seguros para integrar opciones de cobertura; Teladoc adquirió UpLift por USD 30 millones para convertir a los usuarios que pagan en efectivo en membresías aseguradas, con el objetivo de lograr una permanencia de los miembros un 30% más larga. Las leyes de paridad de telesalud a nivel estatal ahora abarcan la mayoría de las jurisdicciones de Estados Unidos, apoyando un crecimiento sostenido.

Demanda Corporativa de PAE Vinculada a Análisis de Productividad

Los PAE modernos combinan atención clínica con paneles de control que aíslan el ausentismo, el presentismo y el riesgo de rotación. Un análisis revisado por pares de 85.000 casos de empleados mostró una recuperación de la ansiedad del 78% y una recuperación de la depresión del 87% tras la participación en el PAE, confirmando un valor cuantificable. Johns Hopkins Healthcare evaluó a 56.442 empleados mediante una evaluación basada en una aplicación y derivó a 418 personas de alto riesgo a un servicio de conserjería de atención, demostrando el triaje a escala. Las revisiones académicas sitúan el retorno de la inversión del PAE entre USD 5,17 y USD 6,47 por cada dólar gastado. Las encuestas de Asia-Pacífico revelan que solo el 29% de los empleados conoce las herramientas de PAE disponibles, lo que pone de manifiesto el margen de crecimiento para la divulgación a través de canales móviles familiares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de cumplimiento en seguridad de datos y privacidad | -2.8% | Global (agudo en la UE y América del Norte) | Corto plazo (≤ 2 años) |

| Reembolso desigual y marco regulatorio fragmentado | -3.2% | Global, varía según la jurisdicción | Mediano plazo (2-4 años) |

| Brechas en licencias transfronterizas y reciprocidad de credenciales | -1.9% | Mercados internacionales, comercio interestatal en Estados Unidos | Largo plazo (≥ 4 años) |

| Fatiga digital que reduce la adherencia a las sesiones | -2.1% | Global, mayor en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Cumplimiento en Seguridad de Datos y Privacidad

La FTC multó a BetterHelp con USD 7,8 millones por compartir información de salud protegida con anunciantes externos, un caso que agudizó el enfoque de la industria en la gestión del consentimiento y el cifrado. Las plataformas de salud mental deben conciliar la HIPAA, el RGPD y un conjunto heterogéneo de estatutos estatales, al tiempo que ofrecen una incorporación de usuarios sin fricciones. Las encuestas muestran que el 73% de los consumidores califica la privacidad como un criterio principal al seleccionar una aplicación de salud mental. El cumplimiento requiere acuerdos de asociados comerciales, planes de respuesta a incidentes y pruebas de penetración periódicas. Las empresas más pequeñas a menudo carecen de capital para operaciones de seguridad las 24 horas del día, lo que inclina la ventaja competitiva hacia los actores establecidos con mayor financiación.

Reembolso Desigual y Marco Regulatorio Fragmentado

Los terapeutas aún deben gestionar los requisitos de licencia estado por estado; PSYPACT facilita la reciprocidad, pero persisten brechas en los estados no miembros. A nivel internacional, 17 naciones introdujeron normas especiales de telepsiquiatría durante la pandemia, muchas de las cuales expiran o requieren renegociación en 2025. China permite el diagnóstico por internet solo para visitas de seguimiento de enfermedades crónicas a través de hospitales autorizados, lo que ilustra la complejidad de los marcos regionales. Las políticas de los pagadores siguen siendo inconsistentes a pesar del liderazgo de Medicare; algunos aseguradores comerciales aún excluyen el chat sincrónico o las recetas digitales, lo que genera riesgo de facturación. Estas inconsistencias aumentan la carga administrativa y ralentizan la expansión de plataformas que de otro modo serían escalables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: La Terapia Cognitivo-Conductual Digital Sigue Dominando, pero la RV Impulsa el Impulso

El tamaño del mercado de servicios de terapia en línea para la terapia cognitivo-conductual representó el 54,78% de los ingresos totales en 2025. Las soluciones de exposición basadas en RV tienen una base más pequeña, pero registran una CAGR prevista del 24,02%, la más alta entre las modalidades. El dominio digital de la TCC se deriva de una amplia base de evidencia y un formato modular que se traduce sin problemas en la entrega mediante aplicaciones y portales. La RV aborda las deficiencias de la exposición basada en pantalla al sumergir a los pacientes en simulaciones controladas que replican los desencadenantes del trauma con latencia de milisegundos. Los ensayos clínicos de la Universidad Carnegie Mellon verifican reducciones significativas en el estrés autoinformado tras sesiones repetidas de RV.

Los programas inmersivos ahora integran modelos de aprendizaje automático que escalan o reducen los estímulos en función de la variabilidad de la frecuencia cardíaca en tiempo real, ofreciendo gradientes de exposición personalizados que los terapeutas humanos no podrían orquestar manualmente a escala. Los enfoques psicodinámicos e interpersonales mantienen nichos más pequeños y estables que atienden a pacientes que buscan una exploración relacional más profunda. La terapia dialéctico-conductual y los marcos humanistas continúan expandiéndose modestamente donde la regulación emocional o el apoyo no directivo son primordiales. A medida que los auriculares de RV cruzan los puntos de precio por debajo de USD 300, las barreras de hardware caen y la terapia de exposición en el hogar se vuelve viable para los usuarios convencionales, erosionando la participación de la TCC en los subsegmentos de alta ansiedad y fobias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Entrega: Las Aplicaciones Mantienen su Posición mientras los Modelos Híbridos de IA Surgen con Fuerza

Las aplicaciones móviles capturaron el 26,32% de los ingresos en 2025, la mayor participación por plataforma, porque los teléfonos inteligentes siempre activos ofrecen una entrada de baja fricción a la atención. Sin embargo, los servicios híbridos liderados por chatbots de IA exhiben una CAGR del 25,85% hasta 2031, marcando el ritmo de crecimiento. Los portales web siguen siendo relevantes para los programas con mucho contenido que se benefician de pantallas más grandes, mientras que la asesoría telefónica solo de audio sigue siendo fundamental en regiones con escaso ancho de banda. Los canales de RV y realidad aumentada se encuentran en una etapa temprana, pero registran un crecimiento de dos dígitos a medida que se expande la propiedad de auriculares.

La arquitectura híbrida responde a dos puntos de dolor persistentes: la economía laboral y la decadencia del compromiso. El motor de Perspectivas de IA de Talkspace reduce el tiempo de documentación de los médicos al resumir las transcripciones de las sesiones y recomendar intervenciones de próximos pasos, liberando así a los terapeutas para atender a más clientes. El agente reconocido por la FDA de Wysa utiliza el refuerzo conversacional para clasificar a los usuarios y escalar los casos de alto riesgo a consejeros con licencia, extendiendo la cobertura más allá del horario comercial.

Por Usuario Final: El Volumen del Consumidor se Encuentra con la Velocidad del Empleador

Los usuarios individuales de pago directo generaron el 60,46% de los ingresos de 2025, confirmando que la automotivaciónción y la conveniencia siguen siendo los principales puntos de entrada a la atención digital. Los empleadores y proveedores de PAE, sin embargo, representan el bloque de clientes de más rápido crecimiento con una CAGR del 22,15%. Los compradores corporativos trasladan el gasto de amplios estipendios de bienestar hacia suscripciones de terapia con validación clínica porque los paneles de productividad vinculan la salud mental con las métricas de rendimiento. Los pagadores y aseguradores son un grupo más pequeño hoy en día, pero se expanden rápidamente a medida que los códigos de reembolso maduran y los datos de reclamaciones demuestran compensaciones de costos.

Los análisis de CuraLinc revelan que los empleados afectados por ansiedad registran 64,4 horas de trabajo perdidas al mes, una estadística que impulsa a los líderes a financiar beneficios de terapia confidencial. Johns Hopkins demostró que el cribado digital proactivo identifica al personal de alto riesgo de forma temprana, acortando los períodos de ausencia y rotación. Los proveedores de atención médica integran herramientas en línea para clasificar la demanda desbordante, mientras que las universidades adoptan módulos específicos para estudiantes que abordan el estrés, las relaciones entre pares y la ansiedad ante los exámenes. Se espera que la participación del mercado de servicios de terapia en línea de los planes financiados por empleadores aumente a medida que los equipos de recursos humanos integren la salud mental en plataformas de productividad más amplias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte aportó el 38,66% de los ingresos globales de 2025, respaldada por un sistema de pagadores maduro, redes de banda ancha avanzadas y liderazgo regulatorio en terapéuticos digitales con receta. La autorización de la FDA para Rejoyn y DaylightRx legitima las vías de tratamiento basadas en software, y los códigos permanentes de Medicare consolidan los fundamentos económicos. El sistema de licencias provinciales descentralizado de Canadá aún introduce fricciones, aunque los acuerdos piloto fomentan una reciprocidad gradual. México ofrece un potencial emergente a medida que la conectividad a internet aumenta y el estigma de la salud mental retrocede.

Asia-Pacífico es el motor de velocidad del mercado de servicios de terapia en línea, registrando una CAGR del 27,20% hasta 2031. Los 1.600 hospitales de internet de China proporcionan atención psicológica de seguimiento a unos 300 millones de ciudadanos bajo normas de telemedicina definidas, mientras que Japón y Corea del Sur alinean las políticas de cobertura con la innovación digital. India exige la identificación del terapeuta, el consentimiento del paciente y el cifrado en sus Directrices de Telemedicina, fomentando un crecimiento responsable. Los flujos de capital público-privado continúan, ejemplificados por la recaudación de USD 100 millones de Halodoc para la expansión en el Sudeste Asiático, lo que ilustra la confianza de los inversores en la demanda potencial a largo plazo.

Europa avanza de manera constante sobre la base de arquitecturas conformes con el RGPD y sistemas de salud de financiación pública. El Servicio Nacional de Salud del Reino Unido distribuye TCC guiada por IA de proveedores como Wysa, generando datos de resultados que informan las decisiones de adquisición. Alemania y Francia amplían la paridad de reembolso para incluir sesiones remotas, mientras que la Ley de Mercados Digitales de la UE impulsa la responsabilidad de las plataformas y la portabilidad de los datos de los usuarios. Oriente Medio y África se quedan atrás en tamaño absoluto, pero ganan impulso a medida que mejora la cobertura 4G y los ministerios asignan presupuesto para proyectos piloto de salud mental electrónica. América del Sur, liderada por Brasil, emite directrices de tele-psicología, pero enfrenta fluctuaciones macroeconómicas que afectan el gasto de los consumidores.

Panorama Competitivo

La estructura competitiva sigue siendo fragmentada, situando al mercado de servicios de terapia en línea en una fase de consolidación intermedia. Los grandes actores establecidos de telesalud como Teladoc, Amwell y Doctor on Demand coexisten con especialistas en salud mental como Talkspace, BetterHelp, Wysa y Spring Health. La diferenciación tecnológica ahora tiene más peso estratégico que el gasto en marketing. La función de resumen mediante IA de Talkspace reduce drásticamente el papeleo clínico, mientras que Wysa persigue una atención conversacional validada por reguladores que escala sin un aumento proporcional en la plantilla de terapeutas.

Los mercados de capital recompensan los resultados demostrables y las relaciones con los pagadores. Spring Health alcanzó una valoración multimillonaria tras publicar datos sobre las tasas de remisión de la ansiedad en empleados cubiertos, demostrando que la profundidad clínica impulsa los contratos empresariales. La adquisición de UpLift por parte de Teladoc por USD 30 millones refleja un giro hacia modelos asegurados que alargan la permanencia de los miembros y mitigan la rotación de consumidores puros. Los terapéuticos digitales con receta forman un segmento incipiente pero de alta barrera donde empresas como Click Therapeutics y Curio se asocian con distribuidores farmacéuticos para comercializar tratamientos autorizados por la FDA para la migraña y la depresión posparto. La experiencia multilingüe y la capacidad de RV siguen siendo oportunidades de espacio en blanco para los nuevos participantes dispuestos a invertir en adaptación cultural e integración de hardware.

Líderes de la Industria de Servicios de Terapia en Línea

BetterHelp

Calmerry

Regain

Brightside Health

Sesame Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Curio recibió la aprobación de la FDA para Mamalift, un terapéutico digital para la depresión posparto, marcando el primer tratamiento digital aprobado por la FDA específicamente diseñado para la salud mental materna.

- Abril de 2025: Click Therapeutics recibió la autorización de comercialización de la FDA para CT-132, el primer terapéutico digital con receta para el tratamiento preventivo de la migraña episódica, expandiendo la categoría de terapéuticos digitales con receta más allá de la salud mental hacia las condiciones neurológicas.

- Julio de 2024: RedBox Rx, un proveedor de telesalud y farmacia en línea, lanzó Servicios de Terapia de Conversación en Línea en su plataforma. Esta oferta de servicios ayuda a ampliar el acceso al tratamiento de atención de salud mental en todo Estados Unidos.

- Abril de 2024: Headspace, una empresa de salud mental digital, informó que ofrecerá asesoramiento de salud mental directamente al consumidor a sus suscriptores. Los consumidores pueden obtener tres sesiones de asesoramiento de salud mental en línea de 30 minutos por USD 99,99 al mes.

Alcance del Informe Global del Mercado de Servicios de Terapia en Línea

Según el alcance del informe, la terapia en línea se refiere a los servicios de salud mental y asesoramiento que se proporcionan a través de internet o por teléfono en lugar de en persona. El mercado de servicios de terapia en línea está segmentado por tipo de terapia, aplicación y geografía. Por tipo de terapia, el mercado está segmentado en terapia cognitivo-conductual, terapia psicodinámica, psicoterapia virtual y terapia centrada en la persona. Por aplicación, el mercado está segmentado en uso comercial y residencial. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (en USD) para los segmentos anteriores.

| Terapia Cognitivo-Conductual (TCC) |

| Terapia Psicodinámica |

| Terapia Dialéctico-Conductual |

| Terapia Interpersonal |

| Humanista y Centrada en la Persona |

| Exposición Basada en RV y Otras Modalidades Emergentes |

| Basada en Aplicaciones Móviles |

| Portales Web |

| Telefónica Solo de Audio |

| RV y Realidad Aumentada Inmersiva |

| Modelos Híbridos Liderados por Chatbots de IA |

| Consumidores Individuales |

| Empleadores y Proveedores de PAE |

| Pagadores y Aseguradores |

| Proveedores de Atención Médica y Hospitales |

| Instituciones Educativas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Terapia Cognitivo-Conductual (TCC) | |

| Terapia Psicodinámica | ||

| Terapia Dialéctico-Conductual | ||

| Terapia Interpersonal | ||

| Humanista y Centrada en la Persona | ||

| Exposición Basada en RV y Otras Modalidades Emergentes | ||

| Por Plataforma de Entrega | Basada en Aplicaciones Móviles | |

| Portales Web | ||

| Telefónica Solo de Audio | ||

| RV y Realidad Aumentada Inmersiva | ||

| Modelos Híbridos Liderados por Chatbots de IA | ||

| Por Usuario Final | Consumidores Individuales | |

| Empleadores y Proveedores de PAE | ||

| Pagadores y Aseguradores | ||

| Proveedores de Atención Médica y Hospitales | ||

| Instituciones Educativas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de terapia en línea?

El mercado está valorado en USD 11,93 mil millones en 2026 y se prevé que alcance USD 32,16 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de servicios de terapia en línea?

Se proyecta que se expanda a una CAGR del 21,95% durante 2026-2031, impulsado por el aumento de la incidencia de problemas de salud mental, la mejora del reembolso y la innovación tecnológica.

¿Qué modalidad de terapia genera más ingresos en línea?

La terapia cognitivo-conductual digital concentra el 54,78% de los ingresos de 2025, lo que la convierte en la modalidad líder.

¿Qué región muestra el crecimiento más rápido en los servicios de terapia en línea?

Asia-Pacífico registra la CAGR prevista más alta del 27,20% debido a la rápida adopción de teléfonos inteligentes y los marcos regulatorios favorables.

¿Cuáles son los principales desafíos que podrían frenar el crecimiento del mercado?

Los principales obstáculos incluyen el cumplimiento de la privacidad, las normas de licencia fragmentadas, el reembolso inconsistente y el abandono de usuarios debido a la fatiga digital.

¿Cómo están influyendo los empleadores en la industria de servicios de terapia en línea?

Los empleadores invierten fuertemente en plataformas de PAE que vinculan la mejora de la salud mental con las ganancias de productividad, un segmento que crece a una CAGR del 22,15% hasta 2031.

Última actualización de la página el: