Tamaño y Participación del Mercado de Odontología Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Odontología Digital por Mordor Intelligence

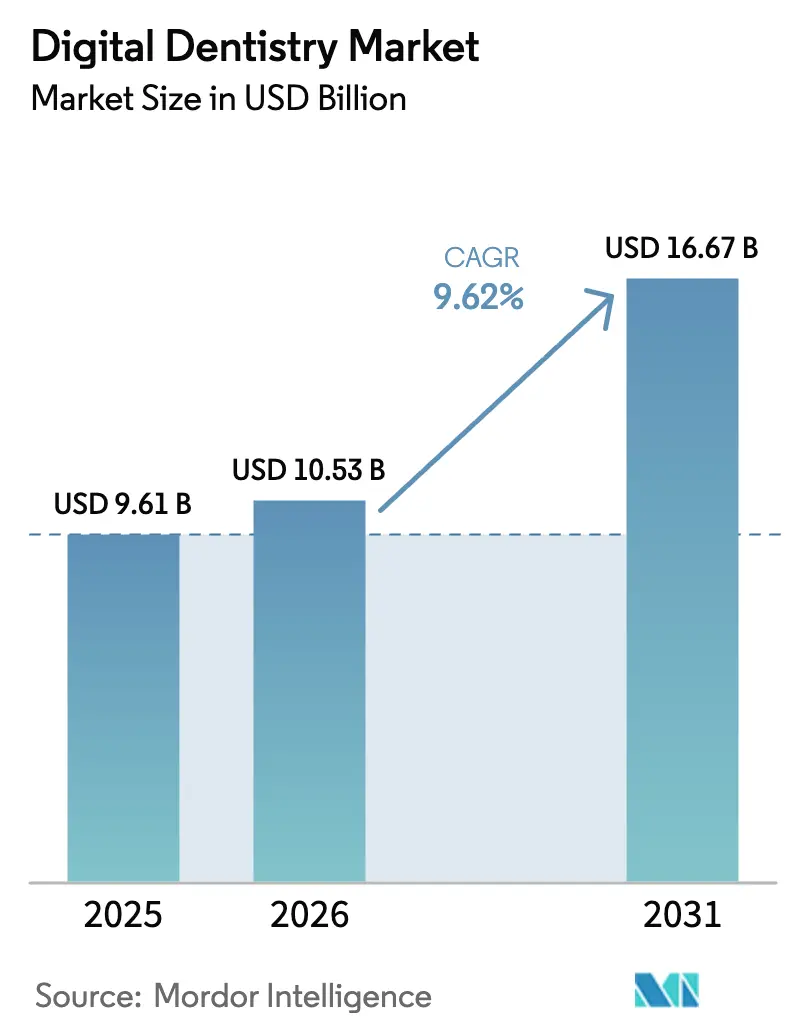

Se proyecta que el tamaño del mercado de odontología digital se expanda desde 9,61 mil millones de USD en 2025 y 10,53 mil millones de USD en 2026 hasta 16,67 mil millones de USD en 2031, registrando una CAGR del 9,62% entre 2026 y 2031. La rápida sustitución de las cubetas de impresión analógicas por escáneres intraorales, unidades de fresado en el sillón dental y software de diagnóstico asistido por IA está comprimiendo los ciclos de tratamiento, ampliando los menús de procedimientos y aumentando la utilización del sillón. Las organizaciones de servicios dentales (DSOs) están agrupando el gasto de capital para implementar plataformas digitales integradas en redes de múltiples sedes, acelerando la renovación de equipos incluso en consultas sensibles al precio. Las autorizaciones regulatorias para coronas cerámicas imprimibles en 3D están reduciendo el tiempo de entrega del laboratorio de semanas a horas, mientras que los escáneres de arquitectura abierta permiten a los desarrolladores de IA de terceros superponer algoritmos de apoyo a la decisión directamente sobre los flujos de trabajo del profesional. La diferenciación competitiva está pasando del hardware independiente al control del ecosistema: los actores establecidos agrupan escáneres, fresadoras y materiales propietarios dentro de contratos de servicio, pero los nuevos participantes centrados en software están desagregando el valor a través de aplicaciones modulares conectadas a la nube. En este contexto, el mercado de odontología digital recompensa a los proveedores que combinan fiabilidad del hardware, agilidad del software y afirmaciones clínicas basadas en evidencia.

Conclusiones Clave del Informe

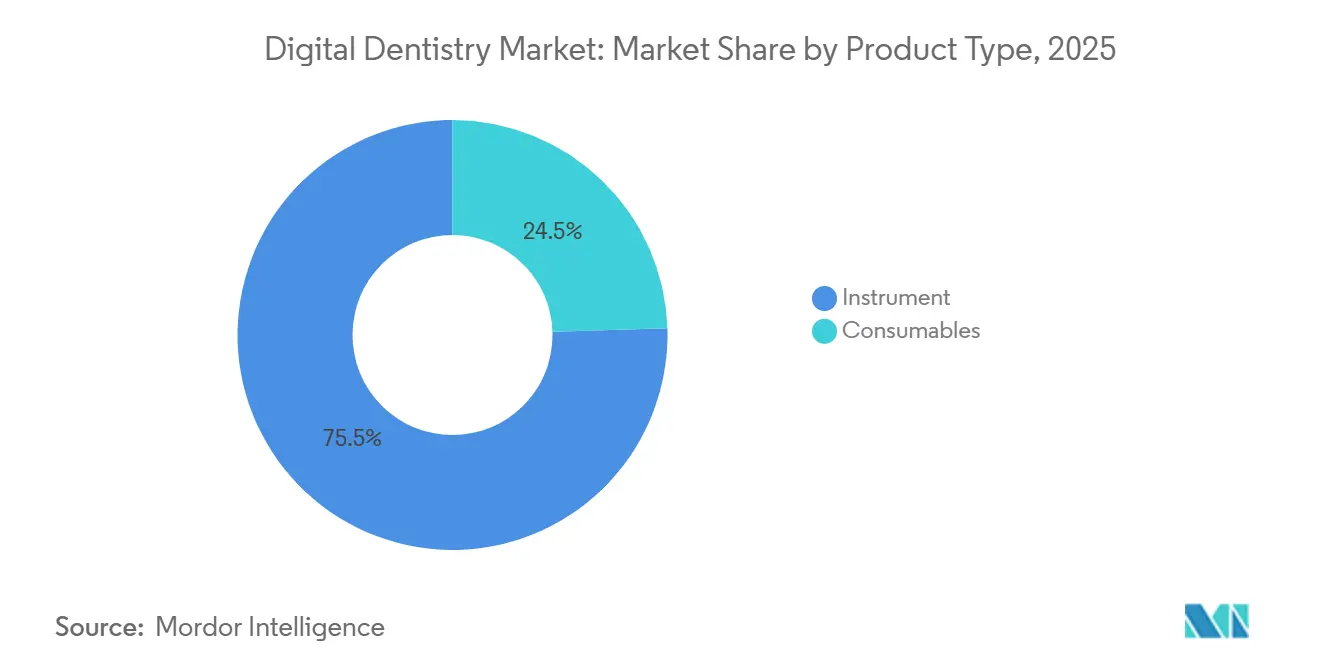

- Por tipo de producto, los instrumentos lideraron con una participación de ingresos del 75,54% en 2025; se prevé que el segmento avance a una CAGR del 10,25% hasta 2031.

- Por especialidad, la odontología restauradora representó el 34,54% de la participación del tamaño del mercado de odontología digital en 2025, mientras que se proyecta que la implantología crezca al 11,65% entre 2026 y 2031.

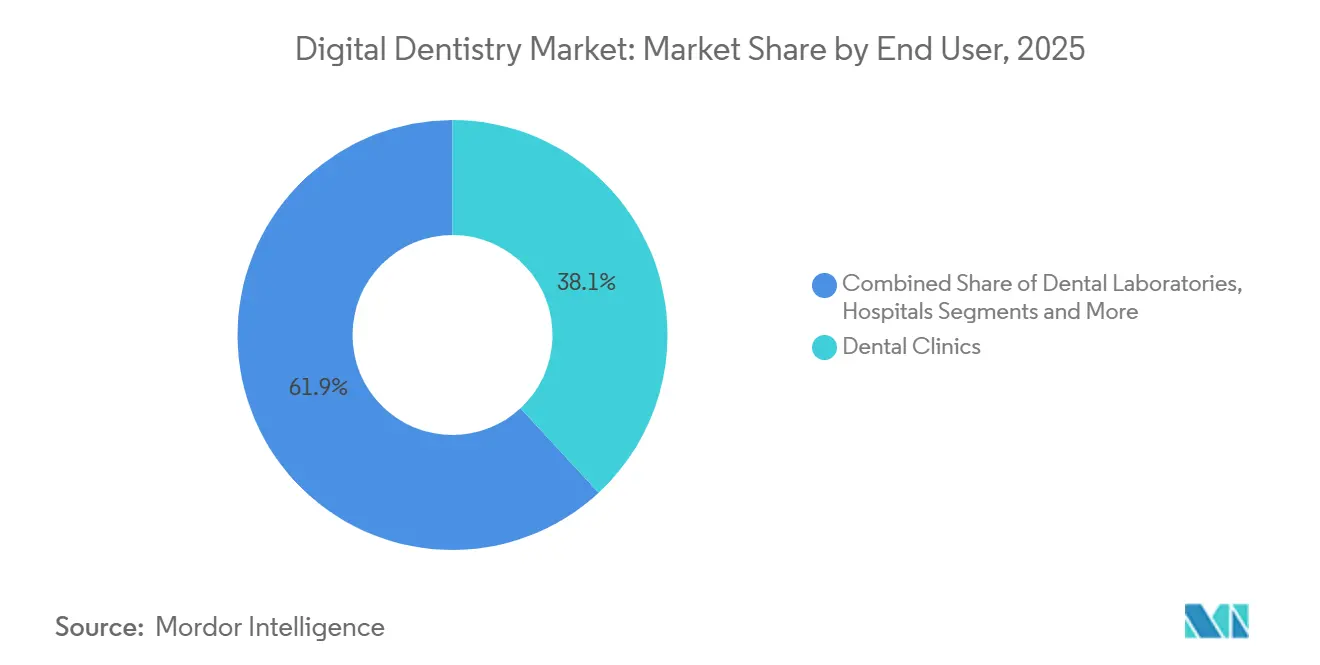

- Por usuario final, las clínicas dentales mantuvieron el 38,15% de la participación del mercado de odontología digital en 2025; los laboratorios dentales representan la vía de expansión más rápida con una CAGR del 10,82% hasta 2031.

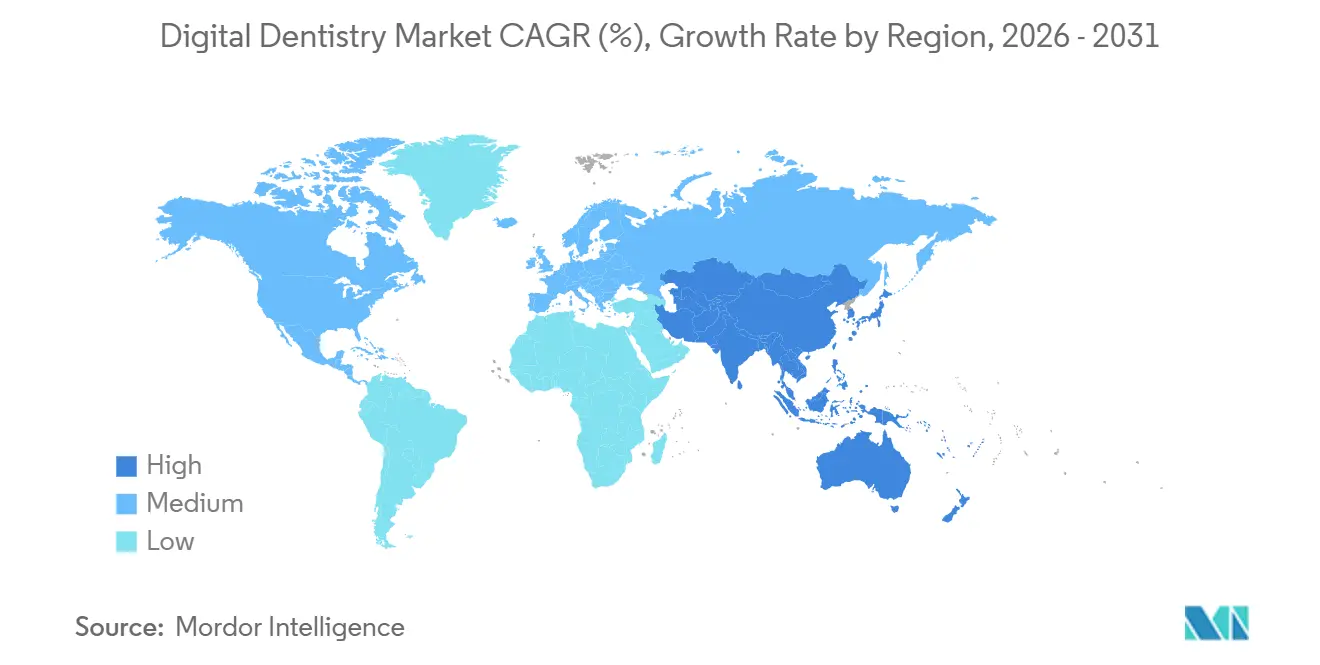

- Por geografía, América del Norte capturó el 38,53% de la participación de ingresos en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 10,1% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Odontología Digital

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de sistemas CAD/CAM en el sillón dental | +2.1% | Global – América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica edéntula | +1.8% | América del Norte, Europa, Asia-Pacífico en envejecimiento | Largo plazo (≥ 4 años) |

| Creciente demanda de odontología cosmética/estética | +1.5% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Consolidación de DSOs que agrupan el gasto de capital | +2.3% | América del Norte expandiéndose hacia Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Autorizaciones regulatorias para coronas cerámicas permanentes imprimibles en 3D | +1.2% | América del Norte y Europa inicialmente | Mediano plazo (2-4 años) |

| Escáneres de arquitectura abierta que habilitan aplicaciones de IA | +0.9% | Global con adopción temprana en consultas tecnológicamente avanzadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Sistemas CAD/CAM en el Sillón Dental

Las unidades CAD/CAM en el sillón dental reducen los flujos de trabajo restauradores de dos citas en 10-14 días a una única visita de 90 minutos, liberando los turnos de última hora de la tarde para coronas de mayor margen[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Base de Datos de Notificaciones Previas a la Comercialización 510(k)," fda.gov. El pilar de titanio CEREC Cercon 4D de Dentsply Sirona, autorizado en mayo de 2024, permite a los profesionales fresar pilares de base de titanio en la consulta, eliminando honorarios de laboratorio de entre 150 y 250 USD por caso. Solventum y SprintRay están codesarrollando coronas permanentes impresas en 3D en el sillón dental para un mercado global de restauraciones de 7.500 millones de USD, aprovechando 20.000 impresoras instaladas para combinar la estética similar a la cerámica con la economía de la resina. Estos avances aumentan el rendimiento sin necesidad de ampliar el espacio del consultorio, reforzando el atractivo del mercado de odontología digital para las consultas de alto volumen. Los paquetes de equipos por suscripción que convierten el gasto de capital en gasto operativo amplían aún más el acceso entre los dentistas con restricciones de volumen.

Crecimiento de la Población Geriátrica Edéntula

Las personas mayores de 65 años constituirán el 16% de la población mundial en 2030, ampliando la demanda de restauración de arcada completa en América del Norte, Europa y los mercados maduros de Asia-Pacífico. Los flujos de trabajo de prótesis dentales digitales reducen las visitas del paciente de cinco a tres, disminuyendo el tiempo en el sillón en un 40% mientras que los algoritmos oclusales automatizados mejoran el ajuste. Un estudio de 2024 publicado en el Journal of Prosthetic Dentistry informó que las prótesis fresadas muestran un error de dimensión vertical entre un 30% y un 50% menor que las de acrílico moldeado por compresión, reduciendo los ajustes posteriores a la entrega. Los laboratorios que responden a la combinación de casos geriátricos están invirtiendo en fresadoras de 5 ejes e impresoras 3D de múltiples materiales; la resina NextDent Denture 3D+ de 3D Systems, autorizada por la FDA en septiembre de 2024, permite la co-impresión de base y dientes. Estos avances refuerzan los volúmenes unitarios a largo plazo que sustentan el mercado de odontología digital.

Creciente Demanda de Odontología Cosmética/Estética

Align Technology envió 2,78 millones de casos de alineadores transparentes en el tercer trimestre de 2024, ayudado por el simulador de resultados en tiempo real de iTero que acorta los ciclos de consulta[2]Align Technology, "Comunicado de Resultados del Tercer Trimestre de 2024," aligntech.com. Una encuesta de 2024 de la Academia Americana de Odontología Cosmética encontró que el 58% de los jóvenes de entre 18 y 34 años citan Instagram y TikTok como principales fuentes de información sobre tratamientos dentales. Las herramientas de diseño de sonrisa digital convierten este interés en redes sociales en compromisos en el sillón dental al mostrar vistas previas fotorrealistas durante una única visita. Los proveedores de carillas y blanqueamiento se benefician de las tendencias de los alineadores, utilizando los mismos escaneos intraorales para maquetas restauradoras, lo que sostiene el crecimiento de los procedimientos discrecionales dentro del mercado de odontología digital.

Consolidación de DSOs que Agrupan el Gasto de Capital para Tecnología Digital

Más de 200 adquisiciones de consultas en 2024 elevaron la penetración de los DSOs en los Estados Unidos al 27%, con previsiones del 39% para 2028. Guardian Dentistry Partners estandarizó la gestión Denticon, los diagnósticos de Pearl AI y la imagen de Apteryx en más de 160 sedes, asegurando descuentos del 20-30% en escáneres mediante adquisición centralizada. Dental365 logró un aumento del 12% en la aceptación de casos restauradores en el primer trimestre tras la implementación de IA en toda la cadena en 2025. Los DSOs convierten las inversiones del mercado de odontología digital en protocolos clínicos escalables, presionando a las consultas independientes en velocidad, precio y consistencia de resultados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes iniciales de equipos y mantenimiento | –1.4% | Global; agudo en Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Reembolso limitado de restauraciones digitales | –0.9% | América del Norte y Europa donde el seguro está generalizado | Mediano plazo (2-4 años) |

| Dependencia del proveedor en ecosistemas CAD/CAM cerrados | –0.6% | Global; bases instaladas heredadas | Largo plazo (≥ 4 años) |

| Supervisión de la deriva de algoritmos poscomercialización | –0.5% | Jurisdicciones de la FDA/EMA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Equipos y Mantenimiento

Los escáneres intraorales cuestan entre 30.000 y 50.000 USD, las fresadoras entre 80.000 y 120.000 USD y los hornos entre 15.000 y 25.000 USD, creando una barrera de entrada pronunciada para las consultas con restricciones de volumen. El servicio anual añade entre 5.000 y 8.000 USD por dispositivo[3]Asociación Dental Americana, "Encuesta de Práctica Dental 2024," ada.org. El punto de equilibrio requiere entre 300 y 500 casos restauradores, un volumen que el 40% de las consultas en los Estados Unidos no puede alcanzar. Los paquetes por suscripción, como el plan CEREC de Dentsply Sirona a 1.200 USD al mes, convierten el gasto de capital en gasto operativo, reduciendo el riesgo y preservando los ingresos del proveedor. Hasta que los modelos de financiación se generalicen, los elevados costes moderarán la difusión a corto plazo del mercado de odontología digital.

Reembolso Limitado de Restauraciones Digitales

Los pagadores en los Estados Unidos reembolsan las impresiones digitales y convencionales de forma idéntica bajo los códigos CDT D0350 y D0393, reduciendo el retorno de la inversión de los escáneres en el sillón dental a menos que aumente el rendimiento. Las tarifas de Medicaid promedian entre un 30% y un 50% por debajo del seguro privado a pesar de los aumentos de 2024 en California y Texas. La brecha amplía las disparidades de adopción: los DSOs amortizan el equipo en muchas sedes, mientras que las consultas individuales autofinancian las compras, ralentizando su entrada en el mercado de odontología digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Instrumentos Dominan los Ingresos Mientras los Consumibles Quedan Rezagados

Los instrumentos representaron el 75,54% de los ingresos en 2025 y se prevé que crezcan al 10,25% hasta 2031, ya que las consultas priorizan los equipos que amplían capacidades antes que los materiales recurrentes. Dentro de esta categoría, los sistemas de imagen forman el gemelo digital que ancla cada flujo de trabajo posterior, consolidando su estatus de compra obligatoria en el mercado de odontología digital. Las unidades CAD/CAM en el sillón dental reemplazan el tiempo de entrega del laboratorio con restauraciones en el mismo día, permitiendo a las clínicas internalizar los márgenes del laboratorio. El escáner inalámbrico Primescan 2 de Dentsply Sirona completa escaneos de arcada completa en menos de 60 segundos y los carga en centros CAD en la nube, habilitando servicios de diseño offshore durante la noche que amplían la productividad del sillón dental.

Las impresoras 3D y las fresadoras están convergiendo a medida que surgen unidades híbridas, permitiendo a los laboratorios alternar entre fabricación sustractiva y aditiva sin duplicar el espacio en el suelo. El software está pasando a paquetes de suscripción que integran gestión de consulta, visores de imagen y triaje de IA en planes mensuales de entre 300 y 500 USD por proveedor. Los sensores y las piezas de mano habilitadas para IoT siguen siendo un nicho en crecimiento, alimentando paneles de mantenimiento predictivo que reducen el tiempo de inactividad. Los consumibles se expanden más lentamente porque las impresiones digitales eliminan el 90% del desperdicio de siloxano de polivinilo, reduciendo los volúmenes incluso cuando los precios unitarios de las resinas y cerámicas aumentan. El tamaño del mercado de odontología digital para los consumibles sigue escalando con el equipo instalado, pero el apalancamiento de margen es más fuerte en los instrumentos de alta utilidad.

Por Especialidad: La Implantología Supera a la Odontología Restauradora a Medida que la Cirugía Guiada Escala

La odontología restauradora mantuvo una participación de ingresos del 34,54% en 2025, reflejando la ubicuidad del trabajo de corona y puente. Sin embargo, la implantología registrará una CAGR del 11,65% hasta 2031, la más rápida entre las especialidades, ya que el software de cirugía guiada convierte los datos de CBCT en guías de perforación imprimibles que reducen el tiempo en el sillón entre un 20% y un 30%. El ecosistema CARES de Straumann integra el escaneo, la planificación y el fresado de barras dentro de un único archivo, llevando la supervivencia del implante al 98,2% a los cinco años, superando a la colocación a mano alzada. Dicha evidencia respalda honorarios premium y amplía el tamaño del mercado de odontología digital entre las clínicas orientadas a la cirugía.

La ortodoncia mantiene un alto crecimiento a medida que la adopción de alineadores transparentes se extiende a los adolescentes. El simulador de resultados de iTero visualiza los resultados en una sola cita, aumentando la aceptación de casos y sosteniendo las ventas de escáneres. La prostodoncia se digitaliza más lentamente porque los protocolos de arcada completa con múltiples materiales siguen siendo complejos, aunque las impresoras de múltiples chorros están cerrando las brechas. Los campos de nicho como la endodoncia y la periodoncia utilizan la terapia de conducto radicular guiada por CBCT y los complementos láser principalmente en centros especializados, contribuyendo con ingresos modestos pero reforzando la amplitud del mercado de odontología digital.

Por Usuario Final: Los Laboratorios se Digitalizan para Defender su Relevancia

Las clínicas dentales aportaron el 38,15% de los ingresos en 2025, pero se proyecta que los laboratorios crezcan un 10,82% hasta 2031 a medida que pivotan hacia la fabricación digital. Los laboratorios independientes invierten en fresadoras de 5 ejes e impresoras de resina para entregar puentes de múltiples unidades y prótesis de arcada completa que las fresadoras en el sillón dental no pueden producir de forma económica, preservando su lugar en el mercado de odontología digital. Una encuesta de la NADL de 2024 encontró que el 62% de los laboratorios adquirió equipos avanzados en el año anterior, frente al 48% en 2023.

Los DSOs emergen como una tercera fuerza, implementando diagnósticos de IA estandarizados en cientos de consultorios para monetizar la escala. La implementación de Pearl AI en toda la cadena de Guardian Dentistry Partners ejemplifica la centralización algorítmica que impulsa la conversión restauradora. Los hospitales y las universidades, aunque son nodos de ingresos más pequeños, siembran la adopción a largo plazo al validar flujos de trabajo emergentes como la colocación robótica de implantes. Su producción de investigación influye en los pagadores y reguladores, dando forma indirectamente al equilibrio de la participación del mercado de odontología digital entre los usuarios finales.

Análisis Geográfico

América del Norte retuvo el 38,53% de los ingresos de 2025, impulsada por las primeras aprobaciones de IA, la cobertura de seguro madura y la alta densidad de DSOs. Los Estados Unidos lideran los ciclos de reemplazo de escáneres y CBCT, aunque el crecimiento se modera a medida que las bases instaladas maduran. Canadá refleja estos patrones, aunque con una penetración más lenta de los DSOs debido a las diferencias en el reembolso provincial. La claridad regulatoria de la FDA sobre el software como dispositivo médico de IA/aprendizaje automático mantiene activo el capital de riesgo, sosteniendo los nodos de innovación norteamericanos dentro del mercado de odontología digital.

Europa contribuye con un volumen estable respaldado por la cobertura dental universal y la estricta supervisión del Reglamento de Dispositivos Médicos que alarga los plazos de lanzamiento de productos pero eleva la seguridad. Straumann derivó el 46% de sus ingresos de 2024 de EMEA, capitalizando las densas redes de implantología en Alemania, Francia e Italia. Las economías del sur de Europa adoptan los flujos de trabajo digitales más lentamente, restringidas por un menor gasto discrecional, aunque la contratación pública de sistemas de imagen está aumentando bajo las asignaciones del fondo de recuperación de la Unión Europea.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 10,1% hasta 2031, impulsada por los mandatos de salud digital de China y el creciente apetito de la clase media india por los procedimientos cosméticos. Las cadenas dentales estatales chinas están realizando pedidos masivos de escáneres intraorales para estandarizar la calidad del tratamiento, mientras que las clínicas indias comercializan carillas en el mismo día para clientes de turismo dental. Japón y Corea del Sur aprovechan la demografía envejecida para escalar los volúmenes de restauración de arcada completa. El sudeste asiático se queda rezagado pero da un salto tecnológico con aplicaciones de diseño de sonrisa basadas en dispositivos móviles que canalizan a los pacientes hacia los centros urbanos. En conjunto, la región amplía el tamaño del mercado de odontología digital, compensando la saturación de América del Norte.

Oriente Medio y África siguen siendo incipientes: las clínicas privadas de alta gama en el Golfo importan equipos CAD/CAM para pacientes adinerados, aunque los sistemas públicos dependen de las impresiones analógicas. América Latina muestra adopción en los centros urbanos; São Paulo y Buenos Aires albergan consultas boutique que ofrecen alineadores transparentes a precios entre un 40% y un 60% por debajo de los de los Estados Unidos, ampliando la participación del mercado de odontología digital a pesar de la volatilidad macroeconómica.

Panorama Competitivo

El mercado de odontología digital presenta una concentración moderada: los cinco principales proveedores poseen una participación significativa de los ingresos, equilibrando los beneficios de escala frente a la innovación de los competidores de nicho. Align Technology domina los alineadores transparentes mediante el refinamiento algorítmico continuo de la planificación del movimiento dental, reforzado por una base de escáneres iTero cautiva. Dentsply Sirona ancla sus fresadoras y hornos instalados con bloques cerámicos exclusivos, capturando los márgenes de consumibles del mercado posventa. La adquisición de Abutment Direct por parte de Straumann en 2024 profundiza la integración vertical, agrupando implantes, escáneres y barras en un continuo de la cuna a la restauración.

Los especialistas en arquitectura abierta 3Shape y Medit contrarrestan con hardware que exporta archivos STL universales, permitiendo a los dentistas contratar servicios de diseño CAD y fresado. Su éxito presiona a los actores establecidos a abrir las interfaces de programación de aplicaciones o arriesgarse a perder clientes. Los nuevos participantes centrados en software Pearl y Overjet monetizan los algoritmos de diagnóstico mediante tarifas anuales de software como servicio, un modelo de capital ligero que escala rápidamente en los DSOs sin cambios de hardware. Las empresas de impresión 3D Formlabs y Stratasys convierten en commodities la fabricación en laboratorio con unidades de escritorio por debajo de los 10.000 USD, atrayendo volumen de los laboratorios centralizados.

Los movimientos estratégicos incluyen lanzamientos de equipos híbridos que combinan fresado e impresión, software de adquisición con IA integrada que reduce las ediciones manuales, y paquetes de suscripción que suavizan el flujo de caja para los compradores sensibles al precio. El riesgo competitivo depende cada vez más de la propiedad de los datos: los proveedores que agregan millones de escaneos pueden entrenar IA propietaria, fortaleciendo la lealtad. En general, el mercado de odontología digital valora la amplitud del ecosistema, las afirmaciones clínicas respaldadas por evidencia y la financiación flexible por encima de las especificaciones de dispositivos independientes.

Líderes de la Industria de Odontología Digital

Dentsply Sirona

Align Technology

Straumann Group

Planmeca Oy

3Shape A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: 3D Systems lanzó comercialmente la Solución de Prótesis Dental por Inyección NextDent en los Estados Unidos, permitiendo prótesis monolíticas de múltiples materiales dentro de un único ciclo de impresión.

- Marzo de 2025: Straumann Group lanzó Straumann AXS, una plataforma abierta de colaboración en la nube que unifica las soluciones digitales en toda su gama de productos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

La odontología digital, según la adopción de Mordor Intelligence, abarca todo instrumento, módulo de software y flujo de trabajo conectado que depende de datos controlados por computadora para capturar, planificar, fabricar o monitorear un procedimiento oral, reemplazando o complementando herramientas puramente mecánicas. Dimensionamos los ingresos que surgen en la primera venta comercial de hardware, consumibles y software con licencia en entornos de sillón dental, laboratorio y nube.

Exclusión del alcance: Las piezas de mano convencionales, las cubetas de impresión analógicas y el software genérico de gestión de consultorios que no está vinculado a flujos de trabajo clínicos digitales quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Producto

- Instrumentos

- Sistemas de Imagen

- Escáneres Intraorales

- CBCT y Radiografía Digital

- Sistemas CAD/CAM

- Sistemas en el Sillón Dental

- Sistemas de Laboratorio

- Equipos de Impresión 3D

- Fresadoras

- Software Dental

- Sensores y Dispositivos IoT

- Accesorios y Servicios

- Sistemas de Imagen

- Consumibles

- Instrumentos

- Por Especialidad

- Odontología Restauradora

- Prostodoncia

- Ortodoncia

- Implantología

- Endodoncia

- Periodoncia

- Por Usuario Final

- Clínicas Dentales

- Organizaciones de Servicios Dentales (DSOs)

- Laboratorios Dentales

- Hospitales

- Institutos Académicos y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con clínicos dentales, propietarios de laboratorios, jefes de adquisiciones y distribuidores regionales en América del Norte, Europa, Asia-Pacífico y América Latina nos permiten validar los supuestos de prevalencia, los ciclos de reemplazo habituales y los precios de venta promedio. Las encuestas de seguimiento con organizaciones de servicios digitales aclaran la penetración de licencias en la nube y la utilización de sistemas en el sillón dental.

Investigación documental

Nuestro trabajo documental comienza con estadísticas mundiales de salud bucal, líneas arancelarias para equipos dentales y expedientes regulatorios que revelan volúmenes de importación y aprobaciones de seguridad. Repositorios de autoridad como el conjunto de datos de salud bucal de la OMS, el portal de estadísticas de la American Dental Association, la biblioteca de la FDI World Dental Federation, los registros de envíos de UN Comtrade y las tendencias de patentes extraídas a través de la USPTO proporcionan las señales de referencia que necesitamos. Se obtienen perspectivas complementarias de los informes 10-K de las empresas, presentaciones para inversores e instantáneas financieras de D&B Hoovers cuando se revelan las divisiones de productos.

Un análisis más amplio de revistas científicas arbitradas, catálogos de ferias comerciales y archivos de noticias de Dow Jones Factiva ayuda a nuestros analistas a enmarcar la dispersión de precios, la rotación de la base instalada y los puntos de inflexión en la adopción tecnológica. La lista anterior es indicativa; muchos recursos públicos y de suscripción adicionales contribuyen a la captura de datos, la verificación de coherencia y la atribución.

Dimensionamiento del mercado y pronóstico

Primero construimos una visión descendente que reconstruye la demanda a partir de volúmenes de procedimientos, dispositivos promedio por unidad operatoria, valores unitarios comercializados e intervalos de reemplazo, que luego se reconcilian con consolidaciones de proveedores muestreados y verificaciones del canal de laboratorio como filtro de coherencia. Cinco indicadores clave del mercado —tasas de implantes, inicios de alineadores, gasto dental per cápita, ASP de escáneres y volúmenes de impresión intraoral— anclan el modelo y alimentan un motor de pronóstico basado en ARIMA ajustado con consenso de expertos. Donde los insumos ascendentes son escasos, la interpolación utiliza curvas de penetración regional antes de que los ponderadores se vuelvan a aplicar a la hoja maestra.

Ciclo de validación de datos y actualización

Los resultados preliminares pasan por una revisión de pares de múltiples etapas, los indicadores de varianza desencadenan nuevos contactos y cualquier anomalía superior al cinco por ciento genera ajustes en el modelo. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando surgen cambios regulatorios o tecnológicos de importancia.

Por qué la línea de base de odontología digital de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes años base, pasan por alto ciertas líneas de ingresos o congelan el tipo de cambio a tasas históricas.

Los principales factores de divergencia incluyen la exclusión de suscripciones en la nube, el tratamiento desigual de los consumibles y los diferentes ciclos de actualización que dejan sin corregir las distorsiones de la era pandémica. El alcance de Mordor, la línea de base actualizada de 2024 y los ciclos de validación dual minimizan dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 8,69 B (2024) | Mordor Intelligence | - |

| USD 6,8 B (2024) | Global Consultancy A | Solo rastrea hardware y carece de verificación regional en campo |

| USD 6,0 B (2024) | Industry Association B | Omite software y consumibles, se basa en una muestra limitada de clínicas |

| USD 7,2 B (2023) | Trade Journal C | Año base más antiguo, tipo de cambio fijo a tasas de 2022, sin verificaciones cruzadas primarias |

Estos contrastes demuestran que la selección disciplinada del alcance, la transparencia de variables y la actualización anual de Mordor ofrecen a los tomadores de decisiones una visión equilibrada y reproducible que conecta la realidad clínica con la economía del mercado.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de odontología digital en 2031?

Se prevé que alcance los 16,67 mil millones de USD en 2031, creciendo a una CAGR del 9,62% entre 2026 y 2031.

¿Qué grupo de productos genera más ingresos?

Los instrumentos, liderados por los escáneres intraorales y las fresadoras CAD/CAM, contribuyeron con el 75,54% de los ingresos de 2025 y están creciendo al 10,25% hasta 2031.

¿Qué especialidad muestra el crecimiento más rápido?

La implantología, respaldada por software de cirugía guiada y guías quirúrgicas impresas en 3D, se proyecta que se expanda a una CAGR del 11,65% entre 2026 y 2031.

¿Por qué los laboratorios dentales están invirtiendo de forma agresiva?

Los laboratorios digitalizan el fresado y la impresión para entregar restauraciones complejas rápidamente, ayudándoles a competir con los sistemas en el sillón dental y a crecer al 10,82% hasta 2031.

¿Qué región añadirá los mayores ingresos incrementales?

Asia-Pacífico, expandiéndose a una CAGR del 10,1%, impulsada por los mandatos de salud digital de China y la creciente demanda de procedimientos cosméticos en India.

¿Qué frena la adopción entre los profesionales independientes?

Los elevados costes iniciales de los equipos y el reembolso limitado hacen que el retorno de la inversión sea difícil a menos que el volumen de pacientes sea alto o que haya modelos de suscripción disponibles.

Última actualización de la página el: