Tamaño y Participación del Mercado de Soluciones de Análisis Forense Digital y Respuesta a Incidentes (DFIR)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 10.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Análisis Forense Digital y Respuesta a Incidentes (DFIR) por Mordor Intelligence

El tamaño del mercado de soluciones de análisis forense digital y respuesta a incidentes se situó en USD 10,46 mil millones en 2025 y se prevé que alcance los USD 26,43 mil millones en 2030, avanzando a una CAGR del 20,37%. El crecimiento está impulsado por la agresiva innovación en ransomware, normas más estrictas de notificación de brechas que comprimen las ventanas de investigación, y la migración de cargas de trabajo críticas para el negocio hacia plataformas en la nube y de borde que las herramientas heredadas no pueden analizar eficazmente. Los proveedores que combinan la captura automatizada de evidencias con la experiencia humana están ganando cuota de mercado a medida que los compradores pasan de la recopilación reactiva de registros a programas proactivos de búsqueda de amenazas. La consolidación entre los proveedores de plataformas, junto con la financiación de capital de riesgo para especialistas de nicho, señala un entorno en el que la analítica diferenciada y la visibilidad nativa en la nube superan a los productos puntuales independientes. Las organizaciones tratan ahora las sólidas capacidades de DFIR como activos de mitigación de riesgos a nivel de consejo directivo, en lugar de gastos discrecionales de cumplimiento normativo, lo que acelera aún más la adopción en sectores regulados y no regulados por igual.[1]CrowdStrike Holdings Inc., "CrowdStrike informa los resultados financieros del cuarto trimestre y del año fiscal 2025," ir.crowdstrike.com

Conclusiones Clave del Informe

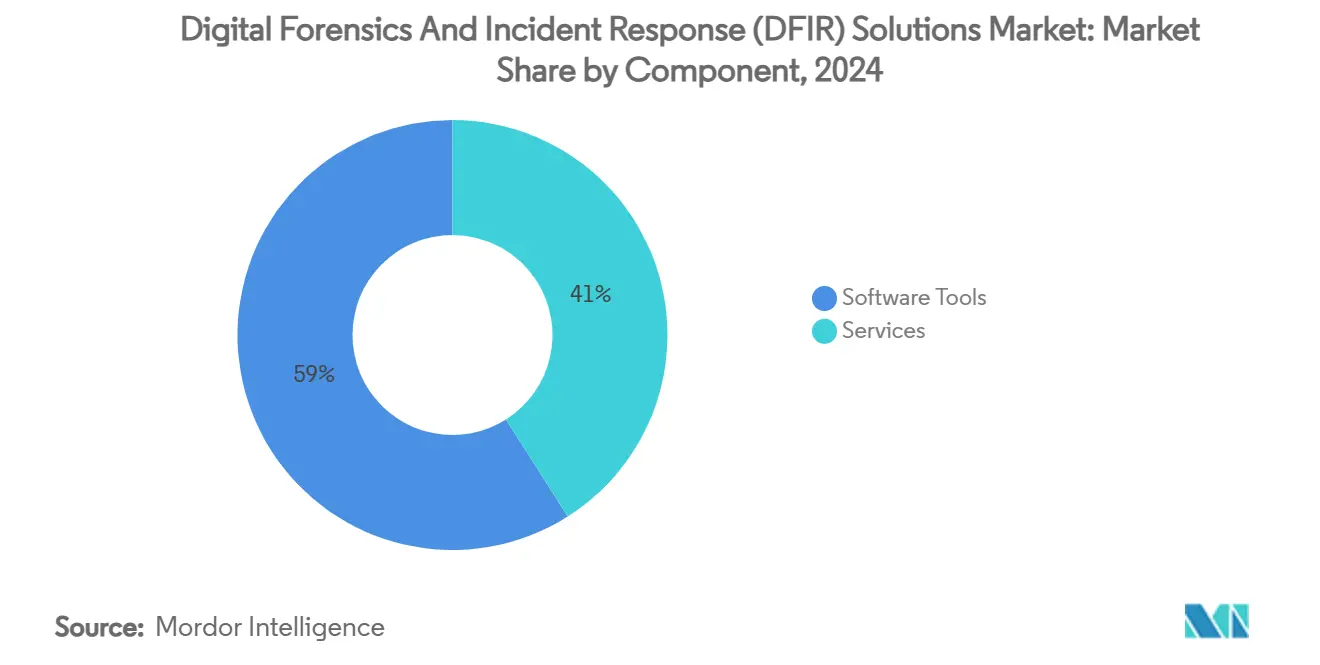

- Por componente, las herramientas de software lideraron con el 59% de la participación del mercado de soluciones de análisis forense digital y respuesta a incidentes en 2024, mientras que los servicios están en camino de expandirse a una CAGR del 24,40% hasta 2030.

- Por modo de implementación, las instalaciones locales mantuvieron el 52% del tamaño del mercado de soluciones de análisis forense digital y respuesta a incidentes en 2024, aunque se proyecta que las ofertas basadas en la nube crezcan a una CAGR del 26,80% hasta 2030.

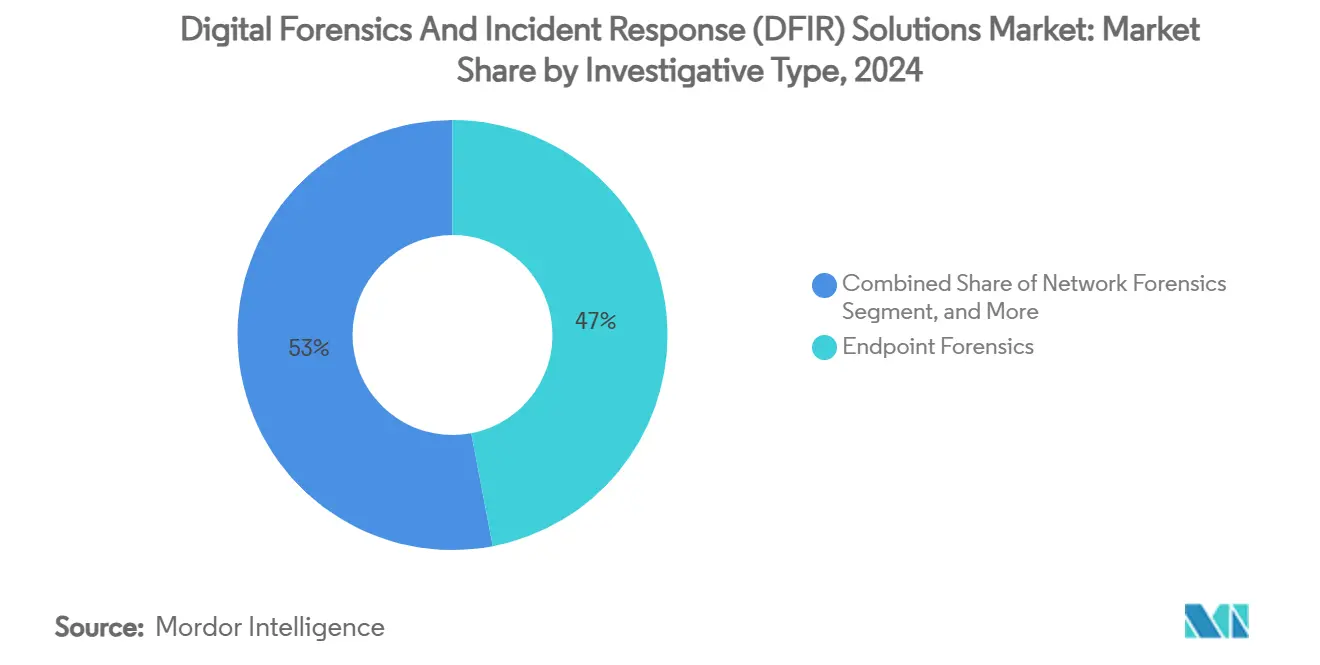

- Por tipo de investigación, el análisis forense de endpoints capturó el 47% de los ingresos de 2024, mientras que se prevé que el análisis forense en la nube escale a una CAGR del 28,20% hasta 2030.

- Por vertical de usuario final, el gobierno y la defensa representaron el 26% de los ingresos de 2024; el sector salud avanza a una CAGR del 25,60% durante el mismo período.

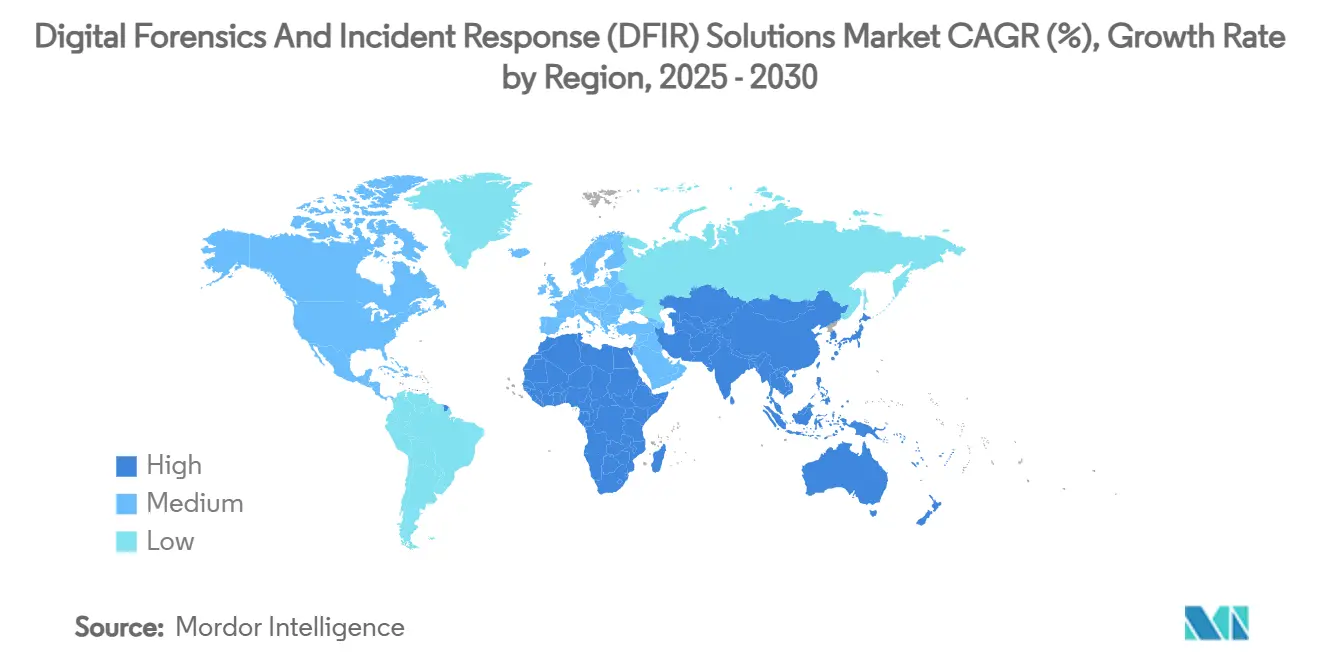

- Por geografía, América del Norte representó el 38% de los ingresos de 2024, mientras que Asia-Pacífico está preparada para una CAGR del 23,90% hasta 2030.

Tendencias e Información del Mercado Global de Soluciones de Análisis Forense Digital y Respuesta a Incidentes (DFIR)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sofisticación creciente del ransomware | +4.20% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Endurecimiento regulatorio acelerado en notificación de brechas | +3.80% | América del Norte y la UE lideran, APAC sigue | Mediano plazo (2-4 años) |

| Brechas de visibilidad en cargas de trabajo nativas en la nube | +3.50% | Global, concentrado en economías con prioridad en la nube | Mediano plazo (2-4 años) |

| Explosión de telemetría de endpoints (superposición EDR/XDR) | +2.90% | América del Norte y APAC como mercados principales | Corto plazo (≤ 2 años) |

| Triaje impulsado por IA que reduce la fatiga de los analistas | +2.10% | Economías avanzadas con escasez de mano de obra calificada | Largo plazo (≥ 4 años) |

| Convergencia de investigaciones de OT e IT en infraestructura crítica | +1.80% | Economías industriales, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sofisticación creciente del ransomware

Los colectivos de ransomware han pivotado desde tácticas de cifrado contundentes hacia manuales de múltiples etapas que armatizan vulnerabilidades de día cero y automatizan el reconocimiento con IA. Las campañas recientes del sindicato FunkSec muestran distribución de afiliados a escala industrial, lo que obliga a las empresas a implementar herramientas forenses que reconstruyan cadenas de ataque entre dominios en minutos en lugar de días.[2]Bitdefender Enterprise, "FunkSec: Un Grupo de Ransomware Centrado en IA y Potenciado por Afiliados," bitdefender.com La extorsión sin cifrado, donde la exfiltración de datos precede a cualquier bloqueo de archivos, exige instantáneas de evidencia en tiempo real y analítica basada en comportamiento. Los costos promedio de las brechas alcanzaron los USD 4,88 millones para las víctimas en 2025, convirtiendo los gastos en DFIR de un gasto discrecional a un requisito previo para la transferencia de riesgo asegurado.

Endurecimiento regulatorio acelerado en notificación de brechas

Estatutos como la Ley de Reporte de Incidentes Cibernéticos para Infraestructura Crítica de los Estados Unidos (CIRCIA) exigen divulgaciones en 72 horas, mientras que las agencias bancarias federales requieren notificaciones en menos de 36 horas. Una compresión similar es visible bajo el RGPD y los nuevos proyectos de ley de resiliencia cibernética propuestos en Asia-Pacífico.[3]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Reporte de Incidentes Cibernéticos para Infraestructura Crítica," cisa.gov Estos plazos eliminan la recopilación manual extendida de datos, obligando a las empresas a automatizar la cadena de custodia, el hash de evidencias y el análisis preliminar de causa raíz. Los conjuntos de DFIR ahora incorporan plantillas de cumplimiento que generan cronologías listas para el regulador con un solo clic, reencuadrando la respuesta a incidentes como un entregable legal en lugar de una tarea exclusivamente técnica.

Brechas de visibilidad en cargas de trabajo nativas en la nube

Los contenedores efímeros, las funciones sin servidor y los clústeres de autoescalado borran los artefactos forenses en el momento en que una instancia termina. El modelo de responsabilidad compartida oscurece aún más la propiedad de los registros y las instantáneas de memoria en entornos de múltiples cargas. Plataformas como Cado Security capturan datos volátiles de forma continua y ensamblan evidencias en AWS, Azure y Google Cloud, reduciendo el tiempo promedio de investigación a 26,1 días. La demanda de bóvedas de evidencia inmutables e independientes del proveedor está aumentando a medida que las aseguradoras y los tribunales cuestionan la admisibilidad de los registros en la nube sin cadenas de custodia verificables.

Explosión de telemetría de endpoints (superposición EDR/XDR)

La proliferación de agentes de detección y respuesta de endpoints ha inundado los centros de operaciones de seguridad con alertas. Charlotte AI de CrowdStrike procesó más de 14 billones de eventos de telemetría en 2025, clasificando casos y reduciendo el tiempo medio de respuesta en un 48% para los clientes de Falcon Complete. La intersección de EDR, XDR y DFIR obliga a los proveedores a consolidar las herramientas para que los investigadores puedan pasar de los datos de prevención al análisis forense profundo sin exportar artefactos a silos separados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de analistas de DFIR calificados | -3.10% | Global, aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Arquitecturas de cifrado y de confianza cero que dificultan la recopilación de evidencias | -2.40% | Economías avanzadas con posturas de seguridad maduras | Largo plazo (≥ 4 años) |

| Desvío de presupuesto hacia controles preventivos | -1.90% | Mercados sensibles al costo, particularmente segmentos de pymes | Corto plazo (≤ 2 años) |

| "Zonas grises de responsabilidad compartida" de los proveedores de servicios en la nube | -1.60% | Economías con prioridad en la nube y despliegues multinube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de analistas de DFIR calificados

La demanda supera a la oferta ya que las universidades tienen dificultades para mantener los planes de estudio actualizados con la evolución de las amenazas. Los respondedores de nivel inicial rara vez poseen simultáneamente conocimientos de nivel de kernel, nivel de paquetes y arquitectura en la nube. Los salarios en aumento empujan a las empresas más pequeñas hacia los servicios gestionados de DFIR, pero los proveedores enfrentan los mismos cuellos de botella en la contratación, lo que limita la capacidad general. La IA ayuda estandarizando el etiquetado de evidencias, aunque los requisitos de testimonio experto y validación de herramientas mantienen un nivel mínimo de participación humana.

Arquitecturas de cifrado y de confianza cero que dificultan la recopilación de evidencias

La adopción generalizada de TLS 1.3, el cifrado de disco y las redes microsegmentadas protegen los datos en tránsito y en reposo, pero bloquean a los investigadores legítimos para que no puedan adquirir volcados de memoria o flujos de tráfico descifrados. Las organizaciones deben implementar gestión de claves en custodia o captura de paquetes en tiempo real antes del cifrado, lo que añade costos y complejidad arquitectónica. Estos obstáculos ralentizan los compromisos de DFIR y aumentan el riesgo de cronologías incompletas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Supera el Crecimiento del Software

Los servicios capturaron el 41% de los ingresos de 2024, aunque se proyecta que escalen a una CAGR del 24,40% hasta 2030, cerrando la brecha con el software que actualmente controla el 59%. Se espera que el tamaño del mercado de soluciones de análisis forense digital y respuesta a incidentes para servicios alcance los USD 14,1 mil millones en 2030, a medida que las empresas externalizan la captura de evidencias las 24 horas del día los 7 días de la semana, la ingeniería inversa y el soporte en litigios. Las ofertas gestionadas amortizan el escaso talento investigador entre docenas de clientes, ofreciendo economías que las empresas individuales no pueden igualar. Falcon Complete de CrowdStrike, respaldado por Charlotte AI, ejemplifica esta fusión de automatización agéntica con rutas de escalada humana.

El crecimiento del software sigue siendo sólido pero más lento, limitado por los complejos requisitos de implementación y habilidades. Los proveedores especializados mitigan la fricción incorporando flujos de trabajo guiados, manuales de bajo código y entrega como SaaS. FTK 8.1 de Exterro introduce vistas centradas en entidades que condensan terabytes en pivotes accionables para analistas junior. Durante el período de pronóstico, la convergencia hacia modelos de plataforma como servicio difuminará la línea entre licencia y contrato de retención, permitiendo una facturación basada en el uso que refleja el cómputo en la nube.

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Soberanía

Las instalaciones locales aún representaron el 52% del gasto de 2024, ya que los sectores fuertemente regulados resguardan las evidencias en bóvedas locales. Sin embargo, los conjuntos alojados en la nube se están expandiendo a una CAGR del 26,80%, lo que refleja eficiencias operativas y cómputo elástico para análisis de memoria y paquetes a gran escala. Se prevé que el tamaño del mercado de soluciones de análisis forense digital y respuesta a incidentes para implementaciones en la nube supere los USD 11 mil millones en 2030. El Centro de Comando de Seguridad Empresarial de Google Cloud integra la telemetría de Mandiant, proporcionando investigaciones en un solo panel a través de activos en múltiples cargas y locales.

Las regiones de nube soberana y las claves de cifrado gestionadas por el cliente abordan las inquietudes sobre la cadena de custodia. Las topologías híbridas, donde las evidencias se almacenan en caché localmente y luego se descargan a motores de análisis en la nube, están ganando favor entre las instituciones financieras europeas sujetas a leyes de residencia de datos. Los proveedores que ofrezcan hash a prueba de manipulaciones en la ingesta y soporten formatos de exportación de descubrimiento electrónico se diferenciarán a medida que los tribunales examinen la integridad de los exhibidos almacenados en la nube.

Por Tipo de Investigación: El Análisis Forense en la Nube Lidera la Curva de Crecimiento

El análisis forense de endpoints generó el 47% de la facturación de 2024, anclado por las arraigadas huellas de EDR. Sin embargo, el análisis forense en la nube es el segmento de más rápido crecimiento con una CAGR del 28,20%, impulsado por entornos orquestados por contenedores donde las evidencias desaparecen en segundos. Se proyecta que la participación del mercado de soluciones de análisis forense digital y respuesta a incidentes para el análisis forense en la nube alcance el 31% en 2030. La compra planificada de Cado Security por parte de Darktrace subraya la prisa por absorber experiencia en la adquisición de memoria para funciones sin servidor y el ensamblaje de cronologías entre nubes.

El análisis forense de redes y móvil mantiene roles vitales para la detección de movimiento lateral y las políticas de dispositivos personales. El emergente análisis forense de tecnología operativa añade una nueva capa a medida que las empresas de servicios públicos y los fabricantes demandan la extracción de artefactos de controladores lógicos programables. Las solicitudes de patentes para gráficos computacionales distribuidos y acceso selectivo a registros ilustran la continua investigación y desarrollo para escalar el análisis preservando la privacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Crecimiento en Salud Supera el Gasto Gubernamental

El gobierno y la defensa siguen siendo los mayores gastadores con una participación del 26% en los ingresos, justificada por los imperativos de seguridad nacional y los requisitos de redes clasificadas. No obstante, el sector salud está creciendo a una CAGR del 25,60%, impulsado por los impactos del ransomware en la seguridad del paciente y las sanciones regulatorias. Los acuerdos anuales de la HIPAA superaron los USD 120 millones en 2024, elevando la preparación forense a las prioridades del consejo directivo. Se proyecta que el tamaño del mercado de soluciones de análisis forense digital y respuesta a incidentes para el sector salud se triplique hasta los USD 5,2 mil millones en 2030.

El sector BFSI continúa con una adopción constante a medida que los reguladores exigen pistas de auditoría inmutables para incidentes relacionados con fraudes, mientras que la manufactura invierte para asegurar las líneas de producción convergentes de OT-IT. La especialización de los proveedores, como los analizadores de artefactos de dispositivos médicos de Cellebrite, demuestra que los complementos específicos del sector pueden desbloquear precios premium. Se espera una colaboración intersectorial sobre los estándares de retención de evidencias a medida que las aseguradoras armonizan el modelado de costos de brechas entre industrias.

Análisis Geográfico

América del Norte retuvo el 38% de los ingresos de 2024, respaldada por CIRCIA, las normas de reporte cibernético de la Comisión de Bolsa y Valores y las asignaciones federales de ciberseguridad que superan los USD 10 mil millones. Los altos volúmenes de brechas y la exposición a litigios fomentan la demanda de plataformas de DFIR de nivel empresarial con cadenas de evidencia defendibles en los tribunales. La financiación de capital de riesgo se concentra en la región, consolidando aún más el liderazgo tecnológico. Sin embargo, la escasez de talento limita la expansión orgánica, empujando a los compradores hacia conjuntos de herramientas automatizadas y contratos de retención gestionados.

Europa registra un crecimiento de mediados de la adolescencia bajo el mandato de 72 horas del RGPD y las inminentes directivas NIS-2 que amplían el reporte a un mayor número de entidades críticas. Las restricciones de soberanía de datos canalizan la demanda hacia implementaciones locales o en nube soberana que puedan notarizar evidencias sin violar los estatutos de privacidad. El impulso de soberanía de IA de la región está orientando las adquisiciones hacia plataformas que ofrecen tarjetas de modelo transparentes y funciones de auditoría algorítmica.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 23,90%. La masiva digitalización, el creciente nivel de penetración de los seguros cibernéticos y los incentivos gubernamentales, como el programa BerdAIa para Seguridad de Indonesia, que se espera evite pérdidas de IDR 29 billones, amplifican la adopción. La diversa madurez regulatoria exige herramientas modulares que puedan alternar entre los regímenes prescriptivos de Singapur y las directrices incipientes en los mercados emergentes de la ASEAN. La construcción de centros de operaciones de seguridad locales y los mandatos de residencia de datos impulsan los nodos de nube regionales y las consolas de investigación bilingües, posicionando a Asia-Pacífico como un importante campo de batalla para la expansión de los proveedores hasta 2030.

Panorama Competitivo

El mercado de soluciones de análisis forense digital y respuesta a incidentes está moderadamente fragmentado. Los cinco principales proveedores capturaron aproximadamente el 48% de los ingresos de 2024, dejando espacio para disruptores especializados. Los líderes de plataforma, CrowdStrike, IBM, Google Cloud-Mandiant y Microsoft, compiten en amplitud de telemetría, aceleración de IA y bloqueo del ecosistema. El incremento del 22% en los ingresos recurrentes anuales de Charlotte AI ejemplifica el impacto en los ingresos de incorporar modelos generativos dentro de los flujos de investigación.[4]Exterro Inc., "Exterro completa una importante recapitalización estratégica por más de USD 1 mil millones," exterro.com

La consolidación se está acelerando: la recapitalización de USD 1 mil millones de Exterro absorbió a AccessData, expandiéndose desde el descubrimiento electrónico hacia el análisis forense de espectro completo. La adquisición propuesta de Cado Security por parte de Darktrace añade captura de memoria nativa en la nube, mientras que la fusión de Trustwave con Cybereason combina la escala de detección y respuesta gestionada con la profundidad de telemetría de endpoints. Los compradores valoran los conjuntos integrados que consolidan SIEM, SOAR y DFIR en espacios de trabajo unificados, reduciendo la fatiga de cambio de herramientas para los analistas.

Los actores de nicho mantienen márgenes abordando brechas como la extracción móvil (Cellebrite), el tallado de datos a gran escala (Nuix) o el análisis de protocolos de OT (Dragos). Las solicitudes de patentes en torno al acceso selectivo a registros y el análisis de grafos distribuidos sugieren un impulso de innovación continuo fuera de la órbita de las megaplataformas. Durante el horizonte de pronóstico, es probable que el mercado se bifurque en conjuntos de pila completa para compradores del Fortune 1000 y microservicios SaaS especializados para respondedores a incidentes del mercado medio.

Líderes de la Industria de Soluciones de Análisis Forense Digital y Respuesta a Incidentes (DFIR)

International Business Machines Corporation

Cisco Systems, Inc.

OpenText Corporation

Cellebrite DI Ltd.

Magnet Forensics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Google Cloud lanzó el programa BerdAIa para Seguridad en Indonesia con una región de operaciones de seguridad en Yakarta, con el objetivo de prevenir IDR 29 billones (USD 1,8 mil millones) en pérdidas cibernéticas durante cinco años.

- Junio de 2025: CrowdStrike registró un crecimiento del 22% en ingresos recurrentes anuales para el primer trimestre del año fiscal 2026 e introdujo Falcon Privileged Access, extendiendo la protección impulsada por IA a través de las capas de identidad.

- Mayo de 2025: Securonix presentó Agentes de IA Generativa para automatizar los flujos de trabajo del centro de operaciones de seguridad de Nivel 1 a 3, prometiendo ahorros de tiempo para los analistas de hasta el 60%.

- Abril de 2025: CrowdStrike lanzó Charlotte AI con capacidades de investigación agéntica que reducen a la mitad las métricas de tiempo medio de resolución para los primeros adoptantes.

Alcance del Informe Global del Mercado de Soluciones de Análisis Forense Digital y Respuesta a Incidentes (DFIR)

| Acceso a Red de Confianza Cero a Nivel de Plataforma (ZTNA) |

| Plataformas de Seguridad Centradas en Datos |

| Conjuntos de Gestión de Identidades y Accesos (IAM) |

| Soluciones de Borde de Servicio de Seguridad (SSE) |

| Basado en la nube |

| Híbrido |

| Local |

| Grandes Empresas (menos de 1.000 empleados) |

| Pequeñas y Medianas Empresas (pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Manufactura e Infraestructura Crítica |

| Comercio Minorista y Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Acceso a Red de Confianza Cero a Nivel de Plataforma (ZTNA) | |

| Plataformas de Seguridad Centradas en Datos | ||

| Conjuntos de Gestión de Identidades y Accesos (IAM) | ||

| Soluciones de Borde de Servicio de Seguridad (SSE) | ||

| Por Modo de Implementación | Basado en la nube | |

| Híbrido | ||

| Local | ||

| Por Tamaño de Organización | Grandes Empresas (menos de 1.000 empleados) | |

| Pequeñas y Medianas Empresas (pymes) | ||

| Por Vertical de la Industria | Banca, Servicios Financieros y Seguros (BFSI) | |

| Salud y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| TI y Telecomunicaciones | ||

| Manufactura e Infraestructura Crítica | ||

| Comercio Minorista y Comercio Electrónico | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pantallas de cristal líquido y sus perspectivas de crecimiento?

El mercado de pantallas de cristal líquido generó USD 2,14 mil millones en 2025 y se proyecta que alcance los USD 3,29 mil millones en 2030, reflejando una CAGR del 8,98%.

¿Qué región tiene la mayor participación en el mercado de pantallas de cristal líquido?

Asia-Pacífico lidera con una participación del 47,1% en los ingresos, respaldada por la capacidad de fabricación dominante de China.

¿Qué tan rápido está creciendo el segmento automotriz dentro del mercado de pantallas de cristal líquido?

Se prevé que las aplicaciones automotrices se expandan a una CAGR del 12,7% de 2025 a 2030, la más rápida entre las principales categorías de aplicaciones.

¿Por qué son importantes las pantallas de cristal líquido con retroiluminación Mini-LED para el mercado de pantallas de cristal líquido?

La retroiluminación Mini-LED mejora el contraste y la eficiencia energética, permitiendo que las pantallas de cristal líquido compitan con las OLED en dispositivos premium, al tiempo que extiende la relevancia de las pantallas de cristal líquido en los segmentos de alta gama.

¿Quiénes son los principales fabricantes en el mercado de pantallas de cristal líquido?

BOE y TCL Huaxing juntos controlan poco más del 50% de la capacidad global de paneles de cristal líquido, seguidos por Samsung Display y varios especialistas de nicho.

¿Cuál es la principal amenaza competitiva para el mercado de pantallas de cristal líquido?

La continua erosión de precios de las OLED está reduciendo la brecha de costos, lo que podría desviar la demanda premium de las pantallas de cristal líquido a mediano plazo.

Última actualización de la página el: