Tamaño y Participación del Mercado de Soluciones Digitales de Escaneo de Cheques

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

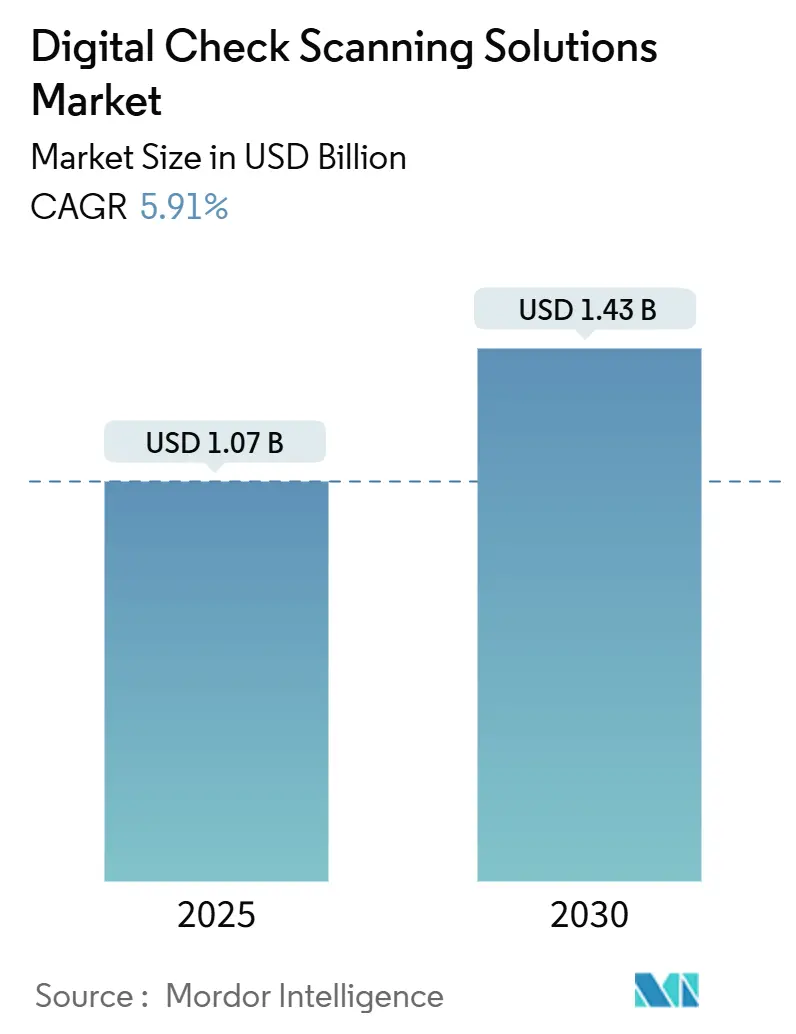

| Tamaño del Mercado (2025) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.91% CAGR |

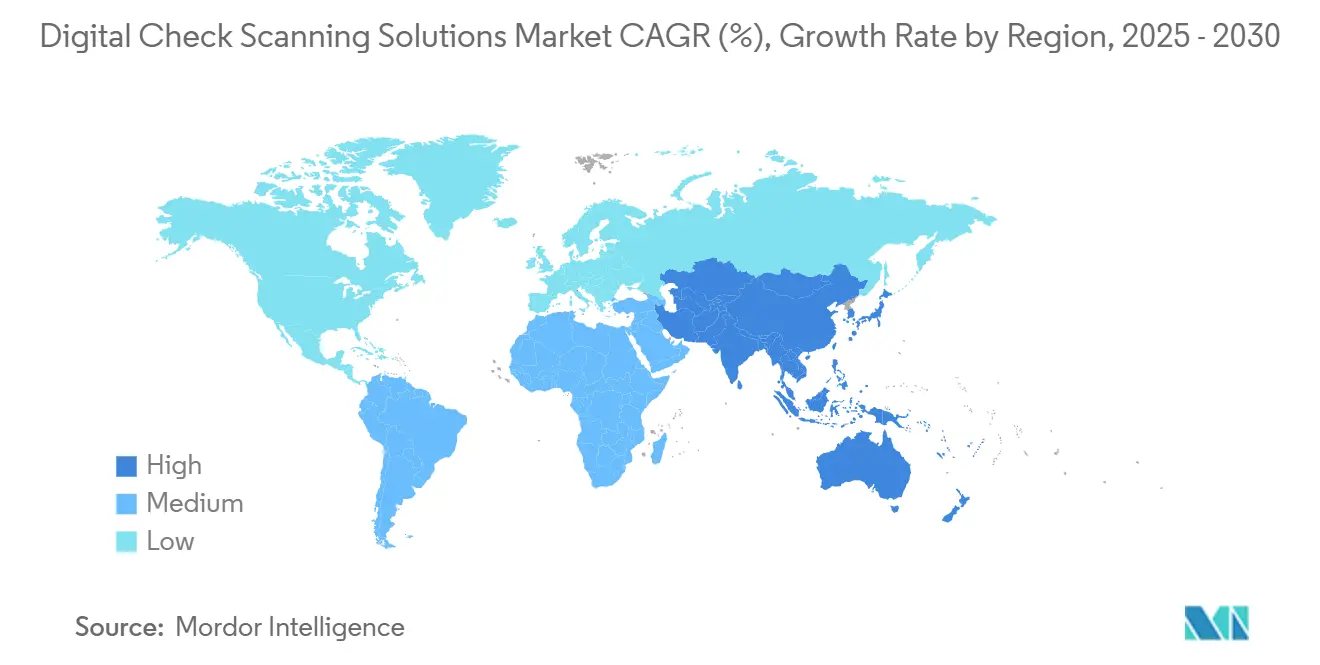

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones Digitales de Escaneo de Cheques por Mordor Intelligence

El tamaño del mercado de soluciones digitales de escaneo de cheques se sitúa en USD 1,07 mil millones en 2025 y se prevé que alcance los USD 1,43 mil millones en 2030, lo que refleja una CAGR del 5,91% durante el período. Los programas de transformación de sucursales en proceso de maduración, los mandatos estrictos de truncamiento y la necesidad de análisis de fraude en tiempo real mantienen el flujo de capital hacia el procesamiento basado en imágenes, incluso cuando los volúmenes totales de cheques se contraen. Las instituciones aceleran las actualizaciones a plataformas de captura de alimentación múltiple y móvil para equilibrar los flujos de trabajo de alto volumen en sucursales con el autoservicio del consumidor, mientras que las implementaciones alojadas en la nube ganan terreno porque reducen la carga de TI e incorporan modelos de fraude siempre actualizados. Las estrategias de los proveedores se centran en arquitecturas abiertas sin API que se integran en aplicaciones de cajero, tesorería y móviles sin dependencias del sistema central, reduciendo el riesgo de implementación y acortando los ciclos de recuperación de la inversión. La consolidación entre especialistas en hardware y software continúa a medida que los fabricantes buscan escala y oportunidades de venta cruzada en la automatización integrada de efectivo y cheques.

Conclusiones Clave del Informe

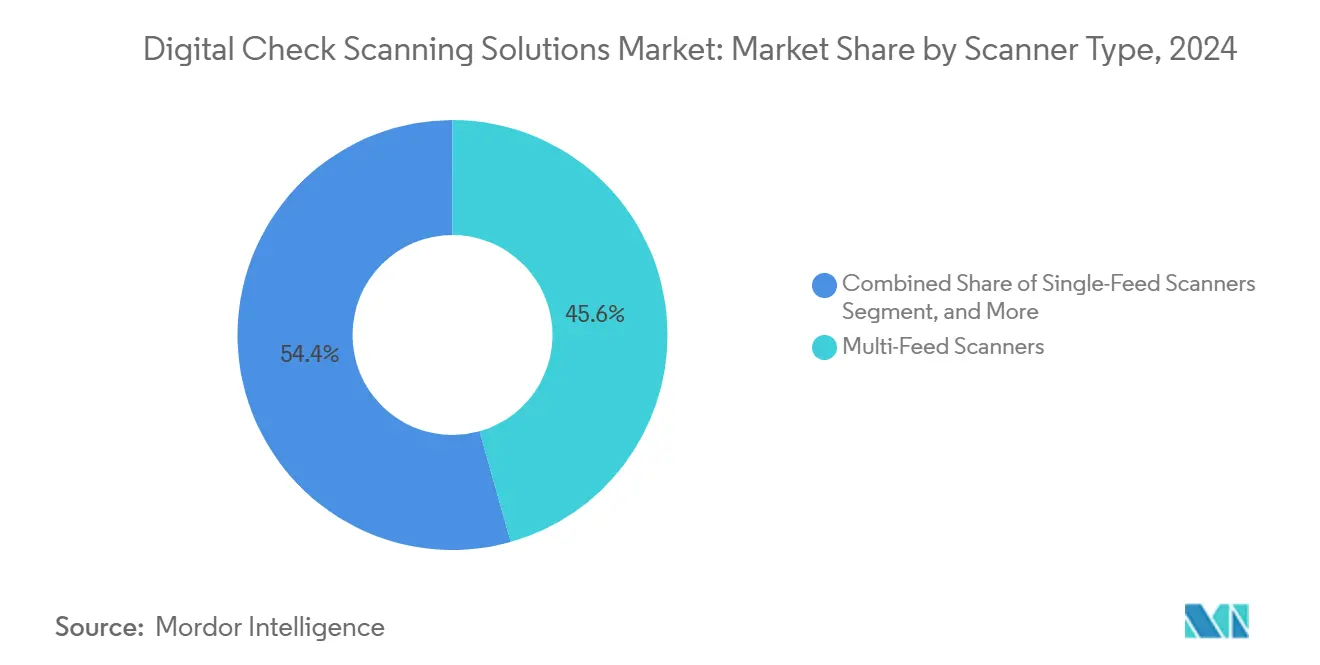

- Por tipo de escáner, los escáneres de alimentación múltiple lideraron con una participación de ingresos del 45,63% en 2024; se prevé que los escáneres de dispositivos móviles/inteligentes se expandan a una CAGR del 6,43% hasta 2030.

- Por usuario final, los bancos comerciales mantuvieron el 54,32% de la participación del mercado de soluciones digitales de escaneo de cheques en 2024, mientras que se proyecta que los segmentos de tesorería corporativa/PYME crezcan a una CAGR del 6,31% hasta 2030.

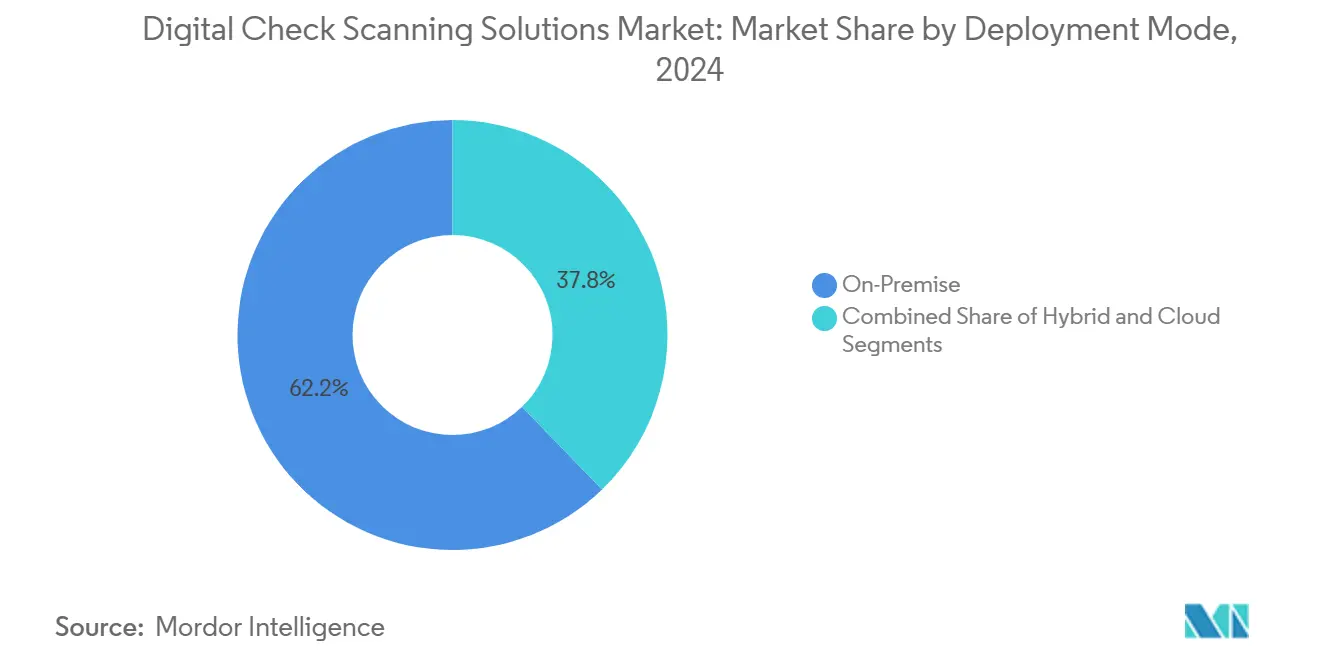

- Por modo de implementación, las implementaciones locales representaron el 62,24% del tamaño del mercado de soluciones digitales de escaneo de cheques en 2024; se anticipa que las soluciones alojadas en la nube aumenten a una CAGR del 7,34% hasta 2030.

- Por Aplicación, la Captura en Sucursal/Cajero representó el 39,81% del tamaño del mercado de soluciones digitales de escaneo de cheques en 2024; se anticipa que el Depósito Móvil aumente a una CAGR del 6,13% hasta 2030.

- Por geografía, América del Norte capturó el 36,74% de la participación de ingresos del mercado de soluciones digitales de escaneo de cheques en 2024, mientras que Asia-Pacífico está previsto que registre una CAGR del 6,87% hasta 2030.

Tendencias e Información del Mercado Global de Soluciones Digitales de Escaneo de Cheques

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desplazamiento hacia la banca "figital" sin sucursales | +1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Normas de truncamiento obligatorio y regulaciones de tipo Check 21 que se expanden fuera de EE. UU. | +1.2% | América del Norte como núcleo, expandiéndose hacia Asia-Pacífico y la UE | Largo plazo (≥ 4 años) |

| Demanda de las PYME de escáneres de alimentación múltiple para reducir las tarifas de caja de cobro | +0.9% | América del Norte y la UE, emergiendo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plataformas de captura de depósito remoto nativas de la nube que agrupan suscripciones de hardware | +1.1% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Análisis de fraude impulsado por IA integrado en los escáneres | +0.7% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| El auge de los pagos instantáneos que impulsa las actualizaciones de captura de imágenes en el área administrativa | +0.4% | La UE lidera, seguida por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido desplazamiento hacia la banca "figital" sin sucursales

Los bancos reimaginan las huellas minoristas en torno a cajeros itinerantes y zonas de autoservicio que desvinculan las tareas transaccionales del mostrador. Los escáneres que operan de forma inalámbrica e interactúan con tabletas o quioscos de vestíbulo permiten al personal originar depósitos dondequiera que se encuentren los clientes, comprimiendo los tiempos de espera y aumentando las oportunidades de venta cruzada. [1]Panini S.p.A., "EverneXt Wireless Capture," panini.com Las cooperativas de crédito adoptantes, como Royal Credit Union, confían en plataformas unificadas de Día 1/Día 2 para centralizar el intercambio de imágenes, reduciendo la mano de obra administrativa y acelerando la disponibilidad de fondos. Dado que el firmware sin API se comunica a través de llamadas del navegador, las instituciones evitan los proyectos de actualización del sistema central y reducen el tiempo de obtención de valor. Las normas Check 21 otorgan cobertura legal para las imágenes truncadas, por lo que los bancos más pequeños retiran cómodamente los transportes heredados. A medida que cada sucursal se convierte en un centro de procesamiento en miniatura, el mercado de soluciones digitales de escaneo de cheques gana volumen incluso en los segmentos donde el tráfico de clientes disminuye.

Normas de truncamiento obligatorio y regulaciones de tipo Check 21 que se expanden fuera de EE. UU.

Dos décadas de experiencia con Check 21 demuestran que las imágenes digitales reducen el fraude y el flotante, lo que alienta la promulgación de estatutos similares en Europa, Asia y América Latina. [2]Digital Check Corp., "20 Years of Check 21," digitalcheck.com El Reglamento Europeo de Pagos Instantáneos obliga a los bancos a liquidar en segundos, un objetivo que depende de una captura de imágenes fiable para aquellas transacciones que aún se originan en papel. Japón incorpora estándares basados en imágenes en una digitalización bancaria más amplia, reforzando la interoperabilidad con plataformas sin efectivo. Las actualizaciones del Tesoro de EE. UU. al Sistema de Verificación de Cheques del Tesoro (TCVS, por sus siglas en inglés) proporcionan análisis adicionales de beneficiarios que los reguladores extranjeros supervisan como modelo para sus propias implementaciones. Cada nueva jurisdicción incorporada a la ley ancla ciclos de renovación de equipos plurianuales, amortiguando el mercado de soluciones digitales de escaneo de cheques frente a la reducción del volumen interno.

Demanda de las PYME de escáneres de alimentación múltiple para reducir las tarifas de caja de cobro

Las medianas empresas examinan los cargos de caja de cobro que pueden alcanzar los USD 0,20 por artículo liquidado; internalizar los depósitos ahorra miles de dólares mensuales y reduce el período de cobro de ventas. Love's Travel Stops procesa aproximadamente 45 000 cheques cada mes a través de estaciones de trabajo de tesorería automatizadas, lo que ilustra el retorno de la inversión de la captura interna. [3]GTreasury, "Love's Travel Stops Treasury Automation," gtreasury.com Los escáneres de alimentación múltiple alcanzan el punto óptimo de 100 a 1 000 artículos por lote, adaptándose a los escritorios de tesorería que requieren velocidad pero no el volumen de los transportes administrativos. Los bancos mejoran la fidelización agrupando portales de captura de depósito remoto que concilian los lotes con los archivos de cuentas por cobrar, dejando a las PYME con visibilidad del efectivo en tiempo real. Dado que las regulaciones ya sancionan la captura remota, los ciclos de adopción se miden más por las prioridades de gestión de efectivo que por los obstáculos de cumplimiento, canalizando un flujo constante de pedidos de hardware.

Plataformas de captura de depósito remoto nativas de la nube que agrupan suscripciones de hardware

Los proveedores ahora envían escáneres en modalidad de pago mensual que combina el dispositivo, el mantenimiento, los informes SOC 2 y las actualizaciones analíticas en una sola factura, reemplazando el gasto de capital esporádico por gasto operativo. Los bancos comunitarios obtienen defensas de nivel empresarial sin necesidad de contratar equipos de ciencia de datos: Alogent Shield refina continuamente los modelos de riesgo en un lago de datos de consorcio y los distribuye a cada inquilino. La renovación por suscripción garantiza nuevos alimentadores cada 36 meses, de modo que las instituciones nunca quedan por debajo de los umbrales de calidad de imagen exigidos por las cámaras de compensación. Dado que el precio se ajusta con los recuentos de artículos, los bancos que experimentan una disminución orgánica de cheques se mantienen alineados en costos, preservando los márgenes. Certificaciones como el SOC 2 Tipo 2 de Digital Check tranquilizan a los auditores de que el almacenamiento en la nube cumple con las expectativas de auditoría. Este diseño desbloquea la demanda latente de los bancos de nivel 3 que anteriormente postergaban las renovaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución general de los volúmenes de cheques en papel en los mercados maduros | -1.4% | Principalmente América del Norte y la UE | Largo plazo (≥ 4 años) |

| Congelamiento del gasto de capital en bancos de nivel 2/3 | -0.8% | Global, concentrado en instituciones más pequeñas | Corto plazo (≤ 2 años) |

| Altas tasas de rechazo falso en la captura automática móvil que generan abandono de usuarios | -0.6% | Global, afectando a los segmentos de consumidores | Mediano plazo (2-4 años) |

| Riesgos cibernéticos y preocupaciones sobre la soberanía de datos para la captura de depósito remoto en la nube | -0.3% | Global, con variaciones según el entorno regulatorio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución general de los volúmenes de cheques en papel en los mercados maduros

Las directivas federales de EE. UU. eliminarán los cheques de beneficios en papel para septiembre de 2025, eliminando una carga de trabajo considerable para los operadores de cajas de cobro. La migración de los consumidores hacia billeteras de pagos entre personas y transferencias instantáneas acelera el declive secular; los volúmenes han caído un 75% desde el año 2000, según publicaciones de la Reserva Federal. Los bancos responden optimizando los escáneres para artículos corporativos y de bienes raíces de alto valor donde los canales alternativos siguen siendo escasos, pero los ciclos de trabajo de alimentación agregados disminuyen, acortando a veces los ciclos de renovación. Los proveedores se protegen con firmware rico en funciones que exige precios de venta promedio más altos por unidad vendida. Sin embargo, la inevitable trayectoria descendente del desplazamiento de cheques resta 1,4 puntos porcentuales a la CAGR prevista, moderando los envíos de hardware que de otro modo serían saludables.

Congelamiento del gasto de capital en bancos de nivel 2/3

El aumento del costo de los fondos y los márgenes de interés neto más ajustados obligan a los bancos comunitarios a aplazar las actualizaciones de equipos en las sucursales. Los consejos de administración destinan los escasos presupuestos a la apertura de cuentas digitales o a correcciones de cumplimiento, dejando que las flotas de escáneres envejezcan más allá de sus cinco años de vida útil. Los técnicos de campo informan de un aumento de los fallos de alimentación y de imagen que elevan los volúmenes de recompensación, pero los directores financieros siguen racionando el gasto de capital. Los proveedores contrarrestan con planes de arrendamiento con opción a compra y asistencia remota de firmware que prolongan la vida útil, aunque la adopción se retrasa en comparación con las cooperativas de crédito que tratan el escaneo como un diferenciador del servicio a los socios. La sequía de gasto es más aguda en las regiones rurales donde la densidad de sucursales es alta y el retorno sobre los activos es escaso, restando otros 0,8 puntos a la CAGR del mercado de soluciones digitales de escaneo de cheques.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Escáner: El dominio de la alimentación múltiple se encuentra con la aceleración móvil

Los dispositivos de alimentación múltiple mantuvieron el 45,63% de la participación del mercado de soluciones digitales de escaneo de cheques en 2024 y siguen siendo la columna vertebral de los mostradores de sucursales y los pisos de remesas que aún procesan bandejas voluminosas. El rendimiento en modo por lotes superior a 100 documentos por minuto mantiene cortas las colas de cajeros y permite reducir las ventanas de procesamiento diurno, ahorrando gastos de horas extra. Por el contrario, la captura mediante dispositivos móviles e inteligentes registra una CAGR del 6,43%, la más rápida entre todos los factores de forma, gracias a la optimización de imágenes integrada en las aplicaciones y a la óptica de la cámara que rivaliza con la resolución de escritorio. El auge de los dispositivos móviles no canibaliza la alimentación múltiple en entornos corporativos porque las PYME suelen implementar una combinación: un alimentador para la limpieza administrativa y teléfonos inteligentes para depósitos de campo ad hoc. Los escáneres de alimentación individual, más económicos y compactos, logran victorias en nichos en consultorios médicos y empresas de administración de propiedades que procesan menos de 100 artículos semanalmente.

De cara a 2030, el tamaño del mercado de soluciones digitales de escaneo de cheques para los modelos de alimentación múltiple seguirá superando a los demás, aunque su crecimiento se queda atrás del subconjunto móvil porque las tendencias de trabajo remoto favorecen los paradigmas de dispositivo propio. El firmware sin API permite a los operadores conectar alimentadores directamente a aplicaciones basadas en navegador; esto ha reducido el tiempo de integración en un 60% en pilotos bancarios recientes, impulsando la demanda de reemplazo. Mientras tanto, la captura mediante teléfonos inteligentes se beneficia de rutinas de IA que corrigen la inclinación y detectan esquinas dobladas en milisegundos, una capacidad anteriormente limitada a los circuitos integrados de aplicación específica de hardware. Juntos, estos subsegmentos refuerzan el sector, ilustrando cómo el hardware y el software coevolucionan en lugar de desplazarse mutuamente dentro del mercado de soluciones digitales de escaneo de cheques.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los bancos comerciales lideran mientras la tesorería corporativa acelera

Los bancos comerciales controlaron el 54,32% del tamaño del mercado de soluciones digitales de escaneo de cheques en 2024, lo que refleja inversiones continuas en análisis de fraude y automatización del Día 2 para proteger los ingresos por flotante. La regulación los obliga a mantener una calidad de imagen suficiente para los umbrales de las cámaras de compensación, por lo que incluso la disminución de los volúmenes no los exime de los ciclos de renovación aproximadamente cada cuatro años. En contraste, las tesorerías corporativas y de PYME se expandirán a una CAGR del 6,31% hasta 2030 a medida que los departamentos de cuentas por pagar y por cobrar repatrien el procesamiento para evitar los recargos de caja de cobro. Los gerentes de tesorería citan la disponibilidad de fondos el mismo día y la velocidad de conciliación con el sistema de planificación de recursos empresariales como los puntos de inflexión que justifican las compras de hardware.

Las cooperativas de crédito, aunque más pequeñas, adoptan plataformas unificadas que integran la captura de cajero, móvil y cajero automático en un único flujo de imágenes; esto multiplica las eficiencias y eleva los horarios de corte de depósitos para los socios. Los facturadores gubernamentales y de servicios públicos, obligados por el cierre de cheques en papel federales de 2025, adquieren transportes de alta velocidad con carriles de rechazo de reconocimiento magnético de caracteres de tinta para agilizar la ventana de migración. Los comerciantes minoristas y de hostelería integran escáneres en el punto de venta para evitar los recogidos nocturnos de efectivo blindado, manteniendo los costos laborales estables a pesar de los aumentos del salario mínimo. En conjunto, esta combinación diversifica el mercado de soluciones digitales de escaneo de cheques, protegiendo los ingresos frente a la sobreexposición a cualquier segmento vertical único.

Por Modo de Implementación: La aceleración de la nube desafía el dominio local

Las implementaciones locales poseían el 62,24% del tamaño del mercado de soluciones digitales de escaneo de cheques en 2024 porque los actores establecidos ya contaban con centros de datos reforzados y preferían una latencia determinista para los archivos de imágenes de gran tamaño. No obstante, los modelos alojados en la nube registrarán una CAGR del 7,34% hasta 2030 a medida que las certificaciones SOC 2 y PCI DSS alivien la ansiedad sobre la soberanía de los datos. Los primeros adoptantes señalan un costo total de propiedad un 30% menor gracias al cómputo elástico que se reduce durante los fines de semana cuando el tráfico de depósitos disminuye. Las topologías híbridas, donde la captura del Día 1 permanece local mientras el archivo del Día 2 se traslada a la nube, mantienen los campos sensibles de reconocimiento magnético de caracteres de tinta detrás del cortafuegos y reducen el gasto en copias de seguridad en cinta.

En las futuras solicitudes de propuesta, los directores financieros priorizan la previsibilidad del gasto operativo sobre el control absoluto, inclinando las adjudicaciones hacia paquetes de suscripción que fusionan arrendamientos de escáneres, repuestos de intercambio en caliente y actualizaciones de IA. El hardware como servicio también comprime los ciclos de renovación a menos de tres años, ampliando el grupo de ingresos recurrentes que registran los proveedores. A medida que los organismos reguladores financieros de Canadá a Singapur publican orientaciones que respaldan la nube, los bancos conservadores giran gradualmente, reduciendo la brecha de participación con el modelo local. Esta reasignación de cargas de trabajo impulsa una demanda adicional de análisis, incorporando fidelización en el mercado de soluciones digitales de escaneo de cheques.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La captura en sucursal lidera mientras el depósito móvil se dispara

La captura en cajero de sucursal representó el 39,81% de los ingresos de 2024, lo que confirma que las ubicaciones físicas siguen siendo el ancla de muchos bancos comunitarios y atienden transacciones complejas como cheques de caja y grandes depósitos comerciales. Los carriles de alimentación de alta velocidad permiten a los cajeros completar los depósitos en mostrador sin entregar los artículos a los empleados administrativos, reduciendo los tiempos de procesamiento y liberando al personal para conversaciones de asesoramiento. El depósito móvil sigue siendo la historia de crecimiento estrella con una CAGR del 6,13%, repitiendo su trayectoria pospandémica a medida que los consumidores esperan el autoservicio las 24 horas del día, los 7 días de la semana. La captura de depósito remoto de escritorio llena el vacío para las empresas de servicios profesionales que prefieren la entrada por teclado para los códigos de factura vinculados a los cheques, mientras que los sitios de caja de cobro y área administrativa continúan ejecutando transportes empresariales para la remesa mayorista.

Los avances en los algoritmos de IA ahora señalan presentaciones duplicadas, firmas falsificadas y nombres de beneficiarios alterados antes de que las imágenes salgan de la memoria del dispositivo, reduciendo las excepciones posteriores. A medida que los umbrales de calidad de imagen se endurecen, los módulos de software instruyen dinámicamente a los usuarios de teléfonos inteligentes para que vuelvan a tomar las fotos borrosas, disminuyendo los rechazos falsos que históricamente frustraban la adopción. Los dispositivos de sucursal adoptan una captura adaptativa similar para compensar los artículos en condiciones mixtas, como sobres arrugados de los buzones nocturnos. Cada aplicación se basa en el mismo kit de herramientas para desarrolladores, pero con interfaces de usuario optimizadas, por lo que las instituciones financieras mantienen una única base de código, reduciendo drásticamente el mantenimiento a lo largo del tiempo. Esta armonía arquitectónica sustenta el valor sostenido en el mercado de soluciones digitales de escaneo de cheques incluso cuando los recuentos totales de artículos disminuyen.

Análisis Geográfico

América del Norte generó el 36,74% de los ingresos de 2024 gracias a dos décadas de cumplimiento de Check 21, densas redes de sucursales y el mandato del Tesoro de 2025 que elimina los desembolsos federales en papel, lo que en conjunto sostiene los ciclos de reemplazo. Los megabancos gestionan miles de millones en depósitos móviles anuales y requieren motores de fraude escalables horizontalmente que ingieran imágenes de múltiples canales simultáneamente. Canadá refleja esas necesidades a medida que la adopción de la transferencia electrónica Interac se dispara, aunque los cheques comerciales siguen integrados en los flujos de trabajo entre empresas. La modernizada plataforma SPEI de México presiona a los bancos para que sincronicen la captura de imágenes con el crédito instantáneo, impulsando a las instituciones hacia escáneres listos para la nube.

Europa se queda atrás en valor base, pero registra un crecimiento de un solo dígito medio a medida que el Reglamento de Pagos Instantáneos exige la liquidación en tiempo real. Ciertos mercados como Francia e Italia siguen dependiendo de los cheques para transacciones notariales e inmobiliarias, lo que exige imágenes seguras incluso cuando el uso minorista se desvanece. Los bancos escandinavos, prácticamente sin cheques, adquieren dispositivos de nicho para instrumentos de comercio transfronterizo, lo que ilustra cómo la heterogeneidad regulatoria preserva segmentos de demanda. Los requisitos de accesibilidad panregional de la Zona Única de Pagos en Euros impulsan a los bancos a consolidar los archivos de imágenes para auditoría, inyectando nuevos ingresos de software en el mercado de soluciones digitales de escaneo de cheques.

Asia-Pacífico ofrece la pista de crecimiento más rápida con una CAGR del 6,87% porque los bancos saltan directamente de la captura heredada a la captura móvil y en la nube. Los megabancos de Japón renuevan las plataformas de sucursales para admitir libretas de ahorro totalmente digitales, pero conservan los flujos de imágenes para los pagos municipales que aún se realizan con cheque. En India e Indonesia, los neobancos agrupan la captura móvil para atraer a las PYME que se saltaron la banca en sucursal por completo, lo que demuestra la escalabilidad de los escáneres por suscripción. China, aunque se inclina por los códigos QR, mantiene volúmenes sustanciales de cheques corporativos en el comercio de empresas de propiedad estatal, salvaguardando la demanda de transportes de alta alimentación. En toda la Asociación de Naciones del Sudeste Asiático, los entornos regulatorios de prueba aceleran las aprobaciones para la detección de fraude impulsada por IA, acortando los ciclos de ventas para los proveedores equipados con modelos precertificados. Estas corrientes cruzadas refuerzan colectivamente un perfil de crecimiento geográficamente equilibrado en el mercado de soluciones digitales de escaneo de cheques.

Panorama Competitivo

La competencia es moderada: los principales productores de hardware Digital Check, Panini y Canon disfrutan de economías de volumen, mientras que las empresas centradas en software Mitek y Alogent monetizan las capas de IA sobre dispositivos OEM genéricos. Los 1,5 millones de escáneres acumulados enviados por Digital Check subrayan el alcance de fabricación y la disponibilidad de piezas posventa que los rivales más pequeños encuentran difícil de igualar. Panini se diferencia con el firmware abierto de EverneXt que acepta conexiones USB sin controlador, lo que resulta atractivo para los equipos de TI sensibles a los costos. Canon aprovecha su herencia óptica para ofrecer iluminación configurable que reduce los errores de lectura de reconocimiento magnético de caracteres de tinta en artículos mal impresos.

Las empresas de software explotan la nube para superar los ciclos de hardware en iteraciones. Mitek está presente en el 99% de los bancos de EE. UU. para la captura móvil, lo que le proporciona conjuntos de muestras anonimizadas para entrenar la detección de falsificaciones profundas, una ventaja que amplía las barreras de entrada. Alogent vincula cajero, cajero automático, móvil y captura de depósito remoto en una única capa de orquestación, presentando consolidaciones del Día 2 que pueden recuperar dos empleados equivalentes a tiempo completo por institución de tamaño mediano. Las empresas conjuntas señalan convergencia: Avivatech combina la ingeniería de Digital Check con la plataforma de automatización de sucursales de Benchmark Technology Group, agrupando escáneres, recicladores de efectivo y software bajo un único código de referencia. Mientras tanto, los actores de nicho se dirigen a flujos de trabajo especializados, como las cuentas fiduciarias de despachos de abogados o los depósitos de caja de casino, lo que demuestra que aún existe espacio en blanco.

Los precios se mantienen racionales; los descuentos de lista rondan el 15% para los grandes bancos, pero se mantienen más firmes para las cooperativas de crédito que compran a través de revendedores. Los fosos de propiedad intelectual en torno a los circuitos integrados de aplicación específica de mejora de imágenes, los cabezales de lectura de reconocimiento magnético de caracteres de tinta y las impresoras de endoso patentadas limitan las amenazas de imitación. Sin embargo, la verdadera competencia migra hacia las capas de software como servicio donde la actualización continua de modelos sostiene los ingresos de anualidades. Los actores que integran la verificación de identidad, la detección de vida y la biometría de voz en los canales de depósito están en posición de capturar márgenes premium. Esas dinámicas, junto con la consolidación de proveedores, dan forma a la próxima fase del mercado de soluciones digitales de escaneo de cheques.

Líderes de la Industria de Soluciones Digitales de Escaneo de Cheques

Digital Check Corp.

Panini S.p.A.

Canon Inc.

Epson (Seiko Epson Corporation)

ARCA S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Digital Check y Benchmark Technology Group lanzaron Avivatech para agrupar la automatización de efectivo y cheques bajo una plataforma integrada.

- Marzo de 2025: El Tesoro de EE. UU. activó las Órdenes Ejecutivas 14247 y 14249, confirmando la eliminación gradual de los cheques de beneficios en papel para el 30 de septiembre de 2025.

- Febrero de 2025: Alogent lanzó Alogent Shield, un conjunto de mitigación de fraude con IA que utiliza datos de consorcio basados en la nube para la puntuación de riesgo en tiempo real.

- Febrero de 2025: Royal Credit Union implementó Alogent Unify, fusionando los flujos de trabajo de procesamiento del Día 1 y el Día 2 en una única plataforma.

Alcance del Informe Global del Mercado de Soluciones Digitales de Escaneo de Cheques

| Escáneres de Alimentación Individual |

| Escáneres de Alimentación Múltiple |

| Escáneres de Captura de Cajero/TTP |

| Escáneres de Dispositivos Móviles/Inteligentes |

| Bancos Comerciales |

| Cooperativas de Crédito y Cooperativas |

| Comerciantes Minoristas y de Hostelería |

| Tesorería Corporativa/PYME |

| Gobierno y Servicios Públicos |

| Local |

| Alojado en la Nube |

| Híbrido |

| Captura de Imagen en Sucursal/Cajero |

| Captura de Depósito Remoto (Escritorio) |

| Depósito Móvil (Consumidor y Pequeña y Mediana Empresa) |

| Procesamiento Administrativo/Caja de Cobro |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Escáner | Escáneres de Alimentación Individual | ||

| Escáneres de Alimentación Múltiple | |||

| Escáneres de Captura de Cajero/TTP | |||

| Escáneres de Dispositivos Móviles/Inteligentes | |||

| Por Usuario Final | Bancos Comerciales | ||

| Cooperativas de Crédito y Cooperativas | |||

| Comerciantes Minoristas y de Hostelería | |||

| Tesorería Corporativa/PYME | |||

| Gobierno y Servicios Públicos | |||

| Por Modo de Implementación | Local | ||

| Alojado en la Nube | |||

| Híbrido | |||

| Por Aplicación | Captura de Imagen en Sucursal/Cajero | ||

| Captura de Depósito Remoto (Escritorio) | |||

| Depósito Móvil (Consumidor y Pequeña y Mediana Empresa) | |||

| Procesamiento Administrativo/Caja de Cobro | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de soluciones digitales de escaneo de cheques en 2025?

El mercado está valorado en USD 1,07 mil millones en 2025 y está previsto que aumente a USD 1,43 mil millones en 2030.

¿Qué tipo de escáner domina las implementaciones actuales?

Los escáneres de alimentación múltiple tienen el 45,63% de la participación global, atendiendo entornos de sucursales y remesas de alto volumen.

¿Por qué las implementaciones alojadas en la nube están ganando popularidad?

Las certificaciones SOC 2 y los precios por suscripción reducen el costo total de propiedad en aproximadamente un 30%, lo que alienta a los bancos a trasladar las cargas de trabajo fuera de las instalaciones.

¿Qué cambio regulatorio es más influyente para 2025?

Las Órdenes Ejecutivas de EE. UU. 14247/14249 ordenan la eliminación de los cheques federales en papel para septiembre de 2025, impulsando actualizaciones urgentes.

¿Qué región ofrece el crecimiento más rápido hasta 2030?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,87% a medida que los bancos se modernizan y la adopción de la captura móvil se dispara.

¿Cómo están abordando los proveedores el riesgo de fraude?

Los proveedores integran conjuntos de IA como Alogent Shield y Mitek Digital Fraud Defender para detectar duplicados, falsificaciones y falsificaciones profundas en tiempo real.

Última actualización de la página el: