Tamaño y Participación del Mercado de Análisis Forense Digital en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis Forense Digital en Europa por Mordor Intelligence

El tamaño del mercado de análisis forense digital en Europa fue valorado en USD 2,19 mil millones en 2025 y se estima que crecerá desde USD 2,41 mil millones en 2026 hasta alcanzar USD 3,89 mil millones en 2031, a una CAGR del 10,06% durante el período de pronóstico (2026-2031). La financiación constante del sector público, normas de resiliencia más estrictas como la Ley de Resiliencia Operativa Digital y el aumento del cibercrimen transfronterizo mantienen elevado el gasto en plataformas de investigación.[1]Parlamento Europeo y Consejo, "Reglamento 2022/2554 – DORA," eur-lex.europa.eu Los ciclos de renovación tecnológica se acortan a medida que los análisis de inteligencia artificial, la captura de evidencias en la nube y la gestión automatizada de casos reemplazan las herramientas puntuales heredadas, lo que lleva a los proveedores a adoptar modelos de suscripción y ofertas gestionadas. La mayor actividad de ransomware en los clústeres bancarios de la región DACH, el Benelux y los países nórdicos obliga a las empresas a integrar la preparación forense en los manuales de respuesta a incidentes. La financiación de capital de riesgo para startups de seguridad de vehículos conectados y 5G acelera la demanda de nuevas sondas de captura de datos centradas en sistemas de a bordo y nodos de borde de alto tráfico.

Conclusiones Clave del Informe

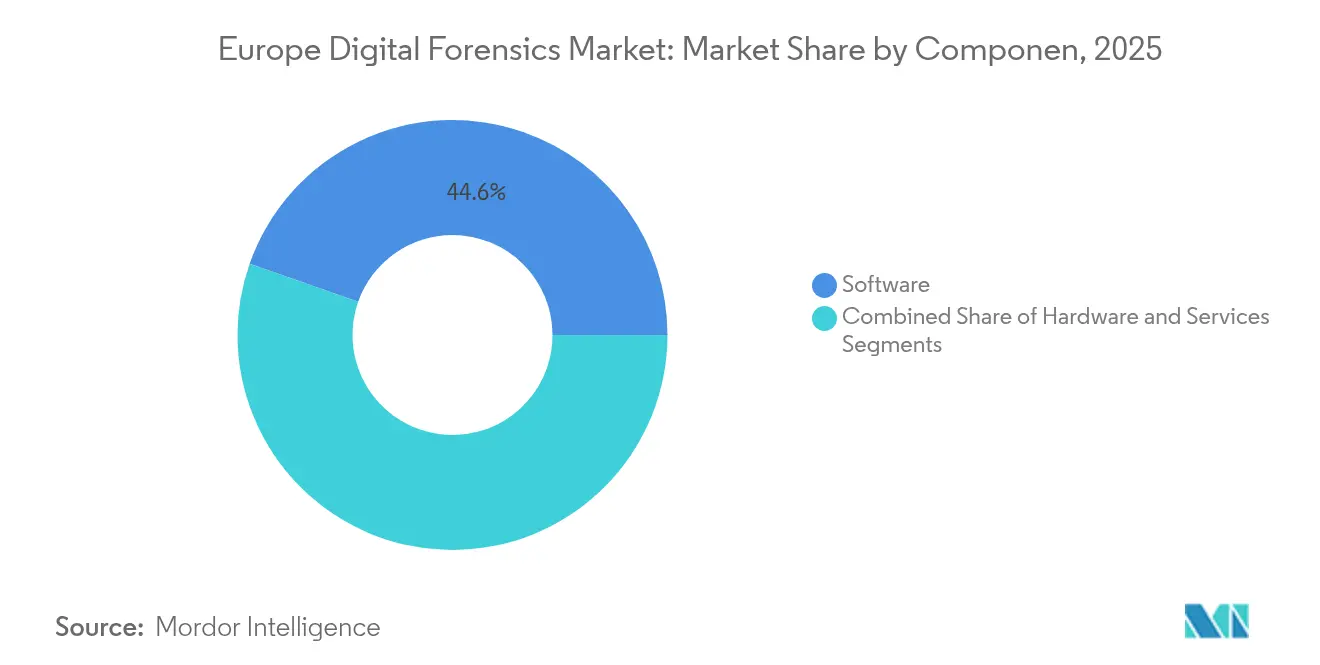

- Por componente, el software retuvo el 44,62% de la participación del mercado de análisis forense digital en Europa en 2025, mientras que los servicios registran la CAGR más alta del 11,01% hasta 2031.

- Por tipo, el análisis forense de dispositivos móviles lideró con una participación de ingresos del 34,58% en 2025; se proyecta que el análisis forense en la nube se expanda a una CAGR del 11,23% hasta 2031.

- Por herramienta, la adquisición y preservación de datos representó el 31,47% del tamaño del mercado de análisis forense digital en Europa en 2025, mientras que el análisis forense de datos registra una CAGR del 10,78% hasta 2031.

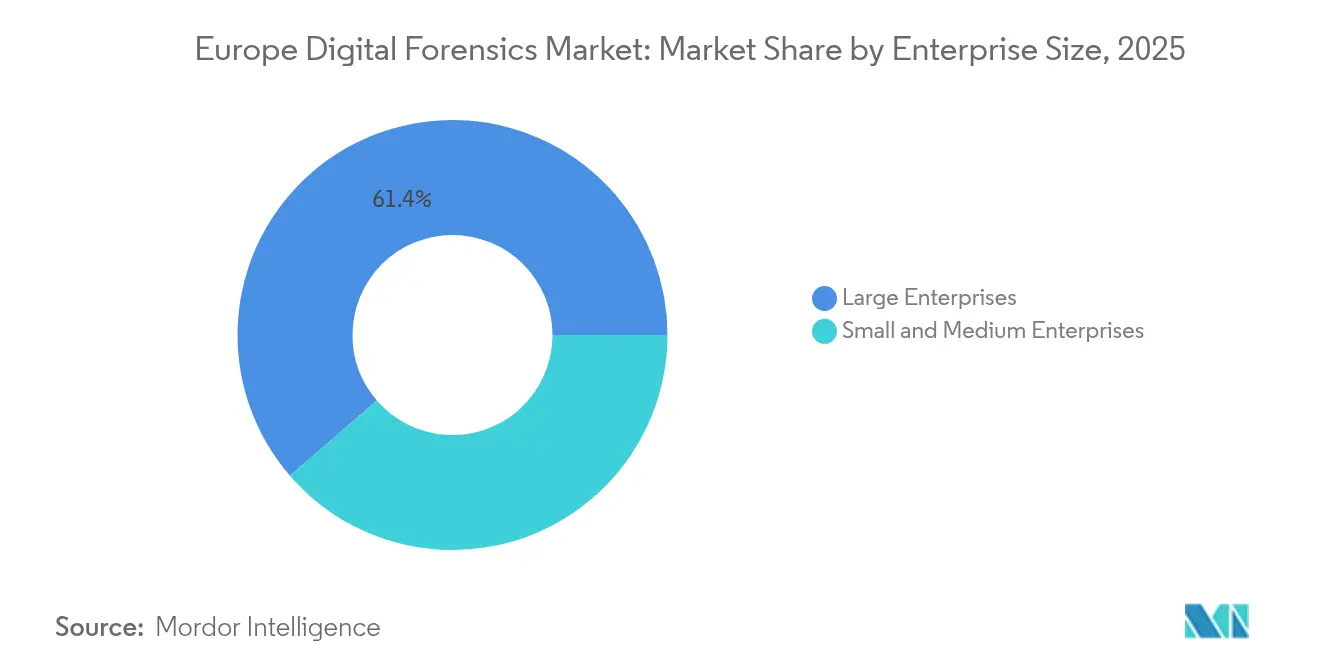

- Por tamaño de empresa, las grandes empresas representaron el 61,35% de la participación en 2025, pero el segmento de pymes crece más rápido con una CAGR del 10,55% hasta 2031.

- Por usuario final, el gobierno y las fuerzas del orden retuvieron el 57,42% de la participación en 2025; el sector BFSI registra la CAGR más sólida del 11,33% respaldada por el cumplimiento de DORA.

- Por geografía, el Reino Unido capturó el 21,76% del mercado de análisis forense digital en Europa en 2025, mientras que Polonia muestra la CAGR más rápida del 10,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado de Análisis Forense Digital en Europa

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento de DORA y NIS2 de la UE Acelerando la Preparación Forense | +2.8% | En toda la UE, con mayor intensidad en los centros financieros | Mediano plazo (2-4 años) |

| Proliferación de Aplicaciones de Mensajería Cifrada que Impulsa la Demanda de Análisis Forense Móvil | +2.1% | Global, concentrado en Europa Occidental | Corto plazo (≤ 2 años) |

| Aumento de Incidentes de Ransomware en la Región DACH y el Benelux que Elevan el Análisis Forense de Respuesta a Incidentes | +1.9% | Región DACH y Benelux, con extensión a los países nórdicos | Corto plazo (≤ 2 años) |

| Crecimiento de Vehículos Conectados que Genera Nuevas Cargas de Trabajo en Análisis Forense de Vehículos e IoT | +1.6% | En toda la UE, adopción temprana en Alemania y los países nórdicos | Largo plazo (≥ 4 años) |

| Despliegue del 5G que Impulsa Inversiones en Análisis Forense de Redes Basado en Inteligencia Artificial | +1.4% | Mercados avanzados: Reino Unido, Alemania, países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento de DORA y NIS2 de la UE Acelerando la Preparación Forense

Desde el 17 de enero de 2025, las entidades financieras de todo el bloque deben demostrar monitoreo continuo, registro de incidentes y supervisión de terceros, convirtiendo la preparación forense de un complemento opcional en una línea de base regulatoria. Los supervisores ahora auditan los registros de proveedores de TIC, por lo que los bancos adquieren repositorios de evidencias a escala empresarial que se conectan directamente a las pilas SIEM y automatizan la notificación de brechas. La armonización con NIS2 extiende obligaciones similares a las empresas de servicios energéticos y proveedores de servicios digitales, ampliando el mercado europeo de análisis forense digital más allá de las finanzas básicas. Las reasignaciones presupuestarias favorecen las plataformas en la nube multiinquilino que ofrecen validación de cadena de custodia, lo que incrementa los ingresos recurrentes para los proveedores de software.

Proliferación de Aplicaciones de Mensajería Cifrada que Impulsa la Demanda de Análisis Forense Móvil

El cifrado de extremo a extremo en iOS 18 y los mensajes que desaparecen por defecto empujan a los investigadores hacia técnicas avanzadas de elusión que combinan extracción lógica, análisis de copias de seguridad y coincidencia de patrones mediante inteligencia artificial. Las investigaciones muestran que el 83,33% de los mensajes eliminados de WhatsApp permanecen recuperables a través de artefactos de notificación cuando se utilizan herramientas sofisticadas.[2]Makino. "Análisis Forense del Mensaje Desaparecido de WhatsApp en Android sin Root Utilizando la Metodología de Análisis Forense de Dispositivos Móviles NIST SP 800-101r1." tj.kyushu-u.ac.jpLa mayor complejidad técnica hace que los servicios profesionales sean indispensables, impulsando la trayectoria de crecimiento de dos dígitos del segmento de servicios.

Aumento de Incidentes de Ransomware en la Región DACH y el Benelux que Elevan el Análisis Forense de Respuesta a Incidentes

Alemania registró 330.000 casos de cibercrimen en 2024 con pérdidas de EUR 178.600 millones (USD 190.800 millones), lo que llevó a aseguradoras y reguladores a solicitar análisis forenses completos posteriores al evento en cuestión de horas. [3]Protector, "Bundeslagebild Cybercrime 2024," protector.de Las brechas municipales como el cierre de Anhalt-Bitterfeld en 2021 continúan influyendo en la adquisición de herramientas de triaje automatizado que reducen los tiempos de contención. Los servicios de DDoS por encargo reducen las barreras de entrada, por lo que las organizaciones invierten en dispositivos de captura en la nube capaces de inspección de tráfico a escala de petabits para reconstruir cronologías de ataques.

Crecimiento de Vehículos Conectados que Genera Nuevas Cargas de Trabajo en Análisis Forense de Vehículos e IoT

El Reglamento UE 155, obligatorio para todos los vehículos nuevos desde julio de 2024, obliga a los fabricantes de equipos originales a mantener registros resistentes a la manipulación, dando lugar a sondas especializadas que se conectan a los buses CAN, LIN y Ethernet Automotriz. Marcos académicos como CFPEA aseguran la transferencia de evidencias entre unidades de borde de carretera y almacenes en la nube, reduciendo el riesgo en la cadena de custodia. Las aseguradoras y los operadores de flotas ahora externalizan auditorías periódicas de análisis forense de vehículos, abriendo espacios en blanco para boutiques de servicios especializados.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Privacidad del RGPD en la Adquisición de Evidencias | -1.8% | En toda la UE, más estricto en Alemania y los países nórdicos | Largo plazo (≥ 4 años) |

| Cifrado de Extremo a Extremo que Aumenta el Tiempo y el Coste de las Investigaciones | -1.4% | Global, concentrado en mercados con alta conciencia de privacidad | Mediano plazo (2-4 años) |

| Presupuestos Fragmentados de Adquisición Policial que Ralentizan la Adopción | -1.2% | A nivel nacional, variable según los ciclos presupuestarios de cada país | Mediano plazo (2-4 años) |

| Escasez de Laboratorios Acreditados según ISO/IEC 17025 en Europa | -0.9% | En toda la UE, aguda en jurisdicciones más pequeñas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Privacidad del RGPD en la Adquisición de Evidencias

Las Evaluaciones de Impacto en la Privacidad acompañan ahora a la mayoría de los casos forenses a gran escala, alargando los ciclos de contratación y llevando a los laboratorios más pequeños a aplazar trabajos complejos transfronterizos. Las diferencias nacionales en la interpretación supervisora significan que las evidencias recopiladas legalmente en un estado pueden ser impugnadas en otro, añadiendo costes de revisión legal. La inversión se está desplazando hacia software de recopilación selectiva que puede aplicar hash y marcar datos de identificación personal en lugar de extraer imágenes completas de disco, alineando la práctica con las normas de minimización de datos.

Cifrado de Extremo a Extremo que Aumenta el Tiempo y el Coste de las Investigaciones

Los debates políticos sobre el acceso legal siguen sin resolverse; mientras tanto, los equipos forenses destinan más presupuesto a equipos de descifrado acelerado basados en FPGA y plataformas especializadas de descifrado como Servicio. Los proveedores más pequeños tienen dificultades para amortizar estos costes de capital, elevando las barreras de entrada y reforzando las dinámicas de consolidación de proveedores. Reguladores como el del Reino Unido están examinando propuestas de puertas traseras técnicas, pero la incertidumbre mantiene las adquisiciones centradas en herramientas avanzadas de fuerza bruta y correlación de metadatos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Transformación del Mercado

El software retiene la porción dominante del 44,62% del mercado europeo de análisis forense digital en 2025, gracias a los precios de suscripción escalados y las actualizaciones continuas de funciones que cubren el análisis de artefactos móviles, en la nube y de aplicaciones como Servicio. El gasto en hardware se ralentiza a medida que las tareas de adquisición se trasladan a máquinas virtuales, aunque los dongles propietarios para extracción chip-off y los bloqueadores de escritura de alta velocidad siguen siendo necesarios para investigaciones criminales graves. En general, un modelo operativo centrado en servicios posiciona a los proveedores para capturar presupuestos de expansión mientras protege a los clientes de la escasez de habilidades.

Los servicios registraron la CAGR más rápida del 11,01% entre 2026-2031 a medida que las empresas externalizan la recopilación compleja de evidencias a equipos especializados que operan laboratorios remotos y análisis bajo demanda. Las grandes instituciones financieras firman contratos de análisis forense gestionado plurianuales que integran consultores durante los ciclos de pruebas de resiliencia exigidos por DORA. Los proveedores se diferencian a través de flujos de trabajo de documentación listos para los tribunales e integraciones de API con suites de descubrimiento electrónico, reduciendo la fricción en la transferencia para el asesoramiento legal.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo: El Análisis Forense de Dispositivos Móviles Lidera la Evolución del Mercado

Las plataformas móviles capturaron el 34,58% del tamaño del mercado de análisis forense digital en Europa en 2025, reflejando la ubicuidad de los teléfonos inteligentes en los flujos de trabajo personales y empresariales. Los investigadores se centran en artefactos de chat cifrado, datos de fusión de sensores y la unión de cronologías de artefactos para recrear los recorridos de los usuarios. Los dispositivos ponibles complementarios añaden otra capa de evidencias, consolidando aún más el análisis de teléfonos como disciplina fundamental.

El análisis forense en la nube crece a una CAGR del 11,23% a medida que las aplicaciones como Servicio multiinquilino trasladan evidencias clave fuera de las instalaciones. Los proveedores ahora suministran herramientas de instantáneas que congelan instancias virtuales y automatizan el mapeo de jurisdicciones para mantener la validez legal. La participación del análisis forense informático disminuye, aunque los artefactos de endpoints siguen siendo el ancla de las investigaciones de amenazas internas y fraude. Los tipos de evidencias emergentes de vehículos e IoT impulsan plataformas integradas capaces de unir datos de registro de unidades de control electrónico, sensores inteligentes y nubes centrales en un único expediente de caso.

Por Herramienta: El Análisis de Datos Transforma las Capacidades de Investigación

Las soluciones de adquisición y preservación de datos retuvieron el 31,47% de la participación del mercado de análisis forense digital en Europa en 2025 porque la integridad de la cadena de custodia comienza en el punto de captura. Los productos de creación de imágenes ahora activan el hash SHA-512 automático y la sincronización con el almacén de evidencias para respaldar los estándares de validación en sala de audiencias.

El análisis forense de datos registra una CAGR del 10,78% a medida que los motores de aprendizaje automático correlacionan artefactos de chat, ubicación y financieros en minutos, reduciendo los ciclos de revisión manual. Las herramientas de revisión e informes evolucionan para permitir que equipos de casos multijurisdiccionales anoten artefactos simultáneamente, incorporando rastros de auditoría. El gasto en herramientas de descifrado aumenta, pero el crecimiento sigue siendo de nicho dado el debate regulatorio en curso sobre los mandatos de acceso legal.

Por Tamaño de Empresa: Las Pymes Aceleran la Adopción del Análisis Forense Digital

Las grandes empresas siguen representando la mayor parte del gasto, aunque las pymes añaden la mayor cantidad de nuevos clientes con una CAGR del 10,55% hasta 2031. La legislación de la UE asigna obligaciones idénticas de notificación de incidentes a las empresas más pequeñas, obligándolas a adoptar suites forenses como Servicio asequibles que incluyen manuales automatizados y plantillas regulatorias. Los programas de subvenciones nacionales compensan los costes de cumplimiento, impulsando la actividad del canal de ventas de los proveedores en los sectores de manufactura, comercio minorista y servicios profesionales.

El mercado de análisis forense digital en Europa observa cómo los institutos de formación profesional y las cámaras regionales lanzan cursos de microcredenciales para cerrar las brechas de habilidades expuestas por la adopción de las pymes. Los proveedores de seguridad gestionada se asocian con laboratorios forenses especializados para ofrecer soporte de nivel 2, garantizando que los investigadores puedan escalar el análisis complejo de artefactos sin personal a tiempo completo. Con el tiempo, la adopción por parte de las pymes amplía los ingresos direccionables mientras diversifica los conjuntos de datos de incidentes utilizados para entrenar motores de inteligencia artificial.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Sector BFSI Impulsa el Crecimiento Rápido

Las agencias gubernamentales y de aplicación de la ley representaron el 57,42% de los ingresos de 2025, aunque el dominio BFSI crece más rápido con una CAGR del 11,33% a medida que los supervisores vinculan la puntuación de resiliencia operativa a la madurez forense. Los bancos despliegan lagos de evidencias centralizados que alimentan paneles de riesgo automatizados que traducen artefactos técnicos en visualizaciones de impacto monetario para los consejos de administración.

Los operadores de telecomunicaciones actualizan las pasarelas de interceptación legal para ingerir registros de segmentos 5G, mientras que los sistemas de salud invierten en cadenas de auditoría inmutables para salvaguardar la confidencialidad de los pacientes. Las empresas de servicios energéticos pilotan recopiladores forenses en redes SCADA para satisfacer NIS2, y los portales de comercio electrónico integran la captura de evidencias de fraude en pagos para acelerar las disputas de contracargos. La adopción sectorial diversificada integra profundamente el mercado de análisis forense digital en Europa en la economía real.

Análisis Geográfico

El Reino Unido mantuvo su posición de liderazgo del 21,76% en 2025, respaldado por un sector de ciberseguridad que generó GBP 13.200 millones (USD 16.700 millones) en ingresos y exportó GBP 7.200 millones (USD 9.100 millones) en servicios. El trabajo político activo en un Proyecto de Ley de Ciberseguridad y Resiliencia y una postura pública contra los abusos de los medios sintéticos impulsan una mayor inversión en herramientas forenses de análisis de contenido generado artificialmente. El capital continúa fluyendo hacia proveedores de tecnología de seguridad, reforzando el clúster de innovación del país.

Alemania se posiciona como el mayor mercado continental individual tras reportar EUR 178.600 millones (USD 190.800 millones) en daños por cibercrimen durante 2024. Las iniciativas federales para ampliar los laboratorios acreditados según ISO/IEC 17025 y los programas de formación de Fraunhofer fortalecen el canal de talento profesional. Francia se beneficia de su fondo de ciberseguridad de EUR 1.000 millones (USD 1.100 millones) bajo Francia 2030, con EUR 39 millones (USD 41,7 millones) asignados a 17 proyectos específicos que incluyen análisis forense de próxima generación.

Polonia registra la CAGR más rápida del 10,74% respaldada por USD 2.500 millones en programas cibernéticos gubernamentales y la tasa de incidentes más alta de la UE del 32% entre las empresas. La colaboración nórdica se intensifica tras ataques DDoS a gran escala, con Noruega pronosticando un mercado de USD 20,65 millones para 2029 con un crecimiento del 10,07%. La Estrategia de Crecimiento Digital de Dinamarca y el estudio de Economía de Datos de Noruega subrayan el reconocimiento compartido de que la gestión de evidencias digitales es fundamental para la soberanía económica.

Panorama regulatorio

El entorno regulatorio de la ciencia forense digital en Europa está siendo moldeado por normas de acceso transfronterizo a pruebas a escala de la UE, junto con requisitos sectoriales de resiliencia. El Reglamento (UE) 2023/1543 y la Directiva (UE) 2023/1544 (el paquete de pruebas electrónicas de la UE) introducen las Órdenes Europeas de Producción y Conservación, y exigen a los proveedores de servicios comprendidos en su ámbito de aplicación que designen un establecimiento en la UE o nombren un representante legal. El reglamento será aplicable a partir del 18 de agosto de 2026, y los Estados miembros deben transponer la directiva antes del 18 de febrero de 2026. Junto a esto, la Ley de Resiliencia Operativa Digital (DORA) ya ha impulsado la preparación forense hacia el cumplimiento normativo habitual para las entidades financieras desde enero de 2025, mediante obligaciones más estrictas de registro, pruebas y supervisión de terceros.

Las normas que rigen las herramientas y métodos utilizados en las investigaciones también se están endureciendo en torno a la IA y la seguridad de los dispositivos conectados. La Ley de IA de la UE (Reglamento (UE) 2024/1689) añade expectativas de gobernanza para los sistemas de IA de alto riesgo utilizados en contextos de aplicación de la ley, reforzando la necesidad de análisis trazables y auditables dentro de los flujos de trabajo forenses. La Ley de Resiliencia Cibernética (Reglamento (UE) 2024/2847) eleva los requisitos básicos de ciberseguridad para productos con elementos digitales, lo que afecta a cómo se genera y conserva la evidencia a partir de dispositivos IoT y embebidos. El manejo basado en normas sigue siendo central para la integridad probatoria, con la práctica europea remitiéndose a orientaciones como la ISO/IEC 27037 para la identificación, recopilación y conservación de evidencia digital.

Análisis de la cadena de valor

La cadena de valor de la ciencia forense digital en Europa comienza con fuentes de evidencia en endpoints, dispositivos móviles, cargas de trabajo en la nube/SaaS, telemetría de red y registros emergentes de IoT y vehículos conectados. Luego avanza a través de la adquisición y conservación (creación de imágenes, bloqueo de escritura, hashing, carga segura), el procesamiento y análisis (análisis sintáctico, correlación, soporte de descifrado), y la revisión e informes para tribunales, reguladores y gobernanza interna. Los proveedores suministran plataformas de software y hardware especializado, mientras que los proveedores de servicios ofrecen forense de respuesta a incidentes, operaciones de laboratorio, apoyo a testimonios periciales y preparación forense gestionada. Los compradores incluyen agencias gubernamentales y de aplicación de la ley, así como industrias reguladas como BFSI, donde la auditabilidad e informes vinculados a DORA aumentan la demanda de gestión integrada de casos y repositorios de evidencia.

Los requisitos de intercambio transfronterizo de evidencia y los esfuerzos de creación de capacidades de la UE están remodelando los puntos de integración a lo largo de la cadena. El marco de pruebas electrónicas impulsa a los proveedores de servicios a operacionalizar los flujos de trabajo de conservación y producción a través de establecimientos designados o representantes legales antes del 18 de agosto de 2026, lo que aumenta el énfasis en interfaces estandarizadas, mapeo jurisdiccional y una cadena de custodia demostrable a través de fronteras. Los programas patrocinados por la UE también están alimentando el flujo de soluciones, incluido el proyecto SALUS financiado por Horizon, que desarrolla soluciones forenses de IoT, gemelos digitales y kits de herramientas impulsados por IA, con pruebas en entornos de instalaciones nucleares y hospitalarias, mostrando cómo el trabajo de I+D se traduce en nuevas capacidades de adquisición y análisis. Un Grupo de Alto Nivel sobre el acceso a datos para la aplicación de la ley también ha señalado brechas de interoperabilidad y preocupaciones en torno a herramientas opacas de "caja negra", reforzando la presión en la cadena de valor para mecanismos de evaluación, certificación y uso compartido de herramientas que respalden resultados más verificables.

Panorama Competitivo

El mercado de análisis forense digital en Europa sigue moderadamente concentrado; los cinco principales proveedores controlan colectivamente alrededor del 48% de los ingresos, dejando espacio para participantes especializados. Cellebrite aumentó los ingresos recurrentes anuales en un 26% hasta USD 346 millones en 2024, impulsado por módulos de inteligencia artificial que comprimen la revisión de casos de meses a semanas. El impulso de la empresa hacia la autorización FedRAMP señala una alineación estratégica con los mandatos de nube soberana en los segmentos de defensa y seguridad pública.

Las empresas derivadas académicas emergentes, como "Spidernet" de la Universidad de Winchester, ilustran cómo los laboratorios de investigación comercializan algoritmos de mapeo a escala de nube que rastrean el "ADN digital" en ecosistemas de dispositivos inteligentes. Las startups de nicho se centran en recopiladores de registros de Internet de Vehículos y almacenes de evidencias resistentes a la computación cuántica, explotando las brechas de productos en las suites de los proveedores establecidos. Los integradores establecidos se asocian con operadores de telecomunicaciones para insertar sondas de interceptación legal en el borde 5G, ampliando los ingresos direccionables de los servicios gestionados.

La actividad de fusiones y adquisiciones gira en torno a la adquisición de talento y la expansión transfronteriza. Los proveedores adquieren laboratorios especializados en Polonia y los países bálticos para asegurar bancos de analistas de bajo coste y experiencia en idiomas locales. Las alianzas estratégicas con proveedores de tecnología legal ayudan a convertir los artefactos forenses directamente en entregables de descubrimiento electrónico, posicionando a los proveedores como socios de soporte de litigios de extremo a extremo. En general, la velocidad de innovación y la complejidad regulatoria dictan que la ventaja competitiva depende de la I+D continua y la alineación con el cumplimiento normativo.

Líderes de la Industria de Análisis Forense Digital en Europa

MSAB AB

LogRhythm Inc.

IBM Corporation

PricewaterhouseCoopers LLP

Nuix Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo una ventana de comercialización a corto plazo en torno a la operacionalización del paquete de pruebas electrónicas de la UE en investigaciones que involucran a proveedores de la nube, plataformas y datos transfronterizos. El Reglamento (UE) 2023/1543 se aplica a partir del 18 de agosto de 2026 y permite el acceso transfronterizo a evidencia electrónica a través de las Órdenes Europeas de Producción y Conservación, mientras que se hace referencia a plazos acelerados para emergencias. La Directiva (UE) 2023/1544 también exige la implementación nacional antes del 18 de febrero de 2026, lo que crea necesidades concretas de adquisición e integración para los flujos de trabajo de conservación de evidencia, herramientas de respuesta de proveedores y una cadena de custodia lista para auditoría a gran escala. Los proveedores que integren en sus plataformas soporte de representante legal, gestión estandarizada de solicitudes y transferencia segura de evidencia pueden diferenciarse a medida que los proveedores de servicios e investigadores alinean procesos entre los Estados miembros.

Las oportunidades también se centran en la convergencia entre CSIRT, SOC y flujos de trabajo de aplicación de la ley, particularmente en sectores regulados donde la preparación forense se está integrando en las operaciones diarias. Las publicaciones de ENISA sobre evidencia electrónica, junto con la cobertura del Panorama de Amenazas de ENISA hasta mediados de 2025, respaldan la priorización continua de herramientas que combinan artefactos de endpoint, nube y red en un único registro de caso. Esto está impulsando la demanda hacia repositorios de evidencia integrados con SIEM, herramientas de captura y creación de instantáneas nativas de la nube, y capacidades de recolección selectiva que ayudan a los equipos a operar dentro de las restricciones de minimización de datos del RGPD. Otra área de oportunidad implica la IA verificable en el ámbito forense, ya que la Ley de IA de la UE eleva los requisitos de gobernanza en torno a la precisión y transparencia para ciertos usos de aplicación de la ley, fomentando la adquisición de análisis explicables, canalizaciones de procesamiento reproducibles e informes defendibles que puedan utilizarse en distintas jurisdicciones.

Desarrollos recientes del sector

- Julio de 2026: LogRhythm lanzó una actualización de su plataforma SIEM centrada en acelerar las investigaciones y ampliar la visibilidad en los entornos monitoreados. El lanzamiento admite una clasificación más rápida y una correlación de registros más profunda, lo que alimenta directamente los cronogramas forenses y la reconstrucción de casos para los SOC de empresas y del sector público.

- Octubre de 2025: MSAB obtuvo un contrato por valor de 11,2 millones de SEK con una agencia policial del Reino Unido que cubre renovaciones de licencias de software (XRY, XAMN, XEC) y soporte. La renovación destaca la continua inversión en seguridad pública en flujos de trabajo de extracción y análisis móvil, y refuerza los modelos de ingresos recurrentes en la región.

- Julio de 2024: IBM ganó un contrato de cinco años con una financiación inicial de 26 millones de USD por parte de USAID para apoyar el programa de Protección y Respuesta en Ciberseguridad en Europa y Eurasia. La inversión del programa amplía la capacidad de respuesta a incidentes y aumenta la demanda de herramientas y servicios de investigación que puedan operar en múltiples países y con múltiples partes interesadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado europeo de ciencia forense digital abarca las herramientas y servicios utilizados para adquirir, conservar, analizar e informar evidencia electrónica de endpoints, dispositivos móviles, redes y fuentes en la nube para labores de investigación y respuesta en toda Europa.

Exclusiones de alcance: este dimensionamiento excluye el software de ciberseguridad más amplio que no se utiliza principalmente para el manejo de evidencia forense, y también excluye la consultoría de TI general que no ofrece un resultado forense.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo

- Análisis Forense Informático

- Análisis Forense de Dispositivos Móviles

- Análisis Forense de Redes

- Análisis Forense en la Nube

- Análisis Forense de Bases de Datos

- Análisis Forense de IoT y Dispositivos Integrados

- Por Herramienta

- Adquisición y Preservación de Datos

- Recuperación y Reconstrucción de Datos

- Análisis Forense de Datos

- Revisión e Informes

- Descifrado Forense y Descifrado de Contraseñas

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Gobierno y Agencias de Aplicación de la Ley

- BFSI

- TI y Telecomunicaciones

- Salud

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Manufactura

- Transporte y Logística

- Defensa y Aeroespacial

- Educación

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para establecer una imagen práctica de la demanda a nivel europeo y mantener las definiciones consistentes entre países. Revisamos estadísticas públicas de delincuencia y ciberdelincuencia, incluidas Eurostat y las oficinas nacionales de estadística pertinentes, y verificamos los informes de incidentes y amenazas de agencias oficiales de ciberseguridad (por ejemplo, ENISA y publicaciones de CERT a nivel de país).

Para vincular las señales de demanda con el gasto, examinamos los portales de contratación pública y las notificaciones de adjudicación, además de los documentos regulatorios y de política que dan forma al manejo de evidencia y a los informes en la región. Los informes anuales de las empresas, las presentaciones a inversores y la prensa de reputación se utilizaron para comprender el posicionamiento de los productos y la proporción del ámbito forense dentro de carteras de seguridad más amplias. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas, inteligencia de patentes y seguimiento de contratos y licitaciones para verificar cronogramas y exposición de ingresos. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchos otros puntos de referencia públicos e internos para la recopilación, aclaración y validación de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba nuestras suposiciones sobre qué se compra realmente bajo el concepto de ciencia forense digital en Europa, y cómo varían los precios y el uso según el país y el usuario final. Hablamos con proveedores de soluciones, equipos de servicios, partes interesadas gubernamentales y de aplicación de la ley, y compradores empresariales de seguridad y cumplimiento en APAC, EMEA y las Américas para validar los patrones de demanda derivada y los ciclos de compra específicos de Europa.

Los comentarios de estas discusiones ayudaron a llenar los vacíos dejados por los datos públicos, particularmente en cuanto a la combinación de implementación, los volúmenes típicos de casos y cómo se dividen las ofertas agrupadas entre el ámbito forense, la respuesta a incidentes y elementos de seguridad adyacentes antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 18% | Gerentes: 47% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la actividad de ciberdelincuencia, los niveles de incidentes reportables y las señales de carga de trabajo de investigación se traducen en un fondo de gasto direccionable para la adquisición y el análisis de evidencia forense en toda Europa. Ese fondo de demanda se ajusta luego utilizando señales a nivel de país que aumentan o disminuyen los presupuestos, como los programas de modernización del sector público, la intensidad de la aplicación de la ley y la adopción de la nube que cambia la combinación de fuentes de evidencia.

Para mantener los totales realistas, el modelo se corrobora con verificaciones selectivas de abajo hacia arriba, incluidas suposiciones muestreadas de precio por caso o de licencia y asiento, verificaciones de canal sobre estructuras de paquetes típicas, y una consolidación ligera de la exposición de los proveedores cuando las divulgaciones lo permiten. Cuando falta un dato de abajo hacia arriba para un país o grupo de compradores, utilizamos rangos proxy anclados a mercados similares y luego volvemos a verificar esos rangos en llamadas de seguimiento.

Los pronósticos se construyen utilizando un análisis de escenarios respaldado por una visión multivariable de los indicadores líderes que los profesionales acordaron que son más relevantes, como la penetración de dispositivos digitales, la migración de cargas de trabajo empresariales a la nube, la adopción de contratos de retención de respuesta a incidentes y los cambios esperados en los requisitos de cadena de custodia y retención de evidencia. Las suposiciones se mantienen transparentes para que puedan volver a ejecutarse rápidamente cuando una regulación, un ciclo de financiación o una infracción importante cambien la trayectoria a corto plazo.

Validación de datos y ciclo de actualización

La validación se realiza por capas para que la cifra final no dependa de un único tipo de fuente. Los analistas comparan los resultados con señales independientes, como el impulso de la contratación pública, los informes públicos de incidentes cibernéticos y el movimiento de precios observado, y luego investigan cualquier variación significativa por país o grupo de compradores antes de la aprobación final.

Si persiste una anomalía, se vuelve a contactar a los encuestados para confirmar si se trata de un cambio real (por ejemplo, un cambio de financiación impulsado por políticas) o un artefacto del modelo. El informe se actualiza anualmente, y se activan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios importantes o grandes anuncios de financiación pública. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado europeo de ciencia forense digital de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para la ciencia forense digital en Europa a menudo difieren porque el gasto contabilizado puede variar según lo que se trate como ciencia forense frente al trabajo de seguridad adyacente, y porque las elecciones de año base y el momento de conversión de divisas varían entre estudios. Las diferencias también aparecen cuando algunas estimaciones se apoyan en los ingresos generales de los proveedores, incluso cuando el ámbito forense es solo una parte de una cartera más amplia.

Algunas cifras publicadas incorporan la respuesta a incidentes, el e-discovery o las operaciones generales de ciberseguridad en la misma categoría, lo que eleva rápidamente los totales. En el enfoque de Mordor Intelligence, solo se contabiliza el gasto vinculado a la adquisición, conservación, análisis e informes de evidencia forense, y los contratos mixtos se dividen para que el trabajo no forense no se contabilice dos veces.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,41 mil millones de USD (2026) | |

| Editor de la Industria A | 2,23 mil millones de USD (2025) | Utiliza un año base anterior y puede aplicar un momento de conversión de divisas diferente, y también puede tratar la gestión de evidencia más amplia y servicios relacionados como parte del mismo fondo de gasto. |

| Consultora Global B | 3,10 mil millones de USD (2026) | Parece incluir un paquete más amplio que puede abarcar servicios de estilo de respuesta a incidentes y e-discovery, y puede depender más de un alcance amplio de proveedores en lugar de señales de demanda del lado del comprador y divisiones a nivel de contrato. |

Entre las tres cifras, la dispersión se explica principalmente por el empaquetado del alcance y cómo se manejan los paquetes de servicios mixtos, seguido de las elecciones de año base y momento de conversión de divisas. Nuestro modelo se mantiene trazable a las señales de demanda de casos y a la realidad de la contratación, lo que facilita su reproducción y actualización cuando cambian las políticas de los países o los ciclos de compra.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de análisis forense digital en Europa?

El mercado está valorado en USD 2,41 mil millones en 2026 y se proyecta que alcance USD 3,89 mil millones en 2031 a una CAGR del 10,06%.

¿Qué componente crece más rápido?

Los Servicios crecen a una CAGR del 11,01% a medida que las organizaciones externalizan tareas complejas de recopilación y análisis de evidencias.

¿Por qué el sector BFSI invierte fuertemente en análisis forense digital?

La Ley de Resiliencia Operativa Digital exige el registro continuo de incidentes y pruebas de resiliencia, impulsando un gasto con CAGR del 11,33% en bancos y aseguradoras.

¿Cómo afecta el RGPD a las investigaciones forenses?

El RGPD impone estrictas normas de minimización de datos y evaluaciones de privacidad obligatorias, añadiendo costes y tiempo a la adquisición de evidencias.

¿Qué geografía muestra el crecimiento más rápido?

Polonia lidera con una CAGR del 10,74% debido a las altas tasas de incidentes y USD 2.500 millones en inversiones gubernamentales en ciberseguridad.

¿Qué tecnología emergente transformará las herramientas forenses?

Los análisis impulsados por inteligencia artificial que correlacionan artefactos de múltiples fuentes en tiempo real están reduciendo los plazos de investigación y habilitando la búsqueda proactiva de amenazas en entornos 5G y de nube.

Última actualización de la página el: