Tamaño y Participación del Mercado de Servicios de Respuesta a Incidentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

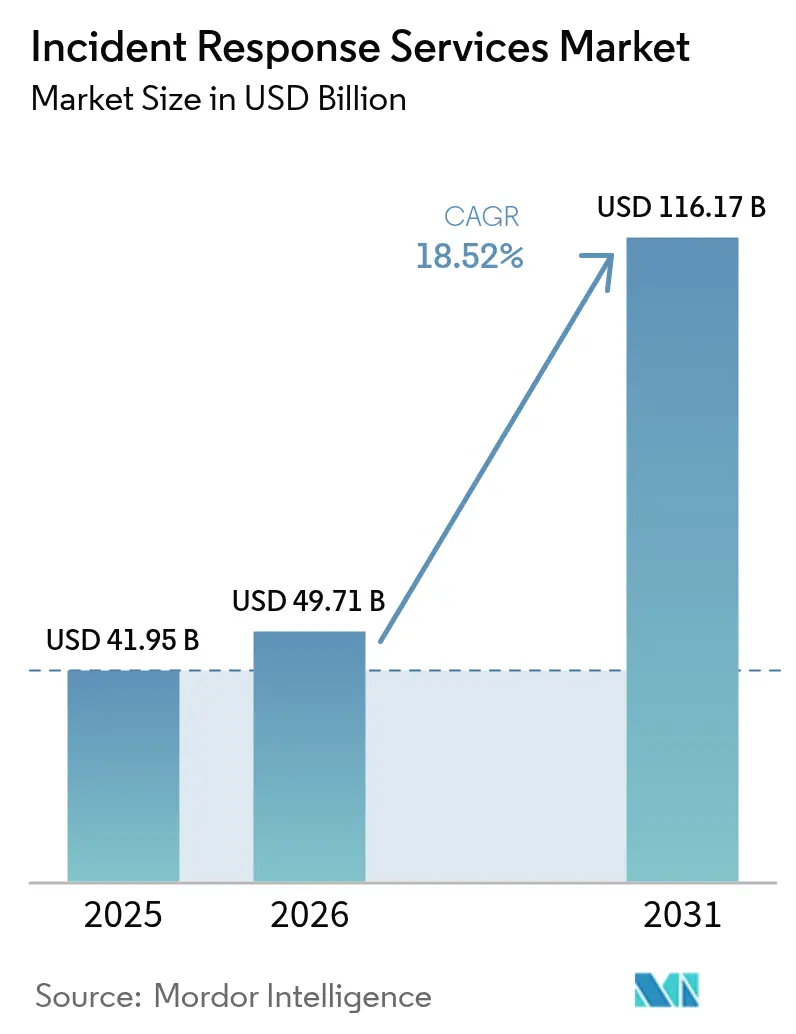

| Tamaño del Mercado (2026) | 49.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.52% CAGR |

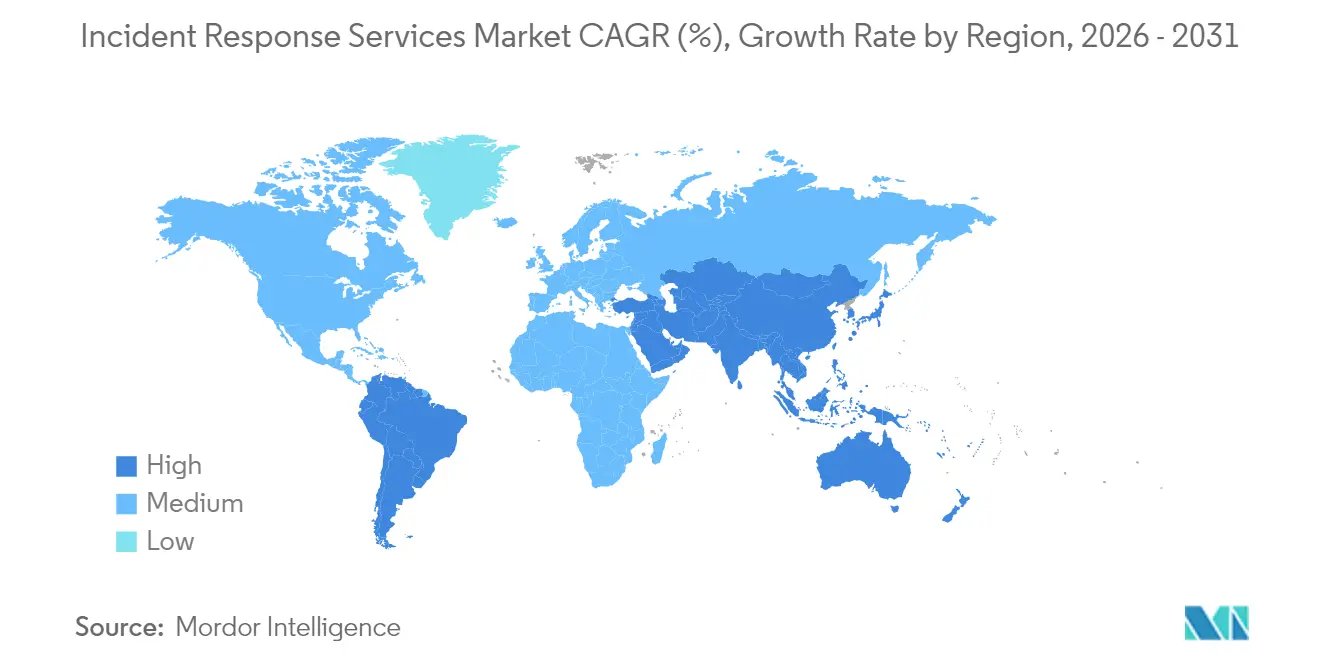

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

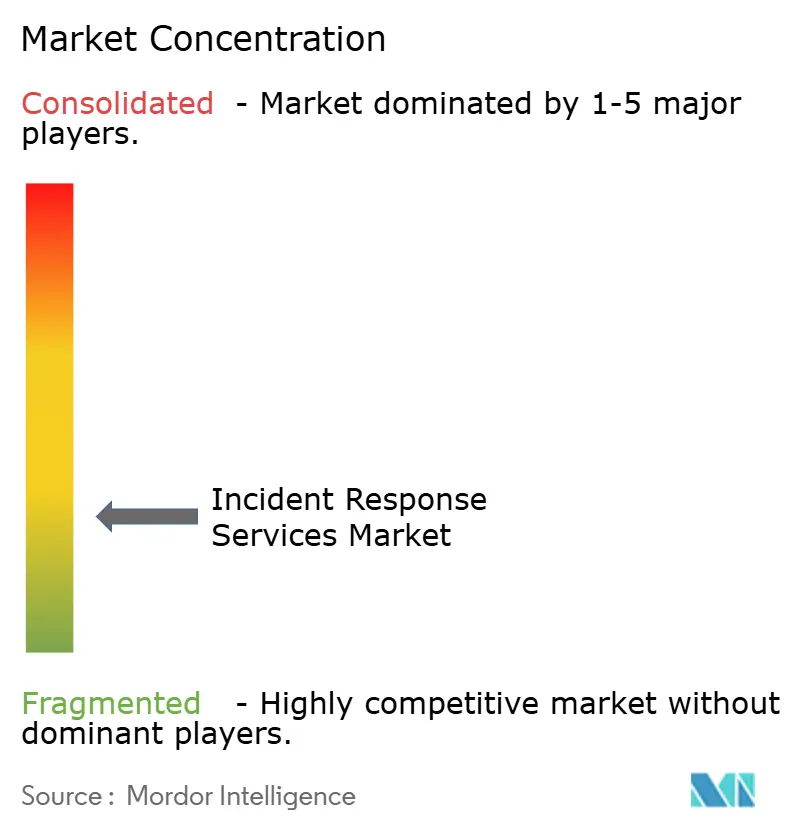

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Respuesta a Incidentes por Mordor Intelligence

El tamaño del mercado de servicios de respuesta a incidentes en 2026 se estima en USD 49,71 mil millones, creciendo desde el valor de 2025 de USD 41,95 mil millones con proyecciones para 2031 que muestran USD 116,17 mil millones, creciendo a una CAGR del 18,52% durante 2026-2031. El aumento en la sofisticación de los ataques, los mandatos más estrictos de protección de datos y las arquitecturas que priorizan la nube están redefiniendo las expectativas de servicio de maneras que favorecen la automatización, la inteligencia artificial y la experiencia de respuesta transfronteriza. La consolidación de proveedores está en marcha a medida que los proveedores de plataformas adquieren especialistas en detección y respuesta gestionadas (MDR) para integrar la búsqueda de amenazas y la contención bajo un único modelo operativo. La migración de cargas de trabajo a la nube continúa expandiendo el mercado de servicios de respuesta a incidentes, aunque las herramientas locales aún dominan en entornos altamente regulados que deben cumplir con las normas locales de soberanía de datos. Mientras tanto, los suscriptores de ciberseguros están endureciendo el lenguaje de las pólizas y recompensando a los compradores que pueden demostrar contratos de retención de respuesta firmados, incentivando a organizaciones de todos los tamaños a reevaluar las brechas de cobertura.

Conclusiones Clave del Informe

- Por tipo de servicio, Contención y Mitigación lideró con una participación del 32,75% del mercado de servicios de respuesta a incidentes en 2025, mientras que la Detección y Respuesta Gestionadas se proyecta que crecerá a una CAGR del 20,6% hasta 2031.

- Por modo de implementación, las soluciones Locales representaron el 56,45% del tamaño del mercado de servicios de respuesta a incidentes en 2025; los servicios basados en la nube avanzan a una CAGR del 19,85% hasta 2031.

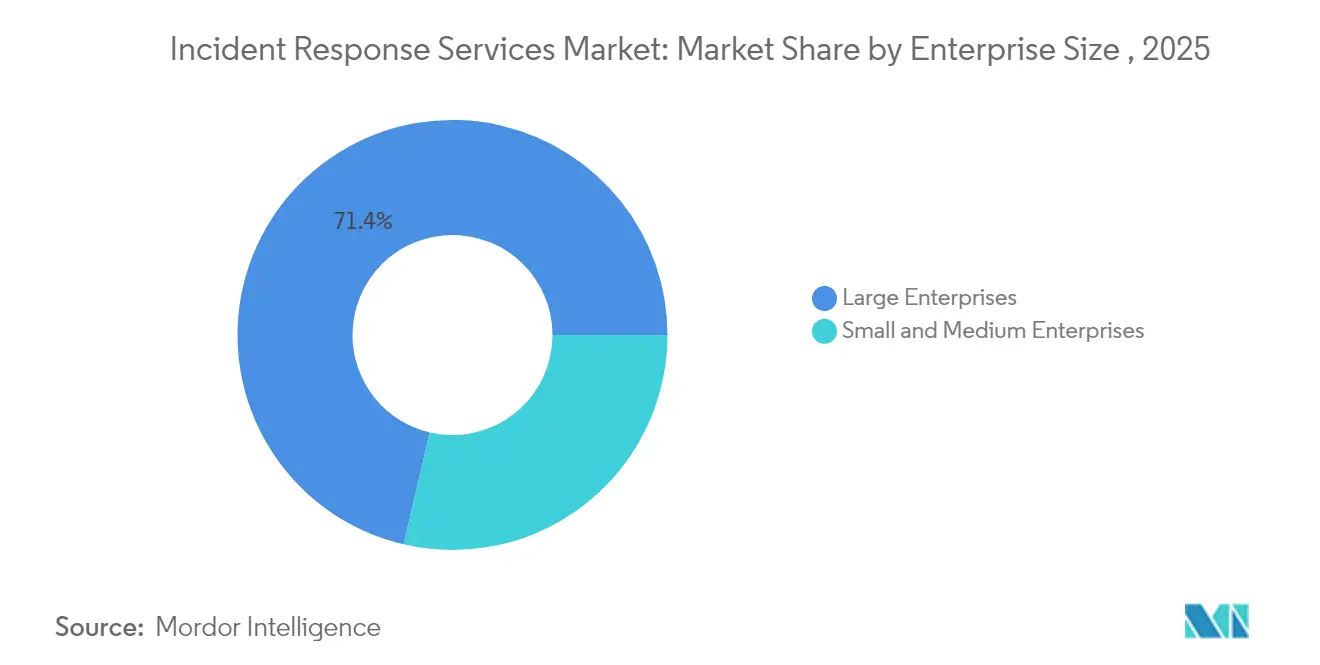

- Por tamaño de empresa, las Grandes Empresas controlaron el 71,35% de la participación en ingresos en 2025; las Pequeñas y Medianas Empresas se están expandiendo a una CAGR del 18,74% a medida que las cláusulas de ciberseguros impulsan los contratos de retención preaprobados.

- Por industria de usuario final, la Banca, Servicios Financieros y Seguros representó el 23,15% del tamaño del mercado de servicios de respuesta a incidentes en 2025, mientras que Salud y Ciencias de la Vida está creciendo a una CAGR del 19,24%.

- Por geografía, América del Norte lideró con una participación del 37,85% del mercado de servicios de respuesta a incidentes en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 20,12% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Respuesta a Incidentes

Aumento en la Frecuencia y Sofisticación de los Ciberataques en BFSI e Infraestructura Crítica

Las instituciones financieras y los operadores de servicios públicos ahora se enfrentan a tiempos de permanencia de los ataques medidos en minutos en lugar de días, lo que obliga a adoptar manuales de respuesta que priorizan la contención y enfatizan el aislamiento rápido de endpoints y segmentos de red. El Informe Global de Respuesta a Incidentes de Unit 42 registró que el 86% de las brechas de 2024 interrumpieron las operaciones comerciales, mientras que los adversarios exfiltraron datos dentro de la primera hora de compromiso. La convergencia de sistemas heredados con APIs de banca abierta agrava el riesgo en BFSI, mientras que los entornos de tecnología operacional (OT) en energía y transporte requieren que los equipos de respuesta preserven el tiempo de actividad incluso mientras erradican el malware. Las directrices gubernamentales, como el aviso de 2025 del Departamento de Banca de Texas que indica que la higiene cibernética básica bloquea el 98% de las amenazas, refuerzan la opinión de que los respondedores especializados son esenciales para los incidentes de alto nivel restantes. [1]Departamento de Banca de Texas, "Aviso de la Industria 2025-01," dob.texas.gov

Regulaciones Más Estrictas de Protección de Datos que Impulsan Inversiones Obligadas por el Cumplimiento Normativo

La directiva NIS2 de la Unión Europea obliga a las entidades esenciales a notificar incidentes significativos en un plazo de 24 horas y expone a los infractores a multas de hasta EUR 10 millones (USD 11,3 millones). [2]Comisión Europea, "Directiva (UE) 2022/2555 sobre Medidas para un Alto Nivel Común de Ciberseguridad," secureframe.com Existe un impulso similar en América del Norte, donde PCI-DSS 4.0 y las leyes de privacidad estatales en evolución exigen programas de respuesta a incidentes verificables que van más allá de los registros técnicos hasta la presentación de informes posteriores y la comunicación con las partes interesadas. La superposición de cumplimiento normativo entre regiones ha impulsado a las empresas multinacionales a buscar socios de respuesta global que puedan alinear la recopilación de evidencias, las retenciones legales y los estándares de divulgación pública en un flujo de trabajo coordinado.

Adopción que Prioriza la Nube Ampliando la Superficie de Ataque

Las organizaciones que migran a infraestructuras multinube descubren que los planes de respuesta centrados en el perímetro se desmoronan cuando las funciones sin servidor, las APIs y las cargas de trabajo en contenedores desaparecen en cuestión de segundos. La Alianza de Seguridad en la Nube advierte que los manuales de respuesta ineficaces retrasan la detección de brechas en la nube y amplían las pérdidas posteriores. Los modelos de responsabilidad compartida complican aún más la cadena de custodia forense, lo que motiva a los proveedores a incorporar instantáneas automatizadas y registros a prueba de manipulaciones. Los primeros adoptantes informan que los contratos de MDR nativos de la nube acortan las ventanas de detección, aunque algunos clientes de servicios financieros aún requieren análisis local para conjuntos de datos regulados.

Auge del Ransom-Cloud y BEC 3.0 que Explotan Tokens OAuth

Los actores de amenazas ahora aprovechan aplicaciones OAuth legítimas para tunelizar operaciones que aparecen en la lista blanca de los monitores de seguridad. Microsoft observó que Storm-1283 utilizaba máquinas virtuales en la nube para el movimiento lateral, con pérdidas por incidentes que oscilaban entre USD 10.000 y USD 1,5 millones. Los esquemas de ataque clasificados como BEC 3.0 combinan el robo de tokens e ingeniería social para redirigir transferencias bancarias y archivos de nómina, elevando las apuestas para la revocación rápida de tokens y la restauración de cuentas. El FBI atribuye USD 17,3 mil millones en pérdidas globales por compromiso de correo electrónico empresarial entre 2013 y 2022, con un fuerte aumento en 2023 vinculado a plataformas de colaboración en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez mundial de respondedores de incidentes calificados | -2.8% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto costo de los contratos de retención de IR premium que limitan la adopción por parte de las PYME | -1.9% | Global, especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| Superposición con plataformas XDR/SOAR que genera confusión en los compradores | -1.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Arquitecturas de confianza cero que acortan el tiempo de permanencia, reduciendo los compromisos de IR a gran escala | -1.1% | Global, liderado por mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Mundial de Respondedores de Incidentes Calificados que Limita el Crecimiento

La brecha mundial en la fuerza laboral de ciberseguridad aumentó significativamente en 2025, siendo los respondedores de incidentes uno de los conjuntos de habilidades más escasos. Los déficits de personal elevan las métricas de tiempo de contención e inflan las responsabilidades por brechas; IBM estima una prima promedio de USD 1,76 millones para las empresas que carecen de recursos dedicados de respuesta a incidentes. Los socios de externalización se benefician, aunque los cuellos de botella de capacidad persisten durante los eventos de aumento con múltiples clientes, lo que impulsa las inversiones en triaje impulsado por IA para ampliar la experiencia humana.

Alto Costo de los Contratos de Retención de IR Premium que Limita la Adopción por Parte de las PYME

Los contratos de retención mensuales pueden oscilar entre USD 500 y USD 5.000, una barrera para las pequeñas empresas que, sin embargo, representan casi la mitad de las brechas cibernéticas reportadas. Los costos de impacto mediano de USD 3 millones, incluido el tiempo de inactividad operacional y el daño reputacional, superan los balances de muchas PYME, creando una brecha de protección donde las limpiezas reactivas de pago por uso siguen siendo la única opción. Los proveedores de seguridad gestionada están respondiendo con ofertas escalonadas y modelos de respuesta comunitaria para ampliar el acceso sin socavar la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Contención Ahora, MDR Después

Contención y Mitigación capturó el 32,75% del mercado de servicios de respuesta a incidentes en 2025, lo que refleja la urgencia de aislar los activos comprometidos antes de que los atacantes pivoten o exfiltren datos. El aislamiento rápido de endpoints y credenciales privilegiadas se ha convertido en práctica estándar a medida que el tiempo de permanencia medio del atacante se reduce. Durante el horizonte de pronóstico, la Detección y Respuesta Gestionadas se expandirá a una CAGR del 20,6%, elevando la búsqueda continua de amenazas y la remediación proactiva de complementos opcionales a entregables básicos del contrato.

El impulso de MDR está impulsado por análisis asistidos por IA que detectan anomalías que los analistas humanos podrían pasar por alto. Los proveedores incorporan copilotos de modelos de lenguaje de gran escala que aceleran el descubrimiento de la causa raíz y la ejecución automatizada de manuales de respuesta, reduciendo drásticamente las horas de respuesta. La Remediación y Recuperación mantienen su relevancia, particularmente cuando los informes regulatorios o los litigios requieren el manejo certificado de evidencias. La Forense Digital y el Análisis están evolucionando a través del reconocimiento de patrones basado en aprendizaje automático, lo que permite a los respondedores de incidentes reconstruir las líneas de tiempo de los atacantes más rápidamente mientras satisfacen los estándares probatorios para los procedimientos judiciales.

Por Modo de Implementación: Equilibrando el Control y la Flexibilidad

Las instalaciones Locales aún representaban el 56,45% del tamaño del mercado de servicios de respuesta a incidentes en 2025 debido a los mandatos de soberanía y las preferencias a nivel directivo por la custodia local de registros sensibles. Las instituciones financieras y los organismos públicos continúan limitando las transferencias de datos externos, especialmente en jurisdicciones que prohíben que la información de los clientes salga de las fronteras nacionales. Sin embargo, las herramientas de respuesta basadas en la nube superarán el crecimiento general a una CAGR del 19,85% a medida que los equipos de seguridad adopten la escalabilidad de tipo plug-and-play.

Los modelos de implementación híbrida ahora fusionan la retención local de registros con motores de análisis en la nube, brindando a las organizaciones la visibilidad forense que requieren sin sacrificar la capacidad de cómputo elástica. Las filosofías de confianza cero refuerzan el cambio al minimizar la ubicación de red como límite de seguridad y normalizando el examen remoto de artefactos forenses. Los proveedores se diferencian ofreciendo cifrado con clave propia y almacenamiento de datos en la región para satisfacer las auditorías de cumplimiento.

Por Tamaño de Empresa: Grandes Presupuestos, Volumen de Pequeñas Empresas

Las Grandes Empresas controlaron el 71,35% de los ingresos en 2025, al contar con el presupuesto para financiar equipos de respuesta de extremo a extremo que integran inteligencia de amenazas, automatización de manuales de respuesta y comunicaciones de crisis. Mientras tanto, las PYME representan la oportunidad de más rápido crecimiento con una CAGR del 18,74%. La propuesta de valor para las empresas más pequeñas depende de los recursos de SOC agrupados y los incentivos de ciberseguros que ahora requieren acuerdos de retención prenegociados.

Las PYME recurren a plataformas basadas en suscripción que agrupan MDR, respuesta a incidentes e informes regulatorios en una sola licencia. Las grandes empresas siguen siendo impulsoras de innovación, validando casos de uso avanzados como la forense de OT y la priorización de amenazas guiada por IA. El mercado de servicios de respuesta a incidentes continúa madurando hacia precios basados en resultados, donde los acuerdos de nivel de servicio vinculan las tarifas al tiempo de contención o a los parámetros de cumplimiento.

Por Industria de Usuario Final: BFSI Lidera, Salud en Auge

La Banca, Servicios Financieros y Seguros retuvo el 23,15% del tamaño del mercado de servicios de respuesta a incidentes en 2025 debido a los estrictos requisitos de supervisión y la exposición desproporcionada del sector al crimen financiero. Sin embargo, Salud y Ciencias de la Vida avanzará a una CAGR del 19,24% a medida que los imperativos de seguridad del paciente y la creciente frecuencia del ransomware aumentan la urgencia. El tiempo de inactividad hospitalaria amenaza directamente la atención clínica, lo que impulsa a los directorios a priorizar los SLA de respuesta garantizados.

Los organismos de Gobierno y Defensa aceleran la adopción para contrarrestar el espionaje de estados-nación, mientras que la Manufactura Industrial, la Energía y los Servicios Públicos buscan capacidades de respuesta específicas para OT que preserven la seguridad y el tiempo de actividad en toda la infraestructura crítica. Los actores del Comercio Minorista y el Comercio Electrónico enfatizan la confianza del cliente y la continuidad durante los períodos de mayor actividad comercial, integrando manuales de respuesta a incidentes con redundancias en los sistemas de pago.

Análisis Geográfico

América del Norte mantuvo el liderazgo regional con una participación del 37,85% del mercado de servicios de respuesta a incidentes en 2025, impulsada por leyes maduras de notificación de brechas y sólidos ecosistemas de seguridad. Los reguladores financieros de Estados Unidos, como el Departamento de Servicios Financieros de Nueva York, exigen planes formalizados de respuesta a incidentes, reforzando la demanda entre los grandes bancos y las empresas de tecnología financiera. Las directivas de infraestructura crítica de Canadá y las normas en expansión del sector de tecnología financiera de México amplían el volumen regional.

Asia-Pacífico está en camino de alcanzar una CAGR del 20,12% hasta 2031. La armonización regulatoria en Japón, Singapur y Australia ahora exige la divulgación de brechas en 24 horas y procesos de respuesta certificados, lo que alienta a las organizaciones a asegurar contratos de retención antes de que ocurran los incidentes. La región registró el 34% de los ataques globales en 2024, intensificando la demanda de respondedores bilingües y transjurisdiccionales que puedan navegar por las normas locales y las diversas plataformas en la nube.

La adopción impulsada por el cumplimiento normativo en Europa se acelera bajo NIS2, que amplía el alcance de las "entidades esenciales" y eleva las multas por preparación insuficiente. Las organizaciones deben armonizar la notificación de brechas de datos del RGPD con la divulgación de incidentes de seguridad de NIS2, lo que impulsa los compromisos de respuesta combinados de privacidad y seguridad. Los miembros de Europa del Este recurren a consultoras para la localización de manuales de respuesta, mientras que las economías más grandes profundizan los contratos para cubrir las amenazas a la cadena de suministro y OT.

América Latina, Oriente Medio y África siguen siendo incipientes pero en crecimiento. La expansión del comercio digital y los nuevos estatutos de protección de datos abren oportunidades, aunque las limitaciones presupuestarias y de talento moderan el crecimiento inmediato. Los proveedores internacionales se asocian con MSSP locales para salvar las brechas de idioma, cultura y cumplimiento normativo, un modelo que se espera escale a medida que continúe la inversión regional en resiliencia cibernética.

Panorama regulatorio

Los plazos obligatorios de notificación de incidentes cibernéticos se están reduciendo en las principales jurisdicciones, lo que aumenta la demanda de servicios de respuesta a incidentes capaces de producir evidencias y divulgaciones listas para reguladores en plazos comprimidos. En la Unión Europea, NIS2 exige notificar incidentes significativos dentro de las 24 horas, con multas de hasta 10 millones de EUR por incumplimiento. DORA también se ve reforzado por el Reglamento Delegado (UE) 2025/301 de la Comisión (con fecha del 23 de octubre de 2024), que especifica las normas técnicas para el contenido y los plazos de notificación de incidentes graves relacionados con las TIC por parte de las entidades financieras.

Fuera de Europa, el régimen de notificación de Estados Unidos según 6 U.S.C. Sección 681b exige que las entidades cubiertas informen los incidentes cibernéticos cubiertos a la CISA dentro de las 72 horas y los pagos de ransomware dentro de las 24 horas, lo que aumenta la necesidad de flujos de trabajo coordinados de DFIR y comunicaciones. En marzo de 2026, la Comisión de Comunicaciones de Nigeria publicó el Marco de Resiliencia Cibernética para el Sector de las Comunicaciones de Nigeria (CRF-NCS), que exige a los operadores de telecomunicaciones de Nivel 1 informar amenazas e incidentes significativos dentro de las cuatro horas posteriores a la detección. Junto con la coordinación de respuesta a nivel de la UE en el marco de la Ley de Solidaridad Cibernética (Reglamento (UE) 2025/38), estos requisitos están impulsando a los compradores hacia servicios contratados de forma continua, triaje automatizado y protocolos transfronterizos que alinean la contención técnica con las obligaciones legales de notificación.

Panorama Competitivo

El mercado de servicios de respuesta a incidentes está moderadamente fragmentado. Los proveedores establecidos como IBM, CrowdStrike y Rapid7 integran correladores impulsados por IA con amplias carteras de servicios, mientras que las consultoras especializadas se centran en especialidades verticales como OT o forense de grado legal. Las adquisiciones estratégicas destacan la convergencia: Zscaler adquirió Red Canary en mayo de 2025 para incorporar MDR en su plataforma de confianza cero, añadiendo USD 140 millones en ingresos recurrentes y reforzando el monitoreo 24/7.

La consolidación de plataformas favorece a los compradores que buscan paneles de control unificados, facturación simplificada e integraciones de flujo de trabajo preconfiguradas. La diferenciación tecnológica está migrando hacia copilotos de modelos de lenguaje de gran escala que automatizan el triaje de evidencias y redactan informes listos para los reguladores. Los disruptores compiten con contratos de retención rentables para PYME, ofreciendo portales de incidentes basados en chat y orquestación de respuesta automatizada.

Las oportunidades de espacio en blanco se encuentran en la investigación de cadenas de suministro y los servicios centrados en OT. Los proveedores que puedan validar las exposiciones de riesgo de proveedores o ejecutar forense en redes con espacio de aire ganarán participación, especialmente a medida que las empresas industriales adopten gemelos digitales que requieren herramientas analíticas especializadas. También están surgiendo alianzas entre hiperescaladores de nube y boutiques de respuesta, que ofrecen repositorios de evidencias alojados regionalmente que cumplen con las condiciones de soberanía mientras aprovechan el cómputo a hiperescala para un análisis rápido.

Líderes de la Industria de Servicios de Respuesta a Incidentes

CrowdStrike Holdings Inc.

NCC Group plc

Rapid7 Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los plazos de notificación comprimidos y la gestión de riesgos impulsada por normas crean espacio para proveedores capaces de operacionalizar una respuesta integral, desde la contención hasta la divulgación, en entornos híbridos y multinube. En el marco de las normas vinculadas a DORA, incluido el Reglamento Delegado (UE) 2025/301 de la Comisión, y de requisitos de ciberseguridad más amplios de la UE, incluido el Reglamento (UE) 2024/2690, que hace referencia a normas como ISO/IEC 27001 e ISO/IEC 27002, las empresas multinacionales necesitan cada vez más socios de respuesta a incidentes capaces de armonizar el manejo de evidencias, la cadena de custodia y la elaboración de informes listos para reguladores entre jurisdicciones. Esto respalda la demanda de contratos que combinan análisis forense digital, evaluación de brechas y comunicación de crisis en un único modelo operativo.

El empaquetado comercial y la tecnología también están evolucionando hacia resultados y escalabilidad, creando oportunidades para retenedores flexibles, triaje asistido por IA y flujos de trabajo integrados de MDR a IR. En noviembre de 2025, LevelBlue completó la adquisición de Cybereason para combinar XDR con capacidades de DFIR y respuesta a incidentes, lo que refleja el interés de los compradores por modelos operativos más reducidos y más integrados. En marzo de 2026, LevelBlue lanzó un Retenedor de Resiliencia basado en fondos para ofrecer acceso prioritario a un amplio equipo de respuesta a incidentes, permitiendo destinar presupuesto a actividades de preparación, y Allens introdujo RADAR para agilizar la evaluación de datos comprometidos mediante IA. Estas acciones apuntan a un enfoque continuo en la delimitación rápida de datos, el manejo de incidentes de identidad en la nube y artefactos de notificación estandarizados que se ajusten a los plazos regulatorios y a los requisitos de retenedores de ciberseguros.

Desarrollos recientes del sector

- Marzo de 2026: CrowdStrike e IBM ampliaron su colaboración estratégica para integrar CrowdStrike Charlotte AI con IBM Autonomous Threat Operations Machine (ATOM) para la transformación de SOC agénticos y la respuesta coordinada a incidentes. El enfoque combinado busca un triaje y una contención más rápidos al conectar análisis impulsados por IA con operaciones de respuesta automatizadas, alineando los servicios de respuesta a incidentes con los flujos de trabajo a velocidad de máquina que exigen las grandes empresas.

- Diciembre de 2025: CrowdStrike suscribió una asociación multianual con Kroll para elevar los servicios de detección y respuesta gestionadas (MDR), incluyendo la migración de más de 500.000 puntos finales a la plataforma CrowdStrike Falcon. El acuerdo refuerza una cadena de MDR a respuesta a incidentes al combinar una gran base de puntos finales con capacidades establecidas de respuesta a incidentes y asesoría.

- Enero de 2024: El Reglamento Delegado (UE) 2025/301 de la Comisión (con fecha del 23 de octubre de 2024) formalizó las normas técnicas para el contenido y los plazos de notificación de incidentes graves relacionados con las TIC en el marco de la Ley de Resiliencia Operativa Digital de la UE (DORA). Requisitos de notificación más prescriptivos aumentan el valor de los proveedores de respuesta a incidentes capaces de ofrecer documentación lista para auditoría, cronogramas y comunicaciones con las partes interesadas junto con la remediación técnica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca servicios pagados que ayudan a una organización a prepararse, responder, investigar y recuperarse de incidentes de ciberseguridad, incluido el soporte de preparación basado en retenedores y la asesoría posterior al incidente prestada por proveedores externos.

Exclusiones del alcance: La dimensión del mercado no incluye los ingresos por licencias de software, el costo laboral de las operaciones de seguridad internas ni los servicios de gestión de emergencias físicas más amplios.

Descripción general de la segmentación

- Por Tipo de Servicio

- Contención y Mitigación

- Remediación y Recuperación

- Forense Digital y Análisis

- Detección y Respuesta Gestionadas (MDR)

- Otros

- Por Modo de Implementación

- Local

- Basado en la Nube

- Híbrido

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- BFSI

- Gobierno y Defensa

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Manufactura Industrial

- Energía y Servicios Públicos

- Comercio Minorista y Comercio Electrónico

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de hechos sobre los volúmenes de incidentes cibernéticos y los factores de riesgo, para luego convertir esas señales en una visión de la demanda de servicios. Nos basamos en fuentes públicas como los avisos de la CISA, las publicaciones del NIST, los informes IC3 del FBI y los documentos de seguridad digital de la OCDE para comprender los tipos de incidentes, el comportamiento de notificación y las prácticas de respuesta comúnmente seguidas.

Para anclar el aspecto comercial, revisamos sitios web de proveedores y catálogos de servicios, informes anuales y presentaciones a inversores, así como cobertura de prensa confiable sobre eventos de brechas y acciones regulatorias. En algunos casos, suscripciones de pago a datos financieros de empresas e inteligencia de noticias ayudaron a confirmar la distribución de ingresos y el momento de las principales expansiones de servicios, y se utilizaron bases de datos de patentes para verificar cómo se posicionaban las funciones de automatización en los flujos de trabajo de respuesta. Estos ejemplos son solo ilustrativos, y se consultaron muchas otras referencias públicas para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

Los datos primarios se obtuvieron de entrevistas y encuestas con proveedores de servicios de respuesta a incidentes, socios de canal y líderes de seguridad empresarial que compran o gestionan estos contratos. Las respuestas de los encuestados se utilizaron para confirmar las definiciones del alcance del servicio, los plazos de respuesta habituales, los patrones de utilización de retenedores y cómo varía el precio según la gravedad, la sensibilidad del sector y la proporción de carga de trabajo en la nube en APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 18% | APAC: 46% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 23% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 59% | América: 25% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo de la demanda atendible utilizando señales de frecuencia de incidentes de seguridad, propensión a la externalización y valor promedio del contrato por clase de incidente, que luego se vincularon a indicadores regionales de TI empresarial y riesgo cibernético. Solo después de formar el conjunto de demanda se asignaron las categorías de servicio según cómo se dividen habitualmente los retenedores, la respuesta de emergencia, la informática forense y la asesoría posterior al incidente en proyectos reales.

Para mantener los resultados realistas, se utilizaron aproximaciones selectivas de abajo hacia arriba como comprobación, como consolidar los ingresos de proveedores muestreados, validar los supuestos de utilización de los responsables de incidentes y verificar los volúmenes de contratos implícitos frente a los tiempos de respuesta habituales. Los principales insumos del modelo incluyeron la intensidad de notificación de brechas, la proporción de sectores regulados, la penetración de la carga de trabajo en la nube, las horas de respuesta promedio según la gravedad y los cambios de precios vinculados a los patrones de ransomware y exfiltración de datos.

Las previsiones se elaboraron mediante análisis de escenarios respaldados por líneas de tendencia de la frecuencia de incidentes y la presión de cumplimiento, luego ajustadas mediante la opinión de expertos sobre las limitaciones de personal y la adopción de la automatización. Cuando la información de abajo hacia arriba estaba incompleta para regiones más pequeñas o tipos de servicio más nuevos, las brechas se resolvieron utilizando ratios proxy de mercados comparables y luego se volvieron a comprobar en entrevistas antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se verificaron con señales independientes, como el crecimiento del gasto en seguridad, los volúmenes de brechas notificadas y la actividad de aplicación regional, y luego las variaciones se revisaron en un análisis separado por parte de analistas. Si una región mostraba un aumento inusual, se revisaban los supuestos sobre la frecuencia de los contratos, el precio promedio y la conversión de retenedores, y, cuando era necesario, se volvía a contactar a los encuestados para obtener aclaraciones.

Cada informe se actualiza anualmente, y se activan actualizaciones intermedias cuando se observan cambios regulatorios importantes, oleadas de ataques a gran escala o cambios significativos en los precios. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de servicios de respuesta a incidentes de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas sobre respuesta a incidentes a menudo no coinciden porque el alcance se define de manera diferente, y porque los supuestos de precios y volumen de contratos se actualizan en momentos distintos. Las diferencias también surgen de si un estudio contabiliza únicamente los servicios externalizados o también incluye software adyacente y costos de personal interno.

Algunas fuentes agrupan la respuesta a incidentes con soluciones de seguridad más amplias e ingresos de plataforma, o utilizan supuestos de expansión agresivos para las categorías de seguridad en la nube y ventanas de previsión largas. La dispersión también aparece cuando el precio se modela como un incremento fijo en lugar de estar vinculado a la combinación de gravedad de los incidentes y la utilización de retenedores, y cuando la conversión de divisas utiliza diferentes períodos de referencia y ciclos de actualización. Algunas estimaciones integran la respuesta a incidentes en totales combinados de soluciones más servicios, y luego aplican ratios generalizados de gasto en seguridad. En el caso de Mordor Intelligence, solo se contabilizan los ingresos por servicios de respuesta a incidentes prestados externamente, y se excluyen las licencias de software y los costos laborales del SOC interno.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 49,71 mil millones de USD (2026) | |

| Consultora global A | 29,46 mil millones de USD (2024) | Utiliza un año base anterior y un marco de mercado de respuesta a incidentes más amplio que combina la actividad de servicios con patrones de gasto impulsados por soluciones, lo que puede reducir el total exclusivo de servicios al ajustarlo a los precios de 2024. |

| Editorial de la industria B | 41,50 mil millones de USD (2025) | Incluye componentes de solución y servicio conjuntamente y aplica un marco de previsión más largo con distintas divisiones de categorías (como la búsqueda de amenazas y la planificación agrupadas en tipos de seguridad mixtos), lo que cambia lo que se contabiliza como ingresos por servicios en el año base. |

Al observar las tres cifras, el principal impulsor de la brecha no es un único supuesto, sino una combinación de la elección del año base, si se mezclan software y servicios, y cómo se vincula el precio del contrato con la combinación de incidentes. Al mantener las inclusiones ligadas a contratos de respuesta pagados y verificar los volúmenes y precios con profesionales del sector, el valor final se mantiene trazable a factores de demanda claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de respuesta a incidentes?

El mercado de servicios de respuesta a incidentes está valorado en USD 49,71 mil millones en 2026 y se prevé que alcance USD 116,17 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el mercado se expanda a una tasa de crecimiento anual compuesta (CAGR) del 18,52% entre 2026 y 2031.

¿Qué categoría de servicio crecerá más rápido hasta 2031?

Se proyecta que la Detección y Respuesta Gestionadas (MDR) registre el mayor crecimiento con una CAGR del 20,6% durante el período de pronóstico.

¿Qué región se espera que registre el crecimiento más sólido?

Asia-Pacífico lidera el impulso de crecimiento con una CAGR del 20,12% hasta 2031, impulsada por las nuevas regulaciones de ciberseguridad en Japón, Singapur y Australia.

¿Qué vertical de la industria domina actualmente el gasto en servicios de respuesta a incidentes?

La Banca, Servicios Financieros y Seguros tiene la mayor participación con el 23,15% de los ingresos globales en 2025, lo que refleja los estrictos requisitos regulatorios.

¿Por qué las pequeñas y medianas empresas (PYME) están acelerando la adopción?

Las pólizas de ciberseguros ahora requieren contratos de retención firmados, lo que impulsa a las PYME a adoptar servicios gestionados y alimenta una CAGR del 18,74% en este segmento.

Última actualización de la página el: