Tamaño y Participación del Mercado de Servicios de Respuesta a Incidentes y Forense Digital

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

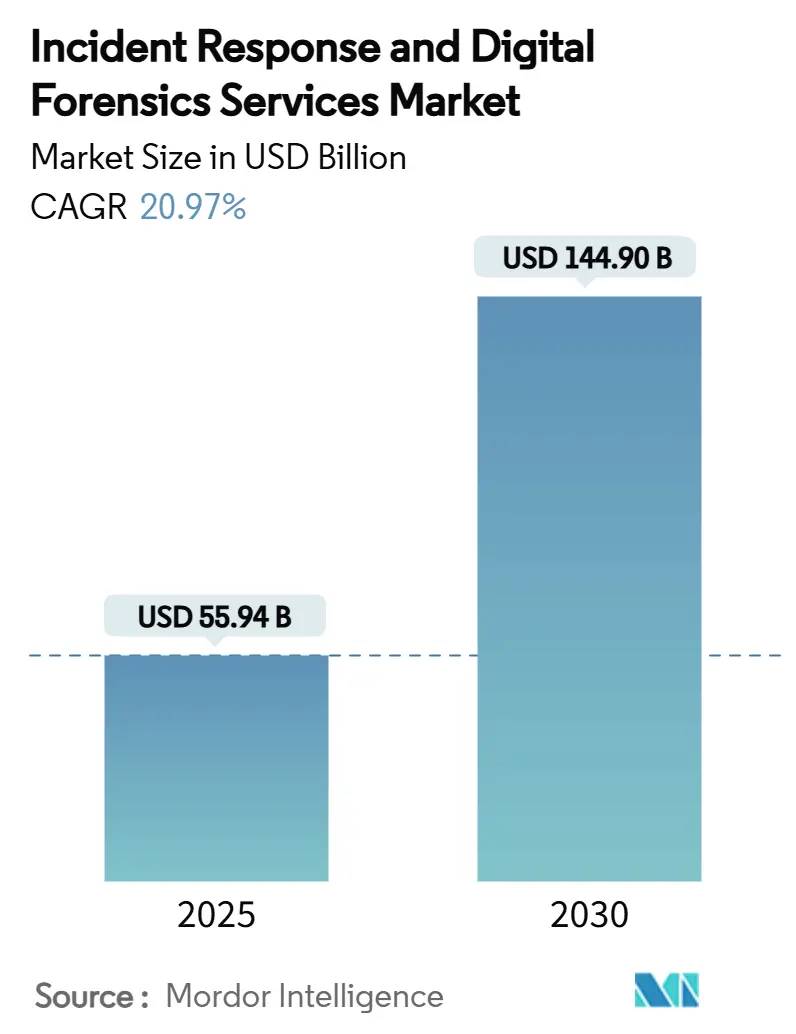

| Tamaño del Mercado (2025) | 55.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 144.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Respuesta a Incidentes y Forense Digital por Mordor Intelligence

El tamaño del mercado de servicios de respuesta a incidentes y forense digital alcanzó los USD 55.940 millones en 2025 y se prevé que llegue a USD 144.900 millones en 2030, avanzando a una CAGR del 20,97%. La expansión de las campañas de ransomware, las normas más estrictas de notificación de brechas y la ampliación de las superficies de ataque en tecnología operativa están impulsando la demanda de servicios a medida que los consejos directivos pasan del gasto reactivo al preventivo. Las ventanas de notificación obligatoria de 24 horas bajo regulaciones como la Directiva NIS2 y las cláusulas paralelas de ciberseguros que exigen socios de respuesta a incidentes contratados están inclinando la preferencia hacia proveedores especializados. Los proveedores de plataformas están incorporando herramientas de inteligencia artificial en los flujos de trabajo forenses, acelerando el tiempo de contención y reduciendo la fatiga de los analistas. El crecimiento geográfico es amplio, aunque el corredor de Asia-Pacífico supera a las regiones establecidas gracias a la rápida adopción de la nube y a nuevos estatutos de protección de datos. La consolidación continua señala que los compradores prefieren ecosistemas integrados capaces de agrupar detección, respuesta y soporte legal dentro de una única estructura comercial.

Conclusiones Clave del Informe

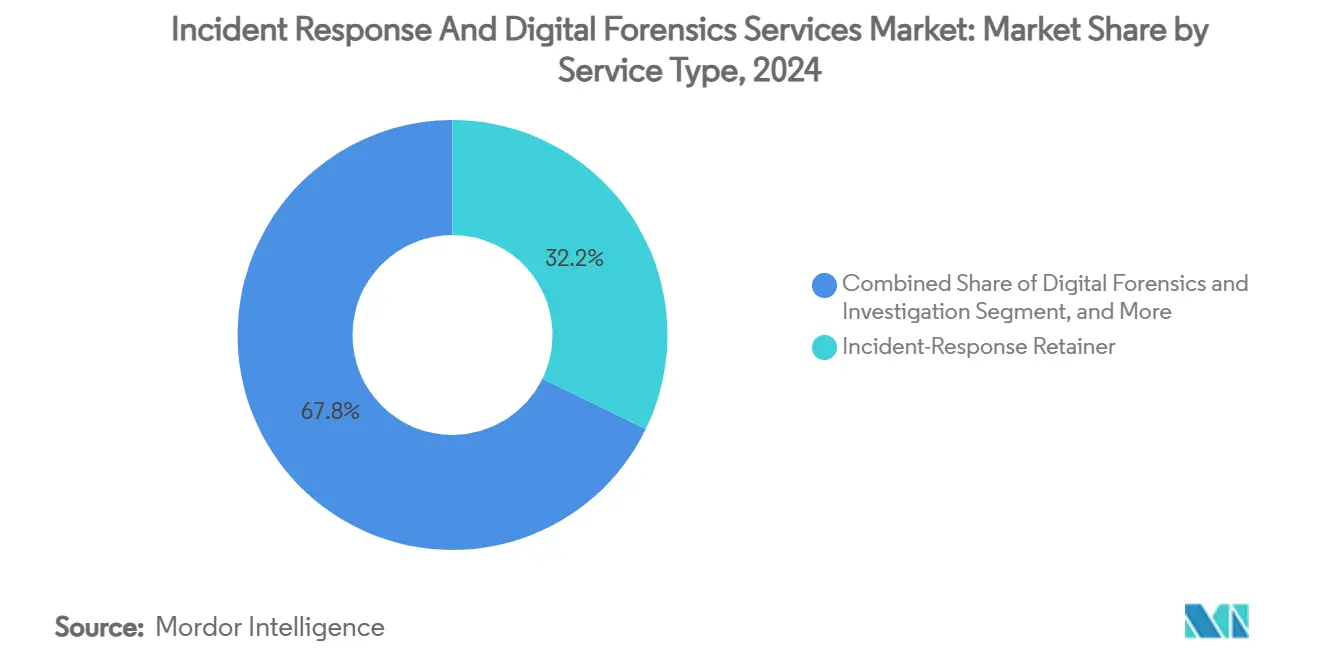

- Por tipo de servicio, los contratos de retención de respuesta a incidentes representaron el 32,2% de la participación del mercado de servicios de respuesta a incidentes y forense digital en 2024, mientras que se proyecta que la detección y respuesta gestionada registre la CAGR más alta del 26,5% hasta 2030.

- Por modo de implementación, las soluciones locales representaron el 52,3% del tamaño del mercado de servicios de respuesta a incidentes y forense digital en 2024; se prevé que la implementación en la nube crezca a una CAGR del 25,8% durante el mismo período.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 24,1% de los ingresos en 2024, mientras que se espera que la salud y las ciencias de la vida se expandan a una CAGR del 24,2% hasta 2030.

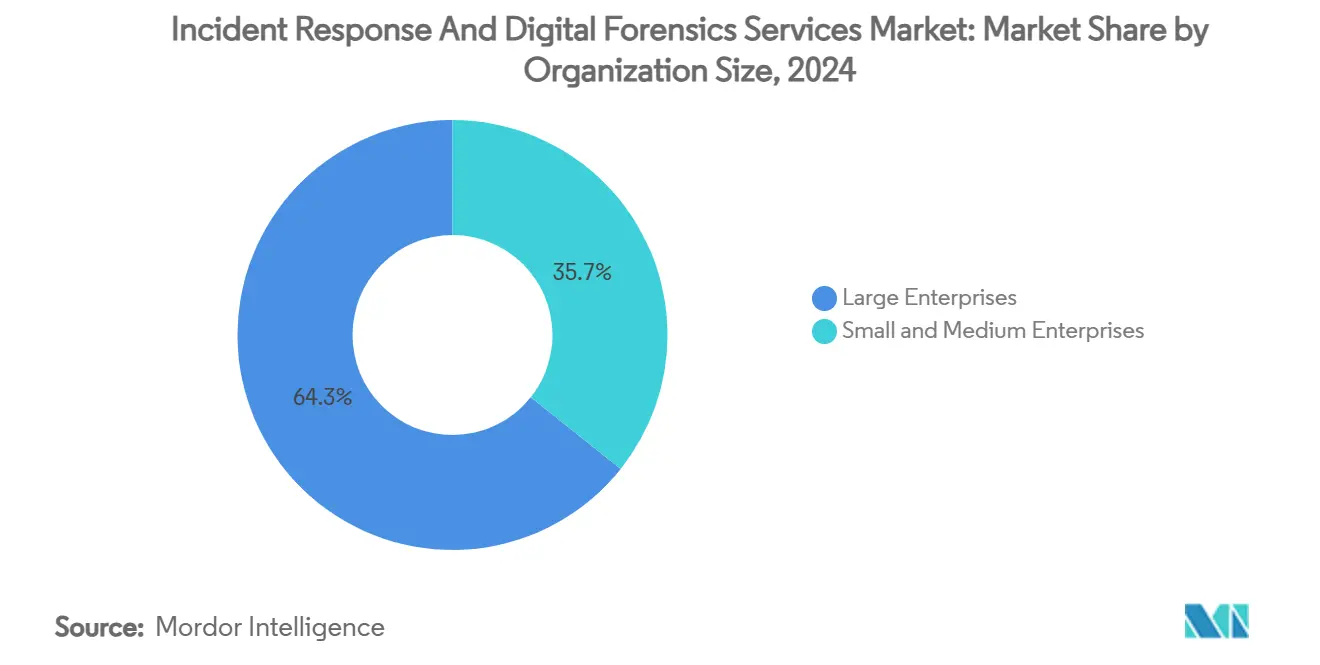

- Por tamaño de organización, las grandes empresas representaron el 64,3% del tamaño del mercado de servicios de respuesta a incidentes y forense digital en 2024; las pequeñas y medianas empresas avanzan a una CAGR del 28,1% hasta finales de la década.

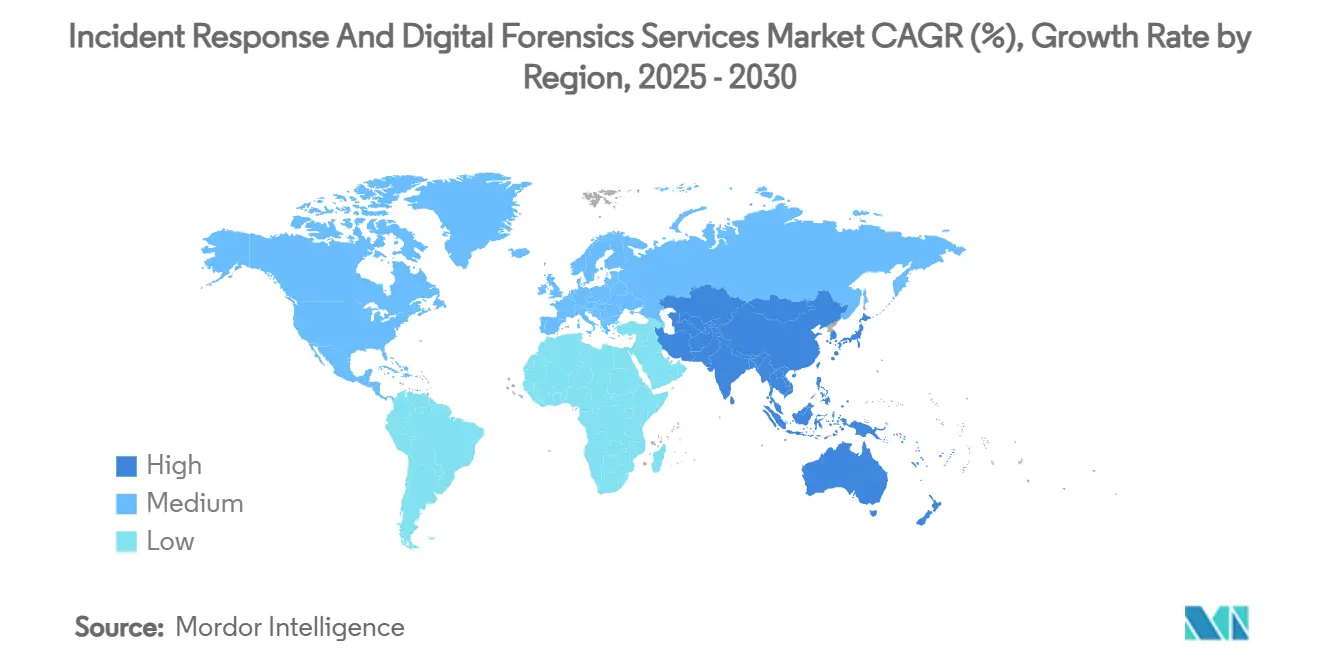

- Por geografía, América del Norte lideró con una participación del 39,2% en 2024, mientras que Asia-Pacífico registrará la CAGR más rápida del 24,9% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Servicios de Respuesta a Incidentes y Forense Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la frecuencia y sofisticación de los ciberataques | +6.2% | Global | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de protección de datos y notificación de brechas | +4.8% | América del Norte y la UE | Mediano plazo (2-4 años) |

| La creciente adopción de ciberseguros exige contratos de retención de respuesta a incidentes | +3.5% | América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Responsabilidad ESG a nivel de consejo directivo que impulsa la respuesta a incidentes proactiva | +2.7% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de la superficie de ataque en TI operativa y sistemas de control industrial en industrias críticas | +2.1% | Global, énfasis en centros de manufactura | Mediano plazo (2-4 años) |

| Agrupación de servicios de respuesta a incidentes en plataformas de detección y respuesta extendida | +1.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Frecuencia y Sofisticación de los Ciberataques

Las organizaciones latinoamericanas enfrentaron un 40% más de ataques que el promedio global en 2024, y los despliegues globales de ransomware aumentaron fuera del horario laboral en el 76% de los casos para maximizar la disrupción. Los atacantes recurren a credenciales válidas un 71% más que el año anterior, desplazando las prioridades de defensa hacia los controles de identidad.[1]IBM X-Force, "Índice de Inteligencia de Amenazas 2024," ibm.com Las instituciones financieras siguen siendo objetivos prioritarios, aunque la manufactura ahora enfrenta la mayor carga de ransomware, ya que el tiempo de inactividad se traduce directamente en pérdida de ingresos. Los actores de amenazas híbridas que combinan patrocinio estatal con crimen organizado complican la atribución, exigiendo una forense más profunda para separar el espionaje de las campañas con motivación financiera. Estos factores aceleran colectivamente el flujo de acuerdos para equipos de respuesta especializados capaces de una contención rápida en entornos de TI y tecnología operativa.

Regulaciones Estrictas de Protección de Datos y Notificación de Brechas

La Directiva NIS2 amplía la cobertura a 18 sectores críticos y amenaza con multas de hasta EUR 10 millones (USD 10,9 millones) o el 2% de la facturación por divulgación tardía. En los Estados Unidos, las nuevas normas de la Comisión de Bolsa y Valores obligan a las empresas cotizadas a publicar detalles de incidentes materiales y demostrar supervisión del consejo directivo. Las entidades de salud también deben conciliar los requisitos de la HIPAA frente a las crecientes campañas de ransomware dirigidas a datos de pacientes. Los estatutos de localización de datos en China y Rusia añaden complejidad al restringir la transferencia de evidencias, elevando así la demanda de capacidad regional de forense digital. En general, las regulaciones comprimen los plazos de notificación, elevan el costo del incumplimiento y empujan incluso a las empresas más conservadoras hacia acuerdos de respuesta preestablecidos.

Creciente Adopción de Ciberseguros que Exigen Contratos de Retención de Respuesta a Incidentes

Se proyecta que las primas globales de ciberseguros alcancen los USD 29.000 millones en 2027 a medida que las aseguradoras endurecen los estándares de suscripción. Los emisores de pólizas ahora insisten en contratos formales de retención de respuesta a incidentes, reconociendo que la intervención rápida reduce la gravedad de las pérdidas. El crecimiento de las primas en Asia-Pacífico se acerca al 50% anual, lo que refleja una amplia adopción por primera vez entre las empresas del mercado medio. Los diseños de seguros paramétricos ofrecen pagos instantáneos tras eventos verificados, reduciendo la fricción en los reclamos y fomentando una mayor adopción. En conjunto, estas tendencias amplían el mercado potencial para los proveedores capaces de combinar roles legales, técnicos y de enlace con corredores dentro de una pila de servicios integrada.

Responsabilidad ESG a Nivel de Consejo Directivo que Impulsa la Respuesta a Incidentes Proactiva

Dos tercios de las empresas globales tienen la intención de invertir en inteligencia artificial para la seguridad, impulsadas en parte por la presión de los inversores que vincula la resiliencia cibernética con las métricas de gobernanza.[2]Equipo de Ciberseguridad y Gobernanza, "Tendencias Emergentes de GRC en Gestión de Riesgos 2025," cycoresecure.com El segmento de cumplimiento como servicio también se está expandiendo, lo que indica una mayor comodidad con la externalización de los controles de gobernanza. Los directores en industrias reguladas ahora enfrentan responsabilidad personal por fallas de supervisión, convirtiendo la ciberseguridad de un gasto de TI en un riesgo empresarial existencial. Los paquetes de remuneración incorporan cada vez más objetivos de preparación para la respuesta a incidentes, incentivando las herramientas de detección temprana y los ejercicios de simulación. Este cambio cultural desplaza las discusiones de adquisición desde la minimización de costos hacia la resiliencia demostrable, beneficiando a los proveedores que ofrecen mejoras medibles en el tiempo de respuesta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de profesionales calificados en forense digital y respuesta a incidentes | -2.8% | Global, aguda en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Alto costo de herramientas y servicios avanzados de forense digital y respuesta a incidentes | -1.9% | Mercados emergentes, segmento de pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| El cifrado y la confianza cero están complicando la recopilación de evidencias | -1.4% | Global, concentrado en industrias reguladas | Mediano plazo (2-4 años) |

| Conflictos jurisdiccionales y de incautación de datos transfronterizos | -1.2% | Global, énfasis en operaciones multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Calificados en Forense Digital y Respuesta a Incidentes

Los roles de forense digital y respuesta a incidentes exigen fluidez interdisciplinaria en derecho, análisis de malware y manejo de evidencias. La oferta de talento se rezaga porque los programas universitarios son lentos en adaptar los planes de estudio que cubren forense en la nube, flujos de trabajo asistidos por inteligencia artificial y normas legales multijurisdiccionales. La inflación salarial sigue, poniendo a los proveedores más pequeños en desventaja y alargando los tiempos de inicio de los compromisos para los clientes en economías en desarrollo. Las altas tasas de rotación también erosionan la continuidad del conocimiento, lo que lleva a las empresas a automatizar el triaje preliminar siempre que sea posible. A pesar de los incentivos de becas, es poco probable que la canalización se cierre dentro del horizonte de pronóstico.

Alto Costo de Herramientas y Servicios Avanzados de Forense Digital y Respuesta a Incidentes

Los conjuntos sofisticados de forense de memoria, las plataformas de búsqueda de amenazas y las bóvedas seguras de evidencias implican desembolsos de capital considerables más renovaciones de licencias continuas. Las pequeñas empresas a menudo posponen la inversión hasta después de un incidente, momento en el que los costos de recuperación superan los ahorros previos. Los laboratorios de evidencias alojados en la nube reducen algunos gastos de infraestructura, aunque los conjuntos de datos más sensibles aún requieren procesamiento local bajo mandatos de soberanía. Las ofertas de servicios gestionados por niveles han mejorado la asequibilidad, pero introducen variabilidad en la velocidad y profundidad de la respuesta. Como resultado, la sensibilidad al precio sigue siendo una barrera en los sectores con presupuesto limitado, moderando la velocidad general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio – Los Contratos de Retención Sustentan la Preparación Mientras la Detección y Respuesta Gestionada Escala Más Rápido

Los compromisos de contratos de retención de respuesta a incidentes representaron el 32,2% del tamaño del mercado de servicios de respuesta a incidentes y forense digital en 2024, lo que refleja la preferencia de las empresas por acuerdos permanentes que garanticen la disponibilidad de especialistas durante las crisis. Los excesos de póliza más grandes en los contratos de ciberseguros empujan efectivamente a las organizaciones hacia los contratos de retención para que los respondedores calificados puedan movilizarse dentro de las ventanas de notificación contractuales. La adopción de la detección y respuesta gestionada, sin embargo, está alcanzando una CAGR del 26,5% a medida que la ingesta continua de telemetría y las funciones de respuesta automatizada demuestran su valor en la contención del movimiento lateral. En los próximos cinco años, es probable que los proveedores que integren estructuras de contratos de retención con suscripciones de detección y respuesta gestionada superen a los que ofrecen cualquiera de las dos disciplinas de forma aislada, especialmente cuando se complementan con complementos de asesoría legal y de gestión de brechas.

Las prácticas de forense digital e investigación mantienen una demanda estable, impulsadas por estándares probatorios más estrictos que insisten en una documentación meticulosa de la cadena de custodia. Los compromisos de evaluación de compromisos y búsqueda avanzada de amenazas prosperan cuando los consejos directivos desean garantías tras intrusiones en la cadena de suministro o puntos de inflexión geopolíticos. Un grupo de nicho pero creciente de especialistas en soporte legal, regulatorio y de litigios ahora asesora sobre transferencias de evidencias transfronterizas bajo diversas leyes de privacidad de datos, asegurando que los artefactos recopilados sigan siendo admisibles. El triaje aumentado por inteligencia artificial acorta los ciclos de evaluación del tiempo de permanencia, liberando a los analistas humanos para la formulación de hipótesis y la preparación de testimonios.

Por Modo de Implementación – La Adopción de la Nube Presiona el Dominio Local

Las implementaciones locales retuvieron el 52,3% de la participación del mercado de servicios de respuesta a incidentes y forense digital en 2024, sostenidas por directivas de datos soberanos que obligan al almacenamiento de registros sensibles dentro de las fronteras nacionales. Los servicios financieros y las agencias de defensa ejemplifican esta postura, a menudo operando laboratorios de evidencias dedicados dentro de instalaciones seguras. Aun así, los marcos de respuesta alojados en la nube se están expandiendo a una CAGR del 25,8% a medida que las tecnologías de cifrado en uso y las zonas de nube regionales abordan los obstáculos de cumplimiento anteriores. Las empresas que migran cargas de trabajo a arquitecturas multinube ahora prefieren plataformas de respuesta a incidentes que escalen elásticamente en clústeres geográficos.

Los modelos híbridos están ganando favor porque permiten la adquisición local de imágenes de memoria volátil mientras delegan el análisis intensivo a entornos de pruebas basados en la nube. Los proveedores que ofrecen transiciones fluidas entre entornos mitigan la latencia durante las investigaciones globales y reducen la duplicación de infraestructura. Las plataformas nativas de la nube también incorporan motores de correlación de inteligencia artificial que pivotan a través de miles de millones de puntos de telemetría en minutos, una ventaja difícil de replicar dentro de las limitadas instalaciones locales. En consecuencia, los equipos de adquisición están reevaluando los modelos de propiedad, desplazando los presupuestos de capital hacia herramientas de nube basadas en suscripción que alinean el costo con la intensidad de las amenazas.

Por Tamaño de Organización – La Adopción por Parte de las Pequeñas y Medianas Empresas Acelera la Democratización

Las grandes empresas representaron el 64,3% de la participación del mercado de servicios de respuesta a incidentes y forense digital en 2024, aprovechando su escala para negociar descuentos en contratos de retención plurianuales y garantizar respuesta presencial en 24 horas. Realizan regularmente ejercicios interdepartamentales, incorporando relaciones públicas y asesoría legal en las simulaciones. Las pequeñas y medianas empresas muestran la trayectoria más rápida con una CAGR del 28,1% hasta 2030 a medida que las expectativas regulatorias y los mandatos de la cadena de suministro se extienden hacia abajo. Los corredores de seguros rechazan cada vez más la cobertura a menos que se presente prueba de un plan de respuesta a incidentes en la renovación, empujando a las pequeñas y medianas empresas hacia contratos de servicios gestionados.

Las limitaciones presupuestarias llevan a las pequeñas y medianas empresas a preferir contratos de retención de pago por uso y capacidades de triaje remoto, evitando los gastos generales del personal permanente de operaciones de seguridad. Los proveedores que ofrecen niveles de servicio modulares —como solo preservación de evidencias o asesoría en negociación de rescates— desbloquean la adopción entre empresas con márgenes ajustados. Las subvenciones educativas y los subsidios gubernamentales en varias economías tienen como objetivo sufragar los costos del primer año de los contratos de retención, fomentando una mayor resiliencia del ecosistema. A pesar de los avances, las pequeñas y medianas empresas aún tienen un rendimiento inferior al de las grandes organizaciones en la frecuencia de ejercicios de simulación y la retención de registros, dejando una brecha potencial considerable.

Por Industria de Usuario Final – El Impulso de la Salud Desafía el Predominio de la Banca, Servicios Financieros y Seguros

Las organizaciones de banca, servicios financieros y seguros capturaron el 24,1% del tamaño del mercado de servicios de respuesta a incidentes y forense digital en 2024, respaldadas por pruebas de penetración obligatorias y métricas de tiempo de respuesta de referencia en las regulaciones prudenciales. Los actores de amenazas valoran los datos de pago y las plataformas de liquidación en tiempo real, lo que requiere protocolos de respuesta en capas que incluyan notificaciones coordinadas a las fuerzas del orden. Sin embargo, se proyecta que las entidades de salud y ciencias de la vida expandan el gasto a una CAGR del 24,2% a medida que los grupos de ransomware explotan la urgencia de la atención crítica para extraer pagos mayores. La interconectividad de los dispositivos médicos eleva las apuestas, convirtiendo el tiempo de inactividad en un problema de seguridad del paciente y elevando la supervisión del consejo directivo.

La manufactura enfrenta un aumento en las incursiones de tecnología operativa donde las interrupciones de producción se traducen en pérdida directa de ingresos. Los proveedores de servicios de TI y telecomunicaciones enfrentan obligaciones en cascada para proteger las redes de clientes intermedios, mientras que los comerciantes de comercio minorista y electrónico refuerzan el análisis de fraudes para proteger la lealtad a la marca. Los operadores de energía y servicios públicos están bajo mayor escrutinio a medida que las nuevas listas de infraestructura crítica se expanden más allá de las redes eléctricas tradicionales para incluir el tratamiento de agua y las energías renovables. Estos sectores priorizan los manuales de respuesta que combinan escenarios de incidentes cibernéticos y físicos, aumentando la demanda de equipos de compromiso multidisciplinarios.

Análisis Geográfico

La participación de ingresos del 39,2% de América del Norte en 2024 refleja un mercado de ciberseguros maduro y regulaciones prescriptivas que cubren a las empresas que cotizan en bolsa y a los operadores de infraestructura crítica. Los marcos federales de notificación de incidentes suministran datos de amenazas estructurados que enriquecen el análisis de los proveedores, reforzando un ciclo virtuoso de mejora de la eficacia de detección. Canadá se beneficia de pactos bilaterales de intercambio de inteligencia con los Estados Unidos, mientras que el corredor manufacturero de México está incorporando servicios de contratos de retención para satisfacer las directivas de las empresas matrices extranjeras.

Asia-Pacífico avanza a una CAGR del 24,9% a medida que los gobiernos implementan leyes de protección de datos que reflejan el rigor europeo, aunque deben lidiar con matices lingüísticos y culturales específicos de la región.[3]Commonwealth Cyber Journal, "Ciberdelincuencia en la Región de Asia-Pacífico," commonwealth.int Los requisitos de socios locales de China restringen a los proveedores externos, dando a las empresas nacionales una ventaja de primer movimiento. El impulso político de India hacia la protección de la infraestructura de información crítica sustenta la adopción entre los operadores de energía y telecomunicaciones. Japón y Corea del Sur canalizan subsidios hacia laboratorios de incidentes de control industrial tras interrupciones de alto impacto en las líneas de fabricación de semiconductores.

El régimen armonizado NIS2 de Europa endurece los requisitos en 27 estados miembros, impulsando la demanda de equipos de respuesta multilingües capaces de navegar por procedimientos de enjuiciamiento divergentes. El Reino Unido registra el mayor número de incidentes del continente, convirtiéndolo en un indicador de las mejores prácticas intersectoriales. América Latina enfrenta volúmenes de amenazas en escalada —un 40% por encima de los promedios mundiales— lo que obliga a los bancos y servicios públicos locales a contratar respondedores internacionales. Los mercados de Oriente Medio y África son más jóvenes pero registran un fuerte impulso político a medida que las autoridades nacionales de ciberseguridad implementan mandatos de nube soberana y centros de coordinación de incidentes.

Panorama Competitivo

El mercado de servicios de respuesta a incidentes y forense digital está moderadamente fragmentado pero con tendencia a la consolidación a medida que la escala se vuelve crítica para la cobertura global y el análisis impulsado por inteligencia artificial. CrowdStrike, con ingresos recurrentes anuales superiores a USD 4.000 millones, integra el triaje automatizado en su plataforma Falcon, ofreciendo contención en menos de una hora para brechas basadas en credenciales.[4]CrowdStrike Holdings, "Resultados Financieros del Primer Trimestre del Ejercicio Fiscal 2026," crowdstrike.com La absorción de Secureworks por parte de Sophos por USD 859 millones amplía las ofertas de detección gestionada e incorpora módulos de detección y respuesta extendida en toda la pila de productos. La adquisición de Trustwave por parte de LevelBlue produce un campeón independiente de seguridad gestionada de primer nivel con autorización federal, subrayando la importancia de las credenciales de cumplimiento en las licitaciones competitivas.

La convergencia de plataformas es evidente a medida que los proveedores de infraestructura en la nube incorporan manuales de respuesta a incidentes dentro de los conjuntos de seguridad nativos, creando nueva tensión para las boutiques especializadas. La propuesta de adquisición de Red Canary por parte de Zscaler tiene como objetivo unir la conectividad de confianza cero con habilidades experimentadas de búsqueda de amenazas, ilustrando un movimiento hacia la cobertura de un solo contrato de las disciplinas de prevención y respuesta. La innovación en inteligencia artificial da forma a la diferenciación: el asistente de inteligencia artificial sin conexión de Belkasoft acelera el triaje de artefactos sin violar las normas de soberanía de datos. Mientras tanto, Palo Alto Networks está preparada para ampliar su cartera de seguridad de inteligencia artificial a través de su transacción pendiente con Protect AI.

Los proveedores de servicios gestionados del mercado medio continúan siendo absorbidos a medida que los actores más grandes persiguen alcance geográfico y experiencia vertical. Esta tendencia de consolidación a menudo mejora la disponibilidad del nivel de servicio al agrupar equipos de respuesta a incidentes en turnos de seguimiento del sol. Sin embargo, la complejidad de la integración puede frenar la racionalización de herramientas, dejando a los clientes navegando temporalmente por portales mixtos. En general, el crecimiento sostenido de dos dígitos garantiza espacio para especialistas de nicho con herramientas propietarias, especialmente en subdominios de forense digital como la ingeniería inversa de malware de control industrial o la asesoría de litigios para disputas de datos transfronterizos.

Líderes de la Industria de Servicios de Respuesta a Incidentes y Forense Digital

Mandiant LLC

CrowdStrike Holdings Inc.

IBM Corporation

Secureworks Inc.

Kroll LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: LevelBlue completó la adquisición de Trustwave, formando el mayor proveedor independiente de servicios de seguridad gestionada con acceso ampliado al mercado federal.

- Mayo de 2025: Zscaler firmó un acuerdo definitivo para adquirir Red Canary, añadiendo profundidad de detección y respuesta gestionada a su arquitectura de confianza cero.

- Abril de 2025: Palo Alto Networks entró en conversaciones avanzadas para adquirir Protect AI por USD 650-700 millones, con el objetivo de mejorar la seguridad de la inteligencia artificial.

- Marzo de 2025: CrowdStrike y NVIDIA presentaron Charlotte AI Detection Triage, duplicando la velocidad de triaje y reduciendo las necesidades de cómputo en un 50%.

Alcance del Informe Global del Mercado de Servicios de Respuesta a Incidentes y Forense Digital

| Forense Digital e Investigación |

| Contrato de Retención de Respuesta a Incidentes |

| Búsqueda Avanzada de Amenazas y Evaluación de Compromisos |

| Detección y Respuesta Gestionada / Respuesta a Incidentes Gestionada |

| Soporte Legal, Regulatorio y de Litigios |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros |

| Gobierno y Defensa |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Servicio | Forense Digital e Investigación | ||

| Contrato de Retención de Respuesta a Incidentes | |||

| Búsqueda Avanzada de Amenazas y Evaluación de Compromisos | |||

| Detección y Respuesta Gestionada / Respuesta a Incidentes Gestionada | |||

| Soporte Legal, Regulatorio y de Litigios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Gobierno y Defensa | |||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de servicios de respuesta a incidentes y forense digital en 2030?

Los pronósticos indican USD 144.900 millones para 2030, con un crecimiento a una CAGR del 20,97%.

¿Qué tipo de servicio está creciendo más rápido dentro de este espacio?

La detección y respuesta gestionada avanza a una CAGR del 26,5% debido a la demanda de monitoreo continuo.

¿Por qué las organizaciones de Asia-Pacífico están aumentando el gasto en respuesta a incidentes?

La rápida digitalización, las nuevas leyes de protección de datos y el aumento de los volúmenes de ataques están impulsando una CAGR del 24,9% en los desembolsos regionales.

¿Cómo influyen los requisitos de los ciberseguros en las decisiones de adquisición?

Muchas aseguradoras exigen contratos de retención de respuesta preestablecidos, convirtiendo dichos contratos en un requisito previo para la aprobación de la póliza y los descuentos en primas.

¿Qué factor limita más la adopción entre las pequeñas y medianas empresas?

La carga combinada de los costos de licencias de herramientas y el acceso limitado a personal calificado en forense digital ralentiza la adopción, a pesar de la creciente presión de las amenazas.

Última actualización de la página el: