Tamaño y participación del mercado de registradores digitales de fallas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

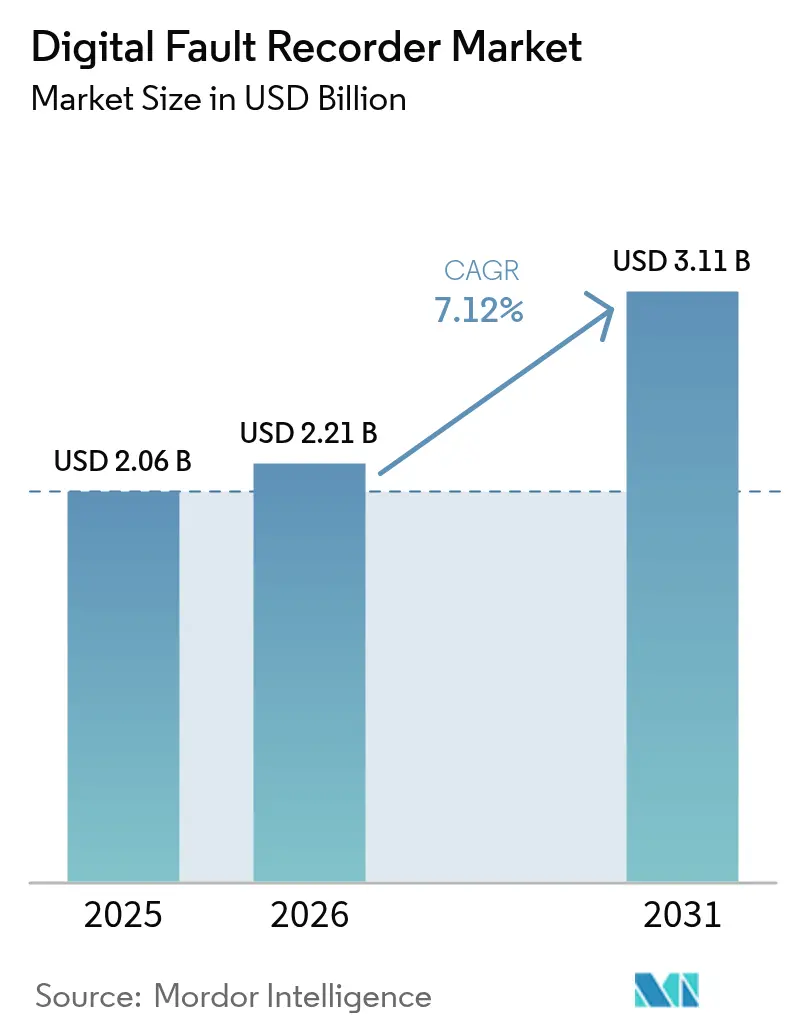

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

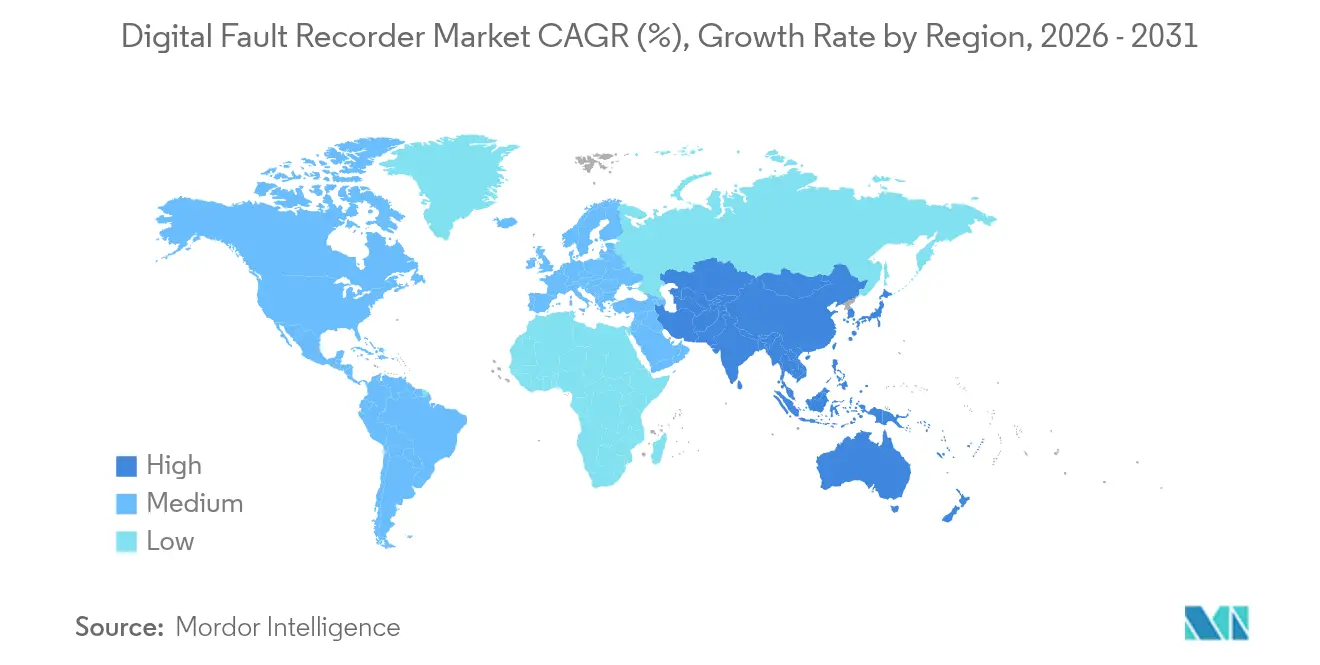

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

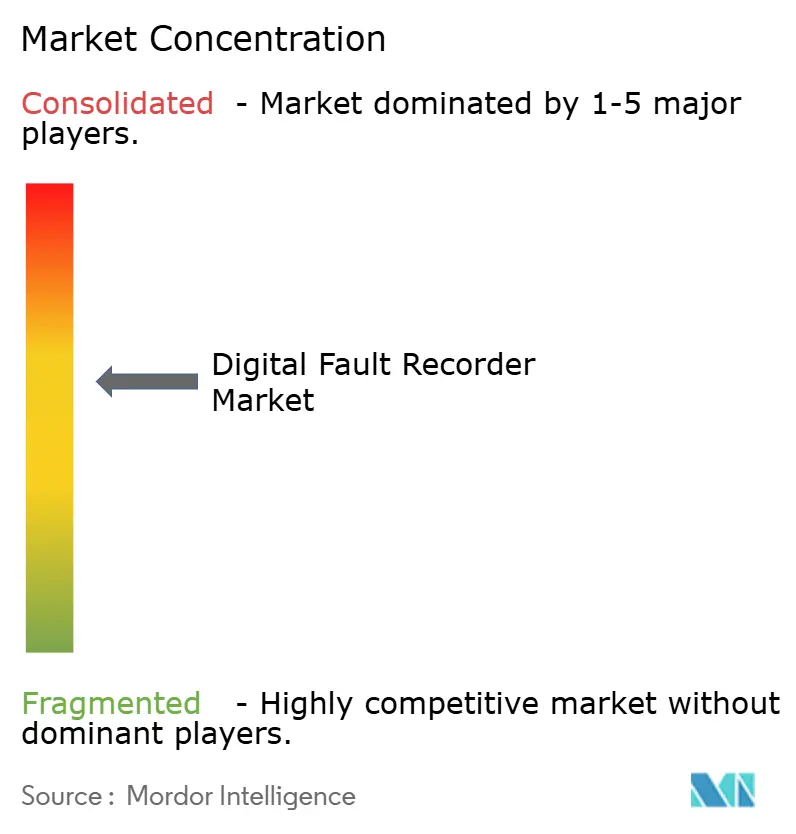

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de registradores digitales de fallas por Mordor Intelligence

Se espera que el tamaño del mercado de registradores digitales de fallas crezca de USD 2.060 millones en 2025 a USD 2.210 millones en 2026 y se prevé que alcance USD 3.110 millones en 2031 a una CAGR del 7,12% durante el período 2026-2031. El impulso del crecimiento está vinculado a los presupuestos de modernización de la red en niveles récord, la creciente penetración de las energías renovables y los estrictos mandatos de cumplimiento normativo que empujan a las empresas de servicios públicos hacia capacidades de monitoreo de perturbaciones en tiempo real que los dispositivos electromecánicos tradicionales no pueden ofrecer. Las empresas de servicios públicos de América del Norte y Europa recurren a programas de financiamiento público de varios miles de millones de dólares para reemplazar activos envejecidos, mientras que los operadores de redes asiáticos aceleran el despliegue de redes de ultra alta tensión para transportar energía renovable a largas distancias. Las elevadas expectativas de calidad de energía de los centros de datos de hiperescala añaden una nueva fuente de demanda, y la transición hacia arquitecturas de bus de proceso IEC 61850 consolida la interoperabilidad como criterio central de compra. Las presiones de costos derivadas de la escasez de semiconductores y la inflación del cobre persisten, pero los compradores priorizan el valor del ciclo de vida y la preparación para el análisis de datos por encima del menor costo inicial, manteniendo flujos de pedidos constantes tanto para plataformas dedicadas como multifuncionales.

Conclusiones clave del informe

- Por tipo, los registradores dedicados lideraron con una participación de ingresos del 57,90% en 2025; se proyecta que los dispositivos multifuncionales crezcan a una CAGR del 8,90% hasta 2031.

- Por instalación, el segmento de transmisión mantuvo el 47,90% de la participación del mercado de registradores digitales de fallas en 2025, mientras que las redes de distribución avanzan a una CAGR del 8,65% hasta 2031.

- Por clase de tensión, el rango de 110-220 kV capturó el 43,05% del tamaño del mercado de registradores digitales de fallas en 2025; se anticipa que el segmento de 220-500 kV se expanda a una CAGR del 8,05% entre 2026 y 2031.

- Por protocolo de comunicación, los dispositivos compatibles con IEC 61850 representaron el 60,75% del tamaño del mercado de registradores digitales de fallas en 2025 y crecen a una CAGR del 7,75% hasta 2031.

- Por usuario final, las empresas de servicios públicos representaron el 38,35% de la participación en 2025; los centros de datos avanzan a una CAGR del 8,10% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 35,35% en 2025, mientras que Asia-Pacífico se encamina a una CAGR del 8,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de registradores digitales de fallas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del gasto de capital en modernización de la red | +2.1% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cumplimiento obligatorio de NERC PRC-002-2 | +1.8% | América del Norte, con expansión global | Corto plazo (≤ 2 años) |

| Penetración de generación renovable y basada en inversores | +1.5% | Global, liderado por APAC y Europa | Largo plazo (≥ 4 años) |

| Despliegue del bus de proceso IEC 61850 | +1.2% | Global, adopción temprana en mercados maduros | Mediano plazo (2-4 años) |

| Demanda de mantenimiento predictivo basado en IA | +0.9% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Impulso de confiabilidad de subestaciones en centros de datos | +0.7% | Global, centros de datos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del gasto de capital en modernización de la red

Los programas de capital récord de las empresas de servicios públicos sustentan ciclos de pedidos sostenidos para el mercado de registradores digitales de fallas. La Unión Europea ha destinado EUR 584.000 millones para la modernización de redes hasta 2030, mientras que América del Norte canaliza USD 10.500 millones en fondos federales hacia la resiliencia de la red. Proveedores como Hitachi Energy invierten de manera significativa —USD 4.500 millones hasta 2027— para escalar la producción y las capacidades digitales, lo que señala confianza en que el gasto de modernización sobrevivirá a las desaceleraciones macroeconómicas. Las empresas de servicios públicos agrupan cada vez más los registradores de fallas con medidores de calidad de energía y herramientas de análisis de perturbaciones, tratándolos como elementos fundamentales de las arquitecturas de control de red de próxima generación. El encuadre de seguridad nacional en torno a la confiabilidad de la red protege aún más los presupuestos de los recortes cíclicos. [1]Comisión Europea, "Redes, el eslabón perdido – Un plan de acción de la UE para las redes," Comisión Europea

Cumplimiento obligatorio de monitoreo de perturbaciones NERC PRC-002-2

Las empresas de servicios públicos de América del Norte enfrentan plazos inamovibles para demostrar cobertura de registro de perturbaciones en todos los activos del sistema de energía en bloque. Las multas por incumplimiento pueden alcanzar niveles de varios millones de dólares, lo que impulsa un ciclo acelerado de adquisición de registradores digitales de fallas listos para IEC 61850 que satisfacen las ventanas de captura de eventos PRC-002-2 y al mismo tiempo ofrecen perspectivas de calidad de energía. El modelo de cumplimiento resuena en el extranjero: los reguladores europeos y asiáticos toman como referencia el marco de la NERC al elaborar normas de monitoreo equivalentes, sentando las bases para el crecimiento de las exportaciones. Las empresas de servicios públicos prefieren unidades multifuncionales para cumplir múltiples estándares en una sola huella de instalación, lo que favorece la consolidación del hardware de relés y registradores.

Penetración de generación renovable y basada en inversores

Los activos de energía eólica y solar introducen armónicos de alta frecuencia, oscilaciones sub-síncronas y oscilaciones rápidas de tensión que superan la capacidad de los registradores electromecánicos convencionales. Empresas de servicios públicos como Dominion Energy implementan registradores digitales de fallas de alta resolución para validar modelos de inversores y ajustar con precisión los parámetros de protección, reduciendo los disparos falsos durante las rampas de generación variable. A medida que las participaciones de energías renovables superan el 40% en varias redes, los datos de eventos de los registradores de fallas alimentan estudios de estabilidad y esquemas de protección adaptativa que mantienen la confiabilidad. La necesidad de correlación de eventos a nivel de milisegundos favorece los dispositivos con búferes de varios gigabytes y algoritmos avanzados de procesamiento de señales. [3]PAC World, "Monitoreo de generación basada en inversores y análisis de fallas," pacw.org

Despliegue del bus de proceso IEC 61850

Las empresas de servicios públicos que migran hacia topologías de bus de proceso consideran los registradores digitales de fallas como nodos centrales dentro de una subestación nativa de IEC 61850. Las arquitecturas de bus de proceso digitalizan las mediciones en los transformadores de fuente, reduciendo a la mitad los tendidos de cobre y mejorando la fidelidad de los datos. Los proveedores ofrecen registradores modulares que procesan valores muestreados bajo IEC 61850-9-2, lo que permite la correlación de eventos a nivel de estación en una única plataforma. Los primeros adoptantes reportan ahorros de tiempo de ingeniería y una interoperabilidad más fluida entre dispositivos, aunque los recursos de configuración especializados siguen siendo escasos. Las ediciones con ciberseguridad reforzada de IEC 61850 fortalecen el impulso de adopción a medida que las empresas de servicios públicos evalúan los costos del ciclo de vida de los activos a largo plazo frente al gasto inicial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo inicial de los registradores digitales de fallas multifuncionales | -1.4% | Global, especialmente agudo para las empresas de servicios públicos más pequeñas | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad en redes OT | -1.1% | Global, agudizado en infraestructuras críticas | Mediano plazo (2-4 años) |

| Escasez de experiencia en análisis de formas de onda | -0.8% | Global, pronunciada en mercados emergentes | Largo plazo (≥ 4 años) |

| Fiabilidad del ciclo térmico de chips de memoria | -0.6% | Global, entornos hostiles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de los registradores digitales de fallas multifuncionales

Las unidades multifuncionales avanzadas con precios entre USD 50.000 y USD 200.000 ponen a prueba los presupuestos de las empresas de servicios públicos más pequeñas en un momento en que también deben financiar el fortalecimiento de la ciberseguridad y la automatización de la distribución. Los gastos de integración, capacitación y licencias pueden duplicar el costo del ciclo de vida, lo que lleva a estrategias de implementación escalonadas que limitan las instalaciones a los nodos críticos. Los proveedores contrarrestan esto ofreciendo precios por suscripción y desbloqueos de firmware modulares, aunque las restricciones de capital siguen siendo el principal freno a la adopción en las regiones con mayor sensibilidad al precio. [4]Departamento de Energía de Estados Unidos, "Tendencias de la fuerza laboral en la industria de servicios eléctricos," energy.gov

Preocupaciones de ciberseguridad en redes OT

La conectividad de los registradores a las redes troncales SCADA genera temores sobre nuevos vectores de ataque. Las empresas de servicios públicos implementan dispositivos de inspección profunda de paquetes y cortafuegos de microsegmentación, pero muchos operadores más pequeños carecen del talento para mantener un monitoreo permanente las 24 horas del día, los 7 días de la semana. Los incidentes cibernéticos que involucran tecnología operacional refuerzan la cautela, retrasando las actualizaciones de registradores donde los diseños heredados con aislamiento de red aún operan de manera confiable. Los proveedores incorporan arranque seguro y controles de acceso basados en roles, pero la aversión al riesgo persiste hasta que las empresas de servicios públicos estandaricen las arquitecturas de confianza cero en todas las subestaciones. [2]Sahu et al., "Una optimización de cortafuegos para la microsegmentación resiliente a amenazas en redes de sistemas de energía," arxiv.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las plataformas multifuncionales aceleran la consolidación

Las unidades dedicadas dominaron el mercado de registradores digitales de fallas con una participación de ingresos del 57,90% en 2025. Los operadores de transmisión valoran su confiabilidad comprobada, respuesta determinística y sencilla integración en esquemas de relés. Sin embargo, los dispositivos multifuncionales registran una CAGR del 8,90% hasta 2031, ya que los compradores buscan consolidar el registro de perturbaciones, la medición de calidad de energía y las pasarelas de análisis en un único enclosure. La adopción de dispositivos multifuncionales es más sólida en subestaciones de nueva construcción donde la reducción de espacio y cableado justifica el precio premium. Las empresas de servicios públicos que ejecutan proyectos piloto reportan ahorros de hasta el 20% en horas de ingeniería al utilizar software de protección virtualizado. Se prevé que el tamaño del mercado de registradores digitales de fallas captado por los dispositivos multifuncionales alcance USD 1.420 millones en 2031, respaldado por la reducción de costos por canal y la expansión de funcionalidades impulsada por firmware. Las hojas de ruta de los proveedores convergen hacia la capacidad de actualización en la nube, lo que permite la incorporación remota de transmisión de sincrofasores y funciones de IEC 61850 Edición 2 sin cambios de hardware. La narrativa competitiva evoluciona a medida que los fabricantes de relés integran tarjetas de captura de alta resolución, mientras que los especialistas tradicionales en registradores desarrollan opciones de E/S modulares para proteger su participación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por instalación: la distribución gana impulso

Las redes de transmisión mantuvieron el 47,90% de la participación del mercado de registradores digitales de fallas en 2025, dado que los nodos de energía en bloque siguen siendo puntos de monitoreo obligatorios en la mayoría de los regímenes de confiabilidad. Sin embargo, las redes de distribución, históricamente poco instrumentadas, registran la CAGR más rápida del 8,65% hasta 2031. Las conexiones de recursos de energía distribuida, los inversores reguladores de tensión y los proyectos piloto de vehículo a red crean firmas de fallas complejas en los niveles de media tensión. Las empresas de servicios públicos ahora especifican registradores para los cabezales de alimentadores y transformadores de distribución críticos con el fin de resolver reclamaciones de calidad de energía y minimizar los tiempos de investigación de interrupciones. Se proyecta que el tamaño del mercado de registradores digitales de fallas atribuible a la distribución supere los USD 980 millones en 2031 a medida que los costos unitarios disminuyan y los factores de forma compactos se generalicen. Mientras tanto, los despliegues en plantas de generación se concentran en instalaciones de energías renovables donde el cumplimiento del código de red exige oscilografía para cada disparo por falla; estos proyectos favorecen los dispositivos con análisis de perturbaciones integrado que facilitan la certificación.

Por clase de tensión: la ultra alta tensión impulsa el crecimiento

La banda de 110-220 kV retuvo el 43,05% de los ingresos en 2025, lo que refleja su condición de tensión troncal en la mayoría de las redes regionales. El rápido despliegue de corredores de 220-500 kV, especialmente en China y la India, impulsa ese segmento a una CAGR del 8,05%. Las líneas de corriente alterna y corriente continua de ultra alta tensión transfieren energía eólica y solar a distancias superiores a 1.000 km, lo que requiere registradores que admitan altas tasas de muestreo y sincronización temporal por fibra óptica. Los proveedores introducen diseños resistentes a temperaturas extremas, homologados hasta −40 °C, para estaciones convertidoras remotas. El nicho de más de 500 kV exige precios premium y algoritmos avanzados de localización de fallas que integran métodos de onda viajera, aunque el volumen sigue siendo comparativamente bajo. No obstante, el mercado de registradores digitales de fallas encuentra una creación de valor desproporcionada en estos megaproyectos, donde los registradores se agrupan frecuentemente con STATCOM y actualizaciones de compensación en serie. La interoperabilidad de los dispositivos a estos niveles de tensión resulta crítica debido a los consorcios multifabricante encargados de la interconexión de redes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por protocolo de comunicación: IEC 61850 establece el estándar de referencia

Los equipos compatibles con IEC 61850 representaron el 60,75% de los ingresos totales de 2025 y se expandieron a una CAGR del 7,75% a medida que los operadores estandarizan arquitecturas abiertas e independientes del proveedor. El sector de registradores digitales de fallas se beneficia de la adopción universal de la mensajería GOOSE y los flujos de Valores Muestreados, que simplifican la coordinación de protecciones y reducen el cableado. Los registradores se entregan ahora con herramientas de ingeniería integradas que generan automáticamente descripciones de Dispositivos Electrónicos Inteligentes, reduciendo los días de puesta en servicio del proyecto hasta en un 30%. Las variantes heredadas DNP3 y Modbus persisten en contextos de modernización donde los presupuestos de reemplazo son limitados o las revisiones de riesgo cibernético están incompletas. No obstante, la mayoría de las empresas de servicios públicos establecen la interoperabilidad con IEC 61850 como prerequisito para la calificación en licitaciones. Se prevé que el tamaño del mercado de registradores digitales de fallas atribuible a las soluciones IEC 61850 alcance USD 1.950 millones en 2031 a medida que las extensiones de seguridad de la Edición 3 ganen aceptación.

Por usuario final: los centros de datos registran el mayor avance

Las empresas de servicios públicos se mantuvieron como los principales compradores con el 38,35% de los ingresos de 2025, pero los operadores de centros de datos de hiperescala impulsan la CAGR más sólida del 8,10% hasta 2031. Estas instalaciones superan los 100 MW de demanda y estipulan la instalación de registradores de fallas en las subestaciones aguas arriba y en los buses de generadores in situ para garantizar el cumplimiento de estrictos acuerdos de nivel de servicio. Los análisis de formas de onda en tiempo real se integran en los paneles de gestión de infraestructura de centros de datos, proporcionando a los operadores alarmas de alerta temprana por hundimientos, subidas o sobretensiones transitorias. Las plantas industriales mantienen ritmos de adopción estables, concentrando los registradores en líneas de producción donde las interrupciones no planificadas conllevan importantes penalizaciones por tiempo de inactividad. Los proyectos de ferrocarril y metro constituyen un nicho en crecimiento a medida que los objetivos de electrificación se amplían, con los registradores contribuyendo a los estudios de protección de la energía de tracción. Las plataformas petrolíferas y de gas instalan unidades robustizadas homologadas para vibraciones marinas y humedad, lo que subraya la amplitud de los contextos operativos contemplados en el mercado de registradores digitales de fallas.

Análisis geográfico

América del Norte, con una participación de ingresos del 35,35% en 2025, se beneficia de un sólido financiamiento federal y de estrictas normas de la NERC que obligan al monitoreo de perturbaciones en todos los elementos del sistema eléctrico en bloque. Los programas en el marco de la Ley de Infraestructura Bipartidista impulsan ciclos rápidos de modernización que favorecen los registradores multifuncionales combinados con funciones de calidad de energía. Las empresas de servicios públicos de Estados Unidos amplían el alcance del monitoreo de perturbaciones a los recursos basados en inversores, mientras que Canadá alinea sus normas para facilitar los flujos de energía transfronterizos. México presenta oportunidades emergentes a medida que las actualizaciones de interconexión y los mandatos de integración de energías renovables exigen una mayor visibilidad de los eventos.

Asia-Pacífico registra la CAGR más rápida del 8,45%, impulsada por la inversión de la Red Eléctrica del Estado de China de más de CNY 600.000 millones (USD 84.500 millones) en construcción de ultra alta tensión y actualizaciones digitales integrales. La modernización de la red de la India se acelera con un fuerte crecimiento de la demanda, y los recientes contratos de HVDC elevan las instalaciones récord en corredores de energías renovables. Japón, Corea del Sur y Australia despliegan proyectos piloto de redes inteligentes que requieren compatibilidad con el bus de proceso IEC 61850, creando oportunidades para los proveedores multinacionales. Las empresas de servicios de distribución del sudeste asiático adoptan registradores compactos para la automatización de alimentadores a medida que aumentan las tasas de electrificación.

Europa mantiene un crecimiento sostenido bajo el plan de red de EUR 584.000 millones de la Comisión Europea, centrado en la integración de la energía eólica marina y el comercio transfronterizo. Alemania y los Países Bajos adoptan paquetes innovadores de tecnología de red que amplían la capacidad sin nuevas líneas, apoyándose en datos de alta resolución para algoritmos de calificación dinámica. Los operadores nórdicos invierten en condensadores síncronos y actualizaciones de STATCOM, agrupando registradores para validar el rendimiento. Las redes de Europa del Este avanzan en la digitalización de subestaciones, respaldadas por fondos de cohesión que reducen las barreras de capital. Oriente Medio y África, aunque menores en volumen, muestran un creciente interés a medida que avanzan la industrialización y el desarrollo de energías renovables, impulsando la adopción de soluciones de monitoreo escalables.

Panorama competitivo

El mercado de registradores digitales de fallas permanece moderadamente fragmentado. Los grandes actores globales —Qualitrol, GE Vernova, Siemens y ABB/Hitachi Energy— aprovechan sus profundas relaciones con las empresas de servicios públicos y sus carteras integrales que abarcan registradores, relés y plataformas de análisis. Los especialistas de nivel medio, como Schweitzer Engineering Laboratories y ERLPhase, se diferencian a través de la captura de ultra alta velocidad y aplicaciones de nicho en laboratorios de investigación o estaciones convertidoras de HVDC. La presión competitiva se intensifica a medida que los compradores priorizan las soluciones integradas: los proveedores agrupan pasarelas con ciberseguridad, módulos de calidad de energía y diagnósticos basados en IA para obtener márgenes premium.

El liderazgo tecnológico gira ahora en torno a la computación en el borde y la conectividad en la nube. La colaboración de Hitachi Energy con Amazon Web Services demuestra el giro hacia modelos de servicio digital que amplían los flujos de ingresos más allá del hardware. GE Vernova amplía su huella de fabricación en Estados Unidos, Alemania y la India para mitigar la escasez de componentes y atender la demanda localizada. Las solicitudes de patentes se intensifican en torno a la simulación de gemelos digitales y los métodos de localización por onda viajera, lo que indica una carrera por la defensa de la propiedad intelectual. Las adquisiciones estratégicas —como la compra de Motivair por parte de Schneider Electric— amplían las capacidades adyacentes en la refrigeración líquida de centros de datos, subrayando la convergencia entre el monitoreo, la gestión térmica y la optimización energética en instalaciones de misión crítica.

Las restricciones en el suministro de componentes representan un desafío a nivel sectorial. Los problemas de fiabilidad del ciclo térmico de los chips de memoria requieren el rediseño de los módulos de almacenamiento de alta frecuencia, mientras que la volatilidad del precio del cobre presiona los márgenes. Los proveedores migran hacia aleaciones alternativas y exploran la integración vertical para asegurar el suministro de semiconductores. La escasez de mano de obra especializada en análisis de formas de onda complica aún más la ejecución de proyectos, lo que lleva a los proveedores a incorporar análisis guiados en el firmware para acortar las curvas de aprendizaje de los ingenieros de subestaciones. En general, la diferenciación depende de ofrecer plataformas con ciberseguridad, interoperables y preparadas para el análisis de datos que reduzcan el riesgo de los programas de capital de las empresas de servicios públicos.

Líderes del sector de registradores digitales de fallas

Qualitrol Company LLC

GE Grid Solutions (GE Vernova)

Siemens AG

AMETEK Power Instruments

ABB Ltd. (Hitachi Energy DFR line)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Hitachi Energy entregó el primer interruptor de gas de 550 kV libre de SF₆ del mundo a la Corporación de la Red Eléctrica del Estado de China, integrando un monitoreo avanzado para el cumplimiento medioambiental y la confiabilidad.

- Abril de 2025: Hitachi Energy anunció una inversión de más de USD 70 millones en Pensilvania para escalar la producción de interruptores EconiQ® sin SF₆ y abrir un nuevo laboratorio de I+D.

- Marzo de 2025: Hitachi Energy se comprometió con USD 250 millones adicionales para expandir fábricas de transformadores en todo el mundo con el fin de satisfacer la demanda de electricidad impulsada por los centros de datos y la IA.

- Marzo de 2025: Hitachi Energy y Amazon Web Services formaron una colaboración estratégica para desarrollar soluciones de IA basadas en la nube para operaciones de empresas de servicios públicos.

- Febrero de 2025: GE Vernova invirtió más de USD 10 millones para ampliar su instalación en Pittsburgh destinada a los sistemas FLEX INVERTER, generando 270 empleos.

- Enero de 2025: Hitachi Energy India obtuvo pedidos récord trimestrales por valor de INR 11.594,3 millones de rupias (USD 1.400 millones) impulsados por importantes proyectos de HVDC.

- Diciembre de 2024: Hitachi Energy fue contratada por Ørsted para suministrar STATCOM mejorado para el proyecto de energía eólica marina Hornsea 4 de 2,4 GW.

- Noviembre de 2024: GE Vernova inauguró un Centro de Competencia de HVDC en Berlín, añadiendo 500 empleos especializados para apoyar la transición energética europea.

- Noviembre de 2024: Hitachi Energy obtuvo un pedido de USD 300 millones de Svenska kraftnät para sistemas de compensación en serie destinados a incrementar la capacidad de transmisión de Suecia hasta en un 50%.

- Septiembre de 2024: Hitachi Energy anunció USD 155 millones para ampliar la fabricación en América del Norte, incluida una nueva planta de transformadores en México.

Alcance del informe global del mercado de registradores digitales de fallas

El informe del mercado de registradores digitales de fallas incluye:

| Dedicado |

| Multifuncional |

| Generación |

| Transmisión |

| Distribución |

| Menos de 110 kV |

| 110-220 kV |

| 220-500 kV |

| Más de 500 kV |

| Compatible con IEC 61850 |

| Heredado/Propietario |

| Empresas de servicios públicos |

| Industria y manufactura |

| Ferrocarriles y metros |

| Centros de datos |

| Petróleo y gas |

| Otros usuarios finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo | Dedicado | ||

| Multifuncional | |||

| Por instalación | Generación | ||

| Transmisión | |||

| Distribución | |||

| Por clase de tensión | Menos de 110 kV | ||

| 110-220 kV | |||

| 220-500 kV | |||

| Más de 500 kV | |||

| Por protocolo de comunicación | Compatible con IEC 61850 | ||

| Heredado/Propietario | |||

| Por usuario final | Empresas de servicios públicos | ||

| Industria y manufactura | |||

| Ferrocarriles y metros | |||

| Centros de datos | |||

| Petróleo y gas | |||

| Otros usuarios finales | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de registradores digitales de fallas?

El mercado se sitúa en USD 2.210 millones en 2026 y se prevé que alcance USD 3.110 millones en 2031 a una CAGR del 7,12% durante el período 2026-2031.

¿Qué región lidera el mercado de registradores digitales de fallas?

América del Norte lidera con el 35,35% de los ingresos en 2025, impulsada por el estricto cumplimiento de la NERC y el financiamiento federal para la modernización.

¿Por qué son importantes los centros de datos para la futura demanda de registradores digitales de fallas?

Los centros de datos de hiperescala requieren visibilidad de perturbaciones a nivel de microsegundos, lo que impulsa una CAGR del 8,10% para las instalaciones de registradores en este segmento hasta 2031.

¿Cómo influye el IEC 61850 en la selección de registradores?

Los dispositivos compatibles con IEC 61850 ostentan una participación de mercado del 60,75% gracias a su interoperabilidad y capacidades de bus de proceso, convirtiendo el estándar en un requisito predeterminado en las licitaciones.

¿Cuál es la mayor restricción para la adopción de registradores digitales de fallas?

Los altos costos iniciales de las unidades multifuncionales, que oscilan entre USD 50.000 y USD 200.000, limitan la adopción entre las empresas de servicios públicos más pequeñas.

¿Qué segmento crece más rápido dentro del mercado de registradores digitales de fallas?

El segmento de instalación en redes de distribución avanza a una CAGR del 8,65% a medida que las empresas de servicios públicos buscan mayor visibilidad en las redes de media tensión.

Última actualización de la página el: